Tamaño y Cuota del Mercado de Analítica Geoespacial de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

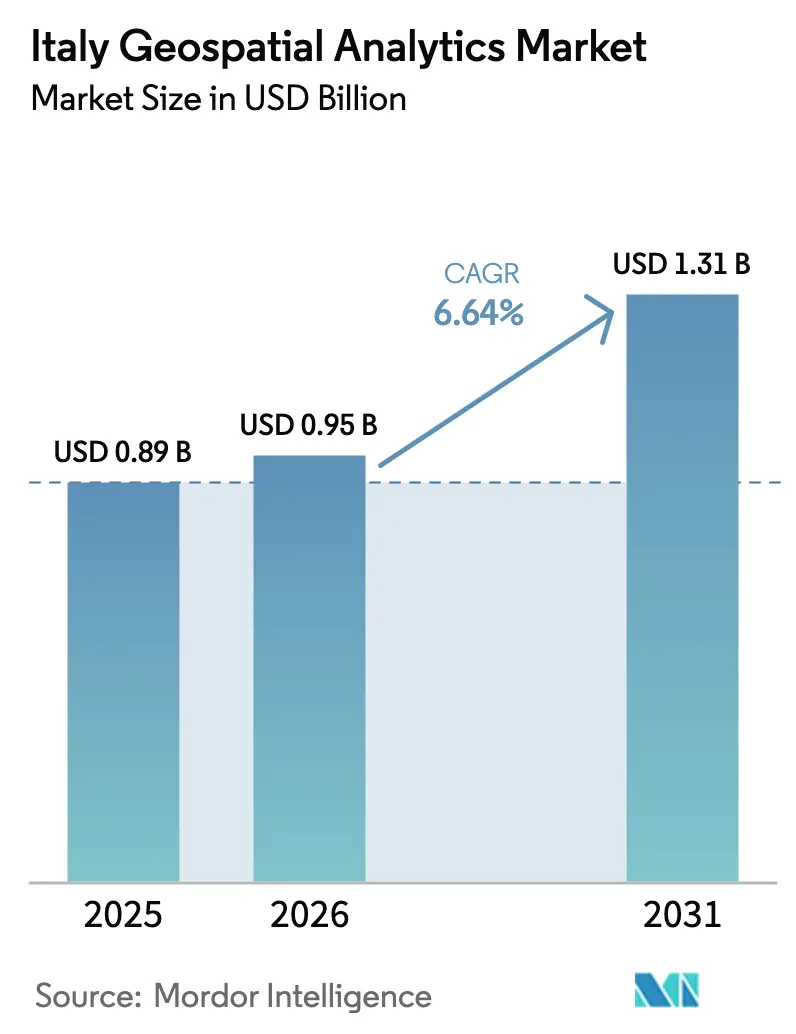

| Tamaño del mercado en el año base (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Geoespacial de Italia por Mordor Intelligence

Se espera que el tamaño del mercado de analítica geoespacial de Italia aumente de USD 0,95 mil millones en 2026 a USD 1,31 mil millones en 2031, creciendo a una CAGR del 6,64% durante 2026-2031. Los mandatos continuos de gobierno digital, la capacidad satelital soberana que entrará en funcionamiento a mediados de 2026 y las directivas de nube prioritaria para las administraciones públicas mantienen el gasto anual en una trayectoria ascendente. Los paneles espaciales en tiempo real sustentan ahora la monitorización de puentes y presas, mientras que la verificación de créditos de carbono y los proyectos piloto de gemelos digitales portuarios amplían los casos de uso de la tecnología. Los proveedores están migrando hacia precios de suscripción basados en resultados, ya que los municipios y las pequeñas empresas prefieren los servicios gestionados a la titularidad de licencias de software. Al mismo tiempo, la abundancia de datos abiertos erosiona los márgenes de las imágenes sin procesar, por lo que los proveedores de soluciones se diferencian mediante la automatización de la analítica y las aplicaciones específicas por dominio. La intensidad competitiva se mantiene moderada porque la capacidad de imágenes soberana, los acuerdos empresariales consolidados y la escasez de talento siguen creando barreras para los nuevos participantes tardíos.

Conclusiones Clave del Informe

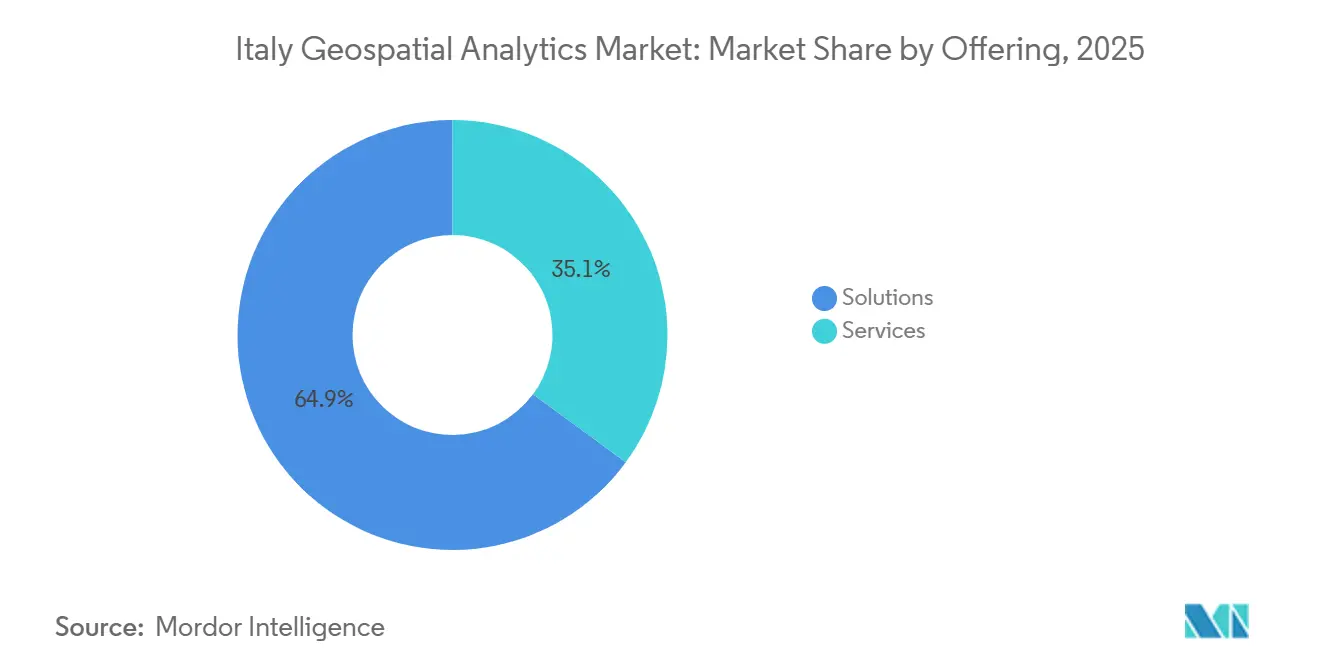

- Por oferta, las soluciones lideraron con el 64,91% de los ingresos de 2025, mientras que se proyecta que los servicios avancen a una CAGR del 7,23% hasta 2031.

- Por tecnología, el software GIS representó el 38,96% del gasto de 2025, mientras que se prevé que las plataformas de ciencia de datos espaciales e IA se expandan a una CAGR del 7,15% hasta 2031.

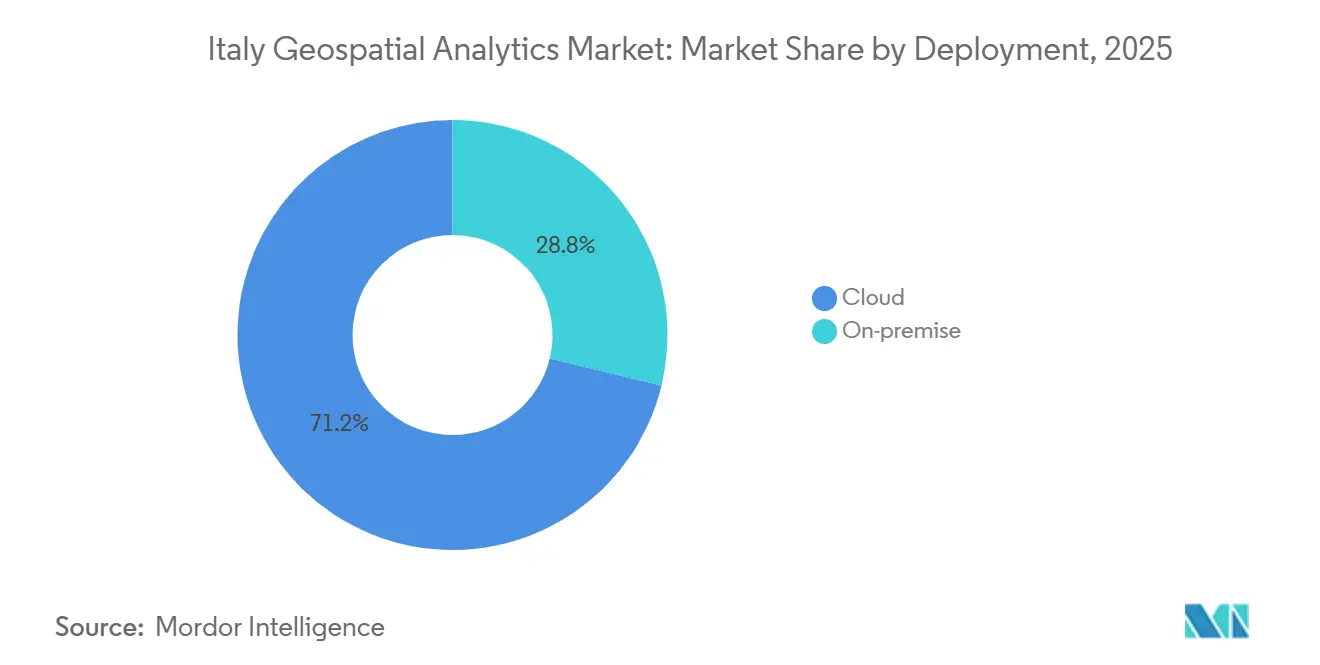

- Por implementación, las instalaciones en la nube representaron el 71,21% de los ingresos de 2025 y crecen a una CAGR del 7,28% durante 2026-2031.

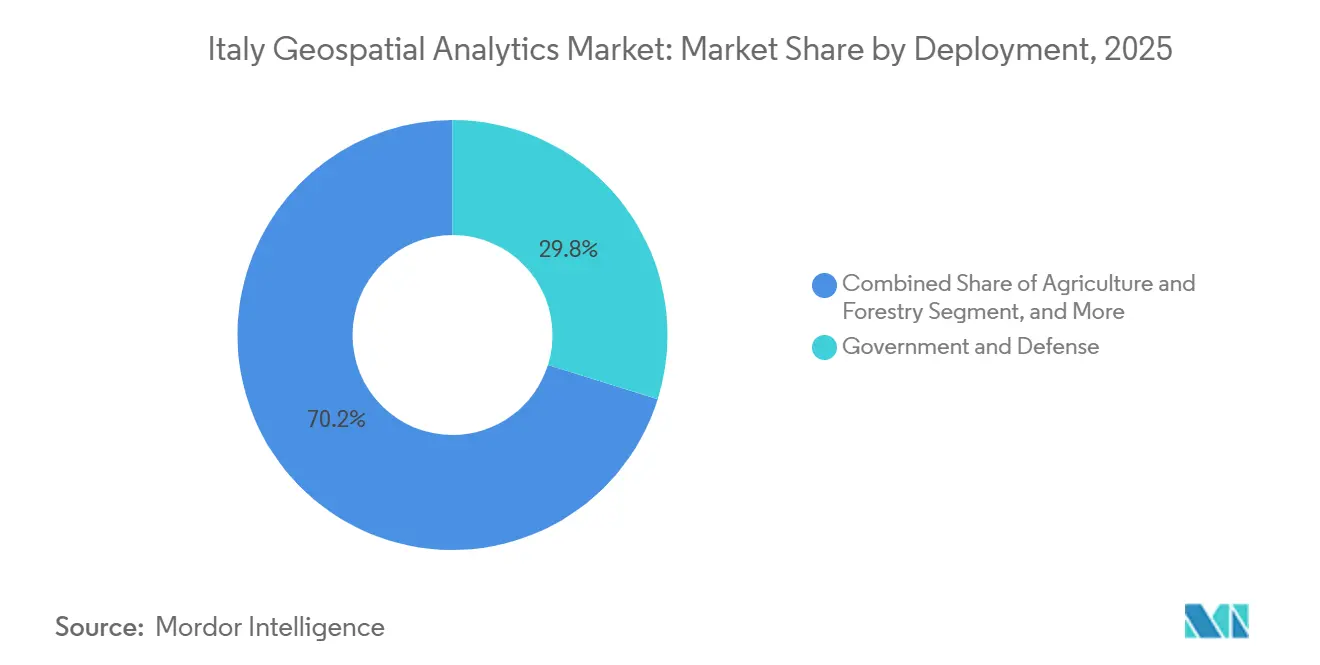

- Por usuario final, el gobierno y la defensa representaron el 29,83% de los desembolsos de 2025, mientras que la agricultura y la silvicultura lidera el campo con una CAGR del 6,98% hasta 2031.

- Por tamaño de organización, las grandes empresas captaron el 55,33% del gasto de 2025, aunque las PYMES están en camino de crecer un 7,01% anual a medida que los modelos de pago por uso eliminan las barreras de capital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Analítica Geoespacial de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Programa de Ciudades Inteligentes en los Principales Municipios | +1.80% | Nacional, con ganancias tempranas en Roma, Bolonia, Milán, Génova | Mediano plazo (2-4 años) |

| Monitorización de la Salud de Infraestructuras para Puentes, Presas y Ferrocarriles | +1.50% | Nacional, concentrado en el Noroeste y el Centro de Italia | Corto plazo (≤ 2 años) |

| Copernicus y Constelaciones Privadas de Observación de la Tierra Ampliando el Suministro de Datos | +1.30% | Nacional, con desbordamiento hacia la cuenca mediterránea | Largo plazo (≥ 4 años) |

| Convergencia Obligatoria BIM-GIS bajo el Nuevo Código de Obras Públicas | +1.00% | Nacional, contratos del sector público superiores a EUR 1 millón | Mediano plazo (2-4 años) |

| MRV de Créditos de Carbono Agrícola que Requiere Observación de la Tierra de Alta Resolución | +0.70% | Noreste y Sur de Italia, Cerdeña, Sicilia | Largo plazo (≥ 4 años) |

| Proyectos de Gemelos Digitales Portuarios para Impulsar la Competitividad Marítima | +0.40% | Noroeste (Génova, La Spezia), Noreste (Trieste, Venecia), Sur de Italia (Nápoles) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Programa de Ciudades Inteligentes en los Principales Municipios

Los programas municipales emblemáticos están pasando de la fase piloto a la producción. El entorno GeoRoma de Roma, con un presupuesto de EUR 9 millones, ha unificado las capas catastrales, de movilidad y de servicios públicos para 15 departamentos, reduciendo los tiempos de tramitación de permisos en casi un tercio.[1]Comune di Roma, "GeoRoma," COMUNE.ROMA.IT El gemelo digital de Bolonia, con un presupuesto de EUR 7 millones, fusiona mallas LiDAR con sensores de calidad del aire y tráfico en tiempo real para el mantenimiento predictivo de activos de iluminación.[2]Comune di Bologna, "Digital Twin," COMUNE.BOLOGNA.IT Las normas nacionales de TIC exigen que cada ciudad con más de 100.000 habitantes implemente plataformas espaciales basadas en la nube antes de diciembre de 2027, por lo que los proveedores ven una plantilla replicable y una cartera de proyectos plurianual.[3]Agenzia per l'Italia Digitale, "Piano Triennale 2024-2026," AGID.GOV.IT Estos proyectos elevan la demanda de herramientas intuitivas de geovisualización que los planificadores puedan compartir con partes interesadas no técnicas. La mayor barrera es el capital humano: las universidades italianas gradúan menos de 200 especialistas en geomática al año, lo que obliga a los municipios a externalizar las funciones de analítica.[4]Politecnico di Milano, "Geomatics Courses," POLIMI.IT

Monitorización de la Salud de Infraestructuras para Puentes, Presas y Ferrocarriles

Tras la tragedia del puente Morandi en 2018, el ministerio de transporte ordenó la vigilancia mediante radar de apertura sintética interferométrico (InSAR) para puentes críticos y grandes presas. El operador ferroviario nacional RFI rastrea ahora 12.000 km de líneas con series temporales InSAR que detectan subsidencias a nivel milimétrico antes de que se produzcan interrupciones del servicio. Los conjuntos de datos de COSMO-SkyMed y del Servicio Europeo de Movimiento del Suelo se integran en modelos predictivos que combinan datos meteorológicos, carga de tráfico y registros de mantenimiento, un flujo de trabajo que el GIS de escritorio tradicional tiene dificultades para automatizar. La demanda es más intensa en las zonas sísmicas del Centro de Italia y en el Valle del Po, sensible a las aguas subterráneas. Los proveedores que ofrecen canalizaciones de analítica nativas en la nube obtienen ventaja porque las agencias prefieren el acceso por suscripción a las compras puntuales de software.

Copernicus y Constelaciones Privadas de Observación de la Tierra Ampliando el Suministro de Datos

Los lanzamientos de Sentinel-1C y 1D restauraron la frecuencia de revisita de radar de banda C de seis días, mientras que seis nuevas misiones de expansión de Copernicus abordan la monitorización del carbono, la hiperespectrometría y la temperatura de la superficie terrestre. La capacidad soberana paralela proviene de la constelación IRIDE, con un presupuesto de EUR 1,07 mil millones, cuyos primeros satélites entraron en servicio a mediados de 2026. Esta abundancia ha reducido considerablemente el coste por kilómetro cuadrado de imágenes de alta resolución, lo que permite a las PYMES integrar datos satelitales en modelos de riesgo crediticio, previsión de cosechas y suscripción de seguros. Sin embargo, la avalancha de píxeles gratuitos convierte las imágenes sin procesar en un producto básico, por lo que los proveedores compiten en algoritmos automatizados de detección de cambios, paneles llave en mano e información lista para los negocios.

Convergencia Obligatoria BIM-GIS bajo el Nuevo Código de Obras Públicas

El Decreto 36/2023 obliga a los licitadores de contratos de infraestructura superiores a EUR 1 millón a entregar archivos de Modelado de Información de Construcción georreferenciados dentro de los sistemas GIS municipales. El cumplimiento acelera la adopción de plataformas interoperables que manejan esquemas de Clases de Fundamentos de la Industria y CityGML, especialmente para servicios públicos y corredores de transporte. Los contratistas que carecen de competencias espaciales ahora requieren consultores externos, lo que incrementa los ingresos por servicios. La norma también impulsa a las empresas de ingeniería a recapacitar al personal en sistemas de referencia de coordenadas y bases de datos espaciales, disolviendo gradualmente los silos organizativos entre los equipos de BIM y GIS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abundancia de Conjuntos de Datos Geoespaciales Gratuitos o Abiertos | -0.90% | Nacional, con desbordamiento hacia los estados miembros de la UE a través de INSPIRE | Largo plazo (≥ 4 años) |

| Escasez de Talento Avanzado en Ciencia de Datos Espaciales | -0.60% | Nacional, aguda en el Sur de Italia y en municipios más pequeños | Mediano plazo (2-4 años) |

| Fragmentación de la Contratación Municipal y Largos Ciclos de Ventas | -0.40% | Nacional, más pronunciado en el Centro y Sur de Italia | Corto plazo (≤ 2 años) |

| Restricciones de Drones en Sitios Patrimoniales que Limitan la Captura de Datos Aéreos | -0.20% | Centro de Italia (Roma, Florencia, Pisa), Sur de Italia (Pompeya, Matera) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Abundancia de Conjuntos de Datos Geoespaciales Gratuitos o Abiertos

Italia mantiene uno de los portales de datos gubernamentales más ricos de Europa, con ortofotos nacionales a escala 1:10.000, modelos de terreno y capas catastrales descargables sin tarifas de licencia. El Repertorio Nazionale dei Dati Territoriali cataloga 18.000 conjuntos de datos expuestos a través de servicios conformes con OGC. Las normas de conjuntos de datos de alto valor de la UE garantizan además el acceso gratuito a capas de observación de la Tierra y meteorológicas. Los compradores ahora evalúan alternativas abiertas antes de suscribirse a fuentes comerciales, comprimiendo los precios de los datos básicos. Como resultado, los proveedores deben orientarse hacia la analítica específica por sector, la fusión en tiempo real y los informes de cumplimiento llave en mano donde las herramientas abiertas se quedan cortas.

Escasez de Talento Avanzado en Ciencia de Datos Espaciales

Menos de 150 estudiantes al año completan módulos avanzados de geomática en el Politecnico di Milano, la Universidad de Bolonia e instituciones similares. Los planes de estudio siguen haciendo hincapié en la topografía en lugar de las bases de datos espaciales nativas en la nube o las canalizaciones de aprendizaje automático. Los municipios del sur no pueden igualar los salarios del sector privado que se ofrecen en Milán o en el extranjero, y dependen de consultorías externas que elevan el coste total de propiedad. La brecha de talento también ralentiza el despliegue de plataformas habilitadas por IA: las organizaciones carecen de personal que pueda entrenar redes neuronales convolucionales, validar resultados e insertar predicciones en los flujos de trabajo diarios. Por lo tanto, los proveedores que incluyen servicios de analítica gestionada y formación capturan un crecimiento desproporcionado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que se Amplían las Brechas de Talento

Los servicios se expandieron más rápido que las soluciones en 2025, ya que los municipios externalizaron la integración de datos, la configuración de sistemas y el análisis continuo. El tamaño del mercado de analítica geoespacial de Italia para los servicios refleja una CAGR del 7,23% hasta 2031, reflejando la persistente escasez de personal y el atractivo de la contratación de pago por uso. Roma contrató a un equipo externo para mantener GeoRoma en lugar de contratar especialistas permanentes, lo que ilustra la preferencia por los acuerdos gestionados. Las soluciones, sin embargo, siguen siendo el ancla de los proyectos a largo plazo en defensa y servicios públicos donde el control local es innegociable.

De cara a 2031, emergen patrones de consumo híbridos: las agencias licencian motores GIS básicos pero los complementan con API de suscripción para inferencia de aprendizaje automático, detección de cambios o informes automatizados. Los proveedores que agrupan consultoría, alojamiento de plataformas y analítica bajo demanda en una sola factura obtienen ingresos recurrentes y protegen a los clientes de la volatilidad del talento, manteniendo una prima de crecimiento en los servicios.

Por Tipo: Las Plataformas de Ciencia de Datos Espaciales e IA Transforman los Flujos de Trabajo

El análisis de superficie capturó el 47,59% de los ingresos de 2025, pero las canalizaciones impulsadas por IA son el segmento de mayor crecimiento del mercado de analítica geoespacial de Italia, avanzando a una CAGR del 7,31%. Los viñedos de Véneto y Friuli-Venezia Giulia adoptan redes neuronales convolucionales para detectar focos de enfermedades, prescindiendo de la fotointerpretación manual. Las autoridades portuarias alimentan modelos de aprendizaje profundo con imágenes AIS, meteorológicas y ópticas por hora para predecir la congestión de atraques, un bucle analítico impracticable con el software heredado.

El análisis tradicional de superficie y redes sigue dominando el diseño de emplazamientos de ingeniería y los estudios de cuencas hidrográficas, lo que garantiza que mantengan una cuota significativa. Sin embargo, las plataformas de IA automatizadas ganan presupuestos incrementales donde los ciclos de decisión se reducen de semanas a minutos y donde los usuarios finales quieren resultados en formato JSON, no diseños cartográficos. A lo largo del horizonte de previsión, las plataformas de IA consolidarán nichos sólidos en la previsión de rendimiento de cultivos, el MRV de créditos de carbono y la monitorización de infraestructuras en tiempo casi real.

Por Tecnología: La Nube y la IA Reconfiguran la Arquitectura Tecnológica

Los motores GIS como ArcGIS siguen siendo el punto de entrada para el 38,96% del gasto en tecnología, pero las herramientas de ciencia de datos espaciales nativas en la nube generan el mayor crecimiento dentro del mercado de analítica geoespacial de Italia. La infraestructura soberana del Polo Strategico Nazionale, certificada para cargas de trabajo públicas, disipa los temores anteriores sobre la residencia de datos y anima a las agencias a externalizar el procesamiento de imágenes de alta carga computacional. Las asociaciones de GPU con NVIDIA aceleran los flujos de trabajo hiperespectrales y de radar, reduciendo los tiempos de procesamiento de horas a minutos.

La tecnología de teledetección y GNSS sigue siendo esencial para el replanteo de construcciones, la agricultura de precisión y los ensayos de vehículos autónomos, aunque la mercantilización del hardware modera la expansión de los ingresos totales. La arquitectura tecnológica futura parece bimodal: los editores de GIS consolidados defienden sus franquicias con integraciones de flujo de trabajo estrechas, mientras que las empresas emergentes lanzan servicios centrados en API y preparados para IA que se conectan directamente a los almacenes de datos empresariales.

Por Usuario Final: La Agricultura Acelera, el Gobierno Ancla

El gobierno y la defensa generaron el 29,83% del gasto de 2025 y seguirán siendo el grupo de compradores ancla del mercado de analítica geoespacial de Italia gracias a los mandatos de infraestructura y las preferencias de datos soberanos. La agricultura y la silvicultura, sin embargo, traza la curva más pronunciada con una CAGR del 6,98%, impulsada por la verificación de créditos de carbono de la Política Agrícola Común que requiere observación de la Tierra de alta resolución. Los viñedos adoptan la monitorización multiespectral para optimizar el riego y mejorar la calidad de la uva, aprovechando la producción vitivinícola líder mundial de Italia de 49,8 millones de hectolitros.

El transporte y la logística, la energía y los servicios públicos, y el sector inmobiliario y la construcción se expanden de manera constante a medida que los gemelos digitales se extienden por puertos, redes eléctricas y obras de construcción. La banca y los seguros pilotan modelos de puntuación de riesgo catastrófico, pero los despliegues a gran escala esperan claridad regulatoria sobre la gobernanza de modelos. A lo largo del horizonte de previsión, los clientes agrícolas superarán su peso histórico, ilustrando el giro desde la cartografía pura hacia la analítica monetizable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Nube Domina a Medida que se Alivian las Preocupaciones sobre la Soberanía

La nube capturó el 71,21% de las instalaciones de 2025 y crece a una CAGR del 7,28% a medida que las certificaciones de las agencias de seguridad nacional validan el alojamiento externo para cargas de trabajo públicas. La cuota del mercado de analítica geoespacial de Italia para las soluciones en la nube se amplía aún más a medida que las canalizaciones de IA demandan GPU elásticas y los modelos de suscripción se alinean con los ciclos presupuestarios municipales. El gemelo digital de Bolonia y GeoRoma de Roma ilustran la ventaja de escalabilidad al integrar fuentes IoT con imágenes satelitales en tiempo casi real.

Las instalaciones locales persisten en defensa, infraestructura crítica y segmentos sujetos a estrictas normas de clasificación, aunque los enfoques híbridos ganan favor: las capas sensibles permanecen en los centros de datos de las agencias mientras que los trabajos de analítica se trasladan a clústeres de GPU en la nube durante la noche. Los proveedores con fluidez en la orquestación multinube y la seguridad de confianza cero capturarán la próxima oleada de migraciones.

Por Tamaño de Organización: Las PYMES Adoptan Modelos de Suscripción

Las grandes empresas poseían el 55,33% de los ingresos de 2025, impulsadas por acuerdos empresariales plurianuales y presupuestos de integración de sistemas. Las pequeñas y medianas empresas añaden ahora impulso de crecimiento, avanzando a una CAGR del 7,01%, porque las API de suscripción les permiten incorporar información satelital sin gasto de capital. Un viñedo en Toscana puede suscribirse a los precios por hectárea de Latitudo 40 en lugar de contratar a un analista de teledetección, lo que ilustra la tendencia de democratización.

Las PYMES aún enfrentan fricciones de incorporación al configurar sistemas de coordenadas o umbrales de aprendizaje automático, por lo que los proveedores con interfaces guiadas por asistentes y soporte incluido registran menor abandono. A medida que más proveedores de nube integren operadores geoespaciales directamente en los dialectos SQL de los almacenes de datos, las PYMES accederán a la analítica espacial de forma nativa dentro de las herramientas de inteligencia empresarial existentes, acelerando la adopción.

Análisis Geográfico

El Noroeste de Italia continúa acaparando la mayor parte del mercado de analítica geoespacial de Italia, anclado por la base industrial de Milán y la iniciativa de gemelo digital del Puerto de Génova, con un presupuesto de EUR 30 millones, que redujo el tiempo de permanencia de contenedores en un 18%. Los fabricantes de Lombardía dependen del enrutamiento de redes y la cartografía de riesgos en la cadena de suministro, manteniendo una demanda constante de licencias GIS y paneles de IA. El corredor automovilístico de Piamonte aplica nubes de puntos derivadas de LiDAR para optimizar la logística de las líneas de montaje, mientras que el accidentado terreno de Liguria impulsa la vigilancia de deslizamientos de tierra mediante drones.

Las regiones del Noreste de Véneto, Friuli-Venezia Giulia y Trentino-Alto Adige se especializan en agricultura de precisión y eficiencia portuaria. El despliegue de gestión portuaria con IA en Trieste sirve como referencia en el Adriático, y los viñedos aprovechan las series temporales de Sentinel-2 para reducir el riego hasta en un 20%, aumentando la disposición del mercado para la analítica de imágenes por suscripción. Los enlaces ferroviarios transfronterizos con Austria y Eslovenia añaden impulso para capas de geodatos armonizadas que se ajusten a las normas INSPIRE de la UE, fomentando la demanda de plataformas interoperables.

El Centro de Italia, con Lacio, Toscana y Umbría, agrupa a usuarios gubernamentales y de patrimonio cultural. Florencia emplea InSAR para rastrear la subsidencia cerca de monumentos renacentistas, mientras que las estrictas zonas de exclusión de drones alrededor de los sitios de la UNESCO canalizan a los usuarios hacia fuentes satelitales aprobadas por el regulador de aviación ENAC. La plataforma municipal de Roma establece las mejores prácticas para la replicación a nivel estatal. Sin embargo, la fragmentación de la contratación y los ciclos de licitación más prolongados moderan el crecimiento inmediato de los ingresos.

El Sur de Italia y las islas de Campania, Sicilia y Cerdeña ofrecen el mayor potencial de crecimiento porcentual, impulsado por los fondos de remediación de brechas de infraestructura y los subsidios para la agricultura de carbono. Nápoles explora la cartografía de riesgos de inundaciones para proteger los activos logísticos costeros, mientras que Cerdeña pilota el equilibrio de la red de energías renovables combinando previsiones meteorológicas con vectores de movimiento de nubes satelitales. Los costes de entrada de los proveedores siguen siendo más elevados porque los compradores municipales a menudo requieren interfaces en italiano, formación presencial y plazos de pago más largos, aunque la superficie potencial para el MRV de créditos de carbono posiciona al Sur como una frontera de mediano plazo de primer orden.

Panorama Competitivo

Los campeones nacionales y los actores globales consolidados comparten un escenario moderadamente concentrado. e-Geos, la empresa conjunta de Leonardo-Telespazio, obtuvo el estatus de contratista principal de IRIDE, garantizando un acceso privilegiado a los satélites y reforzando su posición en los servicios de imágenes soberanas. ESRI Italia continúa ampliando los acuerdos empresariales con los ministerios, consolidando ArcGIS como el estándar de facto para la infraestructura GIS. Latitudo 40 y Rheticus se abren paso en nichos de alto crecimiento con analítica de primera API y precios basados en resultados, atrayendo a viñedos, aseguradoras y operadores de infraestructuras que buscan información llave en mano sin la carga del GIS.

La participación del 30% de Hexagon en GECOsistema añade profundidad en consultoría agronómica, mientras que HERE Technologies y TomTom compiten por incorporar fuentes de sensores municipales para capas de tráfico de alta frecuencia, disputándose los clientes de logística. Planet Labs integra flujos de PlanetScope con cargas útiles de IRIDE bajo un memorando de entendimiento con la ASI, ofreciendo a los usuarios una cobertura combinada soberana y comercial. NVIDIA, por su parte, suministra aceleración GPU a múltiples proveedores italianos, posicionándose como el habilitador horizontal del procesamiento impulsado por IA.

Las estrategias competitivas se dividen según las líneas de flujo de trabajo. Los actores consolidados defienden las rentas de licencias y los paquetes de servicios profesionales adaptados a los procesos heredados, mientras que los nuevos competidores enfatizan la elasticidad, los precios por activo y la iteración rápida a través de API. La escasez de talento y las licitaciones municipales fragmentadas siguen inclinando los acuerdos en etapas tempranas hacia los proveedores con ingenieros de campo de habla italiana y credenciales previas en el sector público, lo que explica la puntuación de concentración de mercado moderada, no baja.

Líderes de la Industria de Analítica Geoespacial de Italia

Hexagon AB

Flypix AI GmbH

Eoliann S.r.l

Trilogis

IPTSAT S.r.l

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Fugro reportó una caída de ingresos del 11% en el primer semestre de 2025, pero mantuvo una cartera de pedidos de USD 1,7 mil millones, proyectando una recuperación del 20% en el segundo semestre impulsada por la demanda de defensa.

- Mayo de 2025: Trimble registró ingresos de USD 841 millones en el primer trimestre de 2025 y un crecimiento orgánico de ARR del 17% hasta USD 2,4 mil millones, destacando las mejoras de IA en las suites geoespaciales de construcción y transporte.

- Enero de 2025: UP42 fue adquirida por Neo Space Group, añadiendo imágenes hiperespectrales y ampliando las fuentes de datos a 140 fuentes.

- Diciembre de 2024: xFarm Technologies se asoció con Syngenta France para mejorar la monitorización de tierras agrícolas mediante IA geoespacial.

Alcance del Informe del Mercado de Analítica Geoespacial de Italia

El Informe del Mercado de Analítica Geoespacial de Italia está segmentado por Oferta (Soluciones, Servicios), Tipo (Análisis de Superficie, Análisis de Redes, Análisis de Geovisualización), Usuario Final (Transporte y Logística, Gobierno y Defensa, Energía, Servicios Públicos y Minería, Banca, Servicios Financieros y Seguros, Agricultura y Silvicultura, Sector Inmobiliario y Construcción, Otros Usuarios Finales), Tecnología (Software GIS, Teledetección y Observación de la Tierra, GNSS y Posicionamiento, Plataformas de Ciencia de Datos Espaciales e IA), Implementación (Nube, Local), Tamaño de Organización (Grandes Empresas, PYMES) y Geografía (Noroeste de Italia, Noreste de Italia, Centro de Italia, Sur de Italia e Islas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Análisis de Superficie |

| Análisis de Redes |

| Análisis de Geovisualización |

| Transporte y Logística |

| Gobierno y Defensa |

| Energía, Servicios Públicos y Minería |

| Banca, Servicios Financieros y Seguros |

| Agricultura y Silvicultura |

| Sector Inmobiliario y Construcción |

| Otros Usuarios Finales |

| Software GIS |

| Teledetección y Observación de la Tierra |

| GNSS y Posicionamiento |

| Plataformas de Ciencia de Datos Espaciales e IA |

| Nube |

| Local |

| Grandes Empresas |

| PYMES |

| Por Oferta | Soluciones |

| Servicios | |

| Por Tipo | Análisis de Superficie |

| Análisis de Redes | |

| Análisis de Geovisualización | |

| Por Usuario Final | Transporte y Logística |

| Gobierno y Defensa | |

| Energía, Servicios Públicos y Minería | |

| Banca, Servicios Financieros y Seguros | |

| Agricultura y Silvicultura | |

| Sector Inmobiliario y Construcción | |

| Otros Usuarios Finales | |

| Por Tecnología | Software GIS |

| Teledetección y Observación de la Tierra | |

| GNSS y Posicionamiento | |

| Plataformas de Ciencia de Datos Espaciales e IA | |

| Por Implementación | Nube |

| Local | |

| Por Tamaño de Organización | Grandes Empresas |

| PYMES |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de analítica geoespacial de Italia en 2026?

Se sitúa en USD 0,95 mil millones y se prevé que alcance USD 1,31 mil millones en 2031 a una CAGR del 6,64%.

¿Qué sector de usuario final crece más rápido en Italia?

La agricultura y la silvicultura lidera con una CAGR del 6,98% porque la verificación de créditos de carbono demanda observación de la Tierra de alta resolución.

¿Por qué se aceleran las implementaciones en la nube en Italia?

La certificación nacional de ciberseguridad del Polo Strategico Nazionale y los mandatos de nube prioritaria para los organismos públicos impulsan el 71,21% de las cargas de trabajo hacia plataformas en la nube.

¿Qué impulsa la demanda de plataformas de IA espacial?

La afluencia de imágenes gratuitas de Copernicus e IRIDE convierte los píxeles sin procesar en un producto básico, por lo que las organizaciones invierten en canalizaciones automatizadas de detección de cambios y analítica predictiva.

¿Qué regiones de Italia gastan más en analítica geoespacial?

El Noroeste y el Noreste de Italia lideran conjuntamente, impulsados por centros industriales, gemelos digitales portuarios y proyectos piloto de agricultura de precisión.

¿Qué tan concentrado está el panorama competitivo?

El mercado registra una puntuación de concentración moderada de 6 en una escala del 1 al 10, ya que los cinco principales actores poseen aproximadamente el 60% de la cuota combinada, pero los nichos de espacio en blanco permanecen abiertos.

Última actualización de la página el: