Tamaño y Cuota del Mercado de Equipos de Construcción en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

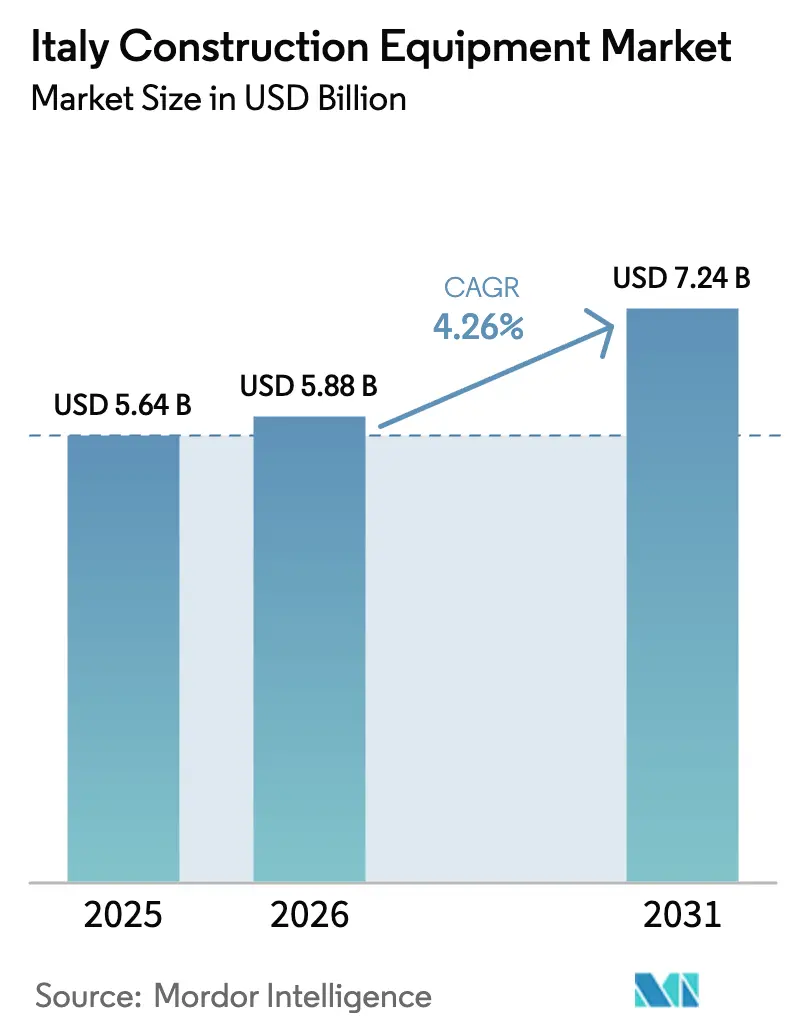

| Tamaño del mercado en el año base (2025) | 5.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción en Italia por Mordor Intelligence

El tamaño del mercado de equipos de construcción en Italia en 2026 se estima en USD 5,88 mil millones, creciendo desde el valor de 2025 de USD 5,64 mil millones con proyecciones para 2031 que muestran USD 7,24 mil millones, creciendo a una CAGR del 4,26% durante 2026-2031. El aumento del gasto público en infraestructura en el marco del Plan Nacional de Recuperación y Resiliencia (PNRR), el impulso hacia tecnologías de propulsión más ecológicas y los procedimientos obligatorios de construcción digital sustentan esta expansión constante[1]"Italia Domani – Inicio," Gobierno Italiano, italiadomani.gov.it. La demanda también se beneficia del impacto persistente de los incentivos de renovación residencial y de la recuperación de los proyectos industriales privados, mientras que las normas de emisiones más estrictas de la Fase V aceleran la renovación de flotas. La intensidad competitiva se mantiene moderada, lo que permite a las marcas de gama media ganar terreno a través de modelos electrificados y aplicaciones de nicho. El reequilibrio de la inversión regional y los requisitos de agricultura de precisión amplían aún más la base direccionable para equipos especializados.

Conclusiones Clave del Informe

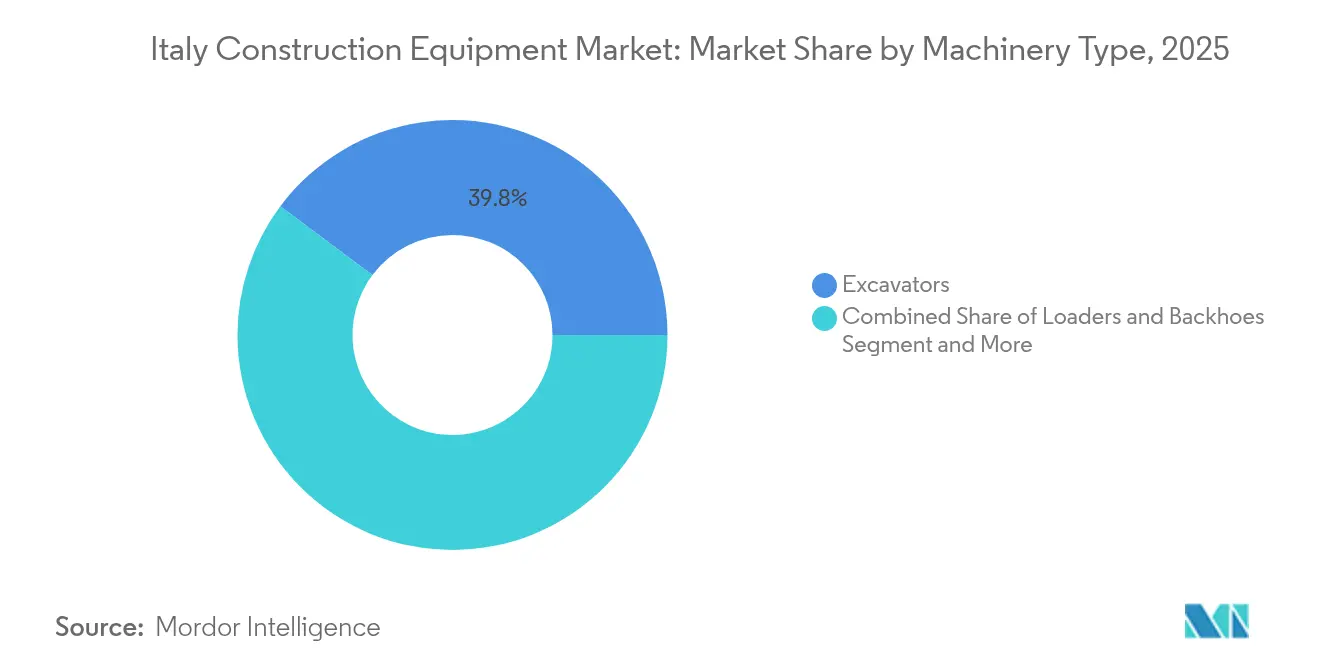

- Por tipo de maquinaria, las excavadoras lideraron con una cuota del 39,78% del mercado de equipos de construcción en Italia en 2025, mientras que se prevé que los manipuladores telescópicos se expandan a una CAGR del 6,25% hasta 2031.

- Por propulsión, las unidades de combustión interna representaron el 82,61% de la cuota del mercado de equipos de construcción en Italia en 2025; los modelos eléctricos registran el crecimiento más rápido con una CAGR del 13,86% hasta 2031.

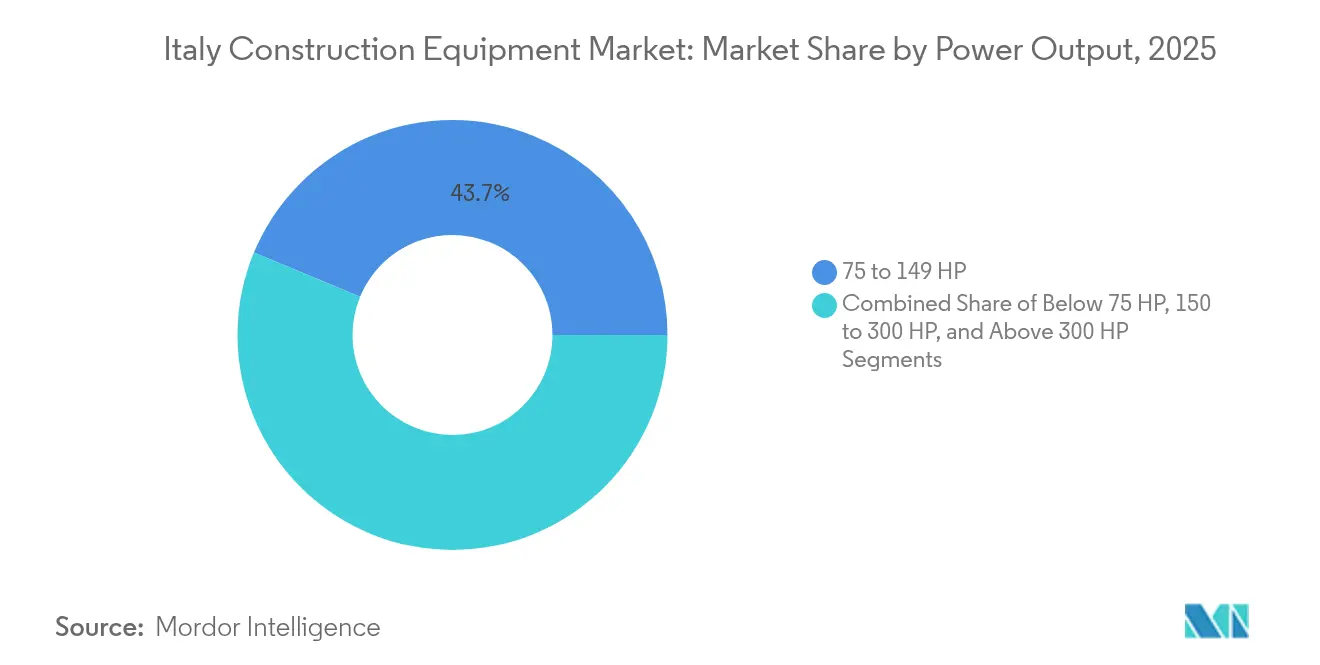

- Por potencia de salida, el segmento de 75–149 HP representó el 43,74% del tamaño del mercado de equipos de construcción en Italia en 2025, mientras que se prevé que los equipos por debajo de 75 HP aumenten a una CAGR del 15,5% durante el horizonte de previsión.

- Por aplicación, la infraestructura representó el 46,62% del tamaño del mercado de equipos de construcción en Italia en 2025, mientras que agricultura y silvicultura avanza a una CAGR del 6,12% hasta 2031.

- Por región, el Norte de Italia concentró el 52,12% del tamaño del mercado de equipos de construcción en Italia en 2025; el Sur de Italia y las Islas aceleró a una CAGR del 7,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Construcción en Italia

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plan de Infraestructura y Desembolsos del Fondo de Recuperación de la UE | +1.8% | Lombardía, Véneto, Lacio, Campania | Mediano plazo (2-4 años) |

| Incentivos de Renovación Residencial | +1.2% | Lombardía, Lacio, Véneto, Emilia-Romaña | Corto plazo (≤ 2 años) |

| Mandatos de Digitalización que Impulsan la Maquinaria Inteligente | +0.8% | Lombardía, Piamonte, Véneto, Toscana | Largo plazo (≥ 4 años) |

| Hojas de Ruta de Electrificación de los Fabricantes de Equipos Originales | +0.6% | Apulia, Lombardía, Piamonte, Véneto | Largo plazo (≥ 4 años) |

| Automatización de Viñedos y Huertos | +0.4% | Toscana, Véneto, Piamonte, Sicilia | Mediano plazo (2-4 años) |

| Políticas de Economía Circular | +0.3% | Lombardía, Véneto, Emilia-Romaña, Lacio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plan Nacional de Infraestructura y Desembolsos del Fondo de Recuperación de la UE

El PNRR compromete EUR 194,4 mil millones en corredores de transporte, energía y digitales, con el 39% destinado a la acción climática, convirtiéndolo en el mayor catalizador individual de la demanda de equipos pesados a nivel nacional[2]"Plan Nacional de Recuperación y Resiliencia de Italia: Último estado de situación," Parlamento Europeo, europarl.europa.eu. Los corredores ferroviarios de alta velocidad que superan los 280 km y las mejoras de autopistas estimulan pedidos considerables de excavadoras, niveladoras y equipos de tunelización. Los desembolsos continuos, EUR 11 mil millones aprobados solo en 2024, crean una cartera de proyectos plurianual fiable que mejora la visibilidad de ingresos para distribuidores y flotas de alquiler. Como los proyectos deben cumplir criterios medioambientales estrictos, los contratistas favorecen cada vez más los modelos de bajas emisiones, acelerando la electrificación en las licitaciones públicas de gran envergadura. El efecto multiplicador de las mejoras logísticas también reduce los costos de la cadena de suministro para los fabricantes de equipos originales y los proveedores de piezas, reforzando las instalaciones de ensamblaje local.

Incentivos de Renovación Residencial (Superbonus 110%)

Las deducciones fiscales que alguna vez alcanzaron el 110% desencadenaron un auge de renovación de EUR 219 mil millones, impulsando tasas de utilización récord para miniexcavadoras, cargadoras deslizantes y bombas de concreto. Casi 496.000 proyectos de mejora energética registrados en mayo de 2024 generaron retrasos en la programación que empujaron a los contratistas hacia flotas de alquiler para cumplir con los plazos de entrega. Si bien el presupuesto de 2025 recorta los incentivos al 50% para las viviendas principales, persiste un repunte transitorio a medida que los propietarios se apresuran a asegurar reembolsos más elevados. Este pico a corto plazo impulsa los ingresos por repuestos y mantenimiento, pero también lleva a los contratistas a reequilibrarse hacia obras de infraestructura y comerciales una vez que el programa se reduce.

Mandatos de Digitalización (BIM) que Impulsan la Maquinaria Inteligente

A partir de enero de 2025, los contratos públicos por encima de EUR 1 millón deben adoptar el Modelado de Información de Construcción (BIM), transformando los flujos de trabajo en obra y los criterios de adquisición de equipos. Aunque menos de la mitad de las agencias públicas explotan actualmente el BIM más allá del diseño, el uso obligatorio ampliará la demanda de excavadoras preparadas para telemática, compactadores de rodillo de compactación inteligente y cargadoras con monitoreo de carga útil. La integración del BIM con datos geográficos, pilotada en el Aeropuerto de Catania, ilustra las ganancias de productividad que justifican precios premium para máquinas inteligentes. Los flujos de trabajo digitales acortan los ciclos de licitación y reducen el retrabajo, lo que obliga a las empresas de alquiler a renovar sus flotas con unidades habilitadas para IoT para mantenerse competitivas.

Hojas de Ruta de Electrificación de los Fabricantes de Equipos Originales que Reducen el Costo Total de Propiedad (TCO)

Una nueva línea de producción de cargadoras compactas de ruedas eléctricas inaugurada en Lecce subraya el paso del prototipo a la fabricación en serie. Los fabricantes de equipos originales destacan los ahorros en combustible y mantenimiento durante el ciclo de vida para compensar los mayores precios iniciales, resonando entre los contratistas que operan en centros urbanos sensibles al ruido y centros de logística interior. El objetivo italiano de obtener el 39,4% de la energía de fuentes renovables para 2030 se complementa con la maquinaria silenciosa de cero emisiones de escape en obras públicas, reforzando la alineación con las políticas. Los primeros adoptantes también aprovechan los puntos de bonificación relacionados con las emisiones en las evaluaciones de licitaciones, inclinando aún más la demanda hacia unidades impulsadas por baterías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de los Equipos de Alquiler | -0.9% | Lombardía, Véneto, Lacio, Piamonte | Corto plazo (≤ 2 años) |

| Normas de Emisiones más Estrictas de la Fase V | -0.7% | Lombardía, Piamonte, Véneto, Emilia-Romaña | Mediano plazo (2-4 años) |

| Base Fragmentada de Contratistas Pymes | -0.5% | Sur de Italia, Sicilia, Cerdeña, Calabria | Largo plazo (≥ 4 años) |

| Precios Volátiles del Acero | -0.4% | Lombardía, Piamonte, Véneto, Apulia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Industria de Equipos de Alquiler

El crecimiento de dos dígitos de las flotas de las empresas nacionales de alquiler ofrece a los contratistas acceso flexible a nuevas tecnologías sin tensión en el balance general. Para los fabricantes de equipos originales, esto implica clientes más grandes pero más concentrados que negocian con mayor dureza en precio y ciclos de renovación, comprimiendo los márgenes de los equipos. Los distribuidores más pequeños se orientan hacia paquetes de servicios y programas de equipos usados certificados para compensar los menores volúmenes mayoristas. Si bien los alquileres aumentan la utilización de telemática avanzada, retrasan la propiedad directa en el segmento de las pymes, moderando las ventas netas de unidades nuevas a corto plazo.

Normas de Emisiones más Estrictas de la Fase V que Elevan el Gasto de Capital

El hardware complejo de postratamiento infla los precios de lista, especialmente para motores por encima de 130 kW, lo que lleva a algunos compradores a posponer reemplazos o recurrir al canal de alquiler. Los técnicos de mantenimiento también requieren reentrenamiento, añadiendo costos ocultos para los operadores de flotas. La regulación, sin embargo, acelera la adopción de opciones híbridas y eléctricas que eluden los requisitos de partículas diésel, redefiniendo efectivamente la dinámica de la combinación de productos hacia mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Excavadoras Lideran la Modernización de la Infraestructura

Las excavadoras generaron el 39,78% del mercado de equipos de construcción en Italia en 2025, ya que los grandes corredores ferroviarios y viales exigieron robustas capacidades de movimiento de tierras. Las variantes de oruga dominan los grandes proyectos de obra civil pesada, mientras que las miniexcavadoras prosperan en reformas densas en el centro de las ciudades respaldadas por códigos de preservación del patrimonio. Los manipuladores telescópicos, el segmento de crecimiento más rápido con una CAGR del 6,25%, apoyan la automatización de almacenes, la logística agrícola y la construcción modular, reflejando la diversificación más allá de las obras puramente civiles. Las cargadoras y retroexcavadoras atienden el mantenimiento municipal y la manipulación de áridos, manteniéndose estables a pesar de un inicio de viviendas más lento. Las grúas registran picos de demanda selectivos en proyectos de gran altura en Milán y Roma, aunque los ciclos de reemplazo más largos limitan su crecimiento principal.

Una transición paralela en los ecosistemas de accesorios impulsa aún más la rotación de excavadoras, ya que los rotadores inclinables, los acoplamientos rápidos y los kits de control de máquinas en 3D se convierten en inclusiones estándar. Los contratistas valoran cada vez más la integración digital del sitio de trabajo y las ayudas de seguridad para el operador por encima de la potencia bruta. Como resultado, los modelos de precio premium con asistencia de nivelación integrada logran un retorno de la inversión más rápido, reforzando la lealtad a la marca y elevando las barreras para los competidores de bajo costo importados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: El Auge Eléctrico Desafía la Dominancia de los Motores de Combustión Interna

Los motores de combustión interna aún representaron el 82,61% del mercado de equipos de construcción en Italia en 2025 debido a las redes de reabastecimiento de combustible consolidadas y el conocimiento de servicio establecido. Sin embargo, las variantes eléctricas crecen a una CAGR del 13,86%, apuntando a cargadoras compactas, miniexcavadoras y plataformas de acceso donde los ciclos diarios se alinean con la carga durante la noche. Las mejoras en la densidad de las baterías y el despliegue de depósitos de carga rápida en los principales sitios de trabajo reducen las brechas de productividad frente a sus homólogos diésel.

Las transmisiones híbridas proporcionan un paso intermedio, reduciendo el consumo de combustible entre un 15–20% en ciclos de arranque y parada sin ansiedad por la autonomía. Los costos de cumplimiento de la Fase V continúan erosionando la superioridad de precios de los motores de combustión interna, acelerando la paridad en el costo total de propiedad tan pronto como en 2028 en proyectos urbanos con cláusulas de reducción de ralentí. Los anuncios de los fabricantes de equipos originales sobre opciones dedicadas de Batería como Servicio también reducen las barreras de entrada para las flotas más pequeñas que exploran despliegues piloto.

Por Potencia de Salida: Los Equipos Compactos Impulsan la Evolución del Mercado

Las máquinas en el rango de 75–149 HP aportaron el 43,74% de los ingresos de 2025, equilibrando la versatilidad con la facilidad de transporte en obras de infraestructura y construcción comercial de escala media. Los contratistas prefieren esta clase para zanjas, carga y preparación del sitio donde los ciclos de trabajo fluctúan. El segmento por debajo de 75 HP, preparado para una CAGR del 15,5%, aprovecha diseños ligeros compatibles con propulsión de batería y baja presión sobre el suelo, ideales para reformas en cascos históricos medievales y viñedos por igual.

Los fabricantes canalizan la I+D hacia paquetes de baterías modulares y sistemas de intercambio rápido, permitiendo turnos continuos con un tiempo de inactividad mínimo. Por el contrario, los segmentos de 150 HP y por encima siguen siendo esenciales para proyectos de canteras y autopistas, pero muestran una renovación más lenta debido al elevado desembolso de capital y la especialización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Inversión en Infraestructura Impulsa el Liderazgo del Mercado

Las obras de infraestructura retuvieron el 46,62% del tamaño del mercado de equipos de construcción en Italia en 2025, ancladas en ferrocarriles de alta velocidad, profundización de puertos y actualizaciones de la red eléctrica. Las largas secciones de túneles y viaductos elevan la demanda de excavadoras de alto tonelaje, pavimentadoras y equipos de hincado de pilotes. Agricultura y silvicultura, la aplicación de mayor crecimiento con una CAGR del 6,12%, refleja la mecanización de viñedos premium y operaciones de huertos en provincias del centro y sur. Las cosechadoras especializadas de trocha estrecha, los manipuladores telescópicos de bajo perfil y las trituradoras amplían los nichos direccionables para los fabricantes de equipos originales. Las instalaciones comerciales y logísticas sostienen los volúmenes de cargadoras y plataformas de acceso dada la sólida producción del comercio electrónico, mientras que la renovación residencial se estabiliza con tasas de incentivos más bajas pero mantiene un suelo para la maquinaria compacta.

Análisis Geográfico

El Norte de Italia captó el 52,12% de la facturación de 2025, impulsado por el cinturón industrial de Lombardía y los centros de fabricación orientados a la exportación de Véneto. Esta dominancia se debe al sólido gasto de capital del sector privado, las densas redes de autopistas y los avanzados ecosistemas de fabricación que consumen consistentemente maquinaria pesada. Lombardía, con Milán como eje, supervisa nodos de reurbanización urbana que incluyen sobre-construcciones de estaciones ferroviarias y complejos de uso mixto que demandan grúas de alto tonelaje y equipos de cimentación. Véneto complementa los volúmenes con expansiones portuarias y centros logísticos que sirven a las rutas comerciales del Adriático, mientras que Piamonte obtiene equipos para proyectos de túneles transalpinos que enlazan con Francia y Suiza.

El Sur de Italia y las Islas, en expansión a una CAGR del 7,44%, se benefician de las estipulaciones del PNRR que asignan al menos el 40% de los fondos territoriales hacia el sur. Los parques de energía renovable a gran escala que abarcan energía eólica y solar dictan equipos de elevación especializados, tendedores de cables de oruga y plataformas adaptativas al terreno adecuadas para topografías montañosas o costeras. Los contratistas regionales forman cada vez más empresas conjuntas con homólogos del norte para acceder a experiencia técnica, ampliando la base de clientes para herramientas avanzadas de telemática y mantenimiento predictivo. Los corredores de autopistas mejorados y las terminales intermodales vinculan aún más la cadena de suministro del sur a los flujos de carga europeos, reforzando la demanda sostenida de maquinaria después de 2030.

Italia Central mantiene una cartera equilibrada de edificios institucionales financiados por el Estado, enlaces de transporte e infraestructura turística. Las extensiones del metro de Roma y la ampliación del aeropuerto de Florencia sustentan pedidos constantes de máquinas de mantenimiento ferroviario, excavadoras con bastidores carretera-ferrocarril intercambiables y equipos de servicio aeroportuario de bajas emisiones. La restauración de patrimonio en Umbría y Marcas favorece minipropulsoras compactas con control de vibración que protegen la mampostería frágil.

Panorama Competitivo

El mercado cuenta con marcas globales junto a especialistas locales. La diferenciación depende menos de la escala que de la innovación en propulsión, la integración digital y la calidad del servicio del distribuidor. El reciente lanzamiento de una línea de cargadoras compactas eléctricas en Apulia muestra cómo los actores consolidados anclan la nueva tecnología a nivel nacional para capturar clústeres de demanda emergentes y asegurar el apoyo gubernamental. Los competidores responden con variantes de excavadoras híbridas, programas de garantía extendida y paneles de telemática basados en suscripción para fomentar vínculos durante el ciclo de vida.

Las marcas de tamaño mediano explotan nichos de espacio en blanco —automatización de viñedos, renovación urbana, sistemas de reciclaje— para ganar contratos donde la agilidad y la ingeniería personalizada superan la adquisición por volumen. Las asociaciones entre fabricantes de equipos y proveedores de energía para agrupar infraestructura de carga con la venta de máquinas ilustran un pensamiento de ecosistema que puede erosionar las barreras tradicionales. Simultáneamente, los grandes actores del alquiler acumulan poder de negociación al rotar flotas cada cuatro años, lo que obliga a los fabricantes de equipos originales a diseñar plataformas amigables con el valor residual e integrar diagnósticos inalámbricos que reduzcan el tiempo de inactividad por mantenimiento.

Los prototipos de operación autónoma avanzan desde pilotos en entornos controlados hasta ensayos en consorcios de autopistas, con una comercialización temprana probable en el transporte de canteras antes de un despliegue urbano más amplio. Los competidores centrados en software ingresan a través de modernizaciones de guiado y geovallado de zonas de seguridad, pero las marcas consolidadas aprovechan las redes de piezas establecidas y los centros de capacitación de operadores para mantener la preferencia entre los contratistas aversos al riesgo.

Líderes de la Industria de Equipos de Construcción en Italia

Liebherr Group

CNH Industrial N.V.

AB Volvo

Caterpillar Inc.

Komatsu Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Grupo Mecalac presentó su cargadora telescópica de brazo oscilante totalmente eléctrica eS900tele, que ofrece hasta ocho horas de servicio continuo con una sola carga.

- Julio de 2024: CNH Industrial inauguró una nueva línea de producción de cargadoras compactas de ruedas eléctricas en sus instalaciones de Lecce, tras EUR 13 millones en mejoras de instalaciones que consolidan el papel de Italia en la fabricación europea de maquinaria de cero emisiones.

Alcance del Informe del Mercado de Equipos de Construcción en Italia

El equipo de construcción se define como cualquier tipo de equipo utilizado para la ejecución, terminación, erección, operación o mantenimiento de cualquier proyecto u obra de construcción. El equipo de construcción también se utiliza en trabajos de movimiento de tierras durante la construcción de carreteras, puentes y represas. Algunos tipos de equipos de construcción, como las excavadoras y las cargadoras de ruedas, también se utilizan en minería.

El mercado de equipos de construcción en Italia está segmentado por tipo de maquinaria y tipo de tracción. Por tipo de maquinaria, el mercado está segmentado en grúas, manipuladores telescópicos, excavadoras, cargadoras y retroexcavadoras, motoniveladoras y otros tipos de maquinaria. Por tipo de tracción, el mercado está segmentado en motores de combustión interna y eléctrico e híbrido.

Para cada segmento, el dimensionamiento del mercado y la previsión se han realizado en función del valor (USD).

| Excavadoras | Excavadoras de Oruga |

| Excavadoras de Ruedas | |

| Mini/Excavadoras Compactas | |

| Cargadoras y Retroexcavadoras | Cargadoras de Ruedas |

| Cargadoras Deslizantes | |

| Retroexcavadoras | |

| Grúas | Grúas Torre |

| Grúas Móviles | |

| Manipuladores Telescópicos | |

| Motoniveladoras | |

| Pavimentadoras de Asfalto y Compactadoras | |

| Equipos de Perforación y Hincado de Pilotes |

| Motor de Combustión Interna |

| Eléctrico |

| Híbrido |

| Menos de 75 HP |

| 75 a 149 HP |

| 150 a 300 HP |

| Más de 300 HP |

| Construcción Residencial |

| Construcción Comercial |

| Industrial y Manufactura |

| Infraestructura (Carreteras, Ferrocarriles, Puertos, Aeropuertos) |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Norte de Italia | Lombardía |

| Véneto | |

| Piamonte | |

| Emilia-Romaña | |

| Italia Central | Lacio |

| Toscana | |

| Marcas | |

| Umbría | |

| Sur de Italia y las Islas | Campania |

| Apulia | |

| Sicilia | |

| Cerdeña | |

| Calabria |

| Por Tipo de Maquinaria | Excavadoras | Excavadoras de Oruga |

| Excavadoras de Ruedas | ||

| Mini/Excavadoras Compactas | ||

| Cargadoras y Retroexcavadoras | Cargadoras de Ruedas | |

| Cargadoras Deslizantes | ||

| Retroexcavadoras | ||

| Grúas | Grúas Torre | |

| Grúas Móviles | ||

| Manipuladores Telescópicos | ||

| Motoniveladoras | ||

| Pavimentadoras de Asfalto y Compactadoras | ||

| Equipos de Perforación y Hincado de Pilotes | ||

| Por Propulsión | Motor de Combustión Interna | |

| Eléctrico | ||

| Híbrido | ||

| Por Potencia de Salida | Menos de 75 HP | |

| 75 a 149 HP | ||

| 150 a 300 HP | ||

| Más de 300 HP | ||

| Por Aplicación | Construcción Residencial | |

| Construcción Comercial | ||

| Industrial y Manufactura | ||

| Infraestructura (Carreteras, Ferrocarriles, Puertos, Aeropuertos) | ||

| Minería y Canteras | ||

| Agricultura y Silvicultura | ||

| Por Región | Norte de Italia | Lombardía |

| Véneto | ||

| Piamonte | ||

| Emilia-Romaña | ||

| Italia Central | Lacio | |

| Toscana | ||

| Marcas | ||

| Umbría | ||

| Sur de Italia y las Islas | Campania | |

| Apulia | ||

| Sicilia | ||

| Cerdeña | ||

| Calabria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de construcción en Italia?

El mercado de equipos de construcción en Italia se sitúa en USD 5,88 mil millones en 2026 y está proyectado para alcanzar USD 7,24 mil millones en 2031.

¿Qué categoría de maquinaria tiene la mayor cuota?

Las excavadoras lideran con el 39,78% de los ingresos de 2025, lo que refleja su papel crítico en los grandes proyectos ferroviarios y viales.

¿Qué tan rápido está creciendo el equipo eléctrico en Italia?

Los modelos eléctricos registran una CAGR del 13,86% hasta 2031, la más rápida entre los tipos de propulsión, a medida que las normas de la Fase V y los límites de emisiones urbanas ganan tracción.

¿Qué región italiana está creciendo más rápidamente en cuanto a demanda de equipos?

La región del Sur de Italia y las Islas crece a una CAGR del 7,44%, impulsada por inversiones específicas del PNRR y proyectos de modernización portuaria.

¿Qué impacto tienen las empresas de alquiler en las ventas de equipos?

La rápida expansión de las flotas de alquiler reduce las ventas de unidades a corto plazo al ofrecer a los contratistas flexibilidad en gastos operativos, reduciendo la propiedad directa entre las pymes.

¿Cuál es la perspectiva para los equipos compactos por debajo de 75 HP?

Se proyecta que las máquinas compactas por debajo de 75 HP aumenten a una CAGR del 15,5%, gracias a las necesidades de renovación urbana y su adecuación para la propulsión de baterías.

Última actualización de la página el: