Tamaño y Participación del Mercado Europeo de Excavadoras y Cargadoras

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

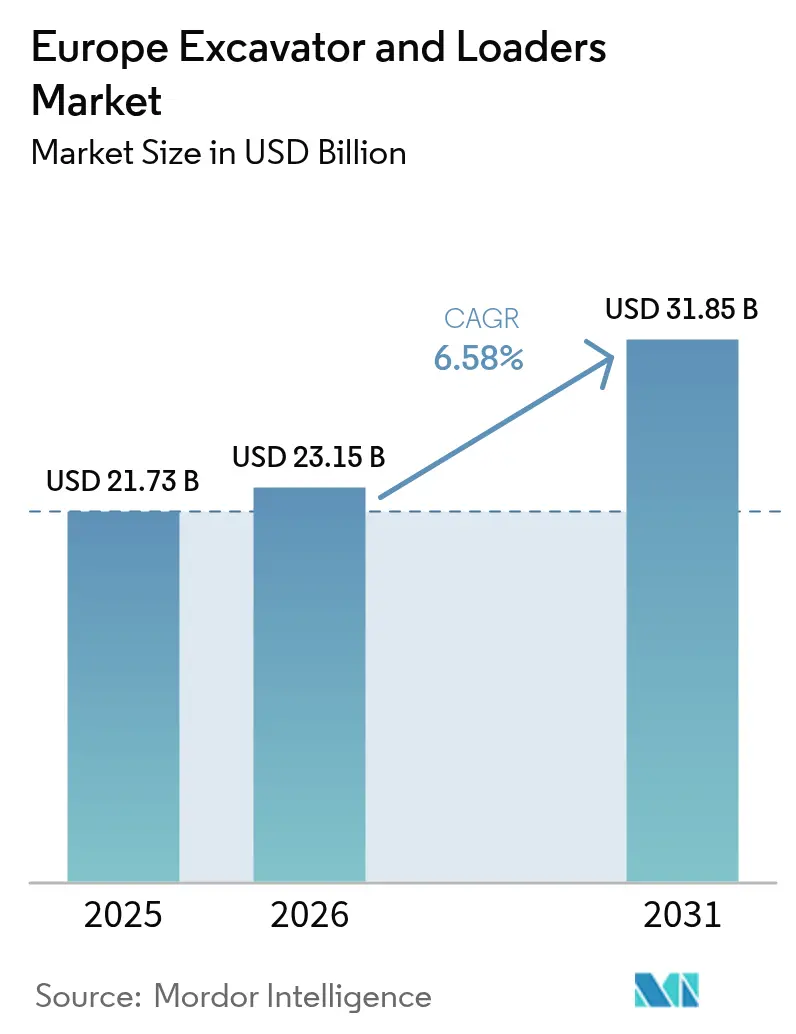

| Tamaño del mercado en el año base (2025) | 21.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

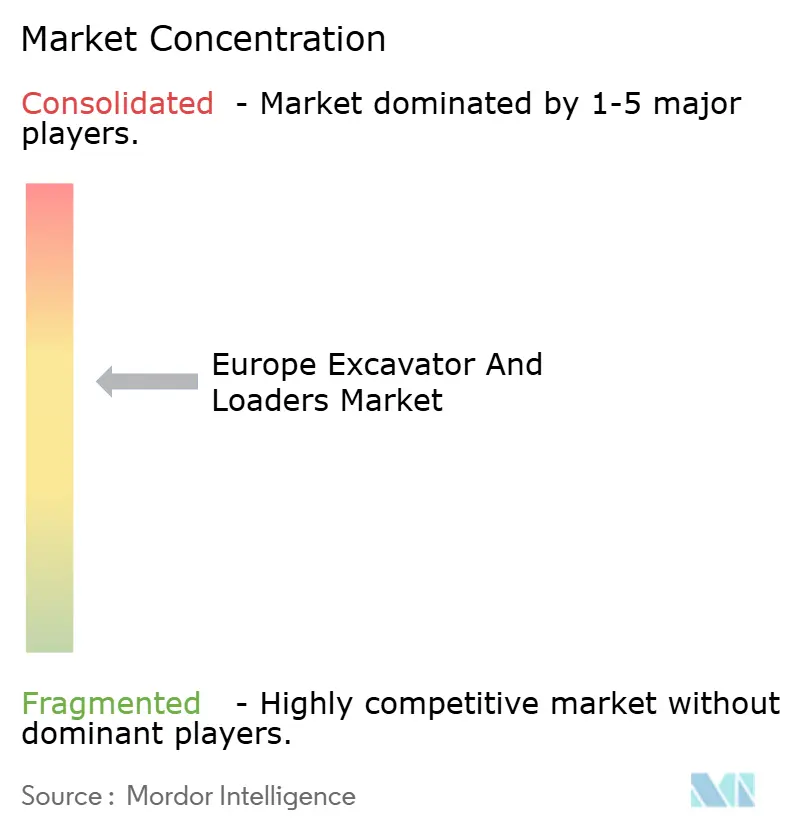

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Excavadoras y Cargadoras por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Excavadoras y Cargadoras sea de 21.730 millones de USD en 2025, 23.150 millones de USD en 2026, y alcance los 31.850 millones de USD en 2031, creciendo a una CAGR del 6,58% entre 2026 y 2031. El impulso de la demanda descansa sobre tres pilares: los mandatos de infraestructura de cero emisiones netas, la renovación de flotas conforme a la Norma V y un desplazamiento urbano hacia equipos compactos que se adaptan a obras con espacio reducido. Los contratistas sopesan los costes de modernización frente al período de recuperación de cuatro años de los trenes de potencia eléctricos, mientras que los grupos de alquiler aprovechan la alta utilización para ampliar sus flotas a pesar del elevado coste de financiación. La automatización mediante gemelos digitales y los contratos de Equipos como Servicio están inclinando aún más las preferencias hacia máquinas conectadas que reducen el tiempo de inactividad no planificado y mitigan el riesgo sobre los valores residuales. Como resultado, el mercado europeo de excavadoras y cargadoras está experimentando un crecimiento estructural, no cíclico.

Conclusiones Clave del Informe

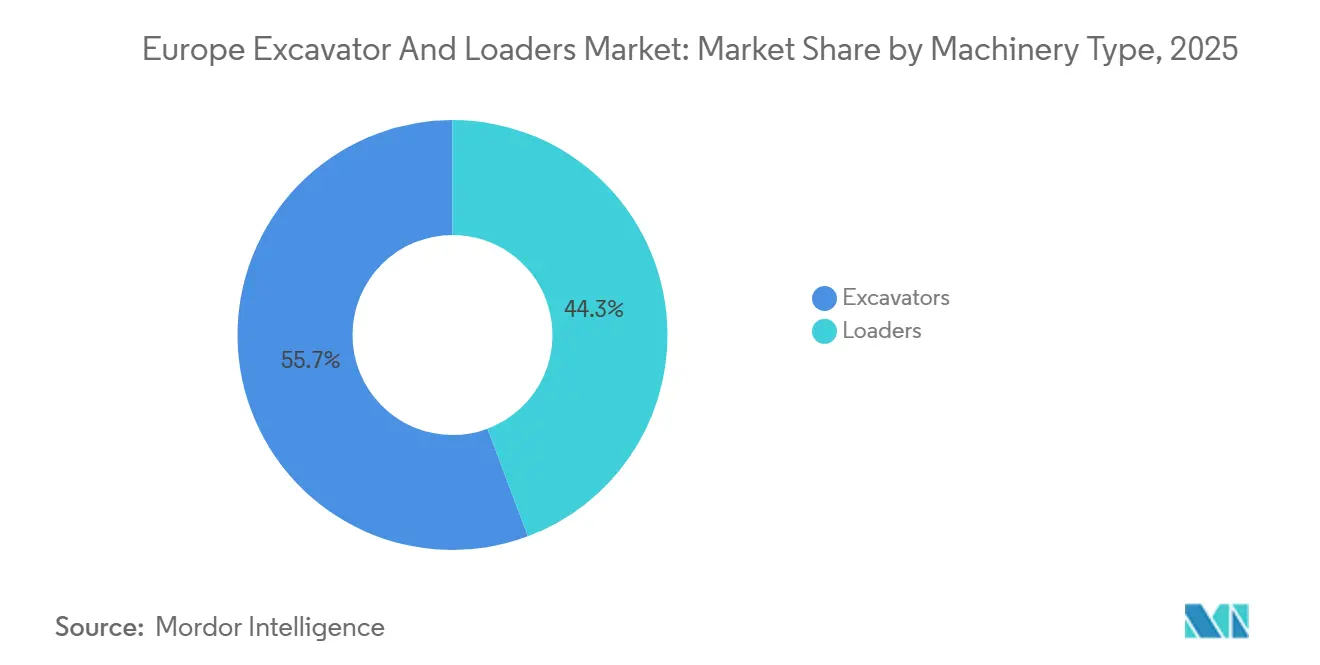

- Por tipo de maquinaria, las excavadoras lideraron el mercado europeo de excavadoras y cargadoras con una participación del 55,71% en 2025; se prevé que las cargadoras se expandan a una CAGR del 6,55% hasta 2031.

- Por tipo de tracción, los sistemas diésel e hidráulicos representaron el 88,15% de la participación de mercado en 2025, mientras que las unidades eléctricas avanzan a una CAGR del 6,66% hasta 2031, continuando con la transformación del mercado europeo de excavadoras y cargadoras.

- Por peso operativo, la clase de 6 a 14 toneladas concentró el 38,45% de la participación del mercado europeo de excavadoras y cargadoras en 2025, aunque las máquinas de menos de 6 toneladas avanzan a una CAGR del 6,63% hasta 2031.

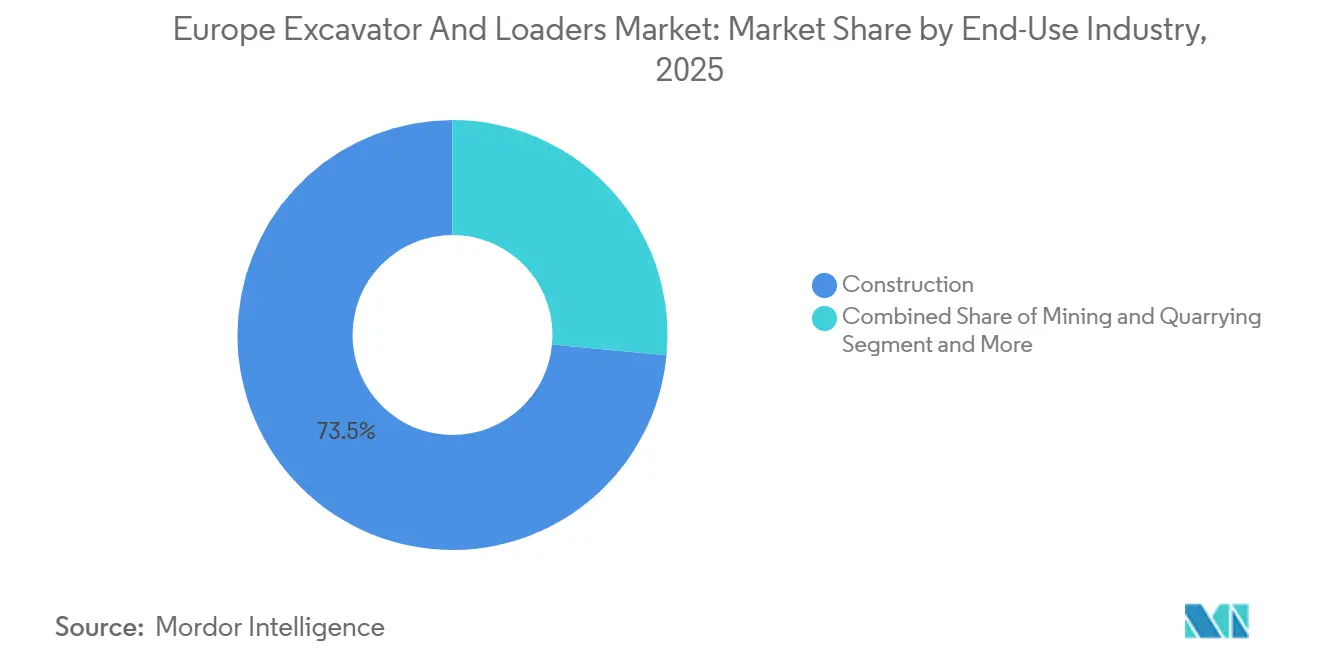

- Por uso final, la construcción representó el 73,51% de la participación de mercado en 2025. En contraste, los servicios públicos y la infraestructura urbana son los de mayor crecimiento, con una CAGR del 6,68% hasta 2031, lo que subraya la diversificación dentro del mercado europeo de excavadoras y cargadoras.

- Por aplicación, la excavación y el movimiento de tierras capturaron el 41,25% de la participación de mercado en 2025. Se proyecta que la demolición se expanda a una CAGR del 6,71% hasta 2031.

- Por país, Alemania concentró el 24,46% de la participación de mercado en 2025 en el mercado europeo de excavadoras y cargadoras; Noruega registra la CAGR prevista más alta, del 6,73%, para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Excavadoras y Cargadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Emisión de Fase V que Impulsan la Renovación de Flotas | +1.4% | UE-27, Reino Unido, Noruega, Suiza | Mediano plazo (2-4 años) |

| Auge de Financiación de Infraestructuras del Pacto Verde Europeo | +1.2% | Paneuropeo, con concentración en Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Liberación del Retraso en la Construcción Pospandemia | +0.9% | Francia, Italia, España, con efecto de desbordamiento hacia Europa del Este | Corto plazo (≤ 2 años) |

| Mandatos de Obras sin Emisiones en Escandinavia | +0.7% | Noruega, Suecia, Dinamarca, con adopción piloto en los Países Bajos | Largo plazo (≥ 4 años) |

| Modelos de Negocio de Equipos como Servicio | +0.6% | Reino Unido, Alemania, Benelux, con expansión hacia el sur de Europa | Mediano plazo (2-4 años) |

| Adopción de Automatización de Obras mediante Gemelos Digitales | +0.5% | Alemania, Reino Unido, Francia (adoptantes tempranos en infraestructuras a gran escala) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisión de Fase V que Impulsan la Renovación de Flotas

En el mercado europeo de equipos de construcción, las normas de emisión de Fase V están acelerando la renovación de flotas, en particular para excavadoras y cargadoras. Muchos operadores, especialmente los contratistas pequeños y medianos, están entregando sus máquinas más antiguas antes de lo previsto debido a los elevados costes de modernización con sistemas avanzados de postratamiento. Mientras tanto, los trenes de potencia eléctricos están ganando impulso, eludiendo los costes de modernización, gracias a los incentivos fiscales y los mandatos de sostenibilidad de Alemania. Este panorama en evolución no solo está reformulando las estrategias de adquisición, sino que también está amplificando los programas de arrendamiento y de vehículos usados certificados. Además, está impulsando a los fabricantes de equipos originales (OEM) a incrementar sus inversiones en electrificación, hibridación y tecnologías de baterías de vanguardia.

Auge de Financiación de Infraestructuras del Pacto Verde Europeo

En el marco del Mecanismo Conectar Europa, se prevé que fluya una financiación sustancial hacia corredores de transporte y energía en los próximos años. Este aumento de la inversión está llamado a impulsar la demanda de excavadoras de tamaño mediano y cargadoras de ruedas. En particular, Alemania y Francia han identificado proyectos que requerirán un incremento significativo de maquinaria durante la segunda mitad de la década. Además, con la amortización acelerada para activos de cero emisiones, los ciclos de alquiler se han acortado considerablemente, lo que ha generado una tendencia de sustituciones anticipadas en el mercado europeo de excavadoras y cargadoras.

Liberación del Retraso en la Construcción Pospandemia

En 2025, Europa fue testigo de un pronunciado aumento en el alquiler de equipos, especialmente en Italia, España y Francia. Este repunte siguió a la recuperación de la construcción pospandemia, a medida que los gobiernos y los contratistas abordaban importantes retrasos en proyectos derivados de los confinamientos y las interrupciones en la cadena de suministro. Las flotas de alquiler, que proporcionan acceso flexible a maquinaria sin grandes inversiones de capital, absorbieron principalmente esta demanda contenida. Este aumento subrayó el papel fundamental de los canales de alquiler en la gestión de las fluctuaciones de demanda a corto plazo, especialmente para excavadoras y cargadoras, incluso cuando las ventas de equipos nuevos se mantuvieron estables.

Mandatos de Obras sin Emisiones en Escandinavia

Las naciones escandinavas están transformando el mercado de equipos de construcción con mandatos de obras sin emisiones. Las próximas regulaciones de Noruega y el ambicioso impulso de Suecia hacia objetivos libres de emisiones están propiciando un rápido giro hacia las excavadoras eléctricas. Estas iniciativas están motivando fuertemente a los contratistas a alejarse de la maquinaria diésel, especialmente en proyectos urbanos con estrictos controles de emisiones. Las subvenciones están aliviando la carga financiera de los mayores costes iniciales de los equipos eléctricos, acelerando el camino hacia la paridad de costes y haciendo más viable el cambio hacia la electrificación. Esta estrategia está creando un modelo de referencia para otros países de la UE, combinando exigencias regulatorias con incentivos financieros para impulsar una renovación de flotas más ecológica y transformar el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de Tipos de Interés Elevados que Frena el Gasto de Capital | -1.1% | Paneuropeo, con presión aguda en el sur de Europa y Europa del Este | Mediano plazo (2-4 años) |

| Crecimiento de las Flotas de Alquiler que Suprime las Compras | -0.8% | Reino Unido, Alemania, Francia, Países Bajos, con impacto emergente en España e Italia | Corto plazo (≤ 2 años) |

| Volatilidad en el Coste de los Materiales para Baterías | -0.4% | UE-27, Reino Unido (afecta las tasas de adopción de equipos eléctricos) | Mediano plazo (2-4 años) |

| Consolidación de la Red de Distribuidores que Bloquea a los Nuevos Participantes | -0.3% | Alemania, Francia, Italia, España (limita la presión competitiva sobre los precios) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tipos de Interés Elevados que Frena el Gasto de Capital

En toda Europa, los tipos de interés elevados están frenando el gasto de capital en el mercado de equipos de construcción, especialmente para excavadoras y cargadoras. Debido a la estricta política monetaria del Banco Central Europeo, los contratistas se enfrentan a mayores costes de financiación, lo que hace que las compras directas resulten menos atractivas. Como resultado, muchos contratistas están optando por ampliar los plazos de los préstamos para aliviar las presiones de reembolso o por realizar revisiones a mitad de vida útil para prolongar la vida en servicio de sus flotas actuales. Esta prudente estrategia no solo desacelera el ciclo de renovación de equipos y reduce la demanda de maquinaria nueva, sino que también refuerza el enfoque en las estrategias de mantenimiento, alterando los hábitos de adquisición hasta que los costes de endeudamiento se vuelvan más favorables.

Crecimiento de las Flotas de Alquiler que Suprime las Compras

Durante el período de previsión, la penetración del alquiler creció de manera significativa. Este incremento fue impulsado por Ashtead y Loxam, que ampliaron sus flotas de forma sustancial. A pesar de que la utilización alcanzó niveles sin precedentes, la expansión de las flotas limitó los envíos de los OEM. En el mercado europeo de excavadoras y cargadoras, los servicios de mantenimiento y seguros incluidos han reducido el punto de equilibrio para la propiedad, lo que ha generado una desaceleración en las ventas directas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Excavadoras Toman la Delantera en Trabajos Urbanos Compactos

El tamaño del mercado europeo de excavadoras y cargadoras alcanzó su punto máximo con el 55,71% en 2025. Las miniexcavadoras de menos de 6 toneladas registran los mayores avances, favorecidas por diseños de giro cero que se deslizan en zonas peatonales estrechas. Las unidades midi de entre 6 y 14 toneladas concentran una parte significativa de los ingresos del segmento por peso y anclan las necesidades de cimentación y zanjas. Las cargadoras quedan por detrás, pero aun así crecen al 6,55%, ya que las cargadoras de ruedas siguen siendo indispensables en las plantas de áridos. Las cargadoras de dirección deslizante y las cargadoras compactas de cadenas ganan cuota en la demolición interior y en la agricultura en terrenos blandos, respectivamente, lo que refleja una demanda diversificada en el mercado europeo de excavadoras y cargadoras.

La sustitución de las retroexcavadoras por miniexcavadoras dedicadas y manipuladores telescópicos continúa, reduciendo la proporción de retroexcavadoras. Al mismo tiempo, las pequeñas cargadoras articuladas se abren paso en la retirada municipal de nieve. La versatilidad de los accesorios —acoplamientos rápidos que permiten cambiar herramientas en 90 segundos— eleva la utilización, ayudando a los OEM a consolidar los ingresos por servicios en el mercado europeo de excavadoras y cargadoras.

Por Tipo de Tracción: El Impulso Eléctrico Crece a Pesar del Liderazgo del Diésel

Los equipos diésel e hidráulicos representan el 88,15% de la participación de mercado, aunque su dominio se está debilitando a medida que los envíos de unidades eléctricas se expanden a una CAGR del 6,66% hasta 2031. La participación del mercado europeo de excavadoras y cargadoras correspondiente a las máquinas eléctricas aumentará para 2031, impulsada por unos costes de carga que superan al diésel en flotas de alto número de horas. Los trenes de potencia híbridos resultan atractivos donde la carga es escasa.

Los proyectos piloto de pila de combustible de hidrógeno se mantienen por debajo de las 20 unidades, lo que señala una opción a largo plazo pero un volumen insignificante antes de 2031. Las excavadoras con cable de alimentación prosperan en las presas hidroeléctricas de Noruega, donde el acceso a la red es estable. Las mezclas de biodiésel facilitan el cumplimiento normativo, pero anulan las garantías a menos que estén aprobadas por el OEM, lo que lleva a muchos contratistas a pasar directamente a la energía de baterías, una inflexión estratégica para el mercado europeo de excavadoras y cargadoras.

Por Peso Operativo: Las Máquinas de Menos de 6 Toneladas Superan a las Clases Más Pesadas

El grupo intermedio de 6 a 14 toneladas, con el 38,45% de los ingresos de 2025, sigue siendo el caballo de batalla en volumen y ancla las flotas de alquiler. Las unidades de menos de 6 toneladas crecen al 6,63%, ya que la densificación urbana en París, Milán y Bruselas exige huellas de menos de 1,8 metros y niveles de ruido inferiores a 95 dB(A).

Las máquinas de más de 45 toneladas, vinculadas a proyectos de canteras y presas, avanzan lentamente en medio de las políticas de eliminación progresiva del carbón. Las métricas de utilización favorecen a los modelos compactos, que logran tasas de utilización más altas para equipos de más de 30 toneladas, lo que refuerza los rendimientos y consolida el cambio dentro del mercado europeo de excavadoras y cargadoras.

Por Industria de Uso Final: La Construcción Domina, los Servicios Públicos se Disparan

La construcción representó el 73,51% de la demanda en 2025, pero los servicios públicos y la infraestructura urbana crecieron un 6,68% anual a medida que se expandían la calefacción urbana y las zanjas para fibra óptica. El impulso de Alemania en banda ancha necesita excavadoras compactas hasta 2027.

La extracción de áridos y el reciclaje de residuos requieren manipuladores de materiales robustos para elevar las cuotas no relacionadas con la construcción. Los OEM integran la telemática como estándar en las máquinas destinadas al alquiler, manteniendo el tiempo de actividad por encima del 90% y agudizando la competitividad en todo el mercado europeo de excavadoras y cargadoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Excavación Lidera, la Demolición Despega

La excavación y el movimiento de tierras siguen representando el 41,25% de la actividad, pero la demolición registra la CAGR más alta, del 6,71%, a medida que las normas de economía circular presionan a favor de la deconstrucción de edificios y las altas tasas de recuperación de materiales. Las excavadoras de demolición de gran alcance tienen capacidades de pluma que superan los 30 metros.

La construcción de carreteras representa una menor proporción de la actividad, mientras que la retirada de nieve supera su peso durante los alquileres del primer trimestre en los mercados alpinos. La flexibilidad de los accesorios y los sistemas de acoplamiento rápido aumentan la utilización de las máquinas, ampliando el arco de ingresos en el mercado europeo de excavadoras y cargadoras.

Análisis Geográfico

Alemania aportó el 24,46% de los ingresos de 2025, respaldada por un plan federal de transporte de 295.000 millones de USD que eleva la intensidad de maquinaria a 14,2 unidades por cada 1.000 empleados de la construcción. Los equipos eléctricos alcanzaron el 11,3% de las nuevas ventas alemanas gracias a la amortización del 50% en el primer año. La penetración del alquiler ascendió al 34%, suavizando los pedidos directos a los OEM pero manteniendo una alta utilización en el mercado europeo de excavadoras y cargadoras.

Noruega registra la CAGR más rápida, del 6,73%, hasta 2031, tras su mandato de cero emisiones para 2027 y un programa de subvenciones de 18,8 millones de USD. La energía hidroeléctrica barata a 0,08 USD por kWh garantiza la paridad de coste total por encima de las 1.200 horas de utilización, lo que explica por qué el 42% de los pedidos de 2025 en ese país fueron eléctricos. Suecia y los Países Bajos siguen el crecimiento impulsados por la renovación urbana y los proyectos de energía eólica marina.

La demanda de Francia está impulsada por un plan Francia 2030 de 59.000 millones de USD, mientras que Italia y España rondan el 10% a medida que se disipa el retraso pospandemia [2]"Plan de Inversión Francia 2030," Gobierno Francés, gouvernement.fr . Europa del Este añade ingresos, pero se enfrenta a mayores costes de endeudamiento que ralentizan la sustitución, un lastre para las porciones localizadas de Europa.

Panorama Competitivo

En 2025, Caterpillar, Komatsu, Volvo CE y CNH Industrial representaron conjuntamente una participación significativa de los ingresos europeos, lo que indica un perfil moderadamente concentrado para el mercado europeo de excavadoras y cargadoras. A pesar de ofrecer descuentos de precio sustanciales, los competidores chinos Sany y XCMG tienen una participación de mercado combinada limitada. Esto se debe principalmente a las cláusulas de exclusividad de los distribuidores que les impiden acceder a los talleres de servicio clave.

Los contratos de Equipos como Servicio de Volvo CE y JCB trasladan el riesgo sobre el valor residual a los OEM. Este movimiento resulta especialmente beneficioso para los contratistas con balances más ajustados, facilitando una adopción más amplia de maquinaria eléctrica. Además, sistemas como el Command for Excavation de Caterpillar, que utilizan tecnologías de gemelo digital y control de nivelación autónomo, han demostrado reducciones significativas en la intervención del operador y el consumo de combustible.

A partir de 2027, la Directiva Europea de Maquinaria exige la integración de medidas de ciberseguridad y actualizaciones inalámbricas en la maquinaria. Este requisito está incrementando considerablemente el gasto en I+D por unidad. Como resultado, las marcas más pequeñas podrían abandonar el mercado o buscar la consolidación, reformulando la fragmentación actual y reforzando el dominio de los actores líderes en el mercado europeo de excavadoras y cargadoras.

Líderes de la Industria Europea de Excavadoras y Cargadoras

Caterpillar Inc.

Komatsu Corp.

Liebherr Group

Volvo Construction Equipment

JC Bamford Excavators Limited (JCB)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kiloutou, con el objetivo de generar la mitad de sus ingresos fuera de Francia, ha reforzado sus flotas de movimiento de tierras pesado y plataformas elevadoras mediante la adquisición de Thor Jørgensen en Dinamarca y F.I.M. en Italia.

- Junio de 2025: Fayat Group ha adquirido Mecalac SAS, especialista en equipos compactos, ampliando su cartera con 29 nuevos centros de producción y diversificando su oferta más allá de los productos tradicionales de construcción de carreteras.

- Abril de 2025: Kubota firmó un acuerdo OEM para obtener excavadoras de 14 toneladas de un fabricante homólogo, con ventas europeas previstas para la primavera de 2026.

Alcance del Informe del Mercado Europeo de Excavadoras y Cargadoras

El alcance del informe incluye el Tipo de Maquinaria (Excavadoras y Cargadoras), el Tipo de Tracción (Diésel/Hidráulico, Eléctrico y Más), el Peso Operativo (Por debajo de 6 t y Más), el Uso Final (Construcción, Minería y Más), la Aplicación (Excavación, Manejo de Materiales y Más) y la Geografía.

| Excavadoras | Mini (Por debajo de 6 t) |

| Midi (6 a 14 t) | |

| De Cadenas | |

| De Ruedas | |

| Anfibias | |

| Grandes (Por encima de 45 t) | |

| Cargadoras | Cargadora de Ruedas |

| Cargadora de Dirección Deslizante | |

| Cargadora Compacta de Cadenas | |

| Retroexcavadora | |

| Cargadora Articulada Pequeña |

| Diésel / Hidráulico |

| Eléctrico |

| Híbrido |

| Pila de Combustible de Hidrógeno (emergente) |

| Con Cable / Conectado a la Red |

| Por debajo de 6 |

| 6 a 14 |

| 14 a 30 |

| 30 a 45 |

| Por encima de 45 |

| Construcción |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Residuos y Reciclaje |

| Servicios Públicos e Infraestructura Urbana |

| Empresas de Alquiler |

| Excavación y Movimiento de Tierras |

| Manejo de Materiales |

| Demolición |

| Jardinería y Paisajismo |

| Retirada de Nieve |

| Construcción y Mantenimiento de Carreteras |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Noruega |

| Resto de Europa |

| Por Tipo de Maquinaria | Excavadoras | Mini (Por debajo de 6 t) |

| Midi (6 a 14 t) | ||

| De Cadenas | ||

| De Ruedas | ||

| Anfibias | ||

| Grandes (Por encima de 45 t) | ||

| Cargadoras | Cargadora de Ruedas | |

| Cargadora de Dirección Deslizante | ||

| Cargadora Compacta de Cadenas | ||

| Retroexcavadora | ||

| Cargadora Articulada Pequeña | ||

| Por Tipo de Tracción | Diésel / Hidráulico | |

| Eléctrico | ||

| Híbrido | ||

| Pila de Combustible de Hidrógeno (emergente) | ||

| Con Cable / Conectado a la Red | ||

| Por Peso Operativo (t) | Por debajo de 6 | |

| 6 a 14 | ||

| 14 a 30 | ||

| 30 a 45 | ||

| Por encima de 45 | ||

| Por Industria de Uso Final | Construcción | |

| Minería y Canteras | ||

| Agricultura y Silvicultura | ||

| Residuos y Reciclaje | ||

| Servicios Públicos e Infraestructura Urbana | ||

| Empresas de Alquiler | ||

| Por Aplicación | Excavación y Movimiento de Tierras | |

| Manejo de Materiales | ||

| Demolición | ||

| Jardinería y Paisajismo | ||

| Retirada de Nieve | ||

| Construcción y Mantenimiento de Carreteras | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Noruega | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de excavadoras y cargadoras y hacia dónde se dirige para 2031?

Se sitúa en 23.150 millones de USD en 2026 y se proyecta que ascienda a 31.850 millones de USD en 2031 a una CAGR del 6,58%.

¿Qué tipo de maquinaria concentra la mayor participación en los ingresos?

Las excavadoras lideraron con el 55,71% de los ingresos de 2025 gracias a su versatilidad en excavación, demolición y manejo de materiales.

¿Por qué se está acelerando la adopción eléctrica en esta clase de equipos?

Las regulaciones de Fase V, los mandatos de obras sin emisiones y los períodos de recuperación de cuatro años en flotas de alta utilización hacen que las unidades de batería sean cada vez más económicas.

¿Qué país crecerá más rápido hasta 2031?

Noruega, con una CAGR del 6,73%, impulsada por su requisito de obras públicas de cero emisiones para 2027 y la energía hidroeléctrica de bajo coste.

¿Cómo están configurando las tendencias del alquiler la demanda de equipos?

Las flotas de alquiler absorben la demanda mientras los tipos de interés más altos retrasan las compras de los contratistas, una dinámica que probablemente persistirá hasta que el Banco Central Europeo recorte los tipos.

Última actualización de la página el: