Tamaño y Participación del Mercado de MVNO en Irlanda

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

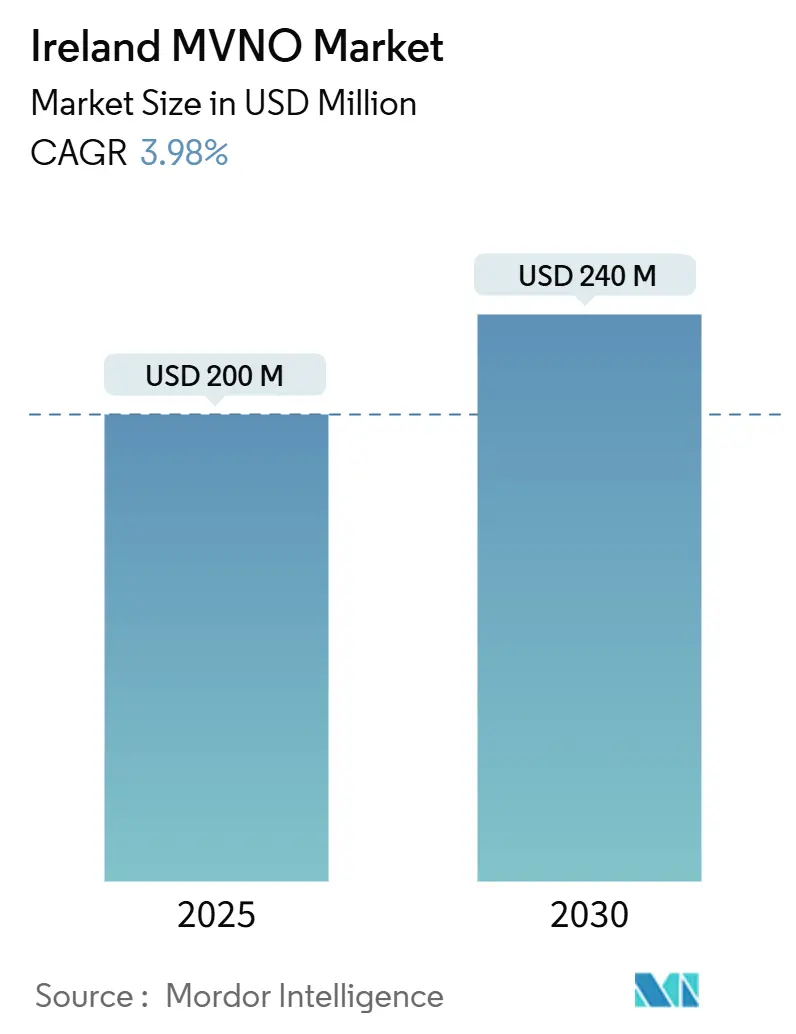

| Tamaño del Mercado (2025) | 200 Millones de dólares |

| Tamaño del Mercado (2030) | 240 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MVNO en Irlanda por Mordor Intelligence

El tamaño del Mercado de MVNO en Irlanda se estima en USD 200 millones en 2025, y se espera que alcance los USD 240 millones en 2030, a una CAGR del 3,98% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 1,29 millones de suscriptores en 2025 a 1,54 millones de suscriptores en 2030, a una CAGR del 3,55% durante el período de pronóstico (2025-2030).

El mercado de MVNO en Irlanda está transitando de una rápida captación de suscriptores hacia una rentabilidad disciplinada, a medida que la competencia basada en precios de las submarcas exclusivamente digitales, las estrictas normas de acceso mayorista y el acelerado despliegue de 5G reconfiguran las prioridades estratégicas. Las propuestas de descuento cada vez más intensas, la ampliación del acceso mayorista basado en capacidad y el acelerado cambio de patrones de uso centrados en voz hacia patrones centrados en datos e IoT han comprimido colectivamente los márgenes al tiempo que amplían los casos de uso direccionables. Con 4G/LTE representando aún casi siete de cada diez conexiones, el mercado de MVNO en Irlanda también enfrenta un rápido ciclo de actualización a 5G que abre puertas a servicios de segmentación de red para clientes empresariales e IoT del sector público. Los operadores que combinan plataformas nativas en la nube con control de MVNO completo están mejor posicionados para escalar nuevas ofertas rápidamente y compensar la erosión de precios en el segmento de consumidores.

Conclusiones Clave del Informe

- Por modo operativo, los MVNO completos representaron el 54,22% de la participación del mercado de MVNO en Irlanda en 2024 y registran una CAGR del 15,59% hasta 2030.

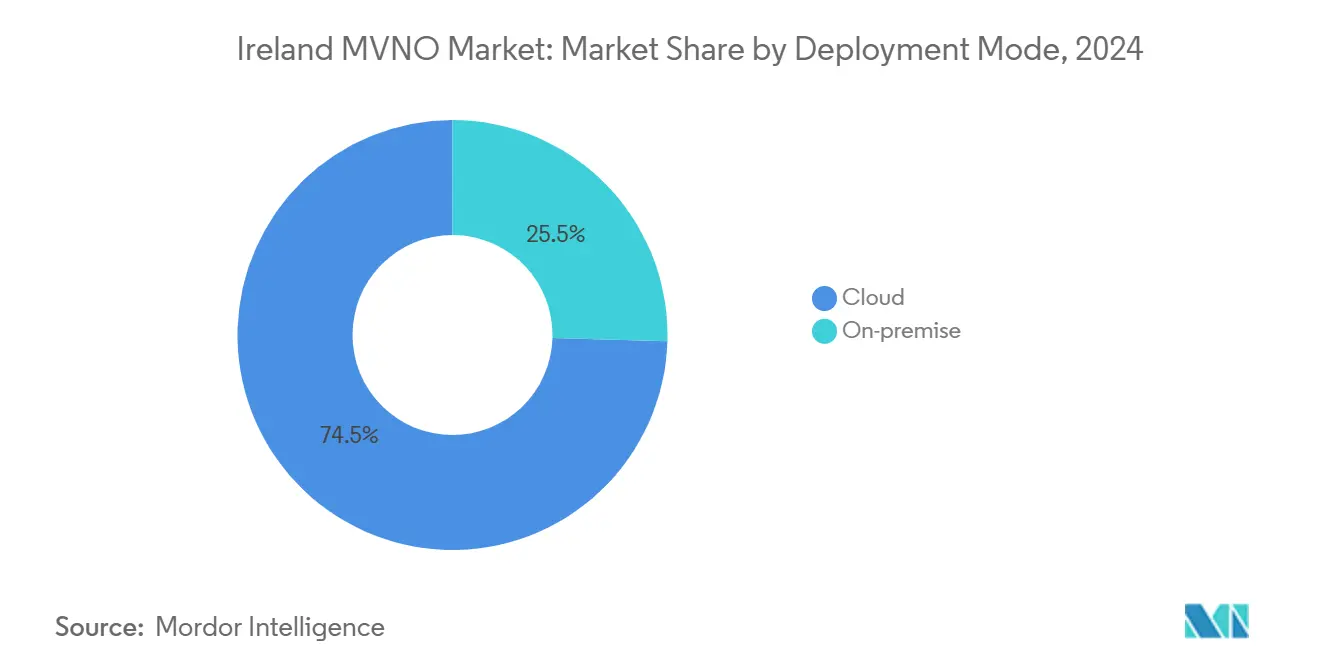

- Por modelo de implementación, las soluciones basadas en la nube captaron el 74,54% del tamaño del mercado de MVNO en Irlanda en 2024; la infraestructura local se expande a una CAGR del 7,30% hasta 2030.

- Por tipo de suscriptor, el segmento de consumidores mantuvo una participación de ingresos del 76,06% en 2024, mientras que se prevé que las conexiones específicas de IoT crezcan a una CAGR del 18,00%.

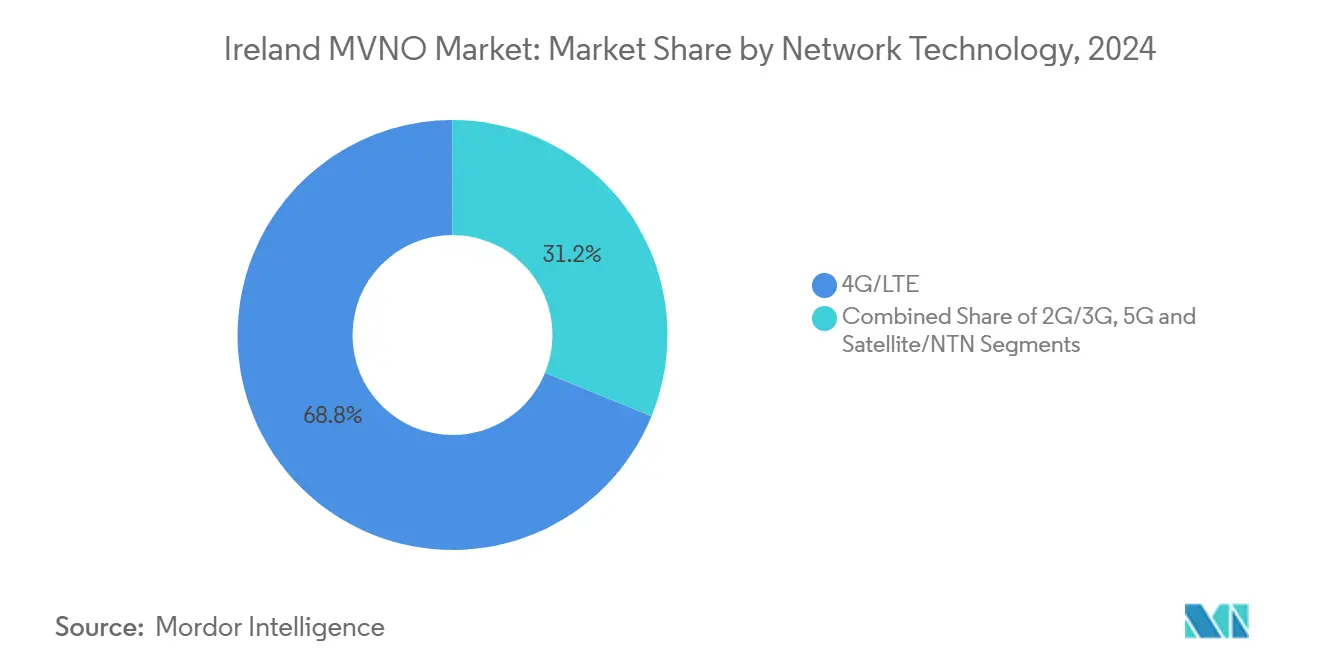

- Por tecnología de red, 4G/LTE dominó con una participación del 68,83% del tamaño del mercado de MVNO en Irlanda en 2024; las líneas 5G se aceleran a una CAGR del 24,90% hasta 2030.

- Por canal de distribución, las ventas en línea y exclusivamente digitales alcanzaron una participación del 56,67% en 2024 y avanzan a una CAGR del 6,75%, lo que refleja un cambio decisivo hacia la incorporación directa al consumidor.

Tendencias e Información del Mercado de MVNO en Irlanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia basada en precios de las submarcas de descuento exclusivamente digitales (GoMo, 48) | +0.8% | Nacional, concentrada en áreas urbanas | Corto plazo (≤ 2 años) |

| Expansión del acceso mayorista basado en capacidad ordenado por ComReg (tras la fusión Three/O2) | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Aumento de la demanda de paquetes cuádruple juego de bajo costo (Sky, Virgin) | +0.6% | Nacional, con ganancias tempranas en Dublín y Cork | Mediano plazo (2-4 años) |

| Aceleración de la demanda de conectividad IoT empresarial y del sector público (Cubic Telecom, Vodafone IoT) | +0.9% | Nacional, centros empresariales | Largo plazo (≥ 4 años) |

| Oportunidades de segmentación de red 5G y reventa de redes privadas para MVNO completos | +0.7% | Nacional, zonas industriales | Largo plazo (≥ 4 años) |

| Arbitraje de tarifas de itinerancia post-Brexit que atrae a visitantes del Reino Unido hacia SIM de prepago irlandesas | +0.3% | Regiones fronterizas, zonas turísticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia Basada en Precios de las Submarcas de Descuento Exclusivamente Digitales

Las propuestas exclusivamente digitales como GoMo y 48 han desmantelado las estructuras de costos tradicionales al prescindir del comercio minorista físico, automatizar el soporte y aprovechar las capas de radio de los operadores de red móvil (MNO) matrices. La tarifa de itinerancia de GoMo de EUR 0,03 por MB ilustra cómo los MVNO integrados verticalmente pueden ofrecer precios más bajos que los independientes y aun así mantener el margen mediante acuerdos mayoristas vinculados al volumen. [1]GoMo, "Tarifas de Itinerancia en la UE," gomo.ie En respuesta, las marcas más pequeñas están pivotando hacia una experiencia del cliente enfocada en nichos, paquetes de contenido personalizados o marketing hiperlocalizado donde las guerras de precios puras son menos decisivas. Los consumidores han llegado a esperar paquetes de datos ilimitados con precios inferiores a EUR 20 al mes, elevando el listón de las ofertas básicas y obligando a renovar el enfoque en la diferenciación del servicio, los beneficios de fidelización y la autogestión a través de aplicaciones. El mercado de MVNO en Irlanda recompensa, por tanto, a las marcas que combinan gastos generales reducidos con servicios de valor añadido selectivos en lugar de descuentos generalizados.

Expansión del Acceso Mayorista Basado en Capacidad Ordenado por ComReg

En sus medidas correctivas posteriores a la fusión por la adquisición de O2 por parte de Three, ComReg obligó a los MNO a extender acuerdos mayoristas con precios basados en capacidad que escalan los costos con el uso real en lugar de tarifas planas rígidas. El cambio normativo, en vigor durante 2024 y que se espera siga siendo la plantilla para futuras renovaciones, finalmente permite a los MVNO fijar precios de datos ilimitados sin incurrir en costos punitivos por exceso o penalizaciones por niveles de volumen. Los primeros adoptantes, en particular Virgin Mobile, han aprovechado la política para renovar los paquetes de solo datos y aumentar significativamente las altas netas durante 2024. El mercado de MVNO en Irlanda se beneficia adicionalmente a medida que los MVNO completos ganan poder de negociación, lo que permite el acceso mayorista a múltiples redes, cobertura de respaldo diversificada y ofertas minoristas más sólidas. La estructura también sienta las bases para la segmentación de red 5G empresarial, donde las clases de ancho de banda pueden contratarse con curvas de costos predecibles.

Aumento de la Demanda de Paquetes Cuádruple Juego de Bajo Costo

La entrada de Sky Mobile en septiembre de 2024 señaló el auge de los paquetes todo incluido de banda ancha, televisión, voz y móvil adaptados a hogares que ya pagan por contenido premium. [2]Independent News and Media, "Sky Mobile Apunta al Potencial del Cuádruple Juego," independent.ie Al subvencionar cruzadamente el ARPU móvil a la baja para proteger los ingresos de televisión de pago con mayor margen, Sky y Virgin Media han intensificado la presión competitiva sobre los MVNO independientes. La penetración de los paquetes es mayor en el cinturón de cercanías de Dublín y los corredores tecnológicos de Cork, donde la penetración de la fibra es alta y los hogares multipantalla valoran el entretenimiento sin interrupciones. Los operadores independientes ahora enfrentan un doble desafío: negociar acuerdos de OTT o transmisión en línea para igualar el valor percibido de los paquetes, o apostar decididamente por segmentos especializados como SIM para estudiantes, paquetes de llamadas para migrantes o almacenamiento de datos para nómadas digitales. A medida que el mercado de MVNO en Irlanda madura, la economía de la convergencia favorece a las empresas que combinan conexiones de banda ancha, contenido premium y datos móviles en una sola factura.

Aceleración de la Demanda de Conectividad IoT Empresarial y del Sector Público

La adquisición de Cubic Telecom por parte de SoftBank por EUR 473 millones subrayó el peso estratégico de los MVNO de IoT especializados que abastecen a grandes fabricantes del sector automotriz y multinacionales manufactureras. El creciente despliegue de vehículos conectados, servicios públicos inteligentes y redes de sensores municipales impulsa la demanda de gestión de suscripciones multi-IMSI, aprovisionamiento sin intervención manual y segmentos 5G autónomo con latencia determinista. Los organismos públicos que licitan proyectos piloto de ciudad inteligente estipulan cada vez más la residencia local de datos y garantías estrictas de nivel de servicio, factores que los MVNO completos cumplen con mayor facilidad que los revendedores ligeros. Con el tiempo, el mayor ARPU del IoT empresarial y la fidelidad de los contratos plurianuales se espera que amortigüen el mercado de MVNO en Irlanda frente a la saturación de las líneas de voz de consumidores, al tiempo que fomentan nuevas estructuras mayoristas en torno a la orquestación de dispositivos basada en API.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de la penetración de suscriptores móviles que limita el crecimiento orgánico | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Elevadas tarifas de acceso mayorista y niveles de volumen de datos desfavorables para los MVNO | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Canibalización por parte de las submarcas controladas por MNO (GoMo de Eir, 48/Clear de Three/Vodafone) | -0.7% | Nacional, concentración urbana | Corto plazo (≤ 2 años) |

| Lenta habilitación de eSIM y estándares de aprovisionamiento OTA fragmentados | -0.4% | Nacional, dependiente del dispositivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Saturación de la Penetración de Suscriptores Móviles que Limita el Crecimiento Orgánico

La penetración de SIM activas en Irlanda ha superado el 100% desde 2024, lo que significa que cualquier cliente incremental debe ser captado de un competidor en lugar de ser un cliente nuevo. Esta realidad de suma cero eleva los costos de captación a medida que las submarcas de MNO con abundante liquidez combaten la rotación con ventas flash continuas y planes introductorios con grandes descuentos. Los MVNO más pequeños ven cómo se alargan los períodos de recuperación de la inversión y deben destinar más presupuesto a la retención, las recompensas de fidelización y los bonos por recomendación, lo que eleva el costo total de servicio. Con el uso básico de voz y SMS estancado, la monetización pivota hacia la venta adicional de cuotas de datos, itinerancia premium o financiación de dispositivos. Sin embargo, estas propuestas de mayor valor a menudo requieren economías de escala y margen de capital de trabajo no siempre disponibles para los nuevos participantes de nicho, lo que frena el crecimiento de los ingresos del mercado de MVNO en Irlanda.

Elevadas Tarifas de Acceso Mayorista y Niveles de Volumen de Datos Desfavorables

A pesar de los esfuerzos de ComReg, los acuerdos mayoristas aún incorporan umbrales de nivel que penalizan a los MVNO de menor escala. Las reservas de capacidad por debajo de ciertos rangos de gigabytes conllevan recargos que elevan los costos efectivos por gigabyte por encima de los que disfrutan las marcas propiedad de los operadores. Los operadores independientes que intentan replicar ofertas de datos ilimitados se enfrentan, por tanto, a una compresión de márgenes o deben imponer cláusulas de limitación de velocidad que diluyen el valor percibido.[3]ComReg, "Informe Trimestral del Mercado Móvil Minorista T4-2024," comreg.ie Las complejas normas de liquidación de itinerancia erosionan aún más los beneficios cuando se atiende a turistas con alto consumo de datos, a menos que el MVNO negocie centros de itinerancia multilaterales, lo que en sí mismo supone una carga administrativa. A menos que las curvas de costos desciendan más rápidamente o que la agrupación compartida de MVNE gane tracción, las marcas más pequeñas corren el riesgo de estancarse, lo que obliga a revisiones estratégicas, reposicionamiento en nichos o adquisiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

Los núcleos alojados en la nube captaron el 74,54% de la participación del mercado de MVNO en Irlanda en 2024. Los operadores que se apoyan en funciones de red virtuales (VNF) de nube pública redujeron el tiempo de comercialización de nuevas tarifas hasta en un 40% y lograron reducciones de gastos operativos cercanas al 18%. Se proyecta que el tamaño del mercado de MVNO en Irlanda atribuible a las implementaciones en la nube crezca a una CAGR del 7,30%, impulsado por el escalado elástico durante los picos estacionales y las licencias de pago por uso que alinean el costo con la carga de suscriptores.

Los núcleos locales persisten entre las grandes empresas y los organismos gubernamentales que exigen planos de control aislados, seguridad auditada por equipos de pruebas de penetración o residencia de datos en el país. Sin embargo, se prevé que su participación en el mercado de MVNO en Irlanda se erosione a medida que maduren los microservicios en contenedores, las canalizaciones de integración y entrega continua (CI/CD) y las cadenas de herramientas de infraestructura como código. La vinculación de Vodafone en 2024 con la plataforma Gigs ilustra cómo las pilas en la nube llave en mano permiten a las empresas de tecnología financiera o a los fabricantes de equipos originales de dispositivos lanzar ofertas móviles de marca blanca en cuestión de semanas, reduciendo las barreras de entrada y diversificando el ecosistema de MVNO.

Por Modo Operativo: Los MVNO Completos Lideran Gracias al Control de la Infraestructura

Los MVNO completos mantuvieron el 54,22% de los ingresos en 2024 y están ampliando esa ventaja con una CAGR del 15,59%, principalmente porque ser propietario del HLR/HSS, la facturación y el aprovisionamiento de SIM desbloquea una fuente mayorista flexible y una lógica de servicio más rica. Los competidores del mercado de MVNO en Irlanda, como Tesco Mobile, emplean respaldo de múltiples redes, análisis de uso granular y programas de fidelización personalizados que los revendedores de marca ligera no pueden replicar.

Los modelos de operador de servicios siguen siendo atractivos para las empresas de servicios públicos, los minoristas o las casas de medios que valoran la marca sobre la complejidad de las telecomunicaciones, intercambiando un menor gasto de capital por la dependencia de los portales del MNO anfitrión. Sin embargo, a lo largo del horizonte de pronóstico, el mercado de MVNO en Irlanda anticipa una migración desde los simples acuerdos de reventa hacia niveles de control progresivamente más profundos, especialmente a medida que los segmentos 5G autónomo exigen una gestión directa de políticas y funciones de exposición de red.

Por Tipo de Suscriptor: La Base de Consumidores Sustenta el Potencial del IoT

Si bien las SIM de consumidores representaron el 76,06% de los ingresos de 2024, el segmento de IoT es el verdadero valor atípico, con una previsión de crecimiento a una CAGR del 18,00%. Gran parte del crecimiento actual en los hogares gira en torno a la consolidación de planes familiares y las recargas de datos impulsadas por la transmisión en línea, en lugar de la activación de nuevas líneas. En contraste, la demanda industrial de conectividad integrada en maquinaria, contadores inteligentes y vehículos conectados añade líneas a escala con cargas mensuales predecibles.

Las cuentas empresariales, aunque numéricamente menores, generan un ARPU saludable gracias a los recargos por acuerdos de nivel de servicio premium, los informes a medida y el soporte de servicio de campo. El mercado de MVNO en Irlanda tiene, por tanto, un doble mandato: sostener el valor del consumidor masivo a través de recorridos digitales simplificados, al tiempo que cultiva pilas de IoT especializadas —consolas de ciclo de vida del dispositivo, gestión de eUICC y análisis en el borde de la red— que fidelizan el gasto corporativo de alto margen.

Por Aplicación: La Conectividad M2M Transforma los Modelos de Servicio

Los paquetes de descuento de voz y datos retuvieron una participación del 41,14% en 2024, pero las conexiones M2M celular se aceleran a una CAGR del 18,44% a medida que proliferan las plataformas automotrices, los rastreadores de activos y los nodos de red eléctrica inteligente. Se prevé que el tamaño del mercado de MVNO en Irlanda vinculado al M2M se cuadruplique para 2030 a medida que los mandatos de llamada de emergencia eCall para vehículos conectados, la monitorización de la cadena de frío y los proyectos piloto de mantenimiento predictivo se amplíen a escala nacional.

Las SIM de aplicaciones empresariales para tabletas de equipos de campo, terminales de punto de venta y líneas de respaldo de red de área amplia definida por software (SD-WAN) ocupan el nivel intermedio, aunque los ciclos de adquisición siguen siendo largos y están muy orientados al nivel de servicio. Los usos de nicho «otros» —desde la paginación de servicios de emergencia hasta la telemetría marítima— ofrecen precios premium pero volúmenes modestos. En toda la combinación, los MVNO sólidos en orquestación de API, conectores de dispositivos a la nube y ciberseguridad obtienen ventaja a medida que el M2M se generaliza en el mercado de MVNO en Irlanda.

Por Tecnología de Red: La Adopción del 5G Acelera la Inversión en Infraestructura

4G/LTE representó el 68,83% de las líneas activas en 2024, pero las suscripciones 5G se disparan a una CAGR del 24,90%. La cobertura del 92% de la población de Three Ireland tras un programa de inversión de EUR 2.000 millones, junto con sus cinco años consecutivos como la red más rápida de Irlanda, consolida al MNO como un atractivo socio mayorista. Se prevé que el tamaño del mercado de MVNO en Irlanda para 5G supere al 3G/2G heredado en 2027, especialmente a medida que Vodafone cierra el 3G a partir de octubre de 2024.

Las redes satelitales y no terrestres, aunque incipientes, emergen como capas complementarias para casos de uso marítimo, de aviación y rural que requieren alcance ubicuo. Los proveedores de núcleo de MVNO ahora incorporan conexiones de red no terrestre (NTN) en los motores de control de políticas y de dirección, lo que señala una diversificación a largo plazo más allá de la radio terrestre.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Estrategias Digitales Primero Reducen los Costos Operativos

La distribución exclusivamente digital captó una participación del 56,67% en 2024, lo que subraya el giro del consumidor hacia la incorporación a través de aplicaciones y la activación de eSIM mediante código QR. Cada venta remota reduce el costo bruto de captación en un estimado de EUR 12 frente al comercio minorista de servicio completo, lo que otorga a las marcas nativas digitales margen de maniobra en los precios. El tamaño del mercado de MVNO en Irlanda derivado de las ventas en línea aumenta a una CAGR del 6,75%.

Sin embargo, las tiendas físicas siguen siendo esenciales para los segmentos de mayor edad que necesitan asistencia en la configuración o para los clientes potenciales de financiación de dispositivos que desean probar físicamente los equipos. Los quioscos de submarcas de operadores, como los puntos de venta emergentes de GoMo de Eir, combinan el marketing experiencial con un estricto control de los gastos operativos. Las asociaciones mayoristas gestionan la reventa empresarial y la distribución de equipos M2M donde las instalaciones gestionadas por proyectos son críticas. En el horizonte, la habilitación universal de eSIM promete reducir aún más la logística de SIM, aunque solo el 27% de los envíos de dispositivos de 2024 admitían eSIM de forma predeterminada.

Análisis Geográfico

La compacta extensión territorial de Irlanda y su política de espectro unificada fomentan una disponibilidad de servicio casi homogénea en todo el país, poniendo la cobertura nacional al alcance incluso de los operadores virtuales de tamaño mediano bajo un único contrato mayorista. Dublín y Cork generan la mayor parte del tráfico de datos, con la densidad de población, los clusters de oficinas y las redes de pequeñas celdas 5G que impulsan un uso rico en ARPU. Galway, Limerick y Waterford representan colectivamente una minoría creciente de suscriptores, impulsada por el crecimiento del turismo y la demanda universitaria de paquetes de datos flexibles.

Los distritos rurales exhiben un menor tráfico por celda, pero se benefician de las obligaciones de cobertura de ComReg que exigen a los MNO extender LTE y 5G más allá de los corredores rentables. El mercado de MVNO en Irlanda aprovecha los acuerdos de compartición de infraestructura —que involucran más de 6.000 torres ahora propiedad de Phoenix Tower International tras su adquisición de Cellnex por EUR 1.000 millones— para cumplir esos mandatos sin incurrir en costos de arrendamiento paralizantes. Las tarifas de arrendamiento de torres mayoristas, aunque aumentan gradualmente, siguen siendo inferiores a la carga de inversión de las construcciones macro independientes. Los aumentos estacionales cubren la costa oeste a medida que los visitantes extranjeros inundan la Ruta Atlántica Salvaje, disparando la demanda de prepago y eSIM de corta duración.

Los condados fronterizos ocupan un nicho estratégico especial. La reimposición post-Brexit de los recargos de itinerancia en el Reino Unido empuja a los turistas del continente británico hacia las SIM de prepago irlandesas con itinerancia en toda la UE, generando ganancias de tráfico periódicas en cada pico vacacional. El mercado de MVNO en Irlanda ajusta, por tanto, la inversión en marketing a los calendarios de festivales y los patrones de llegada de ferries, articulando un subsegmento de alto rendimiento centrado en el visitante.

La contratación empresarial y del sector público se concentra en el Centro Internacional de Servicios Financieros de Dublín y en el creciente polo farmacéutico-tecnológico de Cork. Los MVNO centrados en IoT y segmentos privados de 5G agrupan allí equipos técnicos locales, reforzando un círculo virtuoso de especialización regional. Sin embargo, la paridad regulatoria garantiza que incluso en el remoto Donegal o Kerry, un nuevo participante pueda acceder legalmente a la red de acceso de radio (RAN) nacional en condiciones estándar del sector, lo que aplana las barreras geográficas para la entrada competitiva.

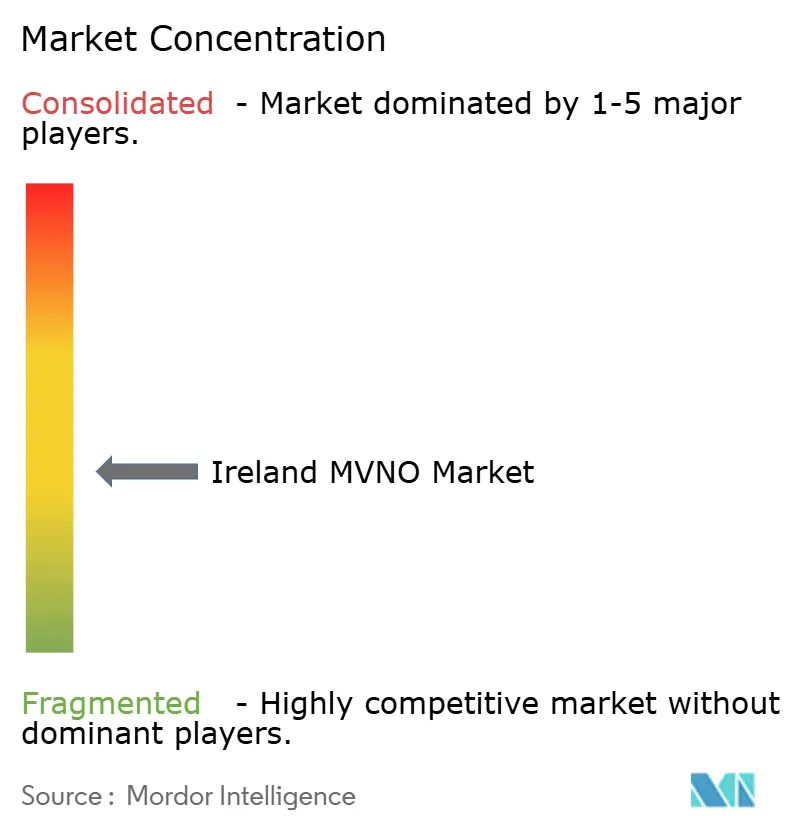

Panorama Competitivo

El mercado de MVNO en Irlanda alberga más de una docena de marcas activas, aunque la concentración sigue siendo moderada. Tesco Mobile lidera con aproximadamente el 8% de las suscripciones celulares, apoyado en la propiedad del núcleo completo, las recargas en las cajas de los supermercados y las persistentes campañas de fidelización. Virgin Mobile, Lebara y Lyca Mobile forman el segundo nivel, cada uno apostando por un terreno diferenciado en paquetes cuádruple juego, llamadas internacionales o comunidades de la diáspora. Un tercer nivel está compuesto por operadores de servicios como An Post Mobile, Clear Mobile y el recién lanzado Sky Mobile, este último con ventas cruzadas a una base existente de 800.000 hogares con televisión.

La competencia se intensificó en 2024 cuando GoMo y 48 lanzaron planes ilimitados por menos de EUR 10, obligando a los independientes más pequeños a adoptar una postura defensiva de retención. La deflación de precios resultante redujo el ARPU combinado en casi un 5% interanual, aunque también amplió la ventana de asequibilidad para los usuarios de prepago con bajo consumo de datos. Para preservar el margen, los principales MVNO invirtieron en chatbots de atención al cliente basados en inteligencia artificial, análisis de red para la calidad de servicio proactiva y modelos de propensión al abandono basados en macrodatos.

Estratégicamente, las plataformas de MVNE en la nube como Plintron y Gigs han reducido las barreras de entrada para las marcas no telecomunicaciones —empresas de tecnología financiera, fabricantes de dispositivos portátiles o especialistas en comercio electrónico— para integrar la conectividad dentro de su pila de servicios. Entre los posibles nuevos participantes se encuentra Revolut, que obtuvo una licencia de dinero electrónico irlandesa en 2024 y se rumorea que pilotará paquetes de datos de viaje con eSIM en 2025. Con la segmentación de red 5G autónomo desbloqueando canales empresariales dedicados, los integradores de tecnologías de la información y la comunicación (TIC) y las empresas de sistemas podrían pronto ofrecer operadores de red móvil de IoT (M-NOI) de segmento privado bajo acuerdos de acceso mayorista, lo que probablemente impulsará la consolidación vertical o los modelos de asociación.

Líderes de la Industria de MVNO en Irlanda

Tesco Mobile Ireland

GoMo

48

Virgin Mobile Ireland

Lycamobile Ireland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La red de Three Ireland fue clasificada como la más rápida a nivel nacional por quinto año consecutivo, con una cobertura 5G del 92% de la población tras EUR 2.000 millones en mejoras.

- Diciembre de 2024: La Autoridad de Competencia y Mercados del Reino Unido (CMA) aprobó la fusión Vodafone-Three con medidas correctivas de comportamiento, lo que podría influir en las tarifas mayoristas y de itinerancia transfronterizas.

- Octubre de 2024: ComReg confirmó el calendario definitivo de cierre de la red 3G de Vodafone, instando a los MVNO a migrar los dispositivos heredados.

- Septiembre de 2024: Sky Mobile se lanzó como el octavo MVNO de Irlanda sobre el acceso de radio de Vodafone, introduciendo agresivos incentivos de cuádruple juego.

Alcance del Informe del Mercado de MVNO en Irlanda

| Nube |

| Local |

| Revendedor |

| Operador de Servicios |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| IoT específico |

| Descuento |

| Negocios |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros/Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicios | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| IoT específico | |

| Por Aplicación | Descuento |

| Negocios | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros/Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MVNO en Irlanda en 2025?

El sector está valorado en USD 200 millones en 2025 y se proyecta que alcance los USD 240 millones en 2030.

¿Qué CAGR se pronostica para los proveedores de red virtual de Irlanda?

Se espera que el mercado crezca a un ritmo anual del 3,98% hasta 2030.

¿Qué modelo operativo crece más rápido?

Los MVNO completos se expanden a una CAGR del 15,59%, superando a otras configuraciones.

¿Por qué son importantes los paquetes cuádruple juego para los operadores irlandeses?

Los paquetes permiten a los proveedores compensar los planes móviles de bajo margen con servicios de banda ancha y televisión de mayor margen, aumentando el valor de vida del cliente.

¿Cómo influirá el 5G en las oportunidades de los MVNO?

El 5G autónomo permite la segmentación de red y la reventa de redes privadas, creando nuevas fuentes de ingresos de IoT empresarial para los MVNO completos.

¿Qué papel desempeña ComReg en el crecimiento de los MVNO?

ComReg ordena el acceso mayorista basado en capacidad y supervisa la fijación de precios justos, lo que permite a los operadores independientes lanzar ofertas competitivas de datos ilimitados.

Última actualización de la página el: