Tamaño y cuota del mercado de construcción de centros de datos de Irlanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

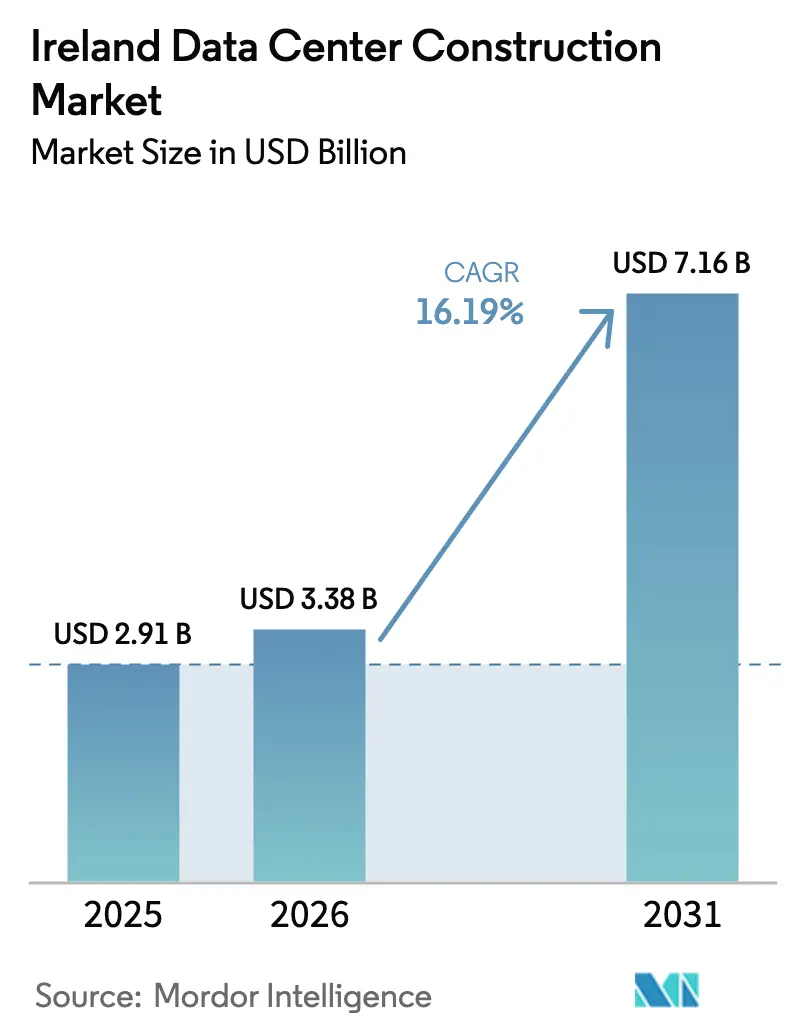

| Tamaño del mercado en el año base (2025) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.19% CAGR |

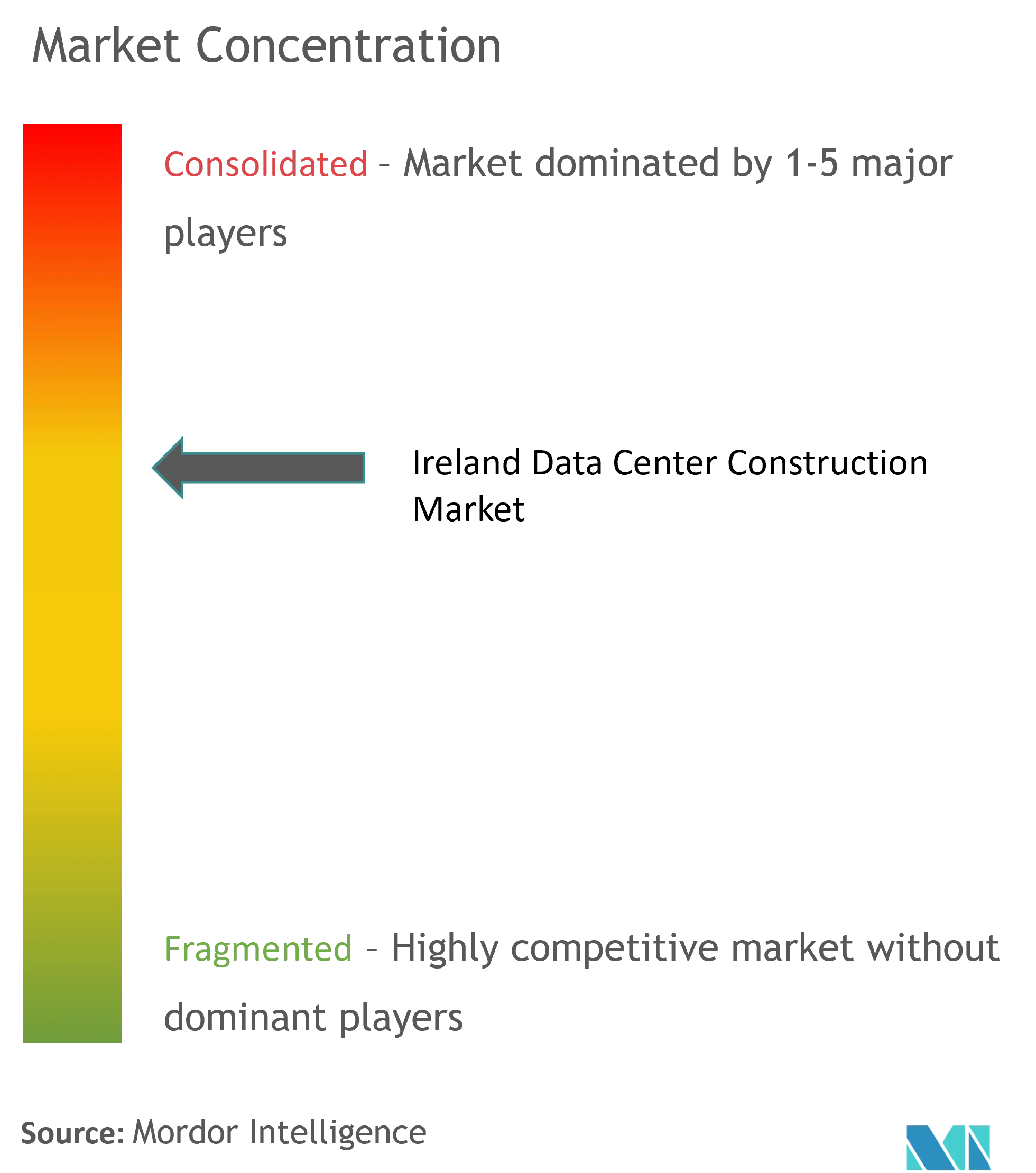

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción de centros de datos de Irlanda por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de Irlanda en 2026 se estima en USD 3.380 millones, con un crecimiento desde el valor de 2025 de USD 2.910 millones y proyecciones para 2031 que muestran USD 7.160 millones, con un crecimiento del 16,19% de CAGR durante el período 2026-2031. Este crecimiento refleja el papel de Irlanda como centro de infraestructura digital, donde los operadores de nube hiperescala y las cargas de trabajo de inteligencia artificial impulsan la demanda de instalaciones de alta densidad de potencia, sistemas de enfriamiento líquido y generación integrada en el sitio. La tensión regulatoria sigue siendo pronunciada, dado que los centros de datos consumieron el 22% de la electricidad de Irlanda en 2024, lo que intensifica el debate sobre la capacidad de la red eléctrica, la integración de energías renovables y los objetivos de reducción de carbono. Los promotores responden con construcciones modulares, bastidores eléctricos prefabricados e interfaces de calefacción urbana para asegurar las aprobaciones de planificación, al tiempo que cumplen con los plazos de entrega exigentes. La consolidación entre los contratistas especializados acelera el conocimiento técnico, como se observa en la adquisición de Dornan Engineering Group por parte de Turner Construction por EUR 700 millones, que creó el mayor constructor de infraestructuras de misión crítica del país. En conjunto, estas fuerzas sostienen un mercado en el que las capacidades de ingeniería avanzada, el diseño de energía resiliente y las credenciales de sostenibilidad sustentan la ventaja competitiva.

Conclusiones clave del informe

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 54,70% de la cuota del mercado de construcción de centros de datos de Irlanda en 2025, mientras que el Nivel 4 está proyectado para expandirse a una CAGR del 16,38% hasta 2031.

- Por tipo de centro de datos, la colocación lideró con una cuota de ingresos del 58,40% en 2025; se prevé que los despliegues de hiperescaladores de construcción propia crezcan a una CAGR del 17,85% hasta 2031.

- Por infraestructura eléctrica, los sistemas de distribución de energía representaron el 51,80% de la cuota del tamaño del mercado de construcción de centros de datos de Irlanda en 2025 y avanzan a una CAGR del 16,18% hasta 2031.

- Por infraestructura mecánica, los sistemas de enfriamiento representaron el 46,60% de la cuota del tamaño del mercado de construcción de centros de datos de Irlanda en 2025, mientras que los componentes de servidores y almacenamiento registran la CAGR más alta del 16,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción de centros de datos de Irlanda

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~)% en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de inversión en cargas de trabajo de nube hiperescala e inteligencia artificial | +4.2% | Nacional, concentrado en Dublín y Cork | Mediano plazo (2-4 años) |

| Iniciativas de economía digital gubernamental e incentivos fiscales | +2.8% | Nacional, con enfoque en el desarrollo regional | Largo plazo (≥ 4 años) |

| Demanda perimetral habilitada por 5G y nuevos cables submarinos transatlánticos | +3.1% | Nacional, con centro de conectividad en Galway | Mediano plazo (2-4 años) |

| Mandatos de reutilización de calor excedente que abren ingresos por calefacción urbana | +1.9% | Área metropolitana de Dublín | Largo plazo (≥ 4 años) |

| Impulso de financiación mediante bonos verdes para instalaciones sostenibles | +2.3% | Nacional, con énfasis en regiones de energía renovable | Mediano plazo (2-4 años) |

| Construcciones modulares prefabricadas para mitigar la escasez de mano de obra especializada | +1.5% | Nacional, prioridad de desarrollo rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de inversión en cargas de trabajo de nube hiperescala e inteligencia artificial

Los proyectos hiperescala y de inteligencia artificial redefinen las especificaciones a medida que la potencia por bastidor aumenta a 90-130 kW para el entrenamiento de modelos, lo que impulsa la adopción de enfriamiento líquido y diseños de campus de 300 MW. La construcción de Grange Castle de Microsoft por USD 500 millones demuestra cómo la generación en el sitio sortea la moratoria de conexión a la red de Dublín y garantiza energía predecible. El apetito inversor sigue siendo sólido; Vantage Data Centers recaudó EUR 720 millones mediante la primera titulización de centros de datos de Europa para financiar capacidad en Dublín que depende de generadores de aceite vegetal hidrotratado. Estas inversiones se extienden por todo el mercado de construcción de centros de datos de Irlanda a medida que los contratistas compiten por paquetes de enfriamiento listos para GPU, equipos de conmutación de alta frecuencia y rutas de distribución resilientes. La tensión en la cadena de suministro intensifica la demanda de módulos prefabricados que acortan los plazos de obra y garantizan la disponibilidad de componentes.

Iniciativas de economía digital gubernamental e incentivos fiscales

La política empresarial de Irlanda destaca una contribución económica de EUR 7.000 millones (USD 8.060 millones) de los centros de datos desde 2010 y los prioriza como activos estratégicos.[1]Departamento de Empresa, "Estrategia de Economía Digital de Irlanda 2025," enterprise.gov.ieLa Ley de Planificación y Desarrollo de 2023 acelera las aprobaciones para grandes emplazamientos al tiempo que impone controles de sostenibilidad, lo que obliga a los constructores a integrar fuentes renovables y circuitos de recuperación de calor desde el primer día. Las subvenciones de IDA Ireland dirigen la construcción hacia municipios regionales como Galway, donde los permisos exprés y el apoyo en materia de suelo reducen los costes indirectos. Las desgravaciones fiscales por inversión en capital verde más la depreciación acelerada reducen los presupuestos de proyecto entre un 8-12%, mejorando los perfiles de rentabilidad para las construcciones de Nivel 4. En conjunto, los incentivos fiscales preservan el dinamismo del mercado de construcción de centros de datos de Irlanda a pesar de las limitaciones de capacidad de la red eléctrica.

Demanda perimetral habilitada por 5G y nuevos cables submarinos transatlánticos

El cable Far North Fiber de EUR 1.100 millones (USD 1.270 millones), con 15.000 km de longitud y punto de aterrizaje en Galway, posiciona a Irlanda como puerta de enlace transpacífica.[2]Instituto Marino, "Far North Fiber aterrizará en Galway," marine.ie Las aplicaciones de baja latencia vinculadas al 5G requieren nodos perimetrales a menos de 20 km de los usuarios, lo que impulsa emplazamientos modulares de 1-5 MW en Cork, Limerick y Waterford. Los marcos de acero prefabricados, los enfriadores en contenedor y los conductos de bus estandarizados permiten ciclos de entrega de 12-18 meses, la mitad que los campus hiperescala convencionales. Las estaciones de aterrizaje submarinas introducen estrictos criterios medioambientales, por lo que los contratistas con experiencia en ingeniería costera obtienen márgenes superiores. La proliferación perimetral diversifica el mercado de construcción de centros de datos de Irlanda al tiempo que alivia la presión sobre la red eléctrica de Dublín.

Mandatos de reutilización del calor excedente e ingresos por calefacción urbana

Las normas de reutilización del calor de Dublín generan ingresos secundarios gracias a que la instalación de Amazon en Tallaght suministra 3 MW de producción térmica, reduciendo las emisiones en 1.500 t anuales.[3]Werner Vogels, "Reutilización del calor de AWS en Tallaght," allthingsdistributed.comLa construcción incorpora ahora intercambiadores de placas, tuberías aisladas y sistemas de medición para la cesión de calor a terceros, lo que añade entre un 3-5% al capex pero incrementa los rendimientos del ciclo de vida entre un 12-15%. El emplazamiento de Equinix en Blanchardstown demuestra la escalabilidad, al integrar sistemas de recuperación durante el equipamiento para evitar costosas renovaciones posteriores. Los contratistas especializados en hidráulica térmica obtienen ventajas en las licitaciones a medida que la reutilización del calor pasa de opcional a obligatoria para la obtención de permisos, reforzando las credenciales de sostenibilidad en todo el mercado de construcción de centros de datos de Irlanda.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~)% en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Moratoria de conexión a la red y déficit de capacidad energética en Dublín | -3.8% | Área metropolitana de Dublín | Corto plazo (≤ 2 años) |

| Escalada de costes de electricidad y exposición a la tarificación del carbono | -2.1% | Nacional, mayor impacto en áreas urbanas | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de equipos de conmutación de alta tensión y transformadores de largo plazo de entrega | -2.9% | Nacional, afecta a todos los proyectos principales | Corto plazo (≤ 2 años) |

| Oposición local a la extracción de aguas subterráneas y aguas de refrigeración | -1.4% | Regional, especialmente en desarrollos rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Moratoria de conexión a la red y déficit de capacidad en Dublín

La suspensión por parte de EirGrid de las nuevas conexiones de centros de datos en Dublín hasta 2028 obliga a los promotores a recurrir a la generación en el sitio, lo que incrementa el capex entre un 15-20% y prolonga los ciclos de diseño. El regulador evalúa ahora las solicitudes caso por caso, priorizando las instalaciones capaces de reducir la carga o de operar de forma autónoma respecto a la red. Los promotores invierten entre 6 y 12 meses adicionales en asegurar turbinas de gas, baterías y sistemas de enfriamiento con fuente en aguas residuales para mantener los plazos. La limitación divide el mercado de construcción de centros de datos de Irlanda entre construcciones conectadas a la red y proyectos híbridos con generación dedicada.

Cuellos de botella en el suministro de transformadores y equipos de conmutación de alta tensión de largo plazo de entrega

La escasez mundial de transformadores alarga los plazos de entrega más allá de las 100 semanas y eleva los precios, convirtiendo los equipos de alta tensión en la ruta crítica de muchas obras en Irlanda. Los emplazamientos listos para inteligencia artificial que requieren bastidores de 300 kW o más dependen de unidades reductoras especializadas que pocos proveedores suministran a escala. Contratistas como Kirby Group Engineering invierten en una planta de prefabricación de EUR 8 millones para fabricar bastidores eléctricos y mitigar el riesgo de la cadena de suministro. Quienes no disponen de equipos asegurados se enfrentan a retrasos de 6-18 meses, erosionando la TIR del proyecto y presionando los compromisos con los clientes. El almacenamiento de componentes y la adquisición anticipada dominan ahora las estrategias de licitación en todo el mercado de construcción de centros de datos de Irlanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por tipo de nivel: desplazamiento hacia una infraestructura tolerante a fallos

Los diseños de Nivel 3 representaron el 54,70% del mercado de construcción de centros de datos de Irlanda en 2025 como línea de base rentable para el alojamiento en la nube, aunque las instalaciones de Nivel 4 están en camino de alcanzar una CAGR del 16,38% hasta 2031. Esta prima refleja las cargas de trabajo de entrenamiento de inteligencia artificial que exigen una disponibilidad del 99,995% y redundancia 2N+1 en los circuitos de alimentación, enfriamiento y red, lo que obliga a los contratistas a dominar los esquemas de mantenimiento concurrente y los equipos de conmutación tolerantes a fallos.

Las construcciones de alta complejidad elevan los márgenes pero también conllevan riesgos de plazo; constructores como Mercury Engineering ejecutan proyectos de Nivel 4 mediante módulos MEP (mecánico, eléctrico y de fontanería) fabricados fuera del sitio para reducir el tiempo de equipamiento en un 20%. Las instituciones financieras y las fábricas de semiconductores alojan conjuntamente clústeres de inteligencia artificial dentro de las estructuras de Nivel 4, asegurando arrendamientos a largo plazo que estabilizan los flujos de caja. Los inversores en bonos verdes favorecen el Nivel 4 porque las aportaciones renovables integradas y los circuitos de recuperación de calor se alinean con los criterios ESG, reforzando su predominio en el mercado de construcción de centros de datos de Irlanda. Los prestamistas ya descuentan los proyectos de Nivel 1 y Nivel 2, considerándolos obsoletos para los casos de uso perimetral o 5G que también requieren alta disponibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de centro de datos: los hiperescaladores de construcción propia ganan terreno

Los operadores de colocación mantuvieron el 58,40% de los ingresos en 2025, pero los campus de construcción propia de hiperescaladores se expanden a una CAGR del 17,85%, lo que redefine el tamaño del mercado de construcción de centros de datos de Irlanda para activos de desarrollo propio. Los hiperescaladores conservan plena autoridad de diseño, lo que permite distribución a 480 V, enfriamiento por inmersión líquida y aceleradores de inteligencia artificial personalizados sin gobernanza compartida.

La integración de Turner-Dornan apunta a este segmento, ofreciendo capacidades combinadas de obra civil, eléctrica y tuberías de proceso para satisfacer los modelos de contratación de un único contratista. Mientras tanto, las empresas de colocación responden pivotando hacia estructuras «construidas a medida» que admiten bastidores de 140 kW en redes dorsales compartidas. Los microfacilidades perimetrales y empresariales también crecen a medida que las leyes de soberanía de datos y el despliegue 5G de los operadores de telecomunicaciones requieren nodos distribuidos de 1-5 MW. Cada arquetipo alimenta flujos únicos en la cadena de suministro, ampliando la participación en el mercado de construcción de centros de datos de Irlanda.

Por infraestructura eléctrica: los sistemas de distribución dominan el capex

Los conjuntos de distribución de energía capturaron el 51,80% de la cuota del mercado de construcción de centros de datos de Irlanda en 2025 y crecerán un 16,18% anual, lo que refleja la transición a buses de 600 V, interruptores de retorno y topología de conducto de bus. Los bastidores de alta densidad impulsan la demanda de unidades de transferencia estática de conmutación rápida que aíslan fallos en microsegundos, protegiendo los clústeres de GPU valorados en millones por fila.

La escasez de transformadores lleva a los constructores a adquirir equipos con dos años de antelación, fijando precios y almacenando unidades cerca del emplazamiento. Para acortar la instalación, Kirby Group ahora envía conductos de bus preterminados desde su fábrica de Portlaoise, reduciendo la mano de obra en campo en un 30%. Los sistemas de respaldo también evolucionan; los bloques de UPS de iones de litio y las pilas de combustible de hidrógeno aparecen en los diseños de Nivel 4, aunque su adopción permanece limitada a los campus emblemáticos. El alcance eléctrico sigue siendo, por tanto, el mayor factor de riesgo y palanca de rentabilidad en el mercado de construcción de centros de datos de Irlanda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por infraestructura mecánica: la tecnología de enfriamiento transforma el diseño

Los sistemas de enfriamiento representaron el 46,60% del tamaño del mercado de construcción de centros de datos de Irlanda en 2025, aunque los servidores y el almacenamiento registraron una CAGR más rápida del 16,88% a medida que el hardware evoluciona hacia hojas de alta densidad de GPU. Las tecnologías líquidas dominan las listas de especificaciones, con circuitos directos al chip, intercambiadores de calor de puerta trasera y tanques de inmersión que reemplazan las filas de unidades de aire acondicionado para sala de computadoras (CRAC) convencionales.

La I+D de empresas emergentes irlandesas como Nexalus recupera hasta el 80% del calor residual, alineándose con los mandatos de calefacción urbana al tiempo que sitúa el PUE (coeficiente de eficiencia de uso de la energía) por debajo de 1,1. El despliegue del sistema StatePoint de Facebook en Clonee ejemplifica los sistemas evaporativos que reducen el consumo de agua entre un 30-40%. El paquete mecánico se intersecta ahora fuertemente con el diseño arquitectónico porque las plantas de agua helada, las bombas y los intercambiadores de placas definen la volumetría del edificio. El dominio de estas interfaces diferencia a los contratistas en el mercado de construcción de centros de datos de Irlanda, que cada vez se asemeja más a la fabricación avanzada que al trabajo de bienes raíces comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

El desarrollo sigue centrado en Dublín, con aproximadamente el 60% de las instalaciones operativas, gracias a la densa red de fibra, la proximidad a los cables submarinos y una sólida base de subcontratistas. Sin embargo, la prohibición de conexión a la red redirige el nuevo capital hacia condados con mayor capacidad renovable y ayuntamientos receptivos, diversificando el mercado de construcción de centros de datos de Irlanda.

Cork emerge como la principal alternativa, respaldada por los empleadores tecnológicos históricos y una mejor conexión a los parques eólicos, lo que permite tarifas energéticas más bajas y permisos simplificados. La expansión planificada de EMC valida el potencial de la ciudad para anclar clústeres hiperescala que absorban el desbordamiento de Dublín.

La relevancia de Galway se acelera con el aterrizaje del cable Far North Fiber, que posiciona a la región para rutas Asia-Europa sensibles a la latencia, atrayendo clústeres perimetrales orientados a la distribución de contenidos transpacífica. El condado de Offaly y el condado de Mayo también cortejan inversiones combinando emplazamientos industriales en reconversión con capacidad de red proveniente de activos eólicos locales, acortando los plazos de entrega.

Como resultado, los contratistas regionales se asocian con especialistas nacionales para entregar módulos estandarizados de 5 MW, garantizando que el mercado de construcción de centros de datos de Irlanda mantenga su dinamismo con independencia de las restricciones de Dublín.

Panorama competitivo

La consolidación del mercado avanza a medida que los actores especializados dominan los alcances mecánicos y eléctricos de alto valor que los constructores tradicionales no pueden igualar. La adquisición de Dornan por parte de Turner Construction por EUR 700 millones generó una entidad de 1.000 personas con una cartera de pedidos de EUR 1.600 millones concentrada en un 85% en proyectos de tecnología avanzada.

Mercury Engineering, Collen Construction y BAM Ireland mantienen posiciones sólidas al ofrecer enfoques de diseño-construcción con responsabilidad única, una ventaja muy valorada por los hiperescaladores que buscan un despliegue rápido y replicable. Kirby Group Engineering, por su parte, aprovecha su planta de prefabricación de Portlaoise y su biblioteca BIM (modelado de información de construcción) para entregar el 25% de los proyectos con bastidores ensamblados en fábrica, mitigando la escasez de mano de obra.

La dinámica competitiva evoluciona a medida que los inversores en bonos verdes y los mandatos de calefacción urbana favorecen a los contratistas con registros de sostenibilidad demostrables. Las empresas que integran hormigón de bajo carbono, generadores de aceite vegetal hidrotratado y subsistemas de recuperación de calor ganan cada vez más licitaciones. En consecuencia, la profundidad técnica y el cumplimiento de los criterios ESG —no el precio bajo— rigen la adjudicación de contratos en el mercado de construcción de centros de datos de Irlanda.

Líderes de la industria de construcción de centros de datos de Irlanda

Mercury Engineering

Jacobs Engineering Group

Arup

AECOM Ireland Ltd

Turner & Townsend

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Vantage Data Centers obtuvo EUR 720 millones en la primera titulización de centros de datos de Europa, financiando 64 MW de capacidad irlandesa totalmente arrendada.

- Enero de 2025: Turner Construction completó la adquisición de Dornan Engineering Group por EUR 700 millones, creando la mayor empresa de construcción de centros de datos de Irlanda con una cartera de pedidos de EUR 1.600 millones.

- Diciembre de 2024: Equinix adquirió la cartera de centros de datos irlandeses de BT por EUR 59 millones, incorporando dos instalaciones en Dublín con capacidad de expansión para cargas de trabajo de inteligencia artificial.

- Noviembre de 2024: Kirby Group Engineering inauguró un centro de fabricación fuera del sitio de EUR 8 millones en Portlaoise, que permite la prefabricación del 25% de sus proyectos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la construcción de centros de datos en Irlanda como el gasto anual, tanto en zonas verdes como en grandes zonas industriales abandonadas, en obra civil, paquetes de distribución de energía eléctrica, refrigeración mecánica y servicios de puesta en marcha necesarios para poner en marcha nuevos centros de datos en toda la República de Irlanda. Las conversiones de bloques de oficinas heredados, los módulos de borde y los campus de autoconstrucción a hiperescala se contabilizan una vez que el contratista general pone la primera piedra.

Exclusión del ámbito de aplicación: la gestión rutinaria de instalaciones, las renovaciones informáticas a nivel de rack y las adquisiciones puras de terrenos quedan fuera del mercado.

Segmentación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- Colocación

- Hiperescaladores de construcción propia (CSP)

- Empresarial y perimetral

- Por infraestructura

- Por infraestructura eléctrica

- Solución de distribución de energía

- Soluciones de respaldo de energía

- Por infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores y armarios

- Servidores y almacenamiento

- Otra infraestructura mecánica

- Construcción general

- Servicio: diseño y consultoría, integración, soporte y mantenimiento

- Por infraestructura eléctrica

- Nivel 1 y 2

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a ingenieros de servicios MEP irlandeses, consultores de diseño de nivel III y responsables de adquisiciones de operadores a gran escala de Dublín, Cork y Galway. En estas conversaciones se validaron los costes típicos por megavatio, las primas por turno y los plazos de entrega de las subestaciones de 132 kV.

Investigación documental

Empezamos con los registros públicos de la Oficina Central de Estadística, la Comisión para la Regulación de los Servicios Públicos y los archivos de conexión de carga de EirGrid, que cuantifican los índices de costes de construcción, la capacidad de cola de la red y las tarifas eléctricas regionales. Asociaciones comerciales como Host in Ireland y la Asociación Europea de Centros de Datos aportaron datos de referencia sobre proyectos, mientras que los archivos de las empresas y los portales de licencias urbanísticas de Dublín y Meath aclararon los presupuestos de cada emplazamiento. Las bibliotecas de pago, como D&B Hoovers para las divisiones de ingresos de los contratistas y Dow Jones Factiva para los anuncios de proyectos, nos ayudaron a datar los perfiles de gasto. Las fuentes enumeradas ilustran nuestro planteamiento; muchas otras nos sirvieron para realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente del conjunto de inversiones: los MW de conexión a la red publicados, multiplicados por el coste de referencia por MW, constituyeron el año base. Una selección de ocho proyectos emblemáticos, civiles, eléctricos y mecánicos, proporcionó una pantalla de razonabilidad. El modelo se basa en variables clave como la superficie media añadida, la densidad media de potencia instalada, los movimientos de los tipos de cambio, las tendencias de los márgenes de los contratistas y los escenarios de moratoria gubernamental. Una regresión multivariable con superposiciones de escenarios proyecta el gasto hasta 2030; cuando faltan presupuestos de proveedores, prorrateamos los costes utilizando relaciones históricas €/m² observadas en construcciones comparables de la UE.

Ciclo de validación y actualización de datos

Los resultados se someten a tres controles: variación con respecto a las normas históricas de CAPEX/MW, revisión por pares entre analistas de alto nivel y aprobación final antes de su publicación. El modelo se actualiza anualmente, con actualizaciones intermedias en función de los anuncios de grandes proyectos o los cambios de política.

Por qué nuestra línea de base para la construcción de centros de datos en Irlanda es fiable

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes elementos de coste, tratamientos FX y cadencias de actualización.

Entre los principales factores de desfase cabe citar la exclusión de las obras eléctricas de modernización, la utilización de presupuestos anunciados, pero no ejecutados, o los tipos de cambio de un solo año que ignoran las transferencias de inflación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.910 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,70 B (2024) | Consultoría global A | omite las reconversiones mecánicas y sólo se aplica a los proyectos de red de 2024 |

| 2.510 MILLONES DE EUROS (2025) | Diario profesional B | se basa en los gastos previstos sin tener en cuenta las construcciones aplazadas y utiliza un FX constante de 1:1 |

Estas comparaciones demuestran que, al alinear el gasto con las fechas de lanzamiento confirmadas, ajustar cada línea a la inflación y la divisa, y revisar los supuestos cada año, Mordor Intelligence proporciona la línea de base equilibrada en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de construcción de centros de datos de Irlanda?

El mercado alcanza USD 3.380 millones en 2026 y se proyecta que llegue a USD 7.160 millones en 2031.

¿Por qué las instalaciones de Nivel 4 crecen más rápido que los demás niveles?

Las cargas de trabajo de entrenamiento de inteligencia artificial requieren una disponibilidad del 99,995% y redundancia 2N+1, lo que lleva a los hiperescaladores a preferir los diseños de Nivel 4 que pueden soportar bastidores de 90-130 kW.

¿Cómo afecta la moratoria de conexión a la red de Dublín a los nuevos proyectos?

Los promotores deben añadir generación en el sitio o trasladar las obras a Cork, Galway y condados rurales, ampliando los plazos hasta 12 meses en algunos casos.

¿Qué segmento de infraestructura acapara la mayor parte de los presupuestos de proyecto?

Los equipos de distribución de energía lideran con una cuota del 51,80% en 2025 porque las instalaciones listas para inteligencia artificial necesitan conductos de bus de 600 V, equipos de conmutación redundantes y unidades de transferencia rápida.

Última actualización de la página el: