Tamaño y Cuota del Mercado de Centros de Datos de Dublín

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

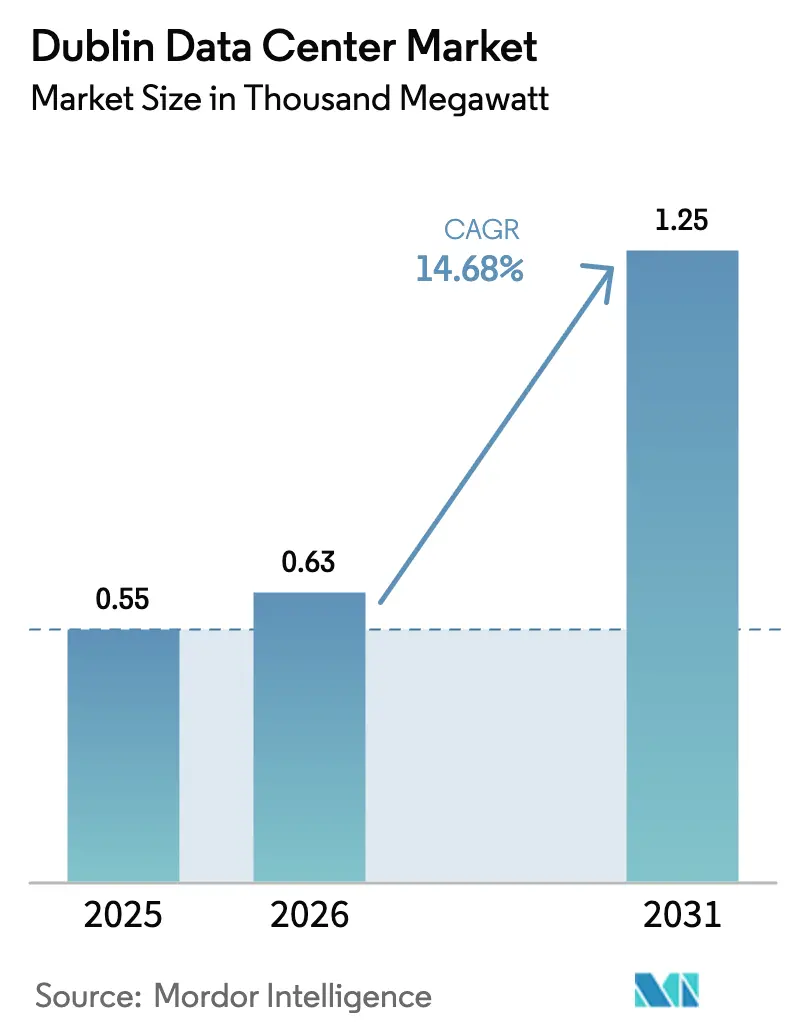

| Tamaño del mercado en el año base (2025) | 0.55 Mil megavatios |

| Volumen del Mercado (2026) | 0.63 Mil megavatios |

| Volumen del Mercado (2031) | 1.25 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 14.68% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Dublín por Mordor Intelligence

El tamaño del mercado de centros de datos de Dublín en 2026 se estima en 0,63 mil MW, creciendo desde el valor de 2025 de 0,55 mil MW, con proyecciones para 2031 que muestran 1,25 mil MW, con un crecimiento del 14,68% de CAGR durante 2026-2031. Los incentivos fiscales consistentes, las numerosas llegadas de cables submarinos y el clima naturalmente frío de Irlanda sustentan la demanda sostenida de plataformas de nube a hiperescala, clústeres de inteligencia artificial (IA) y empresas sensibles a la latencia. Las recientes limitaciones de conexión a la red han inclinado el poder del mercado hacia los operadores establecidos que ya poseen derechos de capacidad, impulsando la inversión en generación in situ, mejoras de refrigeración líquida y sistemas de recuperación de calor residual que mejoran la efectividad en el uso de energía (PUE). Mientras tanto, los mandatos de soberanía de datos, como la iniciativa EU Data Boundary de la UE, canalizan las cargas de trabajo continentales hacia instalaciones irlandesas, impulsando precios premium por espacios listos para el cumplimiento normativo. La intensificación de la competencia entre AWS, Microsoft, Google y Meta está impulsando captaciones de capital récord por parte de operadores de coubicación mayorista y provocando una ola de fusiones e intercambios de activos mientras los nuevos participantes se apresuran a asegurar terrenos, talento y las asignaciones de red restantes.

Conclusiones Clave del Informe

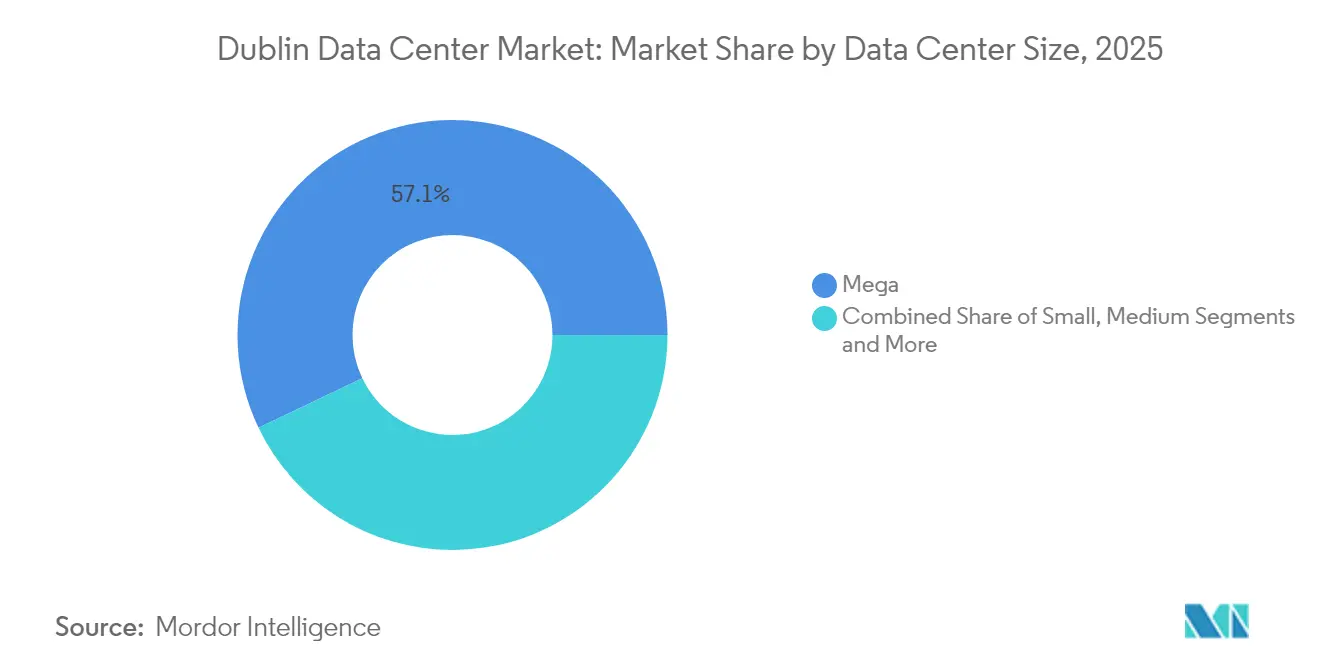

- Por tamaño del centro de datos, las instalaciones mega lideraron con el 57,10% de la cuota del mercado de centros de datos de Dublín en 2025; se prevé que los grandes campus se expandan a una CAGR del 16,55% hasta 2031.

- Por clasificación de nivel, los sitios de Nivel 3 representaron el 64,10% del tamaño del mercado de centros de datos de Dublín en 2025, mientras que se proyecta que el Nivel 4 avance a una CAGR del 15,90% hasta 2031.

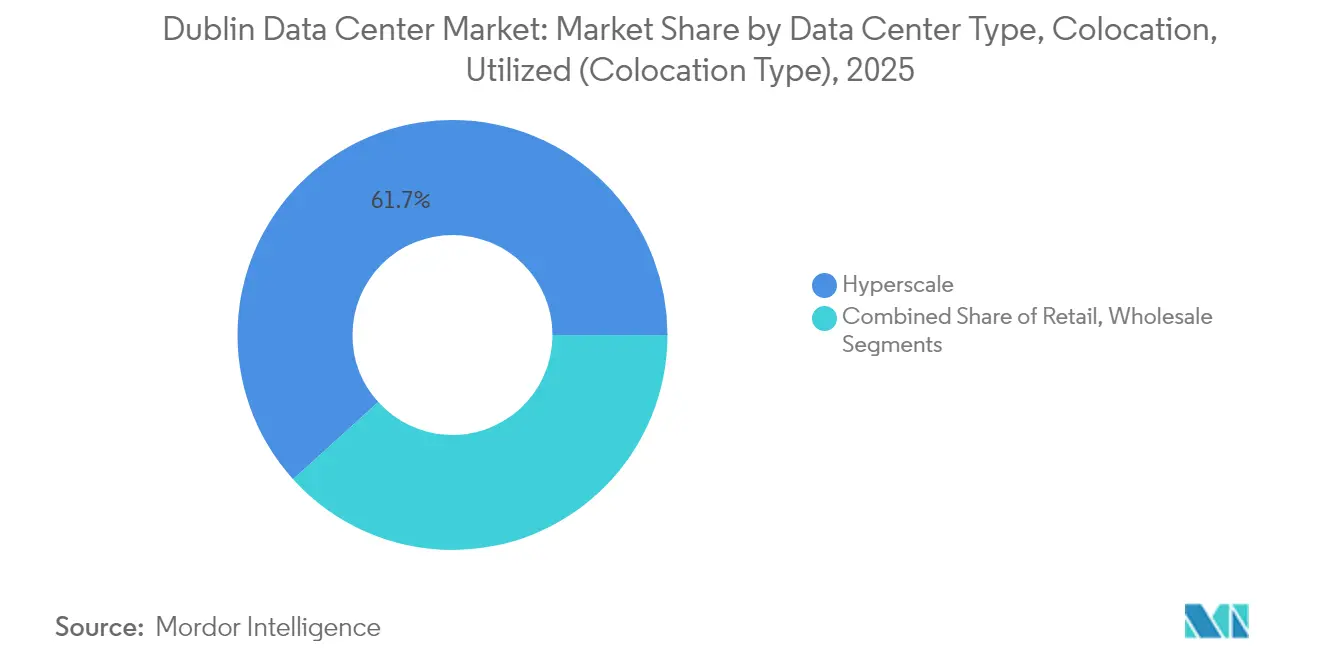

- Por modelo de coubicación, el segmento de hiperescala capturó el 61,70% del tamaño del mercado de centros de datos de Dublín en 2025 y está creciendo al 15,20% hasta 2031.

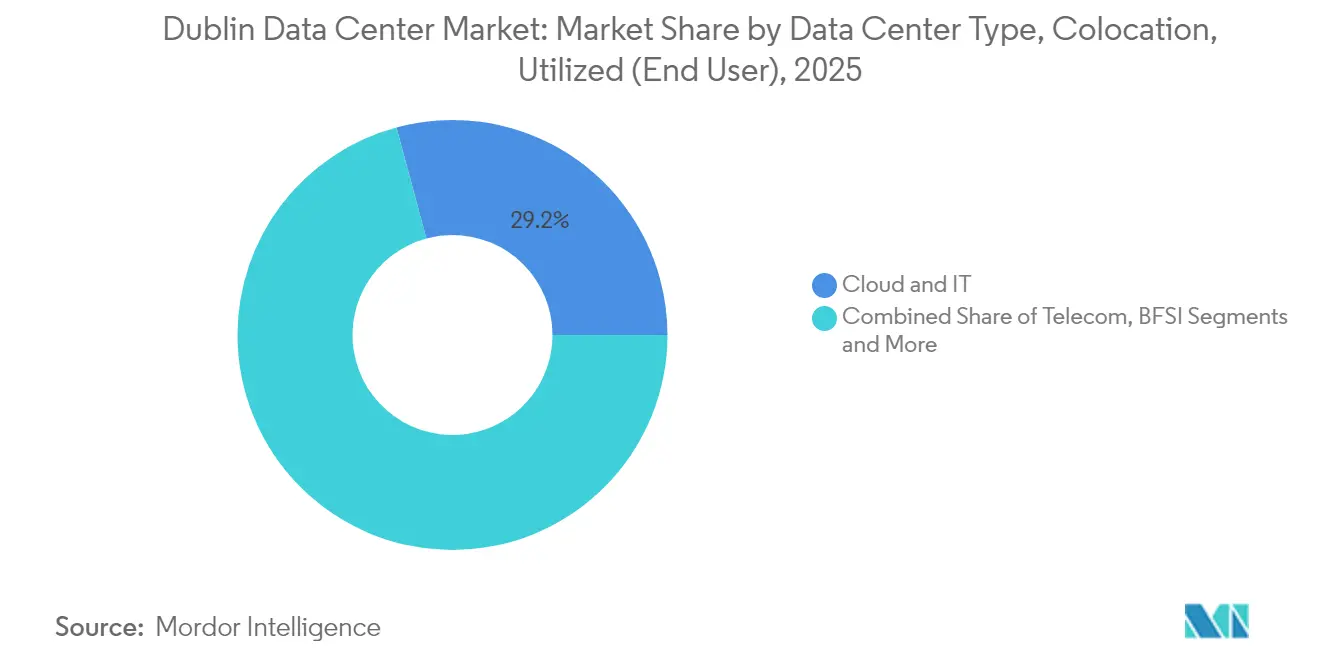

- Por usuario final, los servicios de nube y TI representaron el 29,20% de la demanda en 2025 y registran una CAGR del 16,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Dublín

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la nube a hiperescala por parte de las grandes tecnológicas estadounidenses | +4.2% | Área metropolitana de Dublín; efectos secundarios en Cork y Galway | Mediano plazo (2-4 años) |

| Ventaja estratégica de latencia de red FLAPD | +2.8% | Global; beneficia las rutas América del Norte–Europa | Largo plazo (≥ 4 años) |

| Régimen fiscal irlandés favorable y de soberanía de datos de la UE | +3.1% | A nivel de la UE; concentrado en Dublín | Largo plazo (≥ 4 años) |

| Nuevos aterrizajes de cables submarinos impulsan el ancho de banda | +1.9% | Nacional; ganancias iniciales en Dublín, Cork y Galway | Mediano plazo (2-4 años) |

| Los compromisos de descarbonización de la red atraen inquilinos verdes | +2.3% | Nacional; zonas de energía renovable | Largo plazo (≥ 4 años) |

| Los clústeres de IA impulsan la demanda de refrigeración líquida de alta densidad | +3.7% | Global; concentrado en centros de hiperescala | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Nube a Hiperescala por Parte de las Grandes Tecnológicas Estadounidenses

El programa global de centros de datos de Amazon por USD 150 mil millones reserva bloques de energía significativos en Dublín, mientras que la extensión del campus de Microsoft por USD 500 millones subraya la confianza a pesar de la congelación de conexiones a la red.[1]Bloomberg News, "Expansión de USD 150 Mil Millones de Amazon," bloomberg.com La solicitud recién presentada por Google de EUR 200 millones (USD 234,54 millones) señala su compromiso incluso después de que se denegara un sitio separado por deficiencias de sostenibilidad. Estas inversiones amplifican los efectos de red que atraen migraciones empresariales multinube, profundizan los ecosistemas de proveedores y elevan las especificaciones de diseño de referencia, como la distribución de energía a 400 V y los circuitos de refrigeración líquida. Los fabricantes irlandeses de componentes, en particular Danann Air, exportan ahora unidades de tratamiento de aire personalizadas a todo el mundo, lo que ilustra cómo las cadenas de suministro locales escalan junto con las huellas de los hiperescaladores.

Ventaja Estratégica de Latencia de Red FLAPD

Situada en la columna vertebral Frankfurt-Londres-Ámsterdam-París-Dublín, la ciudad aprovecha el viaje de ida y vuelta de 59,5 ms del cable Hibernia Express entre Nueva York y Londres —seis milisegundos más rápido que sus rivales— para atraer cargas de trabajo de negociación algorítmica, videojuegos e inferencia de IA. El tramo transatlántico de 5.536 km de AEConnect ofrece disponibilidad de cinco nueves y longitudes de onda de 100 Gb/s que alimentan los campus de interconexión de Dublín. De cara al futuro, la ruta Far North Fiber por el Círculo Ártico, valorada en EUR 1,1 mil millones (USD 1,29 mil millones), anclará Galway a las redes asiáticas, extendiendo el alcance del país más allá de los puntos de pivote heredados del Reino Unido.[2]Marine Ireland, "Anuncio de la Ruta Far North Fiber," marine.ie

Régimen Fiscal Irlandés Favorable y de Soberanía de Datos de la UE

Un tipo impositivo de sociedades del 12,5% se combina con normas de procesamiento alineadas con el RGPD para atraer a plataformas estadounidenses que buscan un acceso sin fricciones al mercado de la UE. La activación en febrero de 2025 de la EU Data Boundary de Microsoft convierte a Dublín en el lugar predeterminado para los datos de los inquilinos europeos, transformando el cumplimiento normativo en una barrera frente a competidores con menor certificación.[3]Microsoft Blogs, "Finalización de la EU Data Boundary," blogs.microsoft.com La incertidumbre del Brexit acelera los traslados desde sitios del Reino Unido a sitios irlandeses, mientras que las próximas obligaciones derivadas de la Ley de IA posicionan a los operadores de Dublín como socios llave en mano para sectores con intensa gestión de gobernanza.

Nuevos Aterrizajes de Cables Submarinos Impulsan el Ancho de Banda

El enlace IRIS entre Galway e Islandia añade diversidad de rutas que reduce la latencia y protege frente a interrupciones en los puntos de aterrizaje del Reino Unido. El primer cable directo de Irlanda con la Europa continental, que evita el territorio británico, asegura aún más las rutas comerciales continentales, y activos heredados como el Sirius South de Virgin Media continúan suministrando capacidad redundante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Moratoria de conexión a la red y limitaciones de disponibilidad de energía | -3.8% | Área metropolitana de Dublín; secundario en Cork y Galway | Mediano plazo (2-4 años) |

| Aumento de los costes eléctricos por la fijación de precios del carbono en la UE | -1.9% | A nivel de la UE; agudo para sitios de alto consumo | Largo plazo (≥ 4 años) |

| Oposición comunitaria ante el aumento del consumo de agua | -1.2% | Local; suburbios de Dublín y zonas rurales | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en operaciones de centros de datos irlandeses | -2.1% | Nacional; agudo en Dublín y Cork | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Moratoria de Conexión a la Red y Limitaciones de Disponibilidad de Energía

La congelación de EirGrid en 2028 sobre nuevas conexiones metropolitanas obliga a los operadores a autogenerar energía o a ubicar sus instalaciones en condados con menor carga. El campus de 52 MW de Vantage en Dublín funciona ahora con generadores de aceite vegetal hidrotratado (HVO) que cumplen los umbrales de carbono de los acuerdos de compra de energía (PPA) y evitan los retrasos en la cola. La política consolida la posición de los operadores establecidos, infla las valoraciones del suelo y desvía el capital de expansión hacia Galway, Offaly y Cork.

Aumento de los Costes Eléctricos por la Fijación de Precios del Carbono en la UE

Los derechos del Sistema de Comercio de Emisiones de la UE (EU-ETS) empujan las tarifas mayoristas irlandesas hacia EUR 60/MWh, amplificando la exposición al coste de los sistemas de arranque diésel heredados y haciendo que los PPA de energía renovable a precio fijo sean vitales para la defensa del margen. Los operadores aceleran el almacenamiento de energía en baterías y las turbinas preparadas para hidrógeno, mientras que el software de gestión de energía basado en IA reduce los picos que coinciden con las horas de mayor intensidad de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño del Centro de Datos: Las Instalaciones Mega Impulsan la Consolidación a Hiperescala

Los grandes campus controlaron el 57,10% de la cuota del mercado de centros de datos de Dublín en 2025. Se proyecta que el tamaño del mercado de centros de datos de Dublín para los sitios masivos se componga a un ritmo del 16,55% hasta 2031, a medida que las GPU de IA y los depósitos de refrigeración líquida aumentan las densidades por bastidor. Los operadores establecidos aprovechan las economías de escala en la construcción de subestaciones, seguridad y reservas de talento que son difíciles de replicar para diseños más pequeños.

Las instalaciones de tamaño grande y mediano conservan funciones vitales para sectores regulados y nodos de recuperación ante desastres, aunque el crecimiento se inclina de forma inequívoca hacia instalaciones que superan los bloques de 50 MW. Los micrositios de nivel de borde emergen cerca de Cork y Athlone para reducir la latencia para la tecnología financiera y la división del núcleo 5G, pero sus megavatios agregados siguen siendo modestos en relación con los clústeres de hiperescala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: El Dominio del Nivel 3 se Enfrenta a la Irrupción del Nivel 4

El Nivel 3 se mantuvo como el estándar con el 64,10% del tamaño del mercado de centros de datos de Dublín en 2025, lo que se traduce en aproximadamente 353 MW con promedios de PUE de 1,6. A medida que los flujos de trabajo de aprendizaje automático migran de la investigación a la inferencia de misión crítica, las primas por presupuesto de error del Nivel 4 se vuelven justificables, llevando su CAGR de segmento al 15,90%.

Los operadores retrofitan alimentaciones secundarias, aparamenta 2N+1 y circuitos de refrigeración de mantenimiento concurrente que reducen los intervalos de conmutación por error a microsegundos. El propio esquema de niveles puede evolucionar: los diseños de energía híbrida integran ahora energía eólica curtilada, baterías detrás del contador y respuesta interactiva con la red que las clasificaciones estándar de Uptime no logran capturar.

Por Tipo de Coubicación: El Segmento de Hiperescala Mantiene el Liderazgo en Crecimiento

El segmento de coubicación a hiperescala mantuvo el 61,70% de la cuota del mercado de centros de datos de Dublín en 2025. Las suites mayoristas de múltiples inquilinos ofrecen a los proveedores de nube escalabilidad llave en mano con menor riesgo de capacidad varada que las construcciones propias.

Las jaulas minoristas siguen atrayendo a empresas emergentes de tecnología financiera y proveedores de SaaS, mientras que los centros de telecomunicaciones con alta densidad de interconexión siguen siendo esenciales para el emparejamiento y los intercambios de nube neutrales. Los bloques de energía con obligación de consumo integrados en los contratos recientes de hiperescala protegen los flujos de caja de las instalaciones, ayudando a los operadores a captar deuda de bajo coste, como la ronda récord de USD 13 mil millones de Vantage en enero de 2025.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio de la Nube y las TI Refleja la Transformación Digital

Las empresas de nube y TI consumieron el 29,20% en 2025 y crecerán a una CAGR del 16,90%, sustentando la curva de expansión del mercado de centros de datos de Dublín. Los grupos de telecomunicaciones aprovechan los mismos campus para las funciones del núcleo 5G, mientras que las CDN de medios preposicionan bibliotecas de alto flujo de bits, reforzando los flujos de contenido de la costa este de EE. UU. hacia la UE.

Los inquilinos del sector de servicios financieros buscan los saltos de menos de 60 ms de Dublín a Nueva York para los motores de fijación de precios, y el sector público está consolidando salas de servidores heredadas en zonas «nube primero» que deben cumplir criterios de alojamiento soberano. Dado que estos perfiles de usuario valoran el tiempo de actividad certificado y la densidad de interconexión por encima de la superficie bruta en metros cuadrados, el ecosistema elástico existente en la ciudad sigue siendo difícil de replicar para los sitios competidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El único centro metropolitano de Nivel 1 de Irlanda se agrupa a lo largo de la columna vertebral de fibra óptica del oeste de Dublín, donde los conductos de alta densidad discurren por las servidumbres de energía de ESB Telecoms hasta las estaciones de aterrizaje terrestres. Ese corredor acoge el 21% del consumo nacional de electricidad, lo que obliga a EirGrid a limitar la capacidad incremental hasta 2028. A pesar de la congelación, el mercado de centros de datos de Dublín continúa agregando cargas de inferencia de IA europeas debido a la convergencia única de la ciudad de rutas transatlánticas de baja latencia y jurisdicción de la UE.

Cork está emergiendo como polo secundario; los nuevos cables IRIS y Sirius South aterrizan allí, y las autoridades municipales ofrecen permisos acelerados si los operadores integran PPA de energía mareomotriz. Los anillos de fibra en desarrollo de Galway, financiados en parte por el consorcio Far North Fiber, están atrayendo colaboraciones científicas sensibles a la latencia con Boston y Montreal. Las zonas rurales de Offaly y Longford anuncian zonas de co-ubicación eólica con costes de conexión a la red inferiores a 5 c/km, atrayendo a operadores dispuestos a ser pioneros en modelos operativos remotos con mantenimiento mediante robots autónomos.

Panorama Competitivo

Digital Realty opera nueve instalaciones locales con un total de 485.000 pies cuadrados y alberga a más de 170 clientes que abarcan cargas de trabajo farmacéuticas, de tecnología financiera y de redes sociales. AWS, Google, Meta y Microsoft gestionan cada uno campus de hiperescala dedicados, pero también arriendan suites mayoristas cuando los calendarios de lanzamiento superan la construcción propia. Este doble papel difumina las líneas tradicionales entre proveedor y cliente y eleva los requisitos de entrada para las empresas más nuevas. La construcción desde cero de Vantage aporta 52 MW más generación respaldada por HVO y exportación de calor de distrito, lo que ilustra cómo las narrativas de sostenibilidad diferencian ahora las ofertas.

Los especialistas en la cadena de soporte —desde las patentes de placas frías de Vertiv hasta las técnicas de módulos prefabricados de John Sisk— se están integrando en los charrettes de diseño de proyectos para reducir los tiempos de puesta en marcha varios meses y navegar por las condiciones superpuestas de planificación, uso del agua y energía. La intensidad competitiva migra, por tanto, más allá de la mera entrega de megavatios hacia resultados holísticos de cumplimiento normativo, puntuación ESG y velocidad de preparación del bastidor para GPU.

Líderes de la Industria de Centros de Datos de Dublín

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc. (Interxion)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Vantage Data Centers anunció una expansión en EMEA de EUR 1,4 mil millones (USD 1,64 mil millones) con Dublín como sitio focal, con recuperación de calor residual y generadores HVO in situ.

- Febrero de 2025: Microsoft finalizó su EU Data Boundary, consolidando a Dublín como el centro de procesamiento predeterminado para los datos de clientes de la UE.

- Enero de 2025: Vantage aseguró USD 13 mil millones en financiamiento incremental para acelerar la construcción orientada a IA, incluido su primer campus en Dublín.

- Diciembre de 2024: Equinix adquirió los centros de datos irlandeses de BT por EUR 59 millones (USD 69,19 millones), ampliando su presencia local.

Alcance del Informe del Mercado de Centros de Datos de Dublín

Un centro de datos es una sala física, un edificio o una instalación que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos relacionados con dichas aplicaciones y servicios.

El mercado de centros de datos de Dublín está segmentado por tamaño del centro de datos (pequeño, mediano, grande, masivo y mega), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4), absorción (utilizado (tipo de coubicación (minorista, mayorista e hiperescala), usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura y comercio electrónico)) y no utilizado).

Los tamaños de mercado y las previsiones se proporcionan en términos de volumen (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y de Borde | |||

| Coubicación | Utilizado | Tipo de Coubicación | Minorista |

| Mayorista | |||

| Hiperescala | |||

| Usuario Final | Nube y TI | ||

| Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Gobierno | |||

| BFSI | |||

| Manufactura | |||

| Comercio Electrónico | |||

| Otro Usuario Final | |||

| No Utilizado | |||

| Por Tamaño del Centro de Datos | Pequeño | |||

| Mediano | ||||

| Grande | ||||

| Masivo | ||||

| Mega | ||||

| Por Tipo de Nivel | Nivel 1 y 2 | |||

| Nivel 3 | ||||

| Nivel 4 | ||||

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y de Borde | ||||

| Coubicación | Utilizado | Tipo de Coubicación | Minorista | |

| Mayorista | ||||

| Hiperescala | ||||

| Usuario Final | Nube y TI | |||

| Telecomunicaciones | ||||

| Medios y Entretenimiento | ||||

| Gobierno | ||||

| BFSI | ||||

| Manufactura | ||||

| Comercio Electrónico | ||||

| Otro Usuario Final | ||||

| No Utilizado | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de datos de Dublín?

El tamaño del mercado de centros de datos de Dublín es de 0,63 mil MW en 2026 y se encamina hacia 1,25 mil MW en 2031.

¿A qué velocidad crece el mercado de centros de datos de Dublín?

La capacidad se expande a una CAGR del 14,68% hasta 2031, impulsada por la demanda de nube a hiperescala, las cargas de trabajo de IA y la conectividad de baja latencia.

¿Por qué EirGrid impuso una moratoria de conexión a la red?

EirGrid pausó las nuevas conexiones metropolitanas hasta 2028 para proteger la fiabilidad del sistema, priorizando los proyectos con generación in situ o respaldo comprobado a la red.

¿Qué segmento de coubicación lidera en Dublín?

La coubicación a hiperescala lidera con una cuota del 61,70% y continúa expandiéndose a una CAGR del 15,20%, ya que los proveedores de nube buscan despliegues rápidos a gran escala.

Última actualización de la página el: