Tamaño y participación del mercado de extracto de espirulina en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

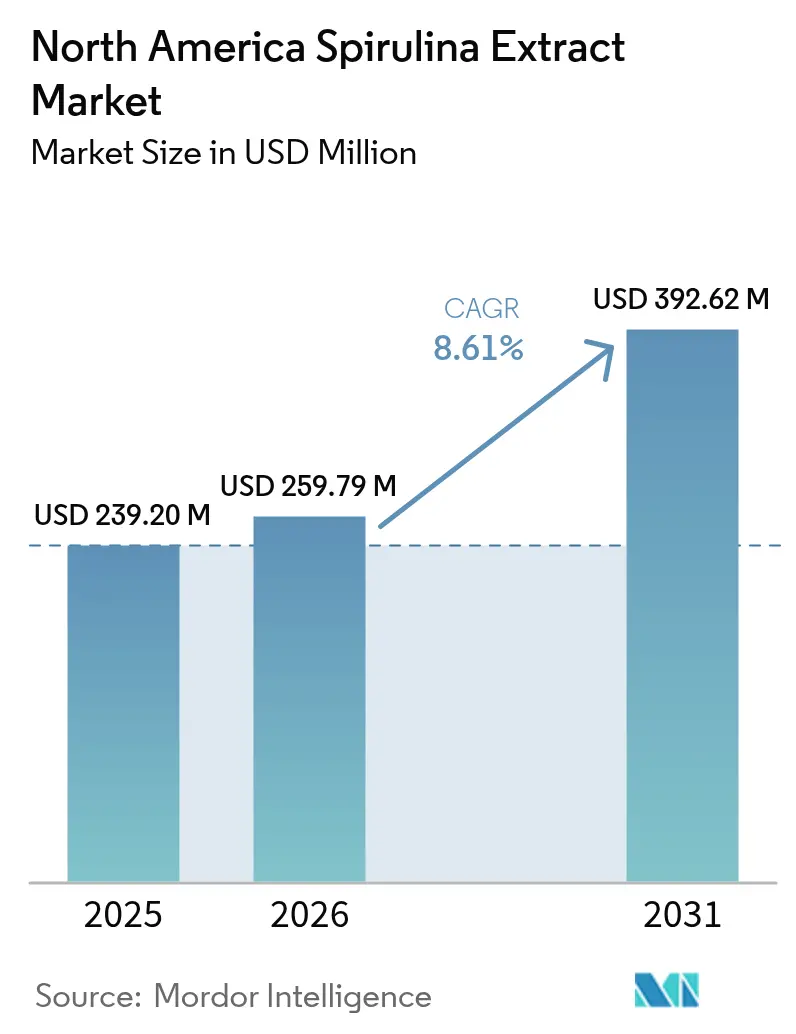

| Tamaño del mercado en el año base (2025) | 239.20 Millones de dólares |

| Tamaño del Mercado (2026) | 259.79 Millones de dólares |

| Tamaño del Mercado (2031) | 392.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.61% CAGR |

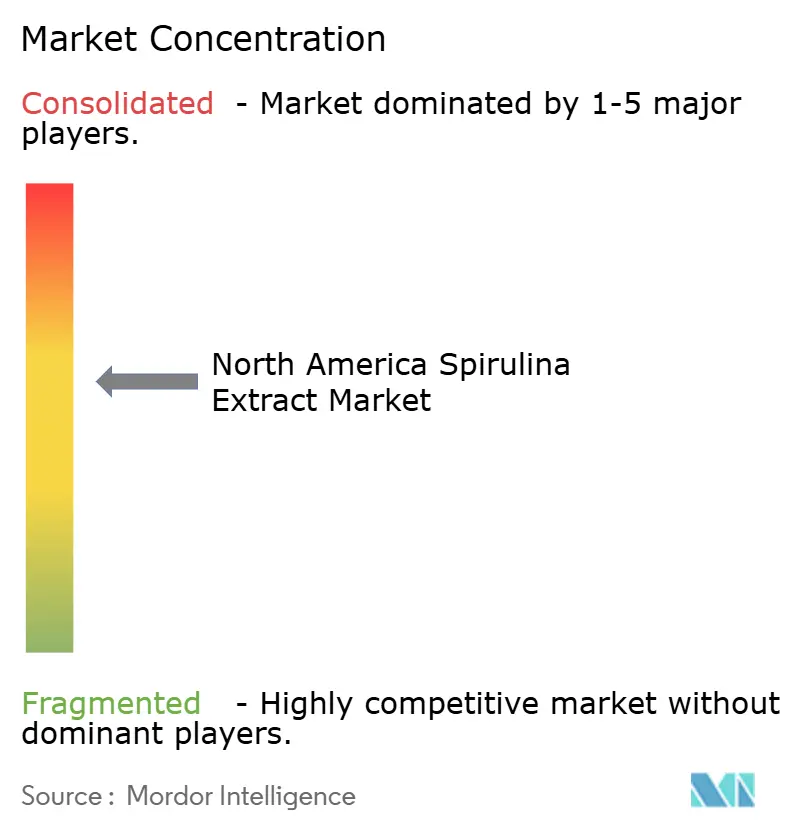

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de extracto de espirulina en América del Norte por Mordor Intelligence

El tamaño del mercado de ingredientes de espirulina en América del Norte en 2026 se estima en USD 259,79 millones, creciendo desde el valor de 2025 de USD 239,20 millones, con proyecciones para 2031 que muestran USD 392,62 millones, creciendo a una CAGR del 8,61% durante 2026-2031. Esta trayectoria de crecimiento está anclada en el doble papel de la espirulina como colorante natural vibrante y fuente rica de proteína completa, alineándose con la creciente tendencia de hábitos alimenticios basados en plantas. Los formuladores están adoptando microalgas para simplificar las listas de ingredientes, reemplazar los azules sintéticos y satisfacer la creciente demanda de soluciones de salud preventiva. Las aprobaciones regulatorias que abarcan categorías de alimentos más amplias, las verificaciones de seguridad de terceros y la innovación continua de procesos amplían conjuntamente el espacio comercial disponible. Al mismo tiempo, los proveedores integrados verticalmente están escalando tecnologías de extracción que reducen los costos unitarios y liberan capacidad para aplicaciones premium.

Conclusiones clave del informe

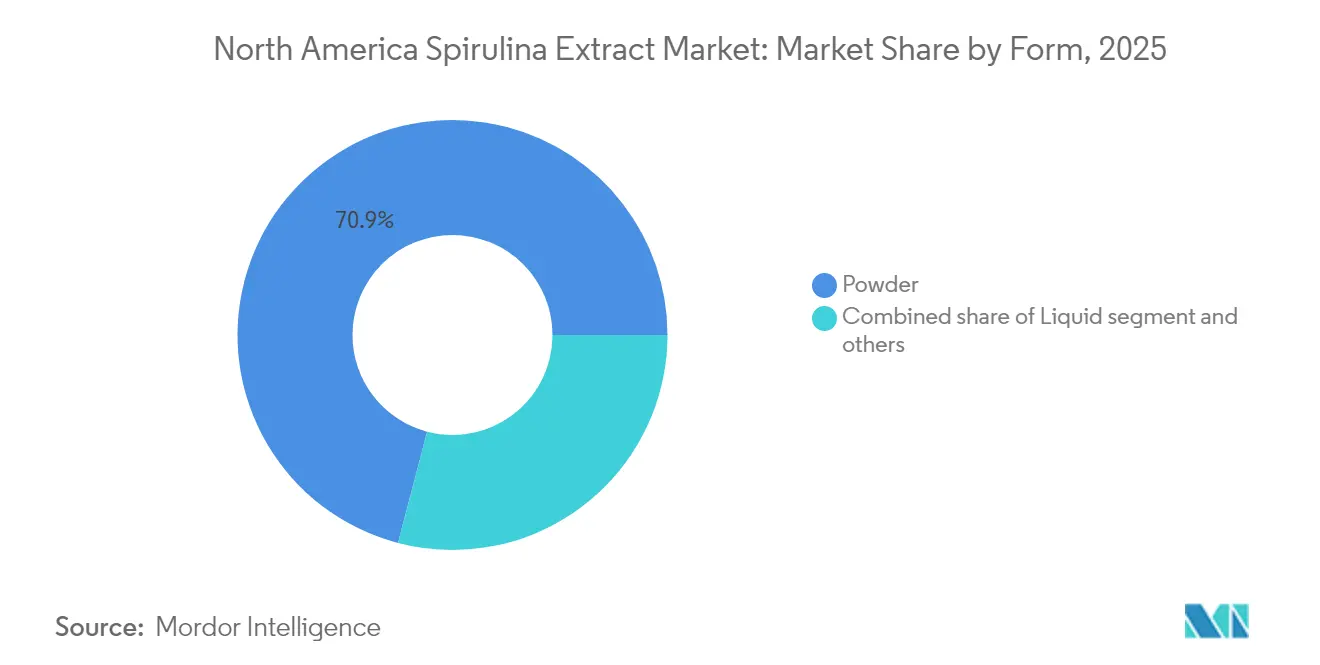

- Por forma, el polvo capturó el 70,92% de la participación del mercado de ingredientes de espirulina en 2025, mientras que se prevé que los extractos líquidos se expandan a una CAGR del 10,65% hasta 2031.

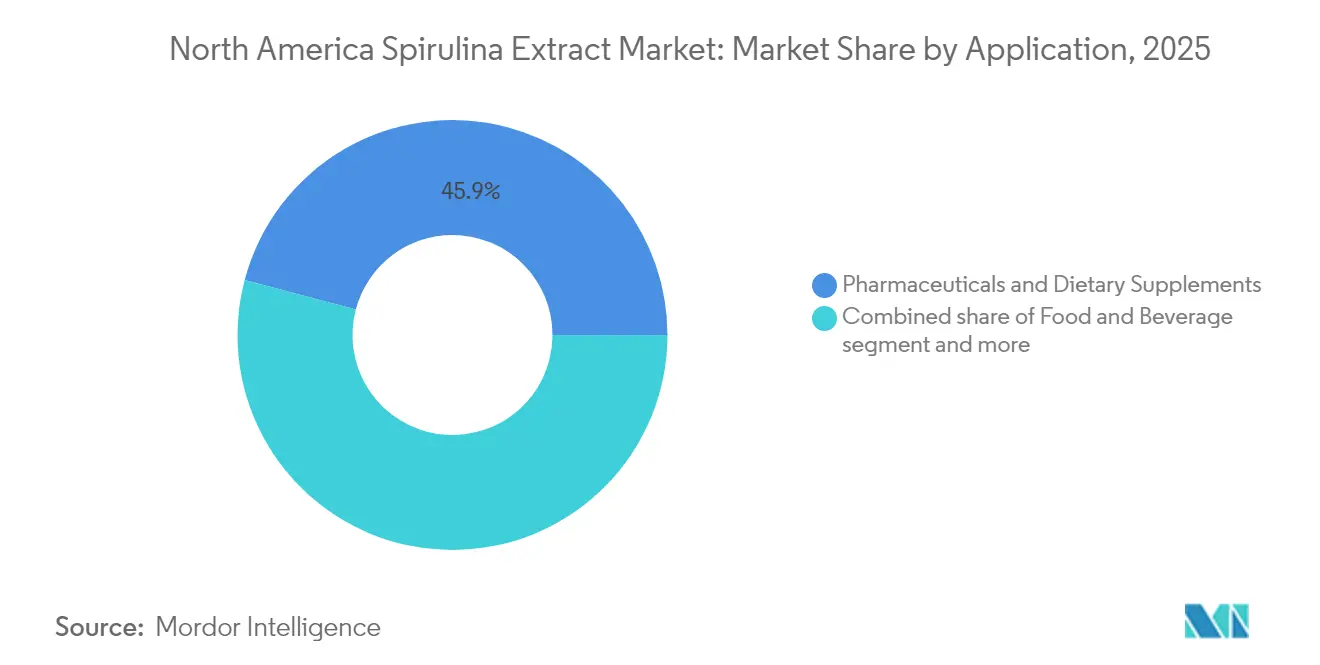

- Por aplicación, los productos farmacéuticos y suplementos dietéticos mantuvieron una participación de ingresos del 45,88% en 2025; se proyecta que el sector de alimentos y bebidas avance a una CAGR del 9,89% hasta 2031.

- Por geografía, Estados Unidos representó el 78,02% de la demanda regional en 2025, mientras que se proyecta que México registre el crecimiento más rápido del 9,44% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de extracto de espirulina en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente uso de la espirulina en suplementos dietéticos y alimentos funcionales | +1.8% | Estados Unidos, Canadá; emergente en México | Mediano plazo (2-4 años) |

| Expansión de formulaciones de productos de etiqueta limpia y orgánicos | +1.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Creciente demanda de ingredientes nutricionales de origen vegetal y naturales | +1.6% | A nivel de América del Norte, con mayor intensidad en los mercados urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Creciente enfoque del consumidor en la atención médica preventiva y el apoyo a la inmunidad | +1.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Avances en tecnologías de cultivo y extracción de espirulina | +1.2% | Estados Unidos (centros de producción en California y Hawái) | Largo plazo (≥ 4 años) |

| Aceptación regulatoria favorable de ingredientes a base de espirulina | +1.0% | Estados Unidos (FDA), Canadá (CFIA) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente uso de la espirulina en suplementos dietéticos y alimentos funcionales

El alto contenido de proteína de la espirulina (55–70% del peso seco) la convierte en una fuente eficiente y sostenible de aminoácidos, apoyando el creciente mercado de suplementos orgánicos en Estados Unidos, que alcanzó USD 5,9 mil millones en 2023[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Datos de ventas de suplementos orgánicos," usda.gov. Un metaanálisis de 2025 confirmó los beneficios para la composición corporal, proporcionando a los formuladores evidencia clínica para el etiquetado y la comercialización. La Verificación de Ingredientes Dietéticos USP de E.I.D. Parry destaca la creciente importancia del aseguramiento de la calidad por terceros, mientras que las cápsulas de pululano Organicaps de Lonza de 2025 permiten suplementos de espirulina totalmente orgánicos sin gelatina, abriendo espacio premium en las estanterías minoristas. El mercado también está evolucionando hacia mezclas de múltiples ingredientes que incluyen ashwagandha, cúrcuma o ácidos grasos omega-3, expandiendo así el volumen general a pesar de la fragmentación de los SKU.

Expansión de formulaciones de productos de etiqueta limpia y orgánicos

Las tendencias de etiqueta limpia están impulsando el crecimiento de la espirulina, cuyo perfil de ingrediente único proporciona una transparencia que los colorantes sintéticos no pueden ofrecer. Las actualizaciones de la FDA de 2025 a la declaración "saludable" y la aprobación de GNT USA en 2022 para alternativas lácteas y bebidas de origen vegetal posicionan a la espirulina para mensajes de nutrición en la parte frontal del envase y primas de precio del 15–20%. Las reglas de trazabilidad SFC de Canadá favorecen a los productores locales con documentación de la granja a las instalaciones, limitando las importaciones del exterior. Si bien la certificación orgánica añade entre USD 0,50 y USD 1,00/kg en costos, la espirulina orgánica certificada obtiene precios mayoristas entre un 40–60% más altos, lo que la hace atractiva para marcas premium de tamaño mediano.

Creciente demanda de ingredientes nutricionales de origen vegetal y naturales

Las dietas de origen vegetal están impulsando la demanda de espirulina, valorada por su perfil completo de aminoácidos y sus propiedades libres de alérgenos. El lanzamiento en 2025 de SimpliiGood de salmón ahumado a base de espirulina muestra su potencial en análogos de alimentos enteros, mientras que su color natural azul-verde es ahora un argumento de venta en batidos vibrantes y bebidas funcionales. En México, el mercado de alimentos de bienestar creció un 14,7% de CAGR hasta USD 33,8 mil millones (2019–2023), con alimentos enriquecidos ganando terreno. El aumento de los ingresos y el Acuerdo de Equivalencia Orgánica entre Canadá y México permiten a los productores canadienses ampliar los productos enriquecidos con espirulina hacia México sin certificaciones duplicadas.

Creciente enfoque del consumidor en la atención médica preventiva y el apoyo a la inmunidad

Los beneficios inmunomoduladores de la espirulina, impulsados por la ficocianina y los polisacáridos, se están convirtiendo en un punto de venta comercial clave a medida que los consumidores priorizan ingredientes inmunitarios con respaldo clínico. Su actividad antioxidante, con niveles de ficocianina de 10–15 g por cada 100 g de biomasa, respalda las declaraciones de reducción del estrés oxidativo, alineándose con las tendencias de bienestar pospandemia. La calificación de seguridad Clase A de la espirulina permite a los formuladores recomendar dosis diarias más altas (3–5 g) con confianza regulatoria, diferenciándola de botánicos más nuevos que carecen de datos de seguridad a largo plazo[2]Fuente: Farmacopea de los Estados Unidos, "Participantes del Programa de Verificación," usp.org. La actualización de Canadá en 2024 al marco de Productos Naturales para la Salud ha acortado los plazos de concesión de licencias, lo que permite lanzamientos más rápidos de mezclas enfocadas en la inmunidad durante los períodos de mayor demanda estacional. Sin embargo, la sustentación de las declaraciones de estructura-función sigue siendo un desafío, ya que la FDA requiere presentaciones NDI para extractos novedosos con ficocianina concentrada, lo que puede retrasar las respuestas a formulaciones tendencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de producción y volatilidad de los precios de los insumos | -0.9% | Estados Unidos (California, Hawái), Canadá | Corto plazo (≤ 2 años) |

| Cumplimiento complejo de la FDA/CFIA para ingredientes novedosos | -0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Desafíos de sabor, olor y color en aplicaciones de alimentos y bebidas | -0.7% | A nivel de América del Norte | Mediano plazo (2-4 años) |

| Escalabilidad limitada de las tecnologías de extracción premium | -0.5% | Estados Unidos (centros de producción) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción y volatilidad de los precios de los insumos

El cultivo de espirulina es intensivo en energía y costos, con fluctuaciones en los precios de la electricidad que afectan directamente los márgenes. Los sistemas de estanques abiertos en California se benefician de la luz solar, pero enfrentan costos crecientes de agua, mientras que la instalación Cyanotech en Hawái lidia con tarifas eléctricas máximas que superan los USD 0,30/kWh. Los insumos de nutrientes, como el bicarbonato de sodio y el nitrógeno, están sujetos a ciclos de materias primas; un aumento del 20% en el bicarbonato puede reducir los márgenes brutos en 3–5 puntos[3]Fuente: Cyanotech Corporation, "Presentación para inversores T3 EF2025," cyanotech.com. Los fotobiorreactores cerrados ofrecen control de contaminación y producción durante todo el año, pero requieren USD 2–5 millones por hectárea, lo que limita el acceso de los productores más pequeños y concentra la producción entre las empresas integradas. La mano de obra para la cosecha, el secado y el control de calidad representa el 15–25% de los costos, y la inflación salarial lleva a los productores a considerar la automatización o la erosión de los márgenes. El mercado está bifurcado entre el polvo de materia prima (USD 8–12/kg) y los extractos de grado farmacéutico (USD 40–60/kg), lo que obliga a los productores a centrarse ya sea en el volumen o en las cadenas de suministro premium, lo que limita la flexibilidad y agrava las fluctuaciones en los precios de la electricidad.

Cumplimiento complejo de la FDA/CFIA para ingredientes novedosos

La vía NDI de la FDA requiere que los fabricantes de productos novedosos de espirulina, como la espirulina fermentada, la ficocianina concentrada o los hidrolizados, presenten expedientes de seguridad 75 días antes del lanzamiento, a un costo de USD 50.000-150.000 por ingrediente. En Canadá, la concesión de licencias de la CFIA ahora incluye auditorías de BPM e inspecciones de las instalaciones, añadiendo de 6 a 12 meses al desarrollo y requiriendo personal regulatorio dedicado. Los permisos COFEPRIS de México deben presentarse a través de una entidad local, lo que puede retrasar los lanzamientos extranjeros entre 12 y 18 meses. Los polvos de espirulina establecidos se benefician del estatus GRAS, mientras que los extractos innovadores enfrentan un escrutinio más estricto, lo que ralentiza la entrada al mercado y favorece a los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: el polvo domina, los extractos líquidos ganan terreno en bebidas

El lanzamiento en marzo de 2024 de Sensient de un ingrediente de espirulina termoestable está abriendo aplicaciones a alta temperatura que antes no estaban disponibles, incluidas las meriendas horneadas y las bebidas UHT. En 2025, el polvo dominó el mercado con una participación del 70,92%, principalmente debido a su compatibilidad con tabletas, cápsulas y mezclas de proteínas. En contraste, se proyecta que los extractos líquidos crezcan a una CAGR del 10,65% hasta 2031, ofreciendo soluciones dispersables en agua que eliminan la textura arenosa asociada con los polvos. Las tabletas siguen siendo populares por la conveniencia de dosificación, pero la demanda está evolucionando hacia las cápsulas, especialmente las opciones orgánicas a base de pululano como las Organicaps 2025 de Lonza, que evitan la gelatina y los polímeros sintéticos. La espirulina fresca y texturizada, ejemplificada por el análogo de salmón ahumado de SimpliiGood de 2025, preserva los nutrientes sensibles al calor y aporta textura de alimento entero, atrayendo a los consumidores flexitarianos.

Otras formas innovadoras, como gomitas, masticables y "golosinas nutracéuticas", están captando a consumidores más jóvenes que prefieren formatos divertidos y convenientes, aunque estos requieren extractos premium con sabores desagradables mínimos. Los productos líquidos de espirulina, como el extracto azul similar a la miel de YANGGE BIOTECH, están dirigidos a los fabricantes de bebidas que buscan colorantes azules naturales que cumplan con los estándares de la FDA 21 CFR 73.530. Si bien el polvo mantiene el liderazgo en volumen a USD 8–12/kg mayorista, los formatos líquidos y frescos están creando nichos premium, alcanzando primas de precio de 2–3 veces debido al superior rendimiento sensorial y el atractivo de la etiqueta limpia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: el sector farmacéutico/suplementos lidera, alimentos/bebidas se acelera

Los productos farmacéuticos y suplementos dietéticos representaron el 45,88% de las aplicaciones de extracto de espirulina en 2025, impulsados por su calificación de seguridad USP Clase A, la evidencia clínica que respalda mejoras en la composición corporal y la compatibilidad con mezclas de múltiples nutrientes dirigidas a la inmunidad, la energía y la salud cognitiva. Las aplicaciones de alimentos y bebidas, aunque menores en volumen, están creciendo a una CAGR del 9,89% hasta 2031, respaldadas por la aprobación de la FDA en 2022, que amplía el uso de la espirulina como colorante natural en confitería, helados, yogur, cereales y bebidas listas para consumir. Esto permite a los formuladores reemplazar el Azul 1 sintético al mismo tiempo que añaden proteínas y micronutrientes. Las aplicaciones de alimento animal, especialmente en acuicultura y avicultura, se benefician de investigaciones que muestran mejoras en el rendimiento del crecimiento y la sustitución parcial o total de la harina de soja, aunque la adopción está en gran medida limitada a operaciones premium debido a la sensibilidad al costo.

Las aplicaciones industriales, incluidas la cosmética, los biocombustibles y los bioestimulantes, siguen siendo de nicho, pero están atrayendo inversión en I+D a medida que los productores buscan monetizar los subproductos y mejorar la economía de la biorefinería. Por ejemplo, la inversión de DIC Corporation en la plataforma de cero residuos de Back of the Yards Algae Sciences demuestra cómo la extracción de colorantes, bioestimulantes y análogos del hemo de la misma biomasa puede diversificar los flujos de ingresos. En general, si bien los suplementos proporcionan una demanda estable, el crecimiento más rápido se encuentra en alimentos y bebidas, donde la doble funcionalidad de la espirulina —nutrición más color natural— respalda el posicionamiento de etiqueta limpia. La claridad regulatoria, como la aprobación de la FDA para usos específicos de coloración, es fundamental para la expansión del mercado, mientras que el crecimiento en alimento animal sigue estando limitado por la inconsistente calidad del exterior y la falta de pautas de dosificación estandarizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Estados Unidos dominó el mercado de ingredientes de espirulina en América del Norte en 2025, representando el 78,02% de los ingresos regionales. Los principales centros de producción incluyen la instalación Earthrise de California (108 acres en Calipatria) y la operación Cyanotech de Hawái (96 acres en Kona), ambas beneficiadas por la luz solar durante todo el año, cadenas de suministro establecidas y proximidad a los formuladores de nutracéuticos en el sur de California y el noroeste del Pacífico. Cyanotech reportó ventas netas del tercer trimestre del EF2025 de USD 6,172 millones, un aumento del 10,6% interanual, reflejando una fuerte demanda de los fabricantes por contrato de espirulina verificada por USP y certificada en BPM para suplementos de marca privada y alimentos funcionales. La aprobación de la FDA en 2022, que amplía el uso de la espirulina como colorante natural en confitería, helados, yogur, cereales y bebidas, ha abierto aún más las aplicaciones de alimentos y bebidas con márgenes enriquecidos. Los altos costos de producción en California y Hawái, impulsados por la electricidad (USD 0,15–0,30/kWh), la mano de obra y el cumplimiento ambiental, llevan a los productores a competir en calidad, trazabilidad y alineación regulatoria en lugar de precio.

El mercado de espirulina de Canadá está moldeado por las regulaciones de la CFIA, que requieren licencias de sitio, auditorías de BPM y aprobaciones específicas de productos, añadiendo 6–12 meses a la comercialización, pero creando una ventaja de calidad que protege a los productores en cumplimiento. El Régimen Orgánico de Canadá (COR) exige la certificación para la espirulina orgánica, mientras que el Acuerdo de Equivalencia Orgánica Canadá-México de febrero de 2023 permite a los productores canadienses acceder al creciente mercado de la clase media de México sin auditorías duplicadas. La modernización de 2024 de Canadá de su marco de autocuidado ha acelerado la concesión de licencias de Productos Naturales para la Salud, permitiendo lanzamientos más rápidos de mezclas de espirulina para la inmunidad para aprovechar los picos de demanda estacional. Aunque más pequeñas que los productores estadounidenses, empresas canadienses como C.B.N. Spirulina Canada Co. aprovechan la alineación regulatoria y la proximidad a los mercados estadounidenses para servir a cadenas de suministro transfronterizas tanto para formulaciones orgánicas como no transgénicas.

México es el mercado de América del Norte con el crecimiento más rápido, proyectado para expandirse a una CAGR del 9,44% hasta 2031, respaldado por un sector de alimentos empaquetados de salud y bienestar valorado en USD 33,8 mil millones en 2023. Los alimentos enriquecidos y funcionales representan el 30,4% de este mercado, creando oportunidades para tortillas enriquecidas con espirulina, barras de proteínas y bebidas. El aumento de la población y el ingreso per cápita, junto con las regulaciones de la COFEPRIS y los requisitos de etiquetado NOM-051, dan forma a la entrada al mercado, favoreciendo a menudo las asociaciones con productores de Estados Unidos y Canadá. Actualmente, México recibe una parte significativa de las exportaciones de alimentos procesados de Estados Unidos (65,2%), lo que sugiere que los ingredientes de espirulina se importan en gran medida a través de formuladores y fabricantes por contrato con sede en Estados Unidos. Otras regiones de América del Norte, principalmente los mercados del Caribe, siguen siendo limitadas en tamaño debido a la escasa producción local, los altos costos de importación y la incipiente conciencia del consumidor.

Panorama regulatorio

En Estados Unidos, el extracto de espirulina se regula como un colorante exento de certificación conforme a la normativa FDA 21 CFR 73.530, con un uso limitado a categorías específicas de alimentos y sujeto a Buenas Prácticas de Fabricación (GMP) y especificaciones (incluidos límites vinculados a contaminantes como metales pesados). Un punto de inflexión clave en 2026 se produjo cuando la FDA publicó una orden final el 6 de febrero de 2026 para ampliar los usos aprobados del extracto de espirulina como colorante en alimentos de consumo humano en general (con exclusiones como las fórmulas infantiles). La FDA anunció después un retraso indefinido el 20 de marzo de 2026 tras recibir objeciones y una solicitud de audiencia, dejando vigente el ámbito de uso más restringido actualmente listado a la espera de nuevas medidas.

En Canadá, el extracto de espirulina se gestiona a través de los permisos de Health Canada para uso alimentario mediante la Lista de Agentes Colorantes Permitidos (especialmente para alimentos no estandarizados) y también se hace referencia a él para productos de salud natural a través de la Base de Datos de Ingredientes de Productos de Salud Natural (NHPID), con expectativas establecidas de calidad y etiquetado. En toda Norteamérica, las empresas que comercializan ingredientes novedosos derivados de la espirulina con mayores concentraciones o procesamiento alterado pueden enfrentar cargas de cumplimiento adicionales (por ejemplo, expedientes y notificaciones en Estados Unidos para las vías de nuevos ingredientes dietéticos), lo que puede extender los plazos en comparación con los polvos de espirulina ya establecidos.

Análisis de la cadena de valor

La cadena de valor del extracto de espirulina en Norteamérica comienza con los insumos y la infraestructura de cultivo, incluidos agua, nutrientes como bicarbonato de sodio y fuentes de nitrógeno, energía y sistemas de cultivo controlados. La biomasa se produce en estanques abiertos tipo raceway y, para una producción de mayor control, en fotobiorreactores. Grandes productores integrados como Earthrise Nutritionals de DIC Corporation (Imperial Valley, California) y Cyanotech (Hawái) anclan el suministro nacional, mientras que otros participantes se centran en capacidades especializadas de extracción o formulación para sistemas de color ricos en ficocianina y grados nutracéuticos.

Las operaciones intermedias incluyen la cosecha, el secado (para polvo) y la extracción de pigmentos/proteínas, donde la ficocianina se recupera normalmente mediante procesamiento con base de agua y se purifica para cumplir con las especificaciones del cliente y los límites regulatorios. En la etapa final, los canales B2B abastecen a propietarios de marcas de suplementos dietéticos, fabricantes por contrato y formuladores de alimentos y bebidas que buscan tonalidades naturales azules y verde-azuladas, con requisitos adicionales de control de calidad (programas GMP y certificaciones de terceros) que determinan la selección de proveedores. La distribución incluye contratación directa para lotes consistentes y apoyo en formulación, así como distribuidores de ingredientes para compradores más pequeños. Gestionar la variabilidad, incluida la intensidad de color de un lote a otro, el control del sabor y el olor, y las especificaciones de contaminantes, sigue siendo un factor determinante clave para la escala en aplicaciones alimentarias de alto volumen.

Panorama competitivo

El mercado de ingredientes de espirulina en América del Norte está moderadamente concentrado, con los cinco principales actores siendo Cyanotech Corporation, DIC Corporation/Earthrise Nutritionals, Sensient Technologies, Chr. Hansen y DDW–The Color House, representando un estimado del 55–65% de los ingresos regionales. Estas empresas aprovechan estrategias de integración vertical que abarcan el cultivo, la extracción y la venta de ingredientes. La instalación hawaiana de 96 acres de Cyanotech y la operación de 108 acres en California de DIC anclan el suministro doméstico, mientras que Sensient y DDW se centran en la captura de valor downstream a través de extractos termoestables y soluciones de color específicas para aplicaciones que alcanzan primas de 2–3 veces sobre el polvo de materia prima. La inversión de DIC en 2022 en Back of the Yards Algae Sciences ilustra un cambio hacia biorrefinerías de cero residuos, que extraen colorantes alimentarios, bioestimulantes y análogos del hemo a base de espirulina de la misma biomasa, reduciendo así los costos de producción efectivos y reformando la dinámica competitiva. Los ingresos del Grupo de Colores del tercer trimestre de 2025 de Sensient de USD 178,2 millones, un aumento del 9,9%, reflejan la priorización de la ficocianina derivada de espirulina como vector de crecimiento, intensificando la competencia por la capacidad de cultivo y el potencial de fusiones y adquisiciones entre productores de tamaño mediano[4]Fuente: Sensient Technologies Corporation, "Lanzamiento de espirulina termoestable," sensient.com .

Existen oportunidades en formatos de espirulina fresca y texturizada, como lo evidencia la aprobación de SimpliiGood por la UE en abril de 2025 para el salmón ahumado a base de espirulina, que elude las limitaciones sensoriales de los polvos al mismo tiempo que exige precios premium. La espirulina fermentada es otro segmento emergente, con investigaciones preliminares que indican mayor biodisponibilidad y reducción de sabores desagradables. La tecnología es un diferenciador clave: las inversiones en automatización de fotobiorreactores, monitoreo de contaminación en tiempo real y métodos de extracción avanzados, como la ultrasonicación y la filtración por membrana, permiten a los productores lograr pureza de grado farmacéutico a costos cercanos a los de materia prima, comprimiendo los márgenes para los actores de estanques abiertos. El aseguramiento de la calidad por terceros, ejemplificado por la Verificación de Ingredientes Dietéticos USP de E.I.D. Parry, es cada vez más esencial para los fabricantes por contrato que sirven a marcas multinacionales con aversión al riesgo.

El cumplimiento regulatorio moldea aún más la dinámica del mercado. Las notificaciones NDI de la FDA, la concesión de licencias de sitio de la CFIA y los permisos sanitarios de la COFEPRIS imponen costos fijos que favorecen a los actores más grandes con equipos regulatorios dedicados, mientras que simultáneamente protegen a los actores establecidos de los proveedores extranjeros de bajo costo que no pueden cumplir con los estándares de pureza y trazabilidad de América del Norte. A medida que la competencia se intensifica, el éxito en el mercado dependerá de la capacidad de combinar innovación tecnológica, verificación de alta calidad y alineación regulatoria, particularmente para las empresas que buscan expandirse hacia aplicaciones de alimentos, bebidas y suplementos especializados de alto margen.

Líderes de la industria de extracto de espirulina en América del Norte

Cyanotech Corporation

DIC Corporation- Earthrise Nutritionals

Sensient Technologies Corporation

Chr. Hansen A/S

Givaudan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal radica en sustituir los colorantes azules sintéticos en alimentos y bebidas convencionales, respaldada por la aprobación establecida de la FDA para el extracto de espirulina conforme al 21 CFR 73.530 y la innovación continua de productos orientada a mejorar la estabilidad y el rango de aplicación. La introducción de un ingrediente de espirulina termoestable por parte de Sensient en marzo de 2024 amplía las condiciones de procesamiento abordables, incluidos horneado, extrusión y pasteurización, creando espacios en blanco en categorías que históricamente evitaban el color de espirulina debido a la inestabilidad térmica.

Las inversiones en el lado de la oferta y la modernización de procesos también amplían el margen comercial en Norteamérica, especialmente donde los compradores priorizan la trazabilidad y especificaciones consistentes de ficocianina. Earthrise Nutritionals inició operaciones en una nueva instalación de cultivo de algas comestibles en Calipatria, California, en marzo de 2025 (con una inversión reportada de aproximadamente 1,2 mil millones de yenes), alineando la expansión de capacidad con controles de agricultura inteligente y un posicionamiento de seguridad alimentaria para aplicaciones de grado colorante. Al mismo tiempo, el retraso indefinido de marzo de 2026 de la orden final de la FDA de febrero de 2026 para ampliar los usos permitidos mantiene al mercado estadounidense operando bajo una lista más restringida de categorías de alimentos aprobadas para el color de extracto de espirulina. Esto limita cierta expansión a corto plazo, mientras concentra la oportunidad en aplicaciones ya cubiertas por el 21 CFR 73.530 y aumenta el valor de las soluciones alternativas de formulación, incluidos formatos termoestables y dosificación optimizada bajo GMP.

Desarrollos recientes del sector

- Abril de 2026: Cyanotech Corporation firmó un acuerdo de fabricación a escala comercial con Zivo Bioscience para cultivar y procesar biomasa algal patentada para la línea de productos Zivolife. El acuerdo aprovecha la infraestructura existente de cultivo y procesamiento de Cyanotech para agregar ingresos de fabricación por contrato junto con sus negocios establecidos de espirulina y astaxantina. También señala una utilización más amplia de la capacidad norteamericana de microalgas por parte de terceros que desean biomasa a escala sin construir nuevas instalaciones.

- Octubre de 2025: Lonza lanzó Organicaps, cápsulas de pululano certificadas como orgánicas por el USDA para el mercado norteamericano. El lanzamiento respalda el posicionamiento de suplementos de espirulina totalmente orgánicos al reemplazar la gelatina y los polímeros sintéticos, mejorando la coherencia del etiquetado para marcas orgánicas y de etiqueta limpia. Fortalece el componente de empaque de la cadena de valor de los suplementos de espirulina al reducir una restricción conocida en el formato de cápsulas para formulaciones premium.

- Marzo de 2024: Sensient Technologies introdujo un ingrediente de espirulina termoestable patentado diseñado para resistir horneado, extrusión y pasteurización con menor degradación del color. Esta capacidad amplía dónde pueden implementarse los sistemas de color derivados de la espirulina en condiciones de procesamiento de alimentos que anteriormente limitaban los azules naturales. También aumenta la presión competitiva sobre los proveedores que dependen de extractos de espirulina convencionales con ventanas de estabilidad más estrechas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de extracto de espirulina de Norteamérica cubre los ingresos generados por el extracto de espirulina vendido para su uso como ingrediente funcional y colorante natural en los diversos usos finales de la región, medidos en dólares estadounidenses corrientes.

Exclusiones de alcance: este dimensionamiento excluye los productos convencionales de biomasa de espirulina que se venden como polvo entero o tabletas sin un paso de extracción.

Descripción general de la segmentación

- Por forma

- Polvo

- Líquido

- Otros

- Por aplicación

- Alimentos y bebidas

- Productos farmacéuticos y suplementos dietéticos

- Alimento animal

- Otros usos industriales

- Por país

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el panorama básico del mercado, primero revisamos referencias públicas que describen el ingrediente, cómo se regula y de dónde proviene la demanda de extracto de espirulina en Norteamérica. Las fuentes utilizadas incluyeron, como ejemplos, materiales de la FDA de EE. UU. para ingredientes alimentarios y referencias relacionadas con colorantes, estadísticas comerciales del USDA y la USITC para movimientos relevantes de algas y extractos, y Statistics Canada para el contexto de fabricación y comercio.

También nos basamos en documentos que ayudan a confirmar la demanda de uso final, como sitios web de asociaciones y notas técnicas vinculadas a suplementos dietéticos y colorantes naturales, artículos revisados por pares sobre rendimientos de extracción de espirulina y marcadores de calidad, así como informes anuales de empresas y presentaciones a inversionistas que abordan las carteras de ingredientes nutricionales. Se utilizaron suscripciones pagas selectas únicamente para datos financieros de empresas y bases de datos de patentes, principalmente para verificar señales de capacidad y actividad de innovación de productos. Las fuentes documentales aquí mencionadas son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación de datos, la validación y la aclaración de vacíos de información.

Entrevistas y encuestas primarias

Validamos los hallazgos documentales mediante entrevistas y encuestas con fabricantes de ingredientes, distribuidores, procesadores por contrato y compradores finales en los sectores de suplementos y alimentos y bebidas. Las discusiones se centraron en los precios típicos según el formato (polvo frente a líquido), la estacionalidad de la demanda vinculada a los lanzamientos de productos, y qué controles de calidad y cumplimiento se requieren realmente antes de que una venta se contabilice.

Los encuestados se distribuyeron entre Estados Unidos, Canadá y México para que las diferencias en la estructura de los canales y el tratamiento regulatorio pudieran reflejarse en los supuestos utilizados en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 20% | |

| Nivel intermedio: 42% | Líderes funcionales/de unidad: 22% | |

| Actores más pequeños: 21% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El modelo parte de una construcción de arriba hacia abajo en la que se utilizan señales de producción y comercio para reconstruir el conjunto de demanda regional de extracto de espirulina, que luego se asigna a las principales industrias consumidoras según la penetración y la intensidad de uso. En paralelo, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como rangos promedio de precios de venta por formato multiplicados por volúmenes estimados que se mueven a través de canales clave, y luego se realizan ajustes cuando las dos perspectivas no coinciden.

Los insumos relevantes para este mercado incluyen los supuestos de rendimiento de extracto a partir de la biomasa, la proporción de extracto utilizado como colorante natural frente a ingrediente nutricional funcional, las diferencias de precios promedio entre los formatos en polvo y líquido, y el ritmo de las reformulaciones de etiqueta limpia en alimentos y bebidas. También seguimos indicadores como el crecimiento de la categoría de suplementos y los patrones de importación, que pueden actuar como señales tempranas cuando la oferta local es limitada.

Para la previsión, se utilizó un análisis de escenarios con un caso base anclado a la expansión esperada de los lanzamientos de suplementos y el uso más amplio de pigmentos naturales, y luego se sometió a pruebas de estrés utilizando escenarios de progresión de precios más lenta y de cumplimiento de calidad más estricto. Cuando faltaban insumos de abajo hacia arriba para canales más pequeños, los vacíos se abordaron mediante supuestos de participación conservadores que se validaron en llamadas de seguimiento y se mantuvieron consistentes con las bandas de precios observadas.

Validación de datos y ciclo de actualización

Antes de finalizar la cifra del mercado, comparamos los resultados con señales independientes como rangos de precios a nivel de formato, movimientos comerciales y comentarios declarados sobre capacidad o expansión que se encuentran en documentos públicos. Las variaciones grandes se marcan y los supuestos se revisan, seguido de otra ronda de revisión interna para que la lógica de cálculo y las unidades se mantengan coherentes.

Los informes se actualizan en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes adiciones de capacidad, cambios regulatorios o movimientos pronunciados en los precios. Justo antes de la entrega, un analista completa una revisión nueva de los insumos clave para que los clientes reciban la visión más reciente vinculada a datos claros.

Tamaño del mercado norteamericano de extracto de espirulina de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el extracto de espirulina en Norteamérica pueden verse diferentes porque cada estudio traza la línea alrededor de lo que se contabiliza, qué año se trata como base, y cómo se convierte el precio en una única cifra de valor. Las diferencias también surgen cuando algunos modelos se apoyan más en objetivos de crecimiento declarados, mientras que otros vinculan la estimación a señales de demanda medibles.

Las ventas de polvo y tabletas de espirulina entera se mantienen fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que nuestro valor difiere de las estimaciones que tratan el mercado más amplio de ingredientes de espirulina como equivalente al extracto.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 259,79 millones de USD (2026) | |

| Consultora Regional A | 182,41 millones de USD (2024) | Utiliza un año base anterior y una curva de crecimiento más lenta, y el análisis sugiere un enfoque de ingrediente más amplio en el que las diferencias específicas de precio y rendimiento del extracto no se separan claramente. |

| Editorial Sectorial B | 284,50 millones de USD (2026) | Reporta un valor más alto para 2026 que puede reflejar una inclusión más amplia de usos emergentes en farmacéutica y cuidado personal, así como un supuesto de progresión de precios más agresivo para extractos concentrados. |

La dispersión en la tabla se explica principalmente por la claridad del alcance y por cómo se combinan el precio y el volumen para los formatos de extracto, especialmente cuando el polvo y el líquido tienen precios muy diferentes. Al mantener la estimación vinculada a señales repetibles como la combinación de formatos, bandas de precios realistas y verificaciones de penetración de uso final, entregamos una cifra que es más fácil de reconciliar y actualizar con el tiempo.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de ingredientes de espirulina en América del Norte?

El mercado alcanzó USD 259,79 millones en 2026 y se proyecta en USD 392,62 millones para 2031, representando una CAGR del 8,61%.

¿Qué forma de espirulina captura la mayor participación de mercado?

Los formatos en polvo representan el 70,92% de los ingresos de 2025 porque se adaptan a las líneas de fabricación de suplementos y alimentos existentes.

¿Qué está impulsando la adopción de espirulina en alimentos y bebidas?

La aprobación de la FDA para usos de coloración ampliados permite a las marcas reemplazar los colorantes azules sintéticos al mismo tiempo que añaden proteínas y micronutrientes.

¿Por qué México es la geografía de crecimiento más rápido?

El aumento del ingreso disponible y un sector de alimentos de salud y bienestar de USD 33,8 mil millones están abriendo espacio minorista para productos enriquecidos con espirulina.

¿Qué empresas dominan el suministro?

Cyanotech, Earthrise de DIC Corporation, Sensient Technologies, Chr. Hansen y DDW controlan colectivamente alrededor del 55%-65% de los ingresos regionales.

Última actualización de la página el: