Tamaño y Participación del Mercado de Soluciones Intravenosas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

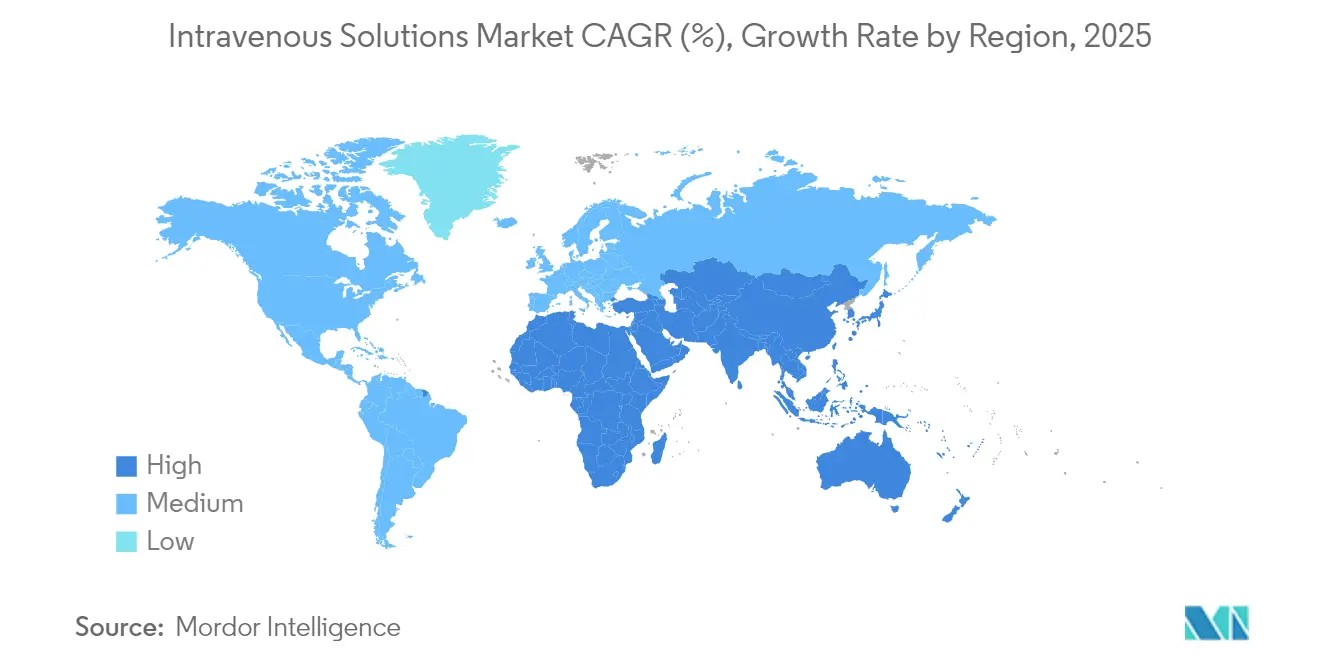

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

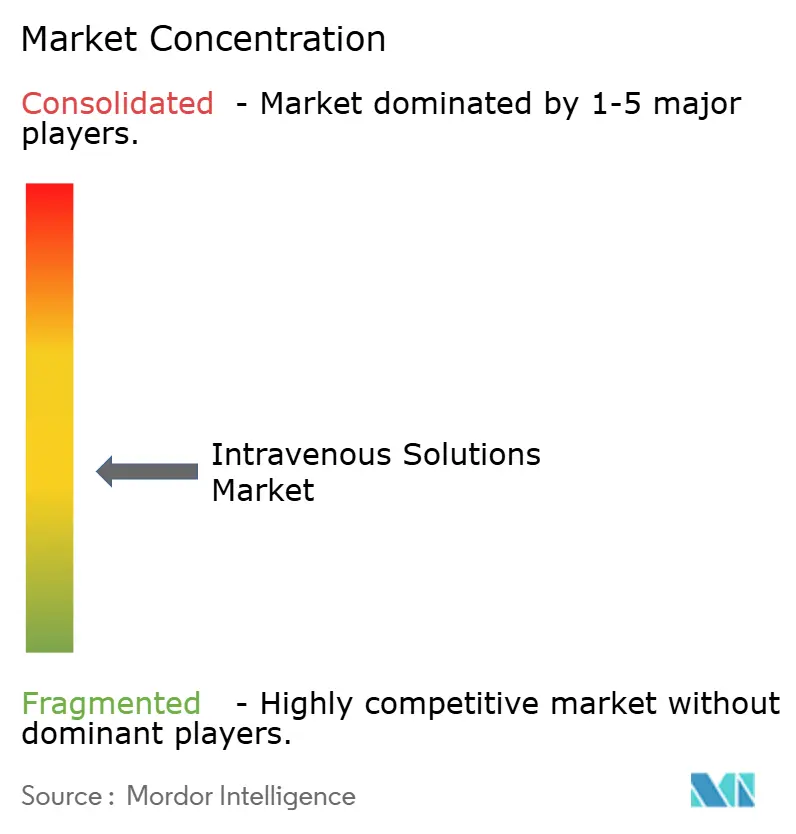

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones Intravenosas por Mordor Intelligence

El tamaño del Mercado de Soluciones Intravenosas fue valorado en USD 13,58 mil millones en 2025 y se estima que crecerá desde USD 14,27 mil millones en 2026 hasta alcanzar USD 18,28 mil millones en 2031, a una CAGR del 5,08% durante el período de previsión (2026-2031).

El crecimiento surge de una acelerada transición hacia formulaciones de ingeniería de precisión impulsadas por herramientas de dosificación basadas en inteligencia artificial, el aumento de los volúmenes quirúrgicos y una carga de enfermedades crónicas que intensifica la demanda de terapias parenterales fiables. La legislación medioambiental está acelerando el abandono del empaque de PVC, mientras que las iniciativas de relocalización respaldadas por los gobiernos buscan proteger el suministro interno tras las recientes escaseces vinculadas a desastres. Los líderes del mercado de soluciones intravenosas están, por tanto, invirtiendo en manufactura verticalmente integrada, plataformas nutricionales habilitadas por IA y redes logísticas resilientes capaces de resistir perturbaciones climáticas y geopolíticas.

Conclusiones Clave del Informe

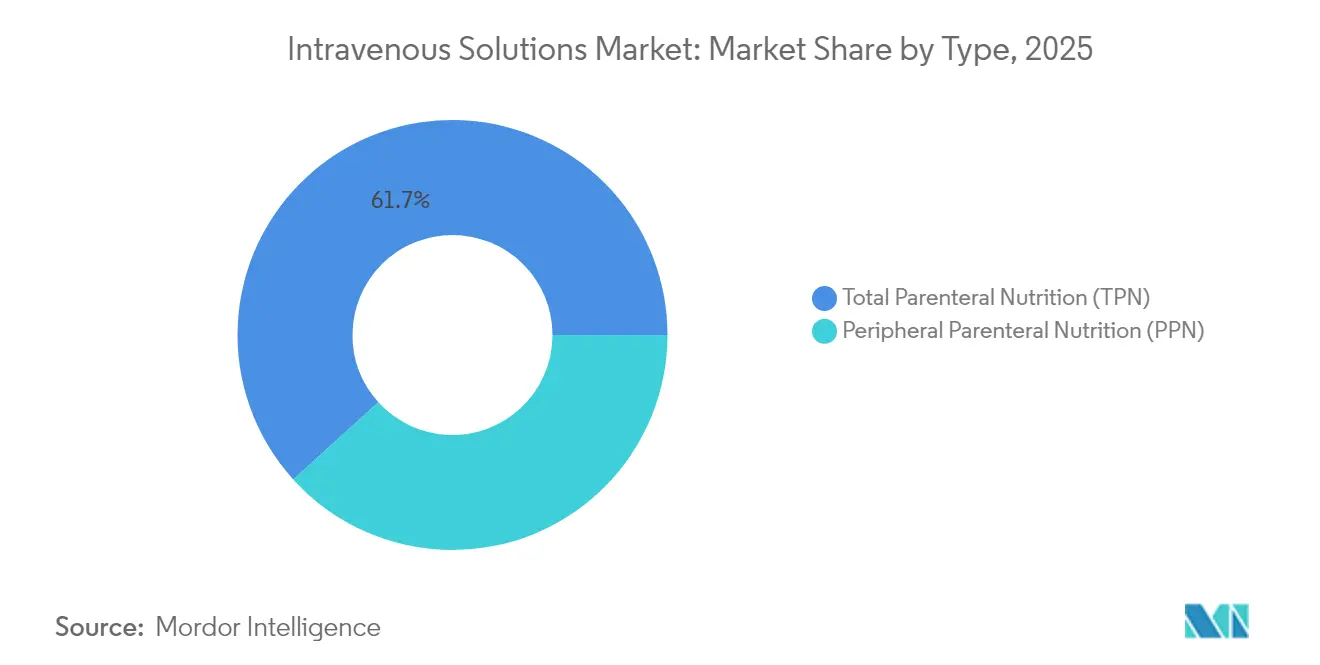

- Por tipo, la nutrición parenteral total (NPT) lideró con el 61,72% de la participación del mercado de soluciones intravenosas en 2025, aunque la nutrición parenteral periférica (NPP) se está expandiendo a una CAGR del 8,26% hasta 2031.

- Por composición de la solución, las soluciones salinas capturaron el 52,60% del mercado de soluciones intravenosas en 2025, mientras que las emulsiones lipídicas registran la CAGR más rápida del 9,02% hasta 2031.

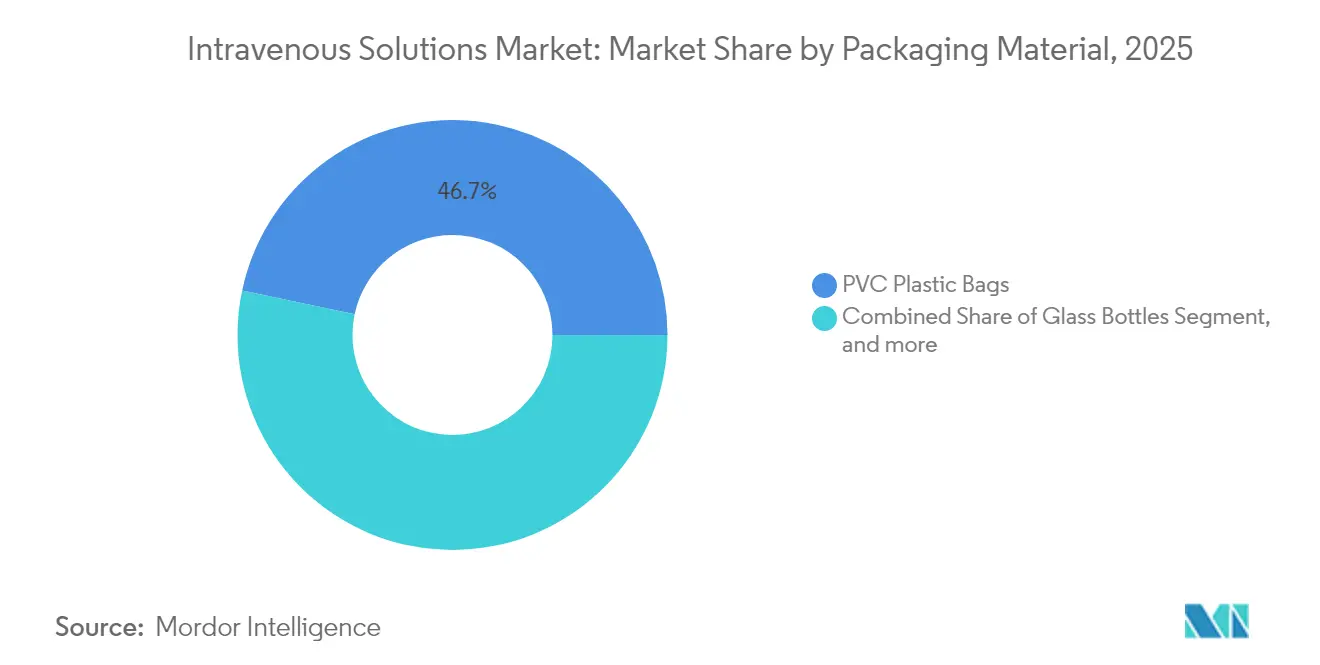

- Por material de empaque, los formatos de poliolefina sin PVC avanzan a una CAGR del 9,41%, mientras que las bolsas de PVC aún mantenían una participación del 46,68% del mercado de soluciones intravenosas en 2025.

- Por usuario final, los hospitales y clínicas representaron el 68,55% de la participación en ingresos en 2025; los entornos de atención domiciliaria muestran la CAGR más alta del 7,62% hasta 2031.

- Por geografía, América del Norte comandó el 39,35% de la participación en 2025, pero se prevé que Asia-Pacífico crezca a una CAGR del 6,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Soluciones Intravenosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de protocolos de nutrición parenteral personalizada habilitados por IA | +1.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento sostenido de la prevalencia de enfermedades crónicas | +0.8% | Global, pronunciado en APAC | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los modelos de atención domiciliaria y ambulatoria | +0.9% | América del Norte y la UE liderando, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Envejecimiento de la población junto con mayores volúmenes quirúrgicos | +0.7% | Global, mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de parenterales de gran volumen optimizados en estabilidad | +0.6% | Global | Mediano plazo (2-4 años) |

| Iniciativas de relocalización respaldadas por el gobierno | +0.5% | América del Norte, tendencias similares en la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Protocolos de Nutrición Parenteral Personalizada Habilitados por IA

El software impulsado por IA ahora equipara los pedidos de NPT expertos con una concordancia del 94%, al tiempo que reduce las tasas de error de dosificación en un 54%.[1]Katherine Lee, "Herramienta de Aprendizaje Profundo Logra el 94% de Concordancia con Expertos en Nutrición Neonatal," nature.com Los hospitales que procesan decenas de miles de prescripciones de nutrición anualmente ahorran minutos por preparación, liberando mano de obra farmacéutica y reduciendo costos. Los regímenes estandarizados pero individualizados mejoran el cumplimiento basado en evidencia y salvaguardan los resultados metabólicos en las UCI neonatales y de adultos. La escalabilidad hace que el enfoque sea atractivo para centros con recursos limitados que carecen de nutricionistas a tiempo completo. En consecuencia, los protocolos clínicos están pasando de los cálculos manuales a las prescripciones guiadas por algoritmos, reforzando la demanda de flexibilidad en la formulación en el mercado de soluciones intravenosas.

Aumento Sostenido de la Prevalencia de Enfermedades Crónicas

En 2024, el 76,4% de los adultos estadounidenses reportaron al menos una enfermedad crónica, impulsando hospitalizaciones recurrentes que dependen de la hidratación y nutrición parenterales.[2]Centros para el Control y la Prevención de Enfermedades, "Centro Nacional de Estadísticas de Salud: Indicadores de Enfermedades Crónicas," cdc.gov Los pacientes más jóvenes presentan cada vez más multimorbilidad, ampliando la exposición de por vida a la terapia IV. Los cirujanos anticipan que los procedimientos de fusión toracolumbar aumentarán a 297.994 casos para 2040, creando mayores necesidades perioperatorias de fluidos.[3]A. Smith et al., "Tendencias de Previsión en Cirugía de Fusión Toracolumbar," worldneurosurgery.org Los hospitales, por tanto, favorecen plataformas IV de amplio espectro capaces de soportar regímenes multifarmacológicos, una tendencia que refuerza el crecimiento de base en el mercado de soluciones intravenosas.

Rápido Crecimiento de los Modelos de Atención Domiciliaria y Ambulatoria

Las bombas portátiles, el monitoreo remoto y las bolsas de mayor vida útil permiten que la quimioterapia, los antibióticos y la nutrición se administren fuera de los hospitales. La experiencia de la pandemia validó la seguridad clínica al tiempo que redujo el riesgo de infecciones nosocomiales. Los fabricantes ahora formulan soluciones para estabilidad ambiental y conectores de fácil uso, ampliando los volúmenes direccionables dentro del mercado de soluciones intravenosas. Los pagadores también respaldan la transición, ya que reduce los costos por día de cama sin sacrificar los resultados.

Envejecimiento de la Población Junto con el Aumento de los Volúmenes Quirúrgicos

Los procedimientos de reemplazo valvular, ortopédicos y oncológicos aumentan a medida que sube la edad mediana. Los pacientes mayores con comorbilidades requieren fluidos con equilibrio electrolítico y alta densidad energética para acelerar la recuperación y evitar el estrés renal. Las previsiones indican que la mayoría de los candidatos a cirugía mayor presentarán un IMC elevado para 2030, lo que complica la distribución de fluidos y requiere relaciones de macronutrientes personalizadas. Las mezclas de precisión diseñadas para la fisiología geriátrica aseguran, por tanto, una mayor relevancia, ampliando aún más la huella de la industria de soluciones intravenosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta carga de cumplimiento asociada con las BPM | -0.4% | Global, intensidad variable | Mediano plazo (2-4 años) |

| Restricciones continuas en la cadena de suministro | -0.3% | Global, agudas en América del Norte | Corto plazo (≤ 2 años) |

| Escrutinio ambiental de los plásticos IV de un solo uso | -0.2% | América del Norte y la UE, expansión mundial | Mediano plazo (2-4 años) |

| Cambio clínico hacia vías subcutáneas y enterales | -0.3% | Global, más rápido en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Cumplimiento Asociada con las BPM

El Anexo 1 revisado de la UE ahora exige estrategias completas de control de contaminación y amplia tecnología de barrera, elevando los umbrales de capital para las empresas más pequeñas. La validación de recipientes listos para usar prolonga los plazos de lanzamiento hasta 18 meses, y la documentación puede consumir el 20% de los presupuestos de desarrollo. En las regiones emergentes, las divergentes normativas nacionales obligan a realizar auditorías paralelas, agotando los recursos regulatorios. Estas cargas disuaden a los nuevos entrantes y limitan la competencia de precios, moderando el crecimiento en el mercado de soluciones intravenosas.

Restricciones Continuas en la Cadena de Suministro

El cierre de la planta de Baxter en North Cove demostró que la interrupción de una sola fábrica puede imponer protocolos de conservación a escala nacional. La dependencia de las importaciones de ingredientes farmacéuticos activos (IFA) desde Asia deja a las empresas vulnerables a cierres portuarios y prohibiciones de exportación. Las reservas son difíciles de mantener porque la vida útil típica es inferior a dos años. Los fabricantes mantienen, por tanto, inventarios redundantes, inflando el capital de trabajo, mientras que los hospitales buscan sustitutos que pueden no coincidir con los perfiles de formulación. Tal inestabilidad frena la expansión a corto plazo en la industria de soluciones intravenosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La NPT Sostiene el Liderazgo Mientras la NPP Gana Impulso

La nutrición parenteral total generó los mayores ingresos, equivalentes al 61,72% de la participación del mercado de soluciones intravenosas en 2025. Las calculadoras guiadas por IA ahora adaptan las cargas de aminoácidos, lípidos y electrolitos a los marcadores metabólicos, transformando la NPT en una herramienta de precisión en lugar de una receta estática. La demanda permanece arraigada en las salas neonatales y oncológicas donde la función intestinal está comprometida.

La Nutrición Parenteral Periférica, aunque representa una base menor, tiene una previsión de registrar la CAGR líder del 8,26%. Los programas de infusión domiciliaria favorecen la NPP porque las vías periféricas evitan el riesgo de infección por catéter central y simplifican la atención de enfermería. Las bolsas de NPP multicámara reducen los errores de preparación, y las formulaciones mejoradas en estabilidad amplían los tiempos de suspensión, respaldando la adopción fuera del hospital. El resultado es un reequilibrio constante de volúmenes dentro del mercado de soluciones intravenosas a medida que los clínicos ponderan el riesgo, el costo y la comodidad del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Composición de la Solución: Las Emulsiones Lipídicas se Aceleran Más Allá de los Componentes Salinos

La solución salina mantuvo una participación en los ingresos del 52,60% en 2025, subrayando su ubicuidad en las tareas de reanimación y dilución. No obstante, las emulsiones lipídicas enriquecidas con omega-3 avanzan a una CAGR del 9,02% entre 2026 y 2031. Los productos compuestos como SMOFlipid reducen la hepatotoxicidad y modulan la inflamación, creando beneficios de supervivencia mensurables en cohortes de UCI.

Los hidrolizados de proteínas, las mezclas de carbohidratos y los cócteles de oligoelementos disfrutan de un crecimiento de nicho a medida que la evidencia respalda un control más estricto de los nutrientes durante la sepsis y la recuperación por traumatismos. La investigación sobre portadores de proteínas termoestables que permanecen bioactivos tras la pasteurización podría pronto eliminar la dependencia de la cadena de frío, abriendo mercados frontera y reforzando la diversidad geográfica del mercado de soluciones intravenosas.

Por Material de Empaque: Los Formatos sin PVC Impulsan la Agenda de Sostenibilidad

Las bolsas de PVC siguen dominando en unidades con una participación de mercado del 46,68% en 2025, pero los contenedores de poliolefina sin PVC registran la CAGR más alta del 9,41%. Los plazos de eliminación progresiva de California ya han desviado USD 1.200 millones de capital hacia la reconversión, y las licitaciones europeas exigen cada vez más productos sin DEHP.

Los frascos de vidrio y los viales de polipropileno multicapa atienden a segmentos de nicho que involucran citotóxicos y biológicos donde la compatibilidad de materiales es primordial. Las películas de poliolefina con recubrimiento de barrera que reducen drásticamente la transmisión de vapor de agua amplían la vida útil de las soluciones de aminoácidos, añadiendo resiliencia a la cadena de suministro del mercado de soluciones intravenosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Atención Domiciliaria Supera a los Entornos Institucionales

Los hospitales y clínicas obtuvieron el 68,55% de la participación en ingresos en 2025, reflejando protocolos de hospitalización arraigados. Sin embargo, el subsegmento de atención domiciliaria se está expandiendo un 7,62% anualmente, impulsado por los incentivos de los pagadores y la preferencia de los pacientes por entornos familiares. Las bombas inteligentes portátiles transmiten datos a centros de telesalud, permitiendo el ajuste de dosis en tiempo real.

Las unidades de infusión ambulatoria ocupan el punto intermedio al ofrecer personal especializado sin costosas estancias nocturnas. Estos modelos híbridos sostienen un acceso más amplio e impulsan el mercado de soluciones intravenosas hacia entornos comunitarios previamente dominados por terapias orales.

Análisis Geográfico

América del Norte retuvo la mayor participación regional con el 39,35% de los ingresos de 2025, respaldada por redes hospitalarias avanzadas y la adopción temprana de software de dosificación por IA. La Orden Ejecutiva 14293 y los incentivos estatales paralelos están ahora financiando nuevas instalaciones de llenado estéril en el Medio Oeste, dispersando el riesgo lejos de las regiones propensas a huracanes. La alta penetración de los seguros también respalda precios premium para las innovadoras bolsas sin PVC, impulsando aún más el desempeño del mercado de soluciones intravenosas en la región.

Asia-Pacífico muestra el impulso más fuerte con una CAGR prevista del 6,93% hasta 2031. Las licitaciones provinciales de China favorecen las adiciones de capacidad local, mientras que India aprovecha la mano de obra de bajo costo para el llenado y acabado en contratos de exportación. Japón canaliza subsidios de I+D hacia emulsiones enriquecidas con ácidos grasos de cadena larga que cumplen con las estrictas directrices geriátricas. La creciente prevalencia de diabetes y obesidad en el Sudeste Asiático también eleva la demanda de soluciones controladas en electrolitos, convirtiendo a la región en un motor de crecimiento crítico para el mercado de soluciones intravenosas.

Europa muestra una expansión constante anclada en estrictas normas de calidad que recompensan el cumplimiento de las BPM. Los hospitales priorizan el abastecimiento sin DEHP, acelerando la conversión sin PVC y abriendo nichos premium. Mientras tanto, los fabricantes por contrato de Europa del Este pujan por producción suplementaria para respaldar las escaseces de Europa Occidental. En conjunto, estas dinámicas mantienen la resiliencia de la industria de soluciones intravenosas a pesar de los impuestos medioambientales y la evolución de los estándares de farmacopea.

Panorama Competitivo

Los tres mayores proveedores — Baxter International, Fresenius Kabi y B. Braun — concentran conjuntamente una alta participación de los ingresos globales, reflejando una concentración moderada. Baxter combina fluidos IV con bombas de infusión para asegurar ventas de sistemas integrados, mientras que su lanzamiento en 2024 de 10 nuevos inyectables amplió la participación en el gasto hospitalario. La franquicia de biosimilares de EUR 600 (USD 708,2) millones de Fresenius Kabi le permite agrupar biológicos con parenterales de soporte, diferenciando su catálogo. La inversión de USD 1.200 millones de B. Braun en producción sin DEHP refuerza su atractivo en licitaciones enfocadas en sostenibilidad.

Los actores de nivel medio buscan asociaciones para escalar, como lo ejemplifica la empresa conjunta de USD 200 millones de ICU Medical con Otsuka que produce 1.400 millones de bolsas anualmente. Las empresas emergentes apuntan a servicios de preparación guiados por IA, buscando acuerdos de licencia con farmacias hospitalarias. Las iniciativas regulatorias como el programa de Tecnologías de Fabricación Avanzada de la FDA fomentan además los prototipos de fabricación continua que prometen menores tiempos de entrega y menos intervenciones de esterilidad. La rivalidad competitiva depende, por tanto, de la capacidad, la agilidad en el cumplimiento normativo y la integración de salud digital a medida que las empresas disputan participación en el mercado de soluciones intravenosas.

Líderes de la Industria de Soluciones Intravenosas

B. Braun SE

ICU Medical Inc.

Ajinomoto Co., Inc.

Baxter International Inc.

Grifols S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mallinckrodt y Endo anunciaron una fusión para crear un líder farmacéutico diversificado con ingresos proforma de USD 3.600 millones y EBITDA Ajustado de USD 1.200 millones, integrando sus negocios de inyectables estériles y genéricos para mejorar la infraestructura de manufactura y generar sinergias operativas sustanciales.

- Febrero de 2025: Baxter International completó la venta de su negocio de Atención Renal como parte de su transformación estratégica, permitiendo centrarse en los segmentos principales de soluciones IV y terapia de infusión, con una previsión de crecimiento operativo de ventas del 4-5% anual tras la venta.

- Octubre de 2024: B. Braun Medical anunció el plan de aumentar la producción de fluidos salinos intravenosos (IV) en un 20% en sus plantas de Irvine, California, y Daytona Beach, Florida.

- Julio de 2024: Amneal Pharmaceuticals, Inc. recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para una nueva formulación de fosfatos de potasio en inyección de cloruro de sodio al 0,9%, disponible en bolsas intravenosas (IV) listas para usar. Esta presentación estéril agiliza el proceso de administración al minimizar los pasos de preparación que habitualmente requieren los clínicos.

Alcance del Informe Global del Mercado de Soluciones Intravenosas

Según el alcance del informe, las soluciones intravenosas son fluidos preparados químicamente que se administran en el organismo a través de la circulación venosa para mantener o reponer el nivel de fluidos corporales perdidos. El mercado de soluciones intravenosas está segmentado por tipo, composición de la solución, usuario final y geografía. El segmento de tipo se subdivide además en soluciones parenterales totales y periféricas. La composición de la solución se divide a su vez en solución salina, carbohidratos, vitaminas y minerales, y otras composiciones de solución. El segmento de usuario final se segmenta además en hospitales y clínicas, centros ambulatorios y entornos de atención domiciliaria. El segmento geográfico se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor en USD para los segmentos anteriores.

| Nutrición Parenteral Total (NPT) |

| Nutrición Parenteral Periférica (NPP) |

| Solución Salina |

| Carbohidratos |

| Hidrolizados de Aminoácidos y Proteínas |

| Emulsiones Lipídicas |

| Electrolitos, Vitaminas y Oligoelementos |

| Frascos de Vidrio |

| Bolsas de Plástico PVC |

| Bolsas sin PVC/de Poliolefina |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria y de Infusión |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Nutrición Parenteral Total (NPT) | |

| Nutrición Parenteral Periférica (NPP) | ||

| Por Composición de la Solución | Solución Salina | |

| Carbohidratos | ||

| Hidrolizados de Aminoácidos y Proteínas | ||

| Emulsiones Lipídicas | ||

| Electrolitos, Vitaminas y Oligoelementos | ||

| Por Material de Empaque | Frascos de Vidrio | |

| Bolsas de Plástico PVC | ||

| Bolsas sin PVC/de Poliolefina | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria y de Infusión | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones intravenosas?

El mercado se sitúa en USD 14.270 millones en 2026 y está en camino de alcanzar USD 18.280 millones en 2031.

¿Qué tipo de producto domina el mercado de soluciones intravenosas?

La Nutrición Parenteral Total lidera con el 61,72% de participación de mercado, aunque la Nutrición Parenteral Periférica está creciendo más rápido a una CAGR del 8,26%.

¿Por qué están ganando terreno los contenedores sin PVC?

Las regulaciones medioambientales, como la Ley de Dispositivos Médicos Libres de Tóxicos de California, están eliminando progresivamente el PVC que contiene DEHP, impulsando un crecimiento de CAGR del 9,41% para las bolsas de poliolefina.

¿Cómo está influyendo la inteligencia artificial en la demanda de soluciones IV?

Plataformas de IA como TPN2.0 de Stanford estandarizan la dosificación individualizada, reduciendo las tasas de error y mejorando la eficiencia hospitalaria, aumentando así la demanda de formulaciones personalizables.

¿Qué región se espera que muestre el crecimiento más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,93% hasta 2031, impulsada por las mejoras en la infraestructura sanitaria y la creciente carga de enfermedades crónicas.

Última actualización de la página el: