Tamaño y Participación del Mercado de Solución Salina Normal para Uso Parenteral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solución Salina Normal para Uso Parenteral por Mordor Intelligence

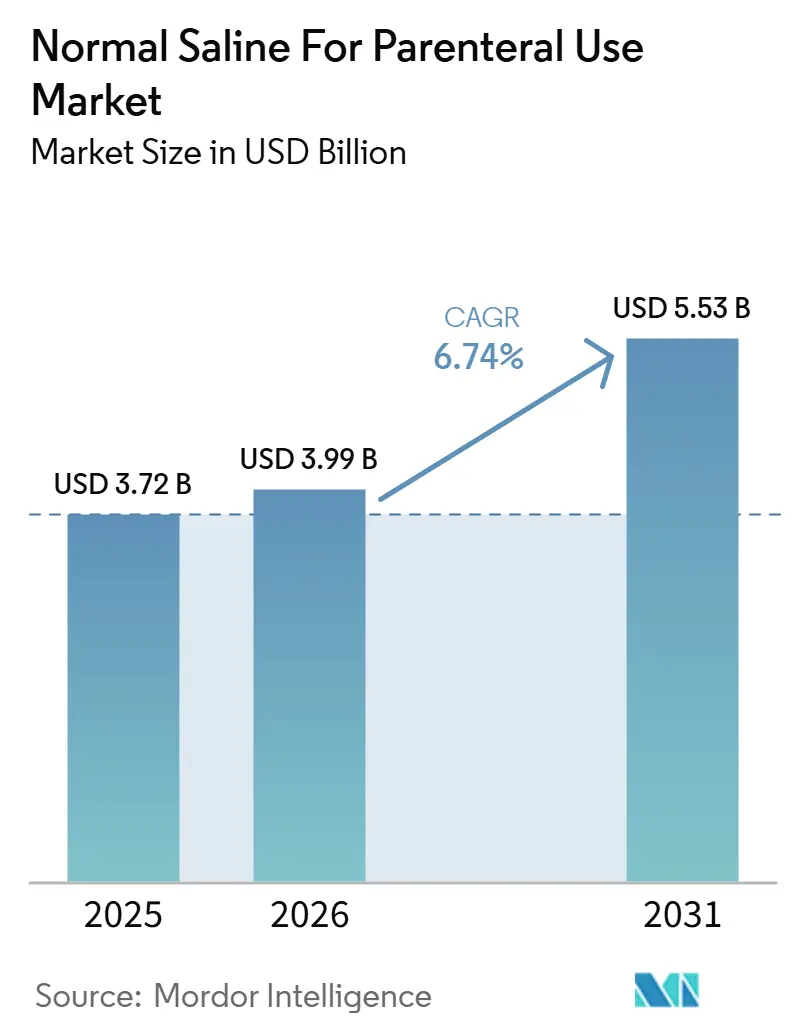

El tamaño del Mercado de Solución Salina Normal para Uso Parenteral fue valorado en USD 3,72 mil millones en 2025 y se estima que crecerá desde USD 3,99 mil millones en 2026 hasta alcanzar USD 5,53 mil millones para 2031, a una CAGR del 6,74% durante el período de pronóstico (2026-2031).

Esta trayectoria de crecimiento está impulsada por factores como la concentración de la cadena de suministro, el aumento de los volúmenes quirúrgicos a nivel mundial y el rápido desarrollo de infraestructura en las economías emergentes. Tras la interrupción de Baxter en 2024, el escrutinio regulatorio se ha intensificado, lo que lleva a los hospitales a diversificar proveedores y mantener mayores reservas de seguridad. El mercado también se beneficia de la migración de procedimientos electivos hacia entornos ambulatorios, donde predominan los formatos de volumen intermedio, y de normas más estrictas de control de infecciones que aceleran la adopción de jeringas de lavado prellenadas. En el frente competitivo, tres corporaciones multinacionales ostentan una participación de mercado dominante, mientras que los fabricantes asiáticos de bajo costo están captando una proporción creciente de licitaciones en África y América Latina. Las preocupaciones medioambientales sobre los plásticos de un solo uso y un ligero cambio clínico hacia cristaloides equilibrados están generando presiones adicionales. En respuesta, los principales fabricantes están adoptando envases sin PVC y diversificando sus carteras de productos para mitigar estos desafíos.

Conclusiones Clave del Informe

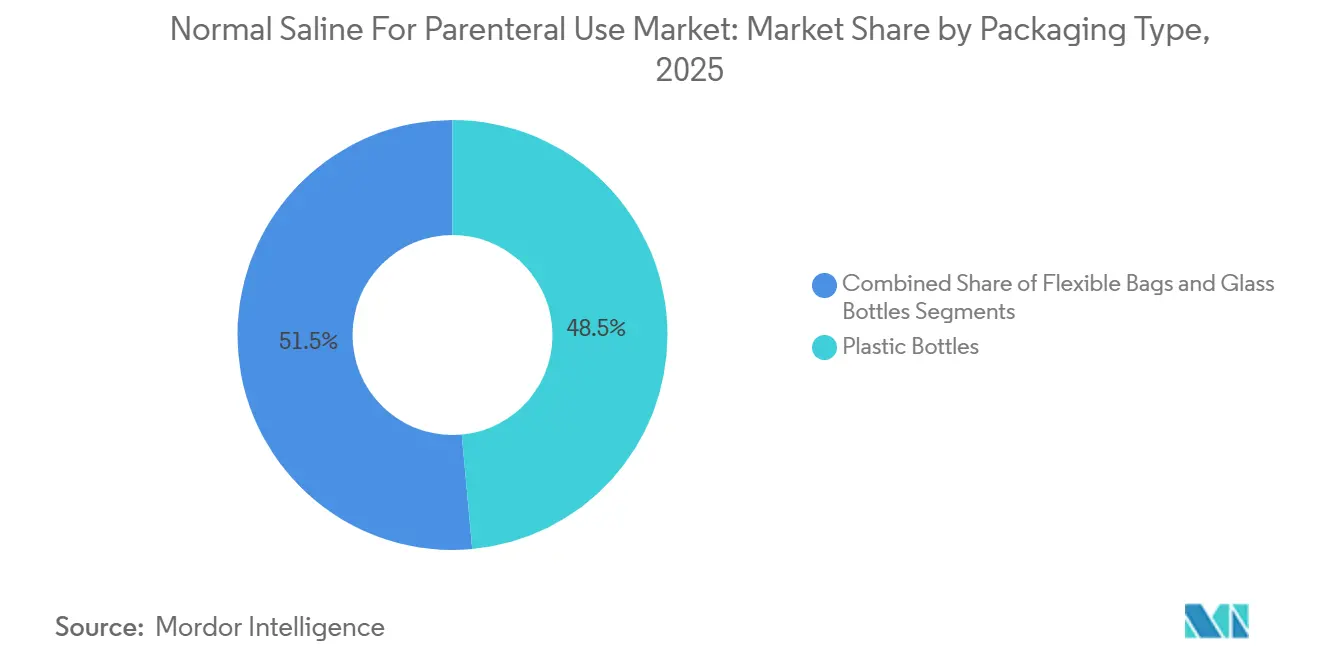

- Por tipo de envase, las botellas de plástico representaron el 48,54% de la participación en los ingresos en 2025, mientras que se prevé que las bolsas flexibles se expandan a una CAGR del 8,54% hasta 2031.

- Por tamaño de volumen, el segmento de 101–250 mL representó el 55,43% de la participación del mercado de Solución Salina Normal para Uso Parenteral en 2025; se proyecta que el rango de 251–500 mL avance a una CAGR del 8,43% hasta 2031.

- Por aplicación, la inyección intravenosa representó el 71,34% de la participación del tamaño del mercado de Solución Salina Normal para Uso Parenteral en 2025, mientras que se espera que las soluciones de lavado/bloqueo de catéter se aceleren a una CAGR del 8,65% hasta 2031.

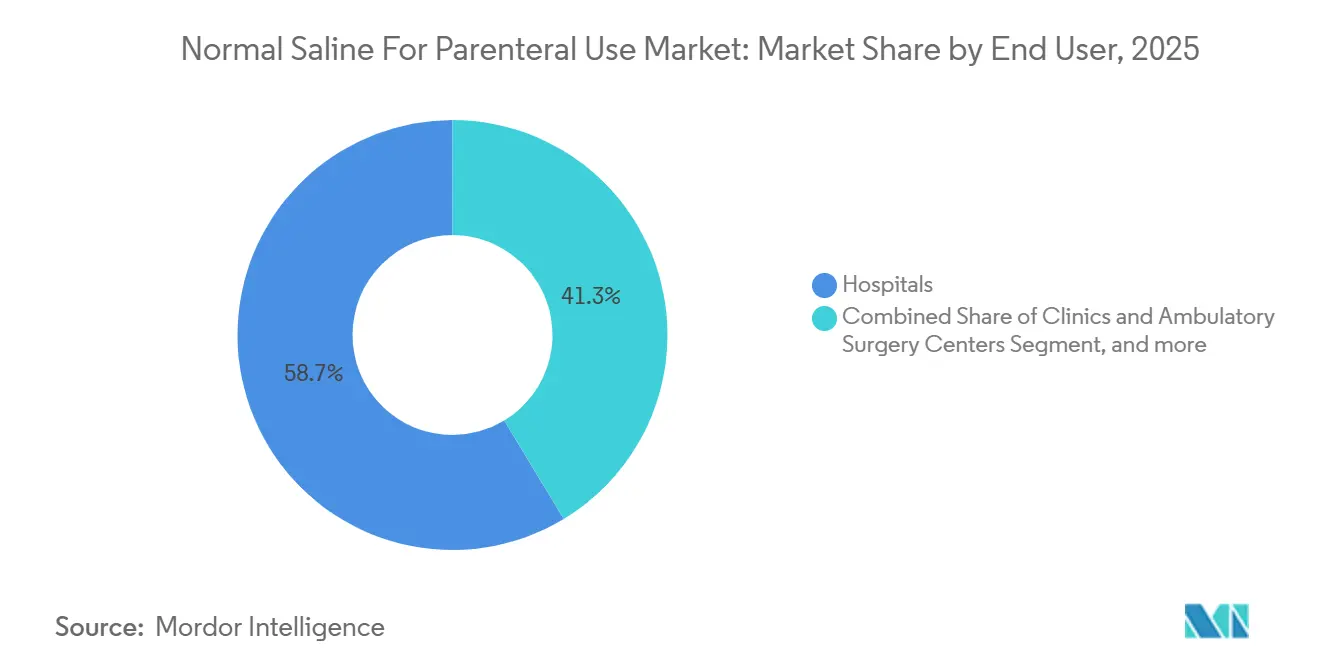

- Por usuario final, los hospitales lideraron con el 58,65% de participación en los ingresos en 2025; se espera que las clínicas y los centros de cirugía ambulatoria sean el canal de más rápido crecimiento con una CAGR del 9,43% hasta 2031.

- Por canal de distribución, las licitaciones directas y los contratos de compra grupal representaron el 48,65% de las ventas de 2025; se espera que los distribuidores y mayoristas registren una CAGR del 9,21% durante el período de pronóstico.

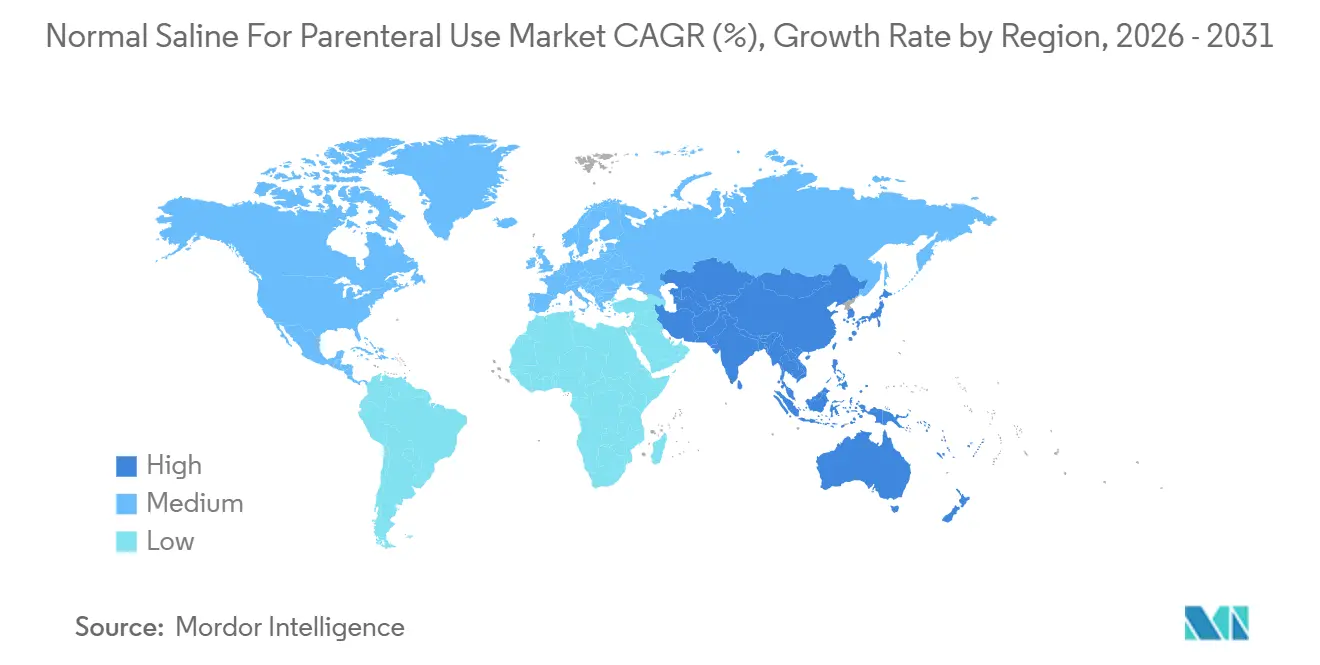

- Por geografía, América del Norte contribuyó con el 42,67% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 7,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Solución Salina Normal para Uso Parenteral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Volúmenes de Procedimientos Quirúrgicos a Nivel Mundial | +1.8% | Global, más fuerte en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas | +1.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura Sanitaria | +1.3% | Núcleo en Asia-Pacífico; extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de Soluciones Intravenosas Estériles Listas para Usar | +1.0% | América del Norte y Europa; avanzando hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Localización de la Cadena de Suministro tras la Pandemia | +0.9% | América del Norte y Europa; efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la Infusión Domiciliaria y Ambulatoria | +0.7% | América del Norte y Europa; centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Procedimientos Quirúrgicos a Nivel Mundial

Cada caso quirúrgico requiere acceso intravenoso para anestesia, reanimación con líquidos y administración de medicamentos, lo que vincula directamente el número de procedimientos con la demanda de solución salina. El Reino Unido registró 2,35 millones de visitas a urgencias en diciembre de 2024, un aumento interanual del 7,6%, lo que señala una demanda reprimida que se convierte en cirugías a medida que se amplía la capacidad. Bélgica realizó 20.712 procedimientos por cada 100.000 habitantes en el último año de referencia, mientras que el África subsahariana promedia menos de 500, lo que subraya el potencial alcista a medida que las economías emergentes añaden quirófanos. En los Estados Unidos, más de 6.100 centros de cirugía ambulatoria certificados por Medicare atienden casos ortopédicos y oftalmológicos de alto volumen, consolidando la demanda de bolsas de 101–250 mL y 251–500 mL que equilibran el desperdicio con la flexibilidad procedimental. Estas tendencias se alinean con las métricas del segmento de mayor crecimiento señaladas en el mercado de Solución Salina Normal para Uso Parenteral. Los hospitales y los centros ambulatorios configuran así tanto el volumen de referencia como la evolución de la combinación de productos hacia tamaños intermedios.

Creciente Carga de Enfermedades Crónicas e Ingresos Hospitalarios

Las enfermedades crónicas generan hospitalizaciones frecuentes que consumen grandes volúmenes de fluidos parenterales para hidratación y administración de medicamentos. Seis de cada 10 adultos en los Estados Unidos viven con al menos una enfermedad crónica, lo que genera aproximadamente 36 millones de ingresos al año, cada uno de los cuales implica varios litros de solución salina. La población europea mayor de 65 años alcanzó el 21% en 2023, elevando las tasas de alta a 155 por cada 1.000 habitantes y sosteniendo una demanda constante de fluidos de mantenimiento. China espera más de 300 millones de ciudadanos mayores de 60 años para 2025, un aumento demográfico que amplifica el flujo de pacientes hospitalizados fuera de las principales ciudades costeras. Aunque estos volúmenes impulsan el mercado de Solución Salina Normal para Uso Parenteral, los esquemas de adquisición centralizada en China y varios estados de la Unión Europea comprimen los precios unitarios, lo que supone un desafío para la expansión de márgenes de los fabricantes sin plantas de gran escala y bajo costo. El efecto neto apoya el crecimiento de los ingresos totales, pero presiona la rentabilidad, fomentando una consolidación continua.

Expansión de la Infraestructura Sanitaria en Economías Emergentes

India amplió su base de camas hospitalarias de 469.672 en 2005 a 849.206 en 2021, mientras que el Ministerio de Salud de Indonesia tiene como objetivo que el 90% de los centros de atención primaria estén abastecidos con medicamentos esenciales para 2029. Vietnam atrajo USD 200 millones en inversión en inyectables estériles entre 2023 y 2024, a medida que los actores regionales establecen líneas de parenterales de gran volumen. Kelun Group de China opera más de 30 plantas de fluidos intravenosos y exporta a 80 países, aprovechando los menores costos laborales para ganar licitaciones en África y América Latina. Estas expansiones acortan las cadenas de suministro, introducen nuevos competidores regionales e inclinan el crecimiento hacia Asia-Pacífico, que registra la CAGR más rápida dentro del mercado de Solución Salina Normal para Uso Parenteral. La penetración exitosa en las licitaciones de alto valor de América del Norte y Europa sigue dependiendo del cumplimiento de la Precalificación de la Organización Mundial de la Salud y de rigurosas auditorías de Buenas Prácticas de Manufactura.

Adopción Creciente de Soluciones Intravenosas Estériles Listas para Usar

La escasez de mano de obra en las farmacias hospitalarias y los mandatos de prevención de infecciones impulsan el cambio de productos preparados en farmacia a bolsas y jeringas prellenadas. Las jeringas de lavado con solución salina prellenadas eliminan las extracciones manuales de viales multidosis y reducen la contaminación por contacto, una ventaja destacada por el Instituto para las Prácticas Seguras de Medicación[1]Instituto para las Prácticas Seguras de Medicación, "Consideraciones de Seguridad con Jeringas Prellenadas," ismp.org. Las bolsas Viaflex de Baxter y los contenedores Ecoflac de B. Braun ofrecen compatibilidad con sistemas cerrados, alineándose con los estándares de la Comisión Conjunta y minimizando los riesgos de infección de línea central. La escasez de Baxter en 2024 obligó a los hospitales de los Estados Unidos a adoptar protocolos de conservación, subrayando el valor operativo de los tamaños de bolsa más pequeños y los formatos listos para usar durante las interrupciones del suministro. A medida que la capacidad de fabricación se normaliza, la demanda volverá a las trayectorias previas al incidente, pero con una preferencia duradera por soluciones almacenadas y listas para infundir.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Cumplimiento Regulatorio y de Calidad | −1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presión sobre los Precios de Materias Primas | −0.9% | Global, acentuada bajo compras centralizadas | Mediano plazo (2-4 años) |

| Cambio Clínico hacia Cristaloides Equilibrados | −0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones Medioambientales por los Envases de Plástico | −0.5% | Europa y América del Norte; Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Regulatorio y de Calidad

Las plantas de inyectables estériles deben cumplir con el Título 21 del Código de Regulaciones Federales, Parte 211 de la Administración de Alimentos y Medicamentos y el Anexo 1 de Buenas Prácticas de Manufactura de la Agencia Europea de Medicamentos de 2022, cuyas normas más estrictas de procesos asépticos elevan los costos de capital de nuevas instalaciones hasta USD 100 millones[2]Agencia Europea de Medicamentos, "Anexo 1 Fabricación de Medicamentos Estériles," europa.eu. La Administración de Alimentos y Medicamentos emitió 12 cartas de advertencia por infracciones en medicamentos estériles en 2024, lo que ilustra cómo incluso desviaciones menores pueden detener la producción. El cierre de Baxter provocado por las inundaciones reveló que el cumplimiento estricto no protege completamente contra los desastres naturales, mientras que la reanudación requirió una extensa recalificación de salas limpias, retrasando el reingreso al mercado. Las altas barreras de entrada reducen el interés de nuevos participantes, manteniendo la producción concentrada entre los actores establecidos, pero también creando un riesgo sistémico cuando una sola planta falla. El impacto resultante recorta 1,2 puntos porcentuales de la CAGR potencial del mercado de Solución Salina Normal para Uso Parenteral en las regiones altamente reguladas.

Preocupaciones Medioambientales por los Envases de Plástico de Un Solo Uso

El sector sanitario representa el 5,9% de las emisiones de gases de efecto invernadero de los Estados Unidos, y las bolsas intravenosas constituyen una parte visible de los residuos de un solo uso[3]Salud Sin Daño, "Informe sobre la Huella Climática del Sector Sanitario," noharm.org. Las licitaciones europeas puntúan cada vez más las ofertas en función de la sostenibilidad, impulsando a los hospitales hacia envases sin PVC como el Ecoflac de B. Braun, que tiene una prima de precio del 12% pero reduce la exposición al DEHP. La Directiva de la Unión Europea sobre Plásticos de Un Solo Uso no cubre actualmente los dispositivos médicos, pero el aumento de las normas de contabilidad de carbono incrementará el escrutinio para 2027. Los hospitales en ciudades asiáticas densamente pobladas también exploran proyectos piloto de reciclaje, lo que sugiere una futura carga de costos que las marcas establecidas pueden absorber más fácilmente que los pequeños participantes. El freno resultante sobre el mercado de Solución Salina Normal para Uso Parenteral es modesto pero persistente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Las Bolsas Flexibles Superarán a los Contenedores Rígidos

La participación de mercado de las botellas de plástico alcanzó el 48,54% de los ingresos globales en 2025, aunque las bolsas flexibles están en camino de lograr una CAGR del 8,54% hasta 2031 debido a la eficiencia de almacenamiento y las cargas de flete más ligeras. Estos formatos colapsables reducen la huella de almacén en aproximadamente un 60%, una ventaja decisiva para los hospitales urbanos donde el espacio tiene alquileres de primera categoría. Las bolsas Ecoflac de B. Braun y las bolsas Viaflex sin PVC de Baxter ya ganan licitaciones europeas ponderadas por sostenibilidad, mientras que las instalaciones asiáticas orientadas al costo adoptan bolsas de PVC, aunque podrían cambiar si se endurecen los mandatos de reciclaje. Las botellas de plástico siguen siendo preferidas para las infusiones por gravedad manual en atención domiciliaria, donde los pacientes valoran la rigidez y la visibilidad de la tasa de goteo, lo que sustenta una base considerable a pesar del crecimiento más lento. Las botellas de vidrio ahora sirven a mercados de nicho en partes de África y América Latina donde la cristalería reutilizable aún se esteriliza, pero su participación global continúa erosionándose.

Los fabricantes integran bolsas con dispositivos de transferencia de sistema cerrado para reducir la contaminación, una característica que se alinea con los controles de infección pospandemia. Los ahorros logísticos también importan: un palet de bolsas flexibles pesa hasta un 20% menos que los contenedores rígidos equivalentemente llenos, lo que reduce las emisiones de transporte y el costo. Los hospitales del noreste de los EE. UU. informaron un período de recuperación de la inversión de nueve meses tras cambiar a formatos de bolsa una vez que se contabilizaron las tarifas de manejo de residuos y los ahorros en espacio físico. Por el contrario, persisten las preguntas sobre reciclabilidad porque las películas poliméricas multicapa complican la clasificación de la corriente de residuos. Los productores que exploran películas monomateriales o químicamente reciclables pueden obtener ventaja a medida que se endurecen las normas de reporte de carbono.

Por Tamaño de Volumen: Las Bolsas de Rango Medio Apoyan el Crecimiento Ambulatorio

La categoría de 101–250 mL lideró el mercado de Solución Salina Normal para Uso Parenteral con una participación del 55,43% en 2025, impulsada por su adecuación a los protocolos de dilución de antibióticos e hidratación de rutina. Las bolsas intermedias de 251–500 mL son el claro líder de crecimiento, avanzando a una CAGR del 8,43% a medida que los centros de cirugía ambulatoria estandarizan tamaños que minimizan el desperdicio durante procedimientos de 60 a 180 minutos. Los contenedores grandes de 501–1.000 mL se expanden ampliamente con la demanda de las UCI, pero sin un impulso específico del segmento.

La migración ambulatoria influye en la adopción del rango intermedio, ya que los pagadores dirigen los casos de baja complejidad fuera de las camas hospitalarias más costosas. Este cambio se complementa con las tendencias de infusión domiciliaria, donde las bombas portátiles favorecen los depósitos manejables de 250 mL. Las jeringas de lavado prellenadas, típicamente de 3–10 mL, constituyen un microsegmento de rápido crecimiento gracias a los programas de mitigación de infecciones del torrente sanguíneo asociadas a catéter venoso central. Los hospitales de EE. UU. gastan aproximadamente USD 48.000 por infección del torrente sanguíneo asociada a catéter venoso central, lo que hace que la prima de las jeringas se justifique fácilmente cuando las tasas de infección disminuyen. Sin embargo, la inflación de materias primas desafía la rentabilidad de las jeringas a menos que se compense mediante líneas de ensamblaje altamente automatizadas.

Por Aplicación: Los Protocolos de Control de Infecciones Impulsan las Soluciones de Lavado

Los usos de inyección intravenosa representaron el 71,34% de los ingresos de 2025, pero el crecimiento se alinea con la trayectoria más amplia del mercado. Las soluciones de lavado/bloqueo de catéter registran el ritmo más rápido con una CAGR del 8,65% hasta 2031, catalizado por los requisitos de acreditación de la Comisión Conjunta que priorizan las jeringas prellenadas para el mantenimiento de líneas centrales. Los hospitales informan que el mandato de lavados de un solo uso redujo los incidentes de contaminación reportados en un 15%, lo que subraya la justificación clínica. Los fabricantes responden con paquetes estériles listos para usar que liberan la mano de obra de enfermería que de otro modo se gastaría en extraer solución salina de viales a granel. La integración con conectores cerrados, como se observa en el portafolio de ICU Medical, agiliza aún más el flujo de trabajo.

Por Usuario Final: Los Entornos Ambulatorios Superan a los Hospitales

Los hospitales aún generan el 58,65% del gasto, aunque crecen moderadamente cada año a medida que la expansión de camas se estabiliza en las economías maduras. Las clínicas y los centros de cirugía ambulatoria, por el contrario, crecerán un 9,43% anualmente, impulsados por los incentivos de los pagadores y los avances tecnológicos que permiten procedimientos ambulatorios de mayor complejidad. Los entornos de atención domiciliaria siguen de cerca, ya que las bombas portátiles y los códigos de reembolso más amplios extienden la terapia a los hogares. El cambio favorece las bolsas y jeringas más pequeñas, lo que obliga a los fabricantes a ajustar sus mezclas de producción. Los hospitales responden formando subsidiarias ambulatorias, pero el equipo de preparación instalado los vincula a los formatos heredados de gran volumen, lo que limita la agilidad.

Por Canal de Distribución: Los Mayoristas Erosionan el Dominio de las Organizaciones de Compra Grupal

Las licitaciones directas y los acuerdos de compra grupal controlaron el 48,65% de las ventas de 2025. Los distribuidores y mayoristas, capaces de realizar entregas rápidas en situaciones de crisis, capturan participación a una CAGR del 9,21% hasta 2031. McKesson, AmerisourceBergen y Cardinal Health amplían la logística refrigerada y los programas de existencias de emergencia para atender esta demanda creciente. Las farmacias en línea siguen siendo un nicho; las estrictas normas de prescripción y los desafíos de la cadena de frío mantienen la penetración modesta a pesar del impulso moderado de la CAGR. Las estrategias de doble fuente ahora ocupan un lugar destacado en los cuadros de mando de adquisiciones, favoreciendo a los fabricantes capaces de suministro omnicanal.

Análisis Geográfico

América del Norte generó el 42,67% de los ingresos globales en 2025 debido a la madurez del mercado y la sustitución incremental por cristaloides equilibrados. El daño causado por el huracán de 2024 que paralizó la planta North Cove de Baxter reveló los riesgos de la producción concentrada; las posteriores directrices de conservación de la FDA y la diversificación de proveedores de las organizaciones de compra grupal tienen efectos duraderos en la estrategia de abastecimiento. El sistema de pagador único de Canadá y el papel de México como ubicación de deslocalización cercana influyen en la dinámica regional, con los menores costos laborales de México atrayendo nueva capacidad orientada a la demanda de EE. UU.

Asia-Pacífico muestra la expansión más rápida con una CAGR del 7,54% hasta 2031, impulsada por el desarrollo de infraestructura en China, India, Vietnam e Indonesia. El Grupo Kelun de China exporta a 80 países, aprovechando las ventajas de costo, mientras que el impulso «Fabricado en India» fortalece la fabricación nacional y la capacidad de exportación. Las naciones del Sudeste Asiático reciben inversión extranjera directa que añade líneas de inyectables estériles, ajustando las cadenas de suministro regionales y reduciendo la dependencia de las importaciones europeas. Los mercados maduros como Japón aún crecen, lo que refleja el aumento de los volúmenes de procedimientos entre las poblaciones envejecidas, equilibrado por los esfuerzos de contención de costos.

Europa representó un porcentaje significativo del gasto global en 2025. Las normas revisadas del Anexo 1 aumentan los gastos de cumplimiento, consolidando la producción entre los grandes actores como Fresenius Kabi y B. Braun. La demografía envejecida continúa impulsando la demanda de referencia, aunque las medidas de austeridad en el sur de Europa y el cambio del Reino Unido hacia la cirugía de día moderan el volumen general. Las directivas de sostenibilidad de la Unión Europea influyen aún más en las decisiones de envasado, favoreciendo las líneas sin PVC que tienen pequeñas primas de precio.

Oriente Medio y África y América del Sur combinados representaron una participación menor de los ingresos de 2025. Los países del Consejo de Cooperación del Golfo invierten en hospitales terciarios que favorecen las soluciones premium listas para usar, mientras que las licitaciones africanas a menudo premian al postor más bajo, beneficiando a los proveedores chinos e indios. La expansión de la atención médica universal de Brasil canaliza una demanda constante, pero somete a los proveedores a topes de precios de referencia que limitan el margen. En general, el crecimiento de los mercados emergentes supera al de las regiones desarrolladas, reequilibrando la cartera geográfica de los productores multinacionales.

Panorama Competitivo

El mercado de solución salina normal para uso parenteral permanece moderadamente concentrado. Baxter, Fresenius Kabi y B. Braun tienen colectivamente una participación global significativa en 2025, aunque el incidente de North Cove demostró que la escala no garantiza la continuidad del suministro. La adquisición de Smiths Medical por parte de ICU Medical por USD 2,4 mil millones señaló un giro hacia soluciones de terapia integrada, combinando bombas con consumibles para capturar flujos de ingresos integrados de mayor margen. Los fabricantes chinos Kelun Group y Cisen Pharmaceutical aprovechan bases de costos ultrabajos para ganar contratos sensibles al precio en África y América Latina, aunque las rigurosas auditorías de calidad limitan su penetración en las licitaciones de América del Norte y Europa Occidental.

La diferenciación estratégica se alinea con las prioridades regionales. Los actores occidentales establecidos invierten en películas sin PVC y compatibilidad con sistemas cerrados para cumplir con los criterios de sostenibilidad y control de infecciones, mientras que los productores asiáticos redoblan la optimización de costos a través de plantas de alto volumen. La innovación de procesos sigue siendo incremental; el llenado automatizado y el monitoreo ambiental en tiempo real son estándar, pero el estatus de producto básico mantiene los gastos en investigación y desarrollo modestos. Los cambios regulatorios ahora exigen planificación de redundancia, favoreciendo a las multinacionales con sitios geográficamente dispersos. Los productores regionales más pequeños se centran en jeringas de lavado de nicho o se posicionan como envasadores por contrato para marcas globales.

Los fabricantes también exploran la agrupación de servicios. Fresenius Kabi ofrece gestión integral de terapia intravenosa, incluidas bombas, accesorios y plataformas electrónicas de inventario que vinculan a los clientes en acuerdos plurianuales. B. Braun captura licitaciones europeas premium combinando bolsas Ecoflac con asociaciones de reciclaje que facilitan el reporte de desvío de residuos de los hospitales. Mientras tanto, las relaciones con los distribuidores se estrechan: McKesson y Cardinal Health firman contratos plurianuales de garantía de suministro que penalizan las entregas incumplidas, elevando el listón de la fiabilidad operativa.

Líderes de la Industria de Solución Salina Normal para Uso Parenteral

Baxter International Inc.

Fresenius Kabi AG

Kelun Group

B. Braun Melsungen AG

ICU Medical, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Según 2 Minute Medicine, a los niños hospitalizados se les deben administrar fluidos isotónicos, como la solución salina normal al 0,9%, en lugar de soluciones hipotónicas para sus necesidades de mantenimiento de rutina.

- Octubre de 2025: B. Braun Medical Inc. (B. Braun), un actor reconocido en terapia de infusión y fabricación farmacéutica, lanzó Midazolam en Inyección de Cloruro de Sodio al 0,8% en el mercado de EE. UU. Las inyecciones sin conservantes se ofrecerán en dos concentraciones: 50 mg en 50 mL y 100 mg en 100 mL.

Alcance del Informe Global del Mercado de Solución Salina Normal para Uso Parenteral

Según el alcance del informe, la solución salina normal para uso parenteral es una solución estéril e isotónica de cloruro de sodio al 0,9% en agua, administrada por vía intravenosa para mantener el equilibrio de líquidos y electrolitos. Se usa comúnmente para hidratación, administración de medicamentos y como vehículo para otras terapias intravenosas. La solución imita de cerca el plasma natural del cuerpo, garantizando un tratamiento seguro y eficaz.

El Mercado de Solución Salina Normal para Uso Parenteral está segmentado por Tipo de Envase (Bolsas Flexibles, Botellas de Plástico y Botellas de Vidrio), Tamaño de Volumen (≤100 mL, 101–250 mL, 251–500 mL y 501–1.000 mL), Aplicación (Inyección Intravenosa, Inyección Intramuscular, Lavado/Bloqueo de Catéter), Usuario Final (Hospitales, Clínicas y Centros de Cirugía Ambulatoria y Entornos de Atención Médica Domiciliaria), Canal de Distribución (Licitaciones Directas y Compras Grupales, Distribuidores/Mayoristas y Farmacias en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Bolsas Flexibles |

| Frascos de Plástico |

| Frascos de Vidrio |

| ≤100 mL |

| 101 - 250 mL |

| 251 - 500 mL |

| 501 - 1.000 mL |

| Inyección Intravenosa |

| Inyección Intramuscular |

| Lavado / Bloqueo de Catéter |

| Hospitales |

| Clínicas y Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Licitaciones Directas y Compras Grupales |

| Distribuidores / Mayoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Envase | Bolsas Flexibles | |

| Frascos de Plástico | ||

| Frascos de Vidrio | ||

| Por Tamaño de Volumen | ≤100 mL | |

| 101 - 250 mL | ||

| 251 - 500 mL | ||

| 501 - 1.000 mL | ||

| Por Aplicación | Inyección Intravenosa | |

| Inyección Intramuscular | ||

| Lavado / Bloqueo de Catéter | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Por Canal de Distribución | Licitaciones Directas y Compras Grupales | |

| Distribuidores / Mayoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Solución Salina Normal para Uso Parenteral para 2031?

Se prevé que el mercado alcance USD 5,53 mil millones para 2031 basándose en una CAGR del 6,74%.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 7,54% hasta 2031, impulsada por el desarrollo hospitalario en China, India y el Sudeste Asiático.

¿Por qué las bolsas intravenosas flexibles están ganando participación frente a los frascos de plástico?

Las bolsas flexibles reducen el espacio de almacenamiento hasta en un 60%, disminuyen el peso del flete y cumplen cada vez más los requisitos de sostenibilidad en las principales licitaciones.

¿Cómo afectó el cierre de la planta de Baxter en 2024 a la dinámica del suministro?

La interrupción eliminó el 60% de la capacidad de fluidos intravenosos de los Estados Unidos, desencadenó declaraciones de escasez de la Administración de Alimentos y Medicamentos y obligó a los hospitales a diversificar proveedores, reformando los contratos de compra.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las soluciones de lavado y bloqueo de catéter, impulsadas por los mandatos de control de infecciones, crecen a una CAGR del 8,65% hasta 2031.

¿Qué estrategias competitivas utilizan los líderes del mercado para mantener su participación?

Los líderes invierten en envases sin PVC, redundancia geográfica y paquetes de productos integrados que combinan solución salina con bombas de infusión y accesorios.

Última actualización de la página el: