Tamaño y Participación del Mercado de Dispositivos Anticonceptivos Intrauterinos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

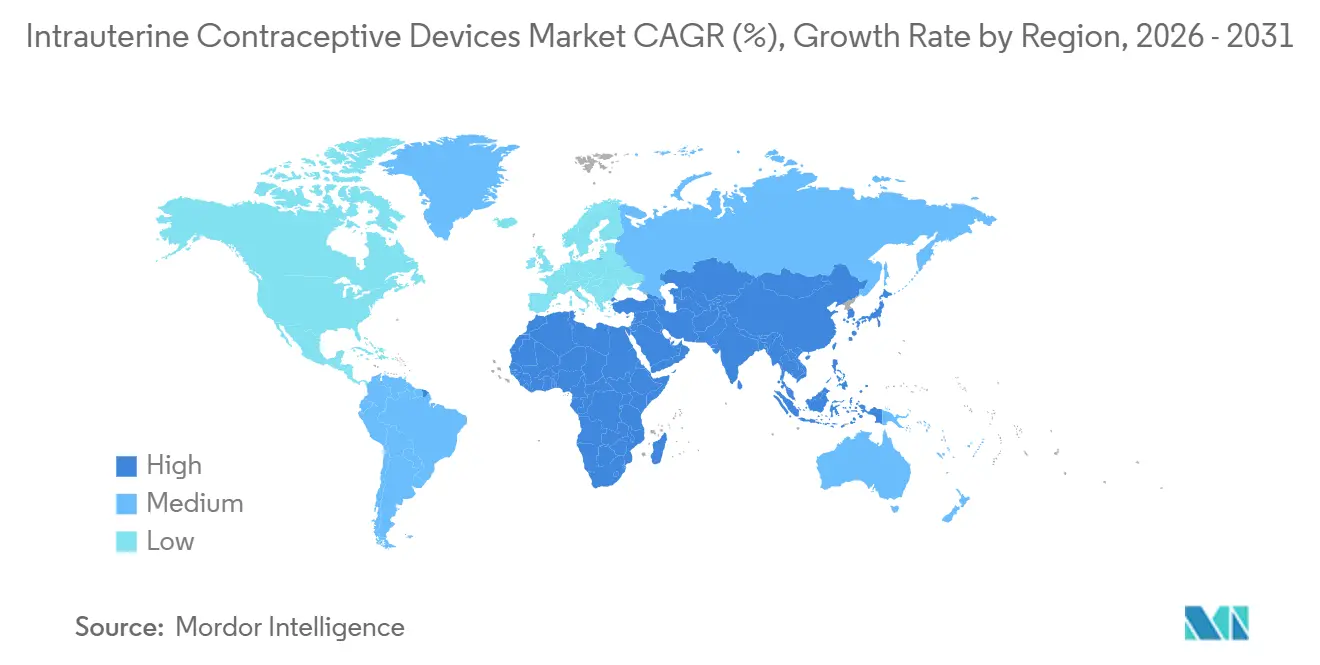

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos Anticonceptivos Intrauterinos por Mordor Intelligence

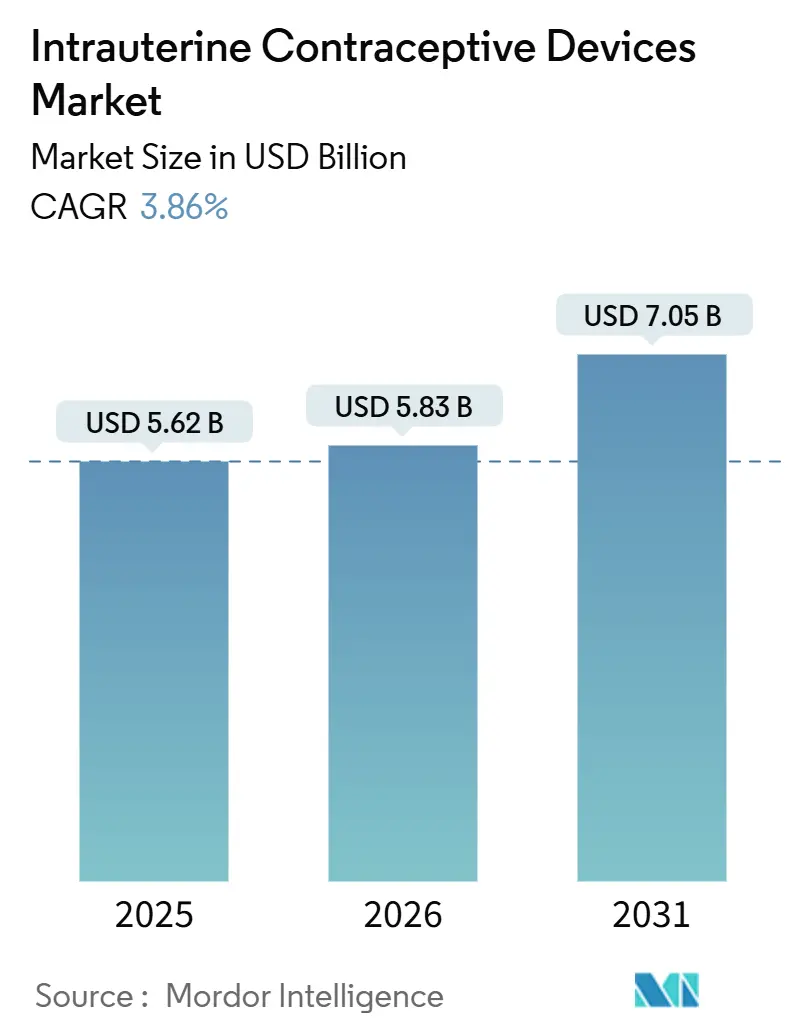

Se espera que el tamaño del Mercado de Dispositivos Anticonceptivos Intrauterinos aumente de USD 5,62 mil millones en 2025 a USD 5,83 mil millones en 2026 y alcance USD 7,05 mil millones en 2031, creciendo a una CAGR del 3,86% durante 2026-2031.

La demanda continúa pivotando desde los métodos de acción corta hacia alternativas reversibles de acción prolongada, dado que una sola inserción de DIU ofrece hasta diez años de protección contra el embarazo, elimina el riesgo de incumplimiento diario y reduce los costos de atención por paciente en los programas de financiación pública. Los pagadores están respondiendo elevando los topes de reembolso para los DIU, mientras que los proveedores amplían los protocolos de delegación de tareas que permiten a enfermeras y parteras realizar inserciones en entornos de atención primaria. Los modelos de cobre siguen dominando gracias a su perfil libre de hormonas y su bajo costo unitario. Sin embargo, los sistemas de levonorgestrel avanzan más rápidamente impulsados por indicaciones duales que combinan la anticoncepción con el tratamiento del sangrado menstrual abundante.

Conclusiones Clave del Informe

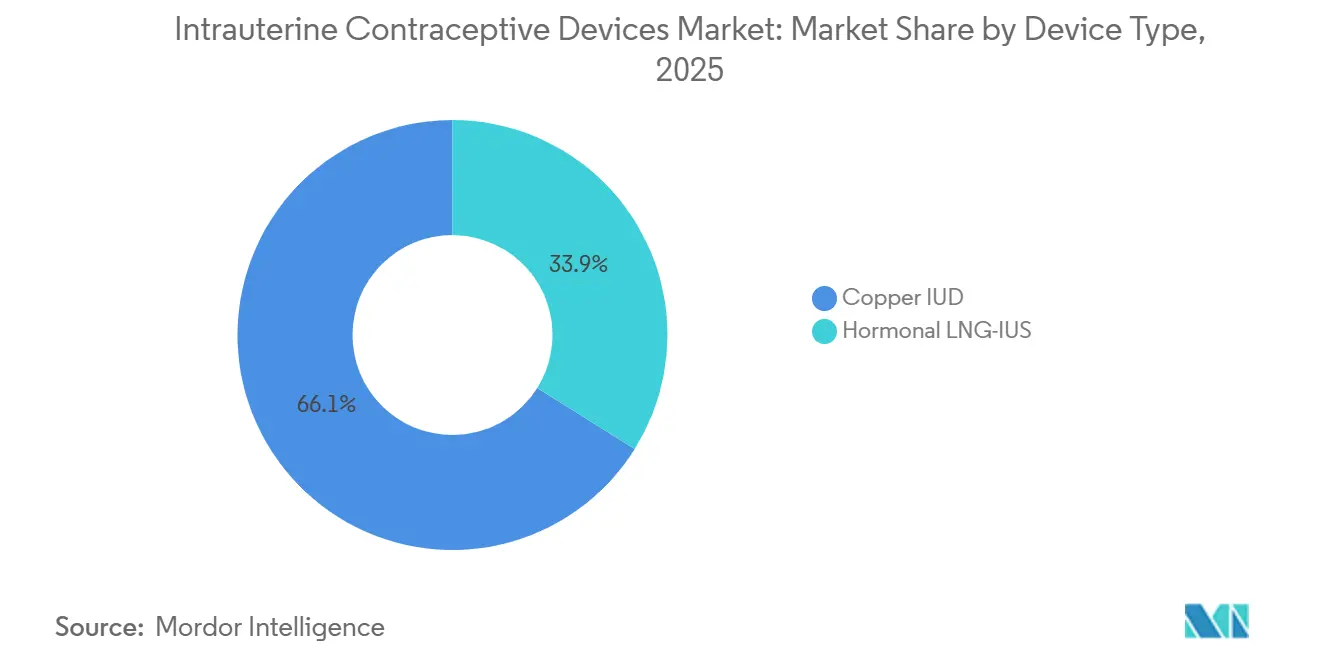

- Por tipo de dispositivo, los DIU de cobre lideraron con el 66,10% de la participación del mercado de dispositivos anticonceptivos intrauterinos en 2025. Se prevé que el SIU hormonal de levonorgestrel se expanda a una CAGR del 6,25% hasta 2031.

- Por indicación, la anticoncepción representó el 78,80% del mercado de dispositivos anticonceptivos intrauterinos en 2025. La protección endometrial durante la terapia de reemplazo hormonal avanza a una CAGR del 9,28% hasta 2031.

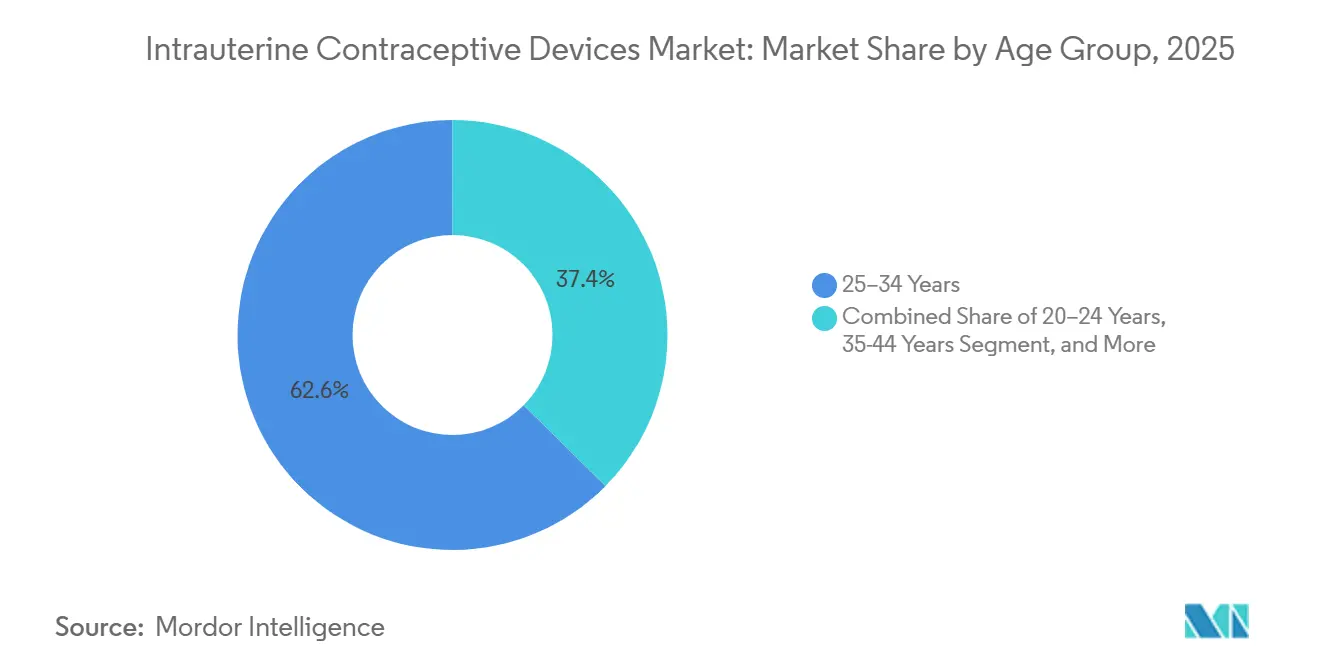

- Por grupo de edad, las mujeres de 25 a 34 años representaron el 62,60% en 2025. La cohorte de menores de 20 años registra la CAGR proyectada más alta, del 7,28%, hasta 2031.

- Por usuario final, los hospitales representaron el 58,07% en 2025. Los centros de salud comunitarios crecen a una CAGR del 6,75% hasta 2031.

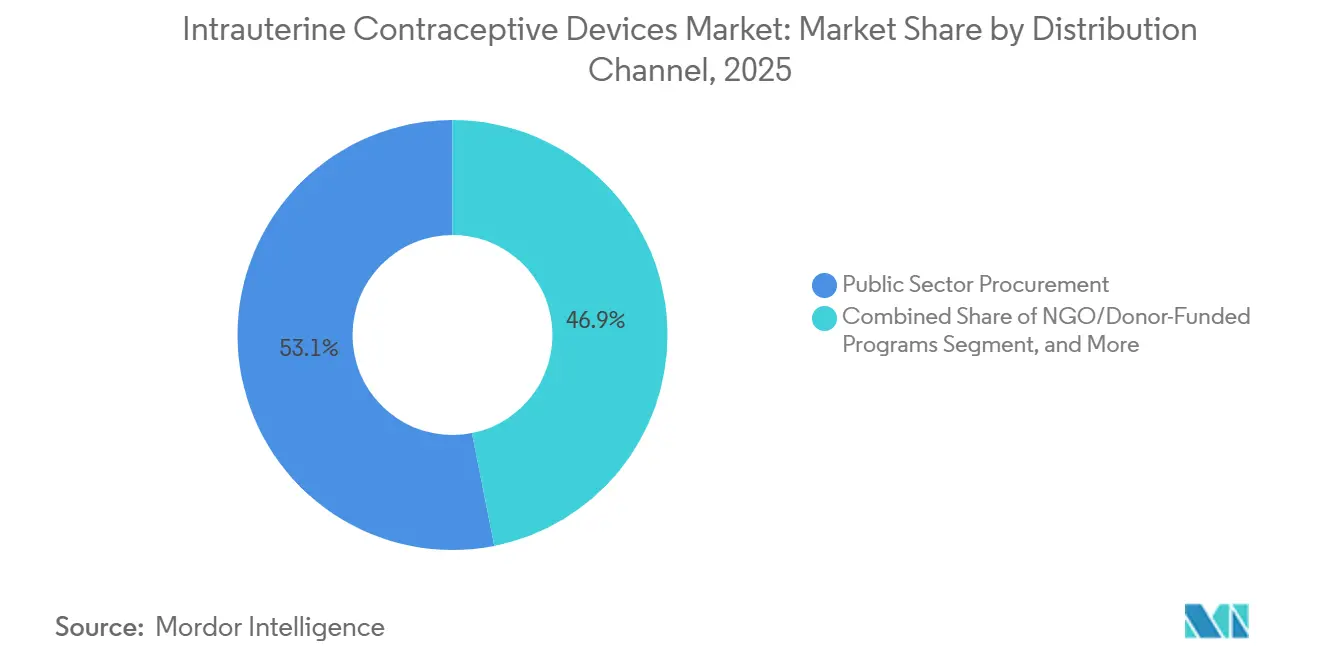

- Por canal de distribución, la adquisición pública representó el 53,11% en 2025. Los programas financiados por ONG crecen a una CAGR del 7,63% hasta 2031.

- Por geografía, América del Norte representó el 39,90% en 2025. Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos Anticonceptivos Intrauterinos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~ ) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Innovación tecnológica que conduce a anticonceptivos más eficaces y con menos efectos secundarios | +1.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de anticonceptivos reversibles de acción prolongada (ARAP) | +1.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales y políticas de apoyo | +0.9% | Asia-Pacífico, América Latina, África Subsahariana | Corto plazo (≤ 2 años) |

| Recomendaciones favorables de organizaciones mundiales de salud | +0.7% | Global, con efecto expansivo hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Tendencia creciente al retraso de la maternidad | +1.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la comercialización social liderada por ONG y distribución público-privada | +0.9% | Asia-Pacífico, América Latina, África Subsahariana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Innovación Tecnológica que Conduce a Anticonceptivos Más Eficaces y con Menos Efectos Secundarios

Los nuevos materiales y enfoques de ingeniería están redefiniendo los dispositivos de cobre. El MIUDELLA, autorizado por la FDA, utiliza un armazón de nitinol y un 50% menos de cobre, manteniendo una eficacia del 99%, lo que reduce el dolor y el sangrado abundante previamente asociados a los diseños convencionales. Los equipos de investigación están probando armazones flexibles a base de hierro que podrían reducir las respuestas inflamatorias sin comprometer la eficacia anticonceptiva. Estas mejoras son más relevantes en mercados donde el temor a los eventos adversos aún frena la adopción, y otorgan a los proveedores una ventaja con precios premium vinculados a una mayor comodidad para el usuario. El Kyleena de Bayer utiliza una carga hormonal de 19,5 mg y un insertador de 3,8 mm, reduciendo las puntuaciones de dolor en la inserción en un 30% en comparación con los predecesores de 52 mg, lo que eleva la continuación a los 12 meses al 88%. Estos refinamientos hacen que el mercado de dispositivos anticonceptivos intrauterinos sea más atractivo para los usuarios primerizos y los pacientes más jóvenes que anteriormente preferían las opciones de acción corta.

Creciente Demanda de Anticonceptivos Reversibles de Acción Prolongada (ARAP)

Los proveedores de atención médica están orientando a los pacientes hacia dispositivos que no requieren acción diaria y tienen una tasa de fracaso en el primer año inferior al 1%.[1]Fondo de Población de las Naciones Unidas, "Adquisición y Distribución de Anticonceptivos," UNFPA.ORG Las mujeres de 25 a 34 años ya representan casi dos tercios del uso de DIU, lo que refleja su deseo de protección prolongada mientras posponen los embarazos. Las directrices de práctica actualizadas de los Estados Unidos en 2024 sitúan los ARAP en primer lugar en los guiones de asesoramiento, un movimiento que probablemente se extenderá a otros protocolos nacionales.

La fertilidad global cayó a 2,3 nacimientos por mujer en 2025, con Asia Oriental en 1,2 y Europa Meridional en 1,3. Los usuarios que posponen la maternidad valoran ahora los métodos que eliminan la adherencia diaria y equiparan la esterilización en eficacia, una percepción que impulsa el mercado de dispositivos anticonceptivos intrauterinos.[2]Centros para el Control y la Prevención de Enfermedades, "Recomendaciones de Práctica Seleccionadas de los EE. UU. para el Uso de Anticonceptivos," CDC, cdc.gov Una encuesta de Guttmacher de 2024 realizada en 15 países mostró que el 62% de los usuarios de ARAP citaron la comodidad de «colocar y olvidar» como la razón principal para elegir un DIU, frente al 38% de los métodos de acción corta. La adopción sigue de cerca la participación femenina en la fuerza laboral por encima del 55%, lo que subraya el vínculo entre el empoderamiento económico y la demanda sostenida de anticonceptivos.

Iniciativas Gubernamentales y Políticas de Apoyo

Los programas de adquisición pública se están ampliando en Kenia, Nigeria y Vietnam, combinando la provisión gratuita de dispositivos, la capacitación de proveedores y las mejoras en la cadena de suministro que abordan conjuntamente las barreras de costo y acceso. Los hospitales públicos de Kenia comenzaron a ofrecer DIU hormonales sin costo en 2024, ampliando el acceso más allá de las clínicas privadas.[3]Fondo de Población de las Naciones Unidas, "Informe de Medición del Desempeño de Suministros de UNFPA 2023," UNFPA, unfpa.org Modelos similares en Nigeria tienen como objetivo elevar la prevalencia de métodos modernos al 27% para 2026.

Recomendaciones Favorables de Organizaciones Mundiales de Salud

La Organización Mundial de la Salud incluye los DIU en la atención anticonceptiva esencial y ofrece herramientas técnicas para ayudar a los ministerios a incorporarlos en los formularios nacionales.[4]Organización Mundial de la Salud, "Anticoncepción," OMS, who.intLa Fundación Internacional de Acceso a Anticonceptivos ha donado más de 250.000 dispositivos hormonales a entornos con recursos limitados, vinculando el suministro a la tutoría práctica de proveedores. La Organización Mundial de la Salud trasladó a las mujeres nulíparas y adolescentes a la elegibilidad de Categoría 1 en su guía de 2024, señalando que no existen restricciones para los DIU de cobre u hormonales. El Colegio Americano de Obstetras y Ginecólogos respaldó esa postura en 2025 al calificar los DIU como anticonceptivos de primera línea para todas las edades. Estos respaldos desbloquean cambios de política que obligan a los pagadores a incluir al menos un DIU en los formularios anticonceptivos, acelerando la incorporación del mercado de dispositivos anticonceptivos intrauterinos en las vías de atención habitual en entornos de ingresos altos y medios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Efectos secundarios y complicaciones | –0.8% | Global (más agudo donde la atención especializada es escasa) | Corto plazo (≤ 2 años) |

| Oposición cultural y religiosa más baja concienciación | –1.1% | Oriente Medio, África, Asia rural, regiones conservadoras de los EE. UU. | Largo plazo (≥ 4 años) |

| Escasez de proveedores capacitados para las inserciones | –0.7% | Mercados emergentes, zonas remotas en todo el mundo | Mediano plazo (2-4 años) |

| Alto costo inicial del dispositivo y la inserción | –0.6% | Países de bajos ingresos, grupos sin seguro en mercados de altos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Efectos Secundarios y Complicaciones

El sangrado abundante, los cólicos y las inserciones mal colocadas siguen siendo los principales factores disuasorios. Un estudio de 2024 en la Revista Internacional de Farmacéutica vincula la formulación polimérica y las condiciones de curado con la liberación variable de LNG, lo que puede influir en la aparición de eventos adversos.[5]Revista Internacional de Farmacéutica, "Uniformidad del Contenido de Fármaco y Tasa de Liberación de los Sistemas de Levonorgestrel," sciencedirect.com La habilidad del proveedor también importa; las tasas de mala posición son casi el doble cuando los médicos generalistas insertan los dispositivos en comparación con los especialistas en obstetricia y ginecología. Los cambios en el sangrado y el dolor en la inserción aún conducen a una discontinuación del 22% entre los usuarios de cobre y del 14% entre los usuarios de levonorgestrel en 12 meses, según un metaanálisis de 2025 de 47 estudios.[6]Editores de la Revista Anticoncepción, "Innovaciones en el Diseño de DIU y Resultados Clínicos," CONTRACEPTIONJOURNAL.ORG Incluso las bajas tasas de perforación desencadenan demandas por negligencia, elevando las primas de responsabilidad para las clínicas. Estas realidades frenan el entusiasmo de los proveedores en áreas con recursos limitados, moderando la expansión del mercado de dispositivos anticonceptivos intrauterinos a pesar de la alta necesidad insatisfecha.

Oposición Cultural y Religiosa Combinada con Falta de Concienciación

Los conceptos erróneos de que los DIU causan aborto o infertilidad permanente persisten en partes del África Subsahariana y Oriente Medio. Las encuestas comunitarias en las regiones de Afar y Somali de Etiopía encontraron que las preocupaciones religiosas son la principal barrera para el uso de anticonceptivos modernos. Narrativas comparables dan forma a las recientes restricciones estatales de los EE. UU. sobre la cobertura de Medicaid para los DIU, subrayando la influencia de la ideología en la política y la elección personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El SIU-LNG Hormonal Gana Terreno a Pesar del Dominio del Cobre

Los modelos de cobre capturaron el 66,10% de la participación del mercado de dispositivos anticonceptivos intrauterinos en 2025, impulsados por su atractivo libre de hormonas y su bajo costo de dispositivo. Los sistemas de levonorgestrel crecen a una CAGR del 6,25% porque tratan el sangrado menstrual abundante mientras previenen el embarazo, lo que permite a las aseguradoras asignar gastos en dos categorías de beneficios. Esta doble utilidad aumenta la disposición a financiar precios de dispositivos más altos que, no obstante, son inferiores al costo de USD 15.000-25.000 de la histerectomía o la ablación. La aprobación en febrero de 2025 del MIUDELLA, con un armazón flexible de nitinol y cobre reducido, ilustra cómo los refinamientos de ingeniería abordan las históricas quejas de dolor y sangrado, impulsando la aceptación en regiones donde los efectos secundarios antes limitaban la adopción. Los equipos académicos que persiguen armazones a base de hierro destacan una posible próxima clase de productos no hormonales con perfiles inflamatorios más suaves que podrían atraer a usuarios que anteriormente evitaban los modelos de cobre.

Los fabricantes también están mejorando la eficiencia de la cadena de suministro para reducir los costos de producción, un cambio que respalda las licitaciones del sector público que buscan volúmenes a granel a precios modestos. Dadas estas tendencias, las unidades de cobre seguirán siendo líderes en volumen. Sin embargo, los dispositivos hormonales están destinados a capturar una participación de valor incremental a medida que los topes de reembolso más altos en Europa y América del Norte favorecen los precios premium.

Por Indicación: La Anticoncepción Domina, la Protección para TRH se Dispara

La anticoncepción representó el 78,80% del tamaño del mercado de dispositivos anticonceptivos intrauterinos en 2025. La protección endometrial durante la terapia de reemplazo hormonal muestra el crecimiento más rápido con una CAGR del 9,28% desde que los respaldos de la Sociedad Norteamericana de Menopausia revivieron el uso sistémico de estrógenos para mujeres menores de 60 años. La etiqueta vinculada a la TRH de Mirena permite a los ginecólogos atender tanto la anticoncepción como el manejo de los síntomas menopáusicos con un solo dispositivo, añadiendo atractivo entre las mujeres perimenopáusicas.

El tratamiento del sangrado abundante está creciendo a medida que los médicos de atención primaria cambian el manejo de primera línea de los medicamentos orales a la inserción de DIU. Los fabricantes diversifican los flujos de ingresos hacia las cohortes menopáusicas, cubriendo el riesgo frente a la disminución de las poblaciones en edad fértil, pero manteniendo la relevancia del mercado de dispositivos anticonceptivos intrauterinos a lo largo de las etapas de la vida.

Por Grupo de Edad: La Adopción Juvenil se Acelera en Medio del Uso Adulto Establecido

Las mujeres de 25 a 34 años representaron el 62,60% de los nacimientos en 2025 porque este grupo espacía activamente los nacimientos durante la consolidación profesional. Las menores de 20 años crecen a una CAGR del 7,28%, habilitadas por clínicas extraescolares y leyes de consentimiento revisadas que permiten inserciones el mismo día sin permiso de los padres. Los farmacéuticos de California ahora pueden prescribir y derivar para la colocación de DIU, lo que reduce las brechas de acceso para los adolescentes que buscan servicios confidenciales.

Las mujeres de 35 a 44 años adoptan dispositivos para espaciar o controlar el sangrado abundante a medida que se acercan a la menopausia, mientras que la cohorte de más de 44 años muestra una adopción incipiente pero inesperada para la protección durante la TRH. Estos cambios amplían la diversificación por edad en el mercado de dispositivos anticonceptivos intrauterinos. Los movimientos de política que permiten el acceso confidencial de los jóvenes y el asesoramiento en las escuelas también influyen en la adopción. Mientras tanto, la adopción entre las mujeres mayores de 35 años se mantiene estable, ya que muchas buscan un espaciamiento confiable después de completar sus familias pero evitan la esterilización permanente.

Por Usuario Final: Los Centros de Salud Comunitarios Interrumpen la Hegemonía Hospitalaria

Los hospitales representaron el 58,07% de las colocaciones en 2025, impulsados por las inserciones posparto. Sin embargo, los centros de salud comunitarios avanzan a una CAGR del 6,75% porque la delegación de tareas a enfermeras y parteras acorta los tiempos de espera y llega a los usuarios sin seguro. Un estudio de Health Affairs señaló que los beneficiarios de Medicaid tenían 2,3 veces más probabilidades de seleccionar un ARAP cuando se les ofrecía en su punto de atención habitual en lugar de mediante derivación hospitalaria. Las clínicas especializadas de ginecología y obstetricia mantienen una base leal entre las mujeres con seguro privado, mientras que los centros de planificación familiar continúan sirviendo como proveedores de red de seguridad para las poblaciones sin seguro.

Por Canal de Distribución: Los Programas de ONG Superan a la Adquisición Pública

Las licitaciones gubernamentales aún representaron el 53,11% de la participación del mercado de dispositivos anticonceptivos intrauterinos en 2025, pero los programas de ONG crecen a una CAGR del 7,63% a medida que los donantes avanzan hacia los objetivos de anticoncepción para 2030. La comercialización social de DKT International reduce los precios a USD 1-3, captando a mujeres más allá de las clínicas estatales. Las consultas privadas y las farmacias minoristas están ganando impulso en las economías de ingresos medios, donde los pagos de bolsillo se alinean con las preferencias de los consumidores por la conveniencia.

Los socios de telemedicina ahora combinan el asesoramiento virtual con la inserción en clínica en dos visitas en lugar de tres, una eficiencia que resuena entre los usuarios urbanos con conocimientos tecnológicos. Estos modelos híbridos insinúan cadenas de suministro en evolución que pueden redefinir las métricas de valor en el mercado de dispositivos anticonceptivos intrauterinos.

Análisis Geográfico

América del Norte retuvo el 39,90% de la participación del mercado de dispositivos anticonceptivos intrauterinos en 2025, impulsada por la expansión de Medicaid en 12 estados y las reglas de copago cero bajo la Ley de Cuidado de Salud Asequible. Los Estados Unidos contribuyeron aproximadamente tres cuartas partes del volumen regional, mientras que los planes provinciales de Canadá añadieron cobertura de dispositivos en 2024. Entre 2026 y 2031, se prevé que la región mantenga un crecimiento de un solo dígito medio a medida que los pagadores vinculen el reembolso a las tasas de continuación que favorecen la longevidad del DIU.

Asia-Pacífico está creciendo más rápido, con una CAGR del 6,45%. El cambio de política de China hacia familias más numerosas amplifica la demanda de anticoncepción reversible, y el programa gratuito de DIU ampliado de India amplía el acceso rural. Indonesia, Vietnam y Filipinas siguen con la adopción de clase media de sistemas de levonorgestrel que abordan el sangrado abundante. A pesar de la sensibilidad al precio, los subsidios de donantes y la fabricación nacional mantienen el mercado de dispositivos anticonceptivos intrauterinos asequible en los segmentos de menores ingresos.

Oriente Medio y África son las regiones de más rápido crecimiento a medida que las iniciativas multilaterales amplían la disponibilidad de productos y la capacidad de los proveedores, aunque la resistencia cultural aún frena la penetración absoluta. La Asociación de Suministros de UNFPA ahora cubre 54 países, con la disponibilidad de DIU en sitios de atención secundaria que aumentó al 65% en 2024. La prevalencia promedio de métodos modernos en el África Subsahariana se sitúa en el 28,4%, y solo el 9,6% de las mujeres utilizan métodos de acción prolongada, lo que destaca el vasto potencial sin explotar a medida que avanzan la capacitación y la divulgación.

Panorama Competitivo

El sector está moderadamente fragmentado. Bayer AG, CooperSurgical y Organon aprovechan una amplia distribución global y valor de marca, mientras que actores de nicho como Sebela Women's Health captan atención con diferenciadores de producto que reducen la incomodidad del usuario. El Paragard de CooperSurgical sigue siendo el único DIU no hormonal aprobado por la FDA en los EE. UU., sustentando flujos de caja estables. El lanzamiento del MIUDELLA de Sebela demuestra cómo la innovación puede ganar participación incluso en mercados maduros, lo que lleva a los titulares a invertir en flexibilidad del armazón y optimización de la superficie metálica. La colaboración académico-industrial se intensifica en torno a metales alternativos y conceptos de doble protección que incorporan la liberación de antirretrovirales para la prevención del VIH.

Los productores regionales, especialmente en India y China, socavan a las marcas globales en precio, consolidando su dominio en las licitaciones públicas. Las adquisiciones estratégicas y los acuerdos de cofabricación se están proliferando a medida que las empresas buscan sinergias de costos y una entrada más rápida al mercado.

Líderes de la Industria de Dispositivos Anticonceptivos Intrauterinos

-

Abbvie Inc (Allergan Plc)

-

Bayer AG

-

CooperSurgical Inc.

-

DKT International

-

EUROGINE, S.L

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Plan A de NEXT Life Sciences introdujo Vasalgel, un anticonceptivo masculino reversible y no hormonal. Esta innovación de acción prolongada ganó una tracción significativa entre hombres, parejas y médicos, atendiendo una demanda de mercado de larga data.

- Enero de 2025: Bayer recibió la aprobación de la FDA para un SIU de levonorgestrel de 3 años con una carga hormonal de 13,5 mg diseñado para mujeres de 18 a 25 años.

- Enero de 2025: 49Care lanzó Yanae, un DIU de cobre con insertador flexible, en las farmacias canadienses con un precio minorista de USD 140.

- Octubre de 2025: Sebela Women's Health obtuvo un premio de la revista Anticoncepción por los datos de Fase III sobre MIUDELLA, su sistema intrauterino de cobre.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos intrauterinos anticonceptivos como los ingresos anuales generados por nuevos sistemas de cobre y hormonales que se insertan en el útero para la prevención del embarazo a largo plazo, en todos los canales de usuarios finales clínicos.

Según Mordor Intelligence, se excluyen los dispositivos reacondicionados, los diafragmas, los implantes anticonceptivos y los DIU de cobre de uso de emergencia vendidos fuera de los entornos habituales de planificación familiar.

Descripción general de la segmentación

-

Por Tipo de Dispositivo

- SIU-LNG Hormonal

- DIU de Cobre

-

Por Indicación

- Anticoncepción

- Tratamiento del Sangrado Menstrual Abundante

- Protección Endometrial durante la TRH

-

Por Grupo de Edad

- Menores de 20 Años

- 20-24 Años

- 25-34 Años

- 35-44 Años

- Mayores de 44 Años

-

Por Usuario Final

- Hospitales

- Clínicas de Ginecología y Obstetricia

- Centros de Salud Comunitarios

- Centros de Planificación Familiar y Salud Sexual

- Programas de Inserción en el Hogar Habilitados por Telesalud

-

Por Canal de Distribución

- Adquisición del Sector Público

- Clínicas Privadas y Venta Minorista

- Programas Financiados por ONG/Donantes

- Comercio Electrónico en Línea y Farmacia

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a obstetras, responsables de adquisiciones hospitalarias y gestores de cadenas de suministro de ONG en América del Norte, India, Nigeria y Brasil. Estas conversaciones aclararon las tarifas de inserción en el mundo real, los cambios en la combinación pública frente a privada, las tasas de conversión de cobre a hormonal y la vida útil esperada de los dispositivos, lo que nos dio confianza para refinar los impulsores del modelo identificados durante el trabajo de escritorio.

Investigación documental

Comenzamos con conjuntos de datos abiertos del panel de planificación familiar de la OMS, los archivos de adquisición de productos anticonceptivos del UNFPA, la Encuesta Nacional de Crecimiento Familiar del CDC, los códigos de ventas de control de natalidad de Eurostat y las Encuestas Demográficas y de Salud, que revelaron la adopción por cohorte de edad, los valores de licitación del sector público y las importaciones unitarias. Los formularios 10-K de las empresas, los registros de dispositivos de la FDA y los informes de asociaciones comerciales (FIGO, ACOG) anclaron los precios de venta promedio y los ciclos de actualización tecnológica. Las consultas de pago en D&B Hoovers y Dow Jones Factiva completaron las divisiones de ingresos recientes y los plazos de lanzamiento. Las fuentes citadas aquí son ilustrativas; se revisaron muchas referencias adicionales durante la validación.

Dimensionamiento del mercado y previsión

Se construyó un grupo de demanda descendente a partir de la población femenina en edad reproductiva, la prevalencia de métodos modernos y las tasas de penetración de DIU, que luego se multiplican por los ASP ponderados. Algunas consolidaciones ascendentes de los envíos de dispositivos de los principales proveedores verificaron la plausibilidad total. Variables clave como los presupuestos de adquisición, las políticas de inserción posparto, las primas de precio de los sistemas hormonales y las tasas de discontinuación específicas por región impulsan una regresión multivariante que proyecta el valor hasta 2030. Los años con brechas en las divulgaciones de envíos se cubren con curvas de escenarios alineadas al consenso de las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de tres niveles: indicadores automáticos de varianza, revisión por pares de analistas senior y recontactos trimestrales cuando surgen impactos de políticas o retiros del mercado. Los informes se actualizan cada doce meses; se emiten parches provisionales si eventos materiales modifican nuestra línea de base.

Por qué nuestra línea de base de dispositivos intrauterinos anticonceptivos es confiable

Las estimaciones publicadas divergen porque las empresas enmarcan el alcance, el precio y la cadencia de actualización de manera diferente. Las exclusiones disciplinadas de Mordor, el modelado de doble vía y el ritmo de actualización anual mantienen nuestras cifras fundamentadas para los planificadores. La desviación del alcance, las canastas de dispositivos mixtos y el momento de la conversión de divisas explican la mayoría de las brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| $5,62 mil millones (2025) | Mordor Intelligence | - |

| $4,30 mil millones (2025) | Global Consultancy A | Excluye los volúmenes de ONG; utiliza precios de fábrica. |

| $6,47 mil millones (2024) | Industry Journal B | Combina los DIU con los implantes subdérmicos, inflando el año base. |

| $4,56 mil millones (2024) | Regional Consultancy C | Modela únicamente los dispositivos de cobre en el grupo de ingresos. |

La comparación muestra que, una vez eliminadas las diferencias en las combinaciones de dispositivos y las coberturas de canales, la línea de base equilibrada y transparente de Mordor, anclada en variables claramente citadas y pasos reproducibles, sigue siendo el punto de referencia confiable para los equipos de estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos anticonceptivos intrauterinos?

El tamaño del mercado de dispositivos anticonceptivos intrauterinos se sitúa en USD 5,83 mil millones en 2026 y se proyecta que alcance USD 7,05 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de dispositivos anticonceptivos intrauterinos?

Entre 2026 y 2031, se prevé que el mercado se expanda a una CAGR del 3,86%.

¿Qué tipo de dispositivo lidera las ventas globales?

Los DIU de cobre representaron el 66,10% de la participación del mercado de dispositivos anticonceptivos intrauterinos en 2025.

¿Qué región muestra el mayor impulso de crecimiento?

Se prevé que Asia-Pacífico registre la CAGR regional más rápida del 6,45% hasta 2031.

¿Qué factor impulsa más la adopción entre adolescentes?

Las leyes de consentimiento revisadas y los programas de inserción el mismo día en las escuelas impulsan una CAGR del 7,28% en la cohorte de menores de 20 años.

¿Qué empresa obtuvo recientemente la aprobación de la FDA para un SIU de menor duración?

Bayer obtuvo la aprobación en enero de 2025 para un SIU de levonorgestrel de 3 años dirigido a mujeres más jóvenes.

Última actualización de la página el: