Tamaño y Participación del Mercado de Dispositivos Anticonceptivos en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

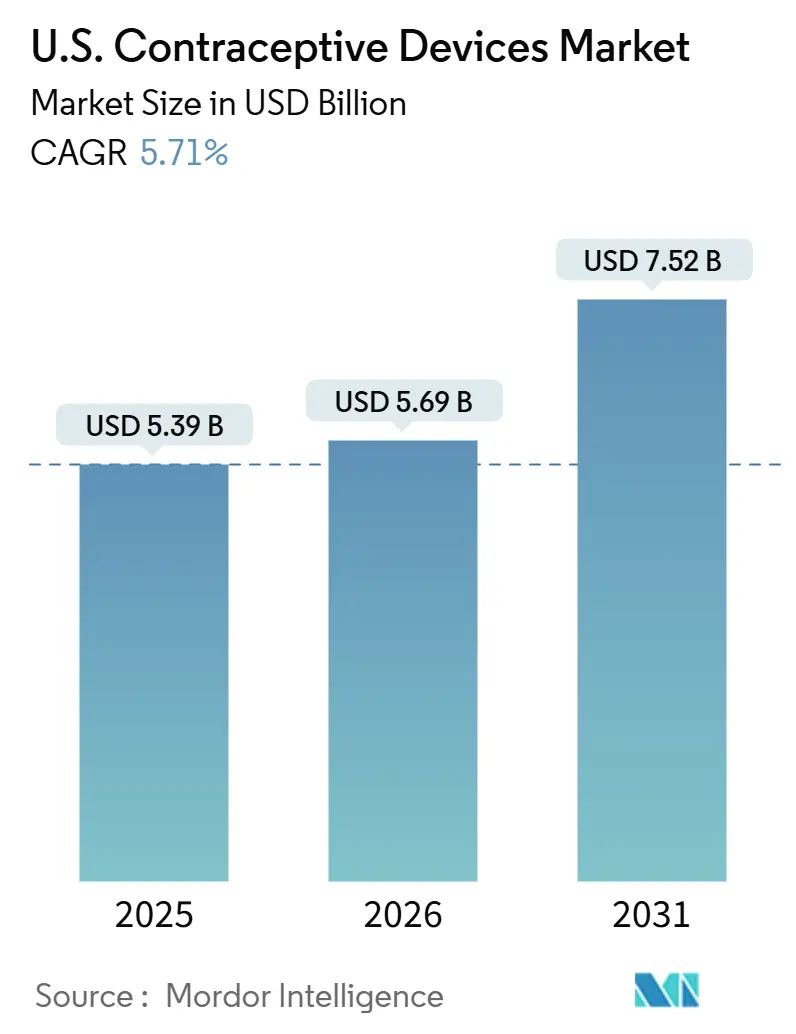

| Tamaño del mercado en el año base (2025) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Anticonceptivos en EE. UU. por Mordor Intelligence

El tamaño del Mercado de Dispositivos Anticonceptivos en EE. UU. fue valorado en USD 5.390 millones en 2025 y se estima que crecerá desde USD 5.690 millones en 2026 hasta alcanzar USD 7.520 millones en 2031, a una CAGR del 5,71% durante el período de pronóstico (2026-2031).

El crecimiento se mantiene estable a pesar de la turbulencia regulatoria posterior a Dobbs, ya que los consumidores otorgan mayor prioridad a la autonomía reproductiva, la cobertura de Medicaid se amplía y los beneficios patrocinados por empleadores añaden impulso. Los anticonceptivos reversibles de larga duración (LARC, por sus siglas en inglés) ganan popularidad debido a su eficacia superior y comodidad, mientras que los canales directos al consumidor y la telesalud simplifican el acceso y reducen la necesidad de visitas presenciales. Las mejoras tecnológicas, como las herramientas de inserción de DIU menos dolorosas, abordan las barreras históricas de adopción y amplían el atractivo más allá de los grupos demográficos tradicionales. La inversión paralela en investigación y desarrollo de anticonceptivos masculinos señala una visión en evolución de la responsabilidad compartida, y las farmacias minoristas consolidan su papel como puntos de acceso fundamentales, incluso cuando las plataformas en línea registran el crecimiento más rápido. Los litigios en curso vinculados a eventos adversos de los DIU y el rechazo cultural en determinadas regiones moderan, pero no desvían, la demanda general.

Conclusiones Clave del Informe

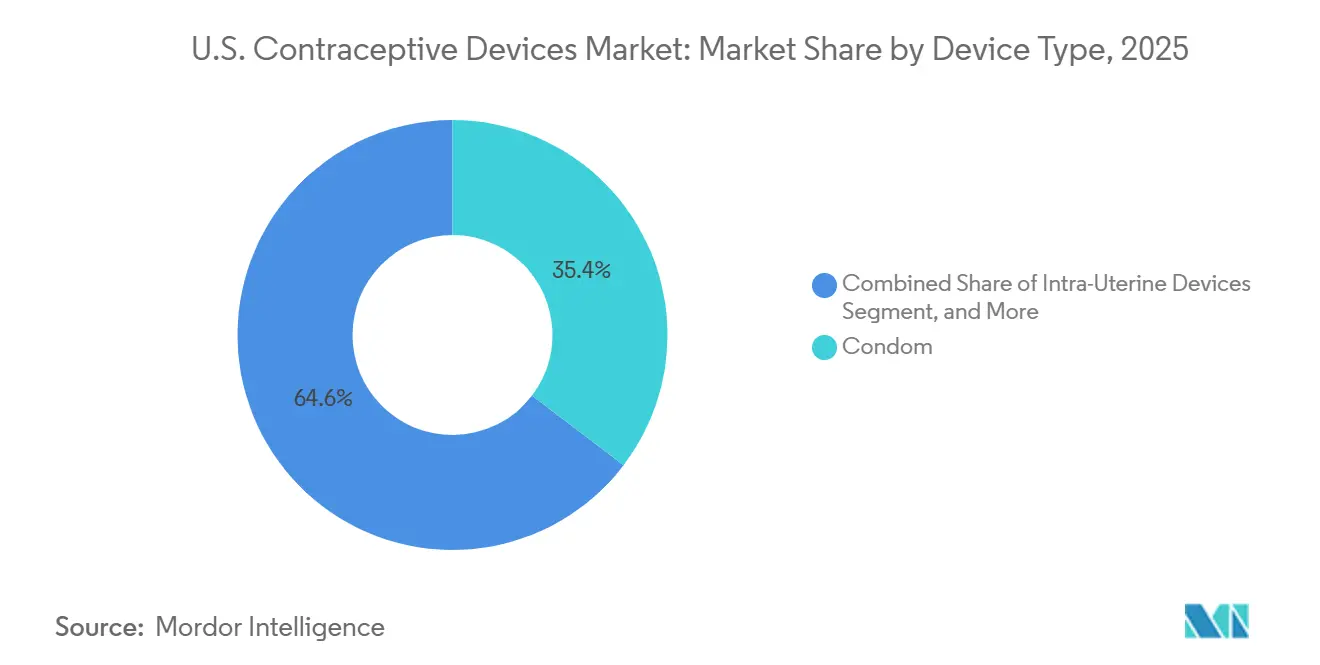

- Por tipo de dispositivo, los preservativos lideraron con el 35,36% de la participación del mercado de dispositivos anticonceptivos de los Estados Unidos en 2025; se prevé que los DIU hormonales crezcan a una CAGR del 8,43% hasta 2031.

- Por tecnología, los dispositivos no hormonales controlaron el 56,56% del tamaño del mercado de dispositivos anticonceptivos de los Estados Unidos en 2025, mientras que se proyecta que los dispositivos hormonales se expandan a una CAGR del 7,98% hasta 2031.

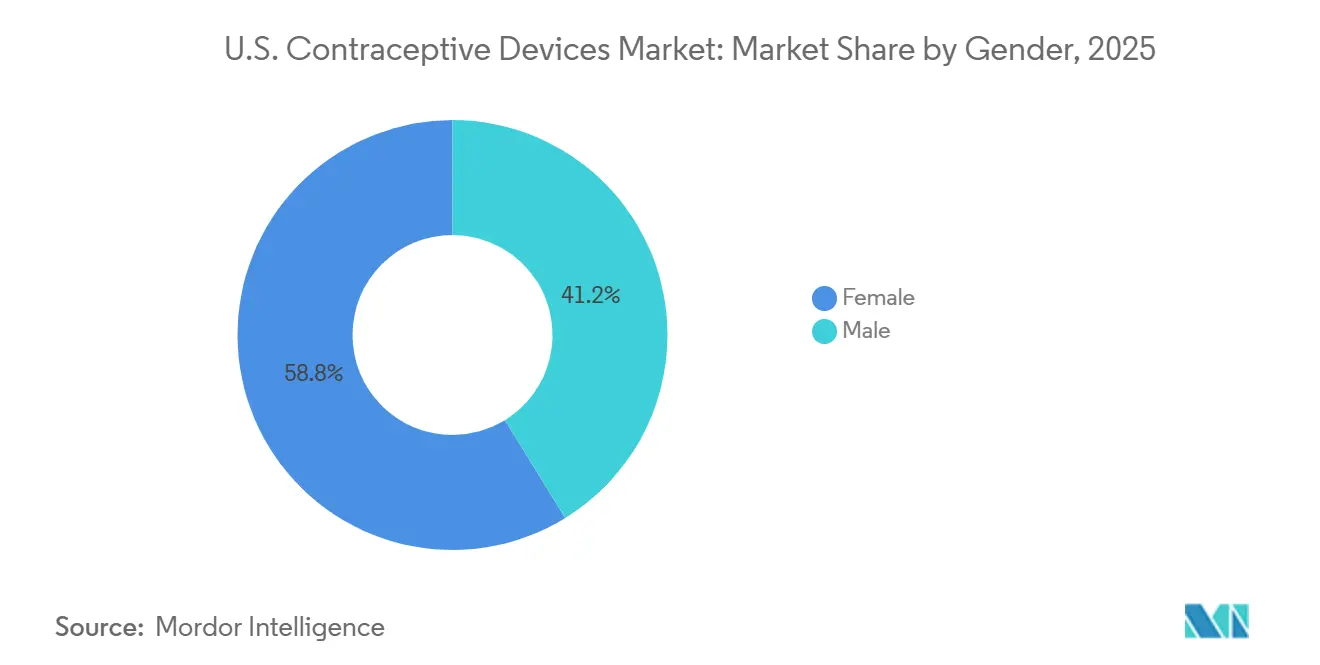

- Por género, los productos orientados al sexo femenino representaron el 58,58% de la participación del mercado de dispositivos anticonceptivos de los Estados Unidos en 2025; se prevé que los anticonceptivos masculinos registren una CAGR del 7,01% hasta 2031.

- Por usuario final, los usuarios de atención domiciliaria e individuales representaron el 66,56% del mercado en 2025; las clínicas y los centros de salud comunitarios avanzan a una CAGR del 7,58% en el mismo horizonte.

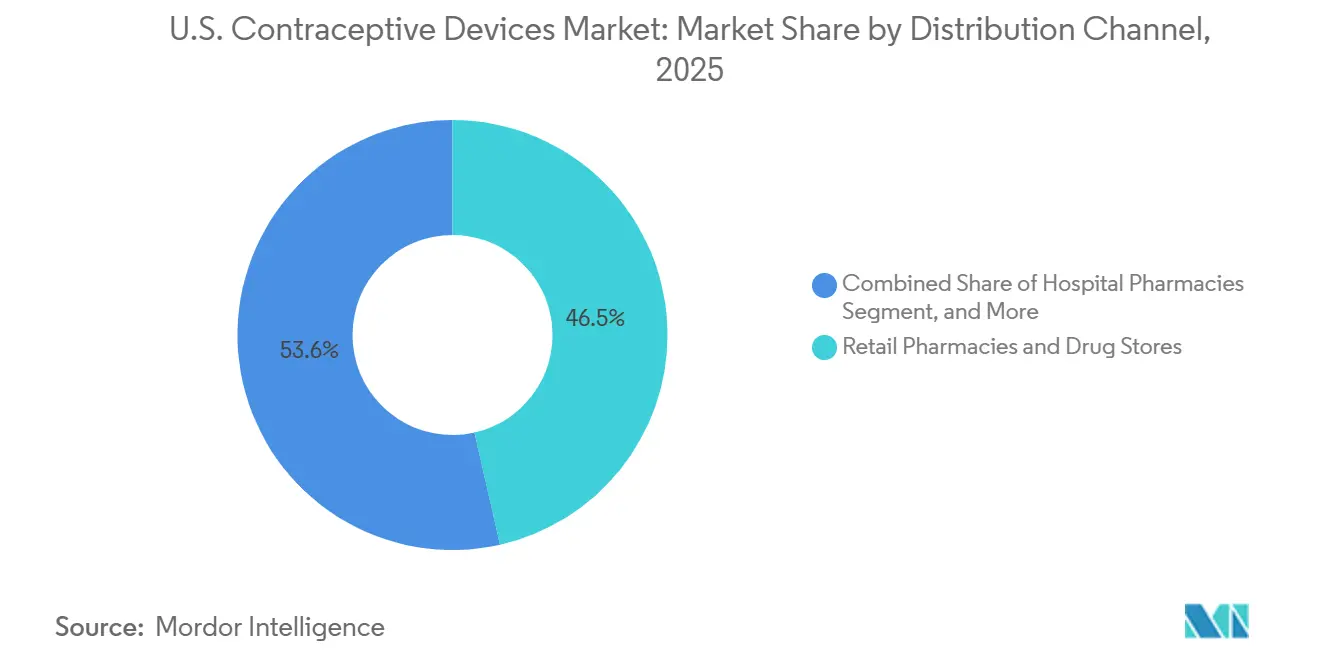

- Por canal de distribución, las farmacias minoristas captaron el 46,45% del tamaño del mercado de dispositivos anticonceptivos de los Estados Unidos en 2025, pero los canales en línea y directos al consumidor crecerán más rápido a una CAGR del 9,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Anticonceptivos en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Expansión de la cobertura de Medicaid y los beneficios patrocinados por empleadores | +1.2% | Nacional, más fuerte en los estados con expansión de Medicaid | Mediano plazo (2–4 años) |

| Adopción acelerada de LARC | +1.5% | Nacional, mayor en centros urbanos y estados con derechos reproductivos | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la inserción y administración de DIU | +0.8% | Nacional, adopción temprana en centros médicos académicos | Mediano plazo (2–4 años) |

| Plataformas directas al consumidor y de telesalud | +1.1% | Nacional, mayor en estados con restricciones al aborto | Corto plazo (≤ 2 años) |

| Campañas de prevención del embarazo adolescente | +1.5% | Nacional, concentradas en distritos metropolitanos | Corto plazo (≤ 2 años) |

| Auge en los canales de investigación y desarrollo de anticonceptivos masculinos | +0.8% | Nacional, impulsado por ensayos universitarios | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura de Medicaid y los Beneficios Patrocinados por Empleadores

El boletín del CMS de agosto de 2024 obliga a los estados a cubrir los servicios de planificación familiar sin copago, allanando el camino para la adopción de LARC.[1]Centros de Servicios de Medicare y Medicaid, "Orientación sobre Política Federal," medicaid.gov Un estudio del Foro de Salud de JAMA vinculó el reembolso separado de LARC posparto con un aumento de 1,58 puntos porcentuales en el uso general de LARC en los 60 días posteriores al parto, lo que subraya cómo los cambios de política eliminan las barreras de costo históricas para los grupos desatendidos. Los grandes empleadores han seguido el ejemplo; los mandatos en California, Illinois y Nueva York ahora prohíben el copago para todos los anticonceptivos aprobados por la FDA, lo que lleva a los planes autofinanciados a añadir opciones de alto precio como Annovera y Phexxi. Sin embargo, las exenciones religiosas aún generan brechas para los empleados de instituciones confesionales, manteniendo una cobertura irregular en partes del Medio Oeste y el Sur.

Adopción Acelerada de LARC

La demanda posterior a Dobbs de protección a más largo plazo impulsa a más consumidores hacia los DIU e implantes. El Centro Bixby reportó mayores solicitudes de LARC, mientras que la Iniciativa Take Control del Condado de Tulsa distribuyó 2.855 DIU e implantes en 2024, lo que refleja una mayor conciencia sobre la rentabilidad y la fiabilidad. La decisión Dobbs intensificó ese cambio; un estudio de JAMA de 2024 encontró que los residentes de estados con prohibición del aborto tenían un 23% más de probabilidades de iniciar el uso de un DIU o implante en los seis meses posteriores al fallo en comparación con sus homólogos en estados con acceso protegido.[2]JAMA Network Open, "Asesoramiento Anticonceptivo por Telesalud vs. Presencial," jamanetwork.com

Avances Tecnológicos en la Inserción y Administración de DIU

Las directrices actualizadas de los CDC reconocen el dolor de inserción como una barrera y promueven las mejores prácticas de manejo del dolor, que, combinadas con los perfeccionamientos de los dispositivos como el marco flexible MIUDELLA de Sebela, reducen la aprensión y mejoran la aceptación.[3]CDC, "Recomendaciones de Práctica Seleccionadas para el Uso de Anticonceptivos," cdc.gov

Un ensayo aleatorizado de 2024 confirmó que la técnica de aspiración redujo las puntuaciones de dolor en un 30% en comparación con los enfoques de inserción tradicionales. Planned Parenthood integró bloqueos de lidocaína y protocolos de ablandamiento con misoprostol, reduciendo a la mitad las tasas de abandono durante las visitas de colocación.[4]YourChoice Therapeutics, "Anticonceptivo Masculino No Hormonal YCT-529," YourChoice Therapeutics, yourchoicetherapeutics.com La investigación sobre la viabilidad de la autoinserción en la UCSF mostró resultados prometedores para la colocación guiada a distancia con un prototipo simplificado, lo que apunta a futuros modelos que podrían prescindir de las visitas a la clínica. Cabe destacar que la aprobación de Miudella en febrero de 2025 introdujo una opción de cobre más delgada y precargada que reduce la complejidad del procedimiento para los entornos ambulatorios con alta demanda.[5]Administración de Alimentos y Medicamentos de EE. UU., "La FDA Aprueba el Primer DIU de Cobre en Más de 40 Años," FDA, fda.gov

Plataformas Directas al Consumidor y de Telesalud

Más de la mitad de los usuarios de anticonceptivos ahora prefieren la atención remota, según un estudio de JAMA Network Open de 2024, lo que impulsa la inversión hacia el asesoramiento digital y el cumplimiento en línea. Los encuestados de telesalud calificaron la calidad del asesoramiento de manera comparablemente alta, demostrando paridad con las visitas presenciales al tiempo que reducen las fricciones de desplazamiento y programación.[6]Mary Curtis, "El Uso de LARC Aumenta Tras el Fallo Dobbs," JAMA Network, jamanetwork.com

Para 2025, el 80% de las clínicas con financiación pública ofrecían consultas anticonceptivas asíncronas, lo que permitía la documentación de la presión arterial mediante dispositivos domésticos y los reabastecimientos por correo. Las plataformas comerciales como Nurx y Hims & Hers registraron un crecimiento de suscripciones del 40% en 2024, con las curvas de demanda más pronunciadas en los estados que aplican prohibiciones del aborto, donde se valora el acceso discreto.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Incertidumbre regulatoria tras la decisión Dobbs | -0.9% | Nacional, aguda en estados con prohibición | Corto plazo (≤ 2 años) |

| Retiros del mercado y litigios vinculados a eventos adversos de los DIU | -0.6% | Nacional, regiones propensas a litigios | Mediano plazo (2–4 años) |

| Oposición cultural y religiosa en determinados grupos demográficos | -0.9% | Nacional, pronunciada en el sur rural | Corto plazo (≤ 2 años) |

| Cobertura de seguro limitada para dispositivos premium | -0.6% | Nacional, brechas en planes de grupos pequeños | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria Tras la Decisión Dobbs

Los estados con prohibiciones totales del aborto registraron una caída del 65% en los surtidos de anticonceptivos de emergencia un año después de Dobbs, junto con una disminución del 25,6% en las prescripciones de anticonceptivos orales, lo que generó confusión entre los proveedores sobre los parámetros legales y dificultó la dispensación oportuna. Los proyectos de ley de Idaho y Missouri buscaron bloquear los fondos públicos para cualquier método percibido como que impide la implantación, lo que llevó a las clínicas a acumular dispositivos. La propuesta de congelación del gasto del Título X para 2025 amenazó a 834.000 pacientes de bajos ingresos y obligó a algunos centros a reducir su horario. Los recortes de Medicaid en discusión en el Congreso socavarían los avances inmediatos en LARC posparto si se implementaran.

Retiros del Mercado y Litigios Vinculados a Eventos Adversos de los DIU

Casi 2.937 reclamaciones de Paragard están pendientes a febrero de 2025, y el litigio de Mirena continúa, exponiendo a los fabricantes a considerables costos legales y daños a su reputación. Los informes de eventos adversos superan los 53.000 para Paragard, con 22.000 catalogados como graves, lo que lleva a algunos consumidores a retrasar o evitar la adopción de DIU. Más de 2.700 demandas alegan que el armazón de Paragard puede fracturarse durante la extracción, con una vigilancia interna que señala roturas en hasta el 1,6% de los casos. Aunque la FDA no ha retirado el dispositivo, algunos proveedores han optado por Miudella o los DIU hormonales, erosionando la posición de CooperSurgical. Una comunicación de seguridad separada de 2024 cubrió eventos raros de migración del implante Nexplanon con una incidencia inferior al 0,01%, aunque el eco en las redes sociales amplificó la ansiedad de los usuarios. Una encuesta patrocinada por el ACOG en 2025 encontró que el 18% de los posibles adoptantes de DIU citaron el miedo a la fractura o migración como un factor disuasorio clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo – Rápido Auge de los LARC

Los preservativos representaron el 35,36% de la participación del mercado de dispositivos anticonceptivos en 2025, aunque se prevé que los DIU avancen a una CAGR del 8,43% hasta 2031, el ritmo más rápido entre todas las categorías. La eficacia de los LARC por debajo del 1% de fallos, combinada con el cálculo de riesgo posterior a Dobbs, está fomentando la migración de usuarios desde los métodos de barrera dependientes del coito. El tamaño del mercado de dispositivos anticonceptivos vinculado a los anillos vaginales, implantes, diafragmas y capuchones sigue siendo modesto pero estable. Los implantes subdérmicos se benefician de la longevidad de tres años de Nexplanon y la colocación en una sola visita, mientras que el insertor delgado de Miudella se dirige a los proveedores disuadidos por los modelos de cobre más antiguos. Los líderes en preservativos continúan renovando las alternativas al látex y el embalaje ecológico, pero su trayectoria de crecimiento se está volviendo defensiva a medida que los métodos a largo plazo capturan cuota de mercado.

Los diafragmas, capuchones y esponjas en conjunto permanecen por debajo de una fracción del 2%, limitados por los requisitos de ajuste y el uso conjunto de espermicida. Los anillos vaginales se dividen en el NuvaRing mensual y el Annovera anual; el Annovera reutilizable tiene un precio premium que supera los USD 2.000 anuales sin seguro, lo que limita su audiencia a grupos de altos ingresos o con cobertura completa. Las barreras de gel bajo demanda como Phexxi atraen a los usuarios que evitan las hormonas, pero enfrentan un reembolso fluctuante y una eficacia de uso perfecto del 86% que queda por detrás de los DIU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología – Los Dispositivos Hormonales Ganan Terreno

Los productos no hormonales aún lideran con una participación del 56,56%, pero los dispositivos hormonales están en camino de alcanzar una CAGR del 7,98% hasta 2031, superando a sus homólogos a medida que los DIU e implantes de larga duración reducen el costo de por vida por año de protección. El tamaño del mercado de dispositivos anticonceptivos atribuible a los LARC hormonales se expandirá a medida que la etiqueta de ocho años de Mirena reduzca las visitas de reemplazo y que Kyleena y Skyla atiendan a las usuarias nulíparas. Mientras tanto, Miudella redefine la categoría de cobre al eliminar la complejidad de inserción. Los preservativos, el mayor bloque no hormonal, siguen siendo vitales para la defensa contra las ITS, aunque desempeñan cada vez más un papel complementario a los LARC en las relaciones estables.

Por Género – Modalidades Masculinas Emergentes

Los dispositivos centrados en la mujer continúan dominando con una participación del 58,78%, aunque un considerable número de 8,1 millones de mujeres reportan usar métodos no preferidos, lo que expone una necesidad no satisfecha. Simultáneamente, el interés masculino crece: un estudio de Andrología estima hasta 15,5 millones de posibles usuarios masculinos para nuevos métodos, y las vasectomías aumentaron un 95% tras el fallo Dobbs. Innovaciones como el filtrado de hidrogel Vasalgel apuntan a ofrecer opciones masculinas duraderas y reversibles, fomentando la diversificación en el mercado de dispositivos anticonceptivos de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final – El Canal Clínico Asciende

El uso domiciliario e individual representa el 66,56% de las ventas totales, impulsado por el debut de Opill como medicamento de venta libre a USD 19,99 por mes y los esfuerzos de política para eliminar los requisitos de prescripción. Sin embargo, las clínicas y los centros de salud comunitarios registran el crecimiento más rápido con una CAGR del 7,58%, ya que iniciativas como Choose Well de Carolina del Sur demuestran que el asesoramiento in situ y la disponibilidad inmediata de LARC aumentan la adopción.

Por Canal de Distribución: Las Plataformas Digitales Disrumpen el Comercio Minorista Tradicional

Las farmacias minoristas mantuvieron una participación del 46,45% en 2025, impulsadas por las ventas de preservativos y el debut de Opill como medicamento de venta libre, aunque los portales en línea avanzan a una CAGR del 9,12%. El mercado de dispositivos anticonceptivos depende cada vez más de los reabastecimientos basados en aplicaciones, la entrega por correo y los servicios integrados de ITS que profundizan los ciclos de participación de los usuarios. Los mandatos de asesoramiento propuestos en ciertos estados podrían inclinar modestamente las prescripciones de vuelta a las tiendas físicas, pero la paridad de cobertura de telesalud a nivel nacional y las reglas Ryan Haight relajadas aún favorecen los canales digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las disparidades regionales siguen siendo marcadas en todo el mercado de dispositivos anticonceptivos de los Estados Unidos. Los estados del Sur y el Medio Oeste registran puntuaciones más bajas de calidad en prescripciones y telesalud en comparación con sus homólogos costeros. Las áreas que aplican límites estrictos al aborto registran una caída del 65% en los pedidos de anticonceptivos de emergencia y una disminución del 24% en las prescripciones de píldoras. Por el contrario, los estados que legislan la paridad de cobertura, como la Ley de Equidad Anticonceptiva de California y las normas de dispensación por farmacéuticos de Nueva Jersey, amplían el acceso y estimulan la demanda local. Programas como Family Planning Elevated de Utah y los mandatos de política de California ilustran cómo las acciones estatales adaptadas pueden mitigar las brechas de acceso. A nivel nacional, las opciones de consulta remota están reduciendo las desigualdades geográficas al sortear la escasez de instalaciones, aunque la penetración de banda ancha y la alfabetización digital aún limitan la adopción en zonas rurales. Las variaciones en los Estados Unidos reflejan el mosaico de políticas que siguió al fallo Dobbs. Los estados que codificaron los derechos reproductivos, incluidos California, Illinois, Nueva York y Washington, están ampliando los programas de LARC a través de campañas financiadas con fondos públicos y clínicas escolares. Colorado y Oregón ilustran las mejores prácticas en la implementación de Medicaid, cada uno con una adopción de LARC posparto superior al 15% para 2025.

Panorama Competitivo

La concentración del mercado es moderada. Bayer lidera los DIU hormonales con Mirena, Kyleena y Skyla. CooperSurgical controla los DIU de cobre a través de Paragard, pero enfrenta litigios multidistritales; la llegada de Miudella aumenta la intensidad competitiva. Church & Dwight domina el pasillo de preservativos bajo las marcas Trojan y SKYN, aunque enfrenta la competencia de nuevas empresas orientadas a la sostenibilidad.

Los actores emergentes se abren paso en nichos especializados: Femasys obtuvo el marcado CE para FemBloc, un control de natalidad permanente no quirúrgico; Phexxi de Evofem se dirige a 23,3 millones de mujeres que evitan las hormonas; NEXT Life Sciences completó los ensayos del anticonceptivo de hidrogel masculino Plan A. Las empresas de salud digital añaden presión competitiva al controlar las relaciones directas con los usuarios finales y utilizar información basada en datos para personalizar las recomendaciones de productos, erosionando el dominio histórico de los canales físicos.

Líderes de la Industria de Dispositivos Anticonceptivos en EE. UU.

Cooper Surgical Inc

Reckitt Benckiser

Teva Pharmaceutical Industries Ltd

Bayer AG

Church & Dwight Co., Inc. (Trojan)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La FDA aprobó una solicitud complementaria que amplió el etiquetado de Nexplanon para una cobertura más amplia en edad reproductiva.

- Febrero de 2025: Sebela Women's Health obtuvo la aprobación de la FDA para MIUDELLA, un sistema intrauterino de cobre flexible previsto para su lanzamiento comercial en 2025.

- Enero de 2025: 3Daughters recaudó más de USD 2 millones para avanzar en un nuevo DIU.

- Mayo de 2025: Femasys obtuvo la certificación CE para FemBloc, un sistema de control de natalidad permanente no quirúrgico, y preparó su lanzamiento europeo.

- Febrero de 2025: Sebela Women's Health obtuvo la autorización de la FDA para MIUDELLA, preparando un lanzamiento comercial.

- Enero de 2025: 3Daughters recaudó USD 2 millones para avanzar en un prototipo de DIU sin armazón novedoso.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de dispositivos anticonceptivos de los Estados Unidos como el valor generado por cada nuevo producto físico autorizado por la FDA, incluidos condones, diafragmas, capuchones cervicales, esponjas, anillos vaginales, implantes subdérmicos y dispositivos intrauterinos, que se vende a través de canales médicos, minoristas o directos al consumidor para prevenir el embarazo.

Exclusión del alcance: La esterilización quirúrgica permanente, los medicamentos con receta, las píldoras de emergencia y las aplicaciones de seguimiento de la fertilidad quedan fuera del alcance de este dispositivo.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Preservativos

- Dispositivos Intrauterinos

- Anillos Vaginales

- Implantes Subdérmicos

- Diafragmas

- Capuchones Cervicales

- Esponjas

- Otros Dispositivos (Parches, Barreras de Gel)

- Por Tecnología

- Dispositivos Hormonales

- Dispositivos No Hormonales

- Por Género

- Masculino

- Femenino

- Por Usuario Final

- Usuarios de Atención Domiciliaria/Individuales

- Hospitales

- Clínicas y Centros de Salud Comunitarios

- Centros de Especialidades y Cirugía Ambulatoria

- Por Canal de Distribución

- Farmacias Minoristas y Droguerías

- Farmacias Hospitalarias

- Plataformas en Línea y Directas al Consumidor

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y en línea con ginecólogos-obstetras, enfermeras de planificación familiar, funcionarios de compras de Medicaid, gerentes de e-farmacias y distribuidores de dispositivos en el Medio Oeste, Noreste, Sur y Oeste aclaran los precios de venta promedio, la rotación de inventarios y los nuevos segmentos de usuarios. Los cuestionarios estructurados nos ayudan a conciliar los diferentes puntos de vista sobre la adopción de LARC y la elasticidad del precio de los condones de venta libre (OTC).

Investigación documental

Los analistas de Mordor construyeron primero una base de hechos a partir de fuentes públicas de primer nivel, como el Centro Nacional de Estadísticas de Salud de los CDC, las autorizaciones 510(k) de la FDA, los archivos de utilización de clínicas del Título X, el Anuario Demográfico de las Naciones Unidas y los datos comerciales de la Comisión de Comercio Internacional de los EE. UU. Los formularios 10-K de las empresas, las presentaciones para inversores y los estudios a nivel de pacientes en revistas como Contraception complementan la perspectiva. Los conjuntos de datos por suscripción, incluidos D&B Hoovers para los ingresos de los fabricantes y Questel para la intensidad de patentes, proporcionan contexto adicional sobre la amplitud competitiva.

Las búsquedas mensuales en Dow Jones Factiva, los comunicados de las principales asociaciones de ginecología-obstetricia y los archivos de utilización de medicamentos estatales de Medicaid mantienen actualizado el repositorio de fuentes secundarias. Las fuentes citadas son ilustrativas; se consultaron muchas más entradas para la validación y el llenado de brechas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los grupos de población femenina sexualmente activa, los volúmenes de visitas al Título X y los registros de importación-exportación de dispositivos, que luego se multiplican por las tasas de penetración modeladas para cada clase de dispositivo. Algunas verificaciones de abajo hacia arriba, incluidos los resúmenes de ingresos de proveedores de muestra y las ventas unitarias en canales en línea, anclan los supuestos. Las variables clave incluyen la vida útil promedio del dispositivo, los topes de reembolso de Medicaid, las tendencias del precio de venta promedio (ASP) de condones OTC, la adopción de LARC en adolescentes y los cambios en las políticas restrictivas a nivel estatal. Una regresión multivariada con superposiciones ARIMA proyecta estos factores hasta 2030, mientras que el consenso de expertos orienta la ponderación de escenarios. Las brechas en la granularidad de los datos de entrada se subsanan mediante ratios regionales derivados de encuestas clínicas validadas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a las métricas de suministro de los CDC y los resultados financieros de los fabricantes. Un analista senior revisa las anomalías antes de la aprobación final. Los informes se actualizan anualmente, y cualquier impacto de política, como una resolución federal sobre el DIU de venta libre, desencadena una actualización provisional.

Por qué la línea de base de Mordor para dispositivos anticonceptivos en EE. UU. es confiable

Las estimaciones publicadas divergen porque las empresas mezclan medicamentos con dispositivos, asumen diferentes combinaciones de canales o congelan los tipos de cambio en puntos dispares.

Los principales factores de brecha incluyen la expansión del alcance hacia las píldoras orales, el uso de precios de lista en lugar de precios de transacción, y ciclos de actualización más largos que no capturan los aumentos de demanda posteriores a Dobbs. Nuestro modelo se limita exclusivamente a dispositivos, aplica ASP ponderados confirmados en entrevistas y se actualiza cada doce meses.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,39 B (2025) | Mordor Intelligence | - |

| USD 9,10 B (2024) | Global Consultancy A | Incluye medicamentos, utiliza precios de lista al por mayor, actualización anual |

| USD 5,90 B (2023) | Trade Journal B | Aplica crecimiento lineal, sin división por canal, año base más antiguo |

| USD 3,70 B (2024) | Regional Consultancy C | Excluye las ventas en línea y la inflación del ASP de implantes |

La comparación muestra que, una vez aplicados la alineación del alcance, el realismo de precios y las actualizaciones oportunas, la línea de base equilibrada de Mordor se destaca como el punto de partida confiable para planificadores e inversores.

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de LARC en los Estados Unidos?

Se proyecta que los dispositivos intrauterinos registren una CAGR del 8,43% de 2027 a 2031, la tasa de crecimiento más rápida entre todas las categorías de dispositivos.

¿Qué nuevo producto no hormonal ingresó recientemente al mercado de EE. UU.?

Miudella, un DIU de cobre con un insertor más delgado, obtuvo la aprobación de la FDA en febrero de 2025 y es el primer nuevo dispositivo de cobre en más de cuatro décadas.

¿Qué cambio de política está impulsando las inserciones posparto en clínicas?

Cuarenta y seis estados y el Distrito de Columbia ahora reembolsan la colocación inmediata de LARC posparto de forma separada del parto, eliminando una barrera de costo promedio de USD 800 para los hospitales.

¿Hay algún anticonceptivo masculino cerca de su comercialización?

La píldora no hormonal YCT-529 de YourChoice Therapeutics y el hidrogel ADAM de Contralines se encuentran en fases clínicas tempranas y podrían llegar al mercado hacia finales de la década de 2020 si los ensayos avanzan según lo previsto.

¿Cómo influye la telesalud en los canales de distribución?

Las plataformas en línea y directas al consumidor avanzan a una CAGR del 9,12% aprovechando las consultas asíncronas, la entrega por correo y los servicios integrados de bienestar.

¿Cuál es el principal riesgo de litigio que afecta la adopción de DIU?

Más de 2.700 demandas alegan que Paragard puede fracturarse durante la extracción, lo que lleva a algunos proveedores a cambiar a opciones de cobre u hormonales alternativas.

¿Qué tamaño tiene el mercado de dispositivos anticonceptivos de los Estados Unidos en 2026?

Alcanzó USD 5.690 millones en 2026 y está en camino de alcanzar USD 7.520 millones en 2031.

Última actualización de la página el: