Tamaño y Participación del Mercado de Dispositivos Anticonceptivos en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

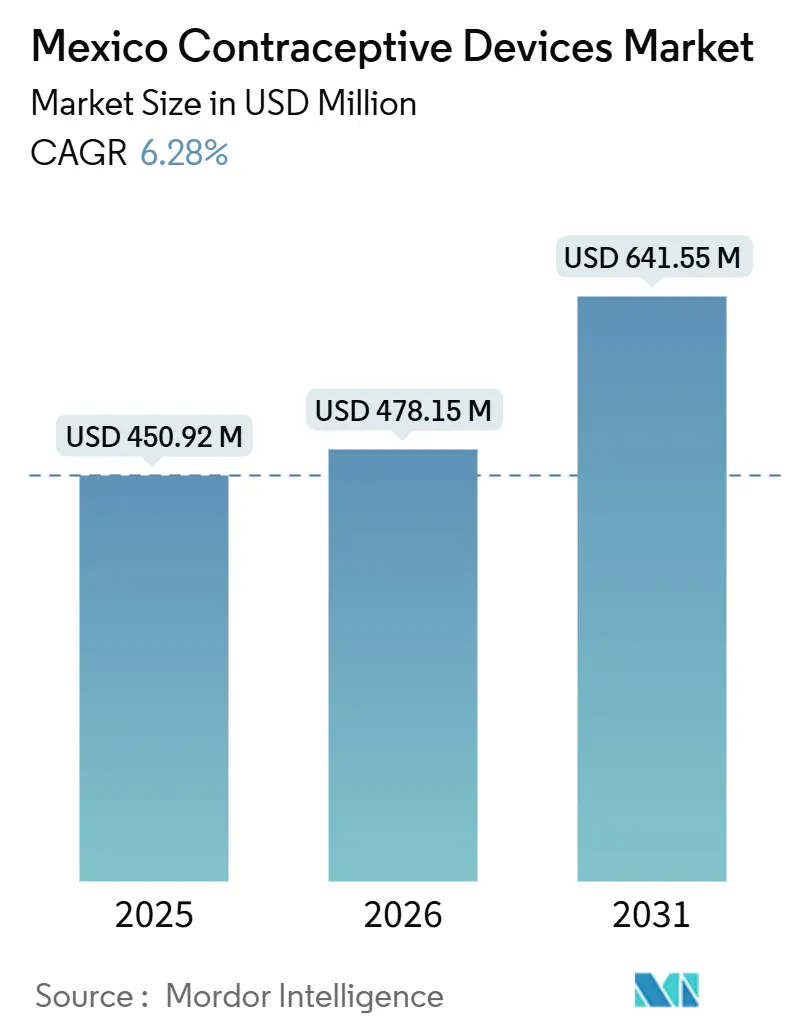

| Tamaño del mercado en el año base (2025) | 450.92 Millones de dólares |

| Tamaño del Mercado (2026) | 478.15 Millones de dólares |

| Tamaño del Mercado (2031) | 641.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Anticonceptivos en México por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Anticonceptivos en México aumente de USD 450,92 millones en 2025 a USD 478,15 millones en 2026 y alcance USD 641,55 millones en 2031, creciendo a una CAGR del 6,28% durante 2026-2031.

La persistentemente alta tasa de fecundidad adolescente en México, el aumento de la incidencia de infecciones de transmisión sexual (ITS) y una ambiciosa agenda de adquisiciones gubernamentales continúan dando forma a los fundamentos de la demanda. Las autoridades de salud pública están ampliando los programas de anticonceptivos reversibles de larga duración (LARC, por sus siglas en inglés) en servicios postobstétricos y amigables para adolescentes, mientras que los compradores privados se inclinan hacia canales digitales discretos que evitan el estigma social. Los cambios regulatorios ahora permiten a BIRMEX importar dispositivos aprobados por reguladores de referencia, lo que amplía los grupos de proveedores pero ajusta los topes de precios. Las inversiones paralelas de nearshoring en Xochimilco, Querétaro y el clúster CaliBaja prometen menores costos unitarios y tiempos de entrega más cortos. En conjunto, estas fuerzas posicionan al mercado mexicano de dispositivos anticonceptivos para un crecimiento sostenido en volumen y una rivalidad competitiva más profunda hasta 2031.

Conclusiones Clave del Informe

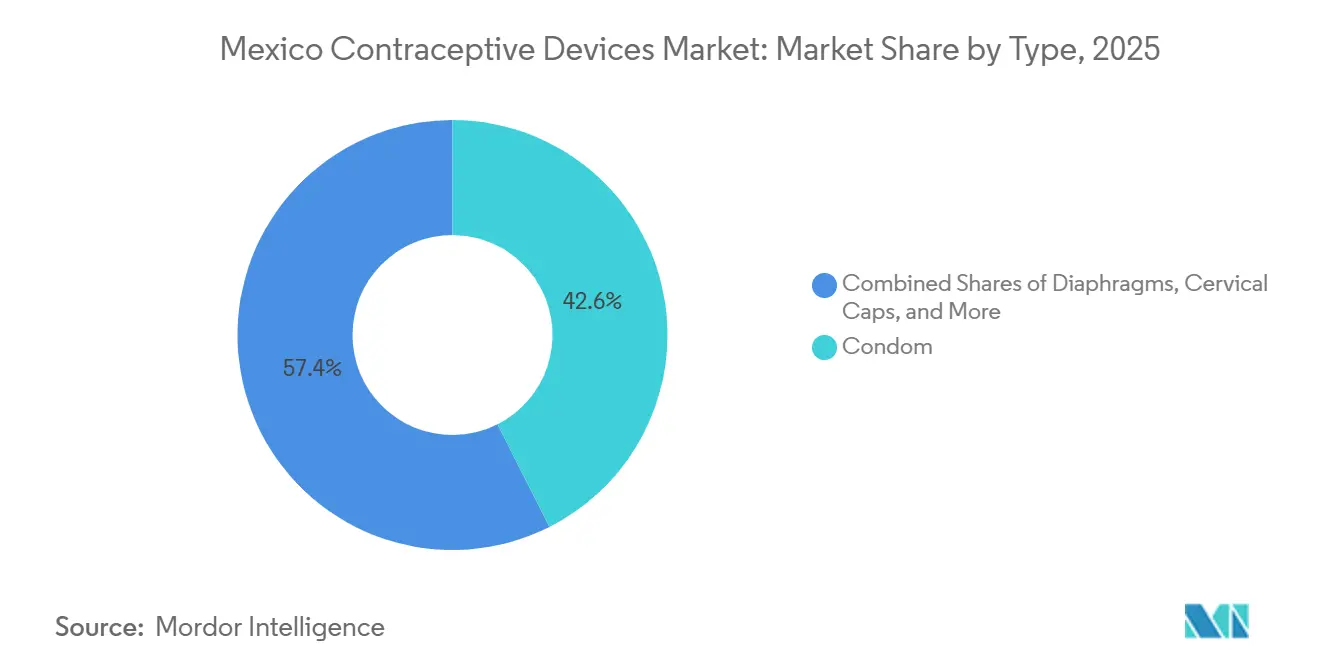

- Por tipo, los condones lideraron con el 42,56% de la participación del mercado de dispositivos anticonceptivos en México en 2025, mientras que se prevé que los dispositivos intrauterinos crezcan a una CAGR del 9,40% hasta 2031.

- Por género, las usuarias femeninas representaron el 67,60% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 7,20% hasta 2031.

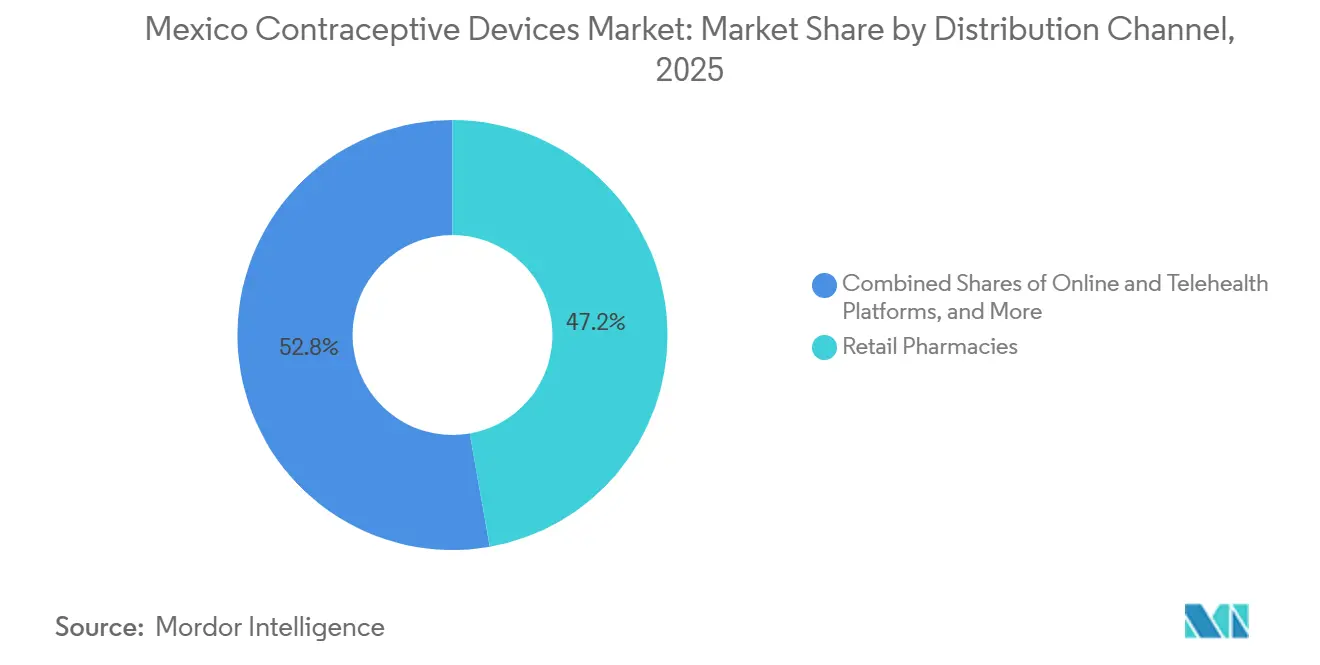

- Por canal de distribución, las plataformas de farmacias minoristas captaron el 47,23% del mercado de dispositivos anticonceptivos en México en 2025, y las plataformas en línea y de telesalud se están expandiendo a una CAGR del 11,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Anticonceptivos en México

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alta tasa persistente de fecundidad adolescente que impulsa la demanda de anticonceptivos | 1.5% | Nacional, con concentración en Estado de México, Chiapas, Guerrero, Puebla, Veracruz | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de ITS que impulsa el uso de condones | 0.8% | Nacional, centros urbanos y estados fronterizos con mayor movilidad | Mediano plazo (2-4 años) |

| Expansión de la distribución financiada por el gobierno a través de licitaciones consolidadas de BIRMEX | 1.0% | Nacional, 22 estados atendidos por la infraestructura de Último Kilómetro de BIRMEX | Mediano plazo (2-4 años) |

| Canales de telesalud y e-farmacias con enfoque digital que mejoran el acceso discreto | 1.2% | Nacional, adopción acelerada en las áreas metropolitanas de Ciudad de México, Guadalajara y Monterrey | Corto plazo (≤ 2 años) |

| Fabricación local de dispositivos mediante nearshoring que reduce costos y dependencia de importaciones | 0.7% | Nacional, centros de manufactura en Xochimilco (Ciudad de México), Querétaro, región CaliBaja | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Tasa Persistente de Fecundidad Adolescente que Impulsa la Demanda de Anticonceptivos

El embarazo adolescente se sitúa en 77 nacimientos por cada 1.000 mujeres de entre 15 y 19 años, la cifra más alta de la OCDE, y representó el 16% de todos los nacimientos en México en 2024.[1]Presidencia de la República, "Decreto Nearshoring," presidencia.gob.mx Por ello, las autoridades sanitarias priorizan los implantes y dispositivos intrauterinos dependientes del proveedor sobre las píldoras orales que requieren adherencia diaria. Las campañas de LARC de acceso libre en Colima, Tabasco y Ciudad de México eliminan los obstáculos documentales y mantienen la demanda resiliente incluso cuando los presupuestos se contraen. El énfasis continuo en la anticoncepción postobstétrica integra el asesoramiento sobre LARC en las visitas prenatales y de parto. Como resultado, se espera que la demanda estructural de implantes y dispositivos intrauterinos de cobre supere las fluctuaciones cíclicas de financiamiento. Los proveedores que puedan combinar el suministro de dispositivos con apoyo en capacitación clínica captarán un volumen desproporcionado a medida que los servicios amigables para adolescentes se amplíen a nivel nacional.

Aumento de la Incidencia de ITS que Impulsa el Uso de Condones

México registró 16.323 nuevas infecciones por VIH en 2025, con las tasas más altas en Quintana Roo, Baja California Sur, Yucatán, Colima y Tabasco.[2]Institute for Health Metrics and Evaluation, "CENSIDA," ihmeuw.edu El asesoramiento sobre el método dual aparece ahora en el borrador de la PROY-NOM-005-SSA-2025 de enero de 2025, que exige a los proveedores abordar la protección contra las ITS junto con la prevención del embarazo. El conocimiento sobre los condones supera el 89%, y tanto las licitaciones públicas como los canales privados de comercio electrónico comercializan marcas internacionales como Durex, LifeStyles y Trojan. La creciente vigilancia por parte de CENSIDA y los mensajes de mayor concienciación sobre el riesgo entre los jóvenes mantienen los volúmenes de condones resilientes, incluso a medida que aumenta la adopción de LARC. Los fabricantes que combinen educación de marca con modelos de suscripción en línea pueden ampliar sus márgenes en una categoría que a menudo se trata como un producto básico.

Expansión de la Distribución Financiada por el Gobierno a través de Licitaciones Consolidadas de BIRMEX

México planea centralizar las adquisiciones de salud pública bajo Birmex para 2030, con el objetivo de mejorar la confiabilidad del suministro, los precios y la logística.[3]BIRMEX, "Infraestructura Logística," birmex.gob.mx Aunque su megalicitación 2025-2026 fue anulada por sobreprecio, una norma de diciembre de 2024 ahora permite importaciones autorizadas por reguladores extranjeros de confianza, lo que acelera la competencia pero reduce los precios. Un decreto de junio de 2025 también vincula la preferencia en las adquisiciones a la producción local. Los proveedores que establezcan líneas de ensamblaje en México obtendrán prioridad en las licitaciones bajo el nuevo marco. No obstante, los reajustes en las adquisiciones generan incertidumbre en los plazos que puede dificultar la continuidad del abastecimiento para las clínicas estatales. La documentación de calidad consistente y los precios flexibles serán fundamentales para mantener la participación en el mercado de dispositivos anticonceptivos en México.

Canales de Telesalud y E-Farmacias con Enfoque Digital que Mejoran el Acceso Discreto

Farmacias del Ahorro y Walmart México han ampliado sus plataformas de e-farmacia, mientras que Doctoralia y servicios de mensajería a demanda como Rappi facilitan el asesoramiento remoto y la entrega a domicilio. Los métodos de barrera pueden adquirirse sin receta, y las píldoras orales requieren solo un breve cuestionario en línea, eliminando la necesidad de visitas presenciales. La financiación de salud digital superó los USD 50 millones durante 2021-2023, lo que refleja la confianza de los inversores en los modelos escalables de e-farmacia. La penetración de teléfonos inteligentes y la adopción de pagos móviles convierten a las plataformas en línea en el canal de mayor crecimiento hacia los consumidores, especialmente entre las cohortes más jóvenes que buscan privacidad. Los fabricantes de dispositivos que se integren con los ecosistemas de telesalud asegurarán ventajas de primer movimiento en el mercado de dispositivos anticonceptivos en México.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aprensión por efectos secundarios de dispositivos hormonales e invasivos | -0.9% | Nacional, más pronunciada en comunidades rurales e indígenas | Mediano plazo (2-4 años) |

| Resistencia cultural en comunidades rurales e indígenas | -0.6% | Zonas rurales, estados con mayoría indígena (Chiapas, Oaxaca, Guerrero, Yucatán) | Largo plazo (≥ 4 años) |

| El endurecimiento de la vigilancia poscomercialización de COFEPRIS eleva los costos de cumplimiento | -0.5% | Nacional, afectando a todos los fabricantes e importadores | Corto plazo (≤ 2 años) |

| Los topes de precios en las adquisiciones centralizadas comprimen los márgenes de los innovadores | -0.7% | Nacional, impactando a los participantes en licitaciones de BIRMEX | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprensión por Efectos Secundarios de Dispositivos Hormonales e Invasivos

La tasa de abandono en el primer año de los LARC hormonales oscila entre el 30% y el 40% debido a cambios en el sangrado, aumento de peso, cambios de humor e incomodidad relacionada con el dispositivo intrauterino. Los mitos sobre la infertilidad intensifican la reticencia, especialmente donde los recursos de asesoramiento son escasos. Las clínicas públicas a menudo brindan orientación reactiva en lugar de proactiva, por lo que los relatos negativos circulan rápidamente. Los protocolos de manejo de efectos secundarios basados en evidencia están incluidos en las guías de los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos, pero su adopción en México es desigual. Los fabricantes de dispositivos que financien la capacitación de proveedores y líneas de ayuda digitales multilingües pueden mejorar las tasas de continuación y atenuar este freno en el mercado de dispositivos anticonceptivos en México.

Resistencia Cultural en Comunidades Rurales e Indígenas

La prevalencia de anticonceptivos modernos se sitúa en el 62% en las zonas rurales frente al 72% en las ciudades, y las mujeres indígenas tienen el doble de probabilidades de renunciar a los métodos modernos. Las brechas lingüísticas en 68 lenguas indígenas y las normas tradicionales de toma de decisiones masculinas dificultan la adopción. El borrador de la PROY-NOM-005-SSA-2025 ahora obliga a una prestación de servicios culturalmente pertinente, aunque el progreso será gradual. Las alianzas con organizaciones no gubernamentales como MSI México, que distribuyen implantes gratuitos a través de clínicas móviles, ilustran modelos de alcance viables. Las marcas dispuestas a co-crear contenido en lenguas nativas y a involucrar a los líderes comunitarios pueden erosionar los obstáculos culturales con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dispositivos Intrauterinos Impulsan el Cambio hacia los LARC

En 2025, los condones representaron el 42,56% de los ingresos, mientras que se prevé que los dispositivos intrauterinos crezcan a una CAGR del 9,40%, la más rápida entre todas las categorías. Nuevas ofertas como el SilverCare Mini de DKT abordan los problemas de comodidad y tamaño para las mujeres nulíparas. El borrador de la Farmacopea de los Estados Unidos Mexicanos (FEUM) de abril de 2025 estableció estrictos estándares de pureza del cobre y biocompatibilidad, consolidando las expectativas de calidad. Los condones mantendrán su liderazgo a través de licitaciones gubernamentales confiables y la expansión del comercio electrónico, mientras que los implantes y los dispositivos intrauterinos captarán una participación incremental a medida que las campañas de acceso libre normalicen el uso de LARC. Los dispositivos de nicho como los diafragmas y las esponjas siguen limitados por la baja disponibilidad en el sector público y la eficacia dependiente del usuario. La educación sostenida sobre la protección dual mantendrá la relevancia de los condones, pero la tendencia a largo plazo favorece la penetración de los LARC en el tamaño del mercado de dispositivos anticonceptivos en México para este segmento.

Las marcas de condones compiten en precio, calidad del látex y credenciales ecológicas. Ansell avanza en el abastecimiento de caucho natural, mientras que Reckitt aprovecha el valor de marca de Durex para un posicionamiento premium. Los implantes se benefician de los vientos favorables de la PROY-NOM-005-SSA-2025, que exige ofertas anticonceptivas durante las visitas prenatales. A medida que mejoren las tasas de continuación, los implantes y los dispositivos intrauterinos desplazarán a las píldoras de acción corta y los inyectables, remodelando la participación del mercado mexicano de dispositivos anticonceptivos en la combinación de métodos para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género: Dominancia del Segmento Femenino

Las usuarias femeninas generaron el 67,60% de los ingresos de 2025 y están creciendo a una CAGR del 7,20%. Una política de enero de 2025 permite a los adolescentes buscar anticoncepción sin consentimiento de los padres, ampliando la base femenina direccionable. El segmento abarca píldoras orales, dispositivos intrauterinos, implantes, parches, inyectables, anillos vaginales y condones femeninos, lo que ofrece a las mujeres múltiples vías para alinear la anticoncepción con su etapa de vida y perfil de salud. Las opciones masculinas siguen limitadas a los condones y la vasectomía; los productos hormonales masculinos reversibles aún no están disponibles en México. Las campañas de método dual que combinan los LARC femeninos con condones masculinos para la protección contra las ITS mantendrán la participación masculina, pero los métodos femeninos continuarán dominando el mercado de dispositivos anticonceptivos en México.

Por Canal de Distribución: Disrupción Digital

Las farmacias minoristas mantuvieron una participación del 47,23% en 2025, impulsadas por la densidad de tiendas a nivel nacional, aunque las plataformas en línea y de telesalud registraron una CAGR del 11,50% y están en camino de superar a todos los demás canales. El envío rápido de Amazon Pharmacy, la estrategia omnicanal de Farmacias del Ahorro y la farmacia en línea de Walmart han redefinido las expectativas de los consumidores. Las teleconsultas a través de Doctoralia satisfacen los requisitos de prescripción para las píldoras orales, y Rappi y Uber Eats realizan entregas el mismo día. Las farmacias de hospitales y clínicas siguen siendo fundamentales para las poblaciones aseguradas porque la PROY-NOM-005-SSA-2025 exige la dispensación gratuita de anticonceptivos en los establecimientos públicos. Sin embargo, los millennials y la Generación Z urbanos prefieren la comodidad, el anonimato y los descuentos por suscripción que ofrecen las e-farmacias. Esta dinámica continuará desplazando las participaciones hacia los formatos digitales en el mercado de dispositivos anticonceptivos en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ciudad de México, Guadalajara y Monterrey dominan el gasto en comercio minorista privado y e-farmacias, beneficiándose de ingresos más altos, densas redes de farmacias y una sólida logística de última milla. El Estado de México lidera en colocaciones de implantes debido a su gran población y proximidad a los hospitales federales. Los estados rurales como Chiapas, Oaxaca, Guerrero y Yucatán dependen en gran medida de la distribución pública, donde la necesidad insatisfecha puede ser 10 puntos porcentuales superior a los promedios urbanos. Las poblaciones indígenas enfrentan barreras lingüísticas que socavan el alcance educativo, lo que contribuye a un menor uso de anticonceptivos modernos. Los estados fronterizos como Baja California utilizan las compras transfronterizas para acceder a marcas de los Estados Unidos, lo que refleja el arbitraje en precios y disponibilidad. El corredor manufacturero CaliBaja fortalece la capacidad de exportación, pero la absorción del mercado doméstico sigue concentrada en el comercio minorista urbano. Colima y Tabasco ilustran la innovación en políticas al institucionalizar las clínicas de LARC de acceso libre, un modelo que actualmente se está revisando para su replicación a nivel nacional. Las disparidades geográficas persistirán, aunque los canales digitales mitigan algunas brechas de acceso, particularmente en áreas con alta penetración de teléfonos inteligentes, apoyando así una expansión de base amplia del mercado de dispositivos anticonceptivos en México.

Panorama Competitivo

El mercado es moderadamente competitivo. Bayer AG, Merck & Co., Inc., Pfizer Inc., Johnson & Johnson Services, Inc. y Reckitt Benckiser Group PLC comparten el escenario con Ansell, Karex Berhad y HLL Lifecare. El lanzamiento del SilverCare Mini de DKT en 2025 apunta a adolescentes y mujeres nulíparas, un nicho desatendido por los dispositivos de cobre estándar. La competencia en condones depende del valor de marca y la logística de comercio electrónico; Durex, LifeStyles y Trojan dominan el espacio en estantes. Karex suministra unidades de marca privada para compradores sensibles al precio y presenta ofertas agresivas en las licitaciones de BIRMEX. El nearshoring otorga a Organon y Abbott una ventaja en costos para las adquisiciones públicas. Las organizaciones no gubernamentales como MSI México disrumpen los mercados rurales distribuyendo implantes gratuitos financiados por filantropía. Las empresas de telemedicina como Doctoralia y las aplicaciones de farmacia integran prescripción, pago y entrega en un solo flujo de trabajo, desplazando el poder hacia los intermediarios digitales. A medida que las exigencias de cumplimiento de COFEPRIS escalan los recursos y los márgenes de BIRMEX se ajustan, los actores con plantas locales, canales diversificados y un sólido flujo de caja consolidarán su participación en el mercado de dispositivos anticonceptivos en México.

Líderes de la Industria de Dispositivos Anticonceptivos en México

Bayer AG

Cooper Surgical Inc.

Pregna International Limited

Reckitt Benckiser Group PLC

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DKT México amplió su apoyo a las mujeres migrantes en México facilitando el acceso a dispositivos anticonceptivos y atendiendo sus necesidades de salud reproductiva.

- Octubre de 2025: DKT introdujo el dispositivo intrauterino SilverCare Mini libre de hormonas, dirigido a adolescentes y mujeres nulíparas, reduciendo la incomodidad de la inserción y apuntando a los programas de LARC del sector público.

- Junio de 2025: Un decreto presidencial vinculó la preferencia en las adquisiciones públicas a la fabricación nacional, señalando que las futuras licitaciones de BIRMEX favorecerán a los proveedores con presencia productiva en México.

Alcance del Informe del Mercado de Dispositivos Anticonceptivos en México

Según el alcance del informe, los dispositivos anticonceptivos son barreras que intentan prevenir el embarazo impidiendo físicamente que los espermatozoides entren al útero. La anticoncepción es más comúnmente conocida como control de la fertilidad y la natalidad, y se describe como el método utilizado para evitar el embarazo. Incluye condones masculinos, condones femeninos, capuchones cervicales, diafragmas y esponjas anticonceptivas con espermicida.

El mercado de dispositivos anticonceptivos en México está segmentado por tipo, género y canal de distribución. Por tipo, el mercado está segmentado en condones, diafragmas, capuchones cervicales, esponjas, anillos vaginales, dispositivos intrauterinos e implantes. Por género, el mercado está segmentado en masculino y femenino. Por canal de distribución, el mercado está segmentado en farmacias de hospitales y clínicas, farmacias minoristas y plataformas en línea y de telesalud. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Condones |

| Diafragmas |

| Capuchones Cervicales |

| Esponjas |

| Anillos Vaginales |

| Dispositivos Intrauterinos (DIU) |

| Implantes |

| Masculino |

| Femenino |

| Farmacias de Hospitales y Clínicas |

| Farmacias Minoristas |

| Plataformas en Línea y de Telesalud |

| Por Tipo | Condones |

| Diafragmas | |

| Capuchones Cervicales | |

| Esponjas | |

| Anillos Vaginales | |

| Dispositivos Intrauterinos (DIU) | |

| Implantes | |

| Por Género | Masculino |

| Femenino | |

| Por Canal de Distribución | Farmacias de Hospitales y Clínicas |

| Farmacias Minoristas | |

| Plataformas en Línea y de Telesalud |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos anticonceptivos en México en 2026?

Alcanzó USD 450,92 millones en 2026 y está en camino de llegar a USD 641,55 millones en 2031 con una CAGR del 6,28%.

¿Qué tipo de anticonceptivo está creciendo más rápido en México hasta 2031?

Los dispositivos intrauterinos lideran con una CAGR proyectada del 9,40%, impulsados por las campañas gubernamentales de LARC y el mejor acceso para adolescentes.

¿Por qué son importantes los canales en línea y de telesalud para las ventas de anticonceptivos en México?

Eliminan el estigma de la compra, ofrecen acceso las 24 horas del día, los 7 días de la semana, y se están expandiendo a una CAGR del 11,50%, superando a las farmacias minoristas.

¿Cómo influye la adquisición gubernamental en los precios de los dispositivos?

Las licitaciones consolidadas de BIRMEX imponen topes de precios agresivos, comprimiendo los márgenes de los innovadores al tiempo que garantizan grandes volúmenes.

¿Qué cambios regulatorios afectan a los proveedores de anticonceptivos en México?

El marco de COFEPRIS de 2025 exige informes más estrictos y pruebas en el país, lo que eleva los costos de cumplimiento pero se alinea con los estándares globales.

¿Qué regiones muestran la mayor necesidad anticonceptiva insatisfecha?

Los estados rurales y con mayoría indígena como Chiapas, Oaxaca, Guerrero y Yucatán se encuentran aproximadamente 10 puntos porcentuales por detrás de los centros urbanos en el uso de métodos modernos.

Última actualización de la página el: