Tamaño y Participación del Mercado de Anticonceptivos Hormonales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

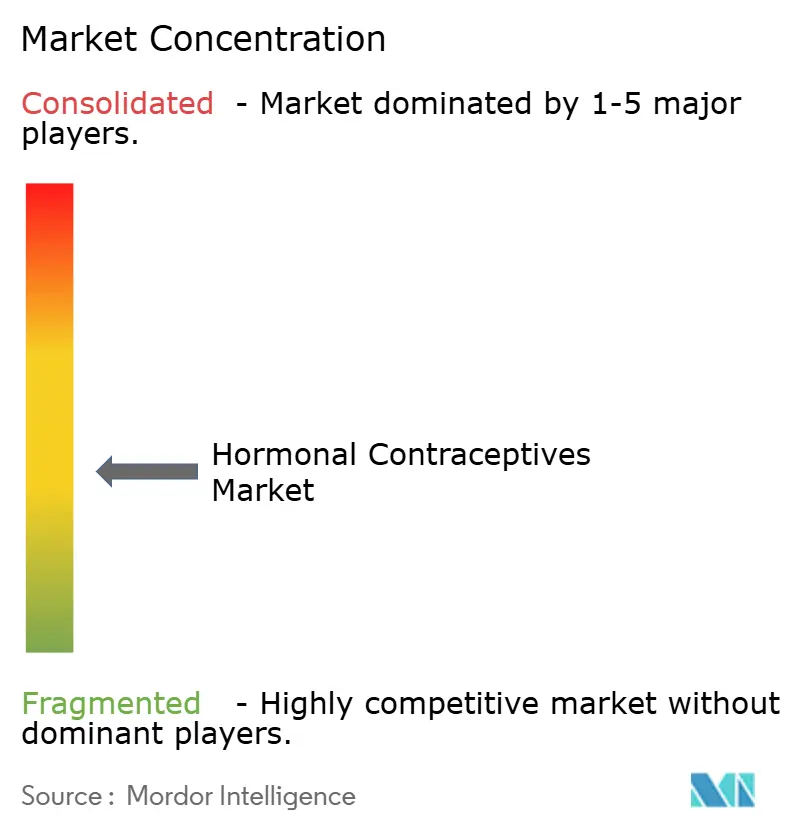

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticonceptivos Hormonales por Mordor Intelligence

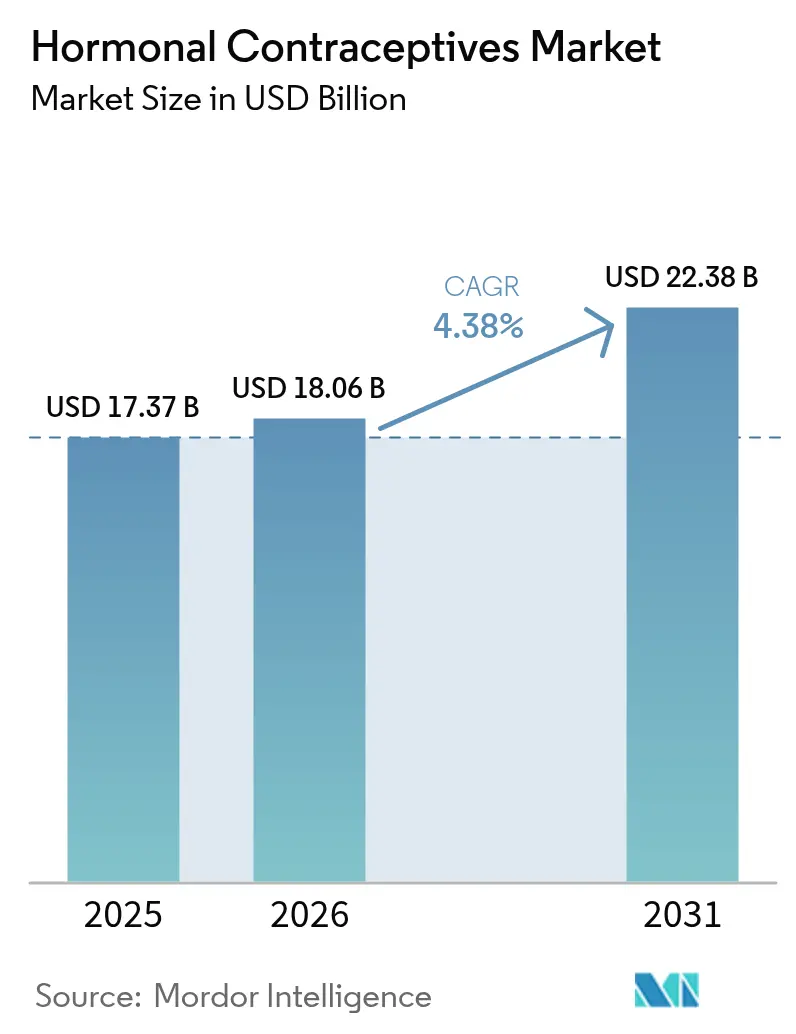

El tamaño del Mercado de Anticonceptivos Hormonales fue valorado en USD 17.370 millones en 2025 y se estima que crecerá desde USD 18.060 millones en 2026 hasta alcanzar USD 22.380 millones en 2031, a una CAGR del 4,38% durante el período de previsión (2026-2031).

El crecimiento continuo del mercado de anticonceptivos hormonales proviene menos del aumento de los volúmenes unitarios y más de los cambios estructurales en la forma en que los usuarios obtienen los productos. Las aprobaciones sin receta están acortando el camino desde la consideración hasta la compra, mientras que la prescripción a través de telemedicina está desviando el volumen de las visitas presenciales a clínicas que históricamente canalizaban la demanda a través de farmacias físicas. Las demandas judiciales relacionadas con los inyectables de progestina están elevando los costos de cumplimiento y erosionando los márgenes de los inyectables, inclinando la participación hacia los anticonceptivos reversibles de larga duración (LARC, por sus siglas en inglés). La rápida adopción en Asia-Pacífico de beneficios financiados por empleadores y los programas piloto de distribución en escuelas está reasignando la inversión fuera de los canales maduros de América del Norte, y las dificultades de moderación de contenido en las redes sociales continúan moldeando el sentimiento del consumidor a una velocidad sin precedentes.

Conclusiones Clave del Informe

- Por tipo de producto, los anticonceptivos orales lideraron con el 41,02% de la participación del mercado de anticonceptivos hormonales en 2025, mientras que se proyecta que los implantes se expandirán a una CAGR del 5,96% hasta 2031.

- Por tipo de hormona, las formulaciones de solo progestina capturaron el 47,17% de la participación del tamaño del mercado de anticonceptivos hormonales en 2025 y se prevé que crezcan al 6,13% entre 2026 y 2031.

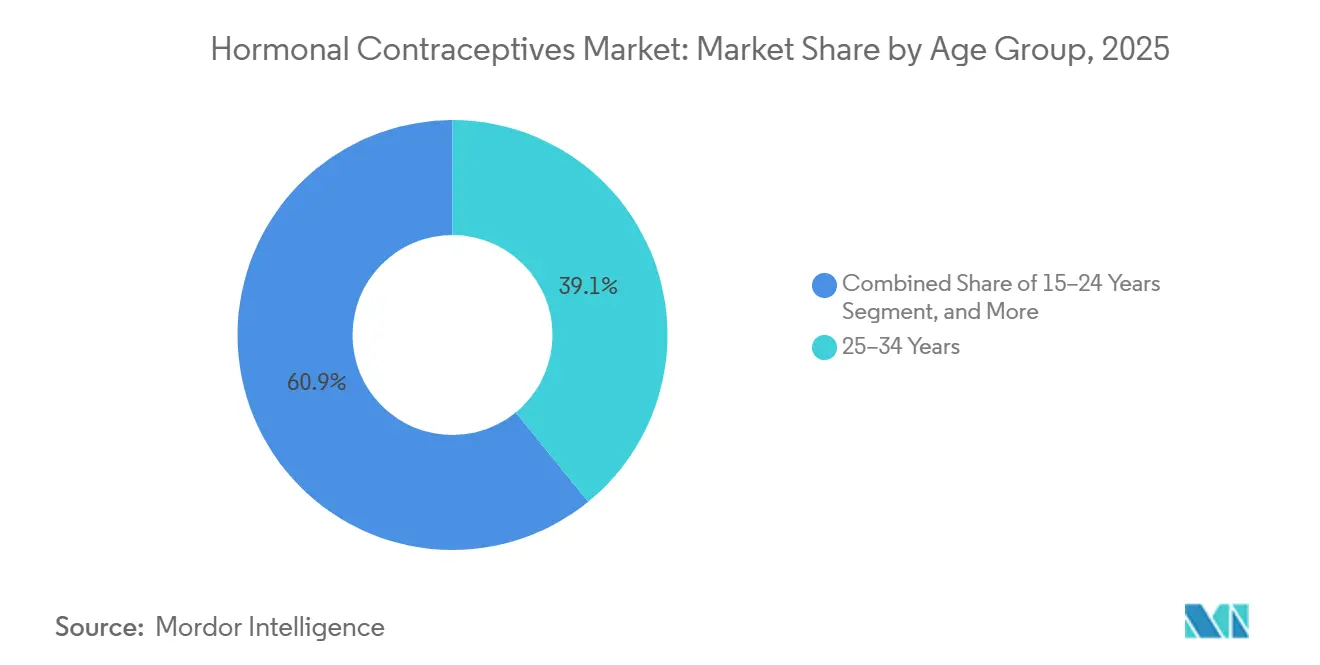

- Por grupo de edad, el grupo de 25 a 34 años lideró con el 39,12% de la participación del mercado de anticonceptivos hormonales en 2025; el grupo de 15 a 24 años está posicionado para crecer al 6,91% anual hasta 2031, superando a todos los demás grupos.

- Por canal de distribución, las farmacias minoristas lideraron con el 52,08% de la participación del mercado de anticonceptivos hormonales en 2025; las farmacias en línea avanzan a una CAGR del 7,11%, la tasa más rápida entre todos los puntos de venta.

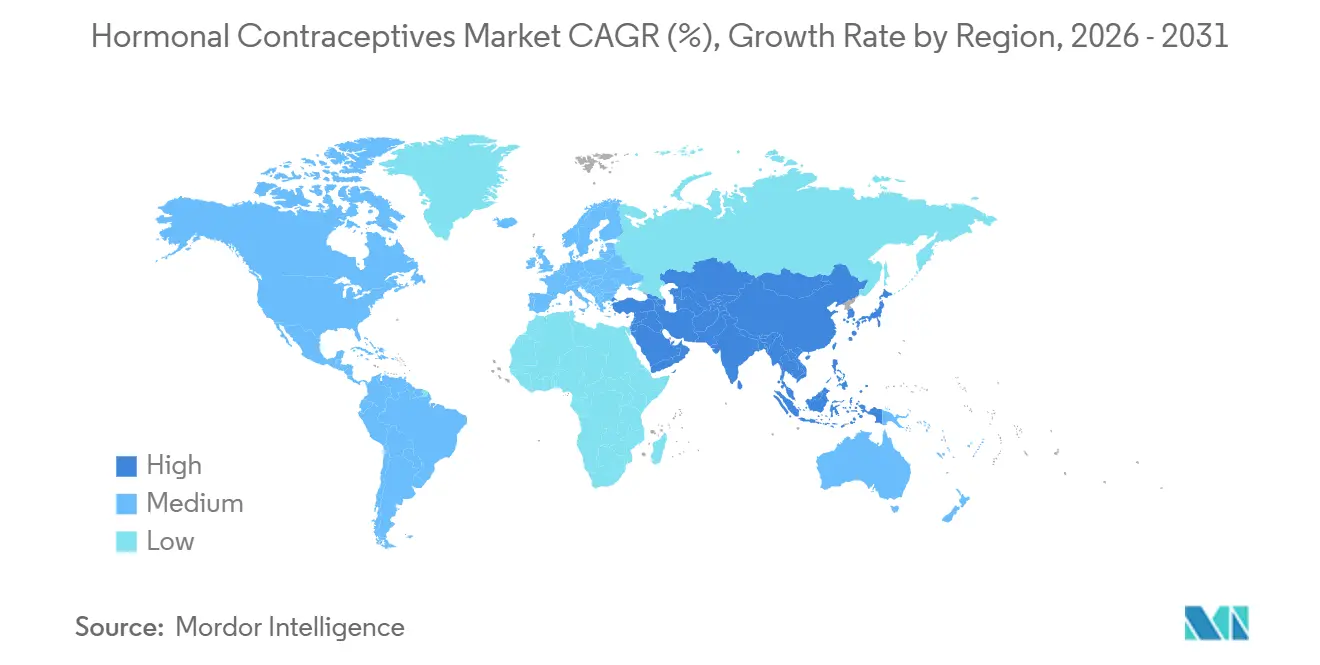

- Por geografía, América del Norte lideró con el 34,78% de la participación del mercado de anticonceptivos hormonales en 2025; y Asia-Pacífico está preparada para registrar una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anticonceptivos Hormonales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Aprobación de Píldoras Anticonceptivas Orales sin Receta | +0.8% | América del Norte, Europa rezagada | Corto plazo (≤ 2 años) |

| Aumento de la Prevalencia de Embarazos No Deseados | +0.6% | África Subsahariana, Asia del Sur, repercusión global | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales Favorables de Planificación Familiar | +0.7% | América del Norte, Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Avances en Anticonceptivos Reversibles de Larga Duración | +0.9% | Global, adopción temprana en Australia y Escandinavia | Largo plazo (≥ 4 años) |

| Expansión de la Prescripción Basada en Telemedicina | +0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Beneficios Financiados por Empleadores en Mercados Emergentes | +0.5% | Asia-Pacífico, América Latina, Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Aprobación de Píldoras Anticonceptivas Orales sin Receta

La decisión de la FDA en 2023 de trasladar el Opill a base de norgestrel al estatus de venta libre, seguida de su debut minorista en marzo de 2024, condensó el proceso de prescripción en una interacción minorista el mismo día.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación sobre Telemedicina para la Prescripción de Anticonceptivos," fda.gov Los fabricantes ahora compiten por replicar este modelo para las formulaciones combinadas, con Cadence OTC apuntando a la aprobación a finales de 2026. Los consumidores estadounidenses obtienen acceso casi inmediato, pero Europa sigue vinculada al control médico mientras la Agencia Europea de Medicamentos evalúa las preocupaciones sobre el cribado cardiovascular, preservando una brecha de ingresos transatlántica. Las marcas activas en el mercado de anticonceptivos hormonales están aprovechando la publicidad directa al consumidor para fidelizar clientes antes de que los competidores europeos obtengan vías comparables de venta libre.

Aumento de la Prevalencia de Embarazos No Deseados

La mitad de todos los embarazos a nivel mundial no fueron deseados en 2024, y la necesidad anticonceptiva no satisfecha se situó en el 8% entre las mujeres en edad reproductiva.[2]Organización Mundial de la Salud, "Hoja Informativa sobre Planificación Familiar/Anticoncepción," who.int La escasez de clínicas rurales en África Subsahariana y Asia del Sur amplifica la demanda de métodos autoadministrados como píldoras e inyectables. La carga recae de manera desproporcionada en el grupo de 15 a 24 años, donde las tasas de embarazo no deseado superan el 60% en varios países de bajos ingresos, lo que impulsa asociaciones entre proveedores y ONG para implementar programas en escuelas. Si bien la disponibilidad de productos aumenta, la elasticidad depende de campañas educativas que reencuadren la anticoncepción como planificación de vida en lugar de limitación familiar.

Iniciativas Gubernamentales Favorables de Planificación Familiar

Las asignaciones del Título X de los Estados Unidos crecieron un 36% hasta USD 390 millones para el ejercicio fiscal 2025, encendiendo un faro de adquisición a largo plazo para los LARC y las píldoras subsidiadas. Las adiciones al código Medicare de Australia en 2024 redujeron los costos de bolsillo para los implantes de 5 años en un 70%, generando un aumento del 15% en la utilización en seis meses. Si bien estos programas aumentan el volumen, los techos de precios obligatorios desafían a los fabricantes a obtener márgenes a partir de aplicaciones de adherencia, paquetes de telemedicina e innovaciones de ciclo extendido en el mercado de anticonceptivos hormonales.

Avances en Anticonceptivos Reversibles de Larga Duración (LARC)

La confirmación de eficacia a cinco años para Nexplanon y una etiqueta de ocho años para Mirena reducen el costo anualizado por usuario y la carga logística de las inserciones repetidas. Los ensayos de Fase 1 de implantes biodegradables son prometedores para soluciones sin necesidad de extracción, abordando la escasez de proveedores en entornos con recursos limitados. Estas innovaciones inclinan la preferencia de las píldoras de acción corta hacia los dispositivos de colocación y olvido, una recomposición que reformará el mercado de anticonceptivos hormonales hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacción Negativa en Redes Sociales sobre los Efectos Secundarios Hormonales | −0.6% | América del Norte, Europa Occidental, repercusión global | Corto plazo (≤ 2 años) |

| Preocupaciones por Efectos Secundarios y Litigios | −0.9% | América del Norte, repercusión en Europa | Mediano plazo (2-4 años) |

| Oposición Cultural y Religiosa | −0.4% | Oriente Medio, África Subsahariana, partes de América Latina | Largo plazo (≥ 4 años) |

| Aplicaciones de Seguimiento de Fertilidad que Canibalizan la Demanda | −0.5% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Reacción Negativa en Redes Sociales sobre los Efectos Secundarios Relacionados con las Hormonas

Una revisión de TikTok de 2024 mostró que el 54,4% de las publicaciones sobre anticoncepción tienen un sesgo negativo, y el 78,8% destacan los efectos secundarios, eclipsando los datos de eficacia. La exposición a dicho contenido aumenta los trastornos del estado de ánimo reportados en un 40% a través de un efecto nocebo documentado. Los límites regulatorios sobre la promoción de medicamentos dejan a las marcas con opciones de respuesta limitadas, lo que las impulsa a cultivar asociaciones con influenciadores médicos para restablecer el equilibrio entre riesgos y beneficios.

Preocupaciones por Efectos Secundarios y Litigios

Más de 2.100 demandas en MDL 3140 alegan riesgo de meningioma por el uso prolongado de Depo-Provera, y un estudio del BMJ de 2024 reportó una elevación del riesgo de 5,55 veces.[3]Christina Munk et al., "Acetato de Medroxiprogesterona y Riesgo de Meningioma Intracraneal," bmj.com La revisión de la etiqueta de Pfizer en diciembre de 2025 y la suspensión de la publicidad están desplazando la preferencia de los pagadores hacia implantes y DIU. El efecto dominó amenaza la confianza en la categoría más amplia de progestina, lo que podría ralentizar la adopción de las píldoras de solo progestina recientemente aprobadas en el mercado de anticonceptivos hormonales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Implantes Ganan Terreno mientras los Litigios Ensombrecen los Inyectables

Las píldoras anticonceptivas orales representaron el 41,02% de las ventas de 2025 y superarán el promedio del mercado de anticonceptivos hormonales con una CAGR del 5,96%, ya que la eficacia extendida de cinco años reduce el costo total de atención. Los márgenes de los inyectables están siendo comprimidos por los litigios en curso, lo que lleva a los formularios nacionales a elevar los implantes y los DIU hormonales. Las píldoras orales aún dominan el tamaño del mercado de anticonceptivos hormonales en dólares absolutos, aunque el crecimiento se está desacelerando a medida que los usuarios migran hacia soluciones de colocación y olvido preferidas por los pagadores. El cambio incremental indica una recomposición gradual en lugar de un desplazamiento abrupto, preservando la relevancia multicanal para todos los tipos de productos.

El creciente escrutinio de seguridad sobre los inyectables de depósito está acelerando la penetración de los implantes en las licitaciones públicas de Asia-Pacífico, donde el costo por año protegido ahora está por debajo de USD 7 tras los lanzamientos de genéricos. Los parches transdérmicos y los anillos vaginales siguen siendo de nicho, pero pueden encontrar un lugar entre los consumidores con conciencia ambiental atraídos por el diseño reutilizable de Annovera. Los anticonceptivos de emergencia mantienen picos de demanda episódicos en jurisdicciones con acceso restringido al aborto, pero contribuyen menos del 3% de los ingresos totales, lo que limita su peso estratégico en el mercado de anticonceptivos hormonales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Hormona: Las Formulaciones de Solo Progestina Capturan a los Usuarios que Evitan el Estrógeno

El estrógeno-progestina combinados retuvo el 47,17% de los ingresos de 2025. Se proyecta que los productos de solo progestina alcancen una CAGR del 6,13% para 2031, ya que los mensajes sobre riesgo cardiovascular reducen los grupos de candidatos para las píldoras combinadas. La reasignación de la participación del mercado de anticonceptivos hormonales favorece a las marcas que pueden diferenciar los perfiles de sangrado y la regularidad del ciclo. Las opciones de estrógeno de dosis baja siguen siendo relevantes para los usuarios primerizos, pero la creciente conciencia del riesgo de coagulación en fumadoras y mujeres perimenopáusicas está cediendo terreno a los productos de solo progestina.

Los reguladores europeos ahora aconsejan las píldoras combinadas principalmente para mujeres menores de 35 años sin factores de riesgo, restringiendo el potencial de expansión. La adopción en los Estados Unidos de las píldoras de norgestrel de venta libre muestra que la conveniencia puede superar la lealtad a la marca, y los competidores de la minipíldora están siguiendo rápidamente con ajustes para mitigar la amenorrea. Los regímenes de ciclo extendido aún no han alcanzado una escala de ruptura, obstaculizados por la falta de familiaridad de los proveedores y los presupuestos de marketing limitados, aunque representan un palanca latente para la innovación del ciclo de vida en el mercado de anticonceptivos hormonales.

Por Grupo de Edad: Los Grupos Más Jóvenes Impulsan el Crecimiento a Medida que se Expanden los Beneficios de los Empleadores

El grupo de 25 a 34 años retuvo el 39,12% de los ingresos de 2025; el grupo de 15 a 24 años contribuirá con la mayor CAGR incremental del 6,91% hasta 2031, apoyado por la cobertura sin copago en los beneficios corporativos y los programas de distribución en escuelas. Las tasas de participación en telemedicina entre este grupo superan el 60%, lo que subraya la preferencia de los nativos digitales por la atención asincrónica. El grupo de 25 a 34 años sigue siendo el mayor fondo de ingresos individual en la actualidad, pero el crecimiento se está estabilizando a medida que la finalización familiar se acelera en los mercados de altos ingresos. Los usuarios de 35 a 44 años se inclinan hacia los DIU hormonales para el alivio de la menorragia, manteniendo el volumen pero reduciendo la frecuencia de recarga.

Los inciertos esfuerzos legislativos en varios estados de los Estados Unidos para exigir la notificación parental a los menores podrían enfriar el crecimiento si se promulgan. Por el contrario, los programas estatales establecidos en California y Nueva York aumentaron la prevalencia anticonceptiva en un 18% sin consentimiento parental, reforzando la política de acceso como determinante de la elasticidad de la demanda dentro del mercado de anticonceptivos hormonales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Farmacias en Línea Interrumpen el Dominio Minorista

Las cadenas minoristas retuvieron el 52,08% de los ingresos de 2025, aunque las plataformas en línea están escalando más rápido, con una CAGR del 7,11%, al eludir las cláusulas de rechazo del farmacéutico y ofrecer entrega a domicilio en 48 horas. Los puntos de venta de hospitales y clínicas reflejan los ciclos de financiación pública, apoyando el volumen pero limitando la rentabilidad a través de precios de licitación. La distribución directa a empleadores es incipiente pero en expansión, donde las plataformas de bienestar corporativo reembolsan los LARC, particularmente en la India urbana y el Golfo.

El escrutinio regulatorio sobre la telemedicina interestatal y la licencia de cumplimiento sigue siendo el principal punto de fricción. Los minoristas tradicionales han respondido con funciones de compra y recogida en lugar de ecosistemas completos de telemedicina, cediendo inadvertidamente la ventaja de ser el primero en moverse a las farmacias nativas digitales arraigadas en el mercado de anticonceptivos hormonales.

Análisis Geográfico

América del Norte tuvo el 34,78% de la participación en los ingresos en 2025, mientras que la región de Asia-Pacífico tuvo un crecimiento de CAGR del 8,52% para 2030, enmascarando la heterogeneidad: la prevalencia anticonceptiva de India aumentó al 67%, pero aún está rezagada respecto a la demanda en los distritos rurales, mientras que el cambio de China de la restricción al espaciamiento impulsa la adopción de métodos de mayor duración. El plan de subsidios de Japón refleja la urgencia demográfica, aunque las reservas culturales pesan sobre la adopción hormonal. América del Norte mantendrá un alto gasto per cápita, pero el crecimiento se modera a medida que los cambios a la venta libre aplanan las visitas a clínicas y las aplicaciones de seguimiento de fertilidad canibalizan una parte de los nuevos inicios.

El crecimiento de Europa se estanca en medio de los retrasos regulatorios para las píldoras combinadas de venta libre, y la región de Oriente Medio y África sigue limitada por las normas culturales, excepto en los centros de expatriados del Consejo de Cooperación del Golfo, donde la cobertura del empleador se está ampliando. América Latina registra un volumen estable impulsado por licitaciones, y los lanzamientos de DIU genéricos están comprimiendo los precios. Colectivamente, estas tendencias reconfirman a Asia-Pacífico como el principal motor de los ingresos incrementales en el mercado de anticonceptivos hormonales.

Panorama Competitivo

Bayer, Organon, Viatris, Pfizer y AbbVie capturan aproximadamente una parte significativa de los ingresos globales, posicionando el mercado de anticonceptivos hormonales en una concentración moderada. Los acantilados de patentes para el levonorgestrel y el etonogestrel entre 2024 y 2026 desencadenaron una ola de genéricos y DIU biosimilares, especialmente en Europa y América Latina, presionando las píldoras orales de marca mientras protegen los LARC a través de las barreras de capacitación de proveedores. Los nuevos participantes pequeños aprovechan los canales directos al consumidor, ilustrado por la búsqueda de Cadence OTC de una píldora combinada de venta libre y la reformulación del parche de Agile Therapeutics, ambos priorizando el compromiso digital sobre las ventas de campo.

Los movimientos estratégicos ahora se agrupan en torno a la innovación en LARC, especialmente los implantes biodegradables que eliminan los procedimientos de extracción y extienden la eficacia a cinco años. La guía de telemedicina de la FDA empodera aún más a las marcas nativas digitales al reducir la carga de cribado clínico. Los titulares responden con aplicaciones de adherencia integradas, asociaciones de telemedicina y co-marketing con plataformas de seguimiento de fertilidad para preservar la fidelización. A medida que la competencia de precios se intensifica en las píldoras de uso común, la diferenciación se está desplazando hacia la conveniencia, los ecosistemas digitales y los servicios de salud auxiliares, cristalizando un campo bifurcado en el que el valor se está desplazando hacia los paquetes de atención integrada en el mercado de anticonceptivos hormonales.

Líderes de la Industria de Anticonceptivos Hormonales

Merck & Co., Inc.

Pfizer Inc.

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Daré Bioscience confirmó 15 sitios activos de Fase 3 para Ovaprene, esperando la inscripción completa para mediados de 2025

- Marzo de 2025: Evofem Biosciences firmó un acuerdo de licencia y suministro con Windtree Therapeutics, reduciendo los costos de fabricación de Phexxi hasta en un 60%, ampliando la asequibilidad.

- Diciembre de 2024: Organon presentó ante la FDA la solicitud para extender el uso de Nexplanon a cinco años, fortaleciendo su franquicia de implantes.

- Octubre de 2024: GoodRx abrió un portal de comercio electrónico dedicado a Opill, llegando a mujeres sin servicios de atención médica locales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de anticonceptivos hormonales como preparaciones farmacéuticas de prescripción o de venta libre, y dispositivos implantables o intrauterinos que liberan estrógeno sintético, progestina o su combinación para suprimir la ovulación, espesar el moco cervical o adelgazar el endometrio, previniendo así el embarazo en mujeres en edad reproductiva. La cobertura abarca píldoras, inyectables, parches, anillos, DIU hormonales, implantes y píldoras de emergencia vendidos a través de canales de farmacia físicos o digitales en más de 25 países.

Exclusión del alcance: Excluimos deliberadamente los métodos de barrera, las aplicaciones de seguimiento de la fertilidad y los procedimientos de esterilización permanente.

Descripción general de la segmentación

- Por Tipo de Producto

- Píldoras Anticonceptivas Orales

- Anticonceptivos Inyectables

- Parches Transdérmicos

- Anillos Vaginales

- Anticonceptivos Implantables

- DIU Hormonales

- Anticonceptivos de Emergencia

- Por Tipo de Hormona

- Estrógeno-Progestina Combinados

- Solo Progestina

- Formulaciones de Dosis Baja

- Regímenes de Ciclo Extendido

- Por Grupo de Edad

- 15 a 24 Años

- 25 a 34 Años

- 35 a 44 Años

- 45 Años y Más

- Por Canal de Distribución

- Farmacias de Hospitales y Clínicas

- Farmacias Minoristas

- Farmacias en Línea

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Durante las entrevistas, validamos los supuestos de adopción con obstetras, ONG de salud reproductiva, distribuidores mayoristas y pagadores en América del Norte, Europa, Asia-Pacífico y África. Las encuestas a usuarios en cuatro economías clave aclaran el cambio de marca, la adherencia al tratamiento y las tendencias de gasto de bolsillo que los informes financieros raramente revelan.

Investigación documental

Los analistas de Mordor primero mapean el universo de productos hormonales con información disponible públicamente obtenida de organismos reguladores como la US FDA, la Agencia Europea de Medicamentos y la CDSCO de India. Nos apoyamos en encuestas demográficas y de salud emitidas por UN DESA, la OMS y organismos nacionales de estadística, además de inteligencia comercial de UN Comtrade y evidencia clínica indexada en PubMed. Los informes 10-K de las empresas, las presentaciones para inversores y las llamadas trimestrales obtenidos a través de D&B Hoovers y Dow Jones Factiva aportan indicios sobre precios y cartera de productos, mientras que los portales de adquisiciones y las bases de datos de licitaciones anclan los valores de transacción del mundo real. Esta lista es ilustrativa; muchas fuentes abiertas adicionales nutren el conjunto de datos.

Una segunda revisión compila datos de envíos y aprobaciones de formulaciones de organismos como IFPMA y sociedades regionales de ginecología, y obtenemos análisis de patentes a través de Questel, asegurando que los registros regulatorios y la disponibilidad en el mercado estén alineados antes de consolidar las cifras.

Dimensionamiento del mercado y previsión

Construimos un conjunto de demanda de arriba hacia abajo a partir de las poblaciones femeninas en edad fértil, la prevalencia de métodos modernos y el consumo anual promedio por usuaria. Luego corroboramos los totales con agregaciones de ASP muestreado × volumen para marcas de alta penetración. Variables como la tasa de fecundidad adolescente, los lanzamientos de píldoras de venta libre, la cobertura de reembolso y la adopción de anticonceptivos reversibles de larga duración alimentan una regresión multivariante superpuesta con análisis de escenarios. Cuando las verificaciones ascendentes divergen más del ocho por ciento, realizamos ajustes de forma transparente.

Ciclo de validación de datos y actualización

Los analistas ejecutan pruebas de varianza frente a ventas históricas e indicadores macroeconómicos, conciliando anomalías antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias si los cambios regulatorios o macroeconómicos lo requieren.

Por qué la línea base de anticonceptivos hormonales de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, puntos de precio, años base y frecuencias de actualización.

Nuestro alcance disciplinado, el modelado de doble vía y el ritmo de actualización anual ayudan a los tomadores de decisiones a comparar en igualdad de condiciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 17,31 B (2025) | Mordor Intelligence | |

| USD 19,90 B (2024) | Consultoría Global A | Agrupa dispositivos no hormonales y aplica un ASP global uniforme, inflando el valor |

| USD 16,75 B (2024) | Asociación Industrial B | Contabiliza únicamente ventas con prescripción y omite los ingresos de farmacias en línea |

| USD 14,28 B (2024) | Revista Especializada C | Utiliza una muestra más antigua basada exclusivamente en hospitales y con cobertura mínima de mercados emergentes |

La comparación muestra que, una vez eliminadas las discrepancias de alcance y los atajos en la fijación de precios, la línea base equilibrada y transparente de Mordor sigue siendo el punto de partida más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en anticoncepción hormonal para 2031?

Se prevé que el tamaño del mercado de anticonceptivos hormonales alcance USD 22.380 millones para 2031, reflejando una CAGR del 4,38% durante 2026-2031.

¿Qué tipo de producto está preparado para crecer más rápido?

Se proyecta que los implantes subdérmicos se expandan al 5,96% anual hasta 2031, ya que la eficacia extendida y el menor mantenimiento impulsan la preferencia de los pagadores.

¿Por qué las píldoras de solo progestina están ganando participación?

La mayor idoneidad para fumadoras, mujeres en período de lactancia y usuarias con riesgos cardiovasculares, combinada con la reciente aprobación de venta libre de Opill, está impulsando la adopción de solo progestina a una CAGR del 6,13%.

¿Qué papel juega la telemedicina en el acceso anticonceptivo?

La guía de la FDA en 2024 permitió la prescripción remota sin constantes vitales presenciales para mujeres de bajo riesgo, lo que permite a plataformas como Nurx enviar productos en 48 horas y acelerar el crecimiento de los canales en línea.

¿Qué región añadirá los mayores ingresos nuevos?

Asia-Pacífico, liderada por India y China, está preparada para crecer al 8,52% anual y contribuir con la mayor parte de las ventas globales incrementales hasta 2031.

Última actualización de la página el: