Tamaño y Participación del Mercado de Dispositivos Anticonceptivos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

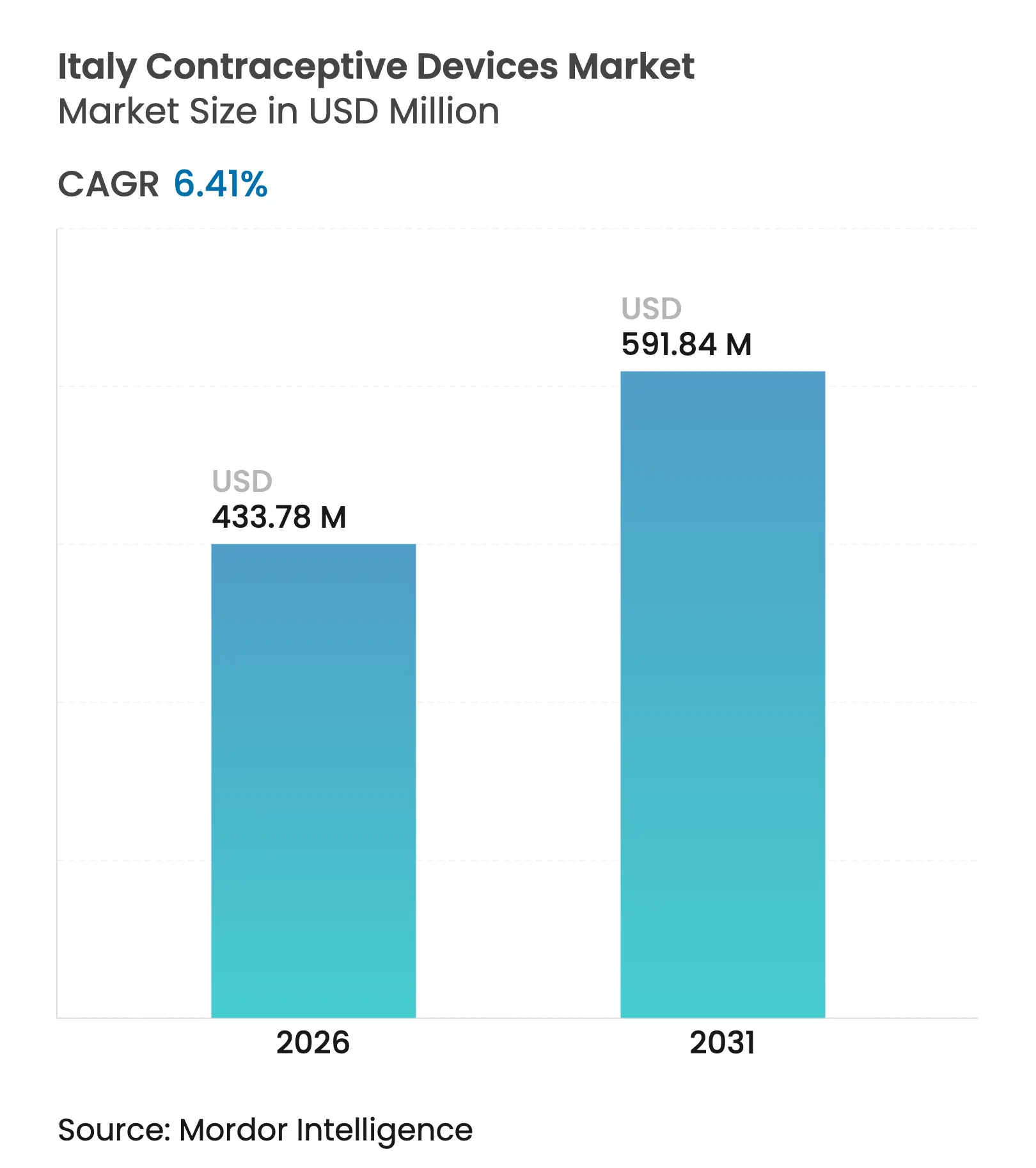

| Tamaño del mercado en el año base (2025) | 407.66 Millones de dólares |

| Tamaño del Mercado (2026) | 433.78 Millones de dólares |

| Tamaño del Mercado (2031) | 591.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Anticonceptivos en Italia por Mordor Intelligence

El tamaño del mercado de dispositivos anticonceptivos en Italia fue valorado en USD 407,66 millones en 2025 y se estima que crecerá desde USD 433,78 millones en 2026 hasta alcanzar USD 591,84 millones en 2031, a una CAGR del 6,41% durante el período de pronóstico (2026-2031). La sólida inversión del sector público, el aumento de las alertas por infecciones de transmisión sexual (ITS) y la rápida adopción de la salud digital están impulsando la demanda, incluso cuando las objeciones de conciencia regionales crean bolsas de necesidades insatisfechas. La decisión de la Agencia Italiana de Medicamentos de junio de 2024 de ofrecer anticonceptivos gratuitos a mujeres menores de 26 años incrementa la demanda base, mientras que la creciente penetración del comercio electrónico elimina las barreras de acceso tradicionales en zonas desatendidas. Los fabricantes que equilibran ofertas rentables para licitaciones públicas con líneas ecológicas premium están mejor posicionados para aprovechar el creciente conjunto de oportunidades del mercado de dispositivos anticonceptivos en Italia. Los plazos regulatorios bajo el Reglamento de Dispositivos Médicos de la UE siguen siendo un obstáculo, pero también elevan el estándar de calidad del producto, favoreciendo a los actores con mayor capital.

Conclusiones Clave del Informe

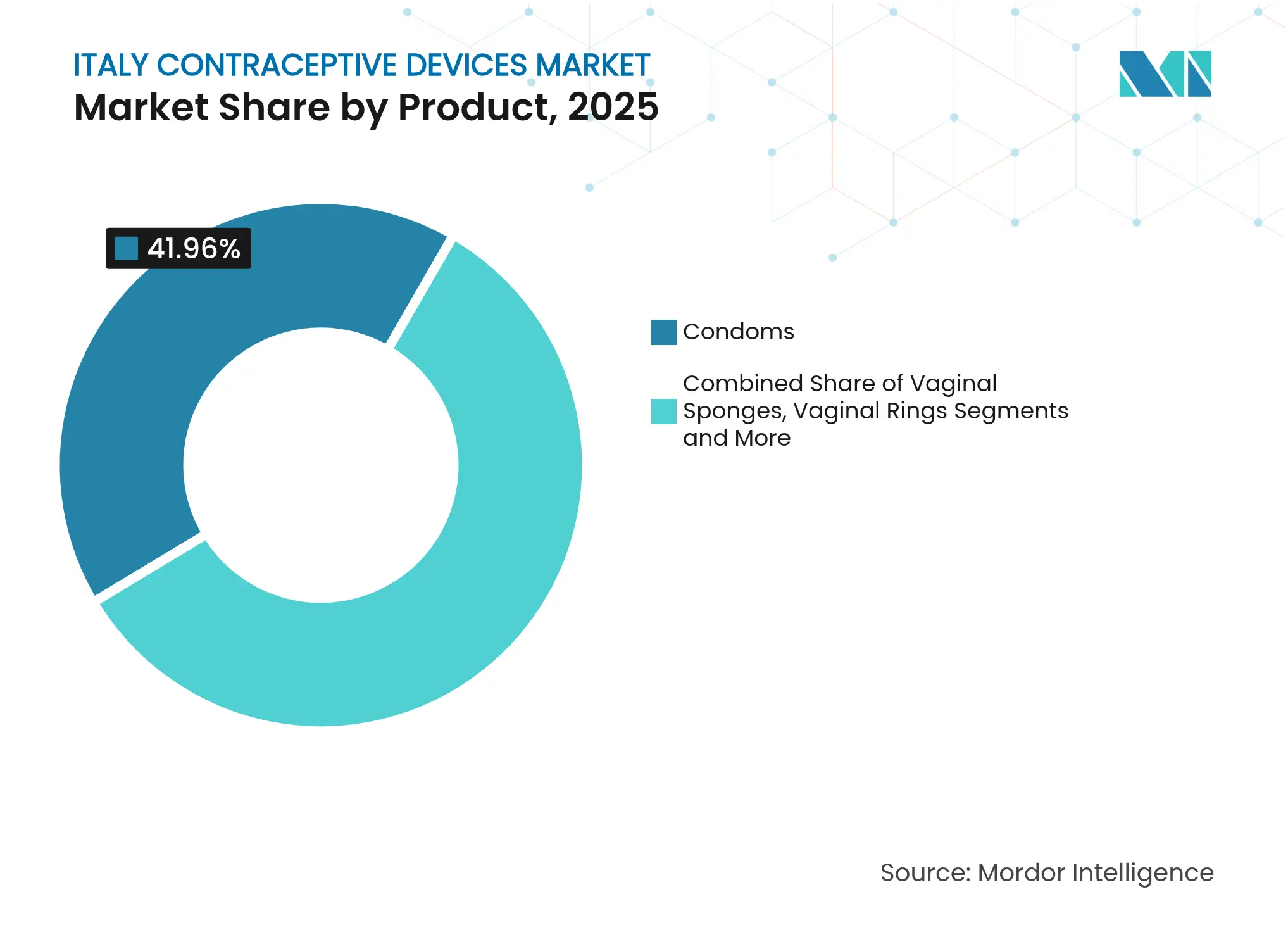

- Por tipo de producto, los preservativos mantuvieron la participación líder del 41,96% en el mercado de dispositivos anticonceptivos en Italia en 2025, mientras que se prevé que los dispositivos intrauterinos registren la CAGR más rápida del 8,05% hasta 2031.

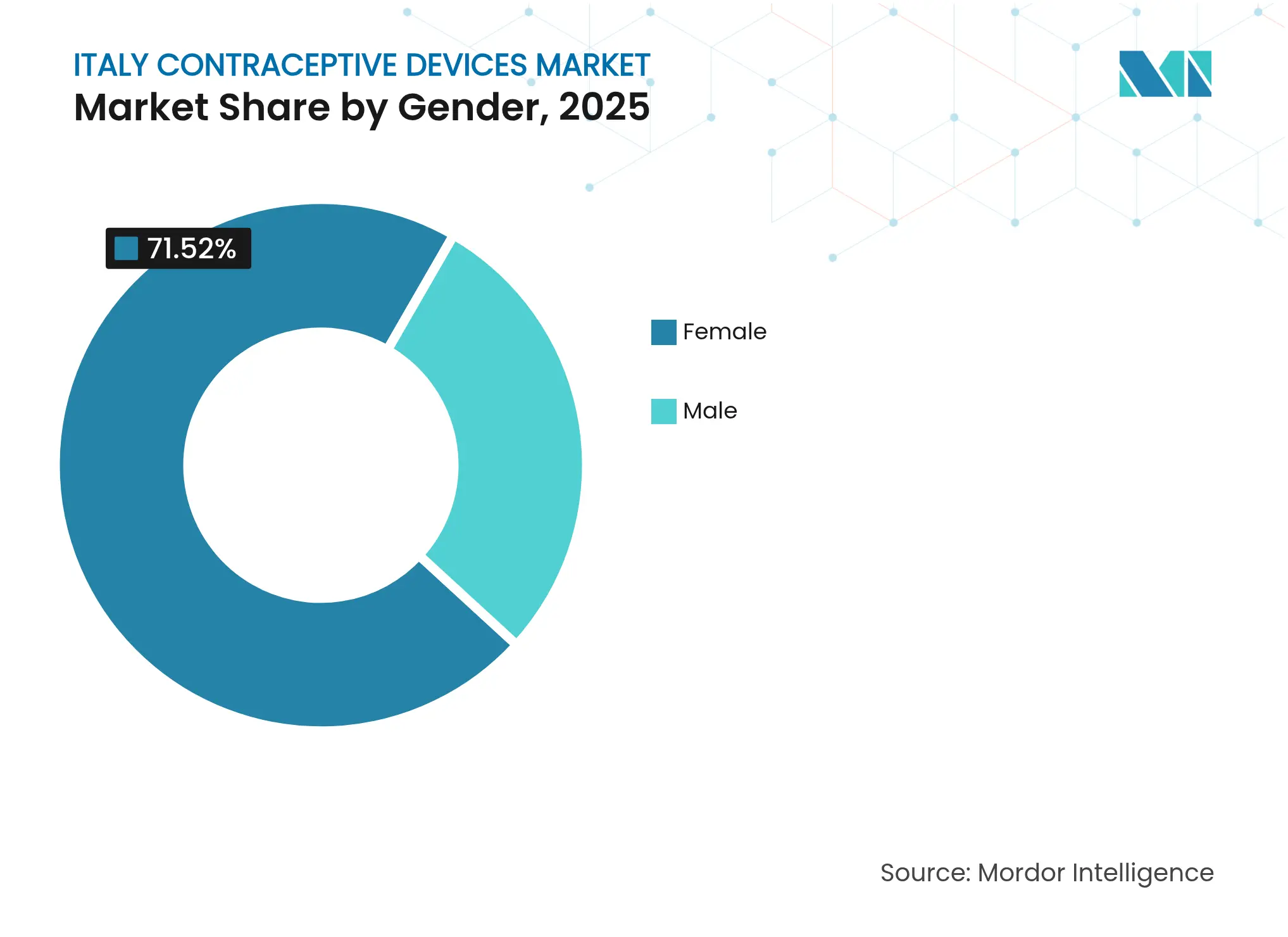

- Por género, los dispositivos orientados a la mujer representaron el 71,52% de los ingresos de 2025; el segmento masculino registra la CAGR más alta del 7,12% hasta 2031.

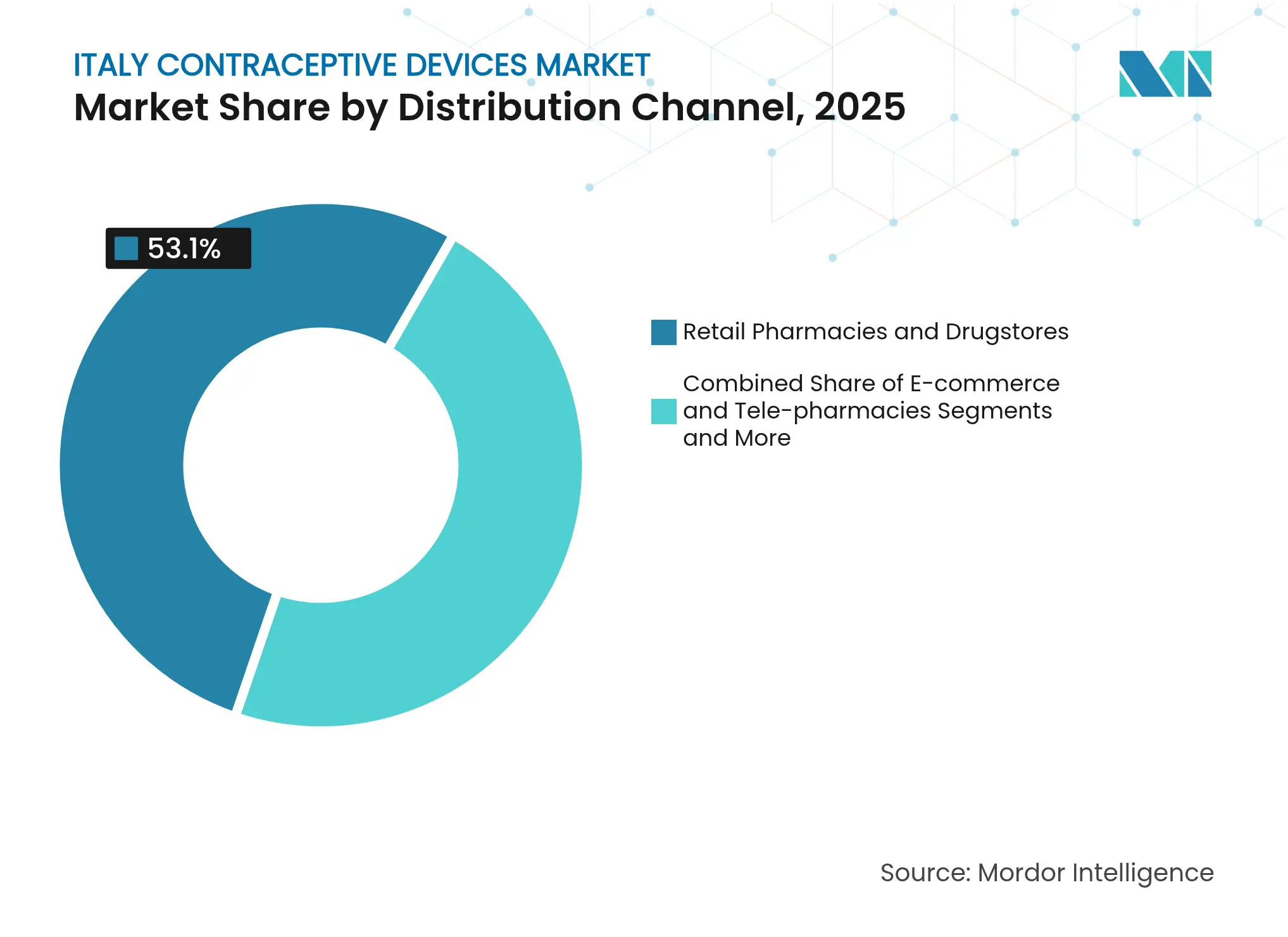

- Por canal de distribución, las farmacias minoristas representaron el 53,10% del tamaño del mercado de dispositivos anticonceptivos en Italia en 2025, mientras que las plataformas de comercio electrónico y telefarmacia se están expandiendo a una CAGR del 10,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Anticonceptivos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de ITS y creciente concienciación sobre las ETS | +1.2% | Nacional, mayor en centros urbanos | Mediano plazo (2-4 años) |

| Alta tasa de embarazos no deseados | +1.5% | Nacional, mayor donde el acceso es limitado | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y sin fines de lucro para reducir el embarazo temprano | +0.8% | Nacional, con programas específicos | Largo plazo (≥ 4 años) |

| Expansión de plataformas de telefarmacia y receta electrónica | +1.8% | Nacional, más fuerte en el norte de Italia | Corto plazo (≤ 2 años) |

| Creciente demanda de productos no hormonales y sin látex | +0.7% | Nacional, segmentos urbanos premium | Mediano plazo (2-4 años) |

| Tendencia de planificación familiar tardía y cambio demográfico | +1.0% | Nacional, principalmente áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta carga de ITS y creciente concienciación sobre las ETS

Italia registró un aumento en las alertas por ITS, lo que impulsó un Plan Nacional centrado en la prevención que prioriza la distribución gratuita de preservativos y un mayor acceso a la PrEP. Programas escolares como EduforIST refuerzan los mensajes de doble protección y ya han llegado a más de 1.200 estudiantes en cuatro regiones. En conjunto, estas iniciativas están incrementando la demanda de dispositivos de barrera, especialmente entre adolescentes y adultos jóvenes que responden rápidamente a la educación sobre riesgos para la salud.

Alta tasa de embarazos no deseados

El gasto farmacéutico de Clase C aumentó a EUR 7.100 millones en 2023, un 9,8%, lo que subraya el costo de una cobertura subóptima de planificación familiar.[1]Agenzia Italiana del Farmaco, "El Uso de Medicamentos en Italia 2023," AIFA, aifa.gov.it AIFA. El subsidio anual de EUR 140 millones de AIFA para mujeres menores de 26 años elimina ahora la barrera del precio para los dispositivos anticonceptivos reversibles de larga duración (LARC). Los datos preliminares de adopción sugieren un cambio hacia los dispositivos intrauterinos, que ofrecen una eficacia superior en comparación con los métodos dependientes del usuario.[2]Redazione, "AIFA Approva la Contraccezione Gratuita per Tutte," Quotidiano Sanità, quotidianosanita.it

Iniciativas gubernamentales y sin fines de lucro para reducir el embarazo temprano

La Ley Nacional 194 permite a los menores acceder a anticonceptivos sin límites de edad, y AIFA ha eliminado los requisitos de prescripción para los métodos de emergencia. Las organizaciones sin fines de lucro amplían su alcance mediante asesoramiento culturalmente adaptado, consolidando el crecimiento a largo plazo al establecer un compromiso temprano con soluciones anticonceptivas confiables.

Expansión de plataformas de telefarmacia y receta electrónica

La investigación sobre la red de distribución de medicamentos en Italia identifica a las farmacias comunitarias como puntos de acceso críticos que alivian la carga hospitalaria durante las crisis. Los pedidos en línea y la entrega a domicilio compensan la escasez derivada de la objeción de conciencia en algunas partes del país, impulsando el mercado de dispositivos anticonceptivos en Italia hacia un crecimiento de dos dígitos en el comercio electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios vinculados a dispositivos intrauterinos y hormonales | -0.9% | Nacional, mayor donde el acceso a la atención es bajo | Mediano plazo (2-4 años) |

| Resistencia religiosa y cultural en las regiones del sur | -1.3% | Sur de Italia | Largo plazo (≥ 4 años) |

| El cumplimiento del Reglamento de Dispositivos Médicos de la UE aumenta los costos y ralentiza los lanzamientos | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de profesionales médicos capacitados | -1.1% | A nivel nacional, aguda en el sur rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia religiosa y cultural en las regiones del sur

La objeción de conciencia alcanza el 91% de los médicos en Molise y supera el 79% en Sicilia y Basilicata, reduciendo los puntos de acceso a servicios por debajo de los umbrales establecidos. El estigma comunitario frena aún más la adopción al desalentar el debate abierto y la adquisición de anticonceptivos modernos.

Escasez de profesionales médicos capacitados

Las clínicas de planificación familiar disminuyeron de 1.871 en 2021 a 1.819 en 2022, reflejando brechas más amplias de personal. La escasez de proveedores limita directamente la adopción de productos de larga duración que requieren inserción especializada, lo que lleva a los consumidores a preferir las opciones de autoadministración cuando están disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los preservativos mantienen el liderazgo mientras los dispositivos intrauterinos se aceleran

Los preservativos representaron el 41,96% de la participación del mercado de dispositivos anticonceptivos en Italia en 2025, beneficiándose de su disponibilidad inmediata y de la ausencia de intervención clínica. Su posición sigue siendo sólida donde el rechazo de los proveedores es frecuente. En contraste, los dispositivos intrauterinos registran la CAGR más rápida del 8,05% hasta 2031, impulsados por el subsidio de AIFA para menores de 26 años y la evidencia de una superior prevención del embarazo. El tamaño del mercado de dispositivos anticonceptivos en Italia para los dispositivos intrauterinos está en camino de aumentar considerablemente a medida que se amplía la formación en inserción dentro de las clínicas públicas. Los productos de nicho, como los diafragmas, sirven a los usuarios que buscan alternativas sin hormonas, mientras que los implantes subdérmicos avanzan de manera constante a pesar de la limitada capacidad especializada en el sur. Los anillos vaginales añaden potencial de crecimiento a través de formulaciones con beneficios combinados para la salud. La esterilización femenina, incluida la ligadura de trompas laparoscópica, es elegida por mujeres que concluyen su planificación familiar; las guías legales y clínicas señalan el menor riesgo de embarazo a 10 años entre las opciones permanentes.

Los avances en materiales inteligentes y recubrimientos ecológicos amplían el segmento premium de los preservativos. Mientras tanto, los datos europeos del mundo real muestran que el 96,3% de las usuarias italianas de LARC optan por dispositivos intrauterinos principalmente para la anticoncepción. A lo largo del horizonte de pronóstico, los fabricantes que ofrecen tanto métodos de barrera rentables como LARC de mayor margen pueden mitigar la compresión de precios derivada de las licitaciones públicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Género: Los dispositivos femeninos dominan, pero las soluciones masculinas crecen

Los productos femeninos controlaron el 71,52% de los ingresos en 2025, reflejando las vías de atención establecidas a través de clínicas ginecológicas. Se espera que el tamaño del mercado de dispositivos anticonceptivos en Italia asignado a los métodos femeninos crezca de manera constante, aunque su participación se reducirá a medida que las ofertas masculinas ganen terreno. Los dispositivos masculinos registran una CAGR del 7,12% porque las parejas más jóvenes buscan una responsabilidad compartida y una doble protección contra las infecciones. Los preservativos tradicionales ya representan el 35% del uso anticonceptivo nacional. Los desarrollos en cartera de geles hormonales reversibles y dispositivos basados en calor atraen una cobertura mediática creciente y podrían abrir nuevas vías de ingresos hacia el final del período de pronóstico.

La evolución cultural complementa la tecnología. Las encuestas muestran una mayor participación masculina en las decisiones de salud reproductiva en las áreas metropolitanas donde los mensajes sobre ITS son omnipresentes. Los mensajes de marketing que destacan la corresponsabilidad y la salud compartida resuenan con este público y sustentan el rápido crecimiento del segmento masculino a pesar de su menor base.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La fortaleza minorista se encuentra con la disrupción digital

Las farmacias minoristas captaron el 53,10% de la facturación de 2025 y siguen siendo el primer punto de consulta sobre efectos secundarios y elección de productos. La relación establecida de los farmacéuticos con los clientes mantiene la fidelidad incluso a medida que los servicios en línea crecen. La vía del comercio electrónico más la telefarmacia produce una CAGR del 10,56% hasta 2031, la más rápida entre todos los canales, al satisfacer las preferencias de privacidad y reducir los requisitos de desplazamiento en regiones con escasos proveedores. La participación del mercado de dispositivos anticonceptivos en Italia correspondiente a los canales en línea superará a las farmacias hospitalarias antes de 2027. Los modelos de recogida en farmacia comunitaria combinan la comodidad digital con el asesoramiento humano, dando ventaja a las empresas omnicanal. Las clínicas de planificación familiar, aunque en menor número, siguen siendo centros de inserción de LARC y tienen un valor estratégico para las empresas que apuntan al crecimiento de carteras de larga duración.

La COVID-19 normalizó la telemedicina para la renovación de anticonceptivos, y las aseguradoras ahora reembolsan las consultas remotas en igualdad de condiciones con las visitas presenciales, impulsando un cambio de comportamiento permanente. Las empresas que integran el cumplimiento de recetas en plataformas de teleconsulta aseguran ingresos recurrentes al tiempo que crean bucles de datos que perfeccionan la previsión de la demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las regiones del norte, como Lombardía, Véneto y Emilia-Romaña, exhiben el mayor gasto per cápita en dispositivos anticonceptivos, favorecido por una sólida disponibilidad de proveedores y menores tasas de objeción de conciencia. Los centros urbanos de Milán, Turín y Bolonia favorecen las innovaciones premium, incluidos los preservativos sin látex y los anillos inteligentes que se sincronizan con recordatorios móviles. Los programas escolares regionales incorporan la educación sexual desde temprana edad, consolidando la alfabetización anticonceptiva y la familiaridad con las marcas.

Las zonas centrales, especialmente el Lacio y la Toscana, presentan características mixtas. La población cosmopolita de Roma refleja los patrones de adopción del norte, aunque persisten bolsas de conservadurismo cultural en las provincias rurales. El alcance específico a través de la telefarmacia mitiga estas microbarreras, reforzando la presencia del mercado de dispositivos anticonceptivos en Italia en el centro del país.

El sur de Italia, liderado por Molise, Sicilia y Basilicata, se queda rezagado debido a tasas de objeción médica del 79% al 91% y a la escasez de clínicas de planificación familiar. Los consumidores suelen recurrir a tiendas minoristas para adquirir preservativos o comprar en línea para evitar el estigma. El crecimiento del comercio electrónico aquí supera la media nacional, ya que las plataformas digitales sortean la resistencia local. Se espera que los esfuerzos gubernamentales para ampliar la distribución gratuita de anticonceptivos suavicen las disparidades, aunque el crecimiento a corto plazo sigue dependiendo de las herramientas de acceso remoto y la educación de base.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Ninguna empresa supera una cuota de un cuarto del mercado, y los cinco principales actores en conjunto poseen alrededor del 40%. Las multinacionales aprovechan su escala para gestionar la documentación del Reglamento de Dispositivos Médicos de la UE, mientras que las empresas locales explotan el conocimiento cultural y el marketing digital ágil. Tras la política de reembolso para menores de 26 años, la competencia se intensifica en torno a las licitaciones públicas, presionando los precios pero ampliando los volúmenes. Los proveedores exitosos combinan líneas económicas para el segmento subsidiado con unidades de mantenimiento de existencias premium dirigidas a usuarios urbanos que pagan de su bolsillo.

La actividad estratégica se centra en el compromiso omnicanal. Las marcas líderes integran recetas de telemedicina, recogida en farmacia el mismo día y aplicaciones de fidelización para retener a los clientes. Las afirmaciones de sostenibilidad, como los preservativos biodegradables o el embalaje con plástico reducido, diferencian las ofertas entre los millennials con conciencia medioambiental. La innovación en métodos masculinos sigue siendo un espacio en blanco, con investigaciones en etapas tempranas sobre dispositivos de oclusión vas reversibles que atraen financiación de capital riesgo.

Empresas italianas como S&R Farmaceutici amplían sus carteras de salud femenina y patrocinan eventos de formación continua para reforzar la defensa de los médicos. Los nuevos participantes internacionales se asocian con distribuidores regionales para navegar por los matices lingüísticos y las actitudes variables de los proveedores, garantizando una comercialización coherente en tienda y formación en cumplimiento normativo en todo el país.

Líderes de la Industria de Dispositivos Anticonceptivos en Italia

Reckitt Benckiser

Cooper Surgical Inc.

Bayer AG

Abbvie Inc. (Allergan PLC)

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Ministerio de Salud italiano finalizó el Plan Nacional para la prevención del VIH, la hepatitis y las ITS 2024-2028, que incluye la distribución gratuita de preservativos y programas ampliados de acceso a la PrEP.

- Diciembre de 2024: Altroconsumo lanzó una campaña nacional en busca de reparación por los daños vinculados a los dispositivos anticonceptivos Essure.

- Octubre de 2024: S&R Farmaceutici amplió su línea de salud femenina y apoyó el 8.º Curso Interactivo de Obstetricia y Ginecología en Capri para estrechar los vínculos con los médicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado italiano de dispositivos anticonceptivos como todos los productos no farmacológicos que crean una barrera física u hormonal para prevenir el embarazo (se incluyen preservativos, diafragmas, capuchones cervicales, anillos vaginales, dispositivos intrauterinos, implantes subdérmicos, portadores espermicidas y clips tubáricos).

Exclusión del alcance: las píldoras anticonceptivas de emergencia y los inyectables quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Tipo de Producto

- Preservativos

- Diafragmas y Capuchones Cervicales

- Esponjas Vaginales

- Anillos Vaginales

- Dispositivos Intrauterinos (DIU)

- Implantes Subdérmicos

- Dispositivos Espermicidas

- Clips de Esterilización Tubárica

- Por Género

- Masculino

- Femenino

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Comercio Electrónico y Telefarmacia

- Clínicas de Planificación Familiar

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ginecólogos en Lombardía, cadenas de farmacias en Lacio y distribuidores activos en Sicilia; posteriormente validaron precios, brechas en el servicio por objeción de conciencia y tendencias de adopción de DIU hormonales.

Las encuestas web a mujeres de entre 18 y 45 años cuantificaron los factores que impulsan el cambio de marca y la disposición a pagar, lo que nos permitió cerrar con confianza las brechas de información residuales.

Investigación documental

Analizamos boletines de adquisiciones del Ministerio de Salud, tablas de tasas de natalidad de Eurostat, códigos de importación aduanera 392690 y 9021, y documentos de posición de la Sociedad Italiana de Ginecología y Obstetricia, junto con revistas científicas revisadas por pares que registran la adopción de dispositivos.

Los informes 10-K de empresas, las listas de precios de AIFA y los portales de licitación abierta aportaron datos recientes sobre volumen y precio de venta promedio. Bases de datos de pago como D&B Hoovers para desglose de ingresos locales y Dow Jones Factiva para avisos de retirada completaron los insumos de referencia.

También cruzamos datos de escáneres minoristas de extractos de Nielsen IQ con volúmenes a nivel de envío obtenidos de Volza para evaluar la rápida migración hacia el comercio electrónico. Las fuentes mencionadas ilustran la combinación utilizada, mientras que muchas otras referencias respaldaron la verificación de datos y la construcción del contexto.

Dimensionamiento del mercado y pronóstico

El modelo central comienza con una reconstrucción descendente de la demanda nacional utilizando recuentos de nacidos vivos, población femenina sexualmente activa y ratios de prevalencia anticonceptiva, que se filtran a través de factores de penetración y reemplazo específicos por método.

Los agregados de proveedores y las verificaciones muestreadas de ASP × unidades proporcionan una perspectiva ascendente que ajusta los valores atípicos antes de consolidar los totales. Las variables clave incluyen el reembolso público para mujeres menores de 26 años, el crecimiento de las importaciones de preservativos, las tasas de objeción de conciencia médica, la adopción de recetas digitales y los costos de cumplimiento con EU-MDR.

Una regresión multivariante, respaldada por el consenso de expertos, impulsa el pronóstico 2025-2030, y el análisis de escenarios gestiona los impactos de política.

Ciclo de validación de datos y actualización

Los resultados superan los umbrales de varianza frente a los cambios de fertilidad de Eurostat y las auditorías de ventas de AIFA; posteriormente, un analista sénior revisa las anomalías.

Los informes se actualizan cada año, con actualizaciones intermedias cuando ocurren eventos materiales (por ejemplo, cambios en las normas de reembolso). Una revisión final justo antes de la entrega garantiza que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base del mercado italiano de dispositivos anticonceptivos es confiable

Las estimaciones publicadas suelen diferir porque las empresas eligen distintos alcances, cadencias de actualización y supuestos de canal.

Señalamos tres factores habituales de brecha: mezclar medicamentos con dispositivos, omitir las ventas exclusivamente por internet y fijar los tipos de cambio en el momento de la recopilación de datos en lugar del análisis.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 407,66 millones (2025) | Mordor Intelligence | |

| USD 463,8 millones (2025) | Consultoría Regional A | Agrupa implantes hormonales con kits de píldoras y mantiene un tipo de cambio euro-dólar fijo |

| USD 424,44 millones (2023) | Revista Especializada B | Utiliza únicamente el panel de farmacias urbanas y omite los volúmenes de venta directa al consumidor en línea |

La comparación muestra que Mordor Intelligence, mediante una selección disciplinada del alcance, actualización anual y modelado de doble perspectiva, ofrece una línea de base transparente rastreable hasta variables públicamente verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos anticonceptivos en Italia?

El mercado se sitúa en USD 433,78 millones en 2026 y se prevé que alcance USD 591,84 millones en 2031 a una CAGR del 6,41%.

¿Qué segmento de producto lidera las ventas actualmente?

Los preservativos ocupan el primer lugar con una participación de mercado del 41,96% en 2025, seguidos por la creciente adopción de dispositivos intrauterinos.

¿A qué velocidad está creciendo el canal de comercio electrónico?

Las ventas en línea y de telefarmacia se están expandiendo a una CAGR del 10,56%, la más rápida entre todas las rutas de distribución.

¿Por qué son tan amplias las disparidades regionales?

Las regiones del sur registran tasas de objeción de conciencia de hasta el 91% entre los médicos, lo que limita el acceso a los servicios y deprime la adopción en comparación con el norte.

¿Qué cambio regulatorio afecta más a los proveedores?

El Reglamento de Dispositivos Médicos de la UE aumenta los requisitos de pruebas y documentación, añadiendo costos y alargando el tiempo de comercialización de los nuevos dispositivos.

¿Qué grupo demográfico ofrece el mayor potencial de crecimiento?

Las mujeres menores de 26 años se benefician del acceso gratuito, pero la creciente participación masculina y las preferencias por productos ecológicos premium entre los millennials urbanos presentan un potencial de crecimiento sustancial para carteras de productos diversificadas.

Última actualización de la página el: