Tamaño y Participación del Mercado de Anticonceptivos Femeninos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticonceptivos Femeninos por Mordor Intelligence

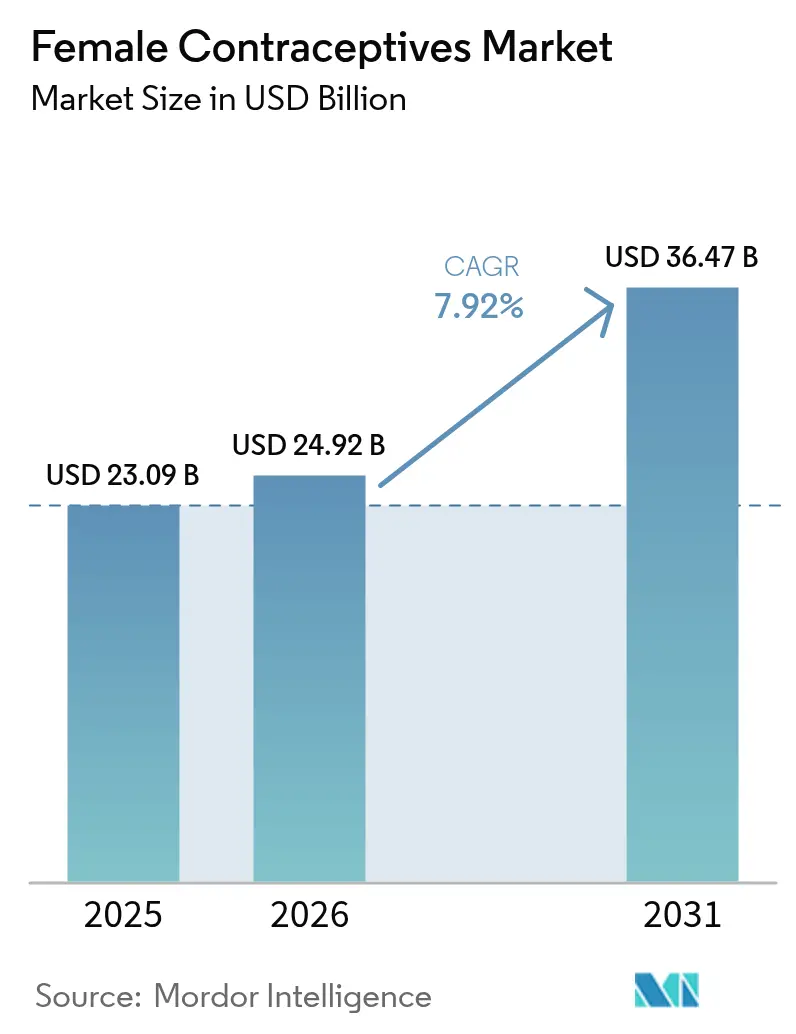

El tamaño del mercado de anticonceptivos femeninos en 2026 se estima en USD 24,92 mil millones, creciendo desde el valor de 2025 de USD 23,09 mil millones con proyecciones para 2031 que muestran USD 36,47 mil millones, creciendo a una CAGR del 7,92% durante 2026-2031. La demanda acelerada de métodos no hormonales, la rápida adopción de la salud digital y las medidas de política de apoyo están orientando la expansión. La aprobación de la FDA en febrero de 2025 de MIUDELLA, el primer nuevo sistema intrauterino de cobre en cuatro décadas, valida el impulso comercial de las opciones libres de hormonas. Simultáneamente, las plataformas de telesalud de venta directa al consumidor están ampliando el acceso, mientras que el escrutinio legal de ciertos productos hormonales está orientando a los usuarios hacia perfiles más seguros. La intensificación de la I+D en implantes de bajo costo y dispositivos biodegradables está abriendo nuevas poblaciones accesibles, particularmente en economías emergentes. En conjunto, estas fuerzas han creado una sólida trayectoria de crecimiento para el mercado de anticonceptivos femeninos.

Conclusiones Clave del Informe

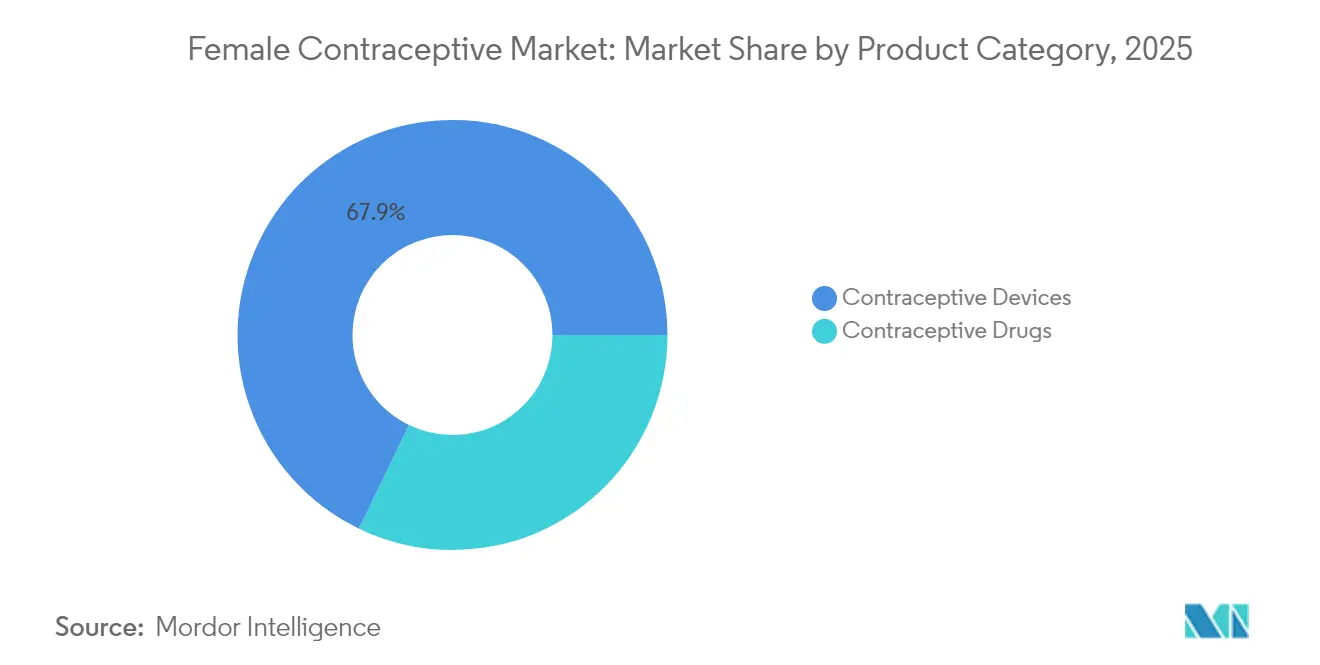

- Por categoría de producto, los dispositivos representaron el 67,85% de la participación del mercado de anticonceptivos femeninos en 2025, mientras que se proyecta que los medicamentos se expandan a una CAGR del 7,97% hasta 2031.

- Por tipo de hormona, las formulaciones combinadas lideraron con una participación de ingresos del 50,65% en 2025; los productos de solo progesterona registran la CAGR más rápida del 8,52% durante 2026-2031.

- Por duración de acción, los métodos de acción corta representaron el 59,45% del tamaño del mercado de anticonceptivos femeninos en 2025, mientras que los anticonceptivos reversibles de larga duración crecen a una CAGR del 9,05% hasta 2031.

- Por grupo de edad, las mujeres de 20-29 años representaron el 34,25% de la participación del mercado de anticonceptivos femeninos en 2025; el grupo de 30-39 años registra una CAGR del 8,86% hasta 2031.

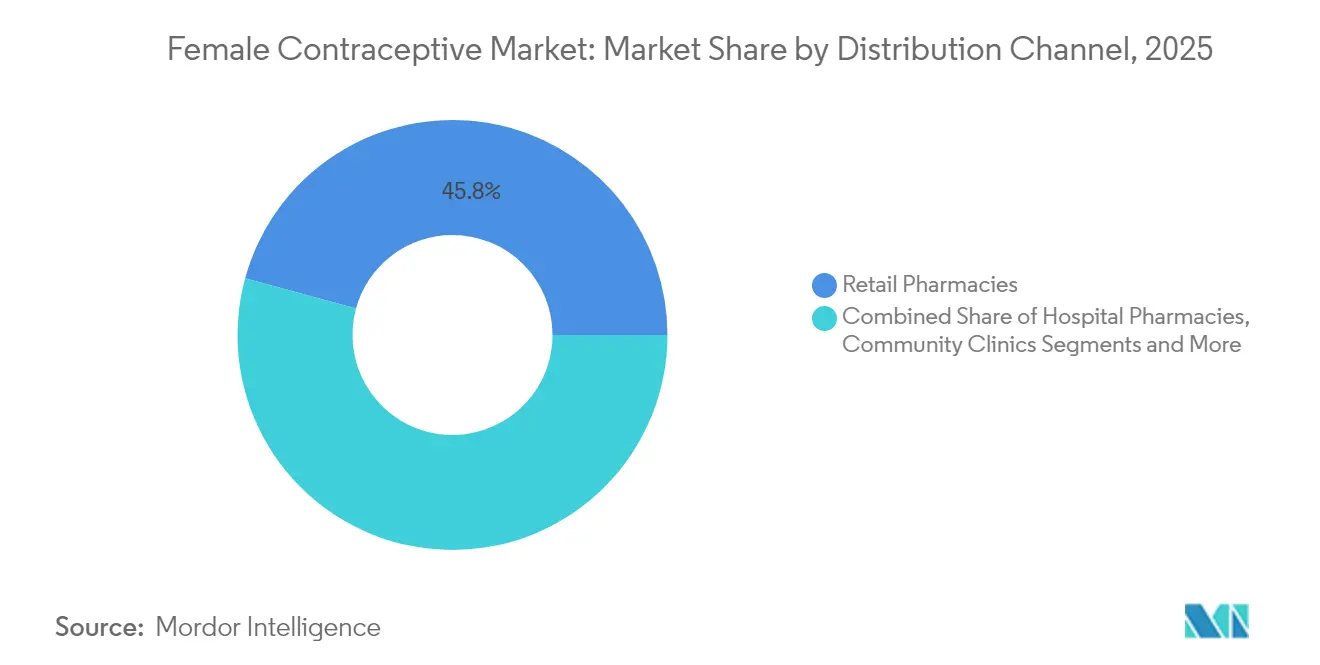

- Por canal de distribución, las farmacias minoristas lideraron con una participación de ingresos del 45,75% en 2025, mientras que las plataformas en línea y de venta directa al consumidor ofrecen una impresionante CAGR del 10,92% durante el mismo período.

- Por entorno de usuario final, los productos de uso doméstico dominaron con una participación de ingresos del 67,90% en 2025, mientras que las modalidades de uso clínico crecen a una CAGR del 9,17% hasta 2031.

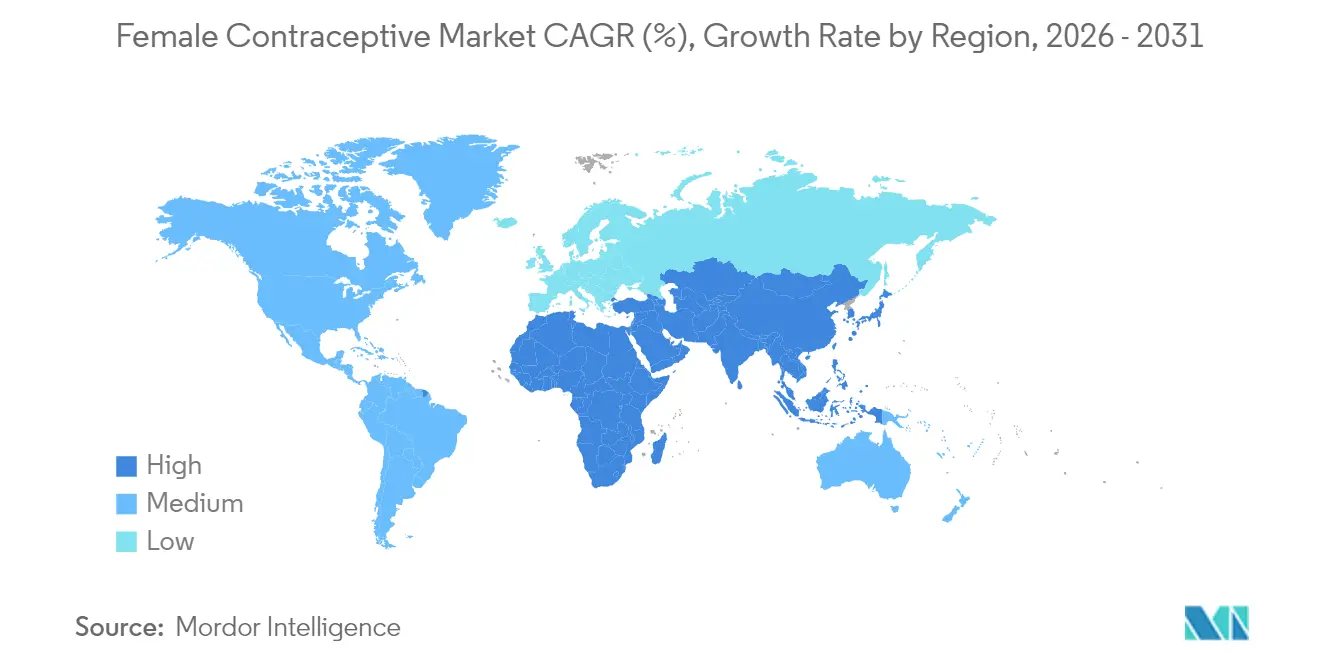

- Por geografía, Asia-Pacífico lideró con una participación de mercado del 31,95% en 2025; la región de Oriente Medio y África registra la CAGR más alta del 9,12% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anticonceptivos Femeninos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por anticonceptivos avanzados e innovadores como los DIU de cobre sin hormonas | +2.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales y de actores del mercado para aumentar la concienciación y el acceso a los anticonceptivos femeninos | +1.8% | Global con énfasis en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Tendencia creciente de teleprescripción y telesalud | +1.5% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Inversión de los actores del mercado en implantes de bajo costo | +1.2% | Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Concienciación sobre el riesgo de cáncer vinculado al VPH que acelera la adopción de métodos de barrera | +0.9% | Global con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobación regulatoria para píldoras anticonceptivas orales diarias de venta libre | +0.8% | América del Norte, Europa, mercados emergentes seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Anticonceptivos Avanzados e Innovadores

El impulso hacia la anticoncepción sin hormonas se está acelerando. MIUDELLA recibió la autorización de la FDA en febrero de 2025, introduciendo un DIU de menor contenido de cobre que mantiene una eficacia del 99% al tiempo que reduce el sangrado y el dolor. Los ensayos clínicos respaldan la tendencia, con la lectura de resultados del ensayo de Fase 3 de Ovaprene esperada para 2025, combinando acción de barrera y administración local de fármacos. La I+D se orienta hacia recubrimientos poliméricos y modificaciones de aleaciones para facilitar la inserción y limitar los eventos adversos. La propuesta de valor resuena entre las mujeres que buscan opciones efectivas pero neutras para el sistema endocrino, desplazando la demanda de los productos hormonales tradicionales. Los fabricantes de dispositivos están, por tanto, asignando mayores presupuestos de capital a plataformas de cobre y base polimérica, lo que señala una expansión sostenida para este segmento del mercado de anticonceptivos femeninos.

Iniciativas Gubernamentales y de Actores del Mercado para la Concienciación y el Acceso

Las coaliciones público-privadas están reduciendo el déficit de financiación anticonceptiva. Durante la Asamblea General de las Naciones Unidas de 2024, los donantes se comprometieron con USD 350 millones para cubrir la brecha de financiación anticonceptiva global, proyectada en USD 1.500 millones para 2030.[1]Fondo de Población de las Naciones Unidas, "Los Gobiernos y las Filantropías se Comprometen con 350 Millones de USD para la Planificación Familiar," unfpa.org La Fundación Gates está contribuyendo con USD 280 millones anuales para tecnologías innovadoras y programas comunitarios hasta 2030. Los primeros resultados son evidentes en Uganda, donde las campañas integradas de salud reproductiva para jóvenes aumentaron inesperadamente la adopción entre mujeres de 25 a 49 años.[2]Salud Global: Ciencia y Práctica, "Integración de Intervenciones de Salud Sexual y Reproductiva para Adolescentes y Jóvenes," ghspjournal.org Dichos compromisos sustentan el crecimiento a largo plazo en el mercado de anticonceptivos femeninos, particularmente en regiones con recursos limitados.

Tendencia Creciente de Teleprescripción y Telesalud

Los canales digitales han rediseñado las cadenas de suministro. Hims & Hers alcanzó 2,2 millones de suscriptores en 2024, generando USD 1.500 millones y proyectando USD 2.400 millones para 2025. Treinta estados de EE. UU. permiten ahora a los farmacéuticos prescribir anticonceptivos, multiplicando los puntos de contacto con el consumidor. Una encuesta de 2024 reportó que el 49,7% de los usuarios de píldoras, parches y anillos obtienen anticonceptivos de fuentes preferidas, con más de la mitad optando por canales de telesalud o de venta libre. El cumplimiento rápido, la privacidad y los modelos de suscripción están ampliando la penetración del mercado, consolidando el papel de la telesalud como acelerador clave del mercado de anticonceptivos femeninos.

Inversión de los Actores del Mercado en Implantes de Bajo Costo

Las empresas líderes están canalizando recursos hacia anticonceptivos reversibles de larga duración asequibles. Pfizer y sus socios tienen como objetivo suministrar 320 millones de dosis de Sayana Press a naciones de bajos ingresos, abordando la subutilización de los LARC a pesar de su eficacia. Los implantes biodegradables en ensayos de Fase 1 podrían eliminar los procedimientos de extracción, reduciendo los costos del sistema.[4]Coalición Global de Tecnologías de Salud, "Seis Tecnologías Anticonceptivas Innovadoras en el Horizonte," ghtcoalition.org Los adolescentes actualmente muestran una adopción de LARC del 5-6%, lo que señala un potencial de crecimiento una vez que se eliminen las barreras de asequibilidad y educación. Estas inversiones prometen extender el alcance del mercado de anticonceptivos femeninos en geografías sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas religiosos, sociales y éticos para la adopción de diversos anticonceptivos como los DIU | -1.3% | Oriente Medio, África, áreas conservadoras de Asia y América Latina | Largo plazo (≥ 4 años) |

| Litigios por responsabilidad de productos y riesgos de efectos secundarios como píldoras hormonales e implantes | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Desafíos regulatorios junto con cobertura de seguro limitada | -0.7% | Global con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para APIs hormonales clave | -0.5% | Global con impacto agudo en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas Religiosos, Sociales y Éticos para la Adopción de Anticonceptivos

Las normas culturales restringen la adopción en varias regiones. El Atlas de Políticas de Planificación Familiar MENA 2023 indica que el 15% de las mujeres de 15 a 49 años en Oriente Medio y Norte de África aún tienen necesidades anticonceptivas insatisfechas debido a restricciones sociales.[3]Foro Parlamentario Europeo para los Derechos Sexuales y Reproductivos, "Libro Blanco MENA 2023," epfweb.org Un estudio etíope de 2025 encontró que las mujeres rurales tienen un 53% menos de probabilidades de usar LARC que sus pares urbanas. En los Estados Unidos, los cambios de política propuestos en el marco del Proyecto 2025 podrían reducir la anticoncepción de emergencia gratuita para 48 millones de usuarias. Estos vientos en contra exigen una divulgación culturalmente matizada para sostener la trayectoria del mercado de anticonceptivos femeninos.

Litigios por Responsabilidad de Productos y Riesgos de Efectos Secundarios

La mayor exposición legal pesa sobre el crecimiento. Se creó un litigio multidistrital en febrero de 2025 para consolidar las demandas por tumores relacionados con Depo-Provera, con posibles acuerdos que superan USD 1 millón por caso grave. CooperSurgical enfrenta más de 2.600 demandas por la supuesta rotura de Paragard. La amenaza de costosos fallos judiciales lleva a las aseguradoras a aumentar las primas, incrementando las barreras para los nuevos participantes. Este entorno acelera el giro hacia dispositivos no hormonales, pero modera la expansión general en el mercado de anticonceptivos femeninos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Dispositivos Dominan, los Medicamentos se Aceleran

Los dispositivos representaron el 67,85% de la participación del mercado de anticonceptivos femeninos en 2025, anclados por los sistemas intrauterinos que ofrecen una eficacia del 99% junto con un mantenimiento reducido. MIUDELLA muestra el apetito por innovaciones que reducen la carga de cobre pero preservan la efectividad. El segmento se beneficia de inversiones sostenidas en recubrimientos poliméricos que reducen el sangrado, ampliando la aceptación entre las usuarias primerizas. Los medicamentos anticonceptivos, aunque menores, están creciendo a una CAGR del 7,97% hasta 2031 a medida que los formuladores refinan la dosificación y amplían los perfiles de liberación. La primera píldora de progestina de venta libre ha ampliado el alcance minorista, posicionando a los agentes orales para mayores ganancias dentro del tamaño del mercado de anticonceptivos femeninos.

Los anillos vaginales avanzados y los candidatos no hormonales como Ovaprene están preparados para abrir nuevos subsegmentos. Los desarrolladores de medicamentos están aprovechando las matrices de liberación sostenida para acortar los intervalos de dosificación y mejorar la adherencia. En conjunto, se espera que estas innovaciones cierren la brecha de conveniencia con los dispositivos mientras mantienen el control farmacológico. La intensidad competitiva está, por tanto, aumentando a medida que las empresas abarcan ambas modalidades dentro del mercado de anticonceptivos femeninos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Hormona: Las Formulaciones Combinadas Lideran, Solo Progesterona Gana Terreno

Los productos combinados de estrógeno-progesterona representaron el 50,65% de los ingresos en 2025. Su larga historia clínica y sus patrones de sangrado predecibles refuerzan la preferencia médica. Sin embargo, las opciones de solo progesterona se están expandiendo a una CAGR del 8,52%, impulsadas por la seguridad para mujeres con contraindicaciones al estrógeno y los emergentes inyectables de liberación prolongada. Las asociaciones de distribución de Sayana Press tienen como objetivo suministrar 320 millones de dosis a mercados de bajos ingresos. Ese plan podría elevar el tamaño del mercado de anticonceptivos femeninos en áreas desatendidas.

La investigación en vías no hormonales continúa, impulsada por la demanda de anticoncepción sin efectos secundarios. Los primeros dispositivos de aleación de cobre y las barreras espermicidas representan un progreso tangible. Estas alternativas dan a los fabricantes margen para protegerse contra la exposición a responsabilidades mientras diversifican su oferta en el mercado de anticonceptivos femeninos.

Por Duración de Acción: Los Métodos de Acción Corta Prevalecen, los LARC Aumentan

Los métodos de acción corta controlaron el 59,45% de los ingresos de 2025 porque los usuarios aprecian la reversibilidad rápida. Sin embargo, los LARC están registrando una CAGR del 9,05% hasta 2031 gracias a su eficacia superior y la mínima acción requerida por el usuario. Los ensayos de Fase 1 de implantes biodegradables apuntan a ahorros de costos al eliminar las visitas de extracción. Una comercialización exitosa reforzaría el atractivo de los LARC y ampliaría la participación del mercado de anticonceptivos femeninos para las tecnologías de larga duración.

Los adolescentes siguen siendo cautelosos; la adopción se sitúa cerca del 6% debido a los mitos sobre el impacto en la fertilidad. El asesoramiento específico puede reducir las brechas de percepción, ya que la satisfacción supera el 80% entre los usuarios informados. Los fabricantes que se asocien con ONG enfocadas en jóvenes podrían, por tanto, acelerar la penetración y diversificar aún más el mercado de anticonceptivos femeninos.

Por Grupo de Edad: 20-29 Años Lideran, 30-39 Años se Aceleran

Las mujeres de 20 a 29 años representaron el 34,25% de la demanda de 2025, reflejando una alta gestión de la intención de fertilidad. Mientras tanto, el grupo de 30 a 39 años está creciendo un 8,86% anual a medida que se intensifican las tendencias de carrera y maternidad diferida. Los estudios muestran que las mujeres de 40 a 49 años tienen 1,87 veces más probabilidades de elegir LARC en comparación con sus pares más jóvenes. Este patrón indica brechas de mercado para la educación adaptada a la edad.

Los programas integrados para adolescentes en Uganda aumentaron inesperadamente la adopción entre mujeres de 25 a 49 años, demostrando los beneficios secundarios de la divulgación intergeneracional. Estos hallazgos orientan a los especialistas en marketing hacia mensajes dirigidos a grupos de edad mixtos que mejoran la penetración general del mercado de anticonceptivos femeninos.

Por Canal de Distribución: El Comercio Minorista Domina, las Plataformas en Línea Aumentan

Las farmacias minoristas generaron el 45,75% de las ventas de 2025 gracias a la disponibilidad inmediata. Ahora complementan los canales digitales en lugar de reemplazarlos, ya que las suscripciones de telesalud crecen un 45% interanual. El tamaño del mercado de anticonceptivos femeninos atribuido a las plataformas en línea avanza a una CAGR del 10,92% hasta 2031.

La política está catalizando el cambio; la autoridad de prescripción de los farmacéuticos en 30 estados de EE. UU. impulsa la conveniencia. No obstante, los hospitales y las clínicas de fertilidad conservan su importancia para los dispositivos insertados por médicos. Están surgiendo modelos de servicio híbridos, con cadenas físicas que integran consultas virtuales para mantener su participación dentro del mercado de anticonceptivos femeninos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Usuario Final: El Uso Doméstico Predomina, los Entornos Clínicos Evolucionan

Los entornos domésticos representaron el 67,90% del uso en 2025, ya que la privacidad y la autonomía resuenan con fuerza. La aprobación de la píldora de venta libre en marzo de 2024 añadió mayor impulso. Los parches de microagujas y las formulaciones de depósito autoinyectables en desarrollo podrían ampliar el menú de soluciones compatibles con el uso doméstico.

Los entornos clínicos siguen siendo importantes para la inserción profesional de LARC, impulsando una CAGR del 9,17% para los procedimientos en clínica hasta 2031. Los servicios de asesoramiento más completos y las iniciativas de inserción posparto integradas vinculan la colocación de dispositivos a las vías de atención existentes. Estas estrategias anclan el crecimiento continuo del mercado de anticonceptivos femeninos en ambos entornos.

Análisis Geográfico

Asia-Pacífico lideró el mercado de anticonceptivos femeninos con una participación del 31,95% en 2025. Las campañas de planificación familiar respaldadas por el gobierno, la caída de las tasas de fertilidad y el auge de los ecosistemas de salud digital femenina sustentan el liderazgo. China e India aportan escala, mientras que Japón y Corea del Sur amplían la adopción de LARC entre poblaciones que se casan tardíamente. La penetración de la telesalud está creciendo rápidamente, con el sector de salud digital femenina proyectado para expandirse a una CAGR del 20,54% hasta 2034.

América del Norte ocupa el segundo lugar, ayudada por una cobertura de seguro madura y flexibilidad regulatoria. La autoridad de prescripción de los farmacéuticos ha multiplicado los puntos de acceso, beneficiando a los usuarios rurales. Los desiertos anticonceptivos persisten para 19 millones de mujeres en EE. UU., pero la telesalud y las opciones de venta libre están reduciendo gradualmente las brechas en el mercado de anticonceptivos femeninos. Europa exhibe un sólido reembolso pero heterogeneidad en los métodos preferidos. Los mercados del norte tienden hacia los LARC, mientras que Europa del Sur mantiene el predominio de los anticonceptivos orales.

La región de Oriente Medio y África es la de más rápido crecimiento con una CAGR del 9,12% hasta 2031. Argelia y Túnez muestran marcos legales de apoyo. Merck for Mothers ha llegado a 8,3 millones de mujeres africanas a través de servicios de información móvil. Los Emiratos Árabes Unidos ejemplifican el potencial comercial, ya que su segmento de dispositivos anticonceptivos está preparado para duplicarse entre 2022 y 2030. Las normas sociales aún restringen la adopción en áreas conservadoras, pero la creciente urbanización y la educación catalizan actitudes progresistas que favorecen la expansión del mercado de anticonceptivos femeninos.

Panorama Competitivo

El mercado de anticonceptivos femeninos está moderadamente concentrado. Bayer AG, Organon & Co. y Pfizer Inc. aprovechan sus amplias carteras y distribución global para mantener el liderazgo. Organon colabora con Cirqle Biomedical en un candidato de gel no hormonal y licenció Xaciato de Daré Biosciences para diversificar su oferta. Sebela Women's Health obtuvo la aprobación de la FDA para MIUDELLA, ejerciendo presión competitiva sobre los titulares de DIU de cobre.

Los innovadores más pequeños están ganando visibilidad. Femasys obtuvo el marcado CE para FemBloc, el primer método de anticoncepción permanente no quirúrgico, con el objetivo de lanzamientos iniciales en Europa en 2025. Los disruptores de telesalud Ro y Hims & Hers eluden las cadenas de suministro tradicionales, monetizando la conveniencia de las suscripciones y el análisis de datos para ganar participación dentro del mercado de anticonceptivos femeninos.

El riesgo de litigios da forma a la estrategia. Las demandas relacionadas con Depo-Provera y Paragard destacan el costo de los fallos de seguridad, empujando a los fabricantes hacia canalizaciones no hormonales de menor riesgo. Los nuevos participantes deben asegurar una sólida vigilancia poscomercialización y cobertura de responsabilidad para competir eficazmente. El entorno resultante recompensa a las empresas que combinan innovación médica con participación digital y gestión proactiva de riesgos.

Líderes de la Industria de Anticonceptivos Femeninos

Bayer AG

Pfizer Inc

Teva Pharmaceuticals

Organon

CooperSurgical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Femasys Inc. recibió el marcado CE para su sistema de administración FemBloc, permitiendo el lanzamiento de anticoncepción permanente no quirúrgica en estados europeos seleccionados

- Febrero de 2025: Sebela Women's Health obtuvo la aprobación de la FDA para MIUDELL, un sistema intrauterino de cobre sin hormonas que ofrece hasta tres años de protección

- Febrero de 2025: El Panel Judicial sobre Litigios Multidistritales creó el MDL 3140 consolidando las demandas por meningioma relacionadas con Depo-Provera

- Enero de 2025: Bayer inició una iniciativa de concienciación sobre la endometriosis que apoya su cartera anticonceptiva.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de anticonceptivos femeninos como el valor generado por medicamentos con y sin receta (píldoras orales, inyectables, parches, anillos, píldoras de emergencia) y dispositivos femeninos dedicados (DIU, implantes, diafragmas, capuchones cervicales, condones femeninos, esponjas vaginales) que previenen el embarazo o las infecciones de transmisión sexual. Las ventas se registran al precio de venta del fabricante y se convierten a USD constantes de 2024.

Exclusión del alcance: las aplicaciones de monitoreo de fertilidad, los métodos masculinos y los productos generales de bienestar sexual no están incluidos.

Descripción general de la segmentación

- Por Categoría de Producto

- Medicamentos Anticonceptivos

- Anticonceptivos Orales

- Píldoras Combinadas

- Píldoras de Solo Progestina

- Inyecciones Anticonceptivas

- Anticonceptivos Tópicos

- Espermicidas

- Anticonceptivos Orales

- Dispositivos Anticonceptivos

- Condones Femeninos

- Diafragmas y Capuchones Cervicales

- Anillos Vaginales

- Esponjas Anticonceptivas

- Implantes Subdérmicos

- Dispositivos Intrauterinos (DIU)

- DIU de Cobre

- DIU Hormonales

- Medicamentos Anticonceptivos

- Por Tipo de Hormona

- Solo Estrógeno

- Solo Progesterona

- Combinado (E+P)

- Por Duración de Acción

- Métodos de Acción Corta

- Anticonceptivos Reversibles de Larga Duración (LARC)

- Por Grupo de Edad

- 15-19 Años

- 20-29 Años

- 30-39 Años

- 40+ Años

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Plataformas en Línea y de Venta Directa al Consumidor

- Clínicas Comunitarias y de Fertilidad

- Por Entorno de Usuario Final

- Uso Doméstico

- Uso Clínico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a obstetras, gestores de programas de salud pública, ejecutivos de e-farmacias y fabricantes contratistas de DIU en Asia-Pacífico, América del Norte, Europa y países seleccionados de África. Los diálogos aclararon los márgenes de los canales de distribución, el comportamiento de cambio de método y los cambios de política post-COVID, lo que nos permitió ajustar los supuestos de penetración y validar los hallazgos de gabinete.

Investigación de gabinete

Los analistas de Mordor compilaron primero series de datos plurianuales de fuentes de acceso abierto, como las estadísticas de salud reproductiva de la OMS, los paneles de planificación familiar de UNFPA, los conjuntos de datos mCPR, los indicadores de natalidad adolescente de UNICEF y las tablas de ventas farmacéuticas de la OCDE. Las asociaciones comerciales (p. ej., Federación Internacional de Ginecología y Obstetricia), los registros de envíos aduaneros y los informes 10-K de las empresas proporcionaron desglose de volúmenes y precios promedio de dispositivos. Los servicios de inteligencia de pago, en particular D&B Hoovers para ingresos corporativos y Dow Jones Factiva para eventos regulatorios, cubrieron las brechas históricas. Las fuentes referenciadas ilustran la amplitud de la evidencia; numerosos materiales adicionales sirvieron de base para verificaciones, aclaraciones y triangulación.

Dimensionamiento del mercado y pronóstico

Una construcción descendente de prevalencia a cohorte tratada reconstruye la demanda país por país: población femenina por grupo de edad x tasa de prevalencia anticonceptiva moderna x combinación de métodos x consumo anual x precio de venta promedio. Algunos cálculos ascendentes de proveedores y verificaciones de canales equilibran los totales. Los insumos clave del modelo incluyen (1) prevalencia anticonceptiva moderna, (2) tasa de embarazo no deseado, (3) participación de los LARC en la combinación anticonceptiva, (4) trayectorias del ASP mediano de DIU y píldoras, (5) participación del comercio electrónico en las ventas de anticonceptivos y (6) aprobaciones recientes de píldoras orales de venta libre. La regresión multivariante vincula el crecimiento a los cambios en el mCPR, la participación femenina en la fuerza laboral y el PIB per cápita, mientras que el análisis de escenarios captura los impactos de las políticas. Las deficiencias de datos se subsanan con aproximaciones regionales y luego se someten a pruebas de estrés con base en la retroalimentación primaria.

Ciclo de validación de datos y actualización

Los resultados superan los umbrales de varianza, la revisión por pares y la aprobación del analista senior. Comparamos los resultados del primer año con señales independientes (licitaciones de adquisición, volúmenes de reembolso de aseguradoras). El conjunto de datos se actualiza anualmente; los ajustes intermedios del modelo se activan cuando las aprobaciones regulatorias, los programas de subsidios o los controles de precios afectan materialmente el mercado.

Por qué la línea de base de anticonceptivos femeninos de Mordor es de confianza a nivel mundial

Las cifras publicadas suelen divergir porque los estudios seleccionan diferentes cestas de productos, asumen precios distintos o aplican cadencias de actualización disímiles.

Los principales factores de brecha incluyen alcances limitados solo a medicamentos, inclusión de métodos masculinos, supuestos de ASP no validados y actualizaciones poco frecuentes. Nuestra rigurosa alineación de alcance, el ciclo de actualización anual y el modelado de doble vía (descendente y ascendente) mantienen la línea de base de Mordor equilibrada y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 23,09 B (2025) | Mordor Intelligence | - |

| USD 31,18 B (2024) | Global Consultancy A | Combina productos masculinos y femeninos, aplica precios de lista, actualización cada 24 meses |

| USD 19,80 B (2024) | Industry Association B | El alcance limitado a medicamentos omite dispositivos; excluye los canales en línea emergentes |

La comparación muestra cómo la amplitud del alcance y el tratamiento de precios hacen variar los totales en miles de millones. Nuestro enfoque, fundamentado en variables claramente definidas, validación anual y supuestos transparentes, ofrece una línea de base confiable para la toma de decisiones de los clientes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Anticonceptivos Femeninos?

Se proyecta que el Mercado Global de Anticonceptivos Femeninos registre una CAGR del 7,92% durante el período de pronóstico (2026-2031)

¿Qué está impulsando el crecimiento más rápido en el mercado de anticonceptivos femeninos?

El mayor impulso proviene de las innovaciones no hormonales como MIUDELLA y de los modelos de distribución de telesalud que eliminan las barreras de acceso

¿Qué tipo de producto lidera la participación del mercado de anticonceptivos femeninos hoy en día?

Los dispositivos siguen siendo dominantes, con una participación del 67,85% en 2025 gracias a la amplia adopción de los sistemas intrauterinos.

¿Por qué los anticonceptivos reversibles de larga duración están ganando popularidad?

Los LARC combinan una eficacia del 99% con conveniencia, y los nuevos implantes biodegradables están preparados para reducir los costos de seguimiento, contribuyendo a una CAGR proyectada del 9,05%.

¿Qué región se está expandiendo más rápidamente en anticonceptivos femeninos?

La región de Oriente Medio y África registra la CAGR proyectada más alta del 9,12% entre 2026 y 2031 debido al cambio de normas sociales y al aumento de los presupuestos de salud

¿Cómo está influyendo la telesalud en el acceso a los anticonceptivos?

Plataformas como Hims & Hers y Ro ofrecen servicios de prescripción en línea, apoyando el crecimiento de dos dígitos para los canales de venta directa al consumidor.

¿Qué riesgos legales afectan a la industria de anticonceptivos femeninos?

Las demandas en curso relacionadas con productos como Depo-Provera y el DIU Paragard destacan la exposición a responsabilidades, lo que lleva a los fabricantes a priorizar la seguridad y diversificarse hacia productos no hormonales.

Última actualización de la página el: