Tamaño y Cuota del Mercado de Iluminación Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

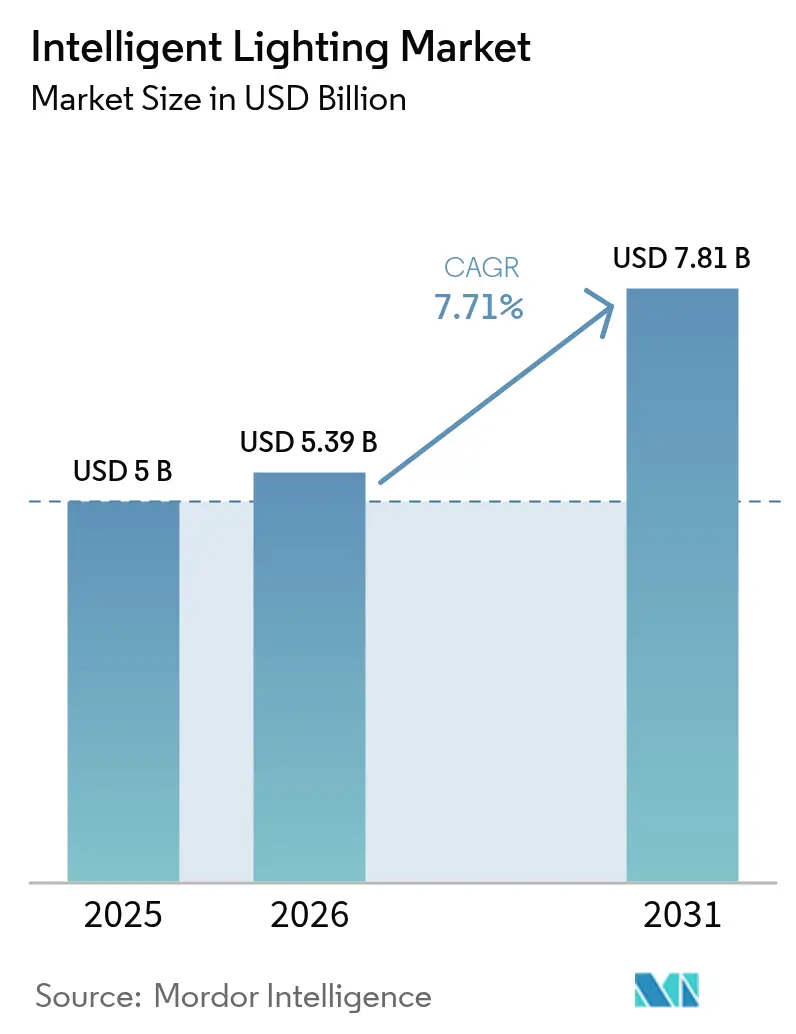

| Tamaño del Mercado (2026) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

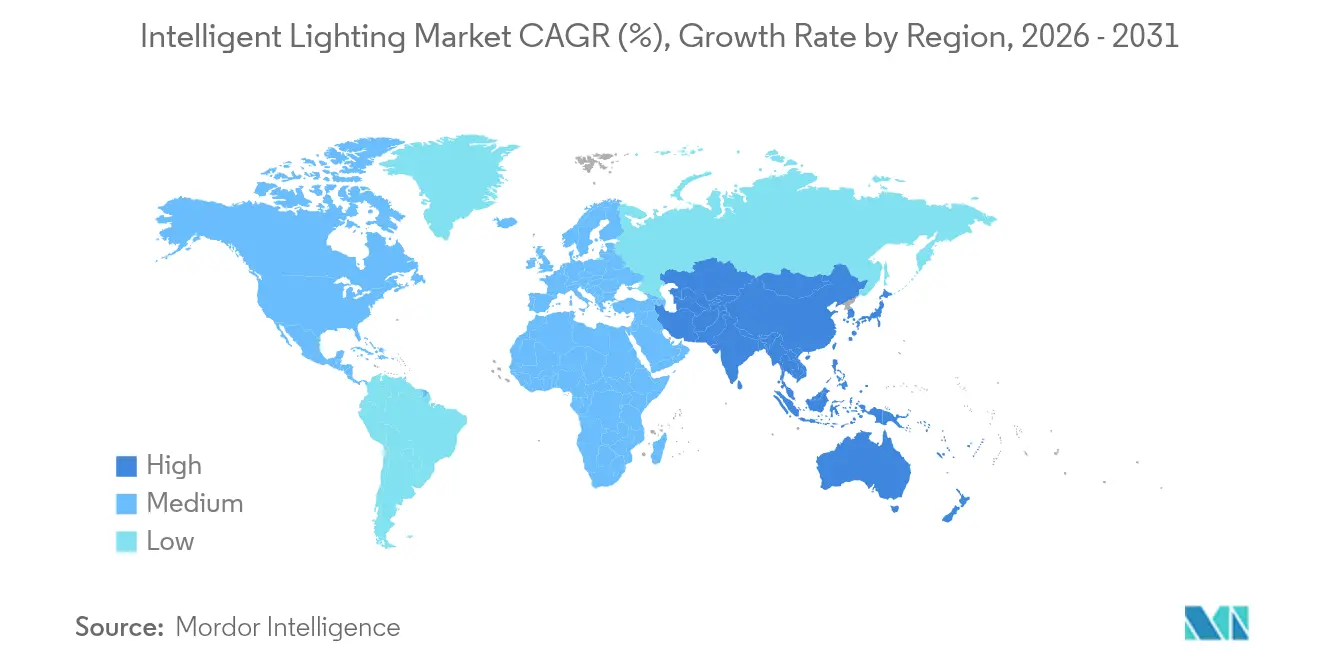

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

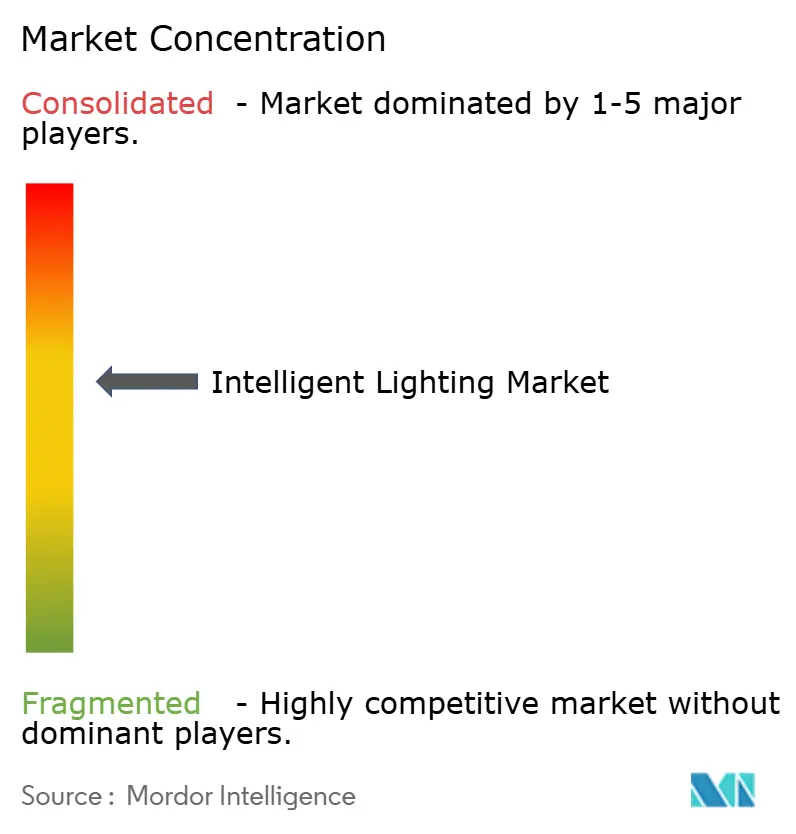

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Inteligente por Mordor Intelligence

Se espera que el tamaño del mercado de iluminación inteligente crezca de USD 5.000 millones en 2025 a USD 5.390 millones en 2026 y se prevé que alcance USD 7.810 millones en 2031 a una CAGR del 7,71% durante 2026-2031. La demanda de equipos se acelera a medida que las lámparas con contenido de mercurio salen del mercado, mientras que los sistemas LED programables ganan participación gracias al ahorro energético y la flexibilidad de diseño. El impulso regulatorio de Europa se combina con el resurgimiento de los eventos en vivo para estimular las remodelaciones a corto plazo, mientras que la rápida construcción de recintos en APAC sustenta el crecimiento de unidades a largo plazo. Las luminarias láser ganan atención en espectáculos exteriores que requieren un nivel de brillo extremadamente alto, pero el LED sigue siendo el componente principal en teatros, estadios y estudios de radiodifusión. La incertidumbre arancelaria, la escasez de componentes y los límites de seguridad por luz azul moderan el impulso; no obstante, la convergencia de protocolos y los controles preparados para IoT mantienen al mercado de iluminación inteligente en una senda de innovación.

Conclusiones Clave del Informe

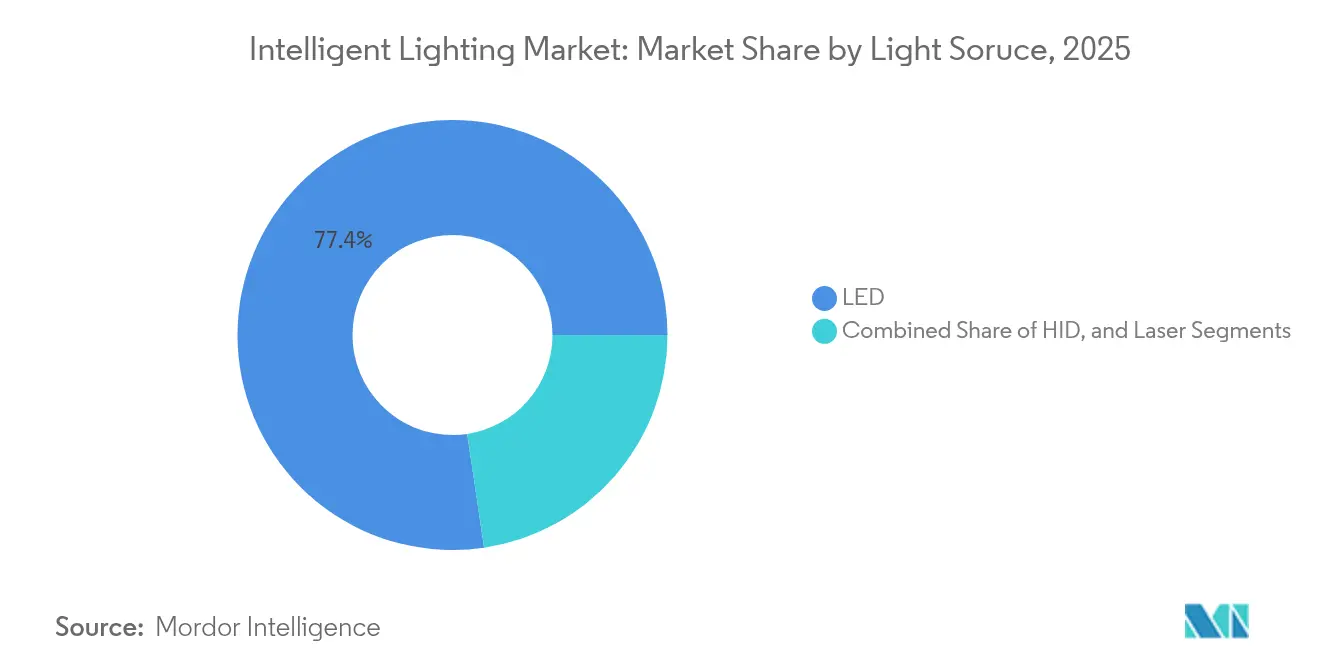

- Por fuente de luz, el LED representó el 77,35% de la cuota del mercado de iluminación inteligente en 2025; se proyecta que los sistemas láser se expandan a una CAGR del 16,9% entre 2026-2031.

- Por tipo de luminaria, las luminarias de perfil mantuvieron una cuota de ingresos del 45,05% en 2025 en el mercado de iluminación inteligente, mientras que las luminarias de haz y las híbridas avanzan a una CAGR del 11,7% hasta 2031.

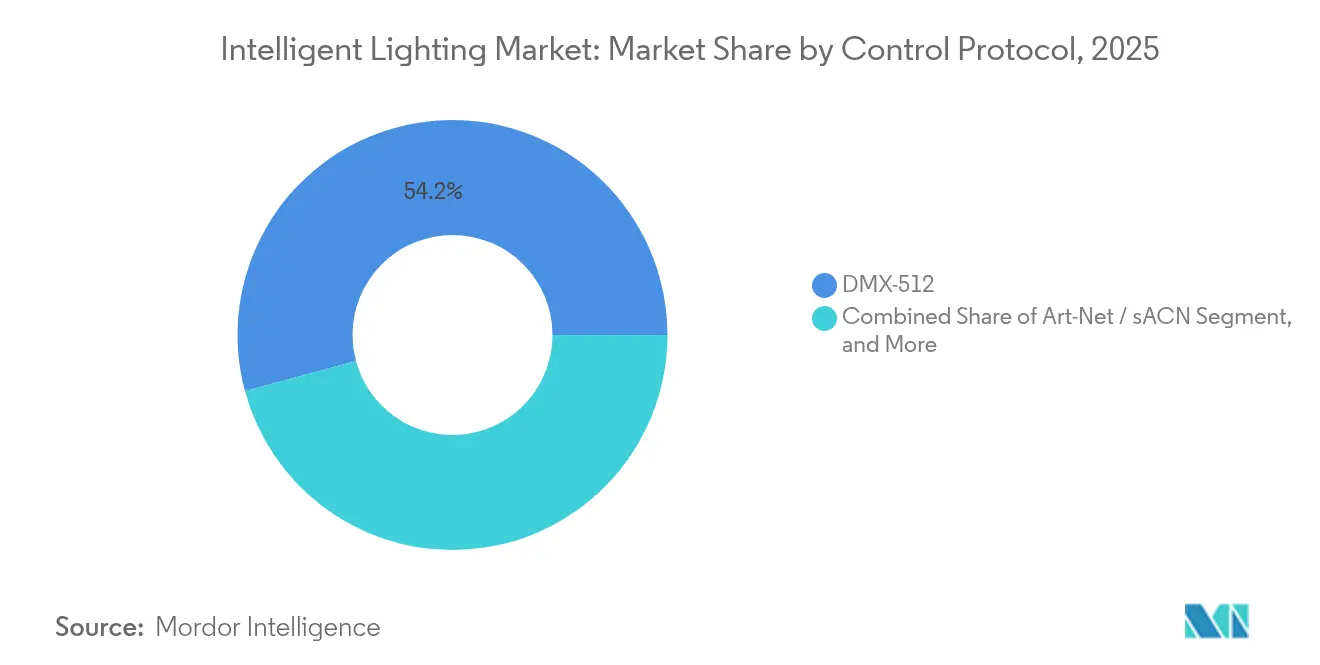

- Por protocolo de control, DMX-512 mantuvo una cuota de ingresos del 54,20% en 2025 en el mercado de iluminación inteligente, mientras que Art-Net / sACN avanza a una CAGR del 12,4% hasta 2031.

- Por aplicación, los recintos interiores mantuvieron una cuota de ingresos del 59,25% en 2025 en el mercado de iluminación inteligente, mientras que los proyectos exteriores avanzan a una CAGR del 12,2% hasta 2031.

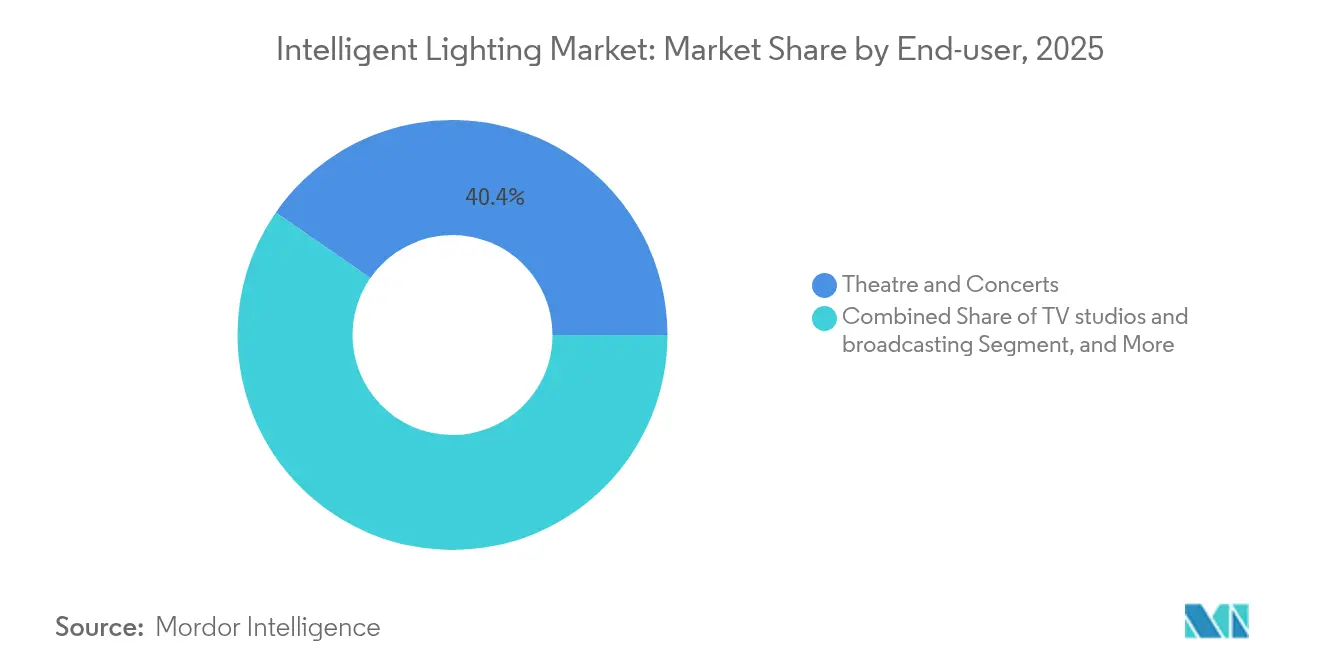

- Por usuario final, los teatros y conciertos representaron el 40,35% del tamaño del mercado de iluminación inteligente en 2025, mientras que las arenas de esports crecen a una CAGR del 16,7% durante 2026-2031.

- Por geografía, Europa lideró con una cuota del 32,70% del mercado de iluminación inteligente en 2025; se prevé que APAC registre la CAGR regional más alta a nivel global, del 9,7%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida proliferación de eventos en vivo y festivales | + 2.10% | Global, más fuerte en América del Norte y Europa | Medio plazo (2-4 años) |

| Reducción de costes del LED y mandatos de eficiencia energética | + 1.80% | Global, anclado en las regulaciones de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Integración de protocolos de control DMX e IP | + 1.30% | Núcleo APAC, extensión a América del Norte | Medio plazo (2-4 años) |

| Eliminación gubernamental de lámparas de descarga | + 1.90% | Europa como mercado primario, América del Norte como secundario | Corto plazo (≤ 2 años) |

| Luminarias complementarias para espectáculos de drones luminosos | + 0.70% | China, Emiratos Árabes Unidos, Estados Unidos | Medio plazo (2-4 años) |

| Construcción de arenas de esports | + 1.40% | Liderazgo de APAC, seguido de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de Eventos en Vivo y Festivales

Las ventas globales de entradas se recuperaron a los niveles previos a la pandemia, y los operadores de recintos consideran ahora la iluminación programable como una palanca de ingresos que respalda la fijación de precios premium. Las empresas de alquiler amplían sus flotas de cabezas móviles LED porque los promotores especifican luminarias que pueden adaptarse de conciertos de rock a galas corporativas sin necesidad de reconfigurar la instalación. Las grandes empresas de producción incorporan iluminación en red en sus paquetes de espectáculo, lo que permite a los directores creativos ajustar los diseños en tiempo real. El mercado de iluminación inteligente se beneficia cuando los festivales demandan equipos energéticamente eficientes capaces de funcionar con microrredes temporales. Los distribuidores se consolidan para garantizar la entrega en el mismo día de piezas de repuesto, mejorando el tiempo de actividad durante las temporadas de gira con mayor demanda.

Reducción de Costes del LED y Mandatos de Eficiencia Energética

Los precios medios de los componentes LED disminuyeron casi un 8% en 2025 a medida que mejoraron los rendimientos de las obleas y los dispositivos de nitruro de galio realizaron la transición a sustratos de 6 pulgadas. La Administración de Información Energética de Estados Unidos proyecta que las mejoras en la eficiencia de los LED continuarán a medida que los costes desciendan, con estándares federales de eficiencia que impulsan avances en iluminación de servicio general que se trasladan a aplicaciones profesionales.[1]Administración de Información Energética de Estados Unidos. "Se espera que la eficiencia de las bombillas LED siga mejorando a medida que los costes disminuyan." 13 de junio de 2024. https://www.eia.gov/todayinenergy/detail.php?id=15471. Los gestores de recintos justifican ahora las actualizaciones vinculando los ahorros en servicios públicos a períodos de amortización más cortos, a menudo inferiores a tres años. Las subvenciones gubernamentales para la remodelación energética reducen aún más la brecha en el coste total de propiedad frente a los equipos convencionales. La caída en el precio de los diodos desbloquea gamas de productos de nivel medio, ampliando el acceso de los compradores en todo el mercado de iluminación inteligente.

Integración de Protocolos de Control DMX e IP

Los protocolos DMX-512 tradicionales convergen ahora con sistemas basados en IP como Art-Net y sACN. Esta evolución no solo allana el camino para instalaciones de gran escala, sino que también garantiza la compatibilidad con las inversiones en equipos preexistentes. Gracias a este avance en protocolos, los diseñadores de iluminación pueden ahora gestionar miles de luminarias utilizando infraestructuras de red estándar. Este cambio simplifica las instalaciones y reduce las exigencias de mantenimiento. Además, los sistemas de control de última generación, respaldados por protocolos como el Protocolo de Sistema Abierto (OSP) de ams OSRAM, pueden supervisar hasta 1.000 dispositivos, impulsando la innovación tanto en los sectores de iluminación automotriz como arquitectónica.[2]ams OSRAM. "Exposición de Ingeniería Automotriz 2024." 1 de enero de 2025. https://ams-osram.com/news/press-releases/automotive-engineering-exposition-2024. Los fabricantes añaden servidores web integrados para que el personal de las instalaciones pueda obtener informes de energía a través de los paneles de gestión de edificios. Estas capacidades elevan los costes de cambio para los clientes, consolidando aún más los ecosistemas de control inteligente.

Eliminación Gubernamental de Lámparas de Descarga

La Unión Europea prohibió la mayoría de las lámparas con contenido de mercurio a partir del 31 de diciembre de 2025, obligando a los recintos a sustituir los focos de trabajo fluorescentes y los seguidores de halogenuros metálicos.[3]Comisión Europea. "El Reglamento revisado sobre el mercurio entra en vigor." 30 de julio de 2024. https://environment.ec.europa.eu/news/revised-mercury-regulation-enters-force-2024-07-30_en. Los proveedores detuvieron la producción de tubos meses antes de la fecha límite, endureciendo la oferta y acelerando las conversiones a LED. Directivas similares en Canadá y varios estados de Estados Unidos amplían el conjunto de luminarias elegibles para reembolsos. Los principales fabricantes destacan la reducción de las tarifas de eliminación de residuos peligrosos al presentar proyectos de remodelación. El marco normativo inyecta, por tanto, demanda obligatoria en el mercado de iluminación inteligente en un momento en que el gasto discrecional podría de otro modo debilitarse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El elevado CAPEX inicial desplaza a los usuarios hacia el alquiler | −1.20% | Global, más pronunciado en economías emergentes | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de semiconductores y óptica | −0.90% | Global, más aguda en los centros de fabricación de APAC | Medio plazo (2-4 años) |

| La regulación sobre el riesgo de luz azul limita la producción de lúmenes | −0.40% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Brecha de competencias en programación en economías emergentes | −0.80% | APAC, América del Sur, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Elevado CAPEX Inicial Desplaza a los Usuarios hacia Modelos de Alquiler

Un teatro de 2.000 localidades se enfrenta a menudo a una factura de USD 1,2 millones para sustituir su antiguo equipo por luminarias LED móviles en red y consolas. Los operadores más pequeños carecen de capacidad en su balance, por lo que optan por paquetes de alquiler que distribuyen el gasto a lo largo del calendario de eventos. Las empresas de alquiler disfrutan de una mayor utilización, pero deben renovar el inventario cada tres años para mantenerse actualizadas, lo que eleva sus propias necesidades de capital. Los fabricantes de luminarias (OEM) responden lanzando programas de pago por uso integrados con mantenimiento predictivo, aunque la adopción sigue siendo lenta fuera de América del Norte y Europa. El cambio suprime temporalmente los envíos de unidades incluso mientras sostiene la utilización de las bases instaladas.

La Volatilidad de la Cadena de Suministro de Semiconductores y Óptica Limita la Producción

La escasez de obleas de carburo de silicio extiende los plazos de entrega de los motores láser de alta potencia más allá de 40 semanas, obstaculizando las entregas a proyectos de estadios reservados para grandes torneos globales. Los precios de los blancos de vidrio óptico subieron un 12% interanual tras las interrupciones en los hornos de plantas clave en Japón. Los fabricantes recurren a múltiples fuentes para los controladores LED en Vietnam e India, pero las nuevas fábricas siguen dependiendo de herramientas críticas importadas de los mismos proveedores con restricciones. Los elevados amortiguadores de inventario inmovilización capital circulante y obligan a revisar los precios de lista, lo que ralentiza el cierre de contratos en segmentos sensibles al precio, como las remodelaciones de iluminación municipal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Luz: El LED Continúa Dominando Mientras el Láser Gana Impulso

La tecnología LED ostenta una cuota de mercado del 77,35% en 2025, lo que refleja su posición consolidada en las aplicaciones de iluminación inteligente gracias a su superior eficiencia energética, sus capacidades de control programable y la reducción de costes. Sin embargo, los sistemas basados en láser emergen como el segmento de más rápido crecimiento, con una CAGR del 16,9% hasta 2031, impulsados por aplicaciones que requieren niveles de brillo extremos y un control preciso del haz en grandes recintos e instalaciones exteriores. Los sistemas HID mantienen su relevancia en aplicaciones específicas de alta potencia donde los requisitos de reproducción cromática e intensidad superan las capacidades actuales del LED, aunque su cuota de mercado sigue disminuyendo a medida que avanza la tecnología LED. El segmento láser se beneficia de las innovaciones en el diseño de láseres de estado sólido y de los sistemas de seguridad mejorados que permiten su despliegue en espacios ocupados.

Los desarrollos de patentes demuestran la sofisticación tecnológica que impulsa la adopción del láser; el SPL S8L91A_3 A01 de ams OSRAM, un láser pulsado SMT de 8 canales y 915 nm en encapsulado QFN de alto rendimiento, ofrece 1.000 vatios de potencia óptica de pico para aplicaciones LiDAR, poniendo de manifiesto el control de precisión posible con la tecnología láser. La convergencia de la tecnología láser con los sistemas de control inteligente crea oportunidades para aplicaciones que requieren tanto alto brillo como control espacial preciso. Los avances en fabricación en materia de eficiencia de los diodos láser y la gestión térmica amplían el mercado potencial para los sistemas de iluminación inteligente basados en láser. La trayectoria de crecimiento del segmento refleja la evolución de la industria hacia soluciones específicas para cada aplicación que optimizan las características de rendimiento en entornos exigentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Luminaria: Las Luminarias de Perfil Lideran la Demanda de Versatilidad

Las luminarias de perfil mantienen la mayor cuota de mercado entre los tipos de luminaria en 2025, valoradas por su versatilidad para crear formas y patrones de haz precisos, esenciales para aplicaciones teatrales y arquitectónicas. Los focos sirven a aplicaciones especializadas que requieren una iluminación intensa y enfocada, mientras que las luminarias de lavado proporcionan una cobertura amplia y uniforme para las necesidades generales de iluminación de áreas. Las luminarias de haz y las híbridas representan la categoría de luminaria de crecimiento más rápido, combinando múltiples funciones de iluminación en unidades individuales que reducen la complejidad de la instalación y los costes de equipamiento para los operadores de recintos. El enfoque híbrido refleja las preferencias de los usuarios por sistemas flexibles que se adaptan a diversos requisitos de iluminación sin cambios extensos de equipos.

Las innovaciones tecnológicas en el diseño de luminarias enfatizan la modularidad y la programabilidad, con fabricantes que desarrollan sistemas que combinan múltiples fuentes de luz y mecanismos de control en factores de forma compactos. El EVIYOS 2.0 de ams OSRAM ejemplifica esta tendencia, ofreciendo 25.600 LED controlables individualmente en aplicaciones automotrices. Los sistemas ópticos avanzados permiten un control preciso del haz y la mezcla de colores que anteriormente requerían múltiples luminarias, mejorando la eficiencia de la instalación y reduciendo los requisitos de mantenimiento. La evolución del tipo de luminaria refleja el movimiento de la industria hacia soluciones integradas que maximizan la funcionalidad minimizando al mismo tiempo la huella física y el consumo de energía.

Por Protocolo de Control: El Legado DMX se Encuentra con la Innovación IP

El protocolo DMX-512 mantiene su dominio en 2025 debido a su ecosistema consolidado y su amplia compatibilidad con las instalaciones de equipos existentes, aunque los protocolos basados en IP como Art-Net y sACN capturan una cuota de mercado creciente gracias a sus ventajas de escalabilidad. Los sistemas propietarios basados en Ethernet sirven a aplicaciones especializadas que requieren funcionalidad personalizada o características de seguridad mejoradas, particularmente en instalaciones permanentes donde la optimización del protocolo justifica los costes de desarrollo. El panorama de protocolos refleja la transición de la industria desde sistemas de control punto a punto hacia arquitecturas en red que permiten la gestión remota y la integración con sistemas de automatización de edificios.

La integración de los protocolos de iluminación tradicionales con la infraestructura de red moderna crea oportunidades para una funcionalidad mejorada, manteniendo al mismo tiempo la compatibilidad con versiones anteriores de las inversiones en equipos existentes. Los desarrollos de patentes en sistemas ópticos demuestran la sofisticación de la integración de control de próxima generación, con innovaciones en el diseño de micro-LED y la eficiencia de extracción de luz que permiten un control más preciso sobre fuentes de luz individuales. Los protocolos de control avanzados admiten funciones como la calibración automática del color, las alertas de mantenimiento predictivo y la optimización energética que reducen los costes operativos para los operadores de recintos. La evolución del protocolo permite que los sistemas de iluminación participen en ecosistemas IoT más amplios, creando valor a través de capacidades de recopilación y análisis de datos que orientan las decisiones operativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Recintos Interiores Dominan Mientras el Exterior se Acelera

Los recintos interiores ostentan una cuota de mercado del 59,25% en 2025, lo que refleja la concentración de despliegues de iluminación inteligente en entornos controlados donde el control preciso de la iluminación crea ventajas competitivas para aplicaciones de entretenimiento y comerciales. Las aplicaciones exteriores, incluidos estadios y conciertos, demuestran un crecimiento con una CAGR del 12,2% hasta 2031, impulsado por las inversiones en infraestructuras de recintos de entretenimiento a gran escala y los requisitos exclusivos de los sistemas de alta luminosidad resistentes a las inclemencias del tiempo. La división de aplicaciones refleja diferentes requisitos técnicos, con los sistemas interiores priorizando la precisión cromática y la programabilidad, mientras que los sistemas exteriores hacen hincapié en la luminosidad, la durabilidad y la resistencia meteorológica.

El segmento exterior se beneficia de los avances tecnológicos en eficiencia LED y gestión térmica que permiten un funcionamiento fiable en condiciones ambientales exigentes. Innovaciones como la tecnología de luz digital de ams OSRAM que utiliza matrices de microLED permiten un control preciso de la salida de luz en aplicaciones de alta luminosidad, con producción en volumen que ya respalda los faros de haz adaptativo de conducción automotriz que se trasladan a aplicaciones de entretenimiento exterior. Las luminarias resistentes a la intemperie incorporan sistemas avanzados de sellado y gestión térmica que mantienen el rendimiento en rangos de temperatura y humedad. La evolución de las aplicaciones refleja la expansión de la industria más allá del entretenimiento interior tradicional hacia instalaciones exteriores de gran escala que requieren soluciones de ingeniería especializadas.

Por Usuario Final: Los Recintos Tradicionales Anclan el Mercado Mientras los Esports Impulsan el Crecimiento

Los teatros y conciertos ostentan una cuota de mercado del 40,35% en 2025, lo que refleja la demanda consolidada de los recintos de entretenimiento tradicionales que priorizan la calidad de la iluminación y la programabilidad para la expresión artística y el compromiso del público. Los estudios de televisión y las instalaciones de radiodifusión representan un segmento estable que requiere una reproducción cromática precisa y una iluminación consistente para la producción de contenido profesional, mientras que los espacios comerciales y arquitectónicos adoptan cada vez más la iluminación inteligente para la gestión energética y la mejora estética.

Las arenas de esports emergen como el segmento de usuario final de más rápido crecimiento, con una CAGR del 16,7% hasta 2031, impulsadas por la explosiva popularidad de los videojuegos competitivos y los requisitos exclusivos de iluminación inmersiva que se sincroniza con el juego y las experiencias del público. Otros usuarios finales, incluidos eventos corporativos e instalaciones temporales, contribuyen a la diversidad del mercado a través de la demanda de alquiler y aplicaciones especializadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Europa mantiene el liderazgo del mercado con una cuota del 32,70% en 2025, impulsada por las estrictas regulaciones de eficiencia energética y la eliminación de las lámparas con contenido de mercurio, que generan una demanda de sustitución sustancial para los sistemas LED inteligentes. La madura infraestructura de entretenimiento de la región y el marco normativo que respalda las tecnologías energéticamente eficientes proporcionan una demanda estable de soluciones de iluminación avanzadas. Alemania lidera la adopción europea gracias a sus sólidas industrias automotriz y de entretenimiento, mientras que el Reino Unido se beneficia de sus consolidados sectores teatral y de radiodifusión, que priorizan la calidad y la flexibilidad de la iluminación. Los requisitos de Ecodiseño de la UE para fuentes de luz, que abarcan casi 11.000 millones de lámparas en uso en toda Europa a partir de 2020, crean oportunidades de sustitución sostenidas a medida que el mercado evoluciona hacia la tecnología LED.

Asia-Pacífico emerge como la región de más rápido crecimiento, con una CAGR del 9,7% hasta 2031, lo que refleja el rápido desarrollo de infraestructuras y la creciente construcción de recintos de entretenimiento en China, Japón e India. La implementación por parte de China de 8 nuevas normas de iluminación a partir de enero de 2024, incluidos los requisitos de rendimiento para lámparas de lectura y las normas de eficiencia energética para lámparas fluorescentes, demuestra el respaldo normativo que impulsa la expansión del mercado. Se espera que las aplicaciones de iluminación de Japón incluyan aplicaciones de ciudades inteligentes que incorporen sistemas de iluminación inteligente e impulsen su demanda. La región se beneficia de una sólida capacidad manufacturera y de una creciente demanda doméstica de iluminación para aplicaciones de entretenimiento y comerciales.

América del Norte representa un segmento de mercado significativo impulsado por la modernización de recintos y la adopción de tecnologías energéticamente eficientes, aunque las tasas de crecimiento se moderan en comparación con Asia-Pacífico debido a la madurez del mercado. El liderazgo de la industria del entretenimiento de la región y la adopción temprana de tecnologías de iluminación inteligente crean una demanda estable de sistemas avanzados. Las alianzas estratégicas como la colaboración de la Autoridad de Energía del Estado de Nueva York (NYPA) con Signify para conectar medio millón de farolas demuestran la escala de los proyectos de modernización de infraestructuras que incorporan sistemas de iluminación inteligente. Sin embargo, las tensiones comerciales y las implementaciones de aranceles generan presiones de costes que pueden moderar las tasas de crecimiento a medida que las empresas ajustan las estrategias de cadena de suministro para mitigar el impacto arancelario.

Panorama Competitivo

El mercado de iluminación inteligente exhibe una concentración moderada, con los actores consolidados que mantienen sus posiciones de mercado mediante la diferenciación tecnológica y carteras de productos integrales en lugar de una competencia agresiva en precios. La consolidación de la industria se acelera a través de adquisiciones estratégicas, con distribuidores eléctricos como Sonepar adquiriendo Echo Electric Supply y Robertson Electric Wholesale para fortalecer las redes de distribución, mientras que la adquisición de Electrical Supplies por parte de Mayer demuestra la importancia del control del canal de distribución en el acceso al mercado. Las empresas persiguen estrategias de integración vertical para controlar las cadenas de suministro y diferenciarse a través de tecnologías propietarias, como lo evidencia la proyección del mercado de iluminación inteligente de USD 2.400 millones que impulsa la actividad de fusiones y adquisiciones centrada en la adquisición de tecnología y la expansión del mercado.

Las alianzas estratégicas emergen como una estrategia competitiva clave, con colaboraciones como la de Siemens, Enlighted y Zumtobel Group que impulsan soluciones de edificios inteligentes a través de sistemas de iluminación IoT integrados. La actividad de patentes se intensifica en torno a la tecnología micro-LED y los sistemas ópticos avanzados, con empresas como Meta desarrollando diseños de micro-LED para una alta eficiencia de extracción de luz y Microsoft avanzando en diseños de píxeles micro-LED de microcavidad para aplicaciones de RA/RV. El panorama competitivo refleja la evolución de la industria hacia la diferenciación impulsada por la tecnología, con empresas que invierten en capacidades de I+D y alianzas estratégicas para mantener sus posiciones de mercado a medida que la iluminación tradicional transita hacia sistemas inteligentes.

Líderes de la Industria de Iluminación Inteligente

Coemar Lighting Srl

Signify

Martin Professional

Robe Lighting

GLP German Light Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Reglamento revisado sobre el mercurio de la Comisión Europea entró en vigor, prohibiendo el uso y la exportación de determinadas lámparas con contenido de mercurio con efectividad a partir del 31 de diciembre de 2025, generando una demanda de sustitución sustancial para alternativas LED en aplicaciones de iluminación profesional.

- Febrero de 2025: ams OSRAM presentó sólidos resultados financieros del cuarto trimestre de 2024, indicando un desempeño positivo en el mercado de iluminación inteligente y demostrando el posicionamiento estratégico de la empresa en tecnologías de iluminación avanzadas. Los resultados reflejan la ejecución exitosa de las estrategias de desarrollo de productos y expansión del mercado.

- Enero de 2025: ams OSRAM lanzó el láser pulsado SMT SPL S8L91A_3 A01 de 8 canales y 915 nm para aplicaciones LiDAR, ofreciendo 1.000 vatios de potencia óptica de pico con hasta un 30% de eficiencia y calificación AEC-Q102 para aplicaciones automotrices.

- Enero de 2025: ams OSRAM presentó la tecnología ALIYOS LED en lámina, que permite aplicaciones de LED flexibles y transparentes en iluminación automotriz, utilizando las tecnologías de Decoración en Molde y Unión de Láminas Funcionales para crear paneles de luz ultrafinos con segmentos dinámicos e individualmente direccionables.

Alcance del Informe Global del Mercado de Iluminación Inteligente

El alcance del estudio para el mercado de iluminación inteligente ha considerado las empresas que ofrecen este tipo de soluciones de iluminación para una amplia gama de aplicaciones en las regiones geográficas.

| LED |

| HID |

| Láser |

| Luminarias de perfil |

| Focos |

| Luminarias de lavado |

| Luminarias de haz e híbridas |

| DMX-512 |

| Art-Net / sACN |

| Propietario basado en Ethernet |

| Recintos interiores |

| Exterior (estadios, conciertos) |

| Teatros y conciertos |

| Estudios de televisión y radiodifusión |

| Espacios comerciales y arquitectónicos |

| Otros usuarios finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Fuente de Luz | LED | ||

| HID | |||

| Láser | |||

| Por Tipo de Luminaria | Luminarias de perfil | ||

| Focos | |||

| Luminarias de lavado | |||

| Luminarias de haz e híbridas | |||

| Por Protocolo de Control | DMX-512 | ||

| Art-Net / sACN | |||

| Propietario basado en Ethernet | |||

| Por Aplicación | Recintos interiores | ||

| Exterior (estadios, conciertos) | |||

| Por Usuario Final | Teatros y conciertos | ||

| Estudios de televisión y radiodifusión | |||

| Espacios comerciales y arquitectónicos | |||

| Otros usuarios finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de iluminación inteligente?

El mercado de iluminación inteligente está valorado en USD 5.390 millones en 2026 y se proyecta que alcance USD 7.810 millones en 2031.

¿Qué región crece más rápido?

APAC lidera el crecimiento con una CAGR proyectada del 9,7% entre 2026-2031, impulsada por nuevos recintos de entretenimiento y normas nacionales de apoyo.

¿Por qué las luminarias láser ganan atención?

Los sistemas láser registran una CAGR del 16,9% porque ofrecen una luminosidad extrema y haces precisos requeridos en grandes espectáculos al aire libre.

¿Cómo influyen las regulaciones en las decisiones tecnológicas?

La prohibición de la Unión Europea sobre la mayoría de las lámparas con contenido de mercurio con efectividad a partir del 31 de diciembre de 2025 está acelerando las remodelaciones a LED en recintos profesionales.

¿Qué modelo de financiación es popular entre los recintos pequeños?

Muchos teatros y clubes de tamaño mediano prefieren ahora los acuerdos de alquiler o pago por uso para evitar el elevado gasto de capital inicial que supone la propiedad de equipos de iluminación inteligente.

¿Los problemas de la cadena de suministro siguen afectando a las entregas?

Sí, la escasez de semiconductores y óptica está alargando los plazos de entrega hasta 40 semanas para determinadas luminarias de alta potencia, reduciendo la disponibilidad de cara a los principales eventos globales.

Última actualización de la página el: