Tamaño y Participación del Mercado de Big Data como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 173.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.95% CAGR |

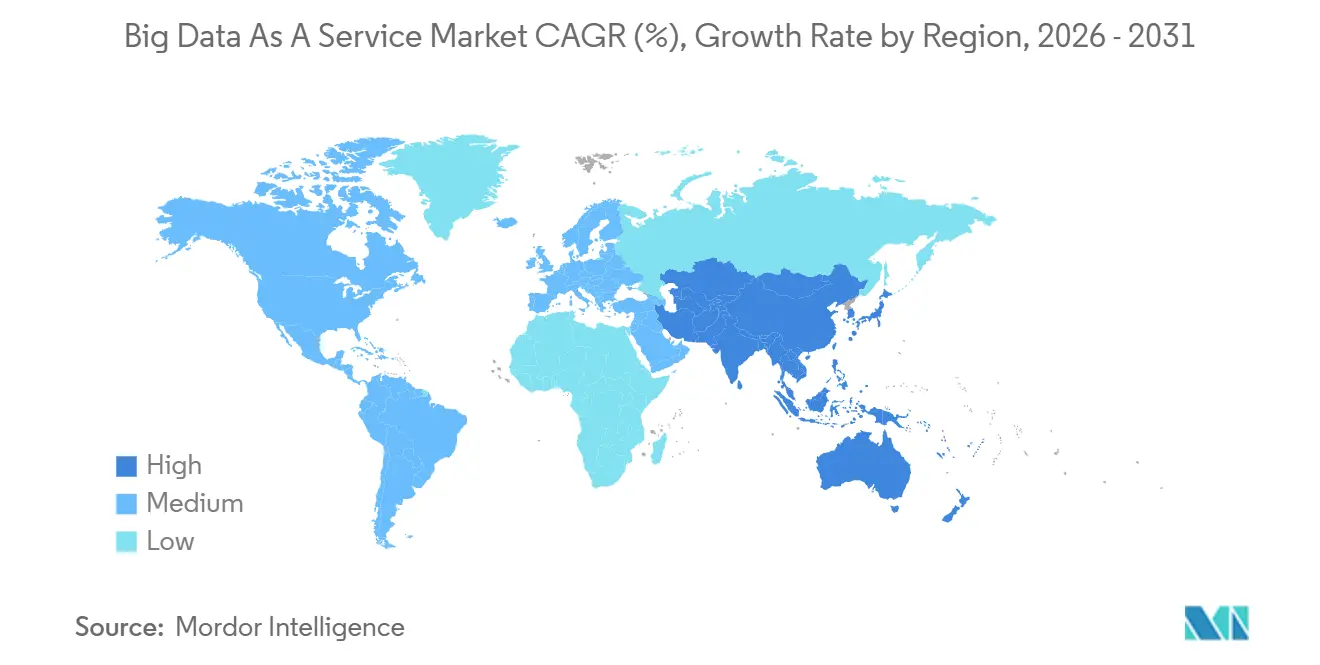

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

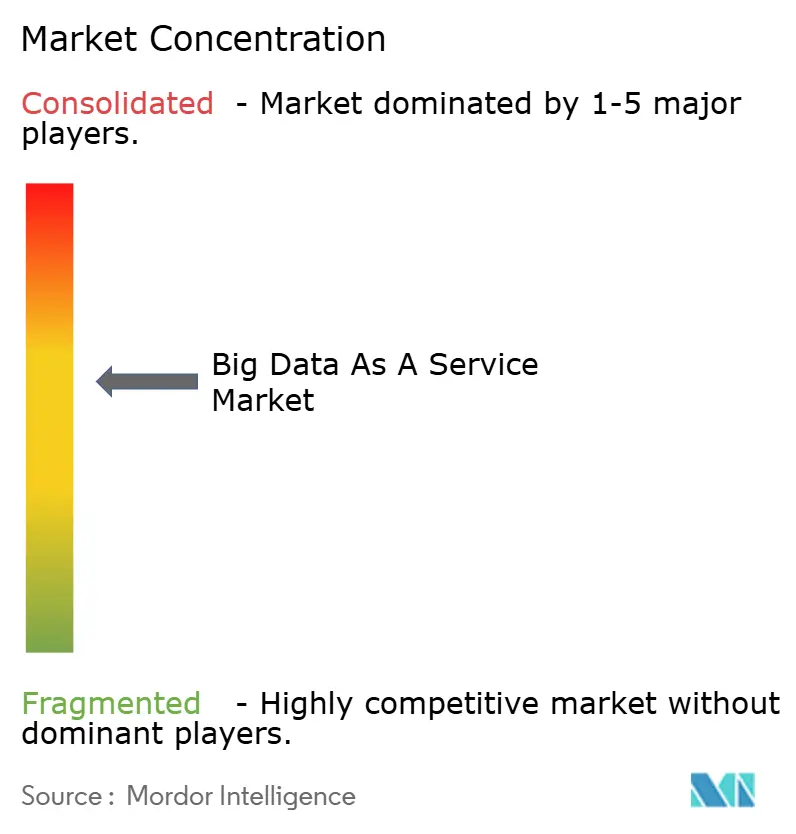

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Big Data como Servicio por Mordor Intelligence

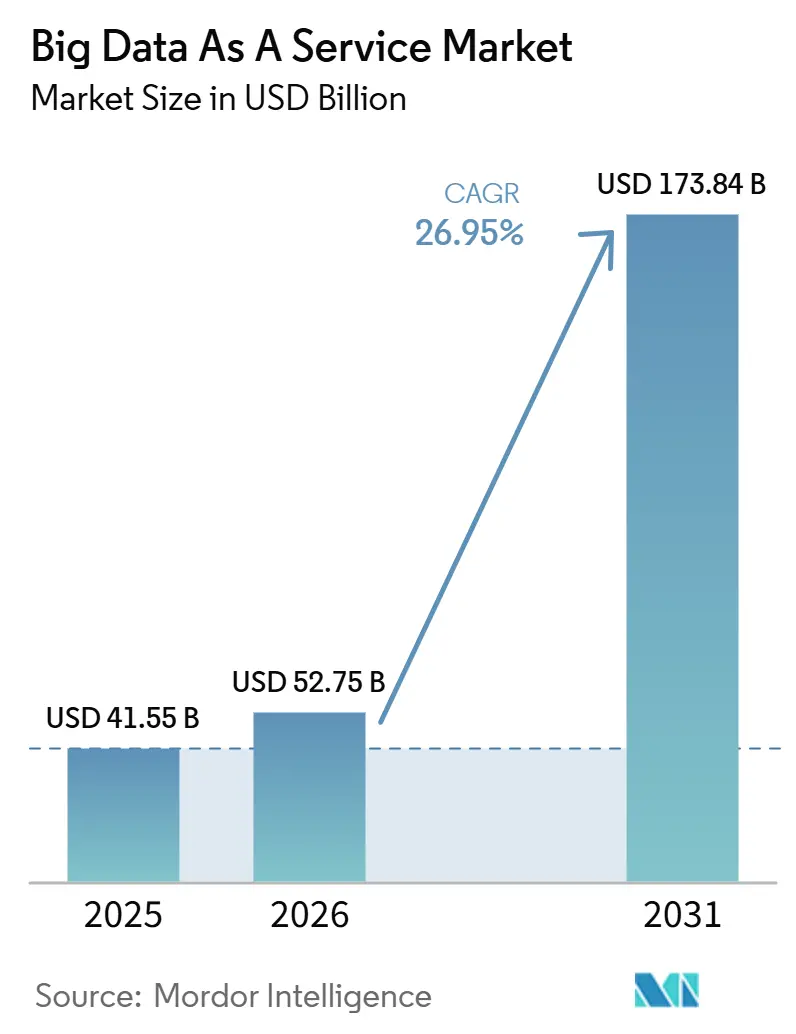

Se espera que el tamaño del mercado de Big Data como Servicio crezca de 41,55 mil millones de USD en 2025 a 52,75 mil millones de USD en 2026 y se prevé que alcance los 173,84 mil millones de USD para 2031 a una CAGR del 26,95% durante 2026-2031. Las empresas están redirigiendo los presupuestos de análisis desde los costosos clústeres de Hadoop hacia plataformas en la nube de pago por uso que combinan cómputo, almacenamiento y herramientas de inteligencia artificial generativa en una única capa gestionada. Los hiperescaladores comprometieron más de 180 mil millones de USD en capacidad de centros de datos en 2025, pero el 29% del gasto en la nube se desperdició en cargas de trabajo inactivas, lo que subraya la necesidad de controles de FinOps de alta precisión. Las leyes de localización de datos en la Unión Europea, India y China han fragmentado lo que antes era un ecosistema sin fronteras, obligando a los proveedores a añadir nodos soberanos sin degradar la latencia. La competencia se intensifica a medida que los proveedores integran modelos de lenguaje de gran escala directamente dentro de los almacenes de datos, simplifican las redes de nube híbrida y lanzan espacios de trabajo sin servidor que se escalan automáticamente a cero cuando están inactivos.

Conclusiones Clave del Informe

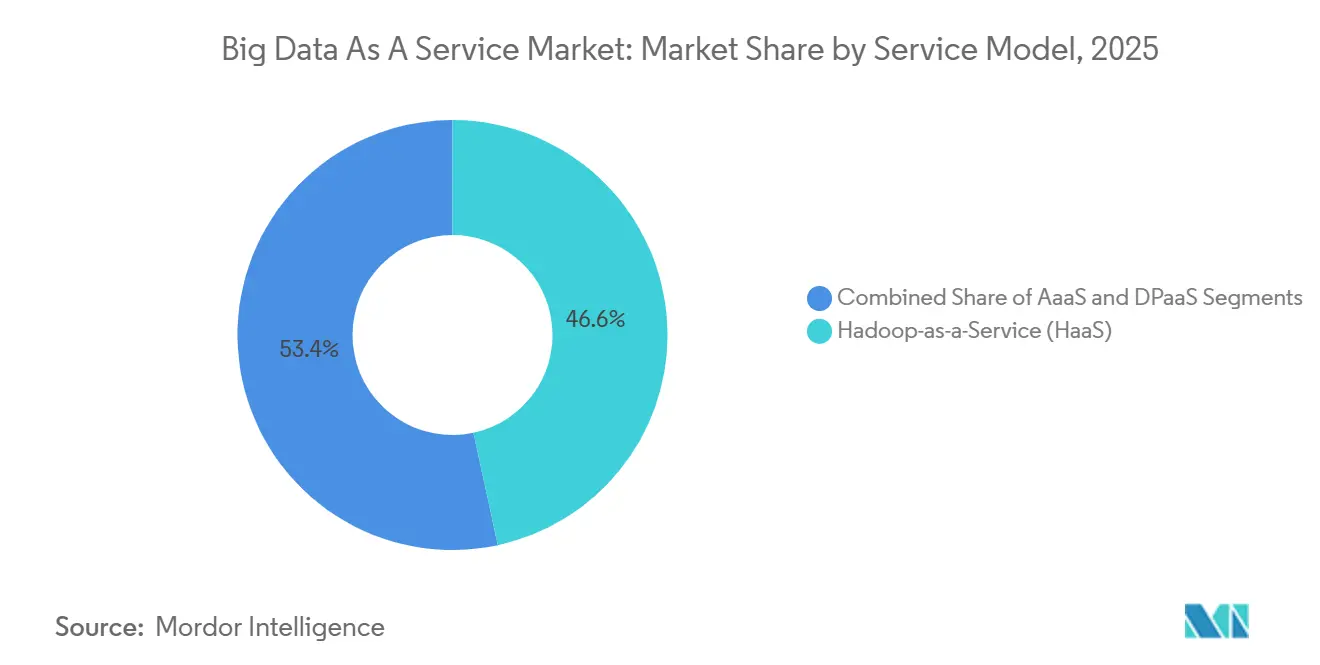

- Por modelo de servicio, Hadoop como Servicio lideró con una participación de ingresos del 46,63% del mercado de Big Data como Servicio en 2025, mientras que Análisis como Servicio se proyecta que se expanda a una CAGR del 28,85% hasta 2031.

- Por implementación, la nube pública retuvo el 63,72% de la participación del tamaño del mercado de Big Data como Servicio en 2025, y la nube híbrida avanza a una CAGR del 29,66% hasta 2031.

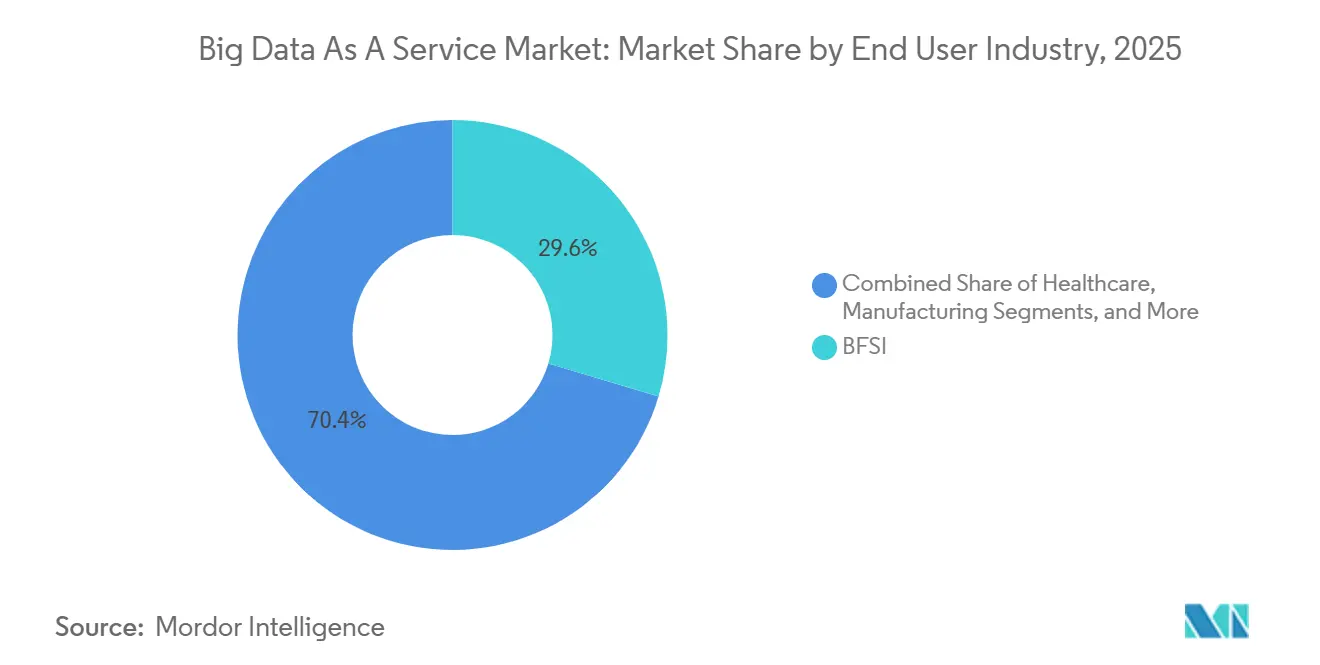

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron el 29,62% de la participación del mercado de Big Data como Servicio en 2025, mientras que la salud y las ciencias de la vida son el segmento de más rápido crecimiento, con una CAGR del 27,95% hasta 2031.

- Por geografía, América del Norte concentró el 38,83% de los ingresos globales en 2025 del mercado de Big Data como Servicio; Asia-Pacífico avanza a una CAGR del 28,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Big Data como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la Nube y Explosión de Volúmenes de Datos | +8.2% | Global, mayor en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alternativas Rentables a las Infraestructuras Locales | +6.5% | Global, especialmente en América del Sur y África | Corto plazo (≤ 2 años) |

| Demanda de Análisis Preparado para Inteligencia Artificial Generativa | +7.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Tejidos de Datos del Borde a la Nube para Verticales de IoT | +5.1% | Manufactura en Asia-Pacífico, energía en América del Norte, automoción en Europa | Mediano plazo (2-4 años) |

| Normas de Localización de Datos que Impulsan Nodos Regionales | +4.3% | Europa, China, India | Largo plazo (≥ 4 años) |

| Modelos de Precios de Consumo Vinculados a FinOps | +3.6% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Nube y Explosión de Volúmenes de Datos

Las empresas generaron 120 zettabytes de datos en 2025, volúmenes que desbordaron los clústeres locales y favorecieron los almacenes en la nube elásticos. Los hiperescaladores desplegaron colectivamente 3,8 gigavatios de nueva capacidad, con Amazon Web Services, Inc. expandiéndose hacia Malasia y Nueva Zelanda para reducir la latencia de las cargas de trabajo de análisis.[1]Amazon Web Services, "Nueva Región de AWS Asia Pacífico (Malasia)," aws.amazon.com Google LLC destinó 180 mil millones de USD para infraestructura hasta 2030, priorizando clústeres ricos en GPU que aceleran las canalizaciones de Apache Spark.[2]Google Cloud, "Plan de Inversión en Infraestructura," cloud.google.com Las arquitecturas híbridas dominan actualmente, con el 73% de las empresas ejecutando entornos mixtos que combinan la elasticidad pública con el control privado. Las grandes instituciones financieras como JPMorgan dependen de cuadernos nativos en la nube y motores SQL distribuidos para realizar pruebas retrospectivas de modelos de negociación con décadas de datos de cotizaciones. El creciente número de puntos finales de IoT en plantas de manufactura impulsa aún más los datos hacia tejidos en la nube, ya que los clústeres de Hadoop heredados no pueden ingerir flujos de múltiples terabytes en tiempo real.

Demanda de Análisis Preparados para IA Generativa

Los modelos de lenguaje de gran escala transformaron los flujos de trabajo de análisis en 2025 al permitir a los usuarios de negocio consultar almacenes en lenguaje natural. Snowflake Inc. integró GPT-4 en su servicio Cortex en febrero de 2026, permitiendo a los analistas formular preguntas conversacionales y recibir tablas dinámicas sin escribir SQL. Amazon Web Services, Inc. integró Amazon Bedrock con Redshift en junio de 2025, para que los equipos de marketing pudieran describir la lógica de segmentación verbalmente en lugar de mediante código. Google LLC añadió exploración impulsada por Gemini a BigQuery en abril de 2025, sugiriendo automáticamente combinaciones basadas en el contexto del esquema. La adopción se disparó, con el 58% de las empresas ejecutando cargas de trabajo de inteligencia artificial generativa en la nube pública a principios de 2026, frente al 34% en 2024.[3]Flexera, "Informe sobre el Estado de la Nube 2026," flexera.com Líderes del sector sanitario como Mayo Clinic utilizan el aprendizaje federado para entrenar diagnósticos en conjuntos de datos hospitalarios distribuidos, lo que ilustra por qué las capacidades de inteligencia artificial integradas se están convirtiendo rápidamente en un requisito básico.

Alternativas Rentables a las Infraestructuras Locales de Big Data

Adquirir un clúster de Hadoop de 100 nodos superó los 5 millones de USD en 2024, incluso antes de considerar los costos de personal, lo que empujó a las empresas del mercado medio hacia servicios con precios de consumo. Databricks, Inc. y Snowflake Inc. eliminaron las licencias iniciales y facturaron únicamente por créditos de cómputo, un cambio que redujo el costo total de propiedad en un 40% para los minoristas que migraron desde Cloudera, Inc. Bank of America destinó el 60% de su presupuesto tecnológico de 3,8 mil millones de USD a plataformas de datos nativas en la nube en 2025. La aplicación automatizada de parches, las copias de seguridad y la recuperación ante desastres reducen aún más la carga operativa, contribuyendo al declive de Hadoop a medida que los motores SQL sin servidor desplazan los enfoques de MapReduce basados en clústeres. Las empresas ahora prefieren servicios que se activan en segundos y se escalan a cero cuando están inactivos, liberando a los ingenieros de la planificación de capacidad y reduciendo drásticamente los costos de tiempo inactivo.

Tejidos de Datos del Borde a la Nube para Verticales con Alto Uso de IoT

Las empresas de manufactura y energía desplegaron miles de millones de dispositivos IoT en 2025, cada uno produciendo telemetría continua que las nubes centrales tienen dificultades para ingerir. Siemens Industrial Edge procesa datos de sensores en las instalaciones y luego transmite agregados a Azure para análisis a largo plazo.[4]Siemens, "Implementaciones de Industrial Edge," siemens.com La plataforma Predix de GE Digital aplica detección de anomalías en sitios de turbinas eólicas antes de archivar las formas de onda sin procesar en AWS S3. BMW redujo el tiempo de inactividad no planificado en un 25% en 2025 al analizar localmente las firmas de par de los brazos robóticos. Ericsson ejecuta nodos de análisis en estaciones base 5G, sincronizando métricas con Google Cloud para la planificación de capacidad. Proveedores como International Business Machines Corporation están respondiendo con dispositivos de almacenamiento híbrido que clasifican los datos entre cachés de borde NVMe y almacenes de objetos en la nube, reduciendo la latencia y conteniendo los costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Privacidad de Datos y Ciberseguridad | -4.7% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de la Integración de Sistemas Heredados | -3.2% | Empresas globales con gran presencia de mainframes | Mediano plazo (2-4 años) |

| Escrutinio de la Huella de Carbono en Sitios Hiperescalados | -2.1% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brecha de Talento en FinOps e Ingeniería de Datos | -2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Privacidad de Datos y Ciberseguridad

El ataque de ransomware a Change Healthcare en 2024 expuso más de 100 millones de registros de pacientes, costándole a la empresa matriz UnitedHealth 872 millones de USD y paralizando las migraciones a la nube en todo el segmento sanitario de los Estados Unidos. Snowflake Inc. impuso la autenticación multifactor tras el compromiso de 165 cuentas de clientes mediante relleno de credenciales. La brecha de AT&T en marzo de 2024, que afectó a 73 millones de registros, desencadenó un mayor escrutinio de los procesadores externos. Las multas del RGPD ascendieron a 4.300 millones de EUR (4.600 millones de USD) en 2025, haciendo a los proveedores de nube conjuntamente responsables de las brechas. Las funciones de computación confidencial, como AWS Nitro Enclaves, siguen siendo limitadas, lo que obliga a las empresas a construir sus propias capas de aislamiento, retrasando los despliegues entre 6 y 12 meses.

Complejidad de la Integración de Sistemas Heredados

Las grandes organizaciones gestionan un promedio de 14 fuentes de datos dispares, que van desde mainframes hasta aplicaciones SaaS, cada una con esquemas y cadencias de actualización incompatibles. Los conectores GoldenGate de Oracle Corporation replican datos de SAP SE y Salesforce en Autonomous Data Warehouse, pero los clientes aún deben soportar meses de mapeo de esquemas antes de la transición a producción. El lakehouse watsonx.data de International Business Machines Corporation federa Db2, Netezza y S3, pero los trabajos por lotes COBOL de décadas a menudo requieren reescrituras completas. Wells Fargo asigna más de 3.000 especialistas para mantener las canalizaciones ETL que conectan los mainframes con los almacenes en la nube, erosionando la promesa económica de BDaaS. Los modelos de detección de fraude en tiempo real necesitan acceso a registros históricos en menos de 100 ms, pero la fluctuación entre nubes puede alcanzar los 50 ms, degradando la precisión. El almacenamiento en caché en el borde y los flujos de captura de cambios en los datos ayudan, pero cada fuente requiere un ajuste específico que extiende los plazos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: Análisis como Servicio Impulsa las Cargas de Trabajo Nativas de Inteligencia Artificial

Hadoop como Servicio representó el 46,63% del mercado de Big Data como Servicio en 2025, impulsado por las cargas de trabajo heredadas de MapReduce migradas desde clústeres locales. La relevancia del segmento está disminuyendo a medida que los proveedores retiran las distribuciones HDFS y promueven lakehouses que unifican datos estructurados y no estructurados. Se proyecta que Análisis como Servicio crezca a una CAGR del 28,85% hasta 2031, impulsado por modelos de lenguaje de gran escala integrados que traducen indicaciones en lenguaje natural a SQL optimizado. Databricks Genie y el Asistente de BI watsonx de International Business Machines Corporation reducen el tiempo hasta la obtención de información al convertir preguntas habladas en cuadernos de Python, eliminando la necesidad de que los analistas dominen las API de DataFrame.

Los espacios de trabajo sin servidor lanzados en 2026 aprovisionan cómputo en menos de 10 segundos y se escalan automáticamente a cero, reduciendo los costos de tiempo de ejecución en un 35% para las cargas de trabajo de análisis minorista con demanda variable. Los proveedores ahora incorporan controles de cumplimiento en los motores de consulta, como el Asistente de Inteligencia Artificial de GoodData, que aplica políticas a nivel de columna que satisfacen simultáneamente el RGPD y la HIPAA. Plataforma de Datos como Servicio ocupa una posición intermedia, ofreciendo lakehouses con formato Iceberg que permiten el acceso concurrente mediante SQL y Spark. Las funciones Cortex de Snowflake Inc. permiten a los usuarios del almacén invocar GPT-4 para el análisis de sentimientos directamente en SQL, difuminando aún más las fronteras entre almacenamiento e inferencia.

Por Implementación: La Nube Híbrida Equilibra Soberanía y Elasticidad

La nube pública representó el 63,72% de los ingresos de 2025 a medida que los hiperescaladores ofrecían economías de escala, densidad de GPU y herramientas de inteligencia artificial integradas. No obstante, la nube híbrida avanza a una CAGR del 29,66% porque las normas de localización de datos y los escenarios de borde de baja latencia obligan a las empresas a mantener subconjuntos de datos en las instalaciones. Amazon Web Services, Inc. y Google LLC introdujeron consultas entre nubes en 2025, permitiendo a BigQuery leer objetos de S3 sin cargos de salida. Microsoft Azure Arc extiende la orquestación de Kubernetes a los bastidores privados, permitiendo a los bancos entrenar modelos de riesgo en regiones de GPU públicas mientras retienen los historiales de transacciones en las instalaciones.

La presión regulatoria intensifica la fragmentación. La Ley de Datos de Europa exige portabilidad en 30 días, lo que lleva a los proveedores a crear API de exportación. La Ley de Ciberseguridad de China obliga a que los datos personales permanezcan en el país, lo que llevó a Alibaba Cloud Computing Co., Ltd. a aumentar su capacidad doméstica en un 25% en 2025. Las nubes privadas persisten en el sector de defensa, donde Palantir Technologies Inc. ofrece implementaciones de Foundry con aislamiento total que replican parches mediante medios físicos. Las empresas consideran cada vez más las arquitecturas híbridas como estratégicas, equilibrando soberanía, latencia y optimización de costos en tejidos multirregionales.

Por Industria de Usuario Final: La Salud Crece Impulsada por Plataformas de Evidencia del Mundo Real

La banca, los servicios financieros y los seguros controlaron el 29,62% de las ventas de 2025, lo que refleja inversiones de larga data en negociación algorítmica y detección de fraude. El segmento aún depende de arquitecturas orientadas a lotes, pero se está modernizando mediante motores SQL sin servidor que realizan pruebas retrospectivas de modelos de riesgo en minutos en lugar de horas. Se proyecta que la salud y las ciencias de la vida crezcan un 27,95% hasta 2031 a medida que las plataformas de evidencia del mundo real federan datos genómicos, de reclamaciones y de registros electrónicos de salud sin centralizar los datos. El servicio de aprendizaje federado de Mayo Clinic entrena diagnósticos en 60 hospitales mientras mantiene el cumplimiento de la HIPAA.

Los mandatos regulatorios como la Ley de Curas del Siglo XXI exigen interoperabilidad, acelerando la adopción de plataformas. Philips HealthSuite extrae telemetría de los escáneres de resonancia magnética para predecir fallos con 48 horas de antelación, reduciendo el tiempo de inactividad en un 30%. Los casos de uso del comercio minorista se centran en la personalización en tiempo real; Amazon procesa 300 millones de interacciones diarias con una latencia inferior al segundo gracias a Redshift Serverless. La manufactura aprovecha las pasarelas de borde para detectar anomalías de par en los brazos robóticos, reduciendo las paradas inesperadas en una cuarta parte. Las empresas de servicios públicos de energía dependen de Predix de GE Digital para ajustar el paso de las turbinas en tiempo real, maximizando la producción de energía bajo condiciones de viento variables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 38,83% de los ingresos globales en 2025, impulsada por las sedes de los hiperescaladores y la adopción empresarial temprana. El crecimiento es constante pero se está desacelerando a medida que las empresas pasan de las migraciones de primera ola a la optimización de FinOps. Bancos estadounidenses como Goldman Sachs procesan datos de negociación a escala de petabytes en infraestructuras multinube ajustadas para latencia de milisegundos. Las directrices de privacidad de Canadá exigen el consentimiento explícito para las transferencias transfronterizas, lo que empuja a los bancos hacia topologías con barreras regionales. El auge de la deslocalización cercana en México lleva a los fabricantes a equipar nuevas plantas con tejidos del borde a la nube que sincronizan las métricas de producción con las sedes en los Estados Unidos en tiempo real.

Asia-Pacífico registra la trayectoria de crecimiento más rápida, con el mercado de Big Data como Servicio que se espera crezca a una CAGR del 28,02% hasta 2031. El ecosistema de China está dominado por Alibaba Cloud Computing Co., Ltd., Tencent Cloud Computing (Beijing) Co., Ltd. y Huawei Technologies Co., Ltd., cada uno de los cuales ofrece precios entre un 20% y un 30% por debajo de los proveedores occidentales. El impulso hiperescalado de India está impulsado por las telecomunicaciones y el comercio electrónico; la red 5G de Reliance Jio genera terabytes de datos de suscriptores que Amazon Web Services, Inc. y Google LLC procesan en regiones ampliadas en Bombay e Hyderabad. Las empresas de la ASEAN aumentaron sus presupuestos de inteligencia artificial en un 15% en 2025, financiando centros de datos soberanos que garantizan el cumplimiento de la residencia de datos. El Ministerio de Economía, Comercio e Industria de Japón comprometió 13 mil millones de USD (1,9 billones de JPY) en 2025 para modernizar la infraestructura de inteligencia artificial, mientras que Corea del Sur aspira a una inversión público-privada en inteligencia artificial de 7 mil millones de USD (9,4 billones de KRW) para 2027.

Europa exhibe un crecimiento moderado bajo una pesada carga regulatoria. El RGPD, NIS2 y DORA imponen mandatos superpuestos que inflan los costos de cumplimiento entre un 15% y un 20%. Los clústeres automotrices en Alemania alimentan análisis de borde desde vehículos conectados hacia las regiones de Amazon Web Services, Inc. y Microsoft Azure en Fráncfort y Berlín. La Autoridad de Conducta Financiera del Reino Unido aclaró las normas de responsabilidad en la nube en 2025, extendiendo los plazos de diligencia debida con los proveedores. Los hospitales de Francia adoptan el aprendizaje federado para cumplir con las leyes de residencia de datos mientras entrenan diagnósticos de inteligencia artificial en nodos descentralizados. América del Sur está liderada por Brasil, donde Mercado Libre procesa millones de transacciones en AWS São Paulo. Las iniciativas de ciudades inteligentes en Oriente Medio, como NEOM en Arabia Saudita, ingieren datos de IoT en 26.500 km², analizados en Oracle Cloud para la optimización de energía y transporte. África sigue siendo incipiente; la región de Johannesburgo de Microsoft Corporation ofrece a los bancos sudafricanos una zona local para cumplir con los estatutos de residencia de datos.

Panorama Competitivo

Amazon Web Services, Inc., Microsoft Azure y Google LLC concentraron aproximadamente la mitad de la participación de ingresos combinada en 2025, posicionando el mercado de Big Data como Servicio como moderadamente concentrado. Amazon Web Services, Inc. integró Amazon Bedrock en Redshift para que los clientes puedan ejecutar inferencia de inteligencia artificial generativa dentro de consultas SQL, eliminando el movimiento de datos. Microsoft Corporation modificó su acuerdo con OpenAI en abril de 2026 para permitir implementaciones de GPT-4 en múltiples nubes, aliviando los temores de dependencia entre las grandes empresas. Google LLC reforzó la seguridad al adquirir Wiz por 32 mil millones de USD, respondiendo a la generalizada preocupación por las superficies de ataque en la nube híbrida.

Los proveedores especializados compiten en usabilidad y enfoque vertical. Snowflake Inc. invirtió 200 millones de USD para integrar GPT-4 en Cortex, habilitando consultas conversacionales sin necesidad de programación. Databricks, Inc. lanzó espacios de trabajo sin servidor que reducen la sobrecarga operativa en un 35%, especialmente para los minoristas con demanda variable. La Plataforma de Conocimiento Autónomo de Teradata Corporation automatiza la indexación y la partición, facilitando las migraciones desde dispositivos heredados. International Business Machines Corporation apunta a los sectores con alto uso de IoT con su Storage Scale System 6000, automatizando la clasificación del borde a la nube para cargas de trabajo de inteligencia artificial. Palantir Technologies Inc. domina los nichos de defensa con implementaciones de aislamiento total que los hiperescaladores no pueden igualar. Los proveedores chinos Alibaba Cloud Computing Co., Ltd. y Huawei Technologies Co., Ltd. aprovechan las ventajas de cumplimiento local para expandirse por el Sudeste Asiático y África con precios agresivos.

Las oportunidades de espacio en blanco incluyen servicios de aprendizaje federado llave en mano para el sector sanitario, cadenas de herramientas de FinOps unificadas que reducen el desperdicio de nube en tiempo inactivo y redes simplificadas entre nubes que enmascaran la variación de latencia. Los proveedores que no logren integrar la inteligencia artificial generativa, ofrecer controles de costos transparentes o garantizar la portabilidad de datos corren el riesgo de una rápida comoditización a medida que los clientes consolidan sus operaciones en plataformas que unifican almacenamiento, cómputo e inferencia.

Líderes de la Industria de Big Data como Servicio

-

Google LLC

-

Microsoft Corporation

-

Oracle Corporation

-

International Business Machines Corporation

-

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Teradata Corporation lanzó su Plataforma de Conocimiento Autónomo, automatizando la indexación, la partición y la optimización de consultas para migraciones a la nube.

- Abril de 2026: Microsoft Corporation modificó su asociación con OpenAI para permitir implementaciones de GPT-4 en múltiples nubes autenticadas a través de Azure Active Directory.

- Abril de 2026: Snowflake Inc. amplió Cortex Intelligence y Cortex Code a 12 regiones adicionales de Amazon Web Services, Inc. en Asia-Pacífico y América del Sur.

- Marzo de 2026: International Business Machines Corporation presentó Storage Scale System 6000, un dispositivo de nube híbrida que clasifica los datos entre cachés de borde NVMe y almacenamiento de objetos.

Alcance del Informe del Mercado Global de Big Data como Servicio

Big data como servicio (BDaaS) es la entrega de herramientas de análisis estadístico o información por parte de un proveedor externo que ayuda a las organizaciones a comprender y utilizar los conocimientos derivados de grandes conjuntos de datos para obtener una ventaja competitiva. El Informe de Big Data como Servicio está Segmentado por Modelo de Servicio (Hadoop como Servicio, Análisis como Servicio, Plataforma de Datos como Servicio), Implementación (Nube Pública, Nube Privada, Nube Híbrida), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura, Energía y Electricidad, Gobierno y Sector Público) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hadoop como Servicio (HaaS) |

| Análisis como Servicio (AaaS) |

| Plataforma de Datos como Servicio (DPaaS) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| BFSI |

| TI y Telecomunicaciones |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Electricidad |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modelo de Servicio | Hadoop como Servicio (HaaS) | |

| Análisis como Servicio (AaaS) | ||

| Plataforma de Datos como Servicio (DPaaS) | ||

| Por Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Sanidad y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Energía y Electricidad | ||

| Gobierno y Sector Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de Big Data como Servicio?

El mercado se situó en 52,75 mil millones de USD en 2026 y se prevé que alcance los 173,84 mil millones de USD para 2031, avanzando a una CAGR del 26,95% durante 2026-2031.

¿Qué modelo de servicio se está expandiendo más rápidamente en este espacio?

Se espera que Análisis como Servicio registre el mayor impulso, creciendo a una CAGR del 28,85% hasta 2031 a medida que las empresas prefieren entornos de análisis sin servidor habilitados para inteligencia artificial.

¿Cómo están dando forma las leyes de localización de datos a las decisiones de implementación?

Los mandatos de soberanía en la Unión Europea, China e India están acelerando la adopción de la nube híbrida, lo que lleva a los proveedores a lanzar nodos regionales que mantienen los datos sensibles en el país mientras siguen habilitando la elasticidad de la nube pública.

¿Qué ventaja competitiva aporta la inteligencia artificial generativa a los proveedores de plataformas?

Los modelos de lenguaje de gran escala integrados permiten a los usuarios de negocio consultar almacenes en lenguaje natural, reduciendo el tiempo hasta la obtención de información y diferenciando a los proveedores que integran estrechamente herramientas de clase GPT con sus capas de almacenamiento y cómputo.

¿Quiénes son los principales proveedores y qué tan concentrado está el panorama de proveedores?

Amazon Web Services, Inc., Microsoft Azure y Google LLC controlan colectivamente alrededor del 55% de los ingresos globales, situando el espacio en un nivel moderadamente concentrado, pero dejando espacio para que especialistas como Snowflake Inc. y Databricks, Inc. crezcan.

¿Qué tan concentrada es la competencia entre proveedores?

Las tres principales nubes concentran aproximadamente el 69,20% de la participación, lo que arroja una puntuación de concentración de mercado de 6 que señala una dominancia moderada pero no abrumadora.

Última actualización de la página el: