Tamaño y Participación del Mercado de Codificadores de Inyección de Tinta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

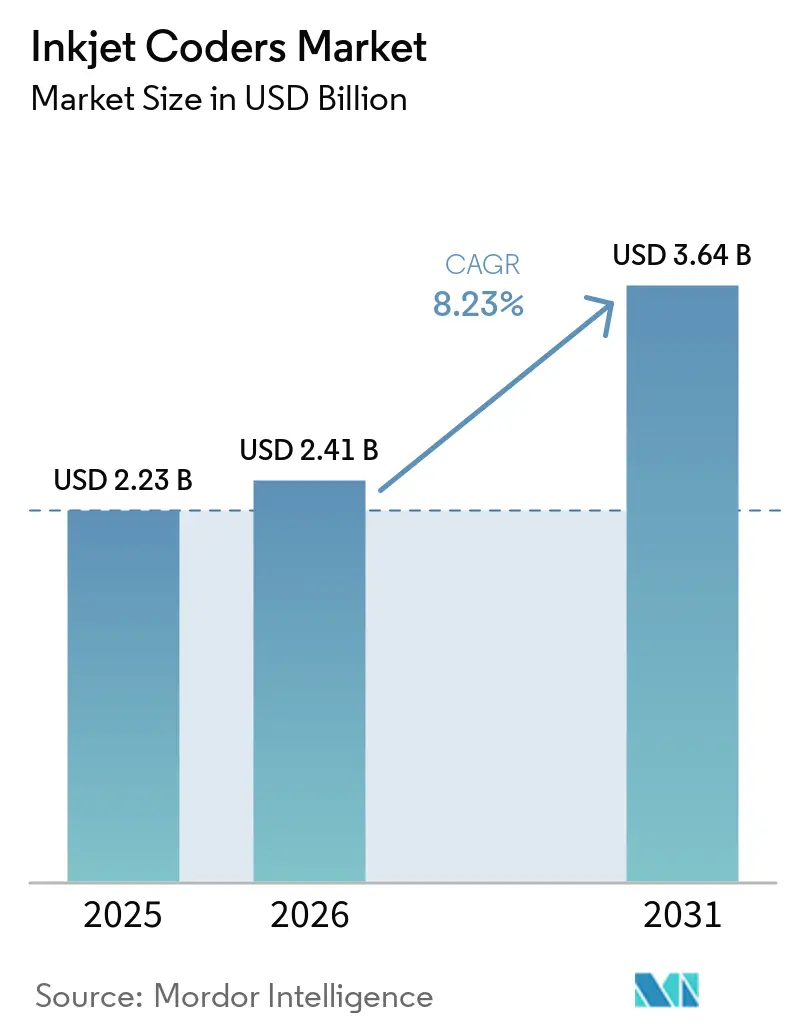

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Codificadores de Inyección de Tinta por Mordor Intelligence

Se espera que el tamaño del mercado de codificadores de inyección de tinta aumente de USD 2,23 mil millones en 2025 a USD 2,41 mil millones en 2026 y alcance USD 3,64 mil millones en 2031, creciendo a una CAGR del 8,23% durante 2026-2031. La demanda está aumentando a medida que los plazos de serialización farmacéutica convergen con velocidades de línea de bienes de consumo de alta rotación más rápidas y el despliegue de sistemas de ejecución de la Industria 4.0 que requieren impresión de datos variables en tiempo real. Los codificadores capaces de generar códigos de barras 2D conformes con ISO/IEC 15415 están reemplazando rápidamente a las impresoras de lotes heredadas, mientras que la adopción de tintas curables por UV se acelera bajo los mandatos de compuestos orgánicos volátiles de Europa y América del Norte. Los productores también están invirtiendo en algoritmos de mantenimiento predictivo para reducir el tiempo de inactividad no planificado y prolongar los ciclos de reemplazo, moderando el riesgo de gasto de capital incluso en segmentos expuestos a recesiones.

Conclusiones Clave del Informe

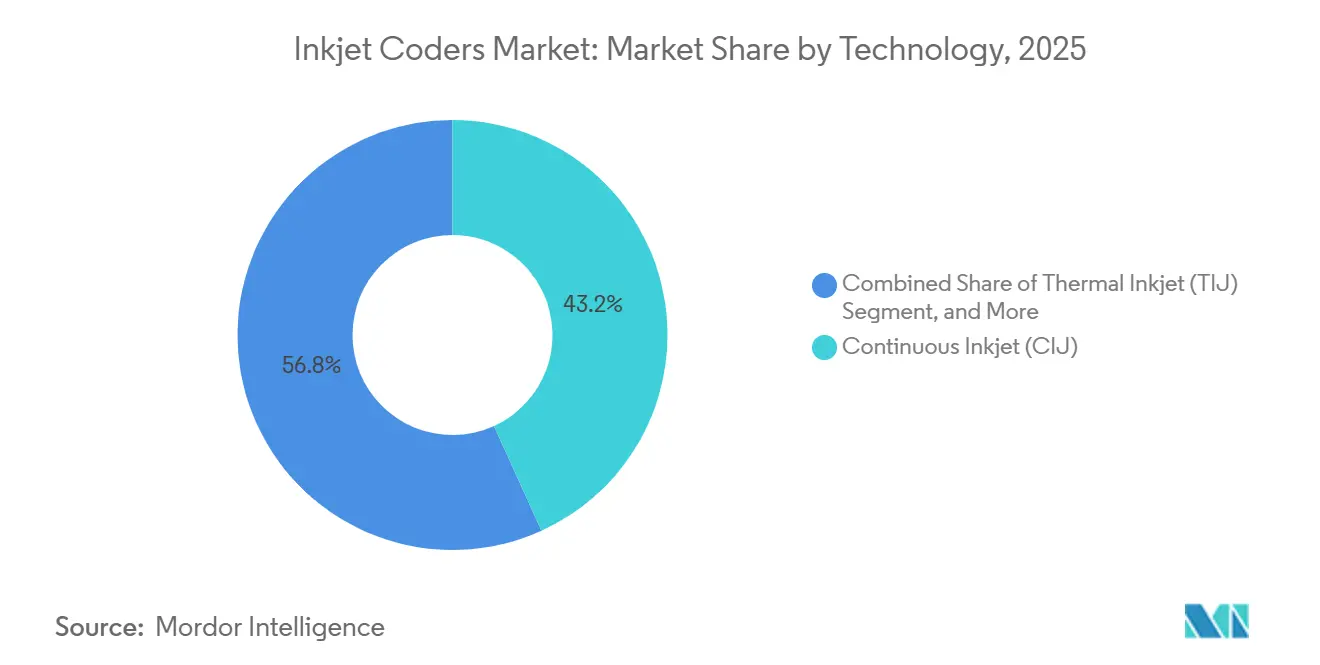

- Por tecnología, la inyección de tinta continua representó el 43,2% de la participación del mercado de codificadores de inyección de tinta en 2025, mientras que se proyecta que la inyección de tinta térmica se expanda a una CAGR del 9,9% hasta 2031.

- Por industria de uso final, Alimentos y Bebidas representó el 40,5% del mercado de codificadores de inyección de tinta en 2025, mientras que los productos farmacéuticos y la atención médica están proyectados para crecer a una CAGR del 9,7% durante 2026-2031.

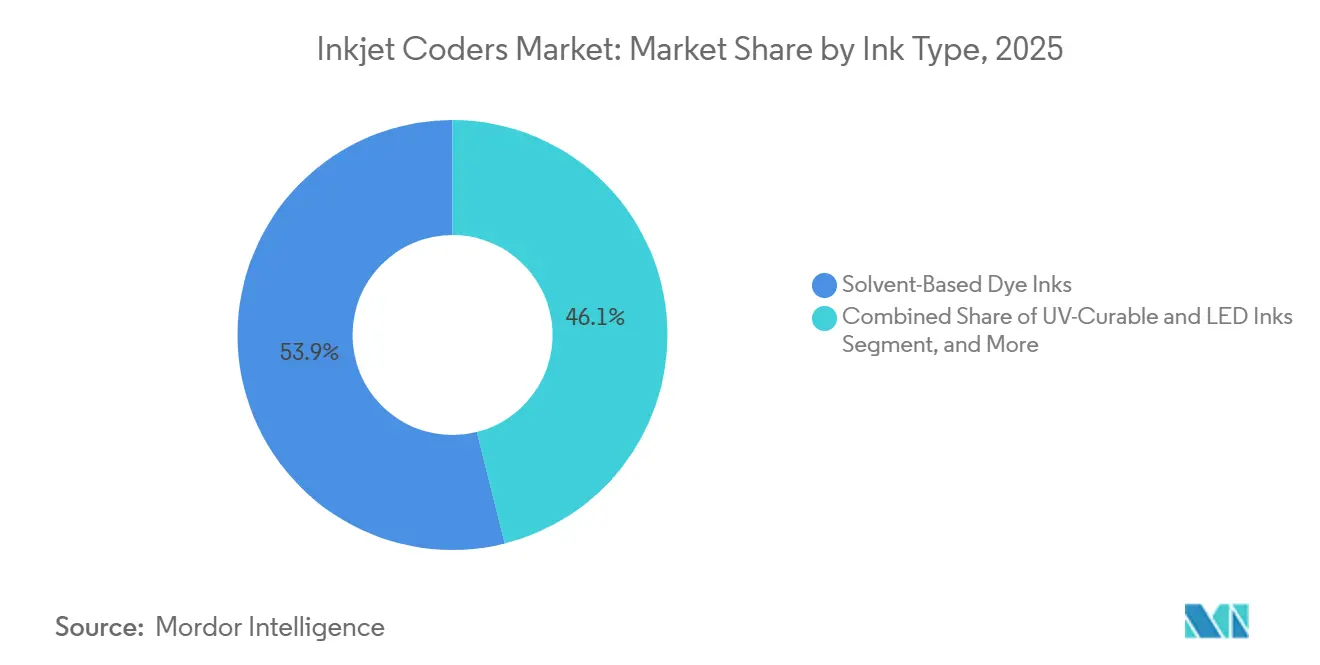

- Por tipo de tinta, las tintas de colorante a base de solvente mantuvieron una participación del 53,9% del tamaño del mercado de codificadores de inyección de tinta en 2025, pero las tintas curables por UV y LED avanzan a una CAGR del 9,5% hasta 2031.

- Por material de sustrato, los sustratos plásticos capturaron una participación del 46,7% del mercado de codificadores de inyección de tinta en 2025, aunque se prevé que las películas flexibles y los laminados crezcan a una CAGR del 10,4% hasta 2031.

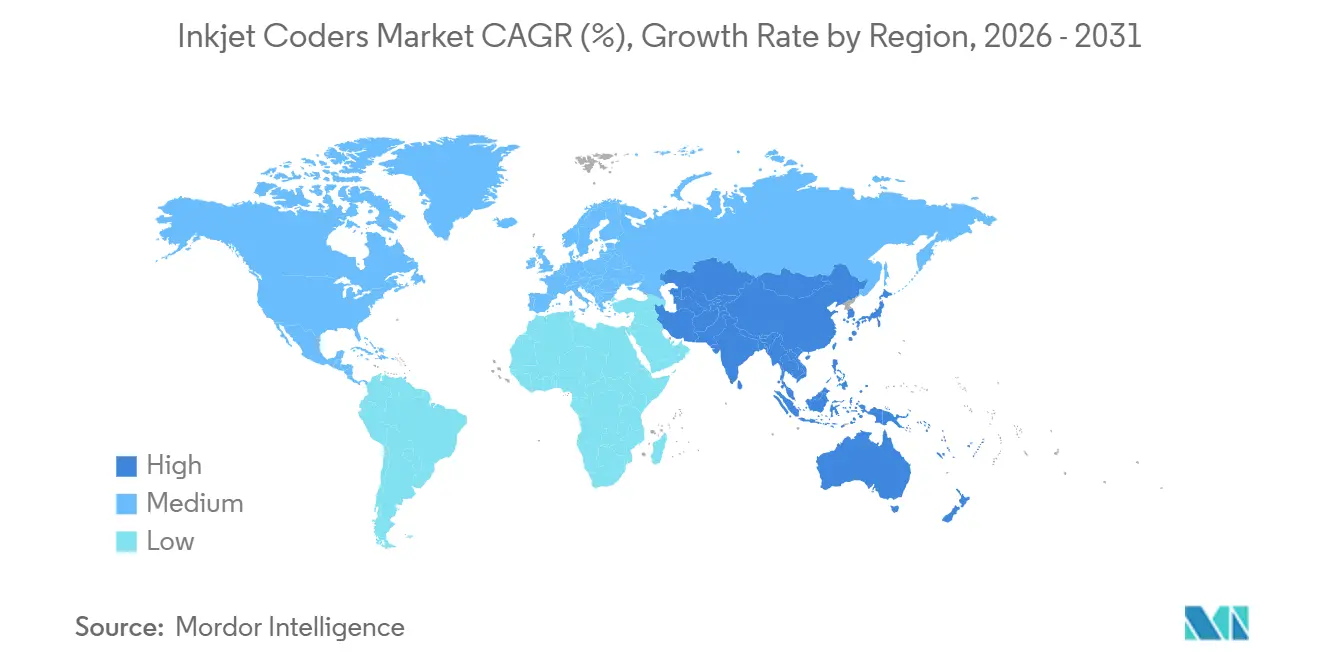

- Por geografía, América del Norte lideró con el 33,3% del mercado de codificadores de inyección de tinta, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,1% para el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Codificadores de Inyección de Tinta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Serialización y Trazabilidad | +2.1% | Global, pico en América del Norte, Europa, China e India | Corto plazo (≤ 2 años) |

| Proliferación de Líneas de Producción de Bienes de Consumo de Alta Rotación de Alta Velocidad | +1.8% | Centros de bebidas de Asia-Pacífico, clústeres lácteos de América del Norte | Mediano plazo (2–4 años) |

| Rápido Cambio hacia Envases Sostenibles, Lavables y Retornables | +1.4% | Europa y América del Norte | Mediano plazo (2–4 años) |

| Integración de Cabezales de Inyección de Tinta Continua/Inyección de Tinta Térmica en Pilas de Sistemas de Ejecución de Manufactura de la Industria 4.0 | +1.2% | Global, liderado por Alemania, Japón y Corea del Sur | Mediano plazo (2–4 años) |

| Adopción de Tintas Curables por UV para la Mitigación de Falsificaciones | +1.1% | Global, fuerte en centros farmacéuticos, electrónicos y de bienes de lujo | Mediano plazo (2–4 años) |

| Algoritmos de Mantenimiento Predictivo Habilitados por IA para Cabezales de Impresión | +0.9% | Global, adopción temprana en América del Norte, Europa y mercados avanzados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Serialización y Trazabilidad

Las leyes de cadena de suministro de medicamentos en los Estados Unidos y la Unión Europea ahora obligan a que cada envase de medicamentos con receta lleve códigos de barras Data Matrix que superen el grado 1,5 o superior de ISO/IEC 15415, lo que impulsa a los fabricantes a modernizar o reemplazar los codificadores para una impresión de alta resolución conforme.[1]Comisión Europea, "Reglamento Delegado de la Comisión (UE) 2016/161," Diario Oficial de la Unión Europea, EUR-LEX.EUROPA.EU La Administración Nacional de Productos Médicos de China y el programa de exportación iVEDA de India extendieron el mismo requisito a los productores asiáticos, mientras que el mandato bilingüe de Arabia Saudita, vigente desde octubre de 2025, añadió la capacidad de conjuntos de caracteres múltiples a las listas de adquisiciones. La trazabilidad alimentaria avanza en paralelo, ya que la Regla 204 de la Ley de Modernización de la Inocuidad Alimentaria de los Estados Unidos y la iniciativa GS1 Sunrise 2027 obligan a los alimentos de alto riesgo a llevar códigos 2D serializados legibles en el comercio minorista. En conjunto, estas políticas comprimen las ventanas de decisión, convirtiendo las soluciones del mercado de codificadores de inyección de tinta listas para el cumplimiento normativo en elementos centrales de los planes de capital.

Proliferación de Líneas de Producción de Bienes de Consumo de Alta Rotación de Alta Velocidad

Las plantas de bebidas, lácteos y aperitivos ahora funcionan a 1.200 unidades por minuto, reduciendo la ventana de impresión a fracciones de segundo. El sistema de inyección de tinta térmica 9750 de Markem-Imaje logró 120.000 latas por hora en pruebas de 2024, destacando las ventajas de rendimiento sobre la inyección de tinta continua heredada en códigos de caracteres pequeños.[2]Markem-Imaje, "Descripción General de la Serie 9750," MARKEM-IMAJE.COM La Serie Gx de Domino alcanza velocidades similares en películas flexibles, garantizando marcas nítidas y de alto contraste en bolsas de envoltura en flujo.[3]Domino Printing Sciences, "Especificación de la Serie Gx," DOMINO-PRINTING.COM Los centros de bebidas de Asia-Pacífico lideran las instalaciones, mientras que las plantas lácteas de América del Norte modernizan las líneas de jarras de polietileno de alta densidad. Las cámaras conectadas a las estaciones de rechazo verifican cada código en tiempo real, protegiéndose contra retiradas del mercado y sanciones.

Rápido Cambio hacia Envases Sostenibles, Lavables y Retornables

El Reglamento de Envases y Residuos de Envases de la Unión Europea de 2024 impulsa los contenedores reutilizables de vidrio y plástico que deben sobrevivir a múltiples ciclos de lavado sin pérdida de tinta, pero que deben poder eliminarse durante el reciclaje.[4]Parlamento Europeo, "Reglamento de Envases y Residuos de Envases," EUROPARL.EUROPA.EU Las formulaciones curables por UV diseñadas para sustratos lavables ahora desplazan a las tintas de solvente en las salas de embotellado europeas, y los cosméticos de lujo adoptan UV-LED en cartones de tacto suave para cumplir con las normas de durabilidad. Las tintas a base de agua ganan terreno en el cartón, mientras que las películas de un solo material impulsan el curado a baja temperatura para evitar la delaminación del laminado.

Integración de Cabezales de Inyección de Tinta Continua/Inyección de Tinta Térmica en Pilas de Sistemas de Ejecución de Manufactura de la Industria 4.0

Los codificadores modernos se suministran con Ethernet, OPC-UA y API RESTful que se vinculan directamente a los sistemas de ejecución de manufactura. La Serie Dx de Domino transmite datos de nivel de tinta y trabajos de impresión de forma bidireccional, lo que permite cambios de recetas centralizados y diagnósticos remotos. Paneles de control en la nube similares de MapleJet y Cyklop U.S. permiten el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y disminuyendo el costo total de propiedad. Las plantas automotrices y electrónicas en Alemania, Japón y Corea del Sur lideran la adopción, alineándose con los estándares de trazabilidad de gemelos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Emisiones de Compuestos Orgánicos Volátiles que Limitan las Tintas a Base de Solvente | -0.6% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Congelamiento del Gasto de Capital en Sectores Expuestos a Recesiones | -0.5% | Global, centrado en bienes de consumo discrecional y automotriz | Corto plazo (≤ 2 años) |

| Creciente Competencia de los Codificadores Láser en Envases de Alto Contraste | -0.7% | Global, fuerte en mercados desarrollados (América del Norte, Europa) | Mediano plazo (2–4 años) |

| Cuellos de Botella en la Cadena de Suministro para Componentes de Cabezales de Impresión Piezoeléctricos | -0.6% | Global, agudo en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisiones de Compuestos Orgánicos Volátiles que Limitan las Tintas a Base de Solvente

Los límites de la Junta de Recursos del Aire de California y los límites de REACH de la Unión Europea sobre la metil etil cetona, el tolueno y el xileno obligan a los convertidores a reemplazar las tintas de solvente con formulaciones curables por UV o a base de agua. Aunque las tintas de solvente aún ofrecen una adhesión superior en polietileno de alta densidad y polipropileno, los nuevos umbrales de compuestos orgánicos volátiles aceleran la adopción de UV-LED que elimina los contaminantes atmosféricos y se alinea con las normas de migración en contacto con alimentos.

Congelamiento del Gasto de Capital en Sectores Expuestos a Recesiones

La volatilidad de la inflación y las tasas de interés en 2025-2026 llevó a los productores automotrices y de bienes discrecionales a extender la vida útil de los codificadores instalados en lugar de invertir en sistemas avanzados de la Industria 4.0. Los contratos de arrendamiento, suscripción y kits de modernización compensaron parcialmente el retraso, aunque las actualizaciones generales del mercado de codificadores de inyección de tinta se desaceleraron hasta que mejoró la visibilidad macroeconómica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Inyección de Tinta Térmica Supera a la Inyección de Tinta Continua, Aunque Esta Última Mantiene su Amplitud

Las líneas de inyección de tinta térmica captaron la creciente demanda de bebidas y lácteos, impulsando al segmento hacia una CAGR del 9,9%, mientras que la inyección de tinta continua aún mantuvo el 43,2% de los ingresos de 2025. El tamaño del mercado de codificadores de inyección de tinta para la inyección de tinta continua sigue respaldado por su versatilidad sin contacto en plásticos, películas y cartón corrugado. Las plataformas piezoelétricas de alta resolución de gota bajo demanda ganaron participación en la serialización farmacéutica, imprimiendo códigos Data Matrix en grados ISO/IEC que los sistemas heredados no pueden igualar. La adopción de unidades de chorro de válvula se mantuvo sólida en la construcción y el envasado agroquímico, donde la altura de los caracteres supera la fidelidad gráfica. La investigación y el desarrollo en curso en cabezales piezoeléctricos de alta viscosidad, ejemplificado por el modelo de 1.584 boquillas de Kyocera capaz de proyectar fluidos de 80 mPa·s, extenderá la inyección de tinta hacia recubrimientos decorativos y moldes 3D.

Las lecciones de escalado difieren. Los cabezales térmicos sobresalen cuando las velocidades de línea superan las 1.000 unidades por minuto, aunque la vida útil de las boquillas y el costo de los cartuchos siguen siendo objeto de escrutinio. Los proveedores de inyección de tinta continua contrarrestan con diagnósticos de cabezales de impresión autolimpiantes y menores consumibles por código, defendiendo su dominio en el envasado flexible. Por lo tanto, las instalaciones de tecnología mixta son comunes, lo que permite a las plantas asignar el cabezal adecuado al sustrato adecuado sin sacrificar el tiempo de actividad.

Por Industria de Uso Final: Los Productos Farmacéuticos se Aceleran Mientras los Alimentos Anclan el Volumen

Las líneas de alimentos y bebidas representaron el 40,5% de los ingresos en 2025, impulsadas por la amplia cantidad de unidades de mantenimiento de existencias y los requisitos de los minoristas para códigos de barras 2D. Este segmento sigue siendo dominante debido a su amplia aplicación en diversas categorías de productos. Sin embargo, los sectores farmacéutico y de atención médica están experimentando el crecimiento más rápido, con una tasa de crecimiento anual compuesta del 9,7%, impulsada por iniciativas globales de serialización. Se espera que el mercado de codificadores de inyección de tinta, liderado principalmente por las empresas de alimentos, mantenga su posición dominante. Al mismo tiempo, la creciente demanda de codificación de alta resolución en biológicos inyectables, jeringas precargadas y kits de dispositivos médicos está creando oportunidades para mayores volúmenes de unidades de mayor margen. Además, los fabricantes de electrónica están adoptando tecnologías híbridas de UV curable y láser para cumplir con los estándares de trazabilidad IPC, mientras que las industrias automotriz y aeroespacial están integrando codificadores de chorro de válvula para bloques de motor y paneles compuestos.

Las marcas de cosméticos también se están adaptando a los requisitos en evolución, en particular las regulaciones de códigos de lote indelebles, mediante la transición a tintas UV-LED. Estas tintas están específicamente diseñadas para adherirse perfectamente a los laminados de tacto suave sin causar manchas, garantizando el cumplimiento normativo y manteniendo la estética del producto. El creciente énfasis en la trazabilidad y el cumplimiento normativo en todas las industrias está impulsando la innovación en las tecnologías de codificación y marcado. Como resultado, los fabricantes están invirtiendo cada vez más en soluciones avanzadas para satisfacer estas demandas mientras mejoran la eficiencia operativa. Esta tendencia destaca el papel fundamental de las tecnologías de codificación en el apoyo a las necesidades específicas de cada industria y en la respuesta a los desafíos que plantean las estrictas regulaciones y las expectativas de los consumidores.

Por Tipo de Tinta: Las Formulaciones Curables por UV Lideran el Cambio hacia la Sostenibilidad

Las tintas de colorante a base de solvente continúan dominando el mercado, representando el 53,9% del valor total del mercado en 2025. Su popularidad se debe a sus propiedades de adhesión de secado rápido, particularmente en materiales como el polietileno y el polipropileno. Sin embargo, las formulaciones curables por UV están emergiendo como un fuerte competidor, con una proyección de crecimiento a una CAGR del 9,5%. Estas tintas ofrecen importantes beneficios ambientales al eliminar los compuestos orgánicos volátiles y curar instantáneamente bajo lámparas LED. La creciente adopción de tintas curables por UV también está impulsada por su papel en la mitigación de falsificaciones, con empresas como SICPA incorporando marcadores encubiertos dentro de la red polimérica para mejorar la seguridad del producto. Mientras tanto, las tintas a base de agua están ganando terreno en aplicaciones que involucran cartón y ciertas películas que pueden acomodar tiempos de secado más lentos, diversificando aún más el panorama del mercado.

Las tintas comestibles son otro segmento en crecimiento, impulsado por innovaciones como la línea SensiJet de Sun Chemical, que permite una mayor personalización en la fabricación de alimentos, particularmente en la producción de confitería y cereales para el desayuno. Los fluidos pigmentados y especiales también están creando nichos de mercado al abordar necesidades específicas, como la impresión en sustratos oscuros y la habilitación de etiquetas de activación por temperatura. Estos avances crean nuevas oportunidades de ingresos para los formuladores con experiencia en aplicaciones especializadas. Además, la demanda de tintas adaptadas a requisitos únicos, como las tintas UV-LED para envases de cosméticos y la codificación de alta resolución para productos farmacéuticos y de atención médica, está en expansión. Esta tendencia subraya el cambio del mercado hacia soluciones innovadoras y sostenibles que satisfacen las necesidades industriales en evolución mientras mantienen el cumplimiento de los estándares regulatorios.

Por Material de Sustrato: Las Películas Flexibles Aumentan por el Mandato de Reciclabilidad

Los plásticos representaron el 46,7% de las ventas en 2025, pero las películas y laminados de polietileno de un solo material experimentaron un crecimiento significativo, registrando una CAGR del 10,4%. Este crecimiento está impulsado por los propietarios de marcas que transicionan hacia diseños de envases alineados con los objetivos de reciclabilidad de la Unión Europea para 2030. Las estructuras flexibles, como estas películas y laminados, requieren curado UV-LED a baja temperatura para evitar la distorsión del laminado mientras se mantienen las líneas de unión tratadas con corona. Los cartones de cartón siguen siendo un área de aplicación clave para las tintas a base de agua, que cumplen con las normas de migración de la Administración de Alimentos y Medicamentos de los Estados Unidos, lo que las hace adecuadas para el envasado de alimentos y bebidas. Además, los sustratos de vidrio y metal están adoptando cada vez más tintas láser o UV para marcados permanentes a prueba de manipulaciones que pueden soportar condiciones adversas como el autoclavado, la pasteurización y la logística de cadena de frío.

A medida que las medidas legislativas que promueven los circuitos de materiales recuperados ganan impulso, la elección del sustrato se está convirtiendo en un factor crítico para determinar la selección del codificador y la tinta. Esta tendencia subraya la importancia de la flexibilidad de la plataforma para los fabricantes que buscan adaptarse a los requisitos regulatorios y de sostenibilidad en evolución. Se espera que la demanda de tecnologías de curado UV-LED aumente aún más, ya que ofrecen ventajas como la eficiencia energética y la reducción del impacto ambiental. Mientras tanto, las tintas a base de agua están ganando terreno en aplicaciones donde los tiempos de secado más lentos son aceptables, particularmente en el envasado de cartón. Estos desarrollos destacan la creciente necesidad de soluciones innovadoras que equilibren el rendimiento, el cumplimiento normativo y la sostenibilidad, posicionando al mercado para un crecimiento y diversificación continuos.

Análisis Geográfico

América del Norte contribuyó con el 33,3% de los ingresos de 2025 gracias a la Ley de Seguridad de la Cadena de Suministro de Medicamentos y la Regla 204 de la Ley de Modernización de la Inocuidad Alimentaria, lo que impulsó un amplio despliegue de impresoras con capacidad 2D en plantas farmacéuticas y de alimentos de alto riesgo. Los productores integran los codificadores con los sistemas de ejecución de manufactura y de planificación de recursos empresariales para automatizar los datos variables y los diagnósticos remotos, reduciendo los errores manuales y los costos laborales. Los límites más estrictos de compuestos orgánicos volátiles de California aceleran las conversiones a UV-LED, aunque el alto costo de capital modera el despliegue entre los procesadores más pequeños.

Asia-Pacífico registra la CAGR más rápida del 9,1%, impulsada por la serialización de toxina botulínica de China, los mandatos de código QR GS1 de India y la norma de código de barras bilingüe de Arabia Saudita que impacta a los exportadores de toda la región. Las inversiones incluyen la planta de etiquetas tailandesa de SATO por USD 11,3 millones que produce 7 millones de m² anuales para abastecer al Sudeste Asiático. Los proveedores locales como Chengdu Kelier escalan codificadores modulares con precios un 30-40% por debajo de las marcas occidentales, capturando participación en las pequeñas y medianas empresas.

Europa mantiene una demanda considerable bajo la Fase 2 de la Directiva sobre Medicamentos Falsificados y el Reglamento de Residuos de Envases de 2024, que requieren contenedores reutilizables y tintas sin compuestos orgánicos volátiles. Las marcas premium actualizan a UV-LED mientras que las empresas sensibles al costo modernizan la inyección de tinta continua con mezclas de eco-solvente. Alemania, el Reino Unido y Francia lideran la integración de codificadores de la Industria 4.0, mientras que Europa del Este equilibra las necesidades de cumplimiento normativo con las limitaciones presupuestarias. El impulso adicional proviene de las leyes de serialización de Oriente Medio y África alineadas con los estándares de la Unión Europea y el pasaporte digital de medicamentos de Brasil, ahora activo en toda América del Sur.

Panorama Competitivo

Los cinco principales proveedores concentran aproximadamente el 55-60% de los ingresos combinados, lo que indica una concentración moderada y deja oportunidades para los especialistas regionales. La consolidación se intensificó cuando Weber Packaging adquirió ATIP en marzo de 2026, obteniendo capacidad de inyección de tinta térmica de ultra alta velocidad, y cuando Control Print adquirió el 50,49% de Codeology Group en abril de 2026 para ampliar la cobertura de servicios en el Reino Unido. ID Technology de ProMach absorbió a KelCode en 2025, reforzando la experiencia en seguimiento y rastreo farmacéutico, mientras que el acuerdo de PrintFactory de Kornit Digital integró el control de flujo de trabajo en la nube en las plataformas industriales.

La convergencia estratégica se centra en la conectividad de la Industria 4.0, el mantenimiento predictivo y la química de tintas propietaria. Cyklop U.S. incorpora sensores de IoT que alimentan paneles de control en la nube, reduciendo las llamadas de servicio en el sitio. El cabezal piezoeléctrico de alta viscosidad de Kyocera posiciona a la empresa para los segmentos decorativos y de manufactura aditiva. Sun Chemical es pionera en tintas comestibles compatibles con cabezales piezoeléctricos y térmicos, abriendo flujos de ingresos de decoración directa de alimentos.

Los compradores sensibles al precio consideran cada vez más a los participantes chinos e indios que ofrecen codificadores modulares a un menor costo de adquisición pero con un rendimiento comparable. Los titulares responden con contratos de equipos como servicio que agrupan hardware, consumibles y análisis. Las solicitudes de patentes en tintas de marcadores encubiertos curables por UV crean barreras técnicas que recompensan a los formuladores con conocimientos de impresión de seguridad y elevan las barreras de entrada para los nuevos participantes que solo ofrecen tintas.

Líderes de la Industria de Codificadores de Inyección de Tinta

Videojet Technologies, Inc.

Markem-Imaje SAS

Domino Printing Sciences plc

Hitachi Industrial Equipment Systems Co., Ltd.

Linx Printing Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Control Print adquirió una participación del 50,49% en Codeology Group por GBP 1 millón (USD 1,27 millones), ampliando su presencia de servicios en el Reino Unido y su cartera de serialización.

- Abril de 2026: Kornit Digital adquirió PrintFactory para integrar software centralizado de flujo de trabajo en sus sistemas industriales de inyección de tinta.

- Marzo de 2026: Weber Packaging Solutions adquirió ATIP, añadiendo capacidad de inyección de tinta térmica de alta velocidad para líneas de bebidas y lácteos.

- Marzo de 2026: Pillsman Partners y Peninsula Capital adquirieron Printware, con el objetivo de ampliar el alcance geográfico y la investigación y desarrollo de la Industria 4.0.

Alcance del Informe Global del Mercado de Codificadores de Inyección de Tinta

El Informe de Sistemas de Codificación y Marcado por Inyección de Tinta está Segmentado por Tecnología (Inyección de Tinta Continua, Inyección de Tinta Térmica, Piezoeléctrico de Gota Bajo Demanda, Chorro de Válvula/Carácter Grande), Industria de Uso Final (Alimentos y Bebidas, Productos Farmacéuticos y Atención Médica, Electrónica y Eléctrica, Automotriz y Aeroespacial, Cosméticos y Cuidado Personal, Productos Químicos y Manufactura Industrial), Tipo de Tinta (Tintas de Colorante a Base de Solvente, Tintas Curables por UV y LED, Tintas a Base de Agua, Tintas de Grado Alimentario y Comestibles, Tintas Pigmentadas y Especiales), Material de Sustrato (Plásticos, Papel y Cartón, Vidrio, Metales, Películas Flexibles y Laminados) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Inyección de Tinta Continua |

| Inyección de Tinta Térmica |

| Piezoeléctrico de Gota Bajo Demanda |

| Chorro de Válvula / Carácter Grande |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Atención Médica |

| Electrónica y Eléctrica |

| Automotriz y Aeroespacial |

| Cosméticos y Cuidado Personal |

| Productos Químicos y Manufactura Industrial |

| Tintas de Colorante a Base de Solvente |

| Tintas Curables por UV y LED |

| Tintas a Base de Agua |

| Tintas de Grado Alimentario y Comestibles |

| Tintas Pigmentadas y Especiales |

| Plásticos (Polietileno de Alta Densidad, Tereftalato de Polietileno, Polipropileno) |

| Papel y Cartón |

| Vidrio |

| Metales (Aluminio, Acero) |

| Películas Flexibles y Laminados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología | Inyección de Tinta Continua | ||

| Inyección de Tinta Térmica | |||

| Piezoeléctrico de Gota Bajo Demanda | |||

| Chorro de Válvula / Carácter Grande | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Productos Farmacéuticos y Atención Médica | |||

| Electrónica y Eléctrica | |||

| Automotriz y Aeroespacial | |||

| Cosméticos y Cuidado Personal | |||

| Productos Químicos y Manufactura Industrial | |||

| Por Tipo de Tinta | Tintas de Colorante a Base de Solvente | ||

| Tintas Curables por UV y LED | |||

| Tintas a Base de Agua | |||

| Tintas de Grado Alimentario y Comestibles | |||

| Tintas Pigmentadas y Especiales | |||

| Por Material de Sustrato | Plásticos (Polietileno de Alta Densidad, Tereftalato de Polietileno, Polipropileno) | ||

| Papel y Cartón | |||

| Vidrio | |||

| Metales (Aluminio, Acero) | |||

| Películas Flexibles y Laminados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de codificadores de inyección de tinta para 2031?

Se proyecta que el mercado alcance USD 3,64 mil millones para 2031.

¿Qué segmento tecnológico muestra el crecimiento más rápido hasta 2031?

Se espera que la inyección de tinta térmica registre la CAGR más alta del 9,9% entre 2026 y 2031.

¿Qué tan grande es la participación de alimentos y bebidas dentro del mercado?

Alimentos y bebidas representó el 40,5% de los ingresos de 2025, anclando el volumen general.

¿Qué región se expande más rápidamente durante el período de pronóstico?

Asia-Pacífico lidera con una CAGR del 9,1% hasta 2031, impulsada por la serialización y las adiciones de capacidad de bienes de consumo de alta rotación.

¿Qué tintas están desplazando a las formulaciones de solvente?

Las tintas curables por UV y LED avanzan a una CAGR del 9,5% a medida que las empresas buscan opciones sin compuestos orgánicos volátiles y resistentes a la migración.

¿Qué tan concentrado está el poder de los proveedores en este espacio?

Los cinco principales actores controlan aproximadamente el 55-60% de los ingresos, situando la concentración general en una puntuación media de 6.

Última actualización de la página el: