Tamaño y Participación del Mercado de Impresión 3D para Prototipado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D para Prototipado por Mordor Intelligence

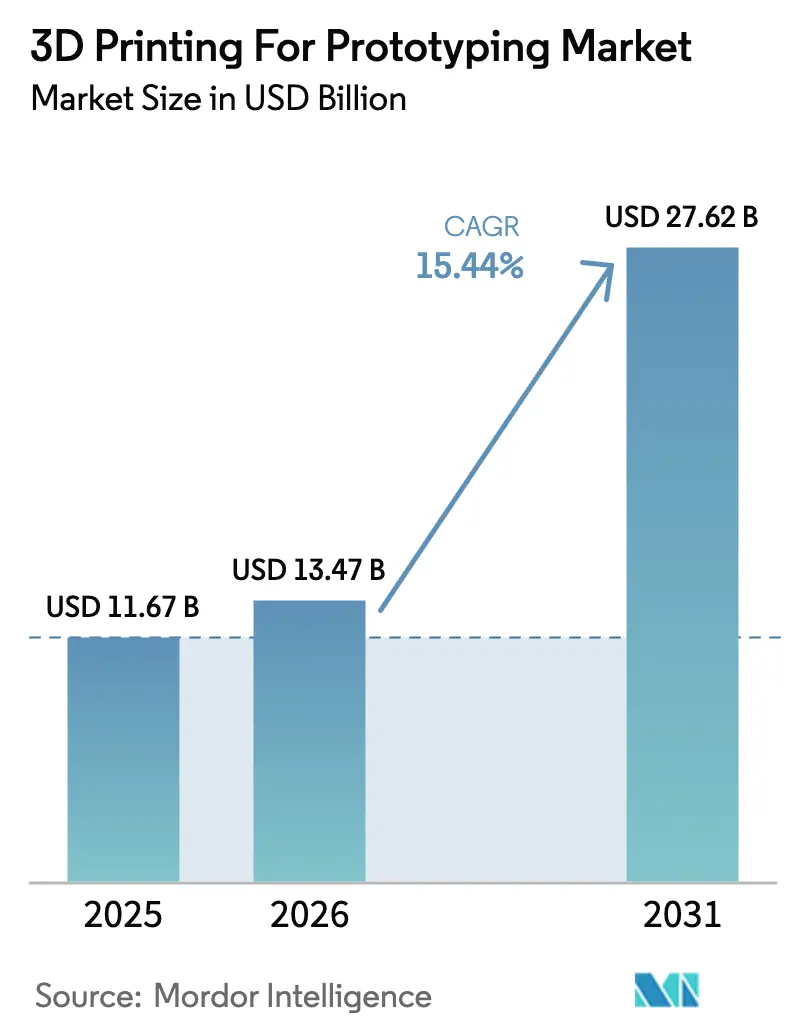

El tamaño del mercado de impresión 3D para prototipado en 2026 se estima en USD 13,47 mil millones, creciendo desde el valor de 2025 de USD 11,67 mil millones con proyecciones para 2031 que muestran USD 27,62 mil millones, creciendo a una CAGR del 15,44% durante 2026-2031. El impulso provino de los avances en el diseño impulsado por inteligencia artificial generativa, la caída del costo por pieza de polímero y las plataformas de pago por impresión que redujeron las barreras de entrada para los pequeños equipos de diseño. Los usuarios consolidados de los sectores aeroespacial, automotriz y sanitario intensificaron la demanda de prototipos funcionales de alta precisión, mientras que los objetivos corporativos de sostenibilidad orientaron la selección de materiales hacia resinas de base biológica. La consolidación de la industria se aceleró a medida que los proveedores de hardware se asociaron con especialistas en software para ofrecer soluciones centradas en flujos de trabajo que comprimen los ciclos de validación del diseño. Los patrones de crecimiento regional mostraron que América del Norte mantuvo el liderazgo gracias a las fortalezas del software upstream y los programas de defensa, mientras que Asia-Pacífico lideró el crecimiento incremental de volumen debido a la reindustrialización resurgente y los incentivos gubernamentales específicos.

Conclusiones Clave del Informe

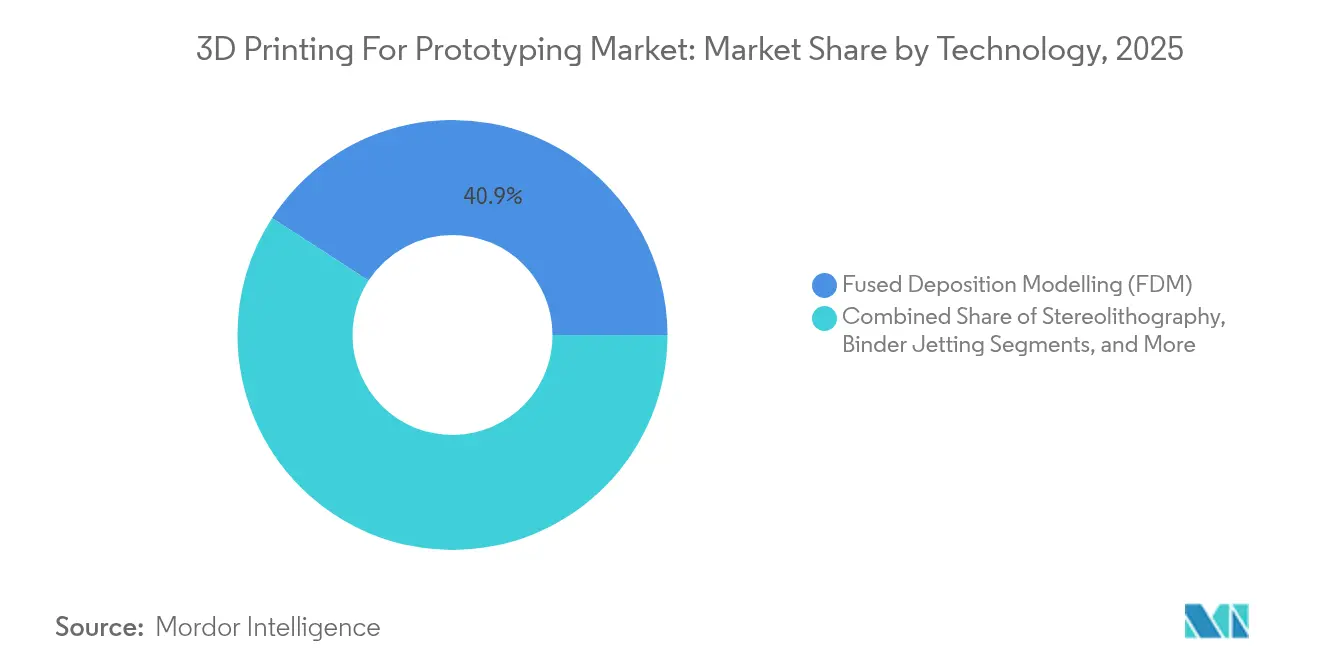

- Por tecnología, el modelado por deposición fundida lideró con el 40,85% de la participación del mercado de impresión 3D para prototipado en 2025; se prevé que la inyección de aglutinante crezca a una CAGR del 17,74% hasta 2031.

- Por tipo de material, el polímero representó el 63,05% del tamaño del mercado de impresión 3D para prototipado en 2025, mientras que se proyecta que los materiales metálicos avancen a una CAGR del 16,78% entre 2026-2031.

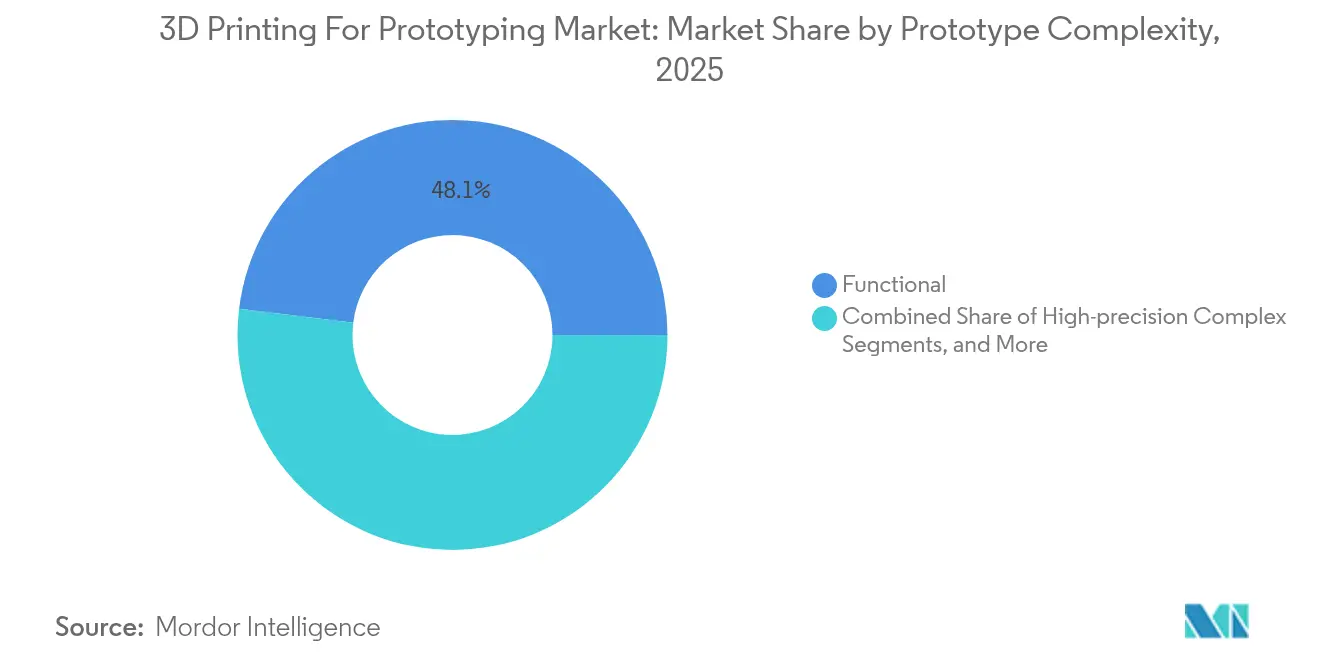

- Por complejidad del prototipo, los prototipos funcionales capturaron el 48,05% de la participación del tamaño del mercado de impresión 3D para prototipado en 2025; los prototipos complejos de alta precisión están aumentando a una CAGR del 24,73% hasta 2031.

- Por industria de usuario final, el sector automotriz mantuvo el 30,92% de la participación del tamaño del mercado de impresión 3D para prototipado en 2025, mientras que el sector sanitario registra la CAGR proyectada más alta del 19,76% hasta 2031.

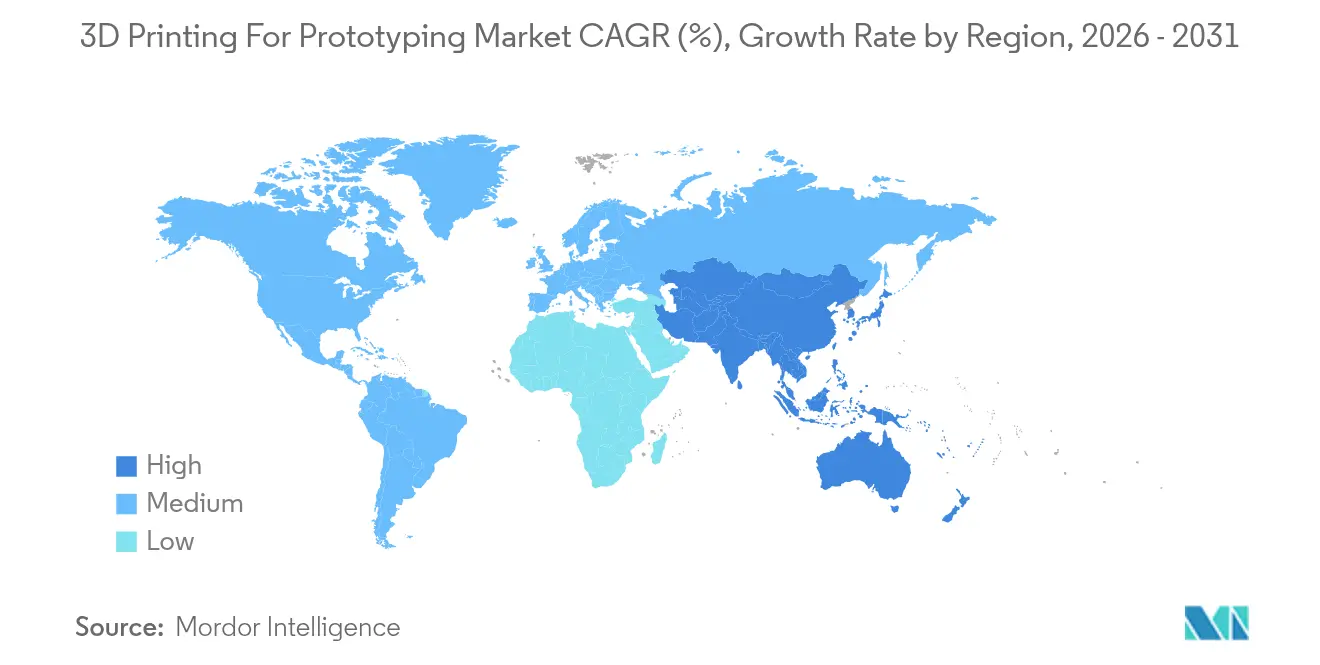

- Por geografía, América del Norte controló el 35,05% de la participación de ingresos en 2025, mientras que Asia-Pacífico está previsto que registre una CAGR del 17,32% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Impresión 3D para Prototipado*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los servicios de fabricación bajo demanda | +2.8% | Global, más fuerte en América del Norte y APAC | Mediano plazo (2-4 años) |

| Reducción del costo por pieza en el prototipado de polímeros | +2.1% | Global, concentrado en mercados de alto volumen | Corto plazo (≤ 2 años) |

| Compromisos corporativos de sostenibilidad (resinas de base biológica) | +1.4% | Europa y América del Norte liderando, APAC siguiendo | Largo plazo (≥ 4 años) |

| Plataformas emergentes de pago por impresión (microfábricas) | +1.9% | Centros urbanos a nivel global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para cadenas de suministro resilientes | +2.2% | América del Norte, Europa, Japón, India | Mediano plazo (2-4 años) |

| Optimización del diseño impulsada por inteligencia artificial generativa | +3.1% | Global, concentrado en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los servicios de fabricación bajo demanda

Las redes bajo demanda transformaron la economía del prototipado al eliminar las restricciones de pedido mínimo y reducir los plazos de entrega logísticos. Haddy abrió microfábricas en Florida en 2025, permitiendo la entrega de piezas el mismo día para los proveedores automotrices cercanos. La producción distribuida permitió a las pequeñas empresas probar diseños complejos sin riesgos de capital, mientras que los grandes fabricantes de equipos originales aprovecharon los inventarios digitales para reforzar la resiliencia de la cadena de suministro ante las disrupciones geopolíticas. Este impulsor resultó fundamental para los centros urbanos de electrónica y los clústeres aeroespaciales regionales que deseaban iterar rápidamente manteniendo la propiedad intelectual bajo control local.

Reducción del costo por pieza en el prototipado de polímeros

Los avances en materiales impulsaron la Nylon PA11 de base biológica hacia la paridad de costos con los equivalentes derivados del petróleo en 2024, reduciendo las huellas de carbono en un 49% en las operaciones de polvo optimizadas de Weerg. Simultáneamente, las tasas de reutilización de polvo superiores al 90% redujeron los residuos y las facturas de energía, haciendo que las tiradas de prototipos en grandes lotes fueran financieramente viables para los bienes de consumo. Los menores costos unitarios difuminaron la frontera entre el prototipado y la producción de series cortas, especialmente para embalajes personalizados, suelas intermedias de calzado y carcasas de dispositivos inteligentes.

Compromisos corporativos de sostenibilidad (resinas de base biológica)

Los cuadros de mando medioambientales dieron forma a las hojas de ruta de materiales cuando los fotopolímeros de base biológica de Arkema debutaron en Formnext 2024 para piezas de cabina aeroespacial y revestimientos interiores. Las empresas utilizaron las fases de prototipado para validar la reciclabilidad y los impactos del ciclo de vida antes de escalar la producción. El Proyecto Nexus demostró componentes de biorreactor impresos con resinas derivadas de algas, mostrando cómo las credenciales de sostenibilidad desbloquearon el interés de los inversores en empresas de biotecnología en etapa temprana.

Optimización del diseño impulsada por inteligencia artificial generativa

La inteligencia artificial redujo los ciclos de prueba y error cuando Live Parts de Desktop Metal redujo el peso de las toberas de combustible aeroespaciales en un 25% mediante la generación automatizada de estructuras de celosía. El software AMAIZE de 1000 Kelvin predijo la distorsión y corrigió las trayectorias de herramienta sobre la marcha, logrando impresiones metálicas correctas en el primer intento y ahorrando costoso polvo de titanio. La convergencia de la inteligencia artificial con el monitoreo in situ avanzó en la fiabilidad de los prototipos de misión crítica en aviación y dispositivos médicos implantables.

Análisis del Impacto de las Restricciones del Mercado de Impresión 3D para Prototipado*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas metálicos de alto costo de capital | -1.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en calificación y certificación | -2.1% | Sectores aeroespacial y sanitario a nivel global | Mediano plazo (2-4 años) |

| Preocupaciones por filtración de propiedad intelectual en redes de impresión en la nube | -0.9% | Global, acentuado en industrias sensibles a la tecnología | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de polvo metálico industrial | -1.4% | Global, concentrado en aplicaciones de fabricación aditiva metálica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sistemas metálicos de alto costo de capital

Los costos de adquisición de impresoras metálicas industriales oscilaron entre USD 500.000 y USD 2 millones, excluyendo el manejo de gas inerte y las celdas de posprocesamiento AFS. Las pymes de mercados emergentes tuvieron dificultades para obtener financiamiento, retrasando la adopción incluso donde existía demanda aeroespacial. El capital de riesgo pivotó hacia modelos de servicio impulsados por software en 2024, dejando a las empresas emergentes de hardware con brechas de financiamiento.

Cuellos de botella en calificación y certificación

Los ciclos de pruebas regulatorias bajo ASTM F3001 y las vías de dispositivos de la FDA extendieron los traspasos de prototipo a producción por varios meses. 3D Systems dedicó múltiples años a validar implantes craneales de PEEK antes de obtener la autorización en enero de 2025. Los estándares variados entre tecnologías obligaron a los fabricantes a presupuestar planes de prueba paralelos, ralentizando los programas de componentes de cabina aeroespacial y los lanzamientos de stents de cardiología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Impresión 3D para Prototipado

Por Tecnología:

El Dominio del Modelado por Deposición Fundida Enfrenta la Disrupción de la Inyección de AglutinanteEl modelado por deposición fundida mantuvo el 40,85% de la participación del mercado de impresión 3D para prototipado en 2025, favorecido por las unidades de escritorio asequibles y una amplia paleta de polímeros. La inyección de aglutinante, aunque menor, registró una CAGR del 17,74% a medida que los sistemas M200Eco y M400Plus de EASYMFG ampliaron el acceso a la creación de piezas metálicas sin soporte. La estereolitografía y el procesamiento digital de luz mantuvieron posiciones sólidas en prototipos de joyería y dentales que requieren acabados superficiales inferiores a 50 micrones. La sinterización selectiva por láser sostuvo la demanda de carcasas de nylon funcionales que resisten las temperaturas bajo el capó. Los procesos de nicho, como la fabricación aditiva electroquímica, surgieron en prototipos de refrigeración de semiconductores, lo que indica una diversificación continua en lugar de convergencia en una única plataforma. La elección de tecnología dependió cada vez más de la fidelidad mecánica requerida y la certificación posterior, no solo de la velocidad de impresión o el costo de la pieza. En consecuencia, los proveedores de equipos compitieron en control de proceso de bucle cerrado, despolvado automatizado y bibliotecas de parámetros definidas por software que garantizan la reproducibilidad en los centros de servicio globales.

Por Tipo de Material:

El Auge del Metal Desafía la Hegemonía del PolímeroEl polímero dominó el 63,05% del tamaño del mercado de impresión 3D para prototipado en 2025, aunque los volúmenes de metal se expandieron a una CAGR del 16,78% a medida que los principales actores aeroespaciales estandarizaron los artículos de prueba de aleación de titanio. La ruta HAMR de IperionX redujo los niveles de oxígeno y las huellas de carbono del polvo de titanio, aliviando las preocupaciones de la cadena de suministro para los clientes de defensa. Las cerámicas atrajeron a los fabricantes de turbinas que buscaban moldes de núcleo ligeros y resistentes al calor. Las mezclas compuestas introdujeron polímeros reforzados con fibra de carbono para soportes de automovilismo que requieren rigidez sin el peso del metal. Los desarrolladores de materiales enfatizaron la trazabilidad de la cuna a la tumba, empleando el etiquetado en cadena de bloques y el reciclaje de polvo basado en espectroscopía para satisfacer a los auditores de criterios ambientales, sociales y de gobernanza.

Por Complejidad del Prototipo:

Los Prototipos Complejos de Alta Precisión Lideran el CrecimientoLos prototipos funcionales retuvieron la mayor porción con el 48,05% de participación, aunque las construcciones complejas de alta precisión crecieron un 24,73% anualmente, impulsadas por la validación de bandejas de baterías para vehículos eléctricos y los modelos de ajuste de implantes ortopédicos. La predicción de deformación asistida por inteligencia artificial permitió una precisión casi neta para conductos aeroespaciales de paredes delgadas, reduciendo el costoso remecanizado. Las maquetas visuales de forma-ajuste, antes sinónimo de la impresión 3D, experimentaron una adopción más lenta a medida que la visualización en realidad virtual desplazó algunas necesidades. Sin embargo, las empresas de electrónica de consumo continuaron aprovechando las impresiones de PLA con colores precisos para la retroalimentación de grupos focales antes de las construcciones de moldes de inyección. El cambio en la demanda subrayó la disposición a pagar primas por prototipos que replican el comportamiento de producción, acortando los ciclos generales de diseño.

Por Industria de Usuario Final:

La Aceleración del Sector Sanitario Supera la Estabilidad del Sector AutomotrizEl sector automotriz mantuvo el 30,92% de la participación del mercado de impresión 3D para prototipado en 2025, gracias a los útiles, accesorios y piezas de prueba de enrutamiento de fluidos en el compartimento del motor para plataformas en transición a trenes de transmisión eléctricos. El sector sanitario se disparó a una CAGR del 19,76% a medida que los implantes personalizados y las guías quirúrgicas se convirtieron en corriente principal tras las placas craneales de PEEK autorizadas por la FDA de 3D Systems. El sector aeroespacial aprovechó los programas de calificación financiados por el Estado para localizar los ensayos de paletas de turbinas, mientras que las marcas de bienes de consumo aceleraron los ciclos de diseño de tecnología ponible con prototipos de elastómero multimaterial. Los institutos de educación e investigación siguieron siendo fértiles campos de prueba para nuevos algoritmos y biotintas, respaldados por colaboraciones ecosistémicas como el alcance escolar de Make48 en 2025.

Análisis Geográfico

Mercado de Impresión 3D para Prototipado en América del Norte

América del Norte concentró el 35,05% del tamaño del mercado de impresión 3D para prototipado en 2025, sostenida por profundas cadenas de suministro aeroespaciales y subvenciones respaldadas por la defensa, como el programa de fabricación inteligente del Departamento de Energía por valor de 33 millones de USD. La fortaleza en software en torno a Boston y Silicon Valley catalizó ecosistemas de diseño impulsados por inteligencia artificial, mientras que el corredor automotriz de Canadá en Ontario integró líneas de impresión de polímeros en talleres de herramientas de fundición a presión. Los clústeres de maquiladoras de México adoptaron el FDM para reducir los tiempos de entrega de accesorios, aunque crecieron más lentamente debido a la limitada disponibilidad de proveedores locales de materiales.

Mercado de Impresión 3D para Prototipado en Asia-Pacífico

Asia-Pacífico registró la CAGR más alta del 17,32%, impulsada por las políticas industriales de China y el creciente número de instalaciones de impresoras metálicas domésticas previsto por JLC3DP. Los incentivos de relocalización de Japón por valor de 2.300 millones de USD en el marco de la agenda "China Plus One" estimularon proyectos piloto locales de soportes aeroespaciales. India avanzó a través de la asociación tecnológica iCET, que desbloqueó financiación para el codesarrollo de prototipos de aviónica de defensa. Los centros electrónicos del Sudeste Asiático en Malasia y Singapur invirtieron en flotas de microfábricas para dar servicio a marcas de dispositivos portátiles.

Mercado de Impresión 3D para Prototipado en EMEA y América del Sur

Europa mostró una demanda estable, impulsada por las directivas de economía circular que valoraron la eficiencia en la reducción de residuos de la fabricación aditiva. Los gigantes automotrices de Alemania escalaron líneas piloto de inyección de aglutinante, y las agencias espaciales de Francia validaron antenas de fotopolímero para cubesats. América del Sur y Oriente Medio fueron testigos de una adopción incipiente; los operadores brasileños de petróleo y gas experimentaron con cupones de corrosión metálica, mientras que los parques aeroespaciales de los Emiratos Árabes Unidos atrajeron oficinas de servicios que utilizan inyección de aglutinante para maquetas de carcasas de turbinas. El despliegue en África se mantuvo esporádico, obstaculizado por los costos logísticos de importación de polvos, aunque los centros de investigación en Sudáfrica probaron filamentos de metal reciclado.

Panorama Competitivo

El mercado se mantuvo moderadamente fragmentado en 2025, con Stratasys, 3D Systems y Formlabs anclando los equipos de polímero y resina mientras los recién llegados capturaban nichos de metal y capas de software. La adquisición de Desktop Metal por parte de Nano Dimension ilustró un giro hacia pilas verticalmente integradas que combinan la impresión de electrónica y el conocimiento de inyección de aglutinante. Stratasys invirtió en actualizaciones de GrabCAD Print para generar automáticamente informes de construcción que satisfacen la documentación aeroespacial.[3]Stratasys Relaciones con Inversores, "Presentación ante la SEC 2025," stratasys.com La adquisición de voxeljet por Anzu Partners en marzo de 2025 apuntó a capital de escalamiento para comercializar sistemas de aglutinante de arena de gran formato para núcleos de fundición. EASYMFG, ADDIMETAL y 6K Additive ganaron visibilidad a través de lanzamientos de productos y financiamiento que abordaron el reciclaje de polvo y la automatización de procesos. La preferencia del cliente se inclinó hacia los proveedores capaces de suministrar impresoras, materiales, software de monitoreo y paquetes de datos regulatorios bajo un único contrato, impulsando empresas conjuntas entre fabricantes de equipos originales automotrices y fabricantes de impresoras para colocar líneas dentro de las plantas de ensamblaje.

La actividad en espacios en blanco se centró en empresas emergentes de monitoreo habilitadas por inteligencia artificial como Amsight, que integró cámaras térmicas y predicción de defectos mediante aprendizaje automático en impresoras de terceros. Los centros de servicio se diferencian ofreciendo certificaciones de flujo de trabajo de extremo a extremo para los sectores ISO 13485 y AS9100. La intensidad competitiva giró así en torno a la velocidad de cumplimiento normativo, la profundidad del hilo digital y las métricas de sostenibilidad de la cadena de suministro, en lugar de las especificaciones de velocidad de impresión o volumen de construcción.

Líderes de la Industria de Impresión 3D para Prototipado

Stratasys, Ltd.

3D Systems Corporation

Protolabs Inc.

Materialise NV

EOS GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Impresión 3D para Prototipado Incluidas en este Informe

- Protolabs Inc.

- Materialise NV

- Stratasys Ltd

- Formlabs Inc.

- 3D Systems Corporation

- EOS GmbH

- Carbon Inc.

- Desktop Metal Inc.

- Markforged Holding Corp.

- HP Inc.

- SLM Solutions Group AG

- Voxeljet AG

- GE Additive

- Renishaw plc

- Xometry Inc.

- Nexa3D

- Fathom Digital Manufacturing Corp.

- HLH Prototypes Co. Ltd

- Sculpteo SAS

- think3d Technologies Pvt Ltd

- PLM Group AB

- Sopan Infotech

- RapidMade Inc.

- Quickparts Solutions LLC

- Ultimaker

Leer el Análisis de las Empresas del Mercado de Impresión 3D para Prototipado

Desarrollos Recientes de la Industria en el Mercado de Impresión 3D para Prototipado

- Marzo de 2025: Anzu Partners completó la adquisición de voxeljet AG, invirtiendo EUR 20 millones para escalar impresoras de tamaño industrial y el reciclaje de arena en bucle cerrado.

- Febrero de 2025: EASYMFG presentó los sistemas de inyección de aglutinante M200Eco y M400Plus con despolvado automatizado para soportes aeroespaciales.

- Febrero de 2025: Make48 se asoció con UltiMaker, MakerBot y Dynamism, llevando planes de estudio de impresión 3D a 10.000 escuelas en todo el mundo.

- Enero de 2025: 3D Systems obtuvo la autorización de la FDA para implantes craneales de PEEK específicos para el paciente tras 60 cirugías exitosas.

Mercado de Impresión 3D para Prototipado Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de impresión 3D para prototipado como todos los ingresos obtenidos a nivel mundial de impresoras, materiales de uso específico y servicios de impresión subcontratados que se utilizan principalmente para crear piezas de prototipo visuales, funcionales o de alta precisión antes de la producción en masa. Rastreamos el valor en el primer punto de venta en USD, capturando sistemas industriales y de escritorio en los sectores aeroespacial, automotriz, sanitario, bienes de consumo, maquinaria industrial y educación.

Exclusión del alcance: Los costos de mano de obra de ingeniería interna, las impresoras de uso único para aficionados y los ingresos vinculados exclusivamente a piezas de producción de uso final quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Tecnología

- Estereolitografía (SLA)

- Sinterización Selectiva por Láser (SLS)

- Modelado por Deposición Fundida (FDM)

- Procesamiento Digital de Luz (DLP)

- Inyección de Aglutinante

- Otras Tecnologías

- Por Tipo de Material

- Polímero

- Metal

- Cerámica

- Compuesto e Híbrido

- Otros Materiales

- Por Complejidad del Prototipo

- Visual / Forma-Ajuste

- Funcional

- Complejo de Alta Precisión

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Automotriz

- Sanitario

- Bienes de Consumo y Electrónica

- Maquinaria Industrial

- Educación e Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de producto de fabricantes de equipos originales de impresoras, centros de servicio bajo demanda en América del Norte, Europa y Asia-Pacífico, así como a responsables de ingeniería de diseño en empresas automotrices y de dispositivos médicos. Estas discusiones confirmaron rangos típicos de volumen de impresión, precios de venta promedio y necesidades emergentes como el relleno de celosía impulsado por inteligencia artificial, que los datos secundarios por sí solos no podían cuantificar.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como el Banco Mundial, la Comtrade de la ONU y la OCDE para dimensionar la producción manufacturera y los flujos comerciales que señalan la demanda de prototipos. Las fuentes específicas de la industria, por ejemplo, las normas de ASTM International, el censo anual de fabricación aditiva de Wohlers y las estadísticas de la Sociedad Americana de Ingenieros Mecánicos, ofrecieron ratios de adopción por sector. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las solicitudes de patentes enriquecieron nuestra visión de los cambios en la base instalada. Conjuntos de datos con licencia seleccionados, incluidos D&B Hoovers para las divisiones de ingresos a nivel de empresa y Dow Jones Factiva para el seguimiento de operaciones, nos ayudaron a comparar el rendimiento de los proveedores. Esta lista es ilustrativa; se revisaron muchas otras fuentes para verificar los hechos y llenar los vacíos.

También se analizaron los portales de contratación pública gubernamental, las revistas académicas sobre iteración de diseño y las actas de ferias comerciales, lo que nos permitió detectar señales tempranas sobre mezclas de materiales y movimientos de precios de impresoras que influyen en los presupuestos de prototipado.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte el PIB manufacturero, el gasto en I+D y los recuentos de lanzamientos de nuevos productos en un conjunto de demanda de prototipos, que luego se valida mediante comprobaciones ascendentes selectivas de envíos de impresoras y facturaciones de centros de servicio. Las variables clave incluyen el promedio de prototipos por lanzamiento, las tasas de utilización de impresoras, las relaciones combinadas de gasto en materiales frente a hardware, el impulso regulatorio para ensayos médicos más ligeros, la estacionalidad en torno a los años modelo de automóviles y las fluctuaciones de divisas regionales. La regresión multivariante con indicadores de I+D rezagados sustenta nuestras previsiones para 2025-2030, mientras que el análisis de escenarios prueba los casos de alta innovación y desaceleración. Donde las consolidaciones de proveedores eran parciales, el relleno de brechas se basó en promedios de pares acordados durante las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles, controles de varianza frente a series históricas y comparación entre pares. Los informes se actualizan cada año; las actualizaciones intermedias se activan cuando grandes rondas de financiamiento, avances tecnológicos o cambios en la política comercial mueven el mercado de manera significativa.

Por Qué la Línea de Base de Mordor para la Impresión 3D para Prototipado se Mantiene Firme

Las estimaciones publicadas suelen diferir porque las empresas seleccionan alcances, geografías y cadencias de actualización distintos.

Los principales factores de brecha incluyen si se contabilizan los ingresos por servicios, cómo se pondera la complejidad del prototipo y si las unidades de escritorio vendidas a través de distribuidores se capturan completamente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,67 mil millones | ||

| USD 16,11 mil millones | Consultora Global A | Incluye el gasto en pruebas de concepto y contabiliza los laboratorios cautivos, lo que infla la base |

| USD 23,07 mil millones | Editorial de Mercado B | Agrupa hardware, software y servicios de diseño; validación primaria limitada |

| USD 5,10 mil millones | Consultora Regional C | Cubre solo los ingresos por servicios en EE. UU., omite las ventas de hardware, de ahí el valor menor |

La comparación muestra que los valores aumentan o disminuyen una vez que el alcance se amplía o se reduce. La definición disciplinada de Mordor, las comprobaciones combinadas descendentes y ascendentes, y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y trazable en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento de la impresión 3D en el prototipado?

El mercado fue valorado en USD 13,47 mil millones en 2026 y se prevé que alcance USD 27,62 mil millones en 2031, reflejando una CAGR del 15,44%.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 17,32% hasta 2031, impulsada por el apoyo de la política industrial de China y los incentivos de relocalización de Japón.

¿Por qué los actores del sector sanitario están acelerando la adopción?

Los implantes específicos para el paciente y las guías quirúrgicas se están expandiendo rápidamente tras la autorización de la FDA en enero de 2025 para implantes craneales de PEEK, impulsando una CAGR del 19,76% en el segmento sanitario.

¿Cómo están cambiando las herramientas de inteligencia artificial los flujos de trabajo de prototipado?

Las plataformas de inteligencia artificial generativa y corrección de recetas en tiempo real ahora optimizan geometrías y reducen los fallos en el primer intento, disminuyendo el desperdicio de material y los ciclos de desarrollo.

¿Cuál es la mayor barrera para una mayor adopción de la impresión 3D metálica?

Las impresoras metálicas industriales suelen costar entre USD 500.000 y USD 2 millones antes de la inversión en posprocesamiento, lo que supone obstáculos de financiamiento para los fabricantes pequeños y medianos.

¿Qué segmento tecnológico está ganando participación más rápidamente?

La inyección de aglutinante avanza a una CAGR del 17,74%, impulsada por la producción de piezas metálicas sin soporte y los crecientes casos de uso en los sectores aeroespacial y automotriz.

Última actualización de la página el: