Tamaño y Cuota del Mercado Europeo de Fármacos Antidiabéticos Orales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

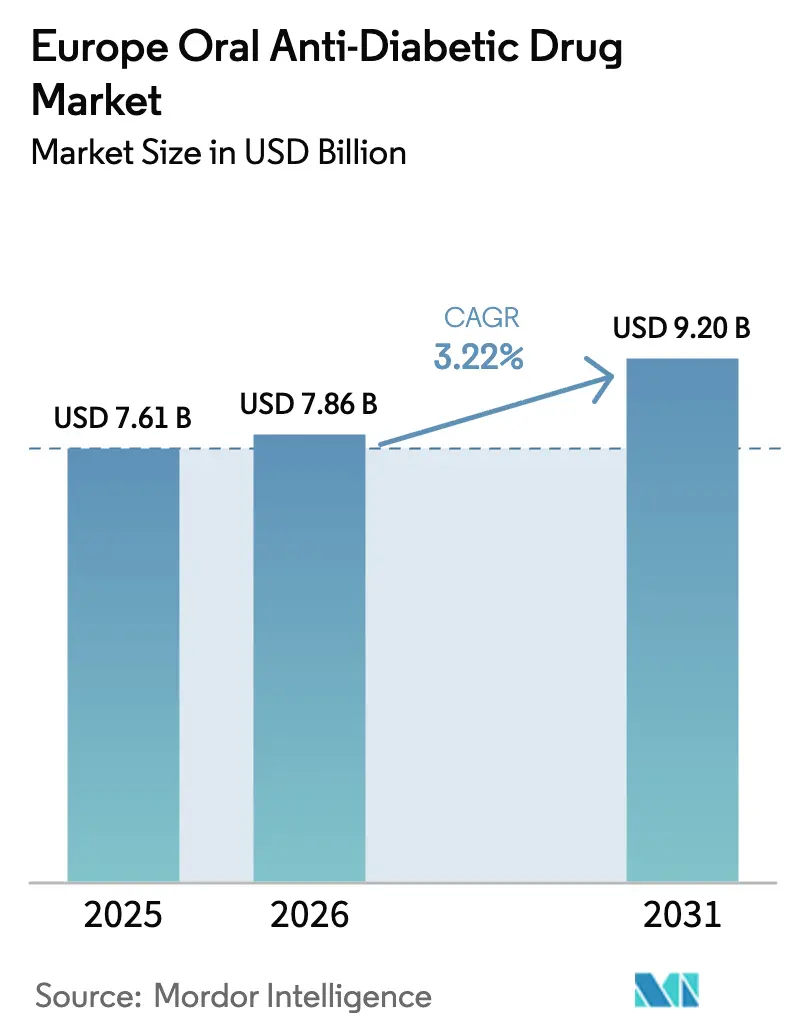

| Tamaño del mercado en el año base (2025) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

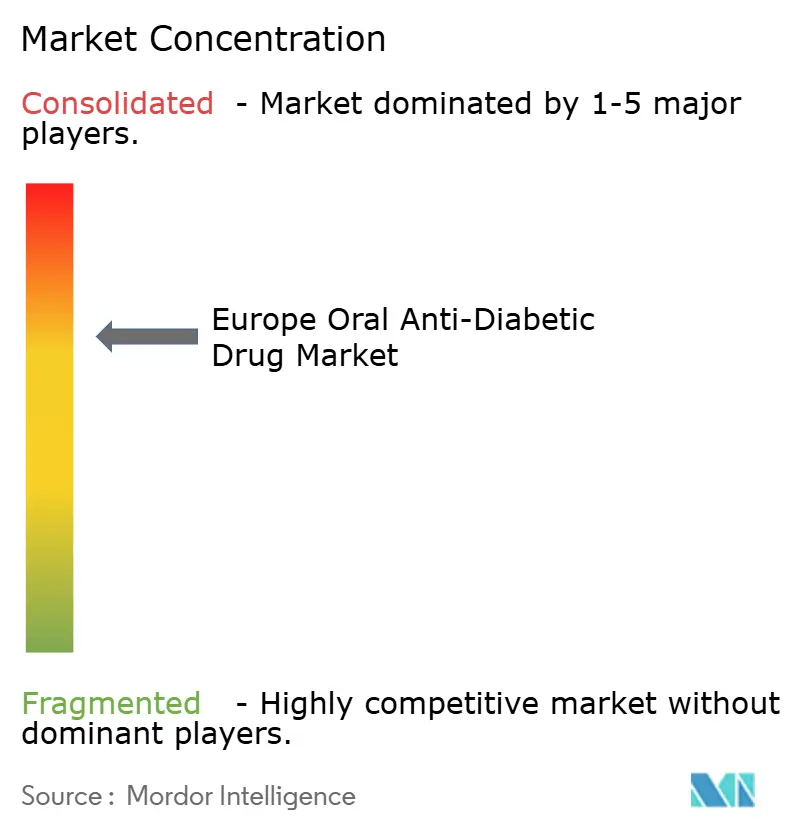

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Fármacos Antidiabéticos Orales por Mordor Intelligence

El tamaño del mercado europeo de fármacos antidiabéticos orales fue valorado en 7.610 millones de USD en 2025 y se estima que crecerá desde 7.860 millones de USD en 2026 hasta alcanzar 9.200 millones de USD en 2031, a una CAGR del 3,22% durante el período de previsión (2026-2031). La demanda sostenida está determinada por la creciente prevalencia de la diabetes tipo 2 asociada a la obesidad, la rápida adopción de las clases orales de GLP-1 e SGLT-2, y las indicaciones cardiorrenales más amplias que ahora influyen en las decisiones de prescripción. La intensificación de la competencia entre los actores establecidos y los nuevos participantes mantiene los precios bajo presión, incluso cuando los vencimientos de patentes abren el camino a los genéricos de bajo coste. Los mandatos de salud digital, especialmente las recetas electrónicas, aceleran la migración hacia la dispensación en línea, mientras que la optimización del tratamiento habilitada por inteligencia artificial comienza a influir en las decisiones de atención primaria. En conjunto, estas tendencias sustentan la expansión resiliente del mercado europeo de fármacos antidiabéticos orales a pesar de los crecientes obstáculos en materia de contención de costes.

Conclusiones Clave del Informe

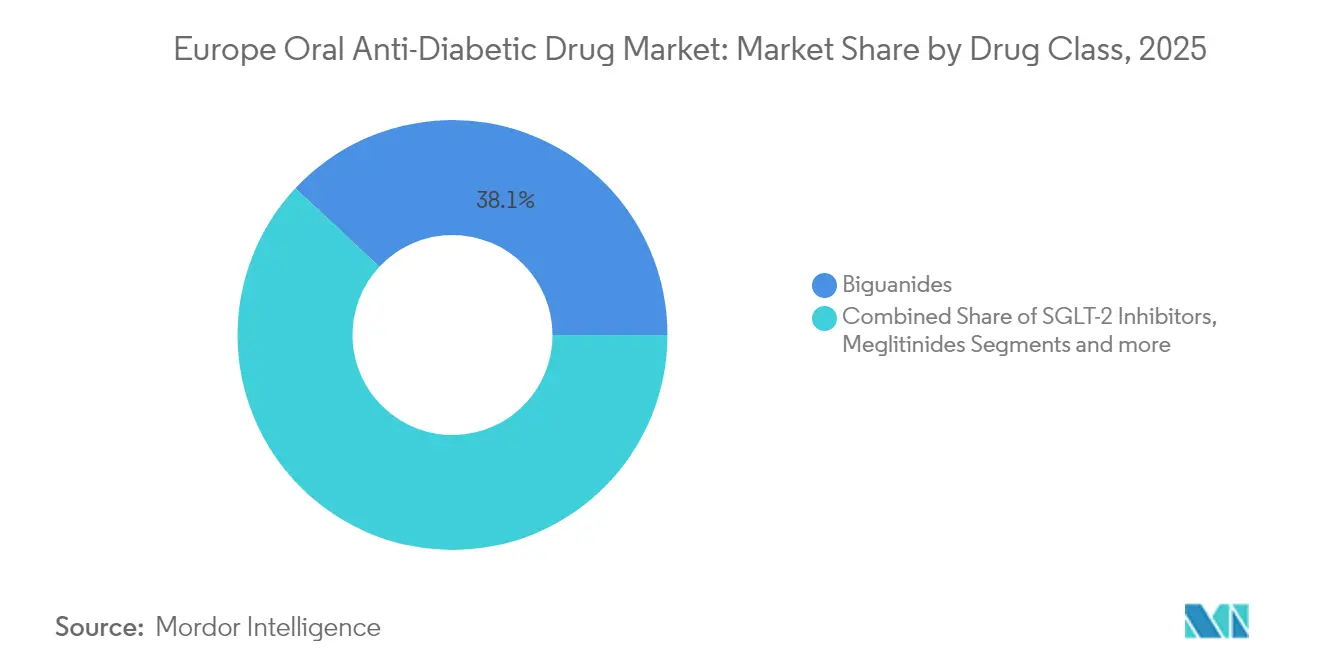

- Por clase de fármaco, las biguanidas lideraron con el 38,05% de la cuota del mercado europeo de fármacos antidiabéticos orales en 2025, mientras que los inhibidores de SGLT-2 registran la CAGR más rápida del 3,72% hasta 2031.

- Por grupo de edad, los adultos representaron el 66,35% de las ventas de 2025; se proyecta que el segmento geriátrico crezca a una CAGR del 3,86%.

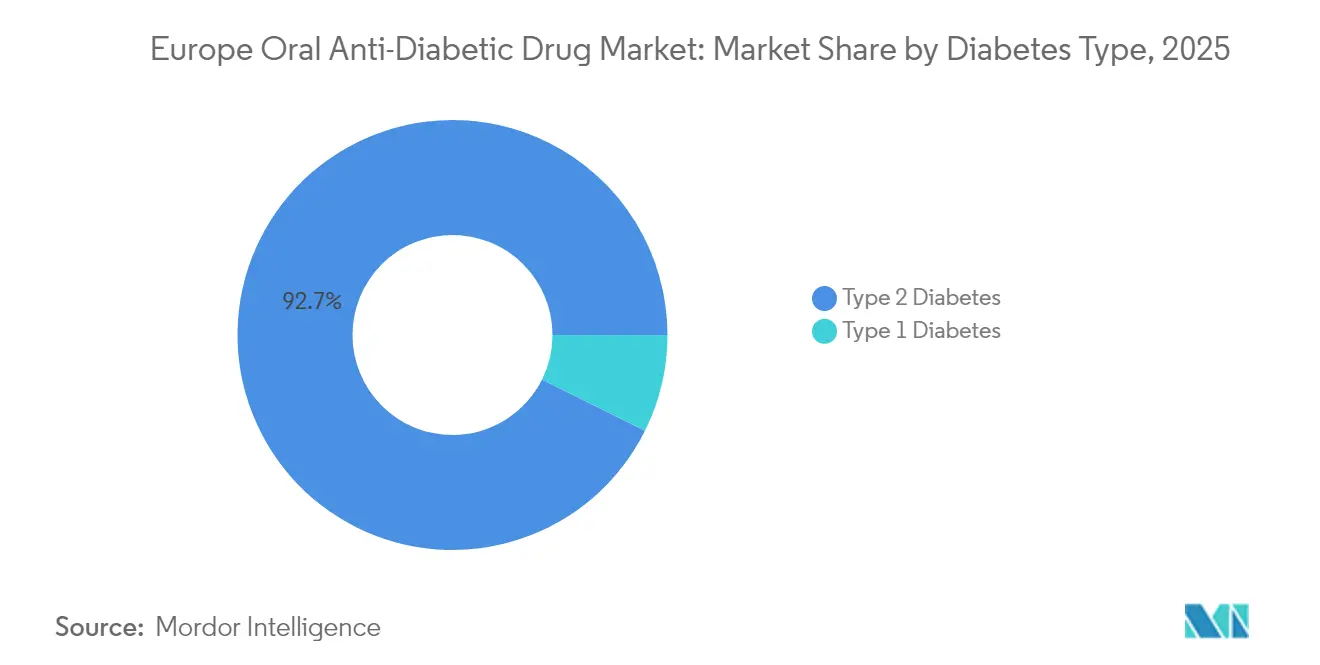

- Por tipo de diabetes, la diabetes tipo 2 mantuvo una cuota del 92,65% del tamaño del mercado europeo de fármacos antidiabéticos orales en 2025 y se espera que se expanda a una CAGR del 3,78%.

- Por canal de distribución, las farmacias hospitalarias concentraron el 64,92% de la cuota en 2025, mientras que las farmacias en línea están proyectadas para crecer a una CAGR del 4,05%.

- Por geografía, Alemania capturó el 27,08% de la cuota de ingresos en 2025; se proyecta que Francia crezca a la CAGR más alta del 3,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Fármacos Antidiabéticos Orales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Prevalencia de Diabetes Tipo 2 y Obesidad | +1.2% | Global, con ganancias tempranas en Alemania, Francia y Reino Unido | Largo plazo (≥ 4 años) |

| Expansiones de Etiqueta Cardio-Renal a Nivel de la UE para la Clase SGLT-2 | +0.8% | Núcleo de la UE-27, con extensión a Suiza y Noruega | Mediano plazo (2-4 años) |

| Adopción del GLP-1 Oral (Semaglutida/Rybelsus) | +0.6% | Alemania y Reino Unido a la cabeza, expandiéndose hacia el sur de Europa | Mediano plazo (2-4 años) |

| Mandatos de Receta Electrónica que Aceleran los Canales de Farmacia en Línea | +0.4% | Alemania, Francia, Países Bajos, con expansión a toda la UE | Corto plazo (≤ 2 años) |

| Próximos Vencimientos de Patentes que Abren el Camino a Genéricos de Bajo Coste | +0.3% | Impacto global, concentrado en los principales mercados de la UE | Corto plazo (≤ 2 años) |

| Optimización de la Polifarmacia Impulsada por IA en Atención Primaria | +0.2% | Programas piloto en Reino Unido, Alemania y Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia de Diabetes Tipo 2 y Obesidad

El envejecimiento de la población y los cambios en el estilo de vida mantienen en aumento el número absoluto de adultos diabéticos a pesar de los esfuerzos de salud pública. La Federación Internacional de Diabetes proyecta 784 millones de casos globales para 2045, una cifra que sustenta el crecimiento de volumen a largo plazo para cada clase terapéutica [1]Novo Nordisk, "Atención de la diabetes," novonordisk.com. Datos recientes del mercado italiano mostraron un gasto anual en GLP-1 de 26.000 millones de EUR en 2024, con compras privadas de bolsillo que se duplicaron a medida que los pacientes buscan opciones avanzadas. Un impulso similar se observó en Portugal, donde las ventas se acercaron a los 20 millones de EUR a principios de 2025 incluso sin reembolso. El segmento de gestión del peso en España creció un 65% hasta los 484 millones de EUR en 2024, lo que subraya la demanda insatisfecha que trasciende la financiación tradicional de los pagadores. En conjunto, estas instantáneas por país ilustran cómo las tendencias de obesidad expanden directamente el mercado europeo de fármacos antidiabéticos orales.

Expansiones de Etiqueta Cardio-Renal a Nivel de la UE para la Clase SGLT-2

La aprobación por parte de la Comisión Europea en 2024 de la empagliflozina (Jardiance) para la enfermedad renal crónica reencuadró a los inhibidores de SGLT-2 como agentes cardiometabólicos en lugar de simples fármacos reductores de glucosa [2]Boehringer Ingelheim, "Boehringer Ingelheim reporta un fuerte crecimiento en 2023 y acelera su cartera en etapa avanzada," boehringer-ingelheim.com. Con un estimado de 47 millones de europeos que viven con enfermedad renal crónica, el grupo de pacientes potenciales se amplió de manera significativa. Jardiance generó 7.400 millones de EUR en ingresos en 2023, reflejando un crecimiento anual del 31%. Los metaanálisis confirman reducciones superiores en HbA1c, IMC y presión arterial sistólica en comparación con los inhibidores de DPP-4, al tiempo que reducen las hospitalizaciones por insuficiencia cardíaca. Estos beneficios multidimensionales refuerzan la confianza de los médicos y elevan la trayectoria de crecimiento del mercado europeo de fármacos antidiabéticos orales.

Adopción del GLP-1 Oral (Semaglutida/Rybelsus)

La disponibilidad de un agonista del receptor GLP-1 oral de administración una vez al día elimina las barreras relacionadas con la inyección que anteriormente limitaban la adopción de los incretínicos. Rybelsus capturó el 27% de la cuota de las terapias orales modernas en mercados seleccionados de EMEA durante su primer año comercial. Los datos comparativos directos muestran pérdidas de peso y reducciones de HbA1c comparables a las de la semaglutida inyectable, lo que respalda una inclusión más amplia en las guías clínicas. Los picos de demanda han tensionado la capacidad de fabricación, lo que llevó a Novo Nordisk a invertir 2.300 millones de USD en líneas de llenado adicionales. A medida que la oferta se estabilice, se espera que los incretínicos orales penetren en los regímenes de primera línea, añadiendo valor incremental al mercado europeo de fármacos antidiabéticos orales.

Mandatos de Receta Electrónica que Aceleran los Canales de Farmacia en Línea

Los sistemas de prescripción digital obligatorios introducidos en los principales países durante 2024 aceleraron la migración de las reposiciones de medicamentos para enfermedades crónicas hacia el entorno en línea. Los pacientes valoran la entrega a domicilio, las reposiciones automáticas y los recordatorios integrados de adherencia. Las grandes cadenas hospitalarias ahora transmiten las recetas de alta de forma electrónica, lo que permite una adquisición fluida a través de plataformas certificadas. Los organismos reguladores apoyan esta tendencia al exigir la serialización y los comprobantes electrónicos a prueba de manipulaciones, reduciendo el riesgo de falsificaciones. Estos cambios estructurales crean vientos de cola duraderos para los canales en línea dentro del mercado europeo de fármacos antidiabéticos orales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Lista Elevados de las Nuevas Terapias Incretínicas y con SGLT-2 | -0.9% | A nivel de la UE, particularmente en Alemania y Francia | Mediano plazo (2-4 años) |

| Señales de Seguridad: Casos de CAD Euglucémica Inducida por SGLT-2 | -0.5% | Preocupación regulatoria global, implementación en la UE | Corto plazo (≤ 2 años) |

| Fragilidad de la Cadena de Suministro de IFA en Europa e India | -0.3% | Centros de fabricación de la UE, dependencias de India | Mediano plazo (2-4 años) |

| Inercia Terapéutica entre los Médicos de Atención Primaria | -0.4% | Croacia, sur de Europa, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios de Lista Elevados de las Nuevas Terapias Incretínicas y con SGLT-2

Los costes anuales de adquisición de los agentes GLP-1 pueden superar los 16.000 USD, lo que supone un desafío para los presupuestos públicos ya tensionados por los fármacos para la esclerosis múltiple, la oncología y las enfermedades raras. Alemania excluye las indicaciones para la pérdida de peso del reembolso estatutario, mientras que Francia retiró Wegovy de su lista positiva a finales de 2023 tras una revisión del beneficio incremental. El Reino Unido limita el acceso a clínicas especializadas en obesidad a la espera del despliegue completo del NICE. Aunque la evidencia sobre los resultados cardiovasculares continúa acumulándose, la reticencia de los pagadores persiste. Aproximadamente 76 millones de adultos obesos pero no diabéticos en la UE-5 quedan, por tanto, fuera del alcance económico de la terapia, lo que limita el potencial alcista del mercado europeo de fármacos antidiabéticos orales.

Señales de Seguridad: Casos de CAD Euglucémica Inducida por SGLT-2

El metaanálisis indica un riesgo 3,7 veces mayor de cetoacidosis diabética entre los usuarios de inhibidores de SGLT-2 en comparación con otros agentes orales. La Agencia Europea de Medicamentos ha emitido advertencias perioperatorias e instado a la interrupción prequirúrgica para mitigar eventos raros pero graves. Los informes de casos describen presentaciones con niveles de glucosa casi normales, lo que complica el diagnóstico y aumenta la necesidad de equipos de análisis de cetonas en el punto de atención. Las mujeres de mediana edad con diabetes tipo 2 de larga evolución parecen estar desproporcionadamente afectadas [3]Agencia Europea de Medicamentos, "Aspectos destacados de la reunión del Comité de Evaluación de Riesgos en Farmacovigilancia," ema.europa.eu. Estas preocupaciones moderan la trayectoria de expansión, por lo demás sólida, del mercado europeo de fármacos antidiabéticos orales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Papel en Expansión de los Inhibidores de SGLT-2

Las biguanidas continuaron concentrando el 38,05% de las prescripciones de 2025, consolidando la terapia de primera línea gracias a su bajo coste y amplia familiaridad. Sin embargo, los inhibidores de SGLT-2 registraron la CAGR más rápida del 3,72% hacia 2031, impulsados por los beneficios cardiorrenales multidimensionales que orientan la preferencia de los médicos. El uso de sulfonilureas disminuyó drásticamente en partes del sur de Europa, reflejando las tendencias globales de abandono vinculadas al riesgo de hipoglucemia. Los inhibidores de DPP-4 mantuvieron una presencia estable pero poco destacada, principalmente en pacientes no aptos para agentes SGLT-2 o GLP-1.

El segmento «otros», que incluye agonistas duales GIP/GLP-1 como la tirzepatida, muestra una alta promesa clínica tras metaanálisis en red que reportaron una reducción del 2,24% en HbA1c. Los inhibidores de la alfa-glucosidasa y las tiazolidinedionas ocupan ahora roles de nicho, reservados para escenarios específicos de intolerancia. En este panorama, el tamaño del mercado europeo de fármacos antidiabéticos orales asignado a las clases impulsadas por la innovación sigue expandiéndose, incluso cuando la metformina mantiene el liderazgo en volumen. La caída de la demanda de sulfonilureas ejemplifica cómo los cambios en las guías clínicas y los datos de resultados reconfiguran continuamente el mercado europeo de fármacos antidiabéticos orales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Se Intensifica la Adopción en el Segmento Geriátrico

Los adultos representaron el 66,35% de la utilización en 2025, reflejando la carga central de la diabetes tipo 2 en la población en edad laboral. Sin embargo, el segmento geriátrico exhibió una CAGR del 3,86%, impulsado por guías clínicas refinadas que abogan por un tratamiento orientado a las complicaciones independientemente de la edad cronológica. Los datos del registro suizo destacan tasas de control persistentemente subóptimas entre los adultos mayores, lo que subraya la necesidad de agentes con bajo riesgo de hipoglucemia. Los inhibidores de SGLT-2 y los agonistas del receptor GLP-1 cumplen ese requisito, pero requieren una vigilancia estricta de la función renal.

Estudios comunitarios portugueses revelaron una adherencia del 97,7% en adultos mayores, pero un bajo logro de los objetivos de presión arterial y glucosa en ayunas, lo que señala necesidades multidimensionales insatisfechas. Las terapias digitales muestran potencial: los modelos de «gemelo digital» impulsados por IA redujeron los requisitos de medicación en un 74% preservando la glucemia. Estas tendencias elevan colectivamente el tamaño del mercado europeo de fármacos antidiabéticos orales asociado al segmento geriátrico. Las prescripciones pediátricas siguen siendo modestas, limitadas principalmente a la metformina en adolescentes con resistencia a la insulina.

Por Tipo de Diabetes: El Tipo 2 Sigue Siendo el Motor del Crecimiento

La diabetes tipo 2 concentró el 92,65% de los ingresos en 2025 y avanza a una CAGR del 3,78% hasta 2031, a medida que el diagnóstico más temprano y el inicio más amplio de la terapia amplían el grupo de pacientes tratados. La semaglutida oral ha ganado una tracción notable, sustituyendo con frecuencia a los inhibidores de DPP-4 debido a sus superiores resultados en peso y HbA1c.

Los ensayos de administración automatizada de insulina muestran que la terapia adyuvante con SGLT-2 puede mejorar el tiempo en rango en pacientes seleccionados con diabetes tipo 1, aunque la evaluación riesgo-beneficio sigue siendo específica para cada caso. En el horizonte previsible, los médicos que anclan sus decisiones en la protección renal y cardiovascular mantendrán el mercado europeo de fármacos antidiabéticos orales fuertemente orientado hacia la enfermedad tipo 2. La utilización en diabetes tipo 1 permanecerá confinada a centros especializados hasta que los reguladores y los pagadores amplíen las indicaciones aprobadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Dispensación Digital Gana Terreno

Las farmacias hospitalarias retuvieron el 64,92% de la cuota en 2025, reflejando su papel central en el inicio del tratamiento de casos complejos y en la gestión hospitalaria. Las farmacias en línea, aunque todavía un canal minoritario, están proyectadas para registrar una CAGR del 4,05% a medida que las normas de receta electrónica eliminan la fricción logística. Los pacientes citan la comodidad, la disponibilidad de línea completa y los precios transparentes como principales atractivos. Los establecimientos minoristas comunitarios mantienen su relevancia para las reposiciones crónicas de metformina y otros genéricos.

Alemania y el Reino Unido lideran en adopción digital gracias a regulaciones permisivas que permiten el cumplimiento de recetas a través de plataformas acreditadas. Las estrictas normas de serialización protegen contra las falsificaciones, apoyando la confianza en el canal. Estos cambios estructurales garantizan que el mercado europeo de fármacos antidiabéticos orales continúe diversificándose alejándose de los establecimientos físicos tradicionales. La integración de recordatorios de adherencia a la medicación en las aplicaciones de farmacia en línea posiciona al canal para capturar valor incremental a través de mejores resultados.

Análisis Geográfico

Alemania se mantuvo como el mayor contribuyente nacional con el 27,08% de cuota en 2025, respaldado por una amplia red de especialistas y la adopción temprana de inhibidores de SGLT-2 tras decisiones positivas de reembolso. El despliegue obligatorio de recetas electrónicas en el país a principios de 2024 aceleró la penetración de la dispensación digital, facilitando el acceso a los pacientes crónicos. El liderazgo doméstico de Boehringer Ingelheim, sustentado por Jardiance, continúa influyendo en las normas de prescripción en toda Europa Central.

Francia está preparada para la CAGR más rápida del 3,98%, respaldada por marcos de reembolso en evolución que reconocen cada vez más los beneficios en resultados cardiovasculares. La retirada del reembolso de Wegovy en 2024 ralentizó temporalmente la adopción del GLP-1, pero se están debatiendo revisiones de los procedimientos para equilibrar la asequibilidad y los objetivos de salud pública. Las plataformas nacionales de datos sanitarios facilitan la recopilación de evidencia del mundo real, acelerando así las actualizaciones de etiquetas y guías clínicas que refuerzan el impulso del mercado.

El Reino Unido exhibe dinámicas de mercado sofisticadas impulsadas por el enfoque de evaluación tecnológica incremental del NICE. Si bien el acceso al GLP-1 sigue estando principalmente en clínicas especializadas en obesidad, está previsto que la integración más amplia en el NHS comience en 2025. Italia demuestra cómo una alta disposición al pago de bolsillo puede cubrir las brechas de financiación pública, ya que el gasto privado en GLP-1 se duplicó en 2024. España y Portugal, aunque de menor valor absoluto, registraron un crecimiento de volumen de dos dígitos a medida que las necesidades insatisfechas de obesidad y diabetes superan las limitaciones de financiación. Fuera de la UE-5, la aprobación en Suiza en 2024 de la tirzepatida para el control del peso ilustra la agilidad regulatoria. Mientras tanto, mercados como el de Croacia destacan la inercia terapéutica, con una utilización de las clases SGLT-2 y GLP-1 muy por debajo de las recomendaciones de las guías clínicas, lo que indica oportunidades de formación que pueden expandir aún más el mercado europeo de fármacos antidiabéticos orales.

Panorama Competitivo

La competencia está dominada por un grupo concentrado de innovadores globales. Novo Nordisk controló el 55,3% del segmento GLP-1 en 2024 y el 34% de los ingresos totales por diabetes, pero las limitaciones de capacidad provocaron escaseces periódicas. La empresa respondió con 2.300 millones de USD en nuevas inversiones en líneas de llenado y la adquisición de tres instalaciones de Catalent para reducir el riesgo de suministro. Eli Lilly, aprovechando el perfil de agonista dual de la tirzepatida, comprometió 5.300 millones de USD en su complejo de Indiana, apuntando tanto a los aumentos de demanda en obesidad como en diabetes.

Boehringer Ingelheim aprovechó la indicación de Jardiance para la enfermedad renal crónica para consolidar su posición regional e invirtió 120 millones de EUR para ampliar la producción de comprimidos en Grecia. Sanofi, pivotando desde el dominio tradicional de la insulina basal, se asoció con Health2Sync para integrar su ecosistema de dispositivos conectados SoloSmart, señalando un giro hacia propuestas de valor habilitadas por datos. Roche, a través de su colaboración con Zealand Pharma en el análogo de amilina petrelintida, ejemplifica la diversificación hacia nuevas vías hormonales que podrían reconfigurar el mercado europeo de fármacos antidiabéticos orales en la próxima década.

Los fabricantes de genéricos se están posicionando para la oleada de vencimientos de patentes de GLP-1 posterior a 2026. Sandoz confirmó públicamente programas de desarrollo interno y tiene como objetivo aprovechar su infraestructura establecida de biosimilares de insulina. El acuerdo de licencia de 2.000 millones de USD de Merck con Hansoh Pharma otorga derechos sobre un agonista oral de GLP-1 emergente, lo que refleja el apetito de las grandes farmacéuticas por activos de seguimiento rápido. La resiliencia de la cadena de suministro se ha convertido en un diferenciador clave: las empresas con capacidad de ingrediente farmacéutico activo de extremo a extremo en Europa disfrutan de una cobertura estratégica frente a interrupciones geopolíticas o provocadas por pandemias.

Líderes de la Industria Europea de Fármacos Antidiabéticos Orales

Sanofi

Eli Lilly

AstraZeneca

Astellas

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Tribunal Superior del Reino Unido revocó el certificado de protección complementaria y la patente principal de AstraZeneca que cubría la dapagliflozina.

- Agosto de 2024: Sanofi se asoció con Health2Sync para lanzar la solución digital SoloSmart, enriqueciendo el monitoreo de pacientes en tiempo real para más de 1,3 millones de usuarios registrados.

- Mayo de 2024: Sanofi anunció una inversión de más de 1.000 millones de EUR para ampliar la capacidad de biofabricación en Francia y crear 500 nuevos puestos de trabajo.

Alcance del Informe del Mercado Europeo de Fármacos Antidiabéticos Orales

Los medicamentos antihiperglucémicos se toman por vía oral para reducir los niveles de glucosa en sangre. Se emplean con frecuencia en el tratamiento de la diabetes tipo 2. El Mercado Europeo de Fármacos Antidiabéticos Orales está previsto que registre una CAGR superior al 3% durante el período de previsión. El Mercado Europeo de Fármacos Antidiabéticos Orales está segmentado en fármacos (biguanidas, inhibidores de la alfa-glucosidasa, agonistas del receptor de dopamina D2, inhibidores del cotransportador de sodio-glucosa tipo 2 (SGLT-2), inhibidores de la dipeptidil peptidasa-4 (DPP-4), sulfonilureas y meglitinidas) y geografía. El informe ofrece el valor (en millones de USD) y el volumen (en millones de unidades) para los segmentos anteriores.

| Biguanidas |

| Sulfonilureas |

| Meglitinidas |

| Tiazolidinedionas |

| Inhibidores de la Alfa-Glucosidasa |

| Inhibidores de DPP-4 |

| Inhibidores de SGLT-2 |

| Otros |

| Adultos |

| Pediátrico |

| Geriátrico |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Clase de Fármaco | Biguanidas |

| Sulfonilureas | |

| Meglitinidas | |

| Tiazolidinedionas | |

| Inhibidores de la Alfa-Glucosidasa | |

| Inhibidores de DPP-4 | |

| Inhibidores de SGLT-2 | |

| Otros | |

| Por Grupo de Edad | Adultos |

| Pediátrico | |

| Geriátrico | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de fármacos antidiabéticos orales?

El mercado generó 7.860 millones de USD en 2026 y se proyecta que alcance 9.200 millones de USD en 2031 a una CAGR del 3,22% (2026-2031).

¿Qué clase de fármaco se expande más rápidamente?

Los inhibidores de SGLT-2 muestran la CAGR más alta del 3,72% hasta 2031, impulsados por las nuevas indicaciones cardiorrenales.

¿Qué tan dominante es la diabetes tipo 2 en los ingresos del mercado?

La diabetes tipo 2 representa el 92,65% de las ventas de 2025 y se prevé que crezca a un ritmo anual del 3,78% hasta 2031.

¿Por qué las farmacias en línea están ganando terreno?

Los sistemas obligatorios de receta electrónica y la preferencia de los pacientes por la entrega a domicilio permiten una CAGR del 4,05% para los canales en línea hasta 2031.

¿Qué empresa lidera el segmento GLP-1?

Novo Nordisk concentró el 55,3% de los ingresos globales de GLP-1 en 2024, respaldado por la fuerte demanda de productos de semaglutida.

¿Cuál es el principal desafío que podría ralentizar el crecimiento del mercado?

Los precios de lista elevados de las nuevas terapias incretínicas y con SGLT-2 tensionan los presupuestos de los pagadores, ejerciendo un impacto negativo del −0,9% sobre la CAGR prevista.

Última actualización de la página el: