Tamaño y Participación del Mercado de Chips LED Infrarrojos (IR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

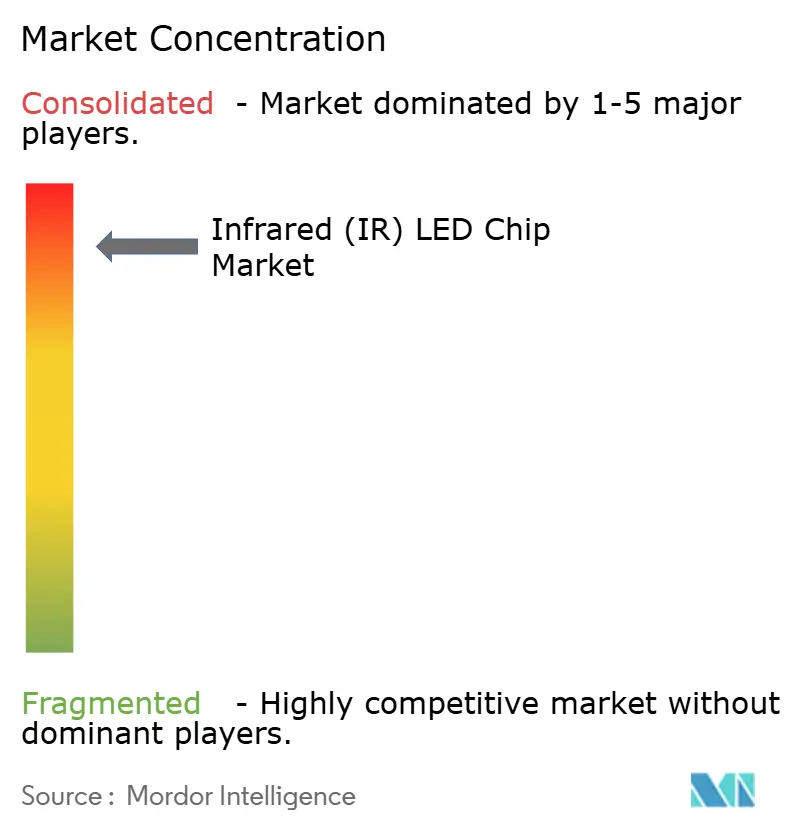

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips LED Infrarrojos (IR) por Mordor Intelligence

Se espera que el tamaño del mercado de chips LED infrarrojos (IR) aumente de USD 1,61 mil millones en 2025 a USD 1,79 mil millones en 2026 y alcance USD 2,89 mil millones en 2031, creciendo a una CAGR del 10,1% durante 2026-2031. La sólida demanda proviene de tres tendencias convergentes: los mandatos de seguridad automotriz que incorporan emisores de infrarrojo cercano seguros para los ojos en los sistemas de monitoreo del conductor, la autenticación biométrica en dispositivos de consumo y el cambio hacia la imagen hiperespectral de infrarrojo de onda corta utilizada para la clasificación industrial. Los plazos regulatorios estrictos en América del Norte, Europa y China están acelerando los diseños de chips de grado automotriz, mientras que los líderes en teléfonos inteligentes migran hacia el reconocimiento facial bajo la pantalla que favorece los emisores compactos de alto flujo. Simultáneamente, los procesadores de alimentos y los recicladores están adoptando emisores de 1.000 a 1.700 nanómetros que revelan firmas químicas invisibles a la luz visible, abriendo un nivel de precios premium centrado en la pureza espectral y la intensidad radiante. La presión competitiva se mantiene elevada porque los proveedores asiáticos integrados verticalmente están escalando nuevos reactores de deposición química de vapor organometálico, acortando los plazos de entrega y lanzando campañas de precios que repercuten en el mercado global de chips LED infrarrojos.

Conclusiones Clave del Informe

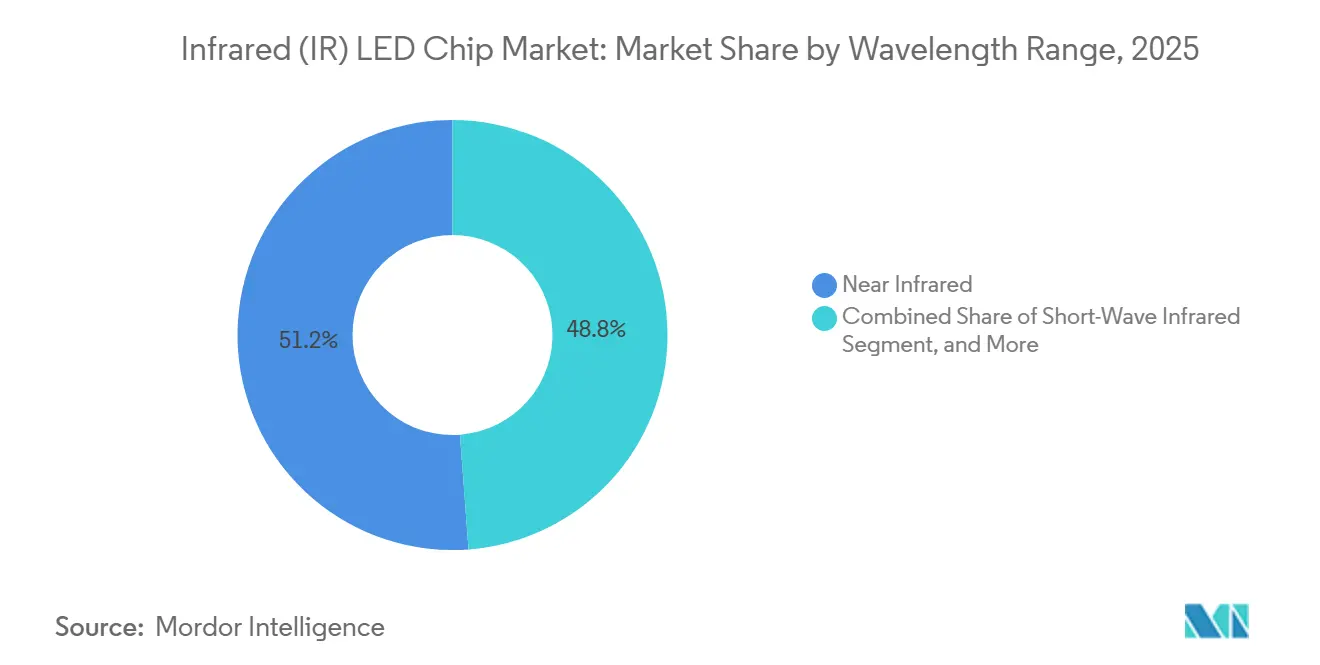

- Por rango de longitud de onda, el segmento de 850-950 nanómetros capturó el 51,19% de los ingresos en 2025, mientras que la banda de infrarrojo de onda corta se proyecta que se expandirá a una CAGR del 10,68% hasta 2031.

- Por potencia de salida, los dispositivos con una clasificación de 1-5 vatios mantuvieron el 41,58% de la participación del mercado de chips LED infrarrojos (IR) en 2025, pero se prevé que los emisores de más de 5 vatios crezcan a una CAGR del 10,95% durante el mismo período.

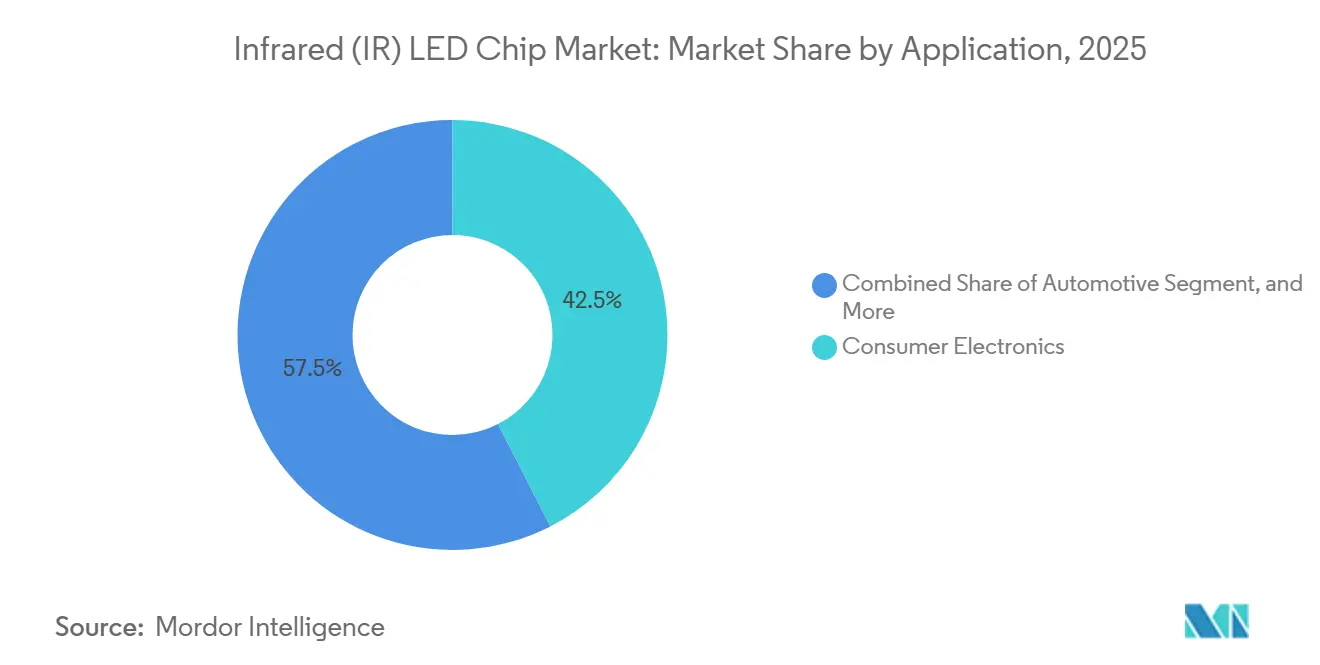

- Por aplicación, la electrónica de consumo lideró con una participación de ingresos del 42,48% del mercado de chips LED infrarrojos (IR) en 2025; los módulos automotrices están posicionados para avanzar a una CAGR del 11,05% hasta 2031.

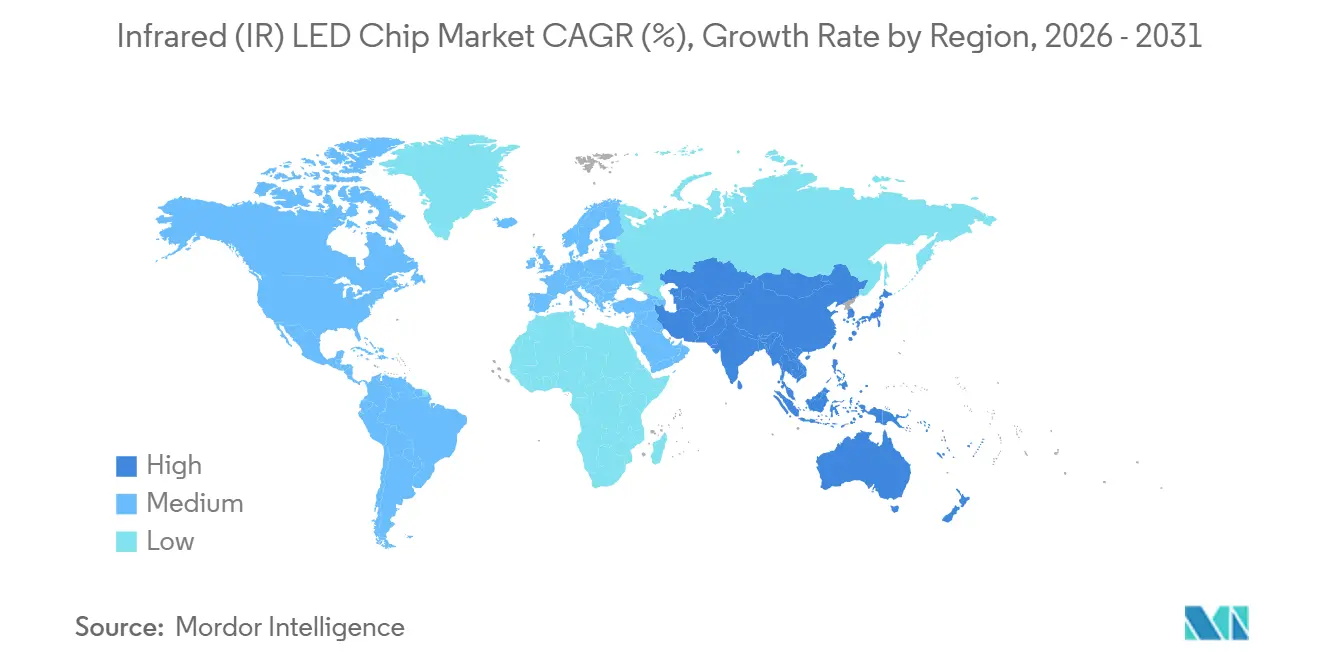

- Por geografía, Asia-Pacífico representó el 49,53% de los ingresos en 2025 y se espera que registre una CAGR del 11,22%, el crecimiento regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips LED Infrarrojos (IR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Electrónica de Consumo | +2.8% | Centros de Asia-Pacífico, centros de diseño de América del Norte | Mediano plazo (2-4 años) |

| Expansión del Monitoreo del Conductor Automotriz y los Sistemas ADAS | +2.5% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Demanda Creciente de Cámaras de Seguridad y Vigilancia con Visión Nocturna | +1.9% | Oriente Medio, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Uso Creciente en Diagnósticos de Salud y Dispositivos Portátiles | +1.2% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Integración con Imagen Hiperespectral SWIR para Clasificación | +1.1% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estantes de Comercio Minorista Inteligente sin Contacto con Matrices de Baja Potencia | +0.5% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente en Electrónica de Consumo

Los fabricantes de teléfonos inteligentes están reposicionando los emisores infrarrojos detrás de las pantallas de diodos orgánicos emisores de luz para habilitar el reconocimiento facial bajo la pantalla, un rediseño que favorece los chips miniaturizados que ofrecen un alto flujo radiante a través de capas de pila absorbentes.[1]Analistas de TechInsights, "Desmontaje del Apple iPhone 17," TechInsights, techinsights.com Más allá de los teléfonos inteligentes, las tabletas, los altavoces inteligentes y los auriculares de realidad aumentada incorporan matrices de 850 nanómetros para el reconocimiento de gestos y el mapeo de profundidad. Los dispositivos portátiles de consumo se benefician de las máscaras de terapia autorizadas por la FDA que utilizan LED de 830-850 nanómetros para estimular el colágeno, ampliando el mercado total direccionable. La diversificación hacia la belleza y el bienestar reduce la dependencia de los ciclos de actualización cíclicos de los teléfonos y respalda la demanda recurrente de chips compactos y de alta eficiencia. El resultado es una demanda constante para el mercado de chips LED infrarrojos a medida que los fabricantes de dispositivos buscan paquetes más delgados y rangos de longitud de onda más precisos para mantener la precisión biométrica.

Expansión del Monitoreo del Conductor Automotriz y los Sistemas ADAS

El protocolo 2026 de Euro NCAP otorga hasta 25 puntos de seguridad por el monitoreo del conductor con seguimiento ocular, lo que hace que la iluminación de infrarrojo cercano sea prácticamente obligatoria en los automóviles de pasajeros.[2]Equipo Editorial de Smart Eye, "Requisitos del Sistema de Monitoreo del Conductor 2.0," Blog de Smart Eye, smart-eye.com Los reguladores de EE. UU. y China están redactando un lenguaje similar, sincronizando la demanda global de emisores calificados AEC-Q102 que permanecen estables en longitud de onda de -40 °C a 125 °C. Los proveedores responden con diodos láser de cinco uniones que elevan la potencia óptica máxima mientras reducen el consumo de corriente y la generación de calor, permitiendo que los módulos LiDAR detecten objetos más allá de 200 metros. Los integradores de primer nivel han comenzado la calificación de alto volumen, anclando acuerdos de suministro plurianuales que consolidan la participación de las fundiciones líderes. Estos mandatos aceleran las curvas de adopción y refuerzan el papel fundamental del mercado de chips LED infrarrojos en la hoja de ruta de la electrónica de seguridad.

Demanda Creciente de Cámaras de Seguridad y Vigilancia con Visión Nocturna

Las agencias de seguridad pública y los operadores logísticos despliegan cámaras iluminadas con infrarrojos que capturan imágenes claras en total oscuridad, reduciendo el robo y mejorando la conciencia situacional. La banda de 850 nanómetros domina la vigilancia perimetral ya que su tenue brillo rojo sirve como elemento disuasorio, mientras que las plataformas de inteligencia encubierta seleccionan chips de 940 nanómetros a pesar de su menor eficiencia radiante. Los despliegues de ciudades inteligentes en las megaciudades de Oriente Medio y Asia integran estas cámaras para el análisis de tráfico y la gestión de multitudes, respaldados por la caída de los costos de los componentes en el mercado de chips LED infrarrojos. La regulación de privacidad de la UE impone condiciones biométricas estrictas, moderando la adopción en Europa pero impulsando los despliegues en jurisdicciones con menor supervisión. En general, las subvenciones de infraestructura municipal y los presupuestos de seguridad privada sostienen el impulso a mediano plazo para los emisores de potencia media de alto volumen.

Uso Creciente en Diagnósticos de Salud y Dispositivos Portátiles

La fotopletismografía de infrarrojo cercano permite el monitoreo no invasivo de la saturación de oxígeno y la variabilidad de la frecuencia cardíaca en anillos inteligentes y bandas de fitness, aunque la detección de glucosa sigue siendo experimental debido a factores de confusión de la piel. Los sistemas PressureSafe autorizados por la FDA aprovechan la imagen infrarroja para detectar lesiones por presión en hospitales, validando casos de uso médico que exigen una estricta seguridad fotobiológica y compatibilidad electromagnética. Las máscaras de terapia cosmética que emplean chips de 830-850 nanómetros alcanzaron el comercio minorista convencional en 2025, ampliando la diversidad de canales más allá de los entornos clínicos. Los fabricantes de dispositivos con sistemas de calidad ISO 13485 y pruebas de confiabilidad comprobadas obtienen una ventaja, respaldando una economía unitaria premium. A medida que la atención médica avanza hacia el monitoreo continuo y no invasivo, el mercado de chips LED infrarrojos se beneficia de la fidelidad de los diseños ganados y de ciclos de vida de productos más largos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia de Precios que Comprime los Márgenes | -1.8% | Global, más aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica a Alto Flujo Radiante | -0.9% | Global, nodos automotrices e industriales | Mediano plazo (2-4 años) |

| Vulnerabilidad de la Cadena de Suministro a las Restricciones de Galio y Arsénico | -1.2% | América del Norte y Europa dependientes de importaciones | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad que Limitan los Despliegues Biométricos | -0.6% | Europa, partes de América del Norte, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios que Comprime los Márgenes

Los productores chinos elevaron los precios de venta promedio entre un 5-10% en 2025 para compensar la inflación de las materias primas, sin embargo, los ingresos globales del envasado de LED aún cayeron un 4%, lo que indica un exceso de oferta en los grados de productos básicos. La integración vertical ofrece un aislamiento parcial, con los titulares taiwaneses y europeos enfocándose en arquitecturas de microLED y láser para escapar de las guerras de precios.[3]Personal de la Comisión de Comercio Internacional de EE. UU., "Dependencia del Comercio de Minerales Críticos," USITC, usitc.gov La adquisición pendiente de Lumileds por parte de Sanan añade sinergia de costos que podría presionar los precios europeos de LED automotrices. Los proveedores más pequeños sin propiedad intelectual diferenciada enfrentan una compresión de márgenes y una posible salida, una dinámica que mantiene alta la consolidación en toda la industria de chips LED infrarrojos.

Vulnerabilidad de la Cadena de Suministro a las Restricciones de Galio y Arsénico

China controla una parte abrumadora de la producción de galio, y las reglas de licencias de exportación introducidas en 2023 restringieron los suministros, empujando los precios al contado hasta un 150% a mediados de 2025.[4]Analistas del Centro de Estudios Estratégicos e Internacionales, "Aumento del Precio del Galio Tras las Restricciones a la Exportación," CSIS, csis.org Las empresas de fotónica de América del Norte y Europa dependen de estos insumos para las obleas de arseniuro de galio y aluminio, lo que las hace sensibles a las perturbaciones geopolíticas. Si bien las iniciativas de reciclaje y la sustitución de sustratos de carburo de silicio están en estudio, la preparación comercial está a años de distancia, dejando al mercado de chips LED infrarrojos expuesto a la volatilidad de las materias primas. El almacenamiento estratégico y los contratos de abastecimiento a largo plazo se han convertido en palancas críticas de mitigación de riesgos para los proveedores automotrices y de defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rango de Longitud de Onda: El Infrarrojo de Onda Corta Gana Tracción Industrial

La banda de infrarrojo cercano entre 850-950 nanómetros representó más de la mitad de los ingresos del mercado de chips LED infrarrojos (IR) en 2025, lo que refleja su perfecta combinación con fotodetectores de silicio de bajo costo y su posición consolidada en teléfonos inteligentes, monitoreo del conductor automotriz y cámaras de seguridad. Se proyecta que los dispositivos de infrarrojo de onda corta que abarcan 1.000-1.700 nanómetros registren el crecimiento más rápido al 10,68% anual hasta 2031, a medida que los procesadores de alimentos y los recicladores adoptan clasificadores hiperespectrales que identifican polímeros y niveles de humedad invisibles para los sistemas de luz visible.

El clasificador SEA.HY de Cimbria y el imager de instantáneas de Imec demuestran cómo el control preciso de la longitud de onda mejora la precisión de clasificación en las líneas de procesamiento en tiempo real. Los mandatos de reciclaje de la Unión Europea y las regulaciones de seguridad alimentaria de América del Norte actúan como factores de atracción, respaldando precios premium para chips con rangos espectrales más precisos. Aunque las soluciones de infrarrojo extendido más allá de 1.700 nanómetros atienden al sector aeroespacial, el mayor costo de los detectores de arseniuro de indio y galio limita el volumen. La innovación continua en la uniformidad de las obleas epitaxiales y los disipadores de calor de los paquetes fortalece la propuesta de valor de las soluciones de onda corta dentro del mercado más amplio de chips LED infrarrojos (IR).

Por Potencia de Salida: Los Emisores de Alta Potencia Impulsan el LiDAR Automotriz

Los chips de potencia media con una clasificación de 1-5 vatios satisficieron el 41,58% de la demanda en 2025 gracias a su equilibrio entre tamaño y brillo para la electrónica de consumo y la vigilancia. Se prevé que los dispositivos de alta potencia de más de 5 vatios muestren una CAGR del 10,95% a medida que la autonomía de Nivel 3 exige mayores rangos de detección e iluminación más brillante para la visión artificial de alta velocidad.

Los últimos diodos láser de cinco uniones aumentan la potencia óptica mientras mantienen el consumo de corriente manejable, simplificando el diseño térmico y extendiendo la vida útil del módulo. El LiDAR de 1.440 canales de Hesai y los sensores resistentes al bloqueo de Innoviz subrayan cómo la densidad de potencia óptica, más que el flujo bruto por sí solo, define el rendimiento de próxima generación. Los emisores de baja potencia por debajo de 1 vatio siguen siendo vitales para los sensores de proximidad y los controles remotos, pero enfrentan ciclos de reemplazo maduros. Los sustratos térmicos superiores y las arquitecturas de chip en placa continúan siendo diferenciadores a medida que el mercado de chips LED infrarrojos (IR) avanza hacia mayores densidades radiantes.

Por Aplicación: El Impulso Automotriz se Acelera

La electrónica de consumo retuvo una participación del 42,48% en 2025 debido a la vasta base instalada de teléfonos inteligentes, sin embargo, los módulos automotrices están preparados para crecer a una CAGR del 11,05%, impulsados por las calificaciones de seguridad y los lanzamientos de autonomía condicional. Los vehículos ricos en LiDAR que entran en producción en masa requieren emisores infrarrojos seguros para los ojos para el alcance más allá de 200 metros, impulsando la demanda de chips de alta confiabilidad con certificación AEC-Q102.

La visión artificial industrial capitaliza las fuentes robustas de 850 y 940 nanómetros que alimentan los sensores de ruptura de haz y los codificadores ópticos en las líneas de producción de alta velocidad. La seguridad y la vigilancia siguen siendo fundamentales, especialmente en Asia-Pacífico y Oriente Medio, que se urbanizan rápidamente. Los dispositivos de atención médica y terapia cosmética añaden una capa de diversificación, ampliando los flujos de ingresos para los proveedores que cumplen con los estándares de seguridad médica. Colectivamente, estas dinámicas refuerzan un giro hacia casos de uso de detección de precisión en todo el mercado de chips LED infrarrojos (IR).

Análisis Geográfico

Asia-Pacífico generó el 49,53% de los ingresos del mercado de chips LED infrarrojos (IR) en 2025 y está en camino de lograr una CAGR del 11,22% a medida que los proveedores chinos, taiwaneses y surcoreanos amplían la capacidad epitaxial y de envasado. Sanan Optoelectronics registró ingresos de RMB 8.987 millones (USD 1,24 mil millones) en el primer semestre de 2025, un aumento del 17,03%, lo que refleja una mayor penetración en los segmentos automotrices y de consumo premium. Ennostar de Taiwán se orienta hacia el microLED y los láseres de cavidad vertical de emisión superficial para escapar de los precios de productos básicos, mientras que los proveedores japoneses se centran en dispositivos de potencia discretos que respaldan los estándares de calidad automotriz. La integración vertical dentro de los parques industriales regionales comprime los tiempos de ciclo y sustenta la base de costos competitivos del mercado de chips LED infrarrojos.

América del Norte y Europa avanzan más lentamente pero desempeñan un papel fundamental en la calificación automotriz y los programas de defensa. ams OSRAM obtuvo EUR 227 millones (USD 256 millones) de financiación de la UE para construir una instalación de back-end de EUR 1.400 millones (USD 1.580 millones) en Austria, una cobertura estratégica contra el riesgo de suministro asiático. La licencia cruzada de patentes entre ams OSRAM y Nichia resuelve la distracción del litigio y canaliza la inversión hacia emisores de próxima generación. Estas regiones también anclan las pruebas de cumplimiento de seguridad fotobiológica y compatibilidad electromagnética, consolidando los diseños ganados de los fabricantes de automóviles globales y las empresas de dispositivos médicos.

América del Sur, Oriente Medio y África tienen participaciones más pequeñas pero se benefician de proyectos de infraestructura que requieren vigilancia con visión nocturna y análisis de tráfico. Oriente Medio prioriza la protección de activos críticos, respaldando despliegues a gran escala de cámaras encubiertas de 940 nanómetros. La legislación de privacidad europea puede ralentizar los despliegues biométricos, pero los proveedores capaces de navegar por las regulaciones fragmentadas capturan un crecimiento geográficamente equilibrado. En consecuencia, las dinámicas regionales preservan el dominio de suministro de Asia-Pacífico mientras sostienen nichos premium en otros lugares dentro del mercado de chips LED infrarrojos.

Panorama Competitivo

Los diez principales fabricantes representan el 93% de la capacidad global del mercado de chips LED infrarrojos (IR), lo que indica una alta concentración. Sanan Optoelectronics, HC Semitek, Changlight y MTC lideran la China continental, mientras que Ennostar domina Taiwán, y ams OSRAM, Nichia y Lumileds controlan los contratos premium automotrices y de defensa. La adquisición de Lumileds por parte de Sanan por USD 239 millones, que se espera se cierre en el primer trimestre de 2026, combina la fabricación china de bajo costo con las credenciales automotrices europeas, lo que podría intensificar la competencia de precios en el segmento alto.

La licencia cruzada de patentes de ams OSRAM con Nichia elimina las barreras para los compromisos conjuntos con clientes, y su diodo láser de cinco uniones muestra un cambio en la cartera hacia componentes LiDAR de mayor margen. La demanda de Everlight en 2026 contra Lumileds por patentes de envasado de chip invertido destaca cómo la propiedad intelectual sigue siendo un campo de batalla activo que puede interrumpir las cadenas de suministro. Las pantallas inteligentes de píxeles OptiLamp de Cree LED ilustran la diversificación más allá de la iluminación hacia la señalización inteligente, demostrando cómo el conocimiento del envasado se traduce en nuevos segmentos verticales.

Las oportunidades de espacio en blanco se encuentran en la imagen hiperespectral de infrarrojo de onda corta, donde los titulares carecen de experiencia en aplicaciones y los usuarios finales buscan módulos co-diseñados. Las empresas más pequeñas que se centran en sustratos cerámicos de microcanales o enfriamiento por viento de corona pueden asegurar nichos defendibles resolviendo los cuellos de botella térmicos que limitan la densidad radiante. En general, el mercado de chips LED infrarrojos recompensa a los proveedores que combinan economías de escala con competencias especializadas en envasado, térmica y óptica.

Líderes de la Industria de Chips LED Infrarrojos (IR)

ams OSRAM AG

Nichia Corporation

Everlight Electronics Co., Ltd.

Epistar Corporation

Vishay Intertechnology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Everlight Electronics presentó una demanda por infracción de patentes en el Tribunal de Distrito de EE. UU. de Delaware contra Lumileds por patentes de envasado de chip invertido, solicitando daños y una orden judicial permanente.

- Febrero de 2026: Cree LED lanzó los LED OptiLamp, integrando la inteligencia del controlador en cada píxel y eliminando los circuitos integrados de controlador externo, con una demostración en vivo en ISE 2026 en Barcelona.

- Febrero de 2026: Cree Lighting firmó un acuerdo de fabricación por contrato a largo plazo con una empresa de iluminación de EE. UU. para restaurar el rendimiento de entrega en medio de restricciones relacionadas con la reestructuración.

- Enero de 2026: Cree LED y Blizzard Lighting llegaron a un acuerdo en una disputa de patentes de LED de pantalla, con Blizzard recibiendo una licencia limitada para las patentes de Cree LED.

Alcance del Informe Global del Mercado de Chips LED Infrarrojos (IR)

El Informe del Mercado de Chips LED Infrarrojos (IR) está Segmentado por Rango de Longitud de Onda (Infrarrojo Cercano, Infrarrojo de Onda Corta, Infrarrojo Extendido), Potencia de Salida (Baja Potencia, Potencia Media, Alta Potencia), Aplicación (Electrónica de Consumo, Automotriz, Industrial y Visión Artificial, Seguridad y Vigilancia, Salud y Medicina), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Infrarrojo Cercano |

| Infrarrojo de Onda Corta |

| Infrarrojo Extendido |

| Baja Potencia |

| Potencia Media |

| Alta Potencia |

| Electrónica de Consumo |

| Automotriz |

| Industrial y Visión Artificial |

| Seguridad y Vigilancia |

| Salud y Medicina |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Rango de Longitud de Onda | Infrarrojo Cercano | |

| Infrarrojo de Onda Corta | ||

| Infrarrojo Extendido | ||

| Por Potencia de Salida | Baja Potencia | |

| Potencia Media | ||

| Alta Potencia | ||

| Por Aplicación | Electrónica de Consumo | |

| Automotriz | ||

| Industrial y Visión Artificial | ||

| Seguridad y Vigilancia | ||

| Salud y Medicina | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los ingresos de los proveedores de emisores infrarrojos que atienden programas automotrices?

Se proyecta que los módulos automotrices crezcan a una CAGR del 11,05% hasta 2031, ya que los mandatos de seguridad hacen que el monitoreo del conductor y el LiDAR sean características estándar.

¿Qué banda de longitud de onda domina actualmente la demanda global?

Los chips de infrarrojo cercano en la banda de 850-950 nanómetros mantuvieron el 51,19% de los ingresos de 2025 debido a su uso generalizado en teléfonos inteligentes, cámaras de seguridad y monitoreo del conductor.

¿Qué impulsa la oportunidad del infrarrojo de onda corta en la industria?

Los procesadores de alimentos, los recicladores y las líneas farmacéuticas adoptan la imagen hiperespectral de 1.000-1.700 nanómetros para clasificar materiales y detectar humedad, impulsando la demanda de emisores de alta pureza.

¿Por qué los proveedores están invirtiendo en nueva capacidad europea?

La planta de back-end austriaca de ams OSRAM reduce la dependencia del envasado asiático, satisface las necesidades de calificación automotriz local y asegura el apoyo de financiación pública.

¿Cómo se están gestionando los riesgos de las materias primas?

Las empresas negocian contratos de galio a largo plazo y diversifican las opciones de sustrato para mitigar la exposición a los controles de exportación chinos que recientemente elevaron los precios del galio en un 150%.

¿Qué empresas tienen más probabilidades de influir en las tendencias de precios?

Sanan Optoelectronics, Ennostar y ams OSRAM influyen en los precios globales porque combinan una gran capacidad de obleas epitaxiales con posiciones sólidas en los mercados finales clave.

Última actualización de la página el: