Tamaño y Participación del Mercado de Chips LED de Alta Luminosidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.53% CAGR |

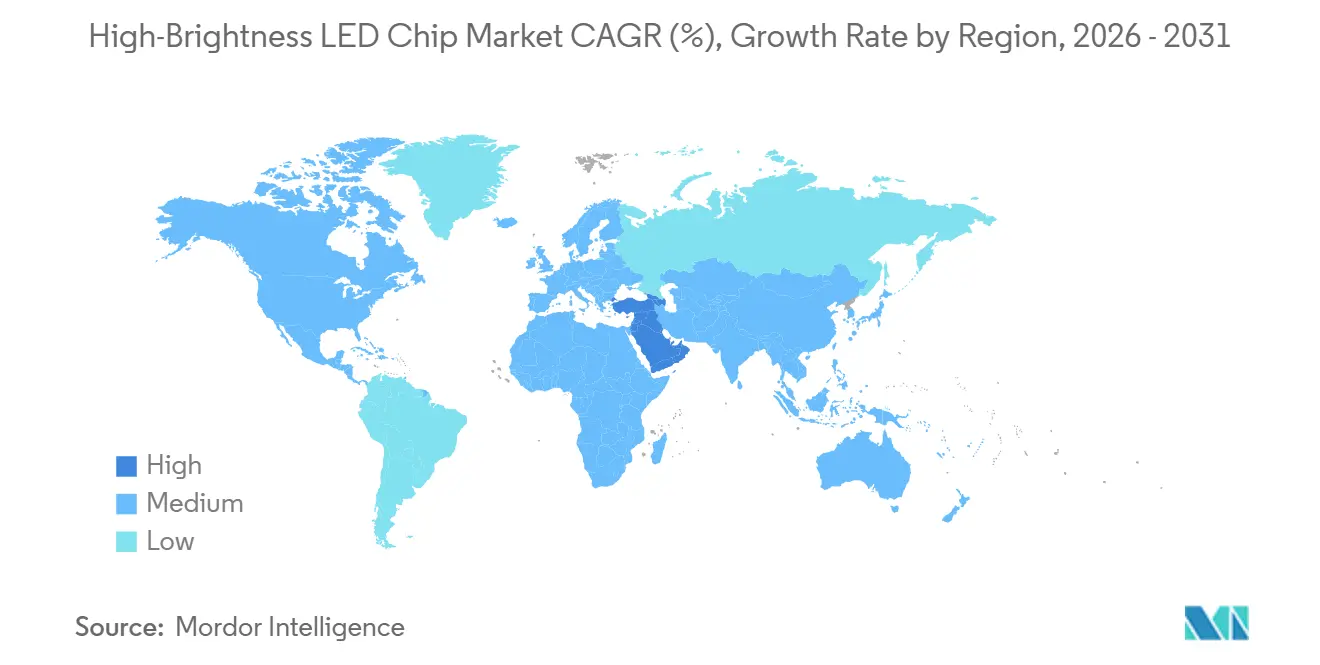

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

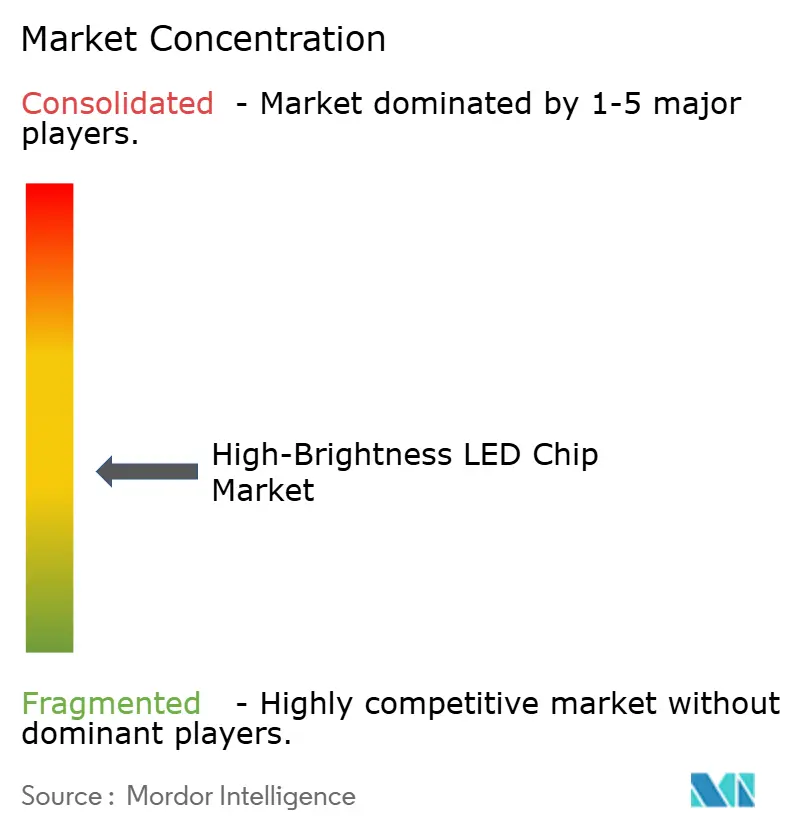

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips LED de Alta Luminosidad por Mordor Intelligence

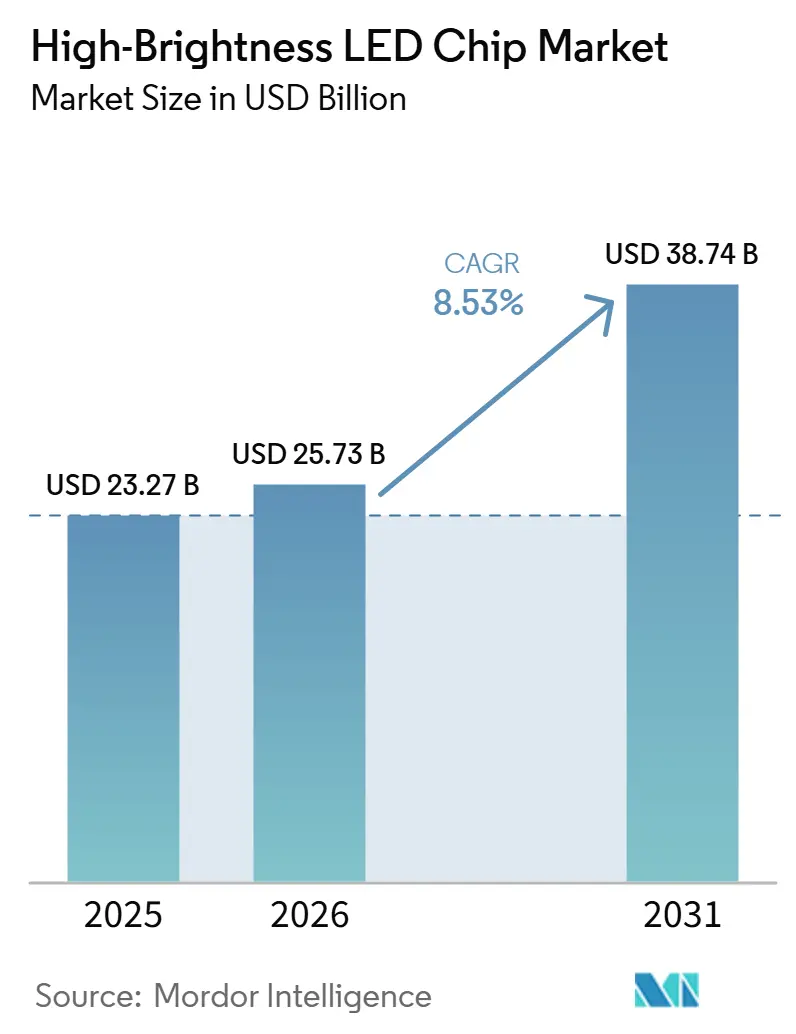

Se espera que el tamaño del mercado de chips LED de alta luminosidad aumente de USD 23,27 mil millones en 2025 a USD 25,73 mil millones en 2026 y alcance USD 38,74 mil millones en 2031, creciendo a una CAGR del 8,53% durante 2026-2031. Los cambios estructurales en las políticas de iluminación global, la rápida adopción automotriz de sistemas LED completos y los rápidos avances en la eficacia de los chips impulsan colectivamente el mercado de chips LED de alta luminosidad hacia una mayor creación de valor. Los avances en la pasivación de nitruro de galio (GaN) ya han llevado las eficacias de laboratorio más allá de 300 lúmenes por vatio, fomentando precios premium en luminarias arquitectónicas, médicas y hortícolas. Al mismo tiempo, la metrología de inteligencia artificial sobre oblea está reduciendo las tasas de desperdicio, lo que permite a los proveedores defender los márgenes brutos incluso cuando el exceso de capacidad en China impulsa una competencia de precios agresiva. Los programas estratégicos de almacenamiento de galio en los Estados Unidos y las regiones aliadas aíslan aún más las cadenas de suministro de defensa y automotriz de los choques en materias primas, anclando la demanda a largo plazo de capacidad de producción nacional.

Conclusiones Clave del Informe

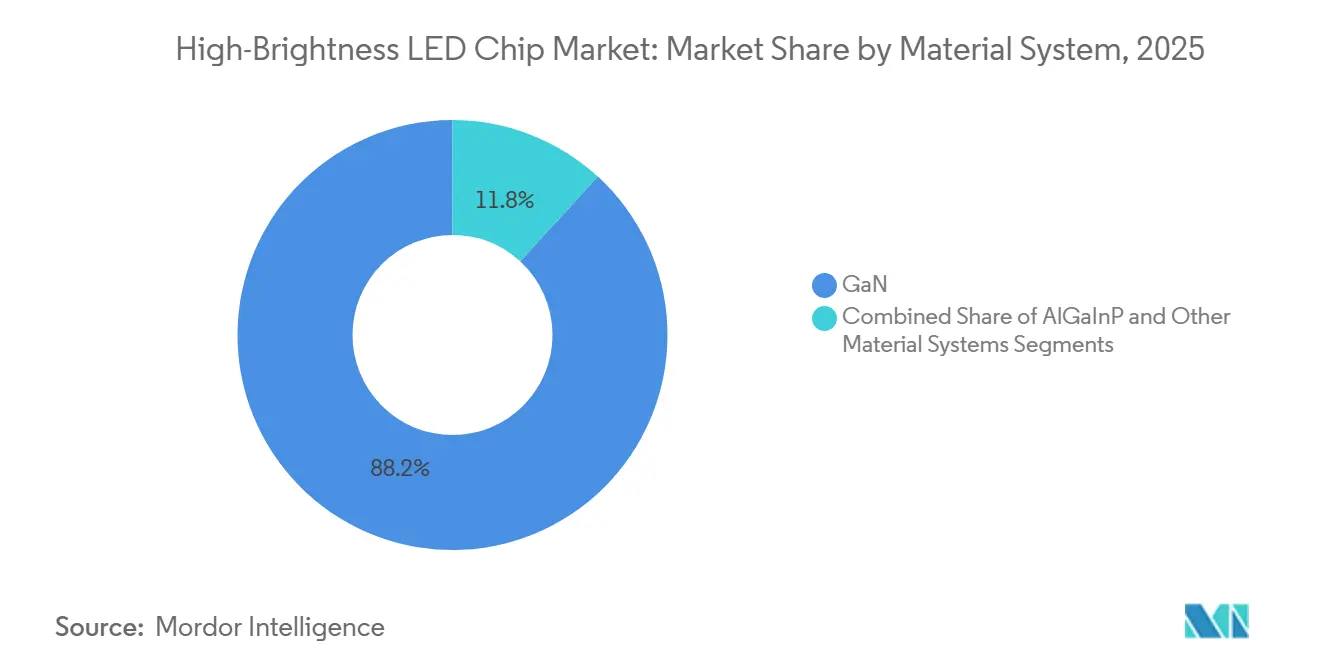

- Por sistema de materiales, GaN lideró con el 88,18% de la participación del mercado de chips LED de alta luminosidad en 2025; se prevé que se expanda a una CAGR del 9,26% hasta 2031.

- Por longitud de onda, los chips azules capturaron el 54,39% de la participación de ingresos en 2025, mientras que se proyecta que los dispositivos verdes avancen a una CAGR del 9,58% hasta 2031.

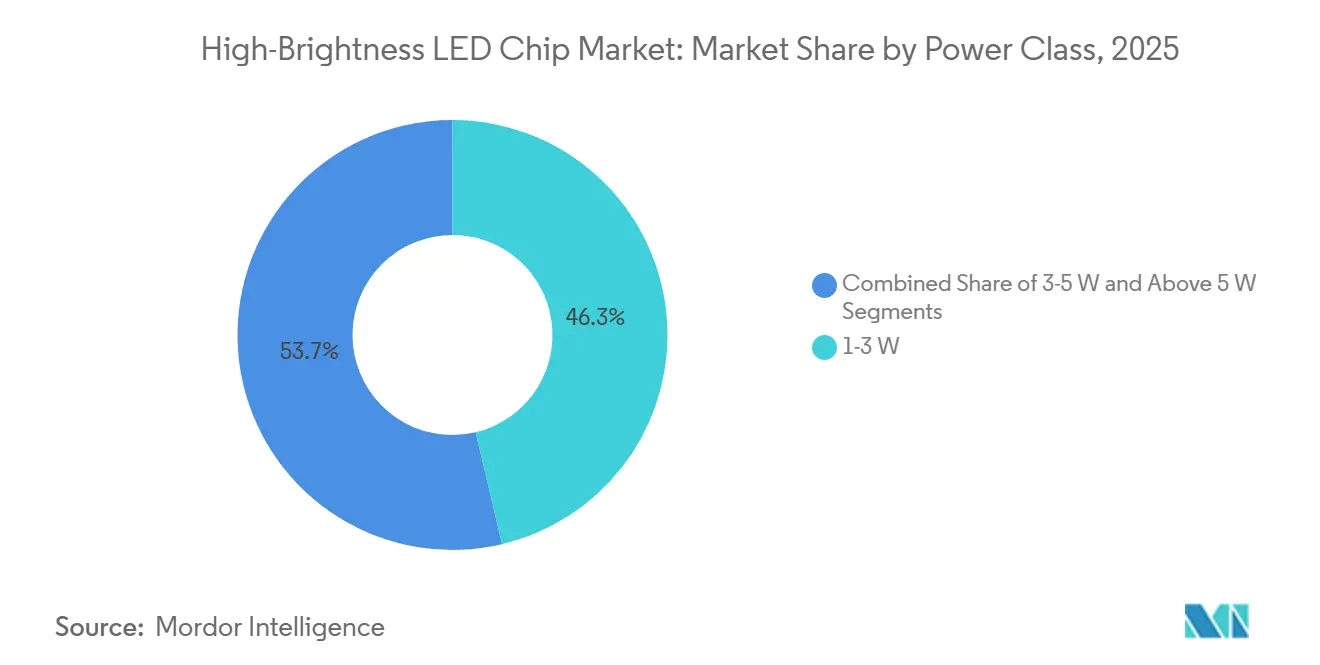

- Por clase de potencia, los dispositivos de 1-3 W representaron el 46,29% del tamaño del mercado de chips LED de alta luminosidad en 2025, mientras que el segmento superior a 5 W está creciendo a una CAGR del 9,17% hasta 2031.

- Por aplicación, la iluminación general representó el 39,16% de la demanda en 2025 y la iluminación automotriz está progresando a una CAGR del 8,88% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 62,73% de la participación en 2025 y Oriente Medio está previsto que registre la CAGR regional más alta del 8,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips LED de Alta Luminosidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Eficiencia Energética que Aceleran la Adopción de LED | +1.8% | Global, con mayor aplicación en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Rápida Disminución del Costo por Lumen de los Chips LED de Alta Luminosidad | +1.5% | Global, con mayores ganancias de volumen en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Transición de los Fabricantes de Equipos Originales Automotrices hacia Iluminación Exterior e Interior Totalmente LED | +1.3% | Global, liderado por los segmentos premium de China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Integración de la Pasivación de Superficie Taquión que Permite Chips de 300+ lm/W | +0.9% | Japón, Corea del Sur y centros de I+D europeos seleccionados | Largo plazo (≥ 4 años) |

| Metrología de Inteligencia Artificial sobre Oblea que Reduce las Tasas de Desperdicio de Obleas Epitaxiales | +0.7% | Clústeres de fabricación de Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Almacenamiento Estratégico de Galio por Parte de Agencias de Defensa | +0.5% | Estados Unidos, Unión Europea y naciones aliadas del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética que Aceleran la Adopción de LED

Los gobiernos de todo el mundo continúan endureciendo los umbrales mínimos de eficacia, retirando las tecnologías fluorescentes y halógenas de los catálogos de contratación pública. En la Unión Europea, el Reglamento de Diseño Ecológico para Productos Sostenibles, que entró en vigor en julio de 2024, obliga a los fabricantes de luminarias a cumplir objetivos de lúmenes por vatio más exigentes, impulsando a los compradores hacia chips LED de alta luminosidad premium. Actualizaciones similares a los esquemas de etiquetado energético en Corea del Sur y Taiwán durante 2024-2025 ampliaron el mercado potencial, mientras que los edificios federales de los Estados Unidos hacen referencia a auditorías ISO 50001 para favorecer las renovaciones de alta eficacia. Estos catalizadores regulatorios acortan los períodos de recuperación de la inversión y aceleran los incrementos de volumen en los sectores municipal y comercial. A medida que las licitaciones públicas agrupan cada vez más los proyectos de iluminación con contratos de energía basados en el rendimiento, los fabricantes de chips que pueden certificar un mantenimiento sostenido del lumen a temperaturas elevadas desbloquean una demanda premium.

Rápida Disminución del Costo por Lumen de los Chips LED de Alta Luminosidad

La escala de los equipos de proceso, los diámetros de oblea más grandes y una clasificación de lotes más precisa han reducido las métricas de costo por lumen en más del 50% desde 2015. Las fábricas chinas, encabezadas por San'an Optoelectronics, expandieron la capacidad de microLED seis veces en 2025, reduciendo los precios unitarios en los canales globales.[1]China Daily, "San'an Optoelectronics anuncia una base LED de USD 5 mil millones en Quanzhou," chinadaily.com.cn Los menores costos de los chips se traducen en luminarias más asequibles, abriendo el mercado de chips LED de alta luminosidad a regiones sensibles al precio en América del Sur y África. A medida que los ensambladores de módulos trasladan las ganancias de eficiencia a los usuarios finales, el costo total de propiedad de los sistemas LED cae por debajo del de las tecnologías de descarga heredadas incluso con horas de funcionamiento modestas. La ganancia de volumen resultante refuerza las economías de escala, creando un ciclo virtuoso de erosión de costos y adopción más amplia.

Transición de los Fabricantes de Equipos Originales Automotrices hacia Iluminación Exterior e Interior Totalmente LED

Las plataformas de vehículos premium ahora integran matrices LED adaptativas que proporcionan conformación del haz a nivel de píxel, proyecciones sobre la superficie de la carretera e indicadores de autonomía de Nivel 3 en color turquesa. El habitáculo Mini LED de 2.850 zonas de BMW, presentado en el CES 2025, ejemplifica cómo los proveedores de pantallas aprovechan los chips de alta luminosidad para tableros de instrumentos inmersivos. Los fabricantes de automóviles chinos como NIO, Li Auto y Zeekr aceleraron la adopción de Mini LED en los vehículos del modelo 2025, estimulando a las fábricas nacionales a perfeccionar las prácticas de clasificación y trazabilidad de grado automotriz.[2]TrendForce, "La penetración de pantallas Mini LED en automoción alcanzará el 6% en 2028," trendforce.com Las estrictas especificaciones de fiabilidad y estabilidad del color elevan los precios de venta promedio, lo que permite que el mercado de chips LED de alta luminosidad se expanda más rápido que los envíos unitarios en el canal automotriz. A medida que la autonomía de Nivel 2⁺ y Nivel 3 prolifera, los requisitos de iluminación de señales intensificarán aún más la demanda de emisores de alto flujo con control estricto.

Integración de la Pasivación de Superficie Taquión que Permite Chips de 300+ lm/W

El prototipo GaN de 325 lm/W de Nichia, demostrado a finales de 2025, validó la pasivación de superficie taquión como una vía viable para suprimir la recombinación no radiativa en los perímetros de los chips. El método complementa los sustratos de zafiro con patrón y las capas de cristal fotónico, elevando la eficiencia de extracción sin incurrir en renovaciones significativas de equipos. A medida que los proveedores de herramientas de deposición de capas atómicas escalan el rendimiento y reducen los costos de los precursores, se espera que las fábricas convencionales en Japón y Corea del Sur adopten el proceso en líneas piloto para 2027. La inserción comercial temprana es probable en luces quirúrgicas y iluminación de museos, donde la reproducción del color y el mantenimiento del lumen justifican precios premium. Con el tiempo, las victorias de diseño en cascada se filtrarán hacia la iluminación general, redefiniendo gradualmente los puntos de referencia de rendimiento en todo el mercado de chips LED de alta luminosidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Erosión de Precios por el Exceso de Capacidad Chino | -1.2% | Global, con presión aguda sobre los márgenes en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Riesgos de Interrupción de la Cadena de Suministro para el Galio y el Indio | -0.8% | Global, con mayor exposición en América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas del Pasaporte Digital de Producto de la UE que Elevan los Costos de Cumplimiento | -0.5% | Unión Europea, con extensión a los exportadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de Riesgo de Luz Azul en la Luminancia de Luminarias de Consumo | -0.3% | Global, con aplicación más estricta en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Erosión de Precios por el Exceso de Capacidad Chino

China añadió una capacidad epitaxial sustancial entre 2023 y 2025, desencadenando caídas de precios de dos dígitos que comprimieron los márgenes de los actores establecidos japoneses, coreanos y europeos. La expansión de USD 5 mil millones de San'an en Quanzhou, anunciada en agosto de 2025, ilustra el poder de fuego de capital que sustenta este aumento de la oferta. La producción de bajo costo obliga a los proveedores no chinos a retirarse hacia nichos especializados como la desinfección ultravioleta o a acelerar la integración vertical en módulos. El exceso de oferta persistente también desalienta la nueva inversión en reactores de próxima generación fuera de China, arriesgando una divergencia tecnológica que podría consolidar los desequilibrios regionales de suministro. A menos que el crecimiento de la demanda absorba el exceso de capacidad, la erosión de los beneficios puede recortar los presupuestos de I+D necesarios para lograr avances de eficiencia.

Riesgos de Interrupción de la Cadena de Suministro para el Galio y el Indio

Los suministros de galio están muy concentrados, con China proporcionando históricamente más del 90% de la producción refinada. El régimen de licencias de exportación de Pekín de 2023 expuso la vulnerabilidad de los fabricantes occidentales de LED y radiofrecuencia, lo que llevó al Departamento de Defensa de los Estados Unidos a lanzar las reservas del Proyecto Vault.[3]Atlantic Council, "Asegurar Minerales Críticos: La Iniciativa Proyecto Vault del Pentágono," atlanticcouncil.org El indio exhibe una concentración similar, amplificando el riesgo a medida que aumenta la demanda de microLED y Mini LED. Los cuellos de botella en las rutas de envío, las fricciones geopolíticas o los cierres de minas relacionados con pandemias podrían disparar los costos de materias primas y alargar los plazos de entrega. Si bien las iniciativas de reciclaje y la extracción secundaria de residuos de bauxita están en evaluación, la mitigación escalable sigue estando a años de distancia, manteniendo el riesgo de suministro de materiales en los tableros ejecutivos durante todo el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Materiales: Dominio del GaN Anclado por Ganancias de Eficiencia

El nitruro de galio representó el 88,18% de la participación del mercado de chips LED de alta luminosidad en 2025, un liderazgo sostenido por su superior estabilidad térmica y versatilidad multiespectal. Se espera que los recientes avances en la pasivación taquión y las extracciones de cristal fotónico eleven la eficacia comercial del GaN a 300 lm/W en luminarias selectas para 2028. El AlGaInP continúa sirviendo para funciones rojas y ámbar, pero enfrenta una caída intrínseca por encima de los 85 °C de temperatura de unión, lo que limita su penetración en las carcasas de lámparas automotrices de alto calor. Los materiales emergentes como los puntos cuánticos de fosfuro de indio permanecen en fases de laboratorio, lo que implica que el mercado de chips LED de alta luminosidad seguirá siendo predominantemente centrado en GaN durante el período de pronóstico.

La amortización de equipos y la madurez del proceso reducen aún más los costos unitarios del GaN, ampliando la brecha frente a las químicas competidoras. El GaN sobre zafiro mantiene el equilibrio costo-rendimiento para la iluminación general, mientras que el GaN sobre silicio genera interés en bombillas sensibles al precio a pesar de una eficacia ligeramente inferior. Las estructuras especializadas de GaN sobre SiC apuntan a la desinfección UV-C y los focos de alta potencia donde los límites térmicos son estrictos. A medida que avanza la innovación en materiales, los proveedores segmentarán sus carteras por sustrato y pila de pasivación para equilibrar el rendimiento frente a las restricciones de la lista de materiales.

Por Longitud de Onda y Color: El Azul Lidera, el Verde Acelera

Los LED azules proporcionaron el 54,39% de los ingresos en 2025, reflejando su papel como base de conversión para la luz blanca en mezclas de fósforo. Mientras tanto, los dispositivos verdes están siguiendo una CAGR del 9,58% hasta 2031 a medida que la geometría de nanohilos y el espesor optimizado del pozo cuántico mitigan la histórica "brecha verde". El hito del 20% de eficiencia cuántica externa de Porotech en junio de 2025 valida la trayectoria comercial de los emisores InGaN verdes. Los chips rojos y ámbar conservan roles regulatorios esenciales en la iluminación de señales automotrices, incluso cuando los conversores de color de puntos cuánticos se introducen en las retroiluminaciones de pantallas.

En la electrónica de consumo, las matrices microLED tricolor utilizan dados discretos de rojo, verde y azul, impulsando una demanda adicional de chips monocromáticos de alto flujo. Los segmentos hortícolas ultravioleta y rojo profundo siguen siendo pequeños en términos absolutos de dólares, pero exigen precios de venta promedio premium, protegiendo a los proveedores de las fluctuaciones de precios de los productos básicos. Las estrategias de mezcla de colores en interiores automotrices y luminarias para el hogar inteligente especificarán cada vez más una eficiencia igualada en las longitudes de onda RGB, presionando a los avances de los chips verdes para que se mantengan sincronizados con el rendimiento de emisión azul y roja.

Por Clase de Potencia: La Potencia Media Domina, la Alta Potencia Surge

Los dispositivos clasificados de 1-3 W representaron el 46,29% del mercado de chips LED de alta luminosidad en 2025, equilibrando el flujo y el rendimiento térmico para downlights y luminarias de techo. Sin embargo, la clase superior a 5 W se está expandiendo a una CAGR del 9,17% a medida que los agricultores hortícolas, los operadores de estadios y los diseñadores de faros adaptativos demandan un mayor flujo radiante en huellas compactas. Las luminarias de Fluence Bioengineering ya ofrecen densidades de flujo de fotones fotosintéticos superiores a 2.000 µmol m-² s-¹ utilizando cadenas de chips de alta potencia. Los disipadores de calor de cámara de vapor y los sustratos impregnados de grafeno mantienen las temperaturas de unión por debajo de los 100 °C, preservando el mantenimiento del lumen durante ciclos de servicio de 50.000 horas.

El segmento de 3-5 W atiende necesidades de transición como las luces de área exterior y los focos de riel para comercios minoristas, donde las corrientes de accionamiento moderadas logran un equilibrio entre costo y producción. A medida que las arquitecturas de chips reducen el paso mientras elevan los umbrales de amperaje, los límites entre las clases de potencia tradicionales se difuminarán, permitiendo a los fabricantes de equipos originales adaptar los módulos ópticos y térmicos con mayor granularidad.

Por Aplicación: Iluminación General la Mayor, Automotriz la más Rápida

La iluminación general absorbió el 39,16% de la demanda de 2025, gracias a los programas de renovación en edificios de oficinas, industriales y municipales. Los ciclos de reemplazo se alargan a medida que las primeras instalaciones LED entran en la mitad de su vida útil, pero las actualizaciones de control inteligente y los esquemas de iluminación centrada en el ser humano sostienen los volúmenes de referencia. La iluminación automotriz, con una CAGR del 8,88%, avanza más rápido gracias a los faros pixelados, la señalización dinámica y las pantallas de habitáculo de alta resolución. Los módulos Digital Light de Mercedes-Benz incorporan 25.000 micro-LED por lámpara para proyectar indicaciones de navegación, demostrando la libertad de diseño que desbloquean los dados de alta luminosidad.

La retroiluminación Mini LED en televisores premium, portátiles y paneles de infoentretenimiento vehicular diversifica aún más la demanda de aplicaciones. La publicidad exterior adopta paredes LED de paso fino por debajo de 1 mm de espaciado de píxeles, compitiendo con LCD y OLED con un brillo y durabilidad incomparables. Los usos de nicho en dispositivos médicos, irradiación germicida UV-C e inspección de visión artificial exigen precios de venta promedio más altos y una clasificación estricta, reforzando la fijación de precios en múltiples niveles en todo el mercado de chips LED de alta luminosidad.

Análisis Geográfico

Asia-Pacífico retuvo el 62,73% de la participación en 2025, respaldado por los clústeres verticalmente integrados de China que abarcan la epitaxia, la fabricación de chips y el ensamblaje de módulos. San'an Optoelectronics, HC SemiTek y Nationstar enviaron grandes volúmenes tanto a clientes nacionales como de exportación, aprovechando los incentivos estatales y la proximidad a los fabricantes de equipos originales de pantallas e iluminación. Los actores japoneses y surcoreanos, incluidos Nichia y Seoul Semiconductor, se especializan en nichos automotrices y especializados, protegiendo los márgenes mediante patentes e inversión sostenida en I+D.

Oriente Medio es la región de más rápido crecimiento, con una CAGR del 8,96%, impulsada por las renovaciones de ciudades inteligentes alineadas con las agendas de Visión 2030. La autoridad Ashghal de Catar se comprometió en 2024 a convertir todas las luces de calles públicas a sistemas LED inteligentes para 2027, integrando atenuación adaptativa y diagnóstico remoto. El megaproyecto NEOM de Arabia Saudita especifica soluciones LED premium que puedan soportar las oscilaciones de temperatura del desierto e integrar sensores de IoT para la gestión de activos.

América del Norte y Europa registran un crecimiento unitario más lento a medida que la penetración de referencia se acerca a la saturación, pero siguen siendo atractivas para los segmentos automotriz, médico y arquitectónico de alto margen. Las normas del Pasaporte Digital de Producto de la Unión Europea, vigentes desde 2026, imponen obligaciones de trazabilidad que favorecen a los proveedores con sistemas robustos de ISO 9001 e IATF 16949. América del Sur y África ofrecen un potencial incremental a través de la electrificación rural y la infraestructura de resiliencia climática, aunque la volatilidad del tipo de cambio y las limitaciones de la red eléctrica moderan los volúmenes a corto plazo.

Panorama Competitivo

El mercado de chips LED de alta luminosidad muestra una concentración moderada, con los cinco principales proveedores controlando una porción considerable de los ingresos premium, mientras que decenas de empresas chinas inundan los segmentos de productos básicos. El récord de laboratorio de 325 lm/W de Nichia consolida su reputación de liderazgo en materiales. Samsung Electronics aprovecha la integración vertical, utilizando chips propios en televisores y módulos de flash para teléfonos inteligentes, mientras que el linaje automotriz de Lumileds ahora se encuentra dentro del ecosistema chino en expansión de San'an tras la adquisición de enero de 2026.

La intensidad competitiva se magnifica por el exceso de oferta chino que comprime los márgenes de iluminación general, obligando a los actores establecidos japoneses, coreanos y europeos a apostar doblemente por nichos especializados como la desinfección UV-C y los módulos de fósforo excitados por láser. El cambio de marca de Cree LED en 2024 a Wolfspeed LED y el giro hacia los semiconductores de potencia de carburo de silicio ilustra la reorientación de la cartera alejándose de los dados de iluminación de productos básicos. La actividad de la carrera de patentes se centra en la pasivación por deposición de capas atómicas y la extracción de cristal fotónico, con Nichia, Osram y Seoul Semiconductor liderando las reclamaciones concedidas.

Los ensambladores de módulos negocian contratos a largo plazo con capacidad garantizada, lo que obliga a los proveedores de chips a invertir en sistemas de inspección habilitados por inteligencia artificial de KLA y ASML que elevan el rendimiento y la consistencia. Las cargas de cumplimiento, incluidos los límites de riesgo de luz azul de la IEC 62471 y los mandatos de trazabilidad europeos, reducen aún más el número de proveedores al elevar los gastos generales para las fundiciones más pequeñas. El panorama resultante favorece a los actores de escala capaces de financiar tanto las innovaciones de proceso como la certificación regulatoria global.

Líderes de la Industria de Chips LED de Alta Luminosidad

Nichia Corporation

Samsung Electronics Co., Ltd.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Penguin Solutions Inc. (Cree Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: San'an Optoelectronics finalizó su adquisición de USD 239 millones de una participación del 74,5% en Lumileds, desbloqueando sinergias de propiedad intelectual automotriz y capital para la expansión.

- Diciembre de 2025: San'an Optoelectronics amplió la capacidad de microLED de 250 a 1.400 obleas por mes para abastecer a la división de pantallas de Samsung.

- Noviembre de 2025: Nichia reveló un prototipo GaN de 325 lm/W habilitado por la pasivación taquión.

- Septiembre de 2025: Mercedes-Benz obtuvo la aprobación regulatoria de los Estados Unidos para las luces indicadoras de conducción automatizada de color turquesa.

Alcance del Informe Global del Mercado de Chips LED de Alta Luminosidad

El Mercado de Chips LED de Alta Luminosidad se refiere a la industria enfocada en la producción, el desarrollo y la aplicación de chips LED con alta intensidad luminosa. Estos chips se categorizan según los sistemas de materiales, la longitud de onda y el color, la clase de potencia y su uso en diversas aplicaciones como la iluminación general, la iluminación automotriz, la retroiluminación, la señalización y las pantallas, entre otras.

El Informe del Mercado de Chips LED de Alta Luminosidad está Segmentado por Sistema de Materiales (GaN, AlGaInP y Otros Sistemas de Materiales), Longitud de Onda y Color (Azul, Verde, Rojo, Ámbar y Amarillo, y Otras Longitudes de Onda y Colores), Clase de Potencia (1-3 W, 3-5 W y Superior a 5 W), Aplicación (Iluminación General, Iluminación Automotriz, Retroiluminación, Señalización y Pantallas, y Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| GaN |

| AlGaInP |

| Otros Sistemas de Materiales |

| Azul |

| Verde |

| Rojo |

| Ámbar / Amarillo |

| Otras Longitudes de Onda / Colores |

| 1-3 W |

| 3-5 W |

| Superior a 5 W |

| Iluminación General |

| Iluminación Automotriz |

| Retroiluminación |

| Señalización y Pantallas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| ASEAN | |

| Oceanía | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| África del Norte | |

| Resto de África |

| Por Sistema de Materiales | GaN | |

| AlGaInP | ||

| Otros Sistemas de Materiales | ||

| Por Longitud de Onda / Color | Azul | |

| Verde | ||

| Rojo | ||

| Ámbar / Amarillo | ||

| Otras Longitudes de Onda / Colores | ||

| Por Clase de Potencia | 1-3 W | |

| 3-5 W | ||

| Superior a 5 W | ||

| Por Aplicación | Iluminación General | |

| Iluminación Automotriz | ||

| Retroiluminación | ||

| Señalización y Pantallas | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Oceanía | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| África del Norte | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de chips LED de alta luminosidad para 2031?

Se prevé que el mercado alcance USD 38,74 mil millones para 2031, expandiéndose a una CAGR del 8,53% de 2026 a 2031.

¿Qué sistema de materiales domina la producción actual de chips LED de alta luminosidad?

El nitruro de galio ostenta el 88,18% de la participación y se proyecta que mantenga el liderazgo gracias a su superior eficacia y estabilidad térmica.

¿Por qué los LED verdes están ganando impulso?

Las arquitecturas de nanohilos y los diseños optimizados de pozos cuánticos han reducido la brecha histórica de eficiencia, permitiendo una CAGR del 9,58% para los chips verdes hasta 2031.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Oriente Medio está previsto que registre una CAGR del 8,96% a medida que las naciones del Golfo implementan renovaciones LED de ciudades inteligentes alineadas con los objetivos de Visión 2030.

¿Cuál es el principal riesgo de la cadena de suministro para los fabricantes de chips LED?

La producción concentrada de galio e indio crea vulnerabilidad ante los controles de exportación y las perturbaciones geopolíticas, como lo destaca la iniciativa Proyecto Vault de los Estados Unidos.

Última actualización de la página el: