Tamaño y Participación del Mercado de Chips LED de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

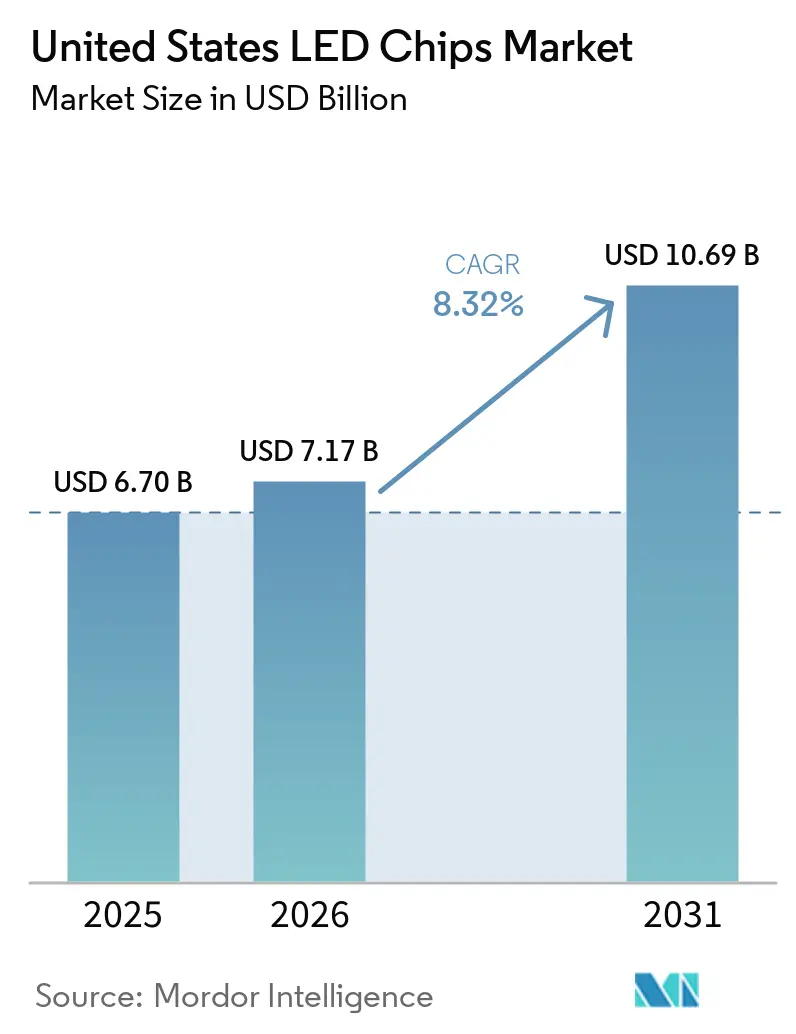

| Tamaño del mercado en el año base (2025) | 6.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips LED de Estados Unidos por Mordor Intelligence

El tamaño del mercado de chips LED de Estados Unidos fue valorado en USD 6,70 mil millones en 2025 y se estima que crecerá desde USD 7,17 mil millones en 2026 hasta alcanzar USD 10,69 mil millones en 2031, a una CAGR del 8,32% durante el período de pronóstico (2026-2031). Los mandatos federales de eficiencia energética, los incentivos de las empresas de servicios públicos y los rápidos avances en la iluminación de píxeles automotrices y la retroiluminación mini LED impulsan este crecimiento. Estos factores están incrementando los pedidos de emisores de nitruro de galio (GaN) y fosfuro de aluminio galio indio (AlGaInP). Para 2035, las instalaciones de iluminación LED en todo el país están destinadas a ahorrar 569 teravatios-hora anuales, equivalente a la producción de 92 plantas de energía de 1 gigavatio. Este objetivo de eficiencia está estimulando un mayor volumen de chips en los programas de modernización de iluminación general. Si bien los emisores convencionales mantuvieron una participación de mercado significativa en 2025, impulsados por programas de iluminación general sensibles al precio que se benefician de los reembolsos de las empresas de servicios públicos, el segmento de micro LED está en auge. Este crecimiento está creando un nicho premium en faros adaptativos automotrices y pantallas de realidad aumentada de visión cercana. Las deducciones fiscales de la Sección 179D, que ofrecen hasta USD 5,36 por pie cuadrado, están mejorando los rendimientos de los proyectos para modernizaciones de almacenes e instalaciones industriales. Este impulso está generando demanda de luminarias de gran altura, especialmente aquellas que superan los 130 lúmenes por vatio. Al mismo tiempo, los fabricantes de automóviles están migrando hacia haces de conducción adaptativos, utilizando decenas de miles de píxeles direccionables por vehículo. Esta transición está impulsando la demanda de GaN y AlGaInP, lo que lleva a los fabricantes a adoptar sustratos de GaN vertical para lograr mayores densidades de corriente y una mejor gestión térmica.

Conclusiones Clave del Informe

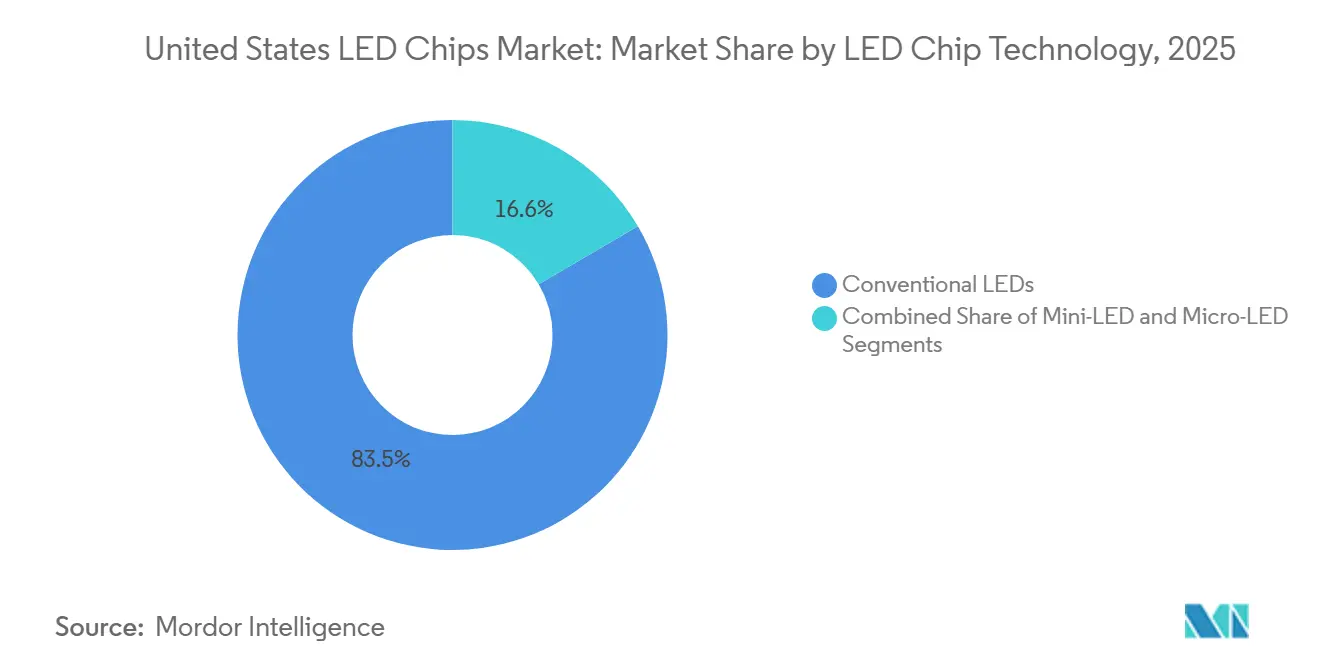

- Los LEDs convencionales representaron el 83,45% de la participación del mercado de chips LED de Estados Unidos en 2025, mientras que se proyecta que los chips micro-LED se expandirán a una CAGR del 11,28% hasta 2031.

- Los materiales de nitruro de galio representaron el 82,67% del mercado de chips LED de Estados Unidos en 2025, mientras que los emisores AlGaInP representan el grupo de materiales de más rápido crecimiento con una CAGR del 11,78% en el mismo horizonte.

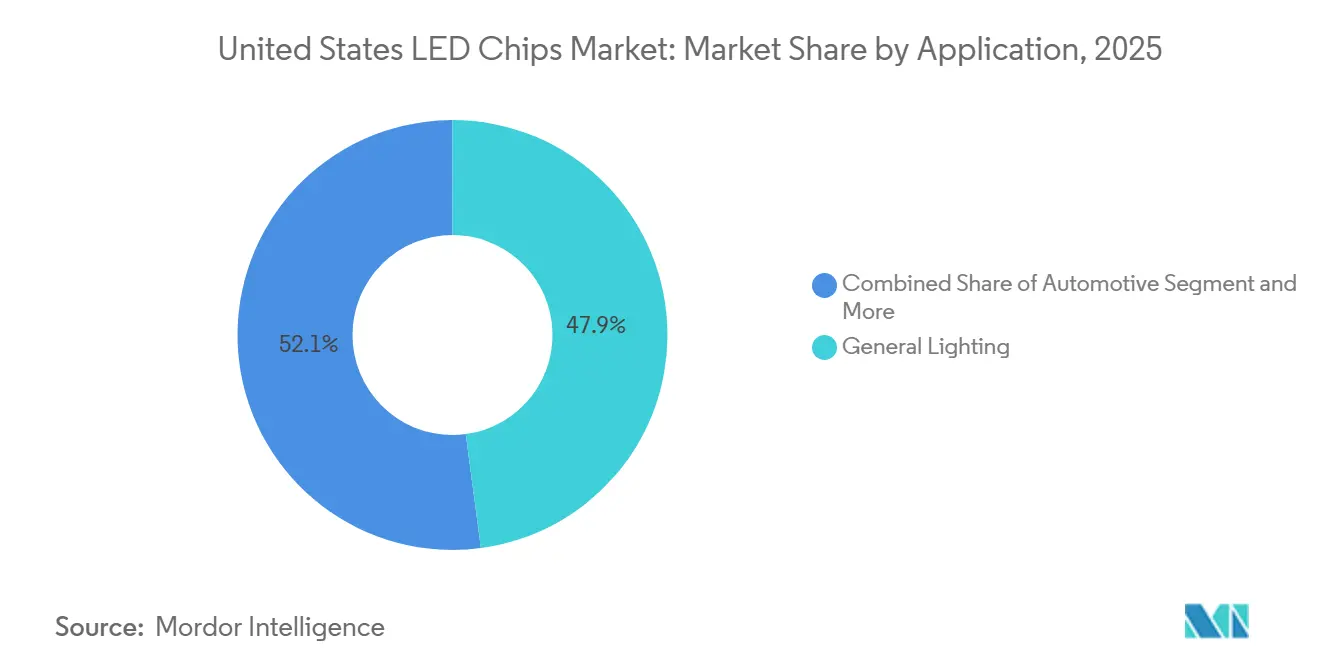

- La iluminación general representó el 47,89% del mercado de chips LED de Estados Unidos en 2025, aunque la iluminación exterior automotriz avanza a una CAGR del 12,21% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chips LED de Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Adopción Creciente de Retroiluminación Mini-LED en Televisores de Alta Gama | +2.1% | Nacional, centros de electrónica de consumo en California, Texas, Nueva York | Mediano plazo (2-4 años) |

| Incentivos Federales y Estatales de Eficiencia Energética para Iluminación de Estado Sólido | +1.8% | Nacional, más fuerte en los territorios de empresas de servicios públicos de California, Nueva York, Illinois y Texas | Corto plazo (≤ 2 años) |

| Rápida Reducción del Costo por Lumen de Chips GaN de Alta Potencia | +1.5% | Nacional, beneficiando los segmentos de iluminación general y automotriz | Mediano plazo (2-4 años) |

| Giro de los Fabricantes de Equipos Originales Automotrices hacia la Iluminación Exterior LED de Píxeles | +1.9% | Nacional, adopción temprana en vehículos premium y eléctricos | Mediano plazo (2-4 años) |

| Creciente Demanda de Chips LED UV-C en Sistemas de Desinfección | +0.6% | Nacional, concentrado en instalaciones de atención médica, tratamiento de agua y procesamiento de alimentos | Largo plazo (≥ 4 años) |

| Surgimiento de la Agricultura Inteligente que Requiere Matrices LED Hortícolas | +0.4% | Regional, más fuerte en estados con agricultura en entornos controlados (California, Arizona, Colorado, Nueva York) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Retroiluminación Mini-LED en Televisores de Alta Gama

El impulso de ventas se aceleró después de que el Consumer Electronics Show de 2026 presentara televisores convencionales de 55 a 130 pulgadas equipados con miles de emisores mini-LED rojos, verdes y azules en lugar de LEDs blancos con filtros de color.[1]Consumer Reports, "Nueva Tecnología de Televisores para 2026," consumerreports.org Los envíos unitarios de televisores mini-LED superaron los 20 millones en 2026, elevando los requisitos de densidad de chips y presionando a los proveedores nacionales para ajustar la clasificación a ventanas de longitud de onda de menos de 2 nanómetros. Las reducciones de costos del 20-30% registradas durante 2025 trasladaron la tecnología de los modelos insignia a los de gama media, ampliando el mercado total direccionable para los emisores GaN con dispersiones de tensión directa por debajo de 0,1 voltios. En el mercado de chips LED de Estados Unidos, el efecto acumulado es un impulso de varios años, ya que las marcas de televisores, monitores y hardware de juegos requieren mayores volúmenes de chips de paso estrecho. Las configuraciones mini-LED RGB eliminan las capas de puntos cuánticos en varios diseños, capturando así más del valor del sistema en el costo de materiales del chip. Los fabricantes nacionales que pueden garantizar una alta uniformidad de flujo luminoso en los lotes de obleas están, por tanto, bien posicionados para ganar nuevos contratos de pantallas.

Incentivos Federales y Estatales de Eficiencia Energética para Iluminación de Estado Sólido

Los programas de reembolso cubrieron una parte significativa del espacio comercial de piso de Estados Unidos en 2026, y los incentivos prescriptivos promedio aumentaron en las categorías de exteriores. Las deducciones de la Sección 179D entregan hasta USD 5,36 por pie cuadrado, reduciendo efectivamente los períodos de recuperación a menos de dos años para las modernizaciones de luminarias de alta eficacia en almacenes e instalaciones de almacenamiento en frío.[2]Fanxstar, "Guía 2026 para Reembolsos Gubernamentales para Actualizaciones LED en EE. UU.," fanxstar.com Las empresas de servicios públicos están migrando de reembolsos planos por unidad a modelos de rendimiento de ahorro energético, favoreciendo los chips LED que ayudan a las luminarias a superar los 130 lúmenes por vatio y a calificar para las listas Premium del Consorcio DesignLights. La prohibición de lámparas fluorescentes de Oregón en 2025, seguida de la prohibición de Hawái en 2026, comprime aún más los incentivos para lámparas heredadas y canaliza los fondos hacia actualizaciones de LED a LED con controles en red. Estas medidas garantizan que el mercado de chips LED de Estados Unidos continúe absorbiendo altos volúmenes para luminarias de tipo troffer, exteriores y de gran altura durante los próximos 24 meses.

Rápida Reducción del Costo por Lumen de Chips GaN de Alta Potencia

La arquitectura GaN vertical sobre sustratos de GaN a granel desbloquea mayores densidades de corriente, permitiendo que los dados individuales entreguen mayor flujo luminoso y simplificando la óptica para luminarias de gran altura y exteriores.[3]LightNOW, "La Tecnología GaN Vertical Puede Bifurcar la Industria LED," lightnowblog.com El debut en 2025 de onsemi de dispositivos de potencia GaN vertical, junto con su memorando de entendimiento con Innoscience sobre la producción de GaN sobre silicio de 200 mm, señala un cambio del ecosistema hacia obleas más grandes tanto para chips de potencia como de iluminación. Las plataformas de obleas más grandes reducen el costo por lumen, lo que permite a los fabricantes de luminarias reducir el número de componentes o agregar redundancia para cumplir con los estándares de seguridad automotriz. A medida que los costos por lumen disminuyen, el mercado de chips LED de Estados Unidos experimenta presión sobre los márgenes en los productos de iluminación general maduros, pero gana potencial alcista en los segmentos premium, donde los dados más pequeños y brillantes permiten biseles más delgados, luminarias más ligeras y características ópticas avanzadas.

Giro de los Fabricantes de Equipos Originales Automotrices hacia la Iluminación Exterior LED de Píxeles

Los faros de haz de conducción adaptativo como el Intelli-Lux HD de Opel, con 51.200 píxeles, ilustran cómo el número de chips por vehículo puede aumentar en órdenes de magnitud. El lanzamiento de la plataforma de Ennostar en abril de 2026 destaca las matrices de chip en placa con paso de píxel inferior a 1 mm y LEDs Slim Core de 60 µm para gráficos de proyección en el suelo, ampliando el conjunto de oportunidades para los fabricantes de chips de EE. UU. capaces de alcanzar las calificaciones de confiabilidad Q101 del Consejo de Electrónica Automotriz.[4]Ennostar, "Plataforma de Iluminación LED Automotriz Pixelada," ledinside.com Las marcas de vehículos eléctricos son las primeras en adoptarla, integrando animaciones de iluminación para el estado de carga y la comunicación de vehículo a todo. El auge impulsa la demanda de GaN y AlGaInP especializados para módulos de iluminación delantera, trasera y de firma, reforzando la importancia estratégica de la capacidad nacional a medida que los fabricantes de automóviles buscan abastecimiento localizado para cumplir con los requisitos de contenido de la Ley de Reducción de la Inflación.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Suministro de Sustratos de Carburo de Silicio | -1.2% | Nacional, segmentos LED automotrices e industriales | Mediano plazo (2-4 años) |

| Alto Gasto de Capital para Equipos de Transferencia Masiva de Micro-LED | -1.6% | Nacional, fabricantes de pantallas avanzadas y micropantallas | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Propiedad Intelectual entre Fabricantes de Chips | -0.5% | Nacional, afectando el comercio transfronterizo y la selección de proveedores | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica que Limitan la Miniaturización de Chips | -0.4% | Nacional, impactando aplicaciones de alta potencia y micro-LED | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Sustratos de Carburo de Silicio

El crecimiento de cristales de carburo de silicio sigue siendo intensivo en energía, y el paso a obleas de 200 mm enfrenta pérdidas de rendimiento que erosionan la capacidad efectiva. [5]HIITIO Semiconductor, "Desafíos Globales de la Cadena de Suministro para Componentes de SiC en 2026," hiitiosemi.com La competencia de los fabricantes de dispositivos de potencia desvía las asignaciones de obleas, ya que los inversores de vehículos eléctricos generan márgenes más altos que la epitaxia LED. Las restricciones a la importación de gases especiales y cristales semilla, junto con las fricciones de la política industrial regional, añaden volatilidad a los plazos de entrega de piezas calificadas según AEC-Q101. Los fabricantes de chips de EE. UU. mitigan el riesgo mediante acuerdos de compra de obleas a varios años y proyectos de codesarrollo destinados a mejorar la calidad cristalina, aunque los participantes más pequeños carecen de poder de negociación y se enfrentan al racionamiento de asignaciones. La tensión de suministro resultante recorta el potencial de crecimiento de los LEDs automotrices e industriales de alta confiabilidad dentro del mercado de chips LED de Estados Unidos.

Alto Gasto de Capital para Equipos de Transferencia Masiva de Micro-LED

Los rendimientos de transferencia de micro-LED estándar de la industria del 99,9999% requieren plataformas de láser de excímeros o moduladores espaciales de luz que cada uno supera los USD 30 millones por línea y exigen condiciones de sala limpia a nivel de micras. Los aranceles de EE. UU. impuestos a principios de 2025 sobre equipos de fotónica de precisión añadieron costos y llevaron a los proveedores a trasladar el ensamblaje al extranjero o a socios nacionales, extendiendo los ciclos de adquisición y los perfiles de costo total instalado. Estas condiciones económicas retrasan a los nuevos participantes y empujan a los fabricantes de pantallas establecidos a asegurar acuerdos de exclusividad con los proveedores de equipos, restringiendo la difusión más amplia de la tecnología micro-LED. Hasta que las líneas totalmente automatizadas y de alto rendimiento alcancen la madurez comercial, la barrera de capital limitará las tasas de penetración de mercado a corto plazo, moderando la contribución del micro-LED al mercado de chips LED de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Chip LED: Los LEDs Convencionales Anclan el Volumen, el Micro-LED Impulsa el Crecimiento Premium

Los emisores convencionales retuvieron el 83,45% de la participación del mercado de chips LED de Estados Unidos en 2025, reflejando el dominio en troffers, alumbrado público y lámparas de modernización. En paralelo, las arquitecturas mini-LED y micro-LED se expandieron a una CAGR del 11,28%, desbloqueando puntos de precio premium en retroiluminación de televisores, faros adaptativos y microdisplays de realidad aumentada de visión cercana. El GaN vertical está emergiendo como una tecnología puente, duplicando la capacidad de manejo de corriente por dado, permitiendo la reducción del tamaño de las luminarias y mejorando el rendimiento térmico en módulos de alta potencia.

La afluencia de retroiluminaciones mini-LED RGB, con cada televisor integrando hasta 30.000 dados, aumenta notablemente el contenido en dólares de los chips incluso cuando los precios por lumen caen, contrarrestando efectivamente la mercantilización en la iluminación general. Para los micro-LEDs, los obstáculos de transferencia masiva persisten, pero los programas piloto en aviónica de defensa y dispositivos portátiles premium están validando las métricas de confiabilidad. Los proveedores nacionales que combinan la clasificación a nivel de oblea con la conversión de color propietaria sin puntos cuánticos están posicionados para capturar las primeras victorias de diseño. En conjunto, la coexistencia de LEDs convencionales de alto volumen y nodos de micro-LED de rápido crecimiento diversifica los flujos de ingresos y protege al mercado de chips LED de Estados Unidos contra la ciclicidad de un solo segmento.

Por Material Semiconductor: El Dominio del GaN se Encuentra con la Especialización del AlGaInP

Los dispositivos GaN e InGaN representaron el 82,67% del mercado de chips LED de Estados Unidos en 2025 y siguen siendo fundamentales para las emisiones blancas, azules y verdes. Los continuos avances en epitaxia, incluidas las orientaciones semipolar y los pozos cuánticos ricos en indio, impulsan la eficiencia cuántica externa por encima del 80% para los productos premium. Los emisores AlGaInP registraron una CAGR del 11,78%, impulsados por las lámparas traseras automotrices, los letreros de mensajes variables y las luminarias hortícolas sintonizadas a la radiación fotosintéticamente activa.

Los chips GaN UV-C emergentes apuntan a la esterilización hospitalaria y al tratamiento municipal del agua, con vidas útiles proyectadas más allá de las 20.000 horas a 265 nm. En el lado rojo, los LEDs AlGaInP de película delgada con reflector de Bragg distribuido superan el 50% de eficiencia cuántica externa, alineándose con la demanda de agricultura en entornos controlados para iluminación de floración de rojo profundo. La diversificación estratégica de materiales, por tanto, refuerza la garantía de suministro y amplía el alcance de las aplicaciones en todo el mercado de chips LED de Estados Unidos.

Por Aplicación: La Iluminación General Lidera, el Sector Automotriz se Acelera

Los despliegues de iluminación general todavía representaron el 47,89% de la participación del mercado de chips LED de Estados Unidos en 2025, respaldados por modernizaciones impulsadas por reembolsos en oficinas, almacenes y alumbrado público. Sin embargo, la iluminación automotriz lleva el testigo del crecimiento a una CAGR del 12,21% para 2026-2031, gracias a los faros pixelados, los indicadores de giro dinámicos y los módulos de ambiente interior.

Las aplicaciones de retroiluminación y pantallas también aprovechan las matrices mini-LED de alta densidad, y los microdisplays de realidad aumentada están comenzando a reservar volúmenes de muestras de ingeniería. Los nichos especializados, incluida la desinfección UV-C y la horticultura, ofrecen márgenes de beneficio desproporcionados a pesar de una menor demanda unitaria. El mosaico de aplicaciones en expansión asegura una exposición diversificada al mercado final para los participantes en el mercado de chips LED de Estados Unidos.

Análisis Geográfico

California, Nueva York, Illinois y Texas representan colectivamente más de la mitad de la actividad de modernización impulsada por reembolsos, estimulada por estrictos códigos de eficiencia energética en edificios e incentivos de rendimiento de las empresas de servicios públicos. La aplicación del Título 24 en California y el mandato de actualización de iluminación de la ciudad de Nueva York en 2025 catalizaron oleadas inmediatas de adquisiciones, mientras que los reembolsos basados en el rendimiento de ComEd en Illinois fomentan las instalaciones de troffers. La alta densidad de población, junto con las culturas de adopción temprana, garantiza un rendimiento continuo de modernización, anclando la demanda de LEDs convencionales en el mercado de chips LED de Estados Unidos.

La demanda de chips automotrices se concentra a lo largo del Medio Oeste, Michigan y Ohio, y en los estados del sur como Tennessee, Alabama y Carolina del Sur, donde los fabricantes de equipos originales y los proveedores de primer nivel ensamblan vehículos equipados con faros de haz adaptativo. El financiamiento de Wolfspeed permite una instalación de obleas en Carolina del Norte con el objetivo de localizar el suministro de sustratos de carburo de silicio para LEDs de grado automotriz, complementando los incentivos de la Ley CHIPS federal. Esa alineación regional acorta los ciclos logísticos para los programas de vehículos que cada vez más especifican contenido nacional.

Los corredores tecnológicos del Noroeste del Pacífico y del Noreste están liderando la investigación y desarrollo de micro-LED a medida que las universidades y los contratistas de defensa persiguen pantallas portátiles de alta densidad de píxeles. El contrato de micropantallas del Departamento de Defensa de Kopin ancla una línea piloto en Massachusetts, mientras que las empresas emergentes sin fábrica de la Costa Oeste se asocian con fundiciones de Oregón para la integración vertical RGB. La agricultura en entornos controlados en Arizona y Colorado completa la demanda geográfica al realizar pedidos constantes de matrices rojo-azul optimizadas para la agricultura vertical de alto rendimiento. En conjunto, estos motores regionales sostienen un patrón de crecimiento equilibrado en todo el mercado de chips LED de Estados Unidos.

Panorama Competitivo

Los proveedores de primer nivel ams-OSRAM, Nichia, Samsung Electronics, LG Innotek y Lumileds mantuvieron una participación de mercado significativa en 2025, aprovechando los procesos de epitaxia, empaque y fósforo integrados verticalmente para asegurar programas automotrices y de pantallas. La adquisición planificada de Lumileds por parte de San'an Optoelectronics traerá a un actor chino de obleas a la cadena de suministro automotriz de EE. UU., lo que podría intensificar la competencia de precios incluso cuando las revisiones regulatorias evalúan las implicaciones de seguridad nacional.

La aplicación de la propiedad intelectual sigue siendo fundamental. ams-OSRAM y Nichia renovaron su licencia cruzada en 2025 para abarcar los faros matriciales, fortaleciendo las barreras de entrada para los rivales emergentes. Por el contrario, la demanda de Everlight en 2026 contra Seoul Semiconductor subraya el entorno litigioso que rodea a los paquetes de chip invertido, señalando que los costos legales son una constante para cualquier aspirante que busque capturar sockets automotrices de alto valor.

Las hojas de ruta tecnológicas destacan los sustratos GaN verticales, los avances en la transferencia masiva de micro-LED y las líneas de desinfección UV-C. Q-Pixel afirma altos rendimientos de transferencia en dados de 10 µm, una innovación que, si se escala, podría remodelar el segmento de pantallas premium. Los programas especializados de carburo de silicio de Wolfspeed apuntan a la iluminación todoterreno de alta temperatura, mientras que onsemi apunta a las economías de GaN sobre silicio de 200 mm. Estas apuestas diferenciadas diversifican los flujos de ingresos y ayudan a los actores establecidos a defender su participación dentro del mercado de chips LED de Estados Unidos.

Líderes de la Industria de Chips LED de Estados Unidos

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Ennostar presentó su Plataforma de Iluminación LED Automotriz Pixelada con LEDs Slim Core de 60 µm para haces de conducción adaptativos, dirigida a proveedores de primer nivel.

- Marzo de 2026: Coherent Corp. presentó láseres de fosfuro de indio de 400 mW para óptica co-empaquetada mientras aumentaba la producción de obleas de InP de 6 pulgadas en su fábrica de Sherman, Texas.

- Febrero de 2026: Everlight Electronics presentó una demanda por infracción de patentes contra Seoul Semiconductor en Texas por procesos de empaque de chip invertido.

- Enero de 2026: Los televisores mini-LED RGB dominaron el CES 2026, con envíos proyectados por encima de los 20 millones de unidades en medio de afirmaciones de brillo máximo de 10.000 nits.

Alcance del Informe del Mercado de Chips LED de Estados Unidos

El Informe del Mercado de Chips LED de Estados Unidos está Segmentado por Tecnología de Chip LED (LEDs Convencionales, Mini-LED y Micro-LED), Material Semiconductor (GaN/InGaN, AlGaInP y Otros Materiales Semiconductores) y Aplicación (Iluminación General, Automotriz, Retroiluminación/Pantallas, Electrónica de Consumo e Iluminación Industrial/Especializada). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| LEDs Convencionales |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Otros Materiales Semiconductores |

| Iluminación General |

| Automotriz |

| Retroiluminación / Pantallas |

| Electrónica de Consumo |

| Iluminación Industrial / Especializada |

| Por Tecnología de Chip LED | LEDs Convencionales |

| Mini-LED | |

| Micro-LED | |

| Por Material Semiconductor | GaN / InGaN |

| AlGaInP | |

| Otros Materiales Semiconductores | |

| Por Aplicación | Iluminación General |

| Automotriz | |

| Retroiluminación / Pantallas | |

| Electrónica de Consumo | |

| Iluminación Industrial / Especializada |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de chips LED de Estados Unidos entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 8,32%, aumentando de USD 7,17 mil millones en 2026 a USD 10,69 mil millones en 2031.

¿Qué tecnología domina actualmente los envíos de chips LED en EE. UU.?

Los LEDs convencionales de GaN sobre zafiro representaron el 83,45% de la participación de mercado en 2025, impulsados por las modernizaciones de iluminación general de alto volumen.

¿Cuál es la aplicación de mayor crecimiento más atractiva para los proveedores de chips?

La iluminación exterior automotriz es la de más rápido crecimiento con una CAGR del 12,21%, gracias a los faros adaptativos pixelados que aumentan drásticamente el número de chips por vehículo.

¿Cómo influyen los incentivos federales en la demanda de chips?

Las deducciones fiscales de la Sección 179D y los amplios reembolsos de las empresas de servicios públicos acortan los períodos de recuperación, sosteniendo altos volúmenes de modernización que absorben miles de millones de LEDs convencionales anualmente.

¿Qué sistema de materiales está ganando terreno más allá del GaN?

Los chips AlGaInP se están expandiendo a una CAGR del 11,78%, respaldados por las lámparas traseras automotrices y la iluminación hortícola que requieren longitudes de onda rojo-ámbar.

¿Qué región ofrece la mayor oportunidad impulsada por reembolsos?

Las estrictas normas del Título 24 de California, junto con los sólidos programas de las empresas de servicios públicos, la convierten en el mayor mercado estatal individual para modernizaciones LED de alta eficacia.

Última actualización de la página el: