Tamaño y Participación del Mercado de Emisores y Receptores Infrarrojos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

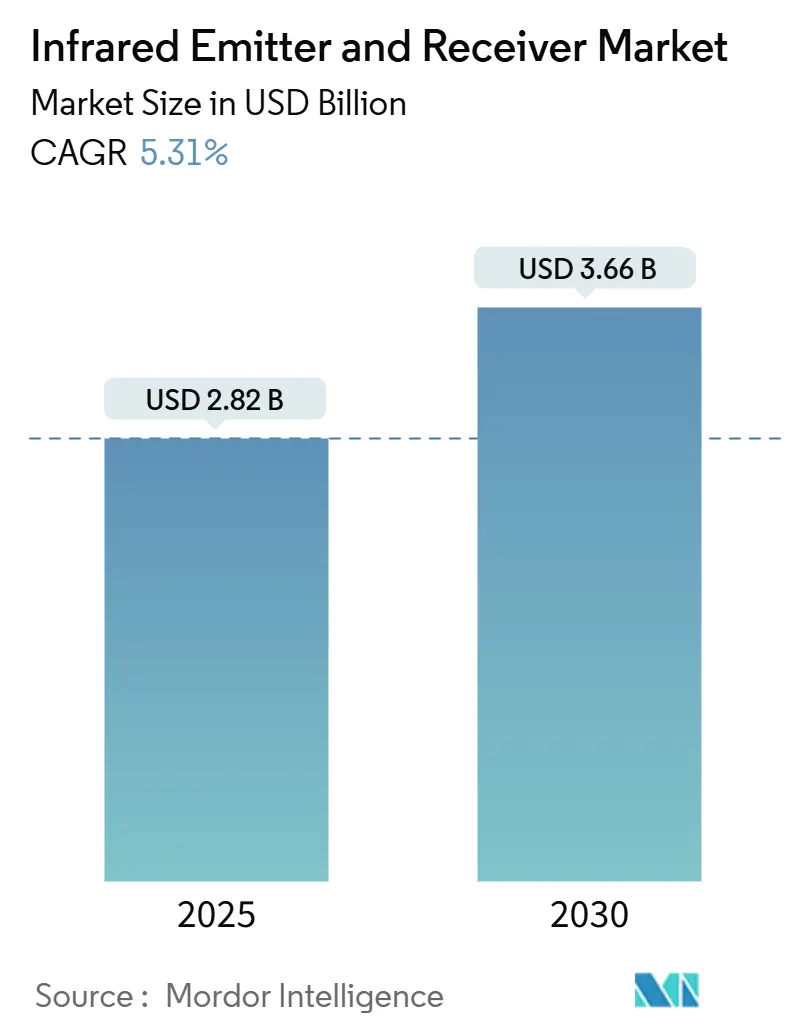

| Tamaño del Mercado (2025) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emisores y Receptores Infrarrojos por Mordor Intelligence

El tamaño del mercado de emisores y receptores infrarrojos alcanzó USD 2,82 mil millones en 2025 y se proyecta que aumente a USD 3,66 mil millones en 2030, lo que representa una CAGR del 5,31%. Este crecimiento sostenido refleja la exitosa migración del sector desde roles de detección de nicho hacia una implementación amplia en seguridad automotriz, electrónica de consumo y automatización de fábricas. La adopción impulsada por regulaciones de cámaras térmicas en vehículos nuevos, la demanda continua de teléfonos inteligentes con capacidades de captura de profundidad 3D y la expansión de programas de mantenimiento predictivo en plantas de producción son los principales impulsores. Las reducciones de costos en sensores de infrarrojo cercano, combinadas con victorias de diseño para láseres de cavidad vertical de emisión superficial (VCSEL) compactos, fomentan ciclos de diseño más rápidos en interfaces de gestos e inicios de sesión biométricos. Mientras tanto, el creciente financiamiento de capital de riesgo para plataformas de agricultura inteligente y observación espacial añade nueva demanda de uso final, reforzando una perspectiva de demanda resiliente a lo largo de los ciclos económicos.

Conclusiones Clave del Informe

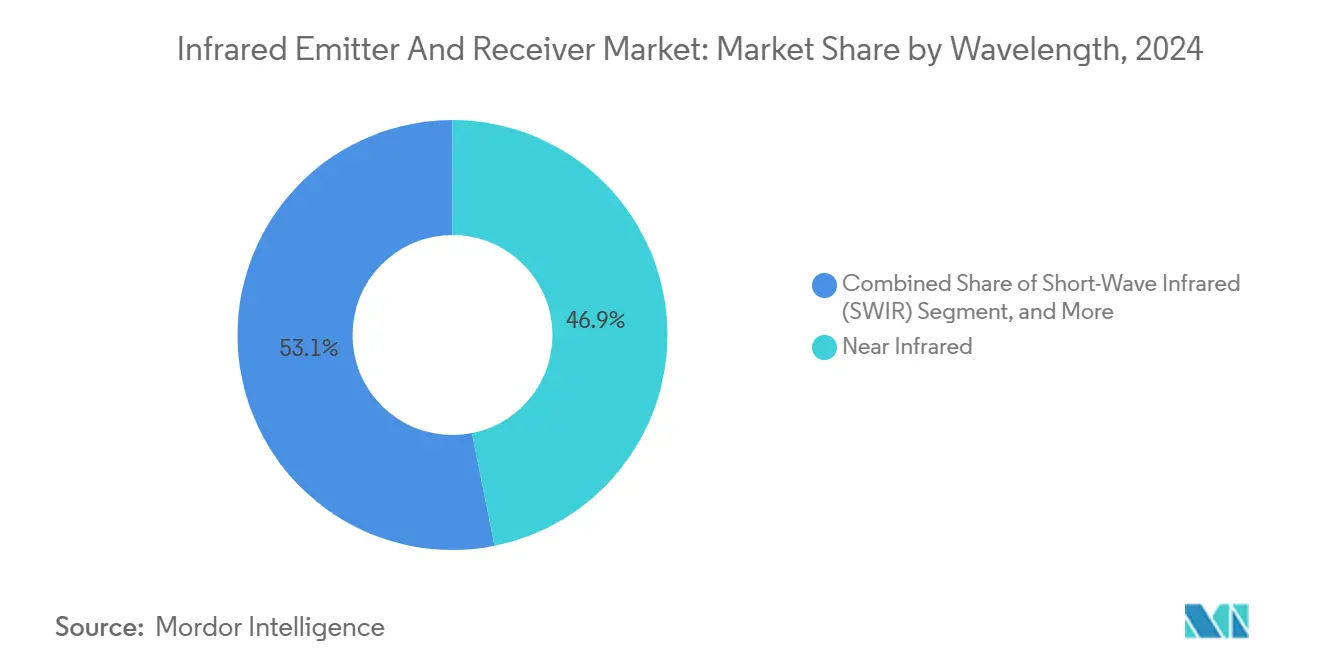

- Por longitud de onda, el infrarrojo cercano lideró con una participación de ingresos del 46,87% en 2024, mientras que se prevé que el infrarrojo de onda corta se expanda a una CAGR del 6,07% hasta 2030.

- Por componente, los emisores infrarrojos mantuvieron el 61,79% de la participación del mercado de emisores y receptores infrarrojos en 2024; se proyecta que los receptores crezcan a una CAGR del 5,69% hasta 2030.

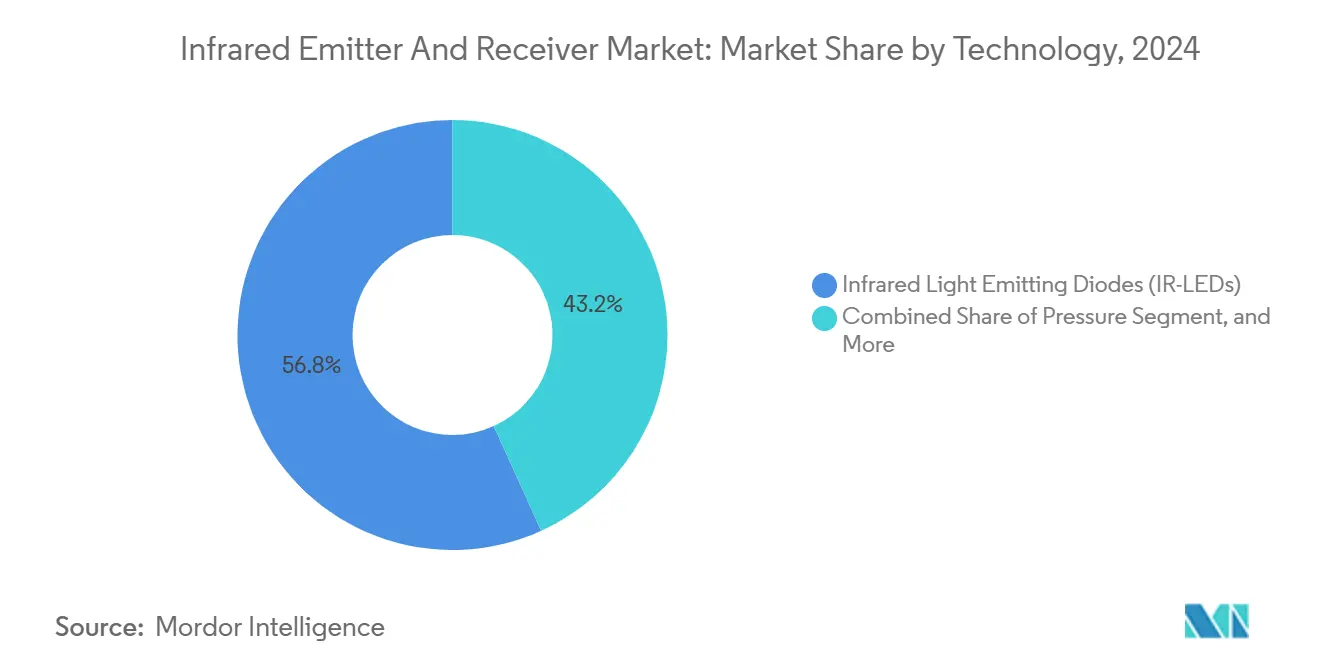

- Por tecnología, las soluciones de diodos emisores de luz comandaron el 56,78% del tamaño del mercado de emisores y receptores infrarrojos, y se proyecta que los diodos láser avancen a una CAGR del 5,89% hasta 2030.

- Por aplicación, la electrónica de consumo capturó el 35,83% de los ingresos de 2024, mientras que las aplicaciones automotrices se están acelerando a una CAGR del 6,13% hasta 2030.

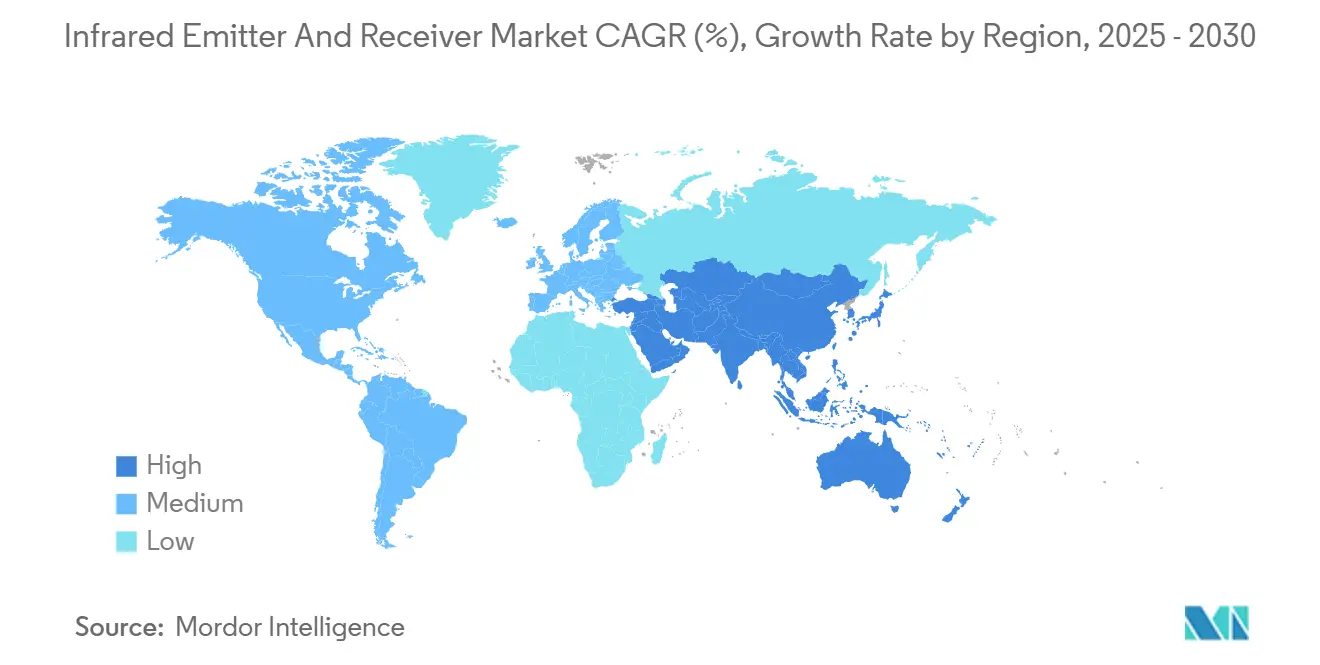

- Por geografía, Asia Pacífico representó el 42,37% de la facturación de 2024, mientras que Oriente Medio está preparado para crecer más rápido a una CAGR del 5,91% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Emisores y Receptores Infrarrojos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción en Sistemas Avanzados de Asistencia al Conductor (ADAS) | +1.8% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Proliferación del Control por Gestos en Electrónica de Consumo | +1.2% | Global, concentrado en centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Detección 3D en Teléfonos Inteligentes | +1.0% | Global, expansión desde segmentos premium hacia segmentos de gama media | Corto plazo (≤ 2 años) |

| Mayor Automatización Industrial y Robótica | +0.9% | Núcleo en Asia Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Emergente del Monitoreo de Agricultura Inteligente | +0.3% | Global, con adopción temprana en regiones de agricultura de precisión | Largo plazo (≥ 4 años) |

| Crecientes Inversiones en Vigilancia Infrarroja Espacial | +0.2% | América del Norte, Europa, naciones selectas de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en Sistemas Avanzados de Asistencia al Conductor (ADAS)

Las cámaras infrarrojas ahora sustentan las funciones de monitoreo del conductor y detección de peatones requeridas bajo el Reglamento General de Seguridad Europeo, que entró en vigor a mediados de 2024. Los fabricantes de automóviles integran imágenes térmicas de onda larga que pueden reconocer peatones o animales a una distancia de 300 m, apoyando niveles más altos de autonomía y mejorando la seguridad en la conducción nocturna.[1]Comisión Europea, "Revisión del Reglamento General de Seguridad para Vehículos de Motor," ec.europa.eu Las flotas de vehículos pesados en América del Norte instalan sensores térmicos de forma retroactiva para cumplir con las próximas normas federales sobre ángulos muertos. Los proveedores de tecnología agrupan emisores VCSEL y receptores CMOS en módulos de paquete único, reduciendo los tiempos de integración para los proveedores de primer nivel. A medida que las actualizaciones de software inalámbricas desbloquean nuevos análisis de firmas de calor, los fabricantes de equipos originales tratan las matrices infrarrojas como redundancia esencial junto con el radar y el lidar. El impulso de hardware resultante proporciona el mayor aumento de impulsor único al mercado de emisores y receptores infrarrojos.

Proliferación del Control por Gestos en Electrónica de Consumo

Las marcas de teléfonos inteligentes y tabletas incorporan módulos compactos de tiempo de vuelo infrarrojos que registran comandos de desplazamiento y movimiento de mano, abordando casos de uso sensibles a la higiene en quioscos públicos y entornos médicos. La matriz TrueDepth de Apple perfecciona la precisión de Face ID al combinar emisores de doble longitud de onda con receptores de mayor resolución, ampliando el rango de detección efectivo mientras reduce el consumo de energía.[2]Apple, "AVFoundation Camera and Media Capture," developer.apple.com Las consolas de videojuegos y los controles remotos de televisores inteligentes ahora dependen de pares emisor-receptor para habilitar el control de volumen en el aire. Los proveedores de módulos reportan una precisión de profundidad inferior a 0,1 mm en nuevas piezas VCSEL de 940 nm, lo que permite que dispositivos del tamaño de un reloj añadan gestos de pellizco y zoom. Los rápidos ciclos de diseño en los centros de fabricación por contrato de Asia Pacífico sostienen una fuerte demanda a corto plazo de componentes de alto volumen.

Expansión de la Detección 3D en Teléfonos Inteligentes

Los fabricantes de teléfonos de gama alta han impulsado la detección infrarroja de luz estructurada y tiempo de vuelo hacia la adopción masiva, y la curva de costos ahora respalda el despliegue en modelos de gama media. Los mapas de profundidad infrarrojos mejoran la fotografía de retrato, la colocación de objetos en realidad aumentada y la velocidad de autoenfoque láser, particularmente en condiciones de poca luz.[3]Springer Nature, "Detección de Tiempo de Vuelo para Aplicaciones Móviles," nature.com Las matrices de doble longitud de onda combinan tecnología de infrarrojo cercano para el desbloqueo biométrico con tecnología de infrarrojo de onda corta para la discriminación de materiales, lo que permite la detección de falsificaciones en flujos de trabajo de pagos móviles. La integración con procesadores neuronales en el dispositivo produce una latencia inferior a 50 ms para la percepción de profundidad. A medida que los proveedores de sensores transicionan a arquitecturas de obleas apiladas, las reducciones en el costo unitario acelerarán la difusión de estos componentes en las categorías de tabletas y portátiles, aumentando así los volúmenes generales de componentes.

Mayor Automatización Industrial y Robótica

La adopción de termografía infrarroja en plantas de producción ha reducido el tiempo de inactividad no planificado hasta en un 30% en industrias que van desde acerías hasta fábricas de semiconductores. Los robots colaborativos dependen de anillos infrarrojos de detección de proximidad para detectar la presencia humana y ralentizar dinámicamente los movimientos, facilitando celdas de trabajo compartidas sin jaulas. Las estaciones de control de calidad despliegan cámaras de infrarrojo de onda corta para inspeccionar obleas de silicio en busca de vacíos subsuperficiales que la óptica visible no puede revelar. A medida que avanzan los planes de expansión de capacidad global para plantas de baterías de vehículos eléctricos, la demanda de mapeo térmico sin contacto en gigafábricas fortalece las perspectivas de crecimiento a mediano plazo para el mercado de emisores y receptores infrarrojos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sensores de Infrarrojo de Onda Corta | -0.8% | Global, que afecta particularmente a los mercados sensibles al precio | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Semiconductores Compuestos | -0.6% | Global, concentrado en las cadenas de suministro de Asia Pacífico | Corto plazo (≤ 2 años) |

| Estrictos Controles de Exportación sobre Componentes de Infrarrojo de Doble Uso | -0.4% | Comercio internacional, restricciones tecnológicas entre Estados Unidos y China | Largo plazo (≥ 4 años) |

| Desafíos de Gestión Térmica en Paquetes Miniaturizados | -0.3% | Global, que afecta a aplicaciones móviles y portátiles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sensores de Infrarrojo de Onda Corta

Los sustratos de InGaAs cuestan más de USD 2.000 por oblea, y las tasas de rendimiento inferiores al 70% inflan los precios de los detectores terminados, dejando las soluciones de onda corta fuera del alcance de los dispositivos de consumo sensibles al presupuesto. Como resultado, la adopción sigue estando en gran medida restringida a la inspección de visión artificial e instrumentos científicos donde el rendimiento supera al precio. Las iniciativas de las fundiciones para la transición de líneas de obleas de 100 mm a 150 mm han comenzado, pero no se espera que reduzcan materialmente los costos antes de 2027. Por lo tanto, es probable que la brecha de precios frente a los sensores de infrarrojo cercano basados en silicio suprima parte del potencial alcista del mercado de emisores y receptores infrarrojos durante el período de pronóstico.

Interrupciones en la Cadena de Suministro de Semiconductores Compuestos

Las restricciones a la exportación de galio y germanio impuestas por China en 2024 restringieron los suministros de materias primas esenciales para diodos y detectores infrarrojos. La concentración de producción de galio por encima del 80% en un solo país deja a las fábricas occidentales expuestas a picos de tiempo de entrega de varios trimestres y aumentos de precios al contado. Si bien las empresas japonesas y europeas están construyendo circuitos de reciclaje para capturar galio de desechos de diodos emisores de luz, el tonelaje significativo no llegará al mercado antes de 2026. Cualquier escalada geopolítica prolongada podría retrasar aún más los envíos, lo que llevaría a los fabricantes de equipos originales a buscar fuentes duales o rediseñar productos en torno a longitudes de onda alternativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Longitud de Onda: Los Diseños Multiespectrales Aceleran las Mejoras de Rendimiento

El infrarrojo cercano representó USD 1,32 mil millones del tamaño del mercado de emisores y receptores infrarrojos en 2024, representando una participación de ingresos del 46,87%, gracias a su integración perfecta con detectores CMOS de silicio de bajo costo. La electrónica de consumo favorece el infrarrojo cercano para la detección de proximidad debido a su menor consumo de energía y su ecosistema maduro de circuitos integrados controladores. Sin embargo, los ingresos del infrarrojo de onda corta están en camino de crecer a una CAGR del 6,07% hasta 2030, impulsados por líneas de visión artificial y clasificación de alimentos que se benefician de una mayor penetración de materiales y una menor dispersión atmosférica.

El infrarrojo de onda media mantiene tracción en la detección de fugas de gas e imágenes militares, aprovechando la ventana atmosférica de 3-5 µm para claridad de largo alcance. El infrarrojo de onda larga continúa sirviendo al diagnóstico de edificios y la termografía médica. Los fabricantes de automóviles adoptan cada vez más diseños de doble banda, combinando monitores de cabina de infrarrojo cercano con cámaras externas de onda larga en módulos de sensores consolidados. Este giro multiespectral diversifica los flujos de ingresos de los proveedores y ancla la demanda a largo plazo para el mercado de emisores y receptores infrarrojos.

Por Componente: La Sensibilidad de Detección Impulsa la Adopción de Receptores

Los emisores representaron el 61,79% de las ventas de 2024, subrayando su ubicuidad en cada cadena de detección activa. Las matrices VCSEL, los diodos láser de emisión lateral y los diodos emisores de luz de alta potencia proporcionan luz estructurada, alcance seguro para los ojos y señales básicas de proximidad en dispositivos de consumo e industriales. Sin embargo, los envíos de receptores se están expandiendo a una CAGR del 5,69% a medida que los usuarios finales buscan mayores rangos de detección y mayor precisión de profundidad.

Los proveedores de fotodiodos están impulsando mejoras de eficiencia cuántica más allá del 85%, mientras que los fotodiodos de avalancha ofrecen factores de ganancia superiores a 100 para lidar de largo alcance y aplicaciones de vigilancia. Las matrices de plano focal basadas en CMOS reducen el costo por píxel, lo que permite que las cámaras térmicas de mano se vendan al por menor por menos de USD 300. A medida que el procesamiento de señales se traslada al chip, el espacio en la placa se reduce, lo que permite nuevos factores de forma en gafas inteligentes y dispositivos portátiles, lo que a su vez refuerza el mercado de emisores y receptores infrarrojos.

Por Tecnología: El Impulso de los Diodos Láser se Consolida en Dominios de Precisión

Los diodos emisores de luz aseguraron una participación de ingresos del 56,78% en 2024, favorecidos por su bajo costo en iluminación de inundación y detección de propósito general. Sin embargo, los diodos láser son la tecnología de más rápido crecimiento con una CAGR del 5,89%, impulsados por lidar de estado sólido, alcance seguro para los ojos y dirección de haz coherente en robótica industrial. Los fotodiodos siguen siendo indispensables en el lado receptor, con nuevos diseños de iluminación posterior que duplican la sensibilidad en la banda de 940 nm.

Los fototransistores, aunque de nicho, siguen siendo relevantes en bienes de consumo de bajo presupuesto que requieren ganancia en el dispositivo sin necesidad de amplificadores externos. Los sensores CMOS integran captura multiespectral junto con aceleradores de aprendizaje profundo en el chip, proporcionando análisis en el borde que reducen la latencia a nivel de sistema. El impulso hacia módulos de detección de profundidad de un solo chip refuerza un cambio tecnológico que se espera que sostenga el mercado de emisores y receptores infrarrojos hasta 2030.

Por Aplicación: El Sector Automotriz Gana Terreno Mientras la Electrónica de Consumo se Consolida

La electrónica de consumo mantuvo la mayor asignación en 2024, con el 35,83% de los ingresos globales, abarcando matrices Face ID para teléfonos inteligentes, sensores de gestos para tabletas y detectores de privacidad para portátiles. El segmento se beneficia de volúmenes anuales de miles de millones de unidades, ciclos de diseño sincronizados y rápida miniaturización. Sin embargo, el sector automotriz está en camino de superar a todos los demás sectores verticales con una CAGR del 6,13% hasta 2030, ya que los reguladores exigen el monitoreo de la atención del conductor y las plataformas de conducción autónoma demandan redundancia térmica.

La automatización industrial representa un sólido tercer pilar, empleando cámaras infrarrojas para el mantenimiento predictivo y la robótica de clasificación de plásticos. En el sector sanitario, los termómetros sin contacto y las herramientas de evaluación de cicatrización de heridas aprovechan las matrices de onda larga para evitar riesgos de infección. Los despliegues de seguridad y ciudades inteligentes emplean cámaras multiespectrales para la protección perimetral y el monitoreo del tráfico. Los proyectos piloto emergentes de agricultura inteligente en América del Norte y América Latina prueban la detección del estrés de los cultivos mediante imágenes de onda corta, presagiando un flanco de ingresos adicional para el mercado de emisores y receptores infrarrojos.

Análisis Geográfico

Asia Pacífico capturó el 42,37% de los ingresos globales en 2024, en gran parte debido a que China, Corea del Sur y Taiwán albergan fundiciones integradas que fabrican emisores, detectores y circuitos integrados controladores bajo un mismo techo. La proximidad de los fabricantes de equipos originales de teléfonos inteligentes a los proveedores de componentes acorta los ciclos de diseño y reduce los costos logísticos, reforzando la fidelidad regional. Los subsidios gubernamentales en el programa "Fabricado en China 2025" de China y el "Cinturón K-Semiconductor" de Corea del Sur continúan atrayendo inversiones hacia fábricas de semiconductores compuestos que sustentan el mercado de emisores y receptores infrarrojos.

América del Norte y Europa siguen siendo líderes tecnológicos, con énfasis en la seguridad automotriz premium, la inteligencia, vigilancia y reconocimiento de defensa y los despliegues de la Industria 4.0. La demanda en Estados Unidos se beneficia de la adquisición pública de imágenes térmicas para la vigilancia fronteriza, mientras que los fabricantes de automóviles europeos internalizan sensores de monitoreo de cabina para cumplir con los mandatos de seguridad de 2024. Esas regiones enfrentan vulnerabilidades en la cadena de suministro de galio e indio, intensificando su impulso hacia iniciativas de relocalización o relocalización amigable.

Oriente Medio es el mercado de más rápido crecimiento, con una CAGR del 5,91%, anclado por la Visión 2030 de Arabia Saudita y los planos de ciudades inteligentes de los Emiratos Árabes Unidos, que integran cámaras infrarrojas para la optimización del flujo de tráfico y la gestión eficiente de edificios. Las empresas de tecnología agrícola y minería de América del Sur despliegan imágenes de onda corta robustecidas para análisis del estrés de los cultivos y monitoreo del estado de los equipos. La adopción en África sigue siendo incipiente, pero el interés de los responsables de políticas en la seguridad de la infraestructura sugiere un aumento gradual hasta 2030. En conjunto, estas dinámicas regionales refuerzan una base de demanda diversificada para el mercado de emisores y receptores infrarrojos.

Panorama Competitivo

El mercado exhibe una concentración moderada, con los cinco principales proveedores controlando colectivamente aproximadamente el 55% de las ventas de 2024. OSRAM Opto Semiconductors, Hamamatsu Photonics y Vishay Intertechnology anclan el segmento de alta gama. Cada uno invierte fuertemente en líneas de semiconductores compuestos verticalmente integradas, apoyando la construcción de ventajas competitivas a través del conocimiento de procesos y la profundidad de patentes. Se espera que la expansión de la fábrica de OSRAM en Malasia eleve la producción de diodos emisores de luz de grado automotriz en un 40% para 2026, amortiguando así a los fabricantes de equipos originales contra la escasez de suministro. La adquisición de InfraTec por parte de Hamamatsu amplía su presencia europea en matrices térmicas, mientras que la nueva línea VCSEL de Vishay apunta directamente a unidades lidar para autonomía de Nivel 3.

Los competidores chinos, como II-VI Zhuhai, y los participantes surcoreanos, como Seoul Semiconductor, aprovechan los menores costos laborales y los ágiles ciclos de diseño para capturar victorias en electrónica de consumo sensible al precio. Los titulares occidentales responden ofreciendo diseños de referencia de pila completa que integran óptica, controladores y firmware, reduciendo así el tiempo de comercialización de los clientes. La diferenciación ahora gira en torno a la eficiencia energética, los paquetes miniaturizados y la resiliencia de la cadena de suministro en lugar de la resolución pura del sensor.

Las oportunidades permanecen abiertas en nichos desatendidos, como la agricultura inteligente, la vigilancia espacial y las imágenes de neurodiagnóstico. Los actores que puedan adaptar los procesos de obleas a longitudes de onda exóticas o integrar bloques de cómputo de inteligencia artificial en el borde están en posición de superar los promedios del sector. Es probable que continúe la actividad de fusiones y adquisiciones a medida que las empresas buscan cubrir brechas de capacidad, como lo evidencia el contrato de sensores térmicos de grado militar de Teledyne FLIR, que aprovecha las sinergias entre el diseño de plano focal y el ensamblaje a nivel de sistema.

Líderes de la Industria de Emisores y Receptores Infrarrojos

OSRAM Opto Semiconductors GmbH

Hamamatsu Photonics K.K.

Vishay Intertechnology, Inc.

Excelitas Technologies Corp.

LITE-ON Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hamamatsu Photonics estableció una asociación de USD 200 millones con BMW Group para co-desarrollar sensores de infrarrojo de onda corta para la plataforma autónoma de Nivel 4 del fabricante de automóviles, con el objetivo de un lanzamiento comercial en 2027 con un reconocimiento de objetos más sólido en condiciones meteorológicas adversas.

- Septiembre de 2025: OSRAM Opto Semiconductors aseguró un contrato de suministro de USD 180 millones de Tesla para entregar matrices de diodos emisores de luz infrarrojos de 940 nm para la actualización de hardware de conducción totalmente autónoma de la empresa, cubriendo funciones de monitoreo del conductor y detección de peatones exteriores.

- Agosto de 2025: Vishay Intertechnology completó su adquisición de USD 320 millones del especialista francés Sofradir EC, añadiendo líneas de detectores térmicos refrigerados y no refrigerados que amplían su cartera de imágenes de defensa e industriales.

- Julio de 2025: Seoul Semiconductor introdujo diodos emisores de luz infrarrojos de puntos cuánticos que aumentan la eficiencia en un 40% y reducen el costo de producción en un 25%, con producción en masa programada para el primer trimestre de 2026 tras exitosas pruebas piloto con los principales fabricantes de teléfonos inteligentes.

Alcance del Informe Global del Mercado de Emisores y Receptores Infrarrojos

| Infrarrojo Cercano (NIR) |

| Infrarrojo de Onda Corta (SWIR) |

| Infrarrojo de Onda Media (MWIR) |

| Infrarrojo de Onda Larga (LWIR) |

| Emisores Infrarrojos |

| Receptores Infrarrojos |

| Diodos Emisores de Luz Infrarrojos (IR-LED) |

| Diodos Láser Infrarrojos |

| Fotodiodos |

| Fototransistores |

| Sensores de Semiconductor de Óxido de Metal Complementario (CMOS) |

| Electrónica de Consumo |

| Automotriz |

| Automatización Industrial |

| Sector Sanitario |

| Seguridad y Vigilancia |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Longitud de Onda | Infrarrojo Cercano (NIR) | ||

| Infrarrojo de Onda Corta (SWIR) | |||

| Infrarrojo de Onda Media (MWIR) | |||

| Infrarrojo de Onda Larga (LWIR) | |||

| Por Componente | Emisores Infrarrojos | ||

| Receptores Infrarrojos | |||

| Por Tecnología | Diodos Emisores de Luz Infrarrojos (IR-LED) | ||

| Diodos Láser Infrarrojos | |||

| Fotodiodos | |||

| Fototransistores | |||

| Sensores de Semiconductor de Óxido de Metal Complementario (CMOS) | |||

| Por Aplicación | Electrónica de Consumo | ||

| Automotriz | |||

| Automatización Industrial | |||

| Sector Sanitario | |||

| Seguridad y Vigilancia | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de emisores y receptores infrarrojos?

El mercado global se situó en USD 2,82 mil millones en 2025 y se proyecta que alcance USD 3,66 mil millones en 2030.

¿Qué segmento está creciendo más rápido?

Las aplicaciones automotrices se están expandiendo a una CAGR del 6,13% hasta 2030, superando a todos los demás sectores verticales.

¿Por qué los sensores de infrarrojo de onda corta siguen siendo costosos?

Requieren sustratos de InGaAs costosos y sufren rendimientos de fabricación más bajos, manteniendo los precios unitarios elevados en relación con los detectores de infrarrojo cercano basados en silicio.

¿Qué región domina la producción?

Asia Pacífico posee el 42,37% de los ingresos globales gracias a la concentración de fabricación de semiconductores en China, Corea del Sur y Taiwán.

¿Cómo están afectando las regulaciones a la demanda?

Los mandatos europeos para sistemas de monitoreo del conductor y las próximas normas sobre ángulos muertos en América del Norte están impulsando una adopción acelerada de cámaras infrarrojas en vehículos.

¿Qué tendencia tecnológica está redefiniendo el diseño de productos?

El cambio hacia matrices VCSEL basadas en láser y el procesamiento de inteligencia artificial en el chip está permitiendo módulos más delgados con menor consumo de energía y capacidades de detección de profundidad más rápidas.

Última actualización de la página el: