Tamaño y Participación del Mercado de LED Flip-Chip

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

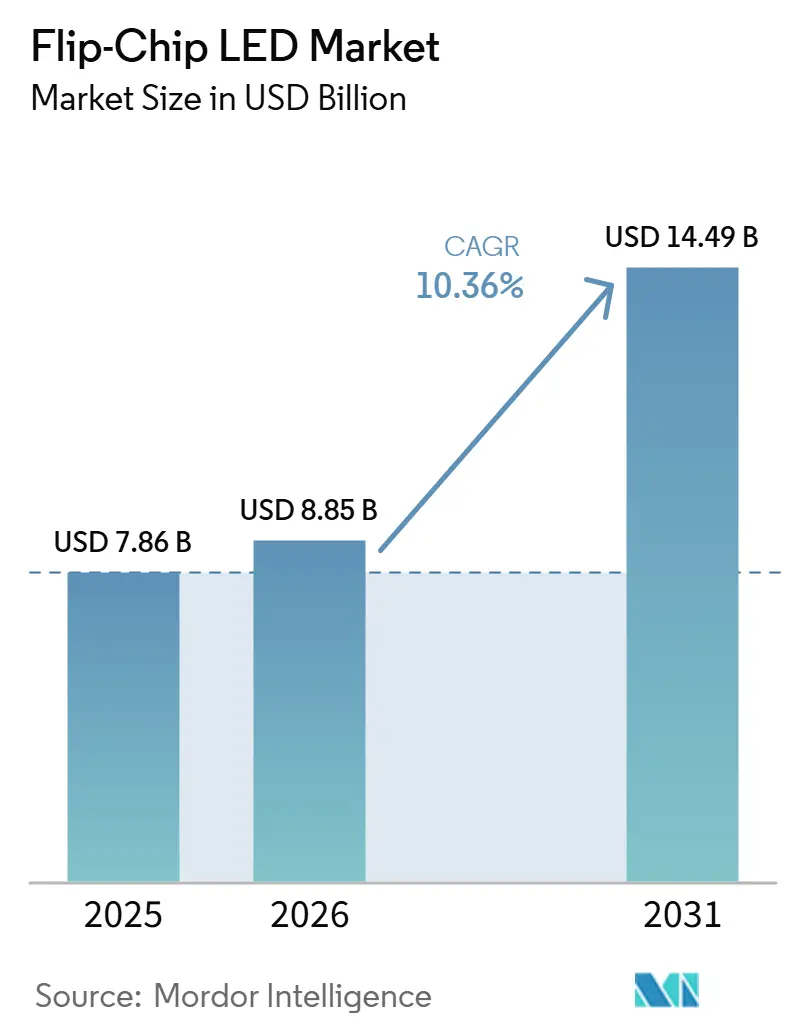

| Tamaño del Mercado (2026) | 8.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

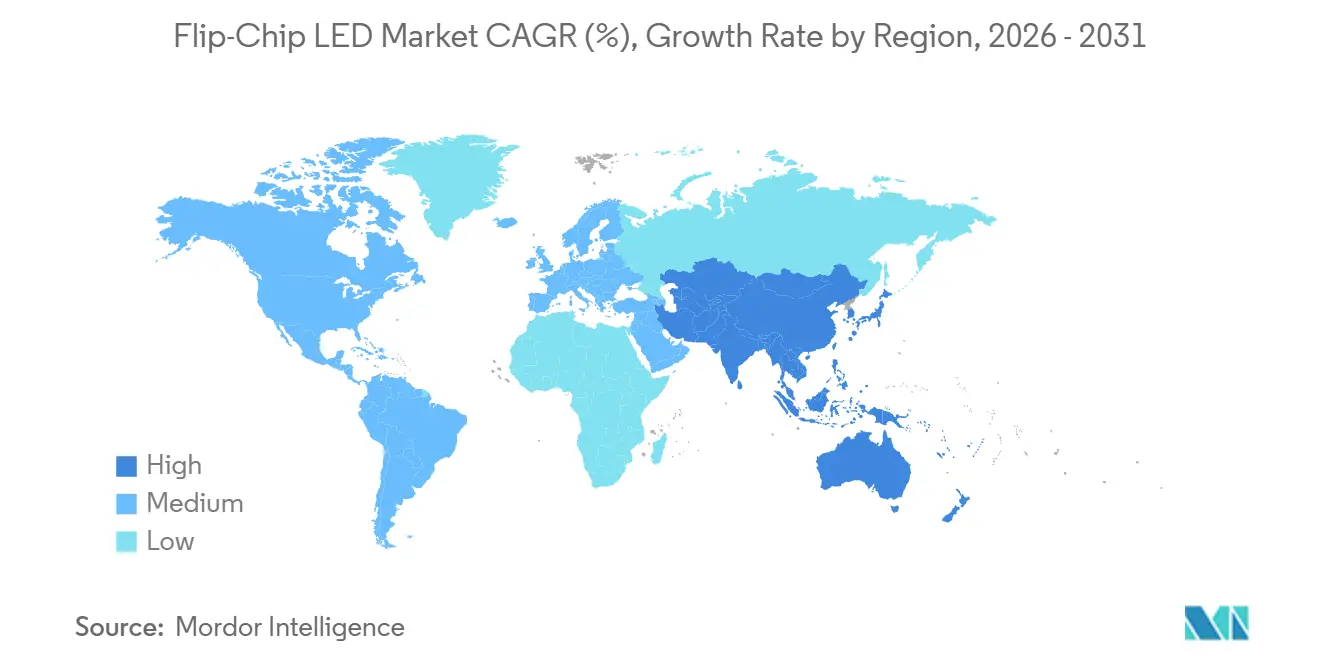

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

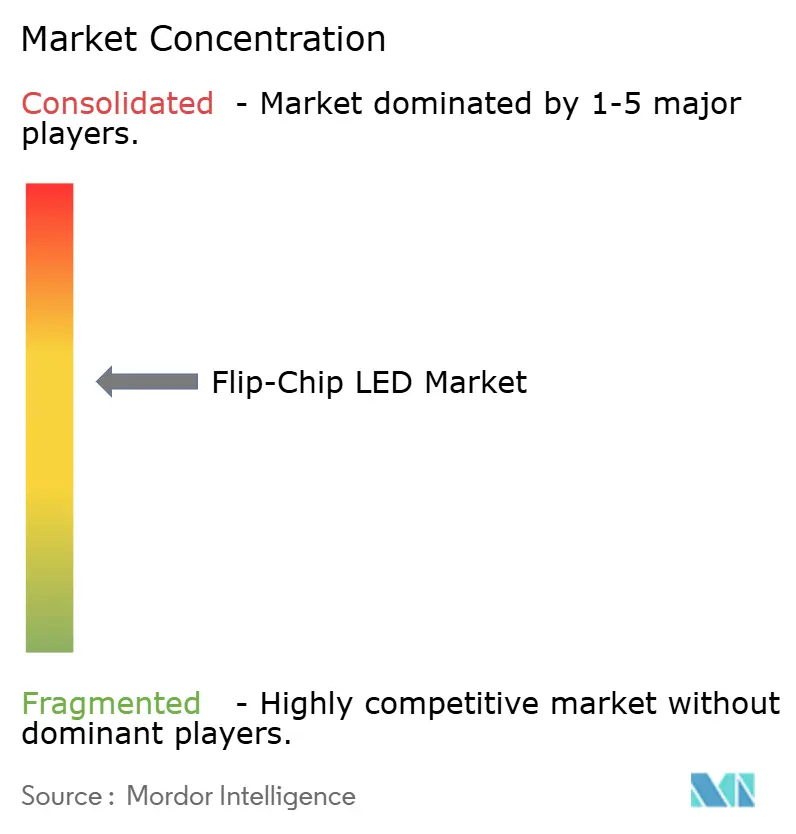

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LED Flip-Chip por Mordor Intelligence

Se espera que el tamaño del mercado de LED Flip-Chip aumente de USD 7,86 mil millones en 2025 a USD 8,85 mil millones en 2026 y alcance USD 14,49 mil millones en 2031, creciendo a una CAGR del 10,36% durante 2026-2031. La demanda sostenida de iluminación adaptativa automotriz, retroiluminación mini-LED en televisores y monitores de gran formato, y emisores especializados para defensa respalda esta trayectoria de crecimiento. La migración de los fabricantes de equipos originales hacia faros matriciales y unidades de retroiluminación con alto número de zonas ha validado la arquitectura flip-chip, ya que la eliminación de los hilos de conexión reduce la resistencia térmica y permite un espaciado más estrecho entre los chips. Los mandatos de eficiencia energética en Asia-Pacífico y Europa aceleran la adopción de la iluminación de estado sólido, mientras que las innovaciones en el envasado a nivel de oblea reducen el tiempo de ensamblaje y mejoran la economía unitaria para pantallas de alto volumen. Existe competencia por parte de GaN de película delgada vertical, sin embargo, los actores establecidos continúan favoreciendo las líneas flip-chip cuando la densidad luminosa, la tolerancia a impactos y la vida útil superan las primas de costo marginales.

Conclusiones Clave del Informe

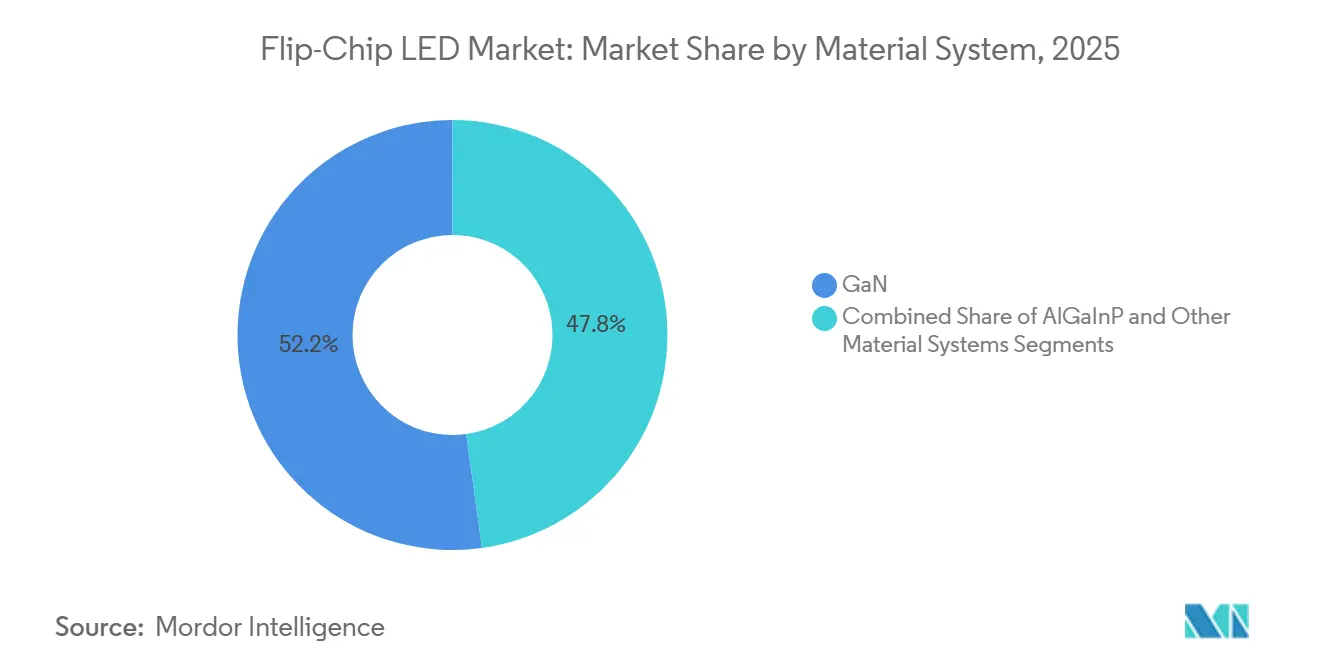

- Por sistema de material, el nitruro de galio capturó el 52,19% de los ingresos de 2025, mientras que se proyecta que los sistemas de materiales especializados ultravioleta e infrarrojo se expandan a una CAGR del 10,85% hasta 2031.

- Por longitud de onda, los dispositivos azules mantuvieron el 41,52% de la participación de ingresos de 2025, mientras que se prevé que los emisores verdes registren la CAGR más rápida del 10,91% entre 2026-2031.

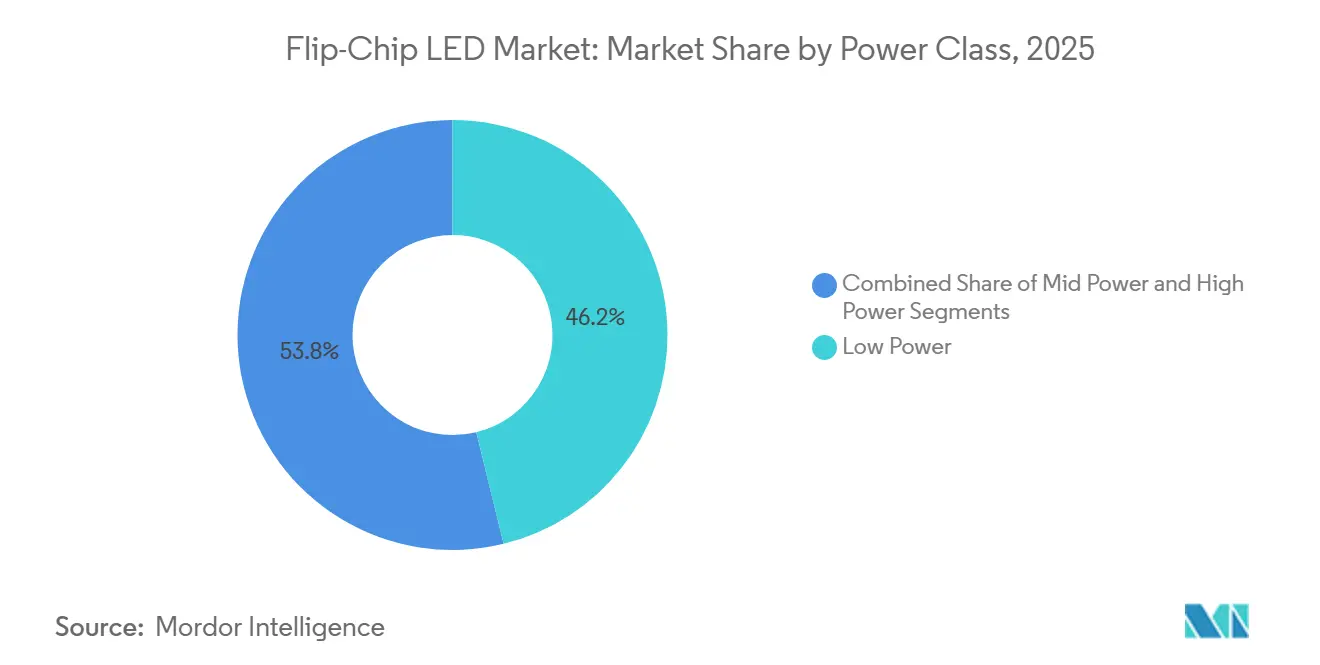

- Por clase de potencia, los paquetes de baja potencia representaron el 46,18% de los ingresos de 2025, aunque se espera que los paquetes de alta potencia superiores a 3 vatios crezcan a una CAGR del 11,27% durante el período de pronóstico.

- Por aplicación, la iluminación general lideró con el 44,39% de los ingresos de 2025, y la iluminación automotriz está posicionada para registrar la CAGR más alta del 11,06% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 42,72% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 11,14%, la más rápida a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de LED Flip-Chip

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de mini-LED en pantallas de gran formato | +2.8% | Global, núcleo en Asia-Pacífico con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida penetración en módulos de iluminación adaptativa automotriz | +2.5% | Global, Europa y América del Norte lideran la adopción regulatoria | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética en Asia-Pacífico y Europa | +1.9% | Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Menor costo total de propiedad frente a los LED de hilo de conexión | +1.4% | Global | Largo plazo (≥ 4 años) |

| Producción piloto de micro-LED que impulsa la demanda de flip-chip a nivel de oblea | +1.1% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Impulso de defensa y aeroespacial para emisores de montaje rígido de alta aceleración | +0.7% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Mini-LED en Pantallas de Gran Formato

La demanda de televisores y monitores premium ha migrado hacia la retroiluminación mini-LED de iluminación directa con más de 10.000 zonas de atenuación local, lo que impulsa un fuerte aumento en los envíos de chips flip-chip de alta densidad.[1]Display Industry Analysis, "Mini-LED Backlight Market 2025," displayindustryanalysis.com La eliminación de los hilos de conexión permite a los fabricantes posicionar los emisores más cerca entre sí, lo cual es fundamental cuando miles de chips pueblan un solo módulo. Las mejores rutas térmicas permiten que cada píxel opere a mayor corriente sin una depreciación temprana del flujo luminoso, lo que permite una luminancia máxima HDR superior a 2.000 nits. Los mini-LED flip-chip también reducen el grosor del módulo entre un 15-20%, lo que resulta en marcos más delgados y menores costos de envío. Estas ventajas refuerzan la posición de liderazgo del mercado de LED Flip-Chip en retroiluminación de pantallas premium.

Rápida Penetración en Módulos de Iluminación Adaptativa Automotriz

Los sistemas de haz de conducción adaptativo requieren matrices pixeladas que modulen emisores individuales en milisegundos, y el enlace flip-chip mantiene la densidad de corriente y el flujo de calor dentro de los compactos alojamientos de los faros. Los paquetes con certificación automotriz, como el LUXEON Altilon SMD-A, logran una intensidad luminosa superior a 1.200 lúmenes mientras cumplen los estrictos objetivos de fiabilidad AEC-Q102.[2]Lumileds, "LUXEON Altilon SMD-A," lumileds.com El Reglamento ECE 123 de Europa exige haces de luz alta sin deslumbramiento en los nuevos tipos de vehículos a partir de 2026, acelerando la adquisición de matrices de LED Flip-Chip que ofrecen una conformación precisa del haz. Los contratos de volumen adjudicados a Seoul Semiconductor y otros confirman que la demanda de iluminación adaptativa impulsa el mercado de LED Flip-Chip bien dentro del horizonte de pronóstico.

Mandatos de Eficiencia Energética en Asia-Pacífico y Europa

La Fase 4 del Reglamento de Ecodiseño Europeo elevó los umbrales mínimos de eficacia para las lámparas direccionales y no direccionales en septiembre de 2025, obligando a los fabricantes de luminarias a rediseñar los productos en torno a LED de mayor rendimiento en ec.europa.eu. Australia y Nueva Zelanda introdujeron normas comparables bajo la Ley de Normas Mínimas de Gases de Efecto Invernadero y Energía, y China actualizó la norma GB 30255-2019 para acelerar la sustitución de las lámparas fluorescentes sin mercurio. Dado que los paquetes flip-chip disipan el calor de manera más eficiente, mantienen la eficacia a temperaturas de unión elevadas, un atributo que se alinea con el endurecimiento de las normas. Los programas de adquisición gubernamental y los incentivos de modernización, por lo tanto, canalizan la demanda hacia el mercado de LED Flip-Chip tanto en los segmentos residenciales como comerciales.

Menor Costo Total de Propiedad Frente a los LED de Hilo de Conexión

Los precios a nivel de componente para los LED Flip-Chip son entre un 20-30% superiores a los de las alternativas de hilo de conexión, sin embargo, las evaluaciones del ciclo de vida total favorecen los ensamblajes flip-chip cuando se incluyen disipadores de calor más pequeños, controladores más simples y menor mantenimiento. La ruta directa del chip al sustrato reduce la resistencia térmica de unión a carcasa casi a la mitad, lo que permite a los diseñadores eliminar los ventiladores en las luminarias industriales y reducir así los materiales del sistema en un 15-20%. Los paquetes flip-chip también soportan más de 3.000 ciclos térmicos en pruebas de estrés definidas por JEDEC, el triple del límite de fatiga de los hilos de conexión, una resiliencia que reduce las reclamaciones de garantía y las visitas de servicio técnico. Estos factores económicos refuerzan la curva de adopción del mercado de LED Flip-Chip tanto en proyectos de modernización como de nueva construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Líneas de envasado flip-chip con uso intensivo de capital | -1.6% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Presión competitiva de los LED de película delgada vertical | -1.2% | Global, centros de fabricación en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Reparabilidad y pérdidas de rendimiento en Sub-P0.5 | -0.9% | Núcleo en Asia-Pacífico, regiones de fabricación de pantallas | Corto plazo (≤ 2 años) |

| Fiabilidad de las protuberancias de indio bajo ciclos térmicos | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Líneas de Envasado Flip-Chip con Uso Intensivo de Capital

Los conjuntos de equipos para el ensamblaje flip-chip de alto volumen requieren máquinas de unión de chips, dispensadores de relleno inferior y hornos de reflujo que en conjunto cuestan entre USD 15 y 25 millones, un obstáculo que retrasa la expansión de capacidad en los mercados emergentes.[3]Semiconductor Packaging Equipment Market, "Market Analysis 2025," semiconductorpackagingequipment.com Los plazos de entrega de los equipos se extendieron a 12-18 meses durante 2025, y los pedidos pendientes en Besi y ASM Pacific Technology superaron los seis trimestres, lo que limitó a los envasadores de segundo nivel. Las ventanas de proceso son más estrechas que para los hilos de conexión, lo que exige mejoras en las salas blancas y metrología en línea que elevan los gastos operativos entre un 30-40%. Estas barreras de capital ralentizan la participación de nuevos actores, moderando el crecimiento del mercado de LED Flip-Chip en geografías sensibles al costo.

Presión Competitiva de los LED de Película Delgada Vertical

Los dispositivos GaN de película delgada vertical unen la capa epitaxial a un portador metálico reflectante, eliminando las pérdidas de distribución de corriente que limitan los diseños flip-chip laterales a altas densidades de corriente. Los analistas pronostican que los LED verticales podrían capturar hasta el 20% del segmento de alta potencia para 2028, particularmente en la iluminación general impulsada por el costo.[4]LED Industry Forecast, "Vertical Thin-Film LED Market Share 2025," ledindustryforecast.com Los fabricantes, por lo tanto, enfrentan incertidumbre estratégica sobre si invertir simultáneamente en plataformas laterales y verticales, y cualquier error de cálculo arriesga inmovilizar capital. Esta rivalidad modera la tasa de crecimiento a largo plazo del mercado de LED Flip-Chip, a pesar de la sólida demanda de longitudes de onda especializadas de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Material: Dominio del GaN Combinado con Impulso de los Materiales Especializados

El nitruro de galio controló el 52,19% de los ingresos de 2025, subrayando su condición de sustrato de referencia para los emisores azules y blancos que dominan la iluminación general. La amplia banda prohibida, la alta conductividad térmica y las recetas epitaxiales maduras del GaN sustentan una emisión eficiente en longitudes de onda visibles, reforzando su primacía en el mercado de LED Flip-Chip. El escalado a obleas de GaN sobre silicio de 300 milímetros podría reducir el costo del chip por lumen en los próximos años, consolidando aún más la propuesta de valor del material.

Se prevé que otros sistemas de materiales, principalmente ultravioleta, infrarrojo e infrarrojo de onda corta, crezcan a una CAGR del 10,85%. Los módulos de purificación de agua que utilizan emisores flip-chip ultravioleta-C y los dispositivos de biosensado no invasivos que emplean chips de fosfuro de indio infrarrojo ilustran cómo los materiales especializados superan al mercado de LED Flip-Chip en general. Los requisitos de defensa y aeroespacial para paquetes resistentes a impactos amplían aún más la demanda de longitudes de onda de nicho que el enlace flip-chip soporta gracias a su superior robustez mecánica.

Por Longitud de Onda: Liderazgo del Azul con Creciente Ventaja del Verde

Los chips azules aportaron el 41,52% de los ingresos en 2025, aprovechando décadas de refinamiento de procesos para lograr una eficacia comercial superior a 150 lúmenes por vatio a una temperatura de unión de 85 °C. Estos dispositivos sustentan la luz blanca convertida por fósforo y sirven como retroiluminación de referencia para las pantallas LCD, garantizando un volumen masivo continuo para el mercado de LED Flip-Chip. El fosfuro rojo mantiene su importancia en señalización y horticultura, pero se expande más lentamente debido a la eficiencia sensible a la temperatura.

Se prevé que los emisores verdes crezcan a una CAGR del 10,91% tras un avance de laboratorio en 2025 que logró una eficiencia cuántica externa del 65% utilizando pozos cuánticos tratados con aluminio. Cerrar la histórica brecha del verde eleva el rendimiento de las pantallas micro-LED, ya que los subpíxeles verdes dominan la luminancia percibida. Este salto técnico posiciona a los LED Flip-Chip verdes para ganancias rápidas de participación, reforzando el impulso general del mercado de LED Flip-Chip hacia paneles de visualización directa de alta resolución.

Por Clase de Potencia: Los Paquetes de Alta Potencia Capturan el Potencial de Crecimiento

Los paquetes de baja potencia por debajo de 1 vatio tomaron el 46,18% de los ingresos de 2025, sirviendo a bombillas, luminarias empotradas y retroiluminaciones de electrónica de consumo que priorizan la eficiencia de costos. Los dispositivos de potencia media entre 1 y 3 vatios sirven a la iluminación arquitectónica y a las luces diurnas de circulación automotriz, equilibrando la salida luminosa y la disipación térmica en factores de forma compactos; la serie LUXEON Altilon SMD DT de Lumileds, con una potencia nominal de 3 vatios y que entrega 335 lúmenes en blanco frío, ejemplifica esta categoría con la certificación AEC-Q102 y la capacidad de doble color para aplicaciones de giro frontal y luces diurnas de circulación automotriz.

Se espera que los paquetes de alta potencia que superan los 3 vatios registren una CAGR del 11,27%, impulsados por la iluminación delantera automotriz y las luminarias de estadios que demandan más de 1.000 lúmenes por paquete. El enlace flip-chip sostiene estas corrientes de accionamiento gracias a la menor resistencia en serie, un beneficio que está impulsando la participación del mercado de LED Flip-Chip en las clases de alta potencia a medida que los fabricantes de equipos originales consolidan los recuentos de emisores para reducir la óptica y el tiempo de ensamblaje.

Por Aplicación: La Iluminación Automotriz Supera a la Iluminación General

La iluminación general representó el 44,39% de los ingresos de 2025, ya que los programas de modernización y las normas de eficiencia más estrictas impulsaron la sustitución de las primeras lámparas de hilo de conexión. Las directivas de economía circular en Europa actualizadas en 2024 exigen que los productos de iluminación vendidos después de 2026 deben admitir la reparación y el reciclaje a nivel de componentes, favoreciendo los paquetes flip-chip con huellas estandarizadas y fijación basada en soldadura sobre los módulos de hilo de conexión unidos con adhesivo.

La iluminación automotriz está preparada para registrar una CAGR del 11,06%, la más rápida de todas las aplicaciones, porque las regulaciones de haz adaptativo requieren efectivamente matrices direccionables por píxel que solo las configuraciones flip-chip pueden soportar. Las tasas de adjudicación para proveedores como Nichia, ams-OSRAM y Seoul Semiconductor confirman que los módulos de faros y señales seguirán siendo el motor de crecimiento del mercado de LED Flip-Chip hasta 2031.

Análisis Geográfico

Asia-Pacífico controló el 42,72% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 11,14% hasta 2031, impulsado por las expansiones de capacidad en China, Taiwán y Corea del Sur. San'an Optoelectronics opera la mayor flota de MOCVD del mundo y amplió la producción flip-chip tras adquirir Lumileds, una integración que asegura las cadenas de suministro de clientes automotrices. Epistar y Lextar de Taiwán pivotaron hacia mini-LED y micro-LED, capitalizando los mismos atributos de alta densidad que diferencian al mercado de LED Flip-Chip. Nichia de Japón y Samsung de Corea del Sur continúan liderando los avances en eficacia que rápidamente migran hacia la producción en masa.

Europa y América del Norte contribuyeron conjuntamente con una participación significativa de los ingresos de 2025. Las normas de Ecodiseño Fase 4 de la Unión Europea aceleraron las modernizaciones, mientras que el Reglamento ECE 123 garantiza la demanda futura de faros adaptativos que dependen en gran medida de las matrices flip-chip. La fabricación en América del Norte se racionalizó en 2025 cuando Cree Lighting externalizó el ensamblaje mientras mantenía la supervisión de ingeniería, ilustrando cómo los productores locales ajustan las estructuras de costos mientras salvaguardan la propiedad intelectual. A pesar de algunas iniciativas de relocalización, la mayoría de los módulos LED para faros destinados a vehículos estadounidenses y europeos todavía se originan en envasadores con base en Asia, reforzando la interdependencia de suministro entre regiones dentro del mercado de LED Flip-Chip.

Oriente Medio y África, América del Sur y otras regiones emergentes en conjunto mantuvieron una pequeña participación de los ingresos de 2025, pero muestran un crecimiento superior al promedio. Los despliegues de ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos especifican farolas flip-chip capaces de soportar temperaturas ambientes de 50 °C. Los programas de modernización en el África Subsahariana financiados bajo esquemas multilaterales de acceso a la energía replican la curva de adopción temprana de LED de Asia, prometiendo un potencial de crecimiento constante para el mercado de LED Flip-Chip una vez que se alivien las restricciones de la cadena de suministro. La demanda sudamericana se concentra en Brasil y Argentina, donde la armonización con las normas europeas de iluminación automotriz abre un canal directo para los módulos de faros adaptativos.

Panorama Competitivo

El mercado de LED Flip-Chip exhibe una concentración moderada; los cinco principales proveedores mantuvieron una participación significativa de los ingresos de 2025. Nichia y ams-OSRAM firmaron una amplia licencia cruzada de patentes en octubre de 2025 que reduce la exposición a litigios y acelera el codesarrollo de productos de próxima generación. Samsung aprovecha la integración vertical en epitaxia, envasado y ensamblaje de módulos para defender sus franquicias de televisores y teléfonos inteligentes, mientras que Seoul Semiconductor explota la tecnología flip-chip de clasificación en caliente para aumentar su participación automotriz.

Los competidores emergentes como PlayNitride están impulsando soluciones micro-LED flip-chip a nivel de oblea que eliminan la selección y colocación individual de chips, reduciendo el costo de ensamblaje hasta en un 50%. Los proveedores de equipos responden refinando máquinas de unión de obleas de alta precisión que reducen las fracciones de vacíos de relleno inferior, lo que beneficia directamente a todos los participantes en el mercado de LED Flip-Chip. Al mismo tiempo, el GaN de película delgada vertical amenaza con captar los zócalos de alta potencia si los rendimientos de eliminación de sustrato mejoran y los costos convergen.

El riesgo de materias primas se cierne sobre el suministro de protuberancias de indio, con precios que oscilaron entre USD 200 y USD 350 por kilogramo durante 2024-2025. Cualquier interrupción en las exportaciones podría desplazar la demanda hacia los LED de película delgada vertical que evitan la soldadura de indio, un escenario que los fabricantes de primer nivel automotriz observan de cerca y que requieren contratos a largo plazo para los módulos de faros de misión crítica. Los proveedores, por lo tanto, se cubren calificando químicas alternativas de protuberancias y diversificando las fuentes de sustratos, una tendencia que da forma a la dinámica competitiva futura dentro del mercado de LED Flip-Chip.

Líderes de la Industria de LED Flip-Chip

Nichia Corporation

Samsung Electronics Co., Ltd.

Seoul Semiconductor Co., Ltd.

Penguin Solutions Inc. (Cree Inc.)

Osram Opto Semiconductors GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cree Inc. lanzó los paquetes OptiLamp con sensores integrados que ajustan automáticamente la corriente y la luminancia para la iluminación adaptativa y el mantenimiento predictivo.

- Febrero de 2026: Cree Inc. estableció una asociación de fabricación a largo plazo en los Estados Unidos para recuperar la fiabilidad de entrega en luminarias industriales y de exterior.

- Enero de 2026: Cree Inc. introdujo las Soluciones L2 PCBA, un ensamblaje de placa llave en mano que agrupa LED Flip-Chip, controladores y sustratos térmicos para una integración rápida de luminarias.

- Octubre de 2025: Nichia y ams-OSRAM finalizaron una amplia licencia cruzada de patentes que cubre LED GaN, diodos láser y paquetes flip-chip para faros matriciales automotrices.

Alcance del Informe Global del Mercado de LED Flip-Chip

El Mercado de LED Flip-Chip se refiere a la industria enfocada en la producción, desarrollo y aplicación de diodos emisores de luz (LED) flip-chip. Estos LED presentan un diseño único en el que el chip se monta al revés, lo que permite una mejor gestión térmica, mayor eficiencia y mejor rendimiento que los diseños de LED tradicionales.

El Informe del Mercado de LED Flip-Chip está Segmentado por Sistema de Material (GaN, AlGaInP y Otros Sistemas de Materiales), Longitud de Onda/Color (Azul, Blanco, Rojo, Verde y Otras Longitudes de Onda/Colores), Clase de Potencia (Baja Potencia, Potencia Media y Alta Potencia), Aplicación (Iluminación General, Iluminación Automotriz, Pantallas y Señalización, Retroiluminación y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GaN |

| AlGaInP |

| Otros Sistemas de Materiales |

| Azul |

| Blanco |

| Rojo |

| Verde |

| Otras Longitudes de Onda / Colores |

| Baja Potencia |

| Potencia Media |

| Alta Potencia |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Señalización |

| Retroiluminación |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Sistema de Material | GaN | |

| AlGaInP | ||

| Otros Sistemas de Materiales | ||

| Por Longitud de Onda / Color | Azul | |

| Blanco | ||

| Rojo | ||

| Verde | ||

| Otras Longitudes de Onda / Colores | ||

| Por Clase de Potencia | Baja Potencia | |

| Potencia Media | ||

| Alta Potencia | ||

| Por Aplicación | Iluminación General | |

| Iluminación Automotriz | ||

| Pantallas y Señalización | ||

| Retroiluminación | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de LED Flip-Chip para 2031?

Se prevé que el mercado de LED Flip-Chip alcance USD 14,49 mil millones para 2031 según las proyecciones de crecimiento actuales.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,14%, la más alta entre todas las regiones durante 2026-2031.

¿Por qué se prefieren los LED Flip-Chip para los faros adaptativos automotrices?

Permiten píxeles individualmente direccionables, gestionan altas densidades de corriente y cumplen los umbrales de fiabilidad AEC-Q102, lo que permite un control preciso del haz sin deslumbramiento.

¿Qué sistema de material domina los ingresos de los LED Flip-Chip?

El nitruro de galio sigue siendo el material líder, representando el 52,19% de los ingresos de 2025 debido a su eficiencia en todo el espectro visible.

¿Qué tendencia tecnológica podría desafiar a los LED Flip-Chip en la iluminación de alta potencia?

Los LED GaN de película delgada vertical podrían erosionar la participación si mejoran su costo y rendimiento, ya que eliminan la resistencia lateral y la dependencia de las protuberancias de indio.

Última actualización de la página el: