Tamaño y Participación del Mercado de Empaquetado de LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

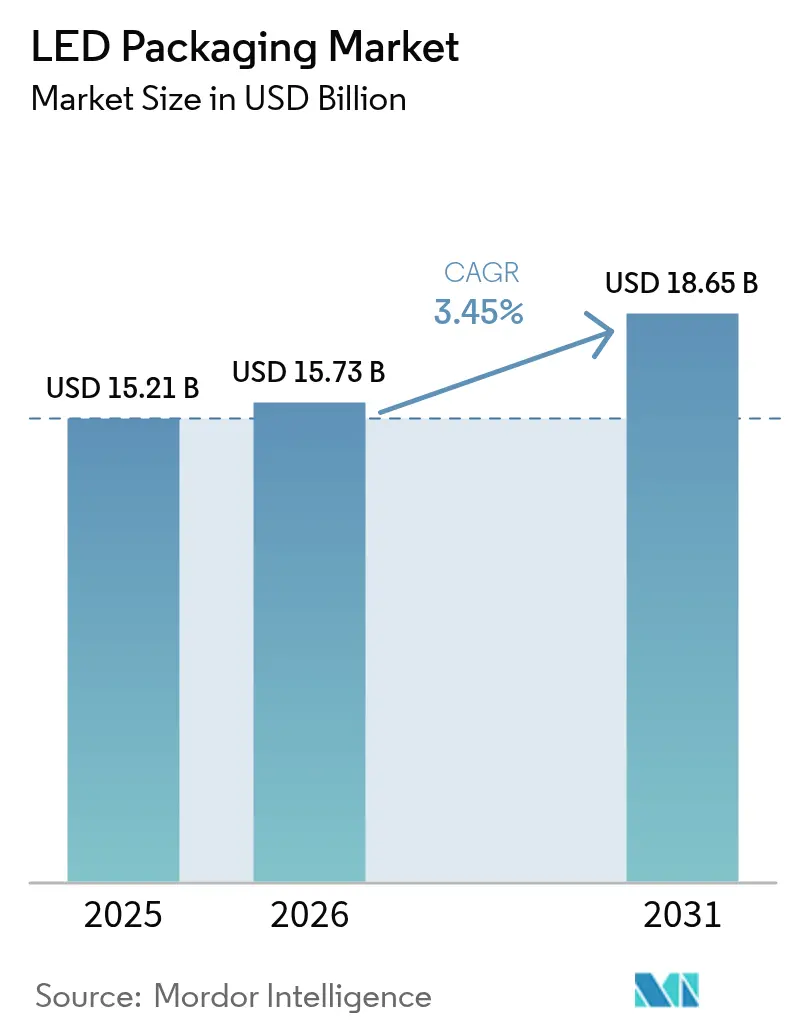

| Tamaño del Mercado (2026) | 17.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

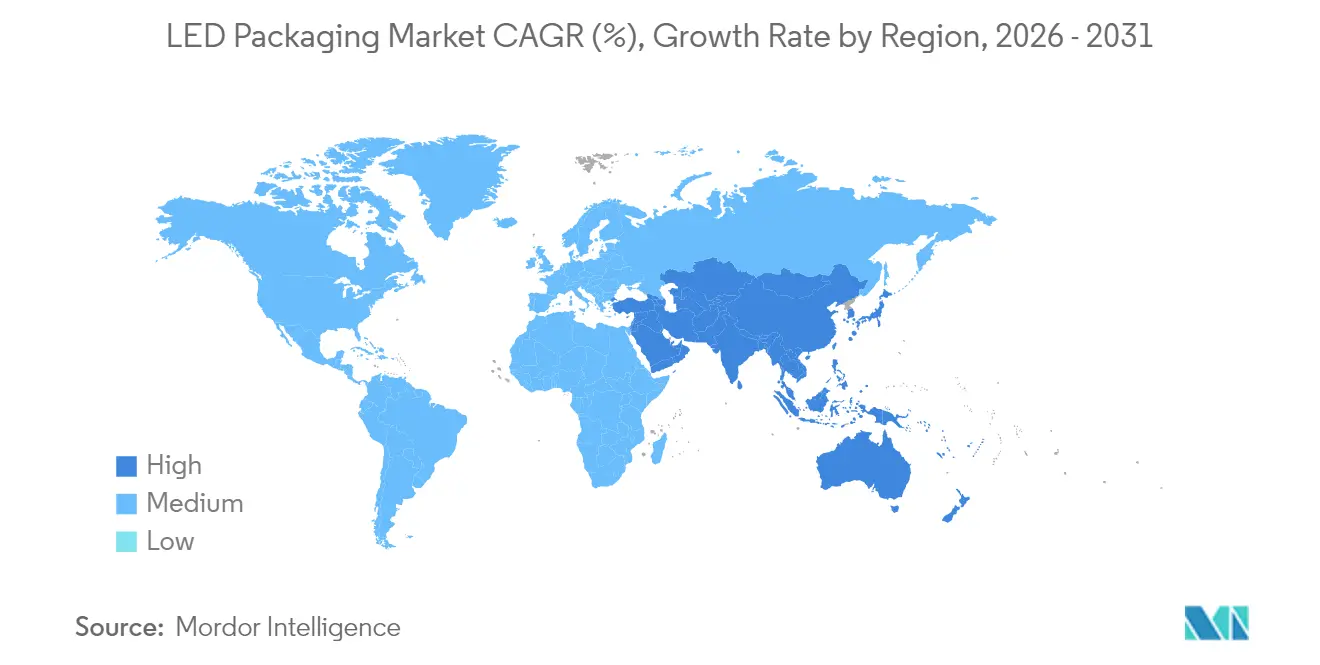

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de LED por Mordor Intelligence

El tamaño del mercado de empaquetado de LED en 2026 se estima en USD 15,73 mil millones, creciendo desde el valor de 2025 de USD 15,21 mil millones con proyecciones para 2031 que muestran USD 18,65 mil millones, creciendo a una CAGR del 3,45% durante 2026-2031. El valor incremental proviene menos de lámparas comoditizadas y más de nichos premium como faros adaptativos automotrices, módulos de desinfección UV-C y retroiluminaciones de pantallas Mini-LED. Las arquitecturas de paquetes orientadas al rendimiento, en particular el paquete a escala de chip (CSP) y los sustratos cerámicos avanzados, están ganando participación a medida que los fabricantes de automóviles y paneles exigen tolerancias térmicas más estrictas y factores de forma más delgados. Las prohibiciones de lámparas fluorescentes impulsadas por políticas y el financiamiento gubernamental para la capacidad de semiconductores compuestos añaden mayor impulso al mercado de empaquetado de LED, mientras que la localización de la cadena de suministro geopolítica moldea las decisiones de inversión. Simultáneamente, las disputas de propiedad intelectual y la volatilidad del costo de los sustratos moderan la trayectoria de crecimiento al elevar las barreras de entrada y amplificar los requisitos de capital.

Conclusiones Clave del Informe

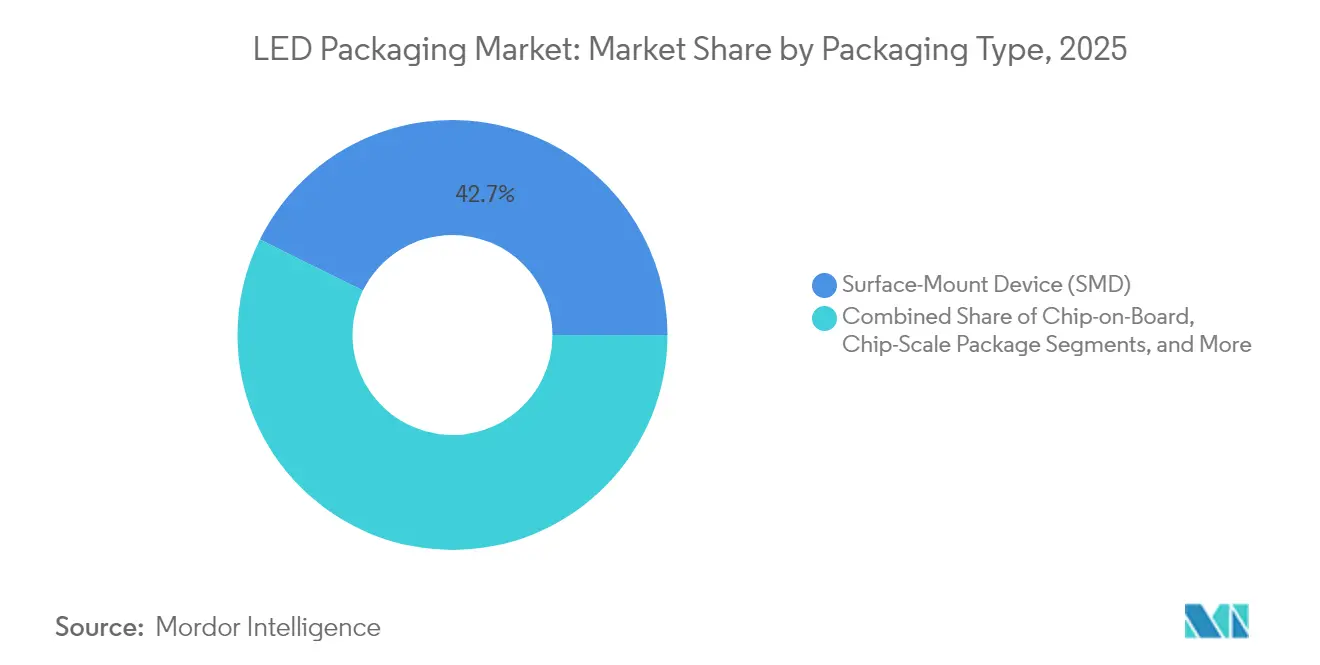

- Por tipo de empaquetado, el Dispositivo de Montaje Superficial (SMD) lideró con el 42,68% de la participación del mercado de empaquetado de LED en 2025; el Paquete a Escala de Chip (CSP) se expande a una CAGR del 5,18% hasta 2031.

- Por material de paquete, las arquitecturas de marco de plomo anclaron el 33,58% del tamaño del mercado de empaquetado de LED en 2025, mientras que los sustratos cerámicos avanzan a una CAGR del 4,12%.

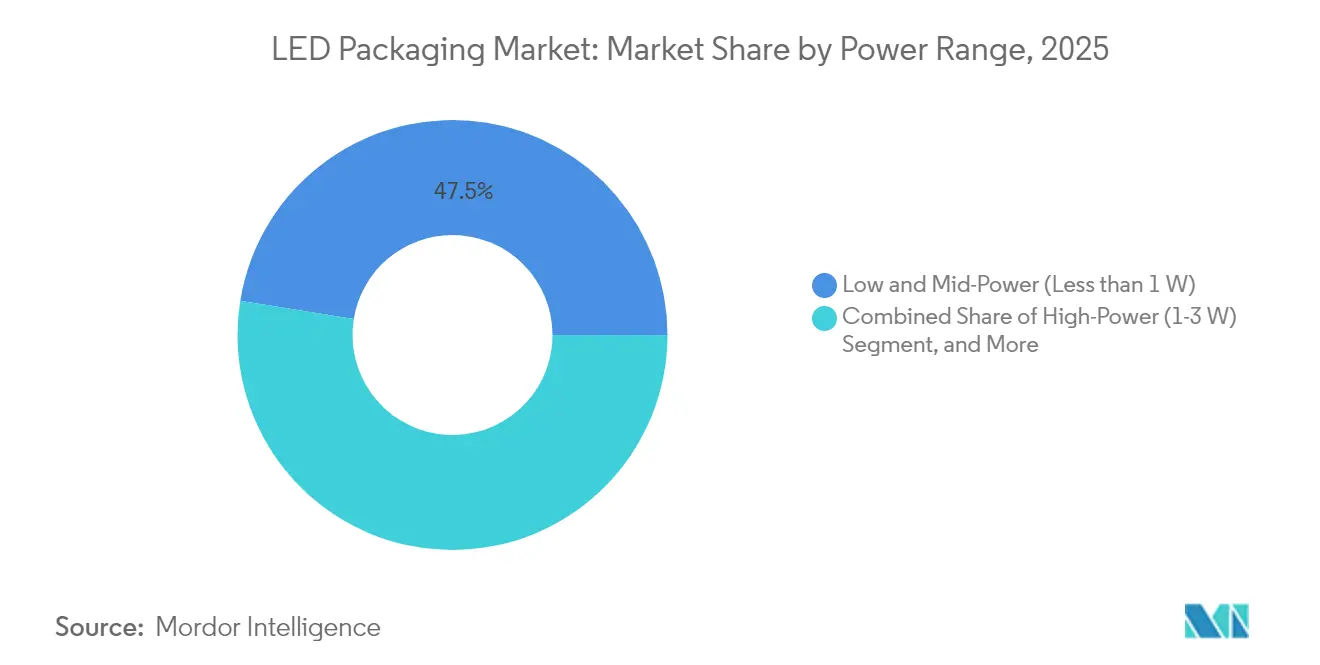

- Por rango de potencia, los paquetes de baja y media potencia (<1 W) continuaron dominando el 47,45% de la participación del mercado de empaquetado de LED en 2025; se prevé que los paquetes de ultra alta potencia (>3 W) aumenten a una CAGR del 4,51% hasta 2031.

- Por aplicación, la iluminación general retuvo el 36,32% de participación del tamaño del mercado de empaquetado de LED en 2025, mientras que los paquetes especiales UV-C/IR crecen a una CAGR del 5,85%.

- Por geografía, Asia-Pacífico comandó el 67,25% de la participación del mercado de empaquetado de LED en 2025; se proyecta que Oriente Medio y África registren la CAGR más rápida del 4,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado de LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición a la retroiluminación Mini/Micro-LED en televisores y paneles de TI | +0.80% | Global, liderazgo de APAC | Mediano plazo (2-4 años) |

| Rápida adopción de CSP en faros automotrices en Europa y Corea | +0.60% | Europa y Corea, expandiéndose a América del Norte | Corto plazo (≤ 2 años) |

| Eliminación progresiva de lámparas fluorescentes impulsada por políticas en América del Norte | +0.50% | América del Norte, con efecto secundario en Canadá | Corto plazo (≤ 2 años) |

| Auge de centros de datos que impulsa la iluminación de alto IRC en Asia | +0.40% | Núcleo de APAC, especialmente China e India | Mediano plazo (2-4 años) |

| Aumento de la demanda de LED UV-C para desinfección en el punto de uso | +0.70% | Global, enfoque en salud | Largo plazo (≥ 4 años) |

| Crecimiento del empaquetado de LED externalizado (OSAT) en Taiwán y China | +0.30% | Taiwán y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición a la Retroiluminación Mini/Micro-LED en Televisores y Paneles de TI

La adopción de retroiluminación Mini-LED está remodelando las categorías premium de televisores y monitores a medida que las marcas aprovechan chips de 100-200 µm para desbloquear >2.000 zonas de atenuación local y >2.000 nits de brillo máximo. Los formatos de Paquete en Placa mantienen competitivo el costo de materiales, aunque el Chip en Vidrio está emergiendo para diseños industriales ultradelgados. Las pantallas de cabina automotriz amplían el volumen direccionable porque la legibilidad bajo la luz solar y la robustez del ciclo de vida favorecen al Mini-LED sobre el OLED. Las matrices densamente empaquetadas generan cargas térmicas más altas, dirigiendo la demanda hacia soluciones de sustrato cerámico y CSP que disipan el calor eficientemente sin sacrificar el grosor. A medida que los fabricantes de electrónica de consumo publican hojas de ruta de Mini-LED, las casas de empaquetado upstream posicionan capacidad para aprovechar un ciclo de reemplazo de paneles de varios años, ampliando así el mercado de empaquetado de LED.

Rápida Adopción de CSP en Faros Automotrices en Europa y Corea

Los paquetes a escala de chip eliminan los enlaces de alambre y reducen significativamente la altura óptica, reduciendo el consumo de energía en un 20% mientras manejan temperaturas de unión superiores a 150 °C. Los sistemas de haz adaptativo de alta gama como el EVIYOS 2.0 de ams OSRAM integran 25.600 píxeles individualmente direccionables, demostrando cómo el CSP permite un control más preciso de la distribución de luz. [1]"Luz Digital: La Nueva Tecnología LED Aporta Inteligencia y Precisión," ams-OSRAM, ams-osram.com Las regulaciones europeas sobre deslumbramiento y eficiencia energética aceleran el cambio, y los proveedores coreanos utilizan CSP para módulos de iluminación ambiental interior con espacio restringido. Los proveedores de primer nivel de faros estipulan vidas útiles de 100.000 horas, lo que obliga a las casas de empaquetado a calificar la cavidad cerámica y la unión de dados de alta conductividad térmica. El impulso subraya una inflexión estratégica donde la iluminación automotriz premium orienta el mercado de empaquetado de LED hacia el CSP como arquitectura de referencia para luminarias de seguridad crítica.

Eliminación Progresiva de Lámparas Fluorescentes Impulsada por Políticas en América del Norte

Los estándares de eficiencia de los Estados Unidos vigentes en 2028, combinados con la prohibición canadiense de lámparas de mercurio para 2030, eliminan las opciones fluorescentes de la cadena de suministro, garantizando la demanda de modernización. [2]"Normas de Conservación de Energía para Lámparas de Servicio General," Registro Federal, federalregister.gov Los propietarios de instalaciones que enfrentan el cumplimiento obligatorio migran a tubos y luminarias LED que replican la fidelidad del color pero superan los umbrales de eficacia. Las casas de empaquetado deben diseñar plataformas SMD capaces de mantener un rendimiento de alto IRC durante las prolongadas horas de operación típicas en bienes raíces comerciales. Aunque el aumento alcanza su punto máximo a mediados de la década, inyecta volumen que suaviza las tasas de utilización y justifica el gasto de capital incremental, reforzando las perspectivas a corto plazo del mercado de empaquetado de LED.

Auge de Centros de Datos que Impulsa la Iluminación de Alto IRC en Asia

Los operadores de hiperescala en China e India especifican IRC > 90 para las áreas de mantenimiento a fin de reducir las tasas de error durante el servicio 24/7. Los paquetes cerámicos de alta potencia equilibran el estrés térmico en salas eléctricas densas donde las temperaturas ambientes cruzan rutinariamente los 45 °C. La integración con el software de gestión de instalaciones requiere paquetes LED que lleven sensores o almohadillas de comunicación, ampliando el costo de materiales. Esta convergencia del gasto en iluminación e infraestructura de datos genera márgenes premium e ilustra cómo los segmentos verticales especializados elevan el mercado de empaquetado de LED más allá de los volúmenes de iluminación general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los obleas de zafiro | −0.4% | Global, concentración de fabricación en APAC | Corto plazo (≤ 2 años) |

| Barreras de licencias cruzadas de PI para diseños de chip invertido | −0.3% | Global, enfoque de litigios en EE. UU. y UE | Mediano plazo (2-4 años) |

| Transición intensiva en capital al fósforo en vidrio | −0.5% | Global, afecta a fabricantes de nivel medio | Largo plazo (≥ 4 años) |

| Límites de gestión del calor por densidad de potencia por encima de 3 W | −0.2% | Global, afecta a automotriz e industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Obleas de Zafiro

Las obleas de zafiro contribuyen hasta el 20% del costo del paquete, sin embargo, las oscilaciones trimestrales de precios a menudo superan el 30%, comprimiendo los márgenes brutos de los empaquetadores por contrato. Dado que el crecimiento de cristales está concentrado en un puñado de proveedores de APAC, la fricción geopolítica o el racionamiento de energía se traducen rápidamente en escasez en el mercado spot. Los grandes fabricantes exploran la Separación por Láser para recuperar sustratos para su reutilización, pero la carga de gasto de capital limita la adopción a los productores de primer nivel. Las empresas más pequeñas, por tanto, soportan el riesgo de materias primas sin la cobertura del reciclaje, lo que reduce su capacidad de escalar la producción y restringe la elasticidad general del mercado de empaquetado de LED.

Barreras de Licencias Cruzadas de PI para Diseños de Chip Invertido

Las patentes fundamentales que rigen los diseños de chip invertido siguen concentradas entre unos pocos actores establecidos, lo que hace que las negociaciones de regalías sean prolongadas y costosas. El fallo de daños de EUR 2,5 millones a favor de Nichia contra Everlight ejemplifica las penalizaciones financieras en juego. Los distribuidores obligados a retirar productos infractores absorben cancelaciones inesperadas, lo que desalienta a los socios de canal a almacenar proveedores emergentes. El campo minado legal empuja a las empresas de nivel medio hacia esquemas de empaquetado más seguros pero de menor margen, ralentizando la difusión de arquitecturas de alto rendimiento y moderando el ritmo de innovación del mercado de empaquetado de LED.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaquetado: El CSP Emerge como Solución Premium

Los envíos de CSP crecen a una CAGR del 5,18%, reflejando su creciente aceptación en faros automotrices y retroiluminaciones de pantallas ultradelgadas. En términos de valor, el CSP contribuye con una porción creciente del tamaño del mercado de empaquetado de LED a medida que los fabricantes de lámparas pagan primas por el margen térmico y el control a nivel de píxel. Los formatos SMD todavía anclan el 42,68% de los envíos en 2025, sosteniendo la demanda de iluminación de modernización donde el costo unitario supera los beneficios de la miniaturización. Las variantes de chip invertido apuntan a nichos de >3 W y, aunque su carga de regalías es alta, permiten ópticas compactas alineadas con las regulaciones de haz adaptativo, manteniendo así una participación diferenciada del mercado de empaquetado de LED. Los constructos híbridos y sin paquete permanecen experimentales, limitados por los tiempos de ciclo de colocación y los desafíos de retrabajo.

La innovación continua en torno a la encapsulación a nivel de oblea difumina el límite entre la fabricación de chips y el ensamblaje de paquetes. Los proveedores de ensamblaje y prueba de semiconductores externalizados (OSAT) en Taiwán escalan líneas CSP de abanico para satisfacer pedidos de aumento de fabricantes de retroiluminación para televisores y teléfonos inteligentes. Por el contrario, los proveedores de primer nivel automotrices europeos aseguran el doble abastecimiento al exigir rigurosas pruebas de confiabilidad AEC-Q102, bloqueando efectivamente a los proveedores nacientes. La bifurcación acentúa cómo los carriles optimizados en costo versus los optimizados en rendimiento coexisten en el mercado de empaquetado de LED.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Material de Paquete: Los Sustratos Cerámicos Impulsan la Innovación Térmica

Las arquitecturas de marco de plomo todavía representaron el 33,58% de los envíos en 2025, sin embargo, las cavidades cerámicas basadas en nitruro de aluminio crecen al 4,12% a medida que los diseñadores buscan una conductividad térmica >150 W/mK. Las luminarias automotrices, UV-C y de horticultura elevan las temperaturas de unión donde las placas orgánicas se degradan prematuramente, haciendo que las cerámicas sean una necesidad. El tamaño del mercado de empaquetado de LED para sustratos cerámicos escala así junto con las densidades de potencia en lugar del tonelaje de envíos.

Las químicas de encapsulación evolucionan al mismo ritmo. Los geles de silicona resistentes a UV con propiedades mejoradas de desgasificación previenen la decoloración durante los ciclos de esterilización, mientras que los alambres de unión de aleación de plata y cobre compensan la exposición al costo del oro. Aunque las soluciones de fósforo remoto y fósforo en vidrio prometen estabilidad en el desplazamiento de color, los actores de nivel medio difieren la inversión, cautelosos ante el lastre de CAGR de −0,5% derivado de la intensidad de capital. Por lo tanto, la elección del material se ha convertido en una cobertura estratégica: cerámicas para el margen térmico, orgánicos para el costo y fósforos embebidos en vidrio para la uniformidad espectral, todos compitiendo por la asignación dentro del mercado de empaquetado de LED.

Por Rango de Potencia: La Ultra Alta Potencia Impulsa la Innovación

Los paquetes que entregan <1 W mantuvieron el 47,45% de la participación del mercado de empaquetado de LED en 2025, impulsados por modernizaciones de lámparas y tiras decorativas. Sin embargo, los módulos por encima de 3 W registran una CAGR del 4,51% a medida que los haces industriales, de estadio y automotrices demandan barriles de lúmenes desde huellas compactas. Aquí, las ganancias en el tamaño del mercado de empaquetado de LED se correlacionan fuertemente con los avances en la interfaz térmica. Las notas técnicas de OSRAM y Cree describen curvas de reducción que dependen de mantener la temperatura de la carcasa por debajo de 85 °C. En consecuencia, los proveedores codiseñan geometrías de disipadores de calor con los fabricantes de equipos originales de luminarias, fomentando relaciones con los clientes más sólidas y elevando los precios de venta promedio.

Los paquetes de alta potencia (1-3 W) sirven como puente, capturando proyectos de modernización de bahías altas y módulos de flash en teléfonos inteligentes. Las mejoras en la trayectoria térmica en este nivel medio se irradian hacia abajo, agudizando las decisiones de costo-beneficio para los compradores que de otro modo podrían deslizarse hacia SMD comoditizados. La segmentación por potencia revela, por tanto, un embudo de migración tecnológica que sostiene la demanda de múltiples niveles en el mercado de empaquetado de LED.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: Los Especialidades UV-C Lideran el Crecimiento

La iluminación general todavía representó el 36,32% de los ingresos en 2025, pero los nichos UV-C e IR se aceleran a una CAGR del 5,85% debido a las salas de desinfección hospitalaria y la iluminación de horticultura. Los chips UV-C requieren ventanas de cuarzo o vidrio especializado porque las siliconas convencionales se amarillean bajo una exposición de 265 nm, lo que impulsa a los fabricantes de paquetes a desarrollar cavidades herméticas. Este trabajo especializado asegura márgenes brutos premium, elevando el mercado de empaquetado de LED incluso cuando las modernizaciones de bombillas de consumo masivo se aplanan.

La iluminación exterior automotriz continúa en alza respaldada por regulaciones que exigen haces adaptativos y visibilidad de luces de circulación diurna. La retroiluminación se revitaliza con la adopción de Mini-LED en pantallas grandes y tableros de instrumentos, equilibrando el riesgo de sustitución por OLED móvil. Los segmentos de flash, señalización y visión artificial adoptan paquetes de colores de alta potencia para mejorar la precisión de la inspección de imágenes. Colectivamente, el mosaico de requisitos específicos de aplicación sostiene las ventajas de diversificación para los proveedores activos en todo el mercado de empaquetado de LED.

Análisis Geográfico

Asia-Pacífico comanda el 67,25% del mercado de empaquetado de LED, una dominancia arraigada en su cadena de suministro de electrónica verticalmente integrada y el consumo doméstico. Los despliegues de infraestructura de China y los mandatos de eficiencia energética impulsan el volumen, mientras que los gigantes OSAT de Taiwán como ASE registraron un crecimiento de ingresos secuencial del 11% en el segundo trimestre de 2025 impulsado por pedidos de hardware de IA. Japón se apoya en el conocimiento de confiabilidad de grado automotriz, y los fabricantes de paneles de Corea del Sur avanzan en módulos de faros CSP. El crecimiento regional también aprovecha las construcciones de centros de datos que requieren paquetes cerámicos de alto IRC.

La trayectoria de América del Norte depende de catalizadores regulatorios más que de ciclos de renovación orgánica. La prohibición de lámparas fluorescentes y las reglas de eficacia del Departamento de Energía crean una ventana de reemplazo de LED cautiva hasta 2030, asegurando envíos de referencia independientemente de las oscilaciones macroeconómicas. Los incentivos de la Ley CHIPS de EE. UU., incluidos USD 750 millones para la línea de carburo de silicio de Wolfspeed, ilustran el apoyo político a las cadenas de suministro de semiconductores compuestos.

El mercado europeo se inclina hacia la demanda automotriz premium y los estrictos códigos de ecodiseño. Los fabricantes de equipos originales alemanes son pioneros en el despliegue de faros adaptativos que favorecen los paquetes CSP y de chip invertido, mientras que las regulaciones más estrictas sobre deslumbramiento requieren control a nivel de píxel. Simultáneamente, los marcos de sostenibilidad priorizan el mantenimiento de lúmenes a lo largo de la vida útil, reforzando la preferencia por los sustratos cerámicos. Oriente Medio y África, aunque más pequeños hoy en día, se prevé que se expandan a una CAGR del 4,96% a medida que los proyectos de infraestructura del Consejo de Cooperación del Golfo integren iluminación inteligente y eficiente energéticamente bajo hojas de ruta de reducción de carbono. América del Sur va a la zaga en participación, pero tiene potencial alcista gracias a las mejoras en los corredores de transporte y el aumento de las tarifas eléctricas que hacen que las modernizaciones de LED sean financieramente atractivas. En conjunto, estos vectores regionales subrayan cómo la intención regulatoria y la inversión en infraestructura recalibran la demanda en todo el mercado de empaquetado de LED.

Panorama Competitivo

El mercado de empaquetado de LED muestra una consolidación moderada. La salida de Samsung en 2024 subraya la presión sobre los márgenes en los SMD comoditizados, mientras que el giro de Everlight hacia los paquetes de carburo de silicio señala un reenfoque de la cartera hacia nichos de alto valor. Nichia, OSRAM y Seoul Semiconductor aprovechan extensas barreras de patentes, demostradas por la victoria judicial de Nichia en Alemania por EUR 2,5 millones que obliga a los canales a retirar lámparas infractoras. Dicha litigación eleva los costos de cumplimiento y empuja a las empresas más pequeñas hacia grupos de licencias o rutas de empresas conjuntas.

Estratégicamente, los líderes invierten en integración vertical. ams OSRAM agrupa emisores, ópticas y controladores en módulos llave en mano, diferenciándose en la eficacia del sistema en lugar de la eficiencia del paquete discreto. Los proveedores OSAT taiwaneses escalan líneas de abanico e inspección óptica automática para atender a clientes de pantallas y automoción, capturando oleadas de externalización a medida que los fabricantes de equipos originales reducen los costos fijos. Los especialistas en materiales apuntan a oportunidades de espacio en blanco en sustratos cerámicos y encapsulantes resistentes a UV a medida que los paquetes de fósforo remoto y de grado de desinfección ganan tracción.

La competencia de precios persiste en las bombillas de modernización, pero el mantenimiento del margen bruto depende cada vez más de la especialización en aplicaciones. Los actores que apuestan únicamente por la escala de producción masiva corren el riesgo de erosión, mientras que aquellos que poseen homologación automotriz, química resistente a UV u óptica adaptativa disfrutan de grupos de beneficios protegidos. La narrativa competitiva se desplaza, por tanto, de las carreras de lúmenes por vatio al control del ecosistema, moldeando aún más la captura de valor del mercado de empaquetado de LED.

Líderes de la Industria de Empaquetado de LED

Samsung Electronics Co. Ltd

OSRAM Opto Semiconductors GmbH

Nichia Corporation

LG Innotek

Seoul Semiconductor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Wolfspeed anunció USD 1.250 millones en notas garantizadas financiadas lideradas por Apollo Credit Funds para expandir la producción de obleas de carburo de silicio.

- Abril 2025: Nichia ganó un fallo por infracción de patente contra Everlight en Alemania, asegurando EUR 2,5 millones en daños.

- Abril 2025: Signify presentó una demanda contra Nanoleaf alegando la infracción de seis patentes de iluminación inteligente.

- Marzo 2025: Wolfspeed detalló medidas de estructura de capital para mantener el enfoque en obleas SiC de 200 mm a pesar de la debilidad cíclica.

Alcance del Informe Global del Mercado de Empaquetado de LED

El Mercado de Empaquetado de LED está segmentado por Tipo de Empaquetado (Chip en Placa, Dispositivo de Montaje Superficial, Empaquetado a Escala de Chip) y Geografía.

| Dispositivo de Montaje Superficial (SMD) |

| Chip en Placa (COB) |

| Paquete a Escala de Chip (CSP) |

| Chip Invertido |

| Diseños Híbridos/Sin Paquete |

| Marco de Plomo y Sustrato |

| Sustrato Cerámico |

| Alambre de Unión/Unión de Dados |

| Resina de Encapsulación y Lente de Silicona |

| Fósforo y Películas de Fósforo Remoto |

| Baja y Media Potencia (Menos de 1 W) |

| Alta Potencia (1-3 W) |

| Ultra Alta Potencia (Por Encima de 3 W) |

| Iluminación General | Residencial |

| Comercial e Industrial | |

| Iluminación Automotriz | Exterior (Faro, Luz de Circulación Diurna) |

| Interior | |

| Retroiluminación | Televisor y Monitor |

| Móvil y Tableta | |

| Flash y Señalización | Flash de Cámara Móvil |

| Señalización Digital y Vallas Publicitarias | |

| Especialidades y UV/IR | Horticultura |

| Desinfección UV-C |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Empaquetado | Dispositivo de Montaje Superficial (SMD) | ||

| Chip en Placa (COB) | |||

| Paquete a Escala de Chip (CSP) | |||

| Chip Invertido | |||

| Diseños Híbridos/Sin Paquete | |||

| Por Material de Paquete | Marco de Plomo y Sustrato | ||

| Sustrato Cerámico | |||

| Alambre de Unión/Unión de Dados | |||

| Resina de Encapsulación y Lente de Silicona | |||

| Fósforo y Películas de Fósforo Remoto | |||

| Por Rango de Potencia | Baja y Media Potencia (Menos de 1 W) | ||

| Alta Potencia (1-3 W) | |||

| Ultra Alta Potencia (Por Encima de 3 W) | |||

| Por Aplicación | Iluminación General | Residencial | |

| Comercial e Industrial | |||

| Iluminación Automotriz | Exterior (Faro, Luz de Circulación Diurna) | ||

| Interior | |||

| Retroiluminación | Televisor y Monitor | ||

| Móvil y Tableta | |||

| Flash y Señalización | Flash de Cámara Móvil | ||

| Señalización Digital y Vallas Publicitarias | |||

| Especialidades y UV/IR | Horticultura | ||

| Desinfección UV-C | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaquetado de LED?

El mercado de empaquetado de LED está valorado en USD 15,73 mil millones en 2026 y se proyecta que alcance USD 18,65 mil millones para 2031.

¿Qué tipo de empaquetado crece más rápido?

El Paquete a Escala de Chip (CSP) registra la CAGR más rápida del 5,18% hasta 2031, impulsado por los faros automotrices y las retroiluminaciones de pantallas ultradelgadas.

¿Qué región tiene la mayor participación del mercado de empaquetado de LED?

Asia-Pacífico representa el 67,25% de los ingresos globales gracias a su base de fabricación y la sólida demanda doméstica.

¿Qué segmento de aplicación muestra el mayor crecimiento?

Los LED especiales UV-C e IR lideran con una CAGR del 5,85% a medida que se aceleran los despliegues en salud, desinfección y horticultura.

¿Cómo influyen las prohibiciones regulatorias en la demanda del mercado?

Las eliminaciones progresivas de lámparas fluorescentes en América del Norte crean una ventana de modernización cautiva hasta 2030, asegurando envíos sostenidos de paquetes LED.

¿Por qué están ganando popularidad los sustratos cerámicos?

Los sustratos cerámicos ofrecen una conductividad térmica hasta 10 veces mayor que los orgánicos, esencial para paquetes de >3 W utilizados en módulos automotrices, industriales y UV-C.

Última actualización de la página el: