Tamaño y cuota del mercado de vacunas contra la brucelosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

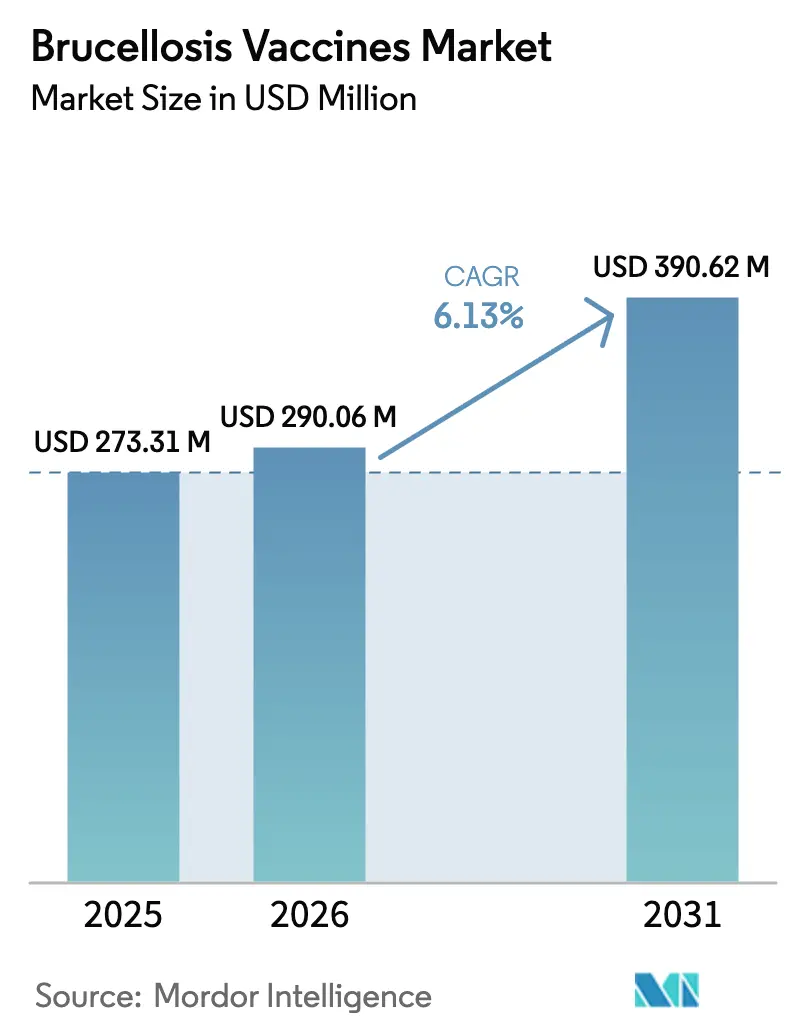

| Tamaño del Mercado (2026) | 290.06 Millones de dólares |

| Tamaño del Mercado (2031) | 390.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vacunas contra la brucelosis por Mordor Intelligence

El tamaño del mercado de vacunas contra la brucelosis se valoró en USD 273,31 millones en 2025 y se estima que crecerá desde USD 290,06 millones en 2026 hasta alcanzar USD 390,62 millones en 2031, con una CAGR del 6,13% durante el período de pronóstico (2026-2031). El impulso proviene del creciente reconocimiento de la brucelosis como una zoonosis de alto impacto que reduce la productividad ganadera y genera costos evitables por enfermedades humanas. Los programas de inmunización respaldados por políticas públicas, como el esfuerzo cooperativo federal-estatal del USDA y los esquemas provinciales de Canadá, mantienen una demanda resiliente en las economías desarrolladas, mientras que los fondos multilaterales están ampliando el acceso en regiones de menores ingresos. El aumento de los inventarios ganaderos en el sur y sudeste de Asia, el creciente enfoque del consumidor en la seguridad de la leche y la carne, y la acelerada I+D en plataformas de ADN y vectores refuerzan colectivamente la expansión a largo plazo del mercado de vacunas contra la brucelosis. Las actualizaciones estratégicas de plantas —ilustradas por la inversión de USD 895 millones de Merck Animal Health en Kansas— están aliviando las restricciones de suministro y posicionando a los principales productores para capturar cuota de mercado cuando los productos de próxima generación obtengan la aprobación regulatoria.

Principales conclusiones del informe

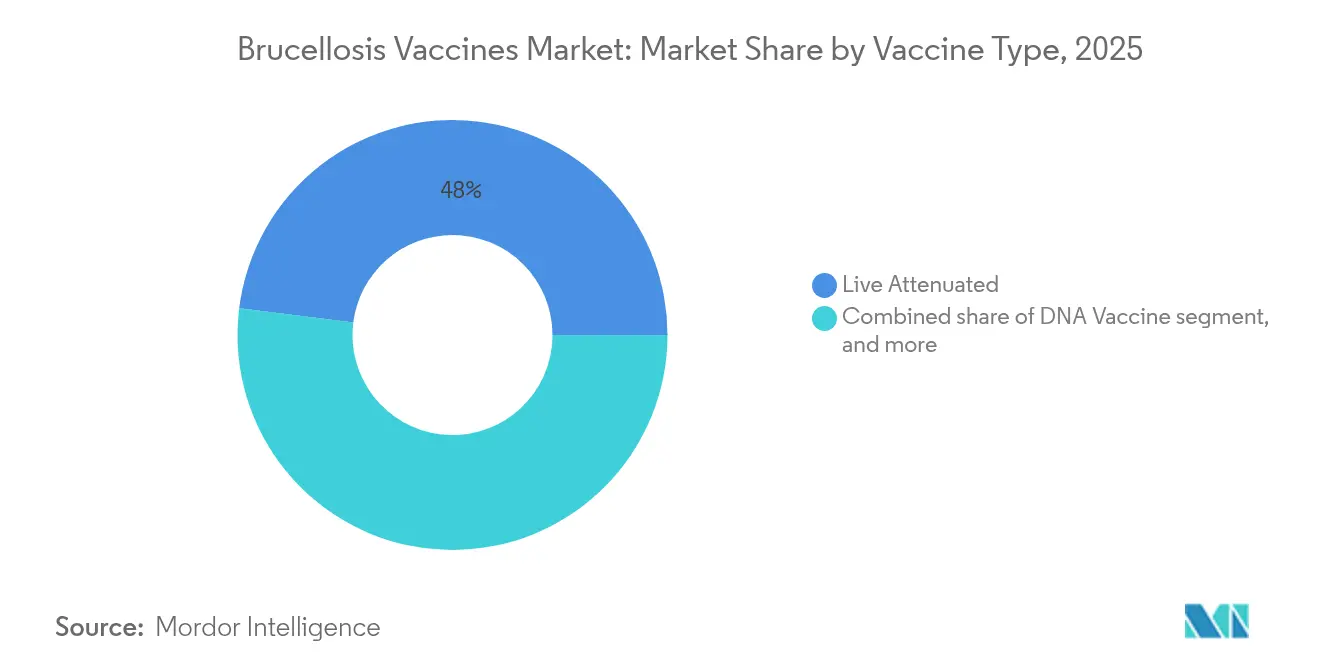

- Por tipo de vacuna, los productos atenuados vivos lideraron con el 48,02% de la cuota del mercado de vacunas contra la brucelosis en 2025, mientras que las vacunas de ADN están en camino de registrar la CAGR más rápida del 8,21% hasta 2031.

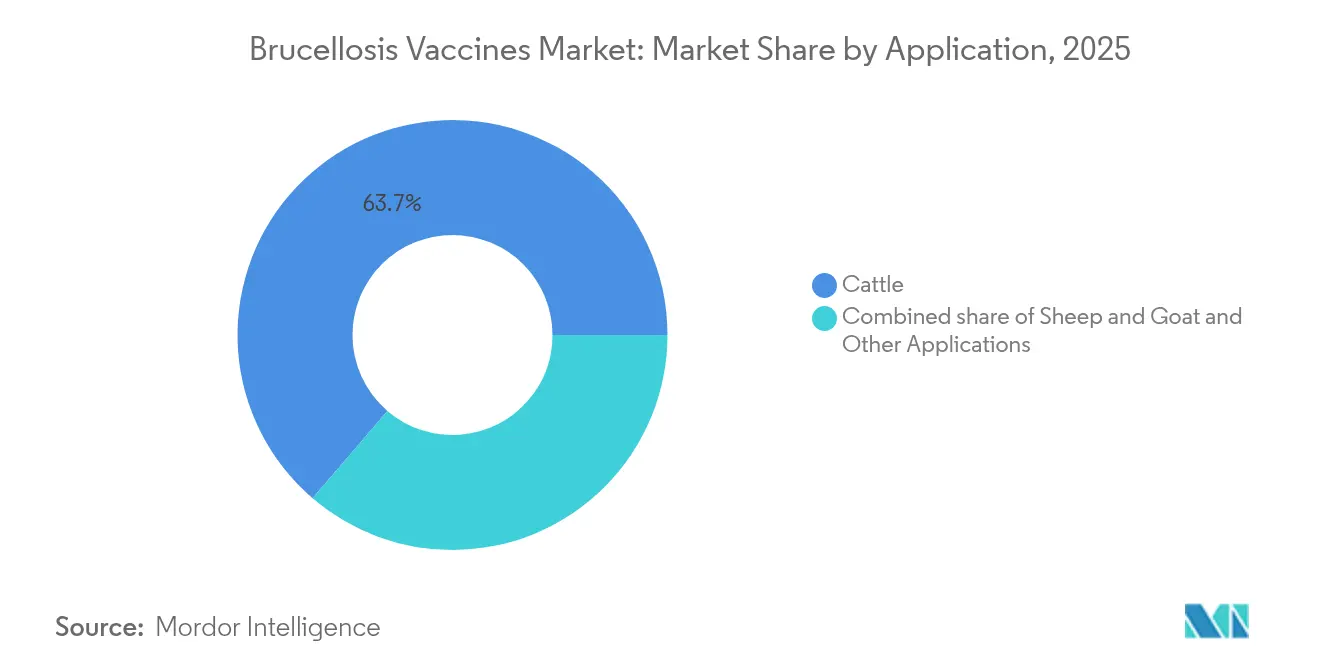

- Por aplicación, el ganado bovino representó el 63,72% del tamaño del mercado de vacunas contra la brucelosis en 2025; se proyecta que el segmento de ovejas y cabras se expandirá a una CAGR del 9,32% hasta 2031.

- Por usuario final, los hospitales y clínicas veterinarias mantuvieron una cuota de ingresos del 41,02% en 2025, mientras que las campañas gubernamentales y de ONG registran la perspectiva de CAGR más alta del 9,06%.

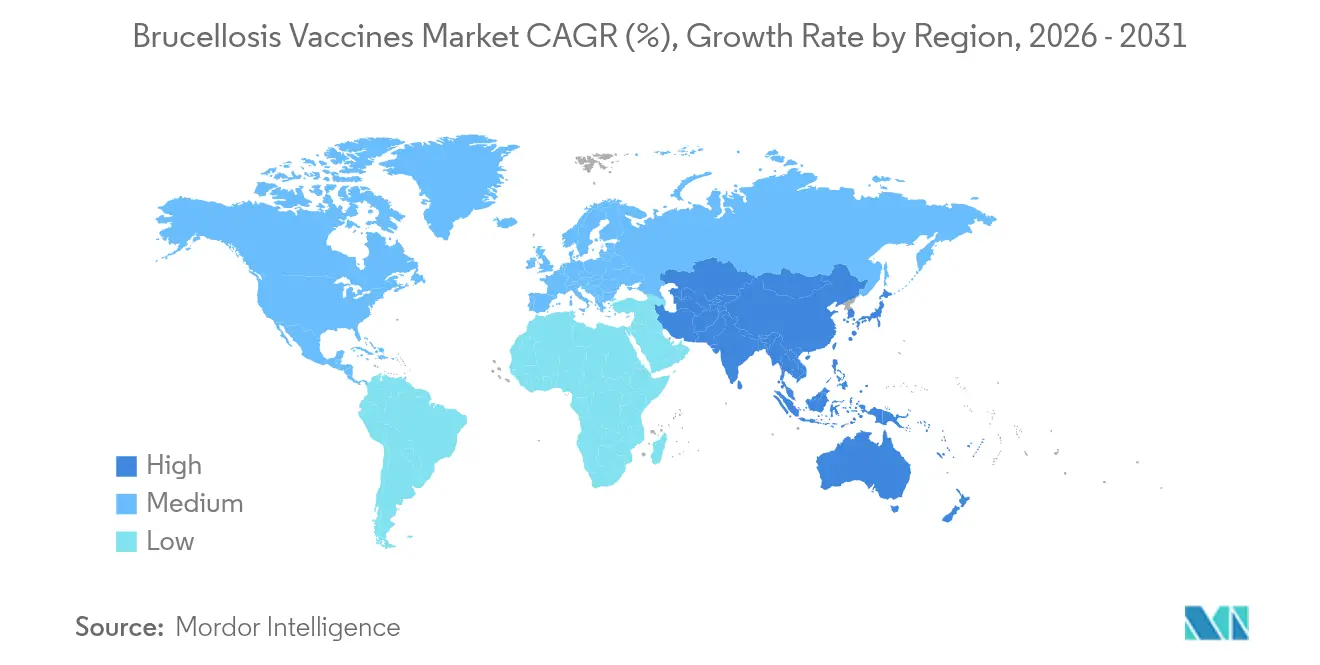

- Por geografía, América del Norte representó el 39,88% del mercado de vacunas contra la brucelosis en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e insights del mercado global de vacunas contra la brucelosis

Análisis de impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la incidencia de la brucelosis | +1.2% | Global, con mayor impacto en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Programas de vacunación ganadera con apoyo gubernamental | +1.8% | América del Norte, Europa, mercados emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre los riesgos de enfermedades zoonóticas | +0.9% | Global, especialmente en países en desarrollo | Mediano plazo (2-4 años) |

| Crecimiento de la población ganadera mundial | +1.1% | Asia-Pacífico, América Latina, África subsahariana | Largo plazo (≥ 4 años) |

| Avances tecnológicos en plataformas de vacunas | +0.7% | América del Norte, Europa, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Disponibilidad de financiamiento e iniciativas de incentivos | +0.5% | Global, con enfoque en países de bajos y medianos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de vacunación ganadera con apoyo gubernamental

El financiamiento público está reformando la economía del mercado al subsidiar campañas de inmunización a gran escala y estipular estándares de calidad de las vacunas. En los Estados Unidos, el programa federal cooperativo ha reducido los rebaños infectados de 124.000 en 1956 a cifras de un solo dígito, manteniendo 3,5 millones de dosis para terneros cada año. El plan de acción 2026-2030 de Gavi replica esta plantilla para las regiones de menores ingresos, combinando financiamiento de subvenciones con el Acelerador de Fabricación de Vacunas Africano[1]Secretaría de Gavi, "Estrategia de la Alianza 2026-2030," gavi.org. Los análisis de costo-beneficio en India muestran razones de beneficio-costo de vacunación superiores a 10 para el ganado bovino y superiores a 20 para el búfalo, lo que crea una poderosa justificación fiscal para las asignaciones presupuestarias. Las asociaciones probadas en África occidental y central combinan la supervisión pública con la logística privada, reduciendo el desperdicio y mejorando el cumplimiento de los agricultores.

Mayor conciencia sobre los riesgos de enfermedades zoonóticas

La experiencia de la pandemia sensibilizó a los responsables de políticas y productores ante las amenazas entre especies, impulsando la demanda de vacunas animales validadas. Las encuestas en Etiopía revelaron un 100% de desconocimiento de la brucelosis entre los pequeños agricultores a pesar de la seroprevalencia medible, lo que impulsó campañas de educación nacionales. Los estudios de Una Salud en India documentaron cargas peligrosas de Brucella abortus en leche cruda, orientando a las autoridades hacia modelos combinados de vacunación más divulgación al consumidor. La respuesta de Tayikistán en 2023, que vacunó a 5.000 animales tras una comunicación coordinada, destaca cómo la concienciación incide directamente en la adopción. Malasia cuantificó pérdidas de 200,6 millones de RM (USD 62,9 millones) por brucelosis, reforzando el argumento de salud pública a favor de la prevención.

Crecimiento de la población ganadera mundial

La expansión de los rebaños en el sur de Asia, dominado por los lácteos, y en las zonas mixtas de cultivo y ganadería del sudeste asiático intensifica la presión de las enfermedades y amplía el mercado de vacunas contra la brucelosis. Los pequeños agricultores del corredor del Mekong han incrementado las explotaciones de grandes rumiantes durante la última década, aunque la bioseguridad sigue siendo inconsistente, lo que sostiene la demanda de vacunas. En el Bajío mexicano, los modelos económicos muestran que la vacunación de cabras genera un valor presente neto de USD 3,8 por cabeza a lo largo de cinco años, pero solo cuando se integra con protocolos de prueba y sacrificio. Análisis comparables en América Latina y África Oriental confirman rendimientos de inversión similares, motivando a los productores a cooperar con los servicios veterinarios.

Avances tecnológicos en plataformas de vacunas

Las plataformas de próxima generación están mejorando la seguridad y el cumplimiento normativo. La Agencia Europea de Medicamentos (EMA) emitió las directrices finales sobre vacunas de ADN en enero de 2025, aclarando los requisitos de datos para el riesgo de integración en el genoma y los ensayos de potencia[2]Agencia Europea de Medicamentos, "Directriz sobre vacunas de ADN plasmídico de uso veterinario," ema.europa.eu. Las construcciones multiepitópicas fusionadas con IgG-Fc han demostrado una protección robusta en modelos murinos sin los riesgos asociados a organismos vivos. Los vectores adenovirales bovinos permiten la administración intranasal que desencadena inmunidad mucosa y sistémica, abordando las preocupaciones de manejo en entornos de ganado de alto tráfico. La convergencia diagnóstica también importa: las pruebas de flujo lateral con fluorescencia resuelta en el tiempo alcanzan ahora sensibilidades 12.800 veces superiores al rosa de Bengala, apoyando el cumplimiento de DIVA en campo.

Análisis de impacto de las restricciones*

| Análisis de impacto de las restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Requisitos regulatorios estrictos y de cumplimiento de DIVA | -0.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Restricciones de cadena de frío y distribución | -1.2% | Países en desarrollo, zonas rurales a nivel mundial | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad sobre las vacunas atenuadas vivas | -0.6% | Global, especialmente en regiones con alto riesgo de exposición humana | Mediano plazo (2-4 años) |

| Infraestructura veterinaria limitada en regiones emergentes | -0.9% | África subsahariana, Asia-Pacífico rural, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de cadena de frío y distribución

Las fallas de temperatura destruyen más de la mitad de las vacunas ganaderas enviadas a zonas remotas, erosionando la credibilidad de los programas y amplificando el riesgo de enfermedades. El trabajo de campo en India muestra que los nuevos refrigeradores solares mantienen el almacenamiento dentro del rango, pero no pueden congelar bloques de hielo para transportadores portátiles, lo que restringe el alcance de última milla. Las revisiones económicas argumentan que reforzar los nodos de transporte puede generar mayores rendimientos que perseguir únicamente una mayor termoestabilidad, porque la cadena de frío contribuye con una parte menor de los costos totales de entrega de vacunas. El estándar Q-Mark de Tailandia para el transporte a temperatura controlada establece un referente replicable para otros mercados tropicales donde la integridad del suministro falla.

Requisitos regulatorios estrictos y de cumplimiento de DIVA

Las plataformas avanzadas se enfrentan a aprobaciones de múltiples capas por parte de agencias como el Centro de Biológicos Veterinarios del USDA, que aplica exhaustivos expedientes de pureza, potencia y seguridad, y revisa cada afirmación publicitaria. La directriz de ADN de la EMA añade requisitos para estudios de biodistribución e integración en el genoma, alargando los plazos y elevando los presupuestos de I+D más allá del alcance de los innovadores más pequeños. Los protocolos DIVA requieren diagnósticos apareados que distingan entre animales infectados y vacunados; cumplir con estos estándares puede obligar a los fabricantes a rediseñar las construcciones de antígenos o codesarrollar kits de ensayo, añadiendo años y millones a los calendarios de lanzamiento. La armonización global a través de VICH ha reducido las pruebas duplicadas en los principales mercados, aunque persisten brechas en América Latina y partes de África, lo que complica los registros simultáneos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vacuna: la innovación impulsa un cambio gradual desde el dominio de las vacunas atenuadas vivas

Las formulaciones atenuadas vivas como RB51 y Rev-1 suministraron el 48,02% de la cuota del mercado de vacunas contra la brucelosis en 2025, gracias a una protección del 70-80% probada en campo y menores costos de producción. Estos atributos sostendrán la demanda de referencia, en particular donde las campañas de erradicación aún dependen de la infraestructura existente. Sin embargo, los candidatos de ADN están escalando a una CAGR del 8,21% y se espera que logren porciones medibles del mercado de vacunas contra la brucelosis para 2031, porque cumplen los requisitos de DIVA y eliminan los temores de infección humana asociados con la autoinoculación accidental. La directriz de la EMA publicada en 2025 elimina gran parte de la ambigüedad regulatoria que antes disuadía la inversión, alentando a las empresas con construcciones de plásmidos o multiepitópicas a escalar sus ensayos piloto.

Las líneas de proteínas recombinantes y de subunidades continúan sirviendo a usuarios de nicho que priorizan la bioseguridad, aunque su expansión de mercado está moderada por las dependencias de adyuvantes y la sensibilidad a la cadena de frío. Las plataformas basadas en vectores que utilizan adenovirus bovinos están avanzando a través de hitos preclínicos en etapas avanzadas y podrían obtener aprobación en campo dentro del próximo ciclo de planificación, especialmente para la dosificación intranasal en bovinos que evita el uso de agujas y simplifica la administración masiva. En conjunto, estas corrientes tecnológicas garantizan que el mercado de vacunas contra la brucelosis mantenga una mezcla de productos diversa que puede responder a los diferentes climas regulatorios y realidades de gestión de rebaños.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: los pequeños rumiantes se convierten en la frontera de crecimiento más destacada

La inmunización del ganado bovino sustentó el 63,72% del tamaño del mercado de vacunas contra la brucelosis en 2025, sobre la base de marcos de erradicación de décadas en América del Norte y Europa y el creciente mejoramiento de los rebaños lecheros en el sur de Asia. Los productores favorecen los calendarios bien ensayados supervisados por veterinarios acreditados, y la evidencia de los Estados Unidos muestra aproximadamente 3,5 millones de terneros protegidos anualmente con etiquetas estandarizadas y cargas de registros electrónicos. Sin embargo, la vacunación de pequeños rumiantes se está acelerando a una CAGR del 9,32%, reflejando una mayor preocupación por Brucella melitensis, que causa enfermedades humanas más graves. Los concursos de incentivos como el Desafío de Vacunas contra la Brucelosis AgResults de USD 30 millones canalizan fondos hacia reemplazos de Rev-1 más seguros, adecuados para la producción de cabras y ovejas en África Occidental y Asia Central.

Los modelos económicos de los sistemas caprinos de pequeña escala en México confirman un retorno positivo en cinco años, y análisis similares en África del Norte sugieren retornos incluso más rápidos donde la seroprevalencia supera el 8%. La vacunación de vida silvestre sigue siendo un campo incipiente, pero se intensifica en territorios como el Área del Gran Yellowstone, donde los alces y bisontes mantienen derrames esporádicos, recordando a los responsables de políticas que la erradicación total exige vigilancia entre especies.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: la mecánica público-privada diversifica los canales de distribución

Los hospitales y clínicas veterinarias concentraron el 41,02% de los ingresos totales en 2025, reflejando su posición de portero para los biológicos de venta exclusiva con receta, la custodia de la cadena de frío y el etiquetado oficial. Su papel seguirá siendo central mientras las vacunas vivas aún dominen —y la supervisión profesional es obligatoria para mitigar la exposición accidental. Mientras tanto, las campañas gubernamentales y de ONG registran una CAGR del 9,06%, movilizadas por la evidencia de que una cobertura integral reduce la incidencia humana y eleva los ingresos rurales. La respuesta al brote en Tayikistán en 2023 es ilustrativa: un grupo de trabajo coordinado distribuyó más de 5.000 dosis en pocas semanas, frenando la propagación y aumentando la confianza de los productores.

Los centros de cría animal, aunque una porción menor del mercado de vacunas contra la brucelosis, están evolucionando hacia centros avanzados de bioseguridad; las grandes cooperativas lecheras en India y China ahora combinan la inmunización rutinaria contra Brucella con programas de selección genómica, mejorando tanto la salud del rebaño como el mérito genético en un único ciclo de intervención. Estas dinámicas subrayan cómo las estrategias diferenciadas por usuario final sustentarán la diversificación de ingresos en toda la industria de vacunas contra la brucelosis.

Análisis geográfico

América del Norte controló el 39,88% del mercado de vacunas contra la brucelosis en 2025, un resultado vinculado a los programas de erradicación de larga data, el etiquetado RFID obligatorio y los generosos acuerdos de cofinanciamiento federal. Si bien la incidencia en el ganado doméstico se ha reducido a brotes aislados relacionados con la fauna silvestre en el Área del Gran Yellowstone, la vigilancia proactiva de la región mantiene estable la demanda profiláctica anual. Los Estados Unidos conservan un ecosistema profundo de fabricantes de biológicos, organizaciones de investigación por contrato y redes de extensión universitaria que colectivamente sostienen la innovación y la alta cobertura.

Asia-Pacífico es el líder en desempeño con una perspectiva de CAGR del 7,42% hasta 2031. Solo India registra pérdidas económicas estimadas vinculadas a la brucelosis de USD 3,4 mil millones por año, y las recientes evaluaciones de costo-beneficio muestran que la vacunación puede rendir razones superiores a 20:1 para el búfalo, lo que impulsa a los gobiernos estatales a escalar las adquisiciones. La concentración de China en la seguridad proteica impulsa una inversión sustancial en Estaciones Provinciales de Ganadería que combinan la vacunación contra Brucella con programas de tuberculosis y fiebre aftosa, mientras que Indonesia y Vietnam canalizan fondos de donantes hacia el refuerzo de la cadena de frío y la extensión agrícola. El ritmo de expansión del rebaño en la ASEAN, particularmente en pequeños rumiantes, garantiza una adición considerable al mercado global de vacunas contra la brucelosis.

Europa, respaldada por el riguroso código de biológicos de la EMA y las leyes armonizadas de notificación de enfermedades, sirve como centro de excelencia para los ensayos de plataformas avanzadas, aunque la prevalencia endémica ya es baja en los rebaños lecheros de la Unión Europea. Oriente Medio y África exhiben una adopción heterogénea; sin embargo, los pilotos impulsados por donantes como AgResults y el Fondo de Innovación en Vacunas Ganaderas del IDRC están catalizando la adopción entre los pequeños agricultores en Kenia, Nigeria y Etiopía. El panorama de América del Sur varía desde un control sofisticado en el sector bovino de Uruguay hasta bolsones de mayor prevalencia en los altiplanos andinos, apoyando una trayectoria de demanda mixta pero preservando el potencial alcista para los fabricantes dispuestos a adaptar los tamaños de los envases y las formulaciones.

Panorama competitivo

El mercado de vacunas contra la brucelosis muestra una consolidación moderada. Zoetis registró USD 9,3 mil millones en ingresos totales en 2024, con las vacunas ganaderas representando aproximadamente un tercio; su desinversión de 37 líneas de alimentos medicados a Phibro reenfoca el capital en I+D y fabricación de biológicos. La expansión por USD 895 millones de las instalaciones de Kansas de Merck Animal Health asegura capacidad de antígeno a granel y suites avanzadas de llenado y acabado, ayudando a amortiguar al sector contra la escasez de vacunas Bangs experimentada a finales de 2024. La adquisición por parte de Boehringer Ingelheim de Saiba Animal Health agrega tecnología de partículas similares a virus que podría generar candidatos de vacunas contra la brucelosis termoestables adecuados para regiones de alta temperatura ambiente.

Los actores de segundo nivel incluyen Indian Immunologicals con sede en India y Qingdao Vland de China, que se concentran en contratos regionales de suministro a granel y cada vez más coliceancian tecnología de las multinacionales para acelerar la aprobación regulatoria. Las empresas conjuntas entre titulares de propiedad intelectual occidentales y fabricantes asiáticos reducen las curvas de costos mientras distribuyen el riesgo. Al mismo tiempo, los aceleradores sin fines de lucro como el Fondo de Innovación en Vacunas Ganaderas de CAD 57 millones del IDRC están suministrando capital de subvenciones a empresas de biotecnología más pequeñas, compensando los elevados gastos de prueba de concepto asociados con las construcciones habilitadas para DIVA.

Las ventajas competitivas se están desplazando hacia las empresas que combinan tecnologías de plataformas versátiles con paquetes validados de servicios de cadena de frío. Los análisis de datos en campo —entregados a través de paneles en la nube y aplicaciones móviles a nivel de granja— están ganando terreno como diferenciadores, porque permiten a los fabricantes demostrar la eficacia en el mundo real y afinar la planificación de lotes. La agilidad regulatoria también cuenta: las empresas con unidades de enlace dedicadas reducen los ciclos de expediente a licencia aprovechando los canales de reconocimiento mutuo que ahora emergen entre los miembros de la ASEAN, el Mercosur y la Alianza Tripartita en África.

Líderes de la industria de vacunas contra la brucelosis

Ceva Santé Animale

Zoetis Inc.

Merck Animal Health

Boehringer Ingelheim Animal Health

Indian Immunologicals Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Elanco firmó con Medgene para comercializar una vacuna contra la influenza aviar altamente patógena para el ganado bovino, pendiente de aprobación condicional del USDA.

- Enero de 2025: Merck Animal Health y Kansas anunciaron una expansión de USD 895 millones de las instalaciones de fabricación e I+D de De Soto para aumentar la producción de vacunas veterinarias.

- Enero de 2025: La Agencia Europea de Medicamentos publicó directrices integrales sobre vacunas de ADN plasmídico, formalizando los requisitos de datos para uso veterinario.

- Octubre de 2024: Phibro cerró una adquisición de USD 350 millones de la cartera de aditivos de alimentos medicados de Zoetis, profundizando su presencia en salud animal.

- Septiembre de 2024: Boehringer Ingelheim adquirió Saiba Animal Health, añadiendo conocimiento sobre partículas similares a virus a su cartera de vacunas.

Alcance del informe del mercado global de vacunas contra la brucelosis

Según el alcance, la brucelosis es una enfermedad bacteriana causada por diversas especies de Brucella, que infecta principalmente al ganado bovino, porcinos, cabras, ovejas y perros. Los seres humanos adquieren la enfermedad a través del contacto directo con animales infectados, al consumir productos animales contaminados o al inhalar agentes en el aire. El mercado de vacunas contra la brucelosis está segmentado por tipo de vacuna, aplicación, usuario final y geografía. Por tipo de vacuna, el mercado se segmenta en vacuna de ADN, vacuna de subunidades, vacuna vectorial y vacuna recombinante. Por aplicación, el mercado se segmenta en ganado bovino, ovejas y cabras, y otras aplicaciones. Por usuario final, el mercado se segmenta en hospitales y clínicas veterinarias, centros de cuidado animal y otros usuarios finales. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Atenuada viva |

| Vacuna de ADN |

| Proteína de subunidades / Recombinante |

| Basada en vectores / Vectorizada con virus |

| Ganado bovino |

| Ovejas y cabras |

| Otras aplicaciones |

| Hospitales y clínicas veterinarias |

| Centros de cuidado / cría animal |

| Campañas de vacunación gubernamentales y de ONG |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de vacuna | Atenuada viva | |

| Vacuna de ADN | ||

| Proteína de subunidades / Recombinante | ||

| Basada en vectores / Vectorizada con virus | ||

| Por aplicación | Ganado bovino | |

| Ovejas y cabras | ||

| Otras aplicaciones | ||

| Por usuario final | Hospitales y clínicas veterinarias | |

| Centros de cuidado / cría animal | ||

| Campañas de vacunación gubernamentales y de ONG | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de vacunas contra la brucelosis?

El tamaño del mercado de vacunas contra la brucelosis es de USD 290,06 millones en 2026 y se proyecta que crecerá hasta USD 390,62 millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 7,42% hasta 2031, impulsada por el aumento del número de cabezas de ganado y mayor financiamiento para el control de enfermedades.

¿Qué tipo de vacuna está ganando una adopción más rápida?

Las vacunas de ADN registran el pronóstico de CAGR más alto del 8,21% porque cumplen los estándares de DIVA y eliminan las preocupaciones de seguridad asociadas con los organismos vivos.

¿Qué tan concentrado está el panorama de proveedores?

El mercado está moderadamente concentrado; las cinco principales empresas poseen alrededor del 60% de las ventas, lo que arroja una puntuación de concentración de 6.

¿Cuáles son las principales barreras para un uso más amplio de las vacunas en los países en desarrollo?

Las brechas en la cadena de frío y la infraestructura veterinaria limitada causan más del 50% de desperdicio de vacunas en entornos de bajos ingresos, restringiendo la cobertura efectiva.

¿Por qué los pequeños rumiantes se consideran un segmento de alto crecimiento?

Las ovejas y cabras reciben ahora mayor atención política porque Brucella melitensis es un patógeno humano grave, y la vacunación genera sólidos retornos económicos para los pequeños agricultores.

Última actualización de la página el: