Tamaño y Participación del Mercado Europeo de Remolques para Vehículos Comerciales Ligeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

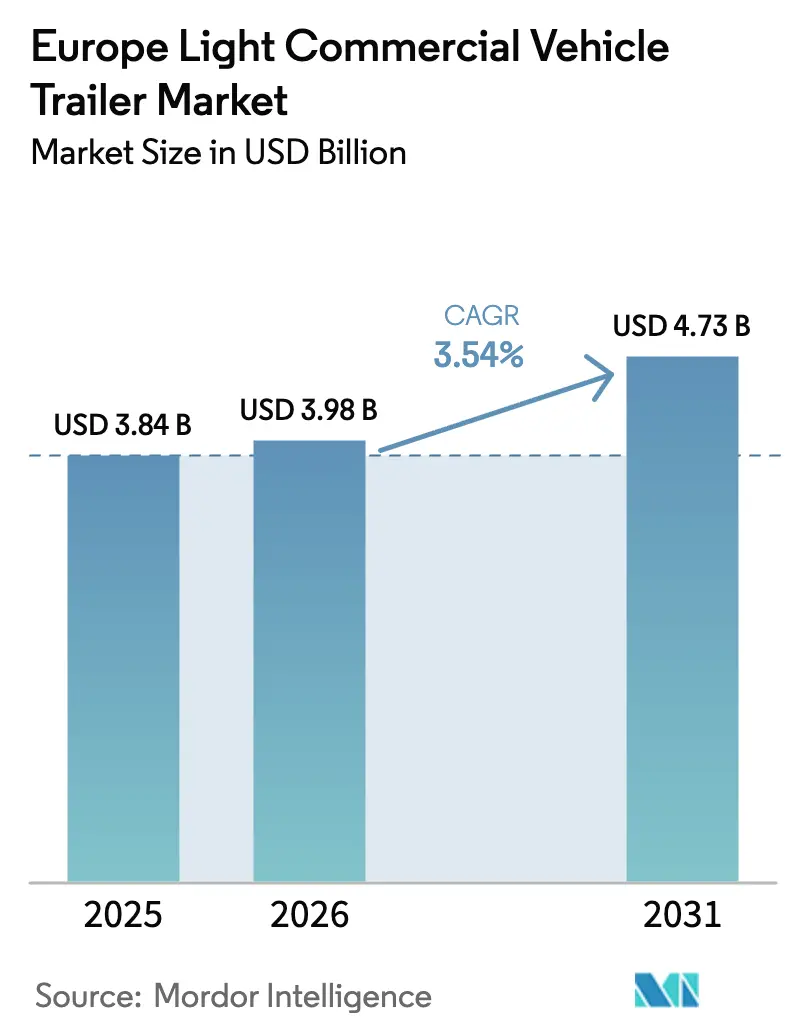

| Tamaño del mercado en el año base (2025) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Remolques para Vehículos Comerciales Ligeros por Mordor Intelligence

El tamaño del mercado europeo de remolques para vehículos comerciales ligeros en 2026 se estima en 3.980 millones de USD, creciendo desde el valor de 2025 de 3.840 millones de USD, con proyecciones para 2031 que muestran 4.730 millones de USD, creciendo a una CAGR del 3,54% durante el período 2026-2031. El crecimiento se sustenta en la expansión constante de las redes de cumplimiento del comercio electrónico, los objetivos más estrictos de CO₂ que favorecen la construcción ligera y las normativas de acceso urbano que impulsan a los operadores de flotas hacia formatos de remolque compactos y de alta maniobrabilidad. Las mejoras estructurales en la logística de microfulfillment paneuropea, la rápida expansión de la cadena de frío para productos farmacéuticos y perecederos, y la creciente adopción de herramientas de gestión de flotas habilitadas con telemática profundizan la penetración del mercado. Al mismo tiempo, la volatilidad de los costes de materiales y las fluctuaciones del precio del diésel limitan los márgenes y alargan los ciclos de reposición, lo que lleva a muchos operadores a preferir el arrendamiento frente a la compra directa. El enfoque competitivo está pasando de la eficiencia básica de fabricación a los servicios digitales integrados y las características de cumplimiento normativo que reducen el coste total de propiedad.

Conclusiones Clave del Informe

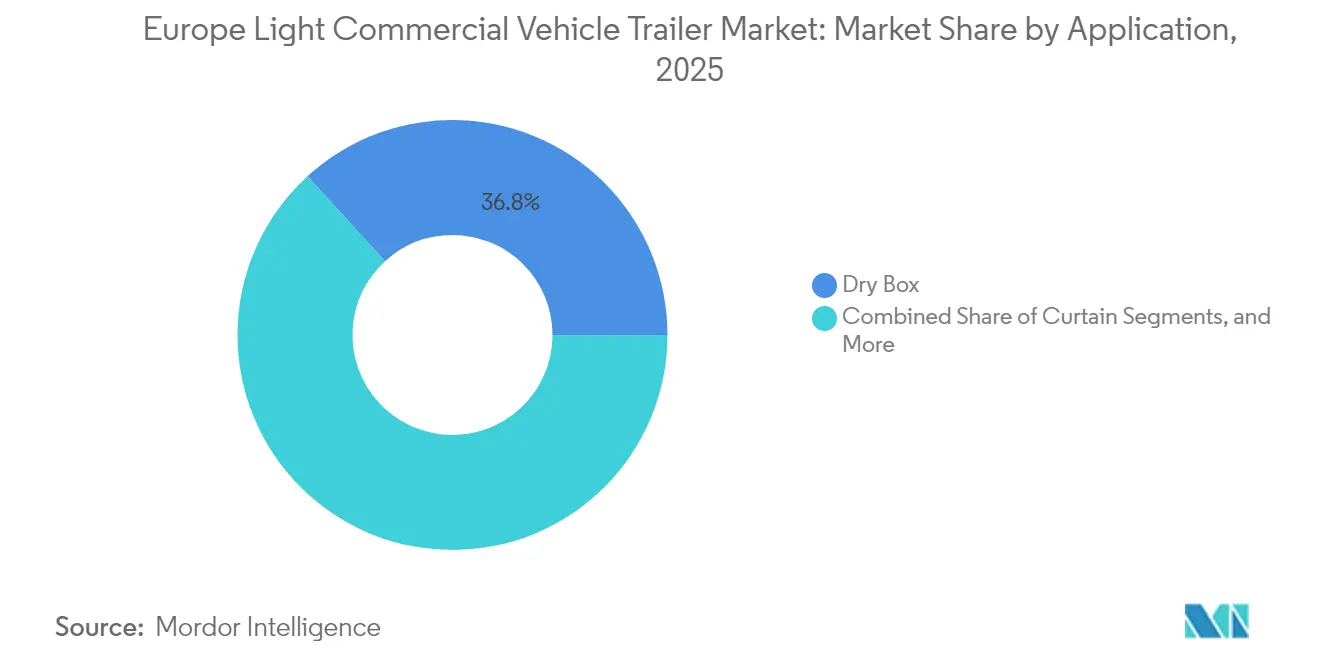

- Por aplicación, la Caja Seca representó el 36,78% de la participación del mercado europeo de remolques para vehículos comerciales ligeros en 2025, mientras que la Refrigeración se acelera a una CAGR del 7,68% hasta 2031.

- Por PTMA del remolque, las unidades de hasta 3,5 t captaron una participación del 51,85% del mercado europeo de remolques para vehículos comerciales ligeros en 2025 y se proyecta que crezcan a una CAGR del 6,25% hasta 2031.

- Por configuración de ejes, los diseños de eje tándem lideraron con el 41,72% del mercado europeo de remolques para vehículos comerciales ligeros en 2025, mientras que los modelos de eje simple registraron la CAGR proyectada más alta del 5,78% hasta 2031.

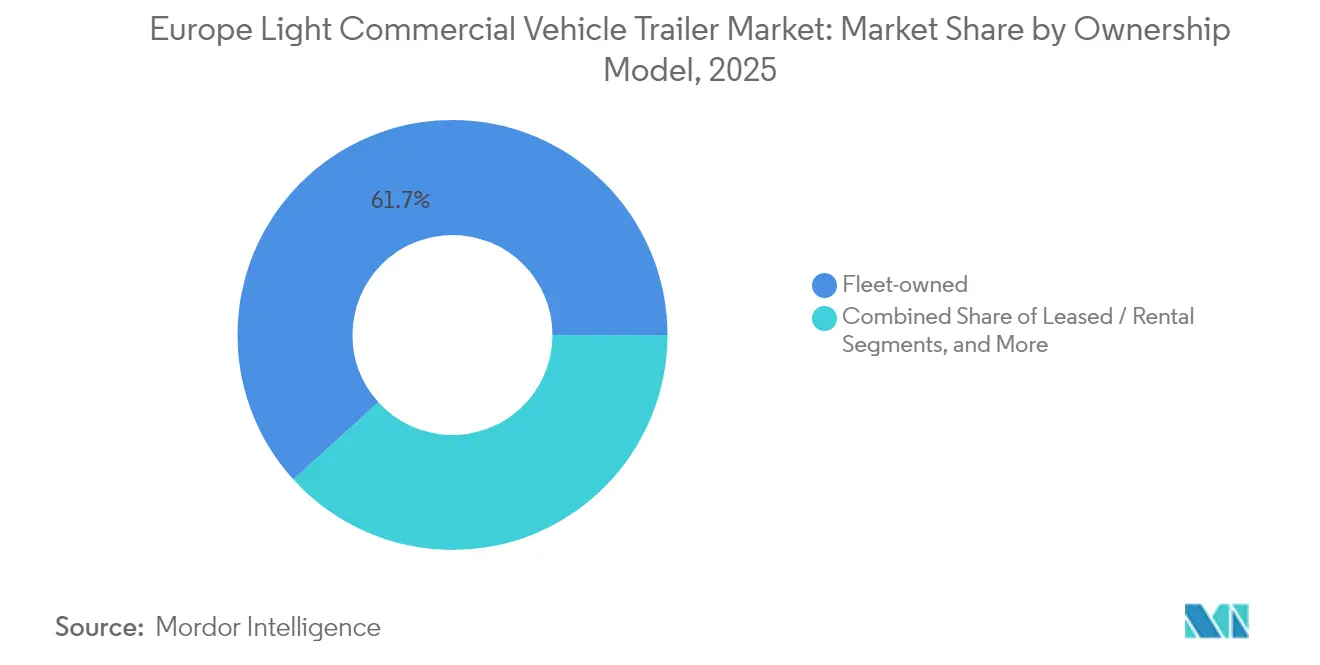

- Por modelo de propiedad, los activos de flota propia representaron el 61,74% del mercado europeo de remolques para vehículos comerciales ligeros en 2025; las flotas en arrendamiento o alquiler mostraron la expansión más rápida con una CAGR del 5,21% hasta 2031.

- Por industria de usuario final, los operadores de paquetería y logística aseguraron el 33,88% del mercado europeo de remolques para vehículos comerciales ligeros en 2025; se prevé que la demanda de alimentos y bebidas aumente a una CAGR del 5,28% hasta 2031.

- Por país, Alemania retuvo el 25,10% del mercado europeo de remolques para vehículos comerciales ligeros en 2025, mientras que se prevé que España ascienda a una CAGR del 6,37% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Remolques para Vehículos Comerciales Ligeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico de Paquetería | +0.8% | Global, con concentración en Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Normas de CO₂ que Impulsan la Construcción Ligera | +0.6% | A nivel europeo, con mayor intensidad en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Normativas de Acceso Urbano que Favorecen los Remolques Pequeños | +0.5% | Principales ciudades europeas, adopción temprana en Londres, París, Ámsterdam | Corto plazo (≤ 2 años) |

| Electrificación de Flotas de Vehículos Comerciales Ligeros que Requiere Soluciones Ligeras | +0.4% | Norte de Europa, Países Bajos, Noruega, Alemania | Largo plazo (≥ 4 años) |

| Rápida Expansión de Redes de Microfulfillment Paneuropeas | +0.3% | Mercados del núcleo europeo, con expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Integración de Telemática Independiente del Fabricante en Remolques | +0.2% | Alemania, Reino Unido, Francia con expansión hacia el Sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Volumen de Paquetería del Comercio Electrónico

El auge de las ventas en línea remodela radicalmente la densidad de rutas y los perfiles de envío en toda Europa. Las redes de paquetería valoran ahora más la maniobrabilidad y la capacidad de carga y descarga rápida que la capacidad cúbica a granel, por lo que los gestores de flotas se inclinan hacia formatos de lona lateral y caja seca corta que se adaptan a los estrechos corredores urbanos. Los nodos de microfulfillment dentro de las áreas metropolitanas impulsan la demanda de remolques pequeños capaces de realizar múltiples rotaciones diarias. Los operadores también prefieren las suscripciones de telemática que optimizan la planificación de rutas y el mantenimiento basado en la ubicación, reforzando la necesidad de plataformas de remolque habilitadas digitalmente.

Endurecimiento de las normas de CO₂ que impulsan los materiales ligeros

El Reglamento UE 2019/1242 obliga a los fabricantes a reducir las emisiones de CO₂ de toda la flota un 15% para 2025 y un 30% para 2030 respecto a los valores de referencia de 2019[1]"Reglamento 2019/1242 sobre Normas de CO₂,", Parlamento Europeo, europarl.europa.eu. El cumplimiento impulsa la rápida adopción de revestimientos de aluminio, aceros de alta resistencia y paneles compuestos que reducen entre 200 y 300 kg el peso en vacío típico. Los índices de precios de los productores de aluminio están aumentando, manteniendo la presión sobre los costes incluso cuando la demanda crece. El ahorro de peso también reduce los peajes en virtud de la directiva Eurovignette revisada, lo que hace que los remolques ligeros sean financieramente atractivos a pesar de los mayores costes de los materiales. Los debates políticos en curso para lograr una reducción del 90% de las emisiones para 2040 consolidan aún más el argumento a largo plazo a favor de la construcción ligera.

Normativas de Acceso para Entregas Urbanas que Favorecen los Remolques Pequeños

Decenas de ciudades europeas aplican zonas de bajas emisiones o de cero emisiones con restricciones de peso que limitan el acceso de vehículos pesados. La ampliación de la ULEZ de Londres y las normas ZFE-m de París ejemplifican esta tendencia hacia equipos más ligeros. En virtud de las modificaciones de la Directiva 96/53/CE, las combinaciones de entrega eléctricas pueden superar los pesos brutos estándar en 1-2 t sin perder los privilegios de acceso urbano, lo que fomenta los remolques de menos de 3,5 t combinados con furgonetas eléctricas. A medida que las ciudades endurecen los toques de queda y las ventanas de carga, los remolques pequeños capaces de girar rápidamente y aparcar en espacios reducidos ofrecen una ventaja operativa tangible.

Electrificación de Flotas de Vehículos Comerciales Ligeros que Requiere Soluciones de Remolque Ligeras

Las baterías reducen la capacidad de remolque entre 200 y 400 kg en comparación con sus equivalentes diésel, por lo que las flotas que migran hacia furgonetas eléctricas requieren remolques ultraligeros y aerodinámicamente eficientes. El Consejo Internacional sobre Transporte Limpio proyecta la paridad del coste total de propiedad para los camiones de reparto urbano eléctricos de batería entre 2025 y 2028 en la mayoría de las principales ciudades de la UE, lo que hace que las flotas electrificadas sean comercialmente viables[2]"Perspectivas del Coste Total de Propiedad de Camiones de Reparto Urbano Eléctricos de Batería,", Consejo Internacional sobre Transporte Limpio, theicct.org. Los fabricantes de remolques responden con carrocerías aisladas de menos de 800 kg, ejes de baja resistencia a la rodadura y sistemas de alimentación integrados para refrigeración o plataformas elevadoras. Algunos fabricantes de equipos originales también incorporan cableado de carga compartida para compartir conexiones a la red entre el tractor y el remolque, en consonancia con el Reglamento de Infraestructura para Combustibles Alternativos que exige cargadores públicos a intervalos de 60 km en los corredores principales de la Red Transeuropea de Transporte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Precio del Aluminio y el Acero | -0.4% | A nivel europeo, con mayor impacto en los centros de fabricación de Alemania e Italia | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Diésel que Reduce el CAPEX de las Flotas | -0.3% | A nivel europeo, con variaciones según las políticas fiscales nacionales sobre combustibles | Corto plazo (≤ 2 años) |

| Persistencia de las Interrupciones en la Cadena de Suministro y la Escasez de Chasis | -0.2% | Corredores de producción de Alemania y Europa del Este | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro para Vehículos Comerciales Ligeros Articulados | -0.15% | Reino Unido, Países Bajos, mercados urbanos de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disparada de los Precios del Aluminio y el Acero

Los fabricantes de remolques se enfrentan a las fluctuaciones del precio del aluminio, la reducción de márgenes y las complicaciones en la adquisición de materiales. A medida que aumentan los costes de las materias primas, los productores han incrementado ligeramente los precios de lista. Sin embargo, la disminución del poder adquisitivo de los operadores de flotas más pequeños limita el alcance de estas subidas de precios, ejerciendo presión en toda la cadena de valor. Los eventos geopolíticos, en particular las sanciones europeas sobre el aluminio ruso, han agravado las restricciones de suministro. En respuesta, los fabricantes están buscando contratos a largo plazo y diversificando sus fuentes de aprovisionamiento, aunque a costa de mayores desafíos logísticos.

Volatilidad de los Costes del Diésel que Reduce el CAPEX de las Flotas

Los operadores de transporte por carretera en toda Europa Central se enfrentan a crecientes presiones financieras debido a la volatilidad de los precios del combustible y al aumento de los peajes. Los precios del diésel han experimentado amplias fluctuaciones, influenciadas por los cambios en los índices de referencia mundiales del crudo y las políticas fiscales nacionales. Dado que el combustible constituye una parte significativa de los gastos operativos, los aumentos inesperados de precios obligan a muchos transportistas a prolongar el uso de sus vehículos actuales y a posponer la compra de nuevos remolques.

En Austria, la introducción de nuevos recargos de peaje y los fuertes aumentos de las tasas basadas en CO₂ han reducido aún más los márgenes de beneficio. Los operadores más pequeños, a menudo con un margen financiero limitado, optan cada vez más por modelos de alquiler en lugar de compras intensivas en capital. Sin una mayor visibilidad sobre los costes del combustible, el entusiasmo inversor del sector probablemente seguirá siendo moderado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Cadena de Frío Impulsa el Crecimiento Premium

Las carrocerías de caja seca mantuvieron su condición de elemento de trabajo fundamental, con una participación del 36,78% del mercado europeo de remolques para vehículos comerciales ligeros en 2025, sirviendo al transporte de mercancías generales desde centros de paquetería hasta intermediarios industriales. Los remolques de lona lateral siguen siendo populares en operaciones multipropósito que requieren carga lateral, mientras que las variantes de plataforma y de transporte de vehículos atienden necesidades específicas vinculadas a la logística de construcción y automoción. El poder de fijación de precios premium de los remolques refrigerados compensa los mayores costes de producción, convirtiendo al subsegmento en un foco de rentabilidad para los fabricantes con experiencia en cadena de frío.

Las unidades de refrigeración contribuyeron a la expansión más rápida del mercado europeo de remolques para vehículos comerciales ligeros, creciendo a una CAGR del 7,68% hasta 2031, impulsadas por el auge de la demanda farmacéutica y de alimentos frescos. El segmento se beneficia de las plataformas de comestibles de venta directa al consumidor y de las directrices más estrictas de Buenas Prácticas de Distribución que especifican la validación de temperatura y el seguimiento en tiempo real. Los nuevos diseños, como el S.Ko COOL de Schmitz Cargobull, integran refrigeración eléctrica de batería y cargadores asistidos por energía solar, lo que refleja la convergencia de los requisitos de la cadena de frío con los imperativos de electrificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por PTMA del Remolque: El Acceso Urbano Favorece la Categoría Ligera

Las unidades de hasta 3,5 t representaron el 51,85% de la participación del mercado europeo de remolques para vehículos comerciales ligeros en 2025 y se proyecta que crezcan a una CAGR del 6,25% hasta 2031, lo que refleja el fuerte impulso regulatorio hacia combinaciones más ligeras en las zonas de peaje por congestión. Estos remolques se alinean perfectamente con las furgonetas eléctricas cuyos límites de remolque homologados raramente superan 1,6 t, y se benefician de menores cargos de distancia MAUT en Alemania. Los remolques de peso medio entre 3,5 y 7 t mantienen una carga útil y un volumen equilibrados para las entregas regionales, mientras que los modelos de alta capacidad por encima de 7 t sirven para la construcción y el transporte de mercancías a granel transfronterizo.

La creciente expansión de los corredores metropolitanos de cero emisiones intensifica el argumento empresarial a favor de los vehículos de menos de 3,5 t. Las flotas también valoran las primas de seguro más bajas y la simplificación de la licencia de conducir, ya que muchos estados de la UE eximen a las combinaciones más ligeras de la habilitación de Clase C. Los fabricantes ofrecen chasis modulares que pueden ser reclasificados al alza cuando se utilizan fuera de las zonas restringidas, añadiendo flexibilidad de reventa.

Por Configuración de Ejes: El Eje Simple Gana Ventaja Urbana

Las carrocerías de eje tándem representan el 41,72% de la participación del mercado europeo de remolques para vehículos comerciales ligeros en 2025. Sin embargo, los remolques de eje simple registran la tasa de crecimiento más alta del 5,78% hasta 2031, ya que las operaciones urbanas requieren radios de giro reducidos. Un eje simple reduce el peso en vacío entre 120 y 150 kg, liberando carga útil adicional para paquetes o mercancías refrigeradas. Las ventajas en costes se extienden al desgaste de neumáticos y a los intervalos de servicio de frenos, lo que supone un ahorro total en propiedad cercano al 8% a lo largo de un ciclo de arrendamiento de cinco años. Las nuevas normativas neerlandesas permiten las entregas nocturnas únicamente con equipos optimizados para el ruido, y los diseños de eje simple cumplen estos criterios más fácilmente debido a la reducción de la masa de frenos y suspensión.

Las variantes multieje siguen sirviendo para cargas de alta densidad, como paneles de construcción o casas modulares, donde la distribución del peso es importante. Sin embargo, los esquemas de peaje que cobran por eje inclinan aún más la economía hacia configuraciones más ligeras en el transporte de mercancías generales.

Por Modelo de Propiedad: La Flexibilidad del Arrendamiento se Acelera

Los activos de flota propia dominaron en 2025 con el 61,74% del mercado europeo de remolques para vehículos comerciales ligeros, pero la CAGR del 5,21% del arrendamiento hasta 2031 subraya la creciente incertidumbre sobre los precios de los materiales y las trayectorias regulatorias. Los arrendamientos a largo plazo incluyen mantenimiento preventivo, reposición de neumáticos y suscripciones de telemática, convirtiendo los costes imprevisibles en cuotas mensuales fijas. Los fabricantes también aplican cláusulas de recompra que garantizan los valores residuales, mitigando el riesgo de depreciación cuando evolucionan las normativas. Los grandes operadores logísticos de terceros negocian ahora arrendamientos marco a cinco años que cubren miles de remolques con paneles de datos compartidos, lo que permite una rotación precisa de activos entre depósitos.

El alquiler prospera entre los operadores estacionales en la agricultura y los picos del comercio minorista, y entre los pequeños transportistas que se cubren frente a la volatilidad del precio del combustible. A medida que las carrocerías compuestas ligeras conllevan precios iniciales más elevados, la propiedad intensiva en capital cede terreno al arrendamiento orientado a OPEX que distribuye las obligaciones de tesorería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Alimentario Lidera el Crecimiento

Las redes de paquetería y logística representaron el 33,88% de la participación del mercado europeo de remolques para vehículos comerciales ligeros en 2025, reflejando las preferencias de los compradores por la entrega al día siguiente y el procesamiento de devoluciones. Sin embargo, el segmento de alimentos y bebidas registra la trayectoria más rápida con una CAGR del 5,28% hasta 2031, a medida que los supermercados y los proveedores de kits de comida despliegan microcentros con certificación de temperatura. Los mayoristas farmacéuticos profundizan su cumplimiento de las Buenas Prácticas de Distribución añadiendo sistemas de refrigeración redundantes y registros de temperatura en tiempo real, lo que se traduce en pedidos de equipos de mayor valor.

Los transportistas de materiales de construcción mantienen una base sólida gracias al gasto en obras públicas en el marco de los planes nacionales de recuperación, mientras que la agricultura muestra oscilaciones cíclicas vinculadas a la intensidad de la cosecha. Las flotas de comercio minorista y de bienes de consumo de alta rotación pivotan hacia el reabastecimiento omnicanal, combinando la entrega en tienda con puntos de recogida de comercio electrónico que favorecen cargas más pequeñas y frecuentes.

Análisis Geográfico

Alemania ancló el 25,10% de la participación del mercado europeo de remolques para vehículos comerciales ligeros en 2025, aprovechando la densa red de autopistas y una base de proveedores madura centrada en Renania del Norte-Westfalia. Ante las presiones financieras y los costes operativos inciertos, los transportistas están retrasando las renovaciones de flotas, lo que suaviza la demanda interna de semirremolques. Los datos de matriculación destacan una pronunciada tendencia a la baja, subrayando una tendencia generalizada a posponer las sustituciones. Esto es especialmente evidente entre los operadores más pequeños que se enfrentan a la volatilidad del combustible y a márgenes de beneficio reducidos.

España es la geografía de mayor crecimiento, con una CAGR del 6,37% hasta 2031. Las inversiones en logística portuaria mediterránea y las rutas comerciales transfronterizas con el Norte de África amplían la rotación de remolques, mientras que los fondos de cohesión de la UE modernizan los enlaces viarios hacia Castilla-La Mancha y Aragón. Los almacenes de cadena de frío españoles también se multiplican cerca de Valencia y Barcelona, estimulando la demanda de remolques refrigerados.

A pesar de un notable aumento de las insolvencias empresariales a finales de 2024, el sector del transporte por carretera francés ha mostrado resiliencia, manteniendo una actividad de carga estable. Por otro lado, el Reino Unido sigue lidiando con los desafíos administrativos derivados del Brexit, que han limitado severamente la logística internacional. Sin embargo, el auge de las entregas de paquetería doméstica ha proporcionado cierto alivio, ayudando a mitigar la caída del comercio transfronterizo.

En conjunto, el resto de Europa —liderado por Polonia, Chequia y los países bálticos— está captando una creciente inversión en ensamblaje a medida que los fabricantes de equipos originales diversifican su producción alejándose de las plantas de Europa Occidental con altos costes energéticos.

Panorama Competitivo

La intensidad competitiva se mantiene moderada. Schmitz Cargobull, apoyándose en su sólido legado de producción y sus innovadoras soluciones digitales, mantiene una posición significativa en el mercado regional de semirremolques. La empresa ha desplegado soluciones integradas de telemática colaborando con plataformas como Webfleet y Frotcom. Estas innovaciones mejoran la visibilidad de la flota y la eficiencia operativa, y profundizan la fidelidad de los clientes. Además, el logro de Schmitz Cargobull de producir dos millones de ejes es un testimonio de su capacidad de fabricación y fiabilidad[3]"Informe Anual 2024,", Schmitz Cargobull, cargobull.com.

KRONE refuerza su posición mediante una alianza de telemática con RIO, una filial de Traton, que proporciona datos en tiempo real a los clientes conjuntos en Alemania y Austria. Schwarzmüller invierte en su suite digital SWIT, desplegando algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad. Las empresas de tamaño medio, como Ifor Williams, que obtienen facturación a través de la especialización en remolques para ganado y plantas, son las menos afectadas por los ciclos de transporte de larga distancia.

Las fusiones se centran en la expansión de capacidades: los fabricantes de equipos originales consideran cada vez más los servicios digitales como multiplicadores de beneficios, por lo que muchos adquieren empresas de telemática especializadas para asegurar flujos de ingresos recurrentes. El campo competitivo se inclina así hacia una combinación de excelencia en hardware y ecosistemas de software que fidelizan a los clientes a lo largo de contratos de arrendamiento plurianuales.

Líderes del Sector Europeo de Remolques para Vehículos Comerciales Ligeros

Böckmann Fahrzeugwerke GmbH

Debon Trailers

Humbaur GmbH

Indespension Ltd.

Ifor Williams Trailers Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Sono Solar, una filial del grupo alemán Sono Group N.V., y Mitsubishi Heavy Industries Thermal Transport Europe (MTTE) lanzaron un sistema de energía solar para unidades de refrigeración de remolques eléctricos (eTRU), combinando la eTRU TEF1500 y el paquete de baterías de MTTE con los módulos fotovoltaicos y el controlador de carga de Sono Solar.

- Julio de 2025: Martin Group adquirió Montracon para ampliar significativamente su capacidad de fabricación, mejorar sus capacidades operativas y reforzar su presencia geográfica en el Reino Unido y la Europa continental.

Alcance del Informe del Mercado Europeo de Remolques para Vehículos Comerciales Ligeros

El mercado europeo de remolques para vehículos comerciales ligeros está segmentado por Aplicación (Lona, Refrigeración, Caja Seca, Volquetes y Otras Aplicaciones) y Geografía

| Lona |

| Refrigeración |

| Caja Seca |

| Plataforma / Cama Plana |

| Volquetes |

| Transportador de Vehículos |

| Otras Aplicaciones |

| Hasta 3,5 t |

| 3,5 - 7 t |

| Por Encima de 7 t |

| Eje simple |

| Eje tándem |

| Multieje |

| Flota propia |

| Arrendado / Alquiler |

| Privado / Propietario-operador |

| Paquetería y Logística |

| Construcción y Materiales de Construcción |

| Alimentos y Bebidas |

| Comercio Minorista y Bienes de Consumo de Alta Rotación |

| Agricultura y Ganadería |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Dinamarca |

| Estonia |

| Resto de Europa |

| Por Aplicación | Lona |

| Refrigeración | |

| Caja Seca | |

| Plataforma / Cama Plana | |

| Volquetes | |

| Transportador de Vehículos | |

| Otras Aplicaciones | |

| Por PTMA del Remolque | Hasta 3,5 t |

| 3,5 - 7 t | |

| Por Encima de 7 t | |

| Por Configuración de Ejes | Eje simple |

| Eje tándem | |

| Multieje | |

| Por Modelo de Propiedad | Flota propia |

| Arrendado / Alquiler | |

| Privado / Propietario-operador | |

| Por Industria de Usuario Final | Paquetería y Logística |

| Construcción y Materiales de Construcción | |

| Alimentos y Bebidas | |

| Comercio Minorista y Bienes de Consumo de Alta Rotación | |

| Agricultura y Ganadería | |

| Otros | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Dinamarca | |

| Estonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de remolques para vehículos comerciales ligeros?

El mercado europeo de remolques para vehículos comerciales ligeros está valorado en 3.980 millones de USD en 2026 y se prevé que alcance los 4.730 millones de USD en 2031.

¿Qué segmento de aplicación crece más rápido?

Los remolques refrigerados lideran el crecimiento con una CAGR del 7,68% gracias a la expansión de las necesidades de cadena de frío en productos farmacéuticos y alimentos frescos.

¿Cómo influyen las normas de CO₂ de la UE en el diseño de los remolques?

El Reglamento 2019/1242 y la medición VECTO vinculan los peajes y los objetivos de flota al peso del remolque, impulsando la rápida adopción de materiales ligeros.

¿Qué factores impulsan la demanda de arrendamiento de remolques?

La volatilidad de los precios de los materiales, las incertidumbres sobre la electrificación y la necesidad de actualizaciones de telemática animan a los operadores a preferir acuerdos de arrendamiento flexibles.

¿Qué país ofrece las mejores perspectivas de crecimiento?

España muestra la CAGR más alta del 6,37% hasta 2031, respaldada por las inversiones en logística portuaria y la expansión de los flujos comerciales mediterráneos.

Última actualización de la página el: