Tamaño y Cuota del Mercado de Vehículos Recreativos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 33.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.08% CAGR |

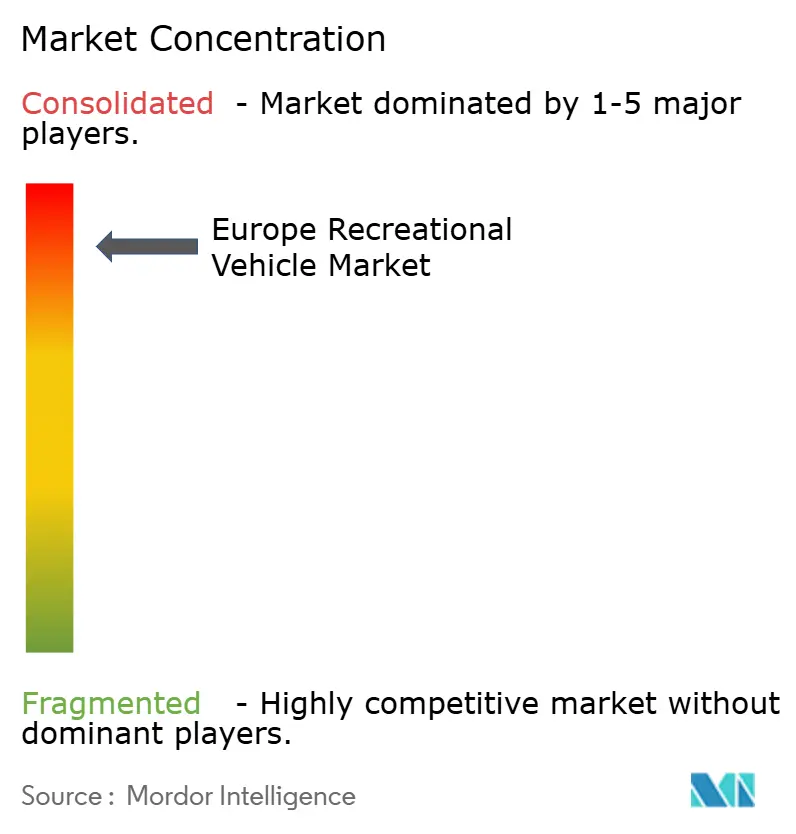

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Recreativos en Europa por Mordor Intelligence

Se prevé que el mercado de Vehículos Recreativos en Europa crezca desde 33.380 millones de USD en 2025 hasta 37.070 millones de USD en 2026, y se proyecta que alcance los 62.690 millones de USD en 2031 a una CAGR del 11,08% durante el período 2026-2031. Esta sólida trayectoria de crecimiento refleja la resiliencia del sector tras la recuperación pospandémica y los cambios estructurales en los patrones de ocio europeos. La expansión del mercado está respaldada por vientos regulatorios favorables, en particular la aprobación por parte del Parlamento Europeo de la ampliación de la elegibilidad del carnet de conducir B a autocaravanas de 4,25 toneladas para 2028, lo que desbloqueará el acceso para millones de conductores adicionales.

Conclusiones Clave del Informe

- Por tipo de vehículo, las autocaravanas lideraron con una cuota del 53,72% del mercado de vehículos recreativos en Europa en 2025, mientras que las camper vans avanzan a una CAGR del 11,62% hasta 2031.

- Por propulsión, las unidades con motor de combustión interna diésel acapararon una cuota del 91,10% del tamaño del mercado de vehículos recreativos en Europa en 2025, mientras que los modelos de batería-eléctrico se prevé que se expandan a una CAGR del 36,91% hasta 2031.

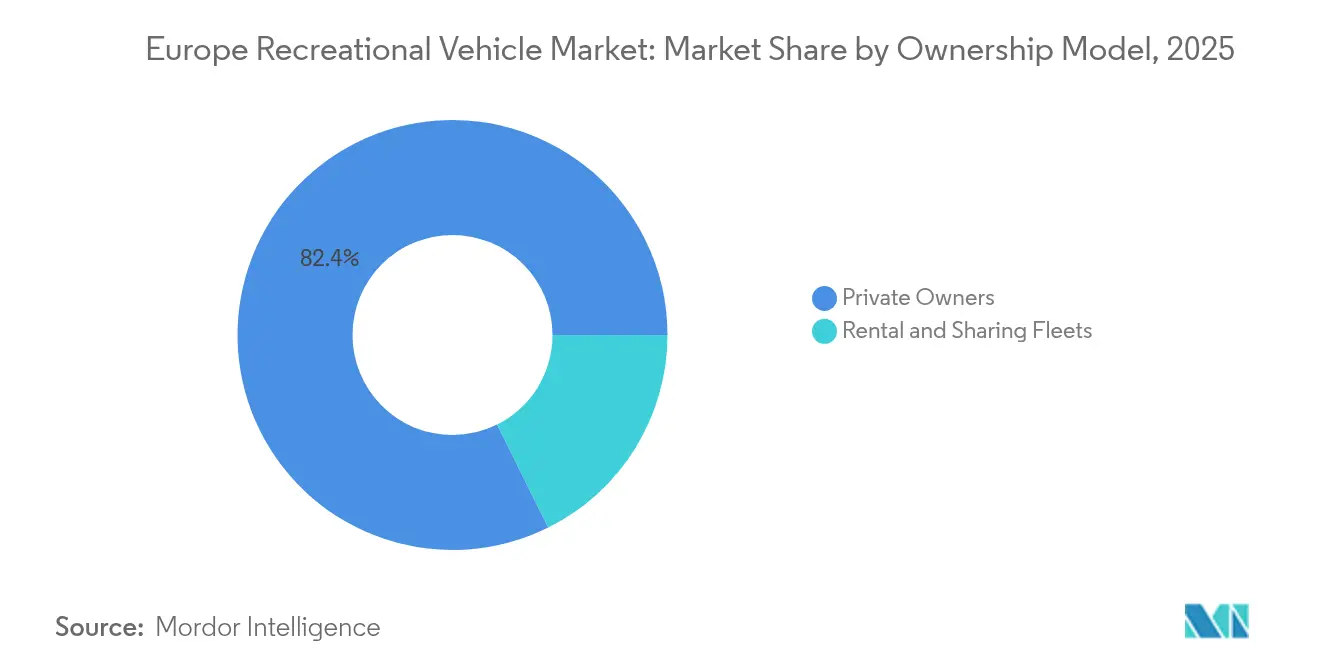

- Por modelo de propiedad, los propietarios privados representaron el 82,35% del tamaño del mercado de vehículos recreativos en Europa en 2025; las flotas de alquiler y uso compartido representan la trayectoria más rápida con una CAGR del 13,95%.

- Por canal de ventas, los concesionarios franquiciados OEM representaron el 71,20% del mercado de vehículos recreativos en Europa en 2025, aunque las transacciones en línea directas al consumidor están previstas para crecer a una CAGR del 19,05%.

- Por país, Alemania captó el 27,30% del mercado de vehículos recreativos en Europa en 2025, mientras que Noruega registra la CAGR proyectada más alta del 11,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Recreativos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Pospandémico del Turismo Doméstico e Intraeuropeo | +2.8% | En toda Europa, más fuerte en Alemania, Francia y Escandinavia | Medio plazo (2–4 años) |

| Rápida Expansión de las Plataformas de Uso Compartido y Alquiler de Vehículos Recreativos | +2.1% | Europa Occidental, en expansión hacia Europa Oriental | Corto plazo (≤ 2 años) |

| Demografía Adinerada de 55 a 75 Años que Impulsa la Demanda Premium | +1.9% | Alemania, Reino Unido, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Límite de Peso del Carnet B que Sube a 4,25 t | +1.7% | Estados miembros de la UE, implementación para 2028 | Medio plazo (2–4 años) |

| Límite de Peso del Carnet B de la UE que Sube a 4,25 t Habilitando Plantas de Mayor Tamaño | +1.5% | Estados miembros de la UE | Medio plazo (2–4 años) |

| "Surgimiento del Trabajo desde Cualquier Lugar" Conversiones de Furgonetas para Nómadas Digitales | +1.3% | En toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Pospandémico del Turismo Doméstico e Intraeuropeo

La actividad de acampada europea ha alcanzado niveles sin precedentes, con Alemania registrando 42,9 millones de pernoctaciones en campings en 2024, lo que representa un aumento del 19,9% en comparación con los niveles prepandémicos de 2019[1]Nuevo récord de acampada: 42,9 millones de pernoctaciones en 2024,

Destatis, destatis.de.. Esta elevación sostenida del turismo doméstico refleja un cambio fundamental en las preferencias de ocio europeas, donde los viajes de proximidad han evolucionado de ser una necesidad pandémica a una opción de estilo de vida preferida. La tendencia se extiende más allá de Alemania, con los campings de Noruega siendo testigos de un aumento en las noches de huéspedes, marcando un crecimiento interanual significativo. La persistencia de la elevada actividad de acampada bien entrado 2025 sugiere que esto representa una demanda estructural más que un comportamiento temporal impulsado por la pandemia, especialmente dado que la acampada representa la mayor parte de las pernoctaciones de huéspedes alemanes en comparación con los niveles históricos. Esta reorientación turística crea vientos favorables sostenidos para la demanda de vehículos recreativos en todos los segmentos de vehículos, desde camper vans compactas que permiten la exploración próxima a zonas urbanas hasta autocaravanas más grandes que apoyan el turismo doméstico de larga duración.

Rápida Expansión de las Plataformas de Uso Compartido y Alquiler de Vehículos Recreativos

El ecosistema europeo de uso compartido de vehículos recreativos ha madurado rápidamente. La aceleración del crecimiento del sector queda evidenciada por Roadsurfer, que aseguró 30 millones de EUR de Avellinia Capital en abril de 2025, específicamente para la expansión de la flota de 8.500 a 10.000 vehículos[2]Roadsurfer: el proveedor de viajes en camper con sede en Múnich recibe 30 millones de euros para la expansión de su flota,

Starting up, starting-up.de.. Este despliegue de capital refleja el reconocimiento institucional de que las plataformas de vehículos recreativos entre pares han superado las barreras iniciales de confianza y han alcanzado escala operativa. Cabe destacar que las plataformas se están expandiendo hacia el este, con Ruuts apuntando a los mercados de Europa Oriental a través de integraciones de API, proporcionando acceso a los principales vehículos recreativos europeos y atendiendo a regiones previamente desatendidas. La penetración de la economía colaborativa en los patrones de propiedad de vehículos recreativos crea efectos de mercado duales: democratiza el acceso para los usuarios primerizos al tiempo que genera flujos de ingresos basados en la utilización para los propietarios privados, ampliando efectivamente el mercado potencial más allá de los modelos de propiedad tradicionales.

Segmento Envejecido pero Adinerado de 55 a 75 Años que Impulsa la Demanda Premium

El segmento premium del mercado europeo de vehículos recreativos demuestra una notable resiliencia, con fabricantes como Hymer que ofrecen precios desde 89.050 EUR para modelos de entrada hasta 215.460 EUR para las variantes premium Venture S. Al mismo tiempo, la serie Elegance de Bürstner comienza en 161.430 EUR[3]GAMAS DE AUTOCARAVANAS HYMER,

lowdhams.com. Este poder de fijación de precios refleja la demanda sostenida de la adinerada demografía europea de prejubilados y jubilados tempranos, cuyos patrones de compra divergen marcadamente de las presiones económicas más amplias que afectan a los segmentos más jóvenes.

La influencia de este segmento se extiende más allá de las ventas de unidades hasta las preferencias de especificación, impulsando la adopción de características premium como los sistemas de inodoros iNDUS de Bürstner con tecnología de reutilización de aguas grises y las mejoras del chasis Mercedes-Sprinter. De manera significativa, la preferencia de esta demografía por vehículos más grandes y sofisticados se alinea con la pendiente ampliación del carnet B de la UE a 4,25 toneladas, lo que podría desbloquear un crecimiento adicional del segmento premium a medida que disminuyan las barreras regulatorias. La estabilidad del segmento contrasta con la volatilidad más amplia del mercado, tal como evidencian el continuo sólido desempeño en las categorías de lujo incluso cuando los segmentos de mercado masivo enfrentan presiones de inventario. Los fabricantes premium están capitalizando las características mejoradas de conectividad, con sistemas como la aplicación My Bürstner de Bürstner que proporciona capacidades de monitoreo remoto que atraen a compradores adinerados con conocimientos tecnológicos que buscan experiencias digitales integradas.

Límite de Peso del Carnet B de la UE que Sube a 4,25 t Habilitando Plantas de Mayor Tamaño

La aprobación por parte del Parlamento Europeo de la ampliación de la elegibilidad del carnet B a autocaravanas de 4,25 toneladas representa un cambio de paradigma que ampliará fundamentalmente el mercado europeo potencial de vehículos recreativos para 2028. Este cambio regulatorio elimina una barrera crítica que anteriormente requería la obtención del carnet C1 para vehículos que superaran las 3,5 toneladas, restringiendo efectivamente a millones de compradores potenciales del acceso a segmentos de autocaravanas más grandes. El impacto va más allá de las meras tolerancias de peso para habilitar arquitecturas de vehículos completamente nuevas, ya que los fabricantes ahora pueden diseñar autocaravanas con espacios habitables mejorados, depósitos de agua dulce más grandes y comodidades más completas sin obligar a los clientes a acceder a categorías de licencias comerciales. La respuesta temprana de los fabricantes es evidente en el desarrollo de nuevos modelos, con marcas como Dethleffs que introducen modelos 4x4 Performance y capacidades mejoradas de todoterreno que aprovechan el ampliado límite de peso. La armonización regulatoria entre los estados miembros de la UE crea una estandarización de mercado sin precedentes, eliminando el mosaico de requisitos de licencias nacionales que anteriormente complicaba los viajes transfronterizos en vehículo recreativo. Es importante destacar que el cambio se aplica independientemente del tipo de propulsión para las autocaravanas, proporcionando apoyo regulatorio para la adopción de vehículos recreativos eléctricos al acomodar el peso adicional de las baterías sin penalizaciones en la licencia. Esta modernización regulatoria posiciona a Europa por delante de otros mercados globales en accesibilidad de vehículos recreativos, lo que podría acelerar las tasas de penetración del mercado a medida que entre en vigor el marco de licencias ampliado.

Análisis del Impacto de los Frenos*

| Freno | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes Iniciales de Compra y Seguro | –1.9% | En toda Europa, más agudo en los segmentos premium | Corto plazo (≤ 2 años) |

| Presión Financiera Impulsada por la Volatilidad de los Tipos de Interés | –1.7% | En toda Europa, afectando especialmente a la financiación de concesionarios | Corto plazo (≤ 2 años) |

| Depreciación de Precios por Exceso de Oferta del Inventario de 2021-22 | –1.6% | Alemania, Francia, Italia, España | Medio plazo (2–4 años) |

| Zonas de Bajas Emisiones Urbanas que Restringen el Acceso de Vehículos Recreativos Diésel | –1.2% | Principales áreas metropolitanas de toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Compra y Seguro

Los precios de los vehículos recreativos europeos se han disparado, tensionando la asequibilidad en todos los segmentos del mercado. Este incremento se debe a las interrupciones en la cadena de suministro, la escasez de chasis y los fabricantes que aprovecharon la demanda impulsada por la pandemia. Las crecientes primas de seguro, impulsadas por valores de reposición más elevados y necesidades de reparación especializadas, añaden carga financiera adicional. Los compradores del mercado medio optan cada vez más por vehículos usados o alquileres, mientras que los compradores jóvenes y primerizos se enfrentan a barreras que limitan el crecimiento del mercado a pesar de la fuerte demanda. Incluso con las correcciones de inventario, los persistentemente altos precios ponen de manifiesto una inflación estructural de costes, lo que exige crecimiento de los ingresos o modelos alternativos de propiedad para mantener la accesibilidad.

Presión Financiera Impulsada por la Volatilidad de los Tipos de Interés

A medida que las fluctuaciones de los tipos de interés tensionan la asequibilidad de los consumidores y la gestión del inventario de los concesionarios, la financiación de vehículos recreativos europeos enfrenta desafíos. Los concesionarios luchan con niveles de inventario elevados que requieren mayor capital circulante a mayores costes de endeudamiento, lo que lleva a casos como la quiebra de Klinke Caravaning en medio de «compradores más cautelosos» y una demanda pospandémica en enfriamiento. Los problemas de financiación también afectan a las relaciones fabricante-concesionario, ya que los mayores costes del plan de planta estrechan los flujos de caja de los concesionarios y ralentizan la rotación del inventario.

Los principales fabricantes, como Erwin Hymer Group, señalan que el aumento de los tipos de interés y los altos inventarios crean pesadas cargas financieras

, lo que provoca descuentos agresivos. Los segmentos premium enfrentan una presión adicional, ya que los préstamos más grandes amplían los impactos de los tipos de interés, lo que podría desplazar la demanda hacia unidades más pequeñas o retrasar las compras. Este endurecimiento del crédito coincide con los esfuerzos por estabilizar los niveles de inventario pospandémicos, intensificando las restricciones tanto del lado de la oferta como de la demanda en la dinámica del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Autocaravanas Lideran a Pesar del Auge de las Camper Vans

Las autocaravanas mantuvieron su posición dominante con una cuota del 53,72% del mercado de vehículos recreativos en Europa en 2025, reflejando la preferencia de los consumidores europeos por soluciones de vida móvil autosuficientes que proporcionan comodidades completas sin dependencias externas. El liderazgo del segmento se debe a su atractivo para la adinerada demografía de 55 a 75 años, que prioriza la comodidad y la conveniencia sobre las limitaciones de movilidad. Sin embargo, las camper vans están experimentando el crecimiento más rápido con una CAGR del 11,62% hasta 2031, impulsadas por demografías más jóvenes que abrazan la cultura de vida en furgoneta y profesionales urbanos que buscan soluciones flexibles de trabajo y viaje. Los remolques de viaje y de quinta rueda ocupan nichos más pequeños pero estables, atrayendo a consumidores que prefieren mantener vehículos de remolque separados para el uso diario. Las caravanas plegables y desplegables representan el segmento de entrada, atrayendo a compradores sensibles al precio y usuarios de temporada.

El entorno regulatorio apoya esta evolución de la segmentación, con los marcos de homologación de tipo de la UE bajo el Reglamento 2018/858 que proporcionan caminos claros para las homologaciones de vehículos en múltiples etapas que facilitan las conversiones de camper van al tiempo que mantienen los estándares de seguridad. Las autocaravanas de Clase A tienen precios premium pero enfrentan vientos en contra de las restricciones de zonas de bajas emisiones urbanas, mientras que las camper vans de Clase B se benefician de una mejor accesibilidad urbana y flexibilidad de aparcamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Propulsión y Combustible: La Transición Eléctrica se Acelera a Pesar del Dominio del Diésel

Los trenes de propulsión de motor de combustión interna diésel acaparan una cuota del 91,10% del mercado de vehículos recreativos en Europa en 2025, reflejando la dependencia tradicional del segmento de las características superiores de par motor del diésel y su eficiencia de combustible para aplicaciones de vehículos pesados. Las variantes de motor de combustión interna de gasolina mantienen una presencia menor, principalmente en aplicaciones de camper van más ligeras donde las consideraciones de peso favorecen los motores de gasolina. Sin embargo, las variantes de batería-eléctrico están aumentando a una CAGR del 36,91% hasta 2031, impulsadas por el endurecimiento de las regulaciones de emisiones de la UE y la expansión de la infraestructura de carga. Las soluciones híbrido-eléctricas ocupan una posición de transición, ofreciendo soluciones de compromiso para los consumidores preocupados por la autonomía al tiempo que proporcionan beneficios de emisiones para el acceso urbano.

Noruega lidera la adopción eléctrica con una cuota del 96% de vehículos de batería-eléctrico en turismos, creando efectos de contagio hacia los segmentos de vehículos comerciales y recreativos. Los fabricantes están invirtiendo intensamente en soluciones eléctricas, con Truma nombrando al Dr. Joachim Weckwerth, de la División de Soluciones Eléctricas de Bosch, para liderar el desarrollo de productos, lo que señala un compromiso estratégico con la electrificación.

Por Modelo de Propiedad: La Economía Colaborativa Interrumpe los Patrones Tradicionales

Los propietarios privados representan una cuota del 82,35% del mercado de vehículos recreativos en Europa en 2025, manteniendo su dominancia a través de los patrones de propiedad tradicionales que enfatizan la personalización individual y la flexibilidad de uso sin restricciones. Este segmento se beneficia de factores de apego emocional y el deseo de disponibilidad inmediata que caracteriza la psicología de la propiedad de vehículos recreativos. Sin embargo, las flotas de alquiler y uso compartido se están expandiendo rápidamente a una CAGR del 13,95% hasta 2031, alterando fundamentalmente la dinámica del mercado a través de la optimización de la utilización de activos y la democratización del acceso. La penetración de la economía colaborativa refleja el cambio en las preferencias de los consumidores hacia el consumo basado en experiencias en lugar de la acumulación de activos, particularmente entre las demografías más jóvenes.

Los marcos de seguro integrales apoyan la evolución del modelo de propiedad, con plataformas que ofrecen cobertura de hasta 2 millones de EUR por alquiler y asistencia en carretera las 24 horas del día, los 7 días de la semana, abordando las barreras tradicionales al intercambio entre pares. De manera significativa, el crecimiento de la economía colaborativa crea efectos de red que benefician al mercado en general al introducir a nuevos usuarios en las experiencias con vehículos recreativos; muchos de ellos posteriormente realizan la transición a la propiedad, expandiendo efectivamente el mercado potencial total más allá de los modelos exclusivos de propiedad tradicional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: La Transformación Digital Remodela la Distribución

Los concesionarios franquiciados OEM mantuvieron una cuota del 71,20% del mercado de vehículos recreativos en Europa en 2025, aprovechando las relaciones establecidas, las capacidades de servicio y las asociaciones de financiación cruciales para las compras de alta consideración que requieren una extensa formación del cliente. Los concesionarios tradicionales proporcionan funciones esenciales, que incluyen el procesamiento de vehículos de intercambio, el servicio de garantía y la presencia en el mercado local que los canales digitales no pueden replicar fácilmente. Sin embargo, las ventas en línea directas al consumidor se están acelerando a una CAGR del 19,05% hasta 2031, impulsadas por la preferencia de los consumidores nativos digitales por la fijación de precios transparente y los procesos de compra simplificados. Las redes de agencias de alquiler ocupan un nicho en crecimiento, sirviendo como canales de ventas y embudos de captación de clientes para las transiciones eventuales hacia la propiedad.

Los canales digitales se benefician especialmente de los marcos de cumplimiento regulatorio bajo el Reglamento 2018/858 de la UE, que exige certificados electrónicos de conformidad y sistemas de intercambio de datos estandarizados que facilitan las transacciones en línea. La disrupción del canal es más pronunciada en los segmentos de camper van, donde los compradores más jóvenes demuestran mayores tasas de adopción digital y menor dependencia de los servicios tradicionales de los concesionarios. Los concesionarios establecidos responden mediante estrategias omnicanal, combinando salas de exposición físicas con configuradores digitales y herramientas de financiación en línea para capturar las preferencias cambiantes de los clientes manteniendo al mismo tiempo las ventajas de diferenciación del servicio.

Análisis Geográfico

Alemania domina el mercado de vehículos recreativos en Europa con una cuota del 27,30% en 2025, respaldada por la infraestructura de acampada más extensa del continente y la base manufacturera más sólida. El liderazgo del país refleja una profunda afinidad cultural por la recreación al aire libre, evidenciada por un número récord de pernoctaciones en campings en 2024. El Reino Unido y Francia mantienen posiciones significativas a pesar de las complicaciones relacionadas con el Brexit y los marcos regulatorios variables, con Francia beneficiándose de extensas redes de campings y el Reino Unido aprovechando las sólidas tradiciones caravanistas. Italia y España contribuyen de manera significativa a través de la demanda doméstica y las capacidades manufactureras, con Italia introduciendo nuevas clasificaciones ATECO en 2025 para distinguir entre los campings tradicionales y las áreas específicas para vehículos recreativos.

Noruega emerge como el mercado de más rápido crecimiento con una CAGR del 11,92% hasta 2031, impulsada por condiciones económicas excepcionales y preferencias culturales por la recreación al aire libre. Los Países Bajos demuestran un desempeño consistente a través de una geografía compacta que favorece el turismo en vehículo recreativo y un fuerte poder adquisitivo que apoya los segmentos premium. El resto de Europa, incluidos los mercados de Europa Oriental, presenta oportunidades emergentes a medida que el desarrollo de infraestructuras y el crecimiento de los ingresos apoyan la expansión del mercado, con plataformas como Ruuts que apuntan específicamente a estas regiones desatendidas a través de integraciones de API, proporcionando acceso a miles de vehículos recreativos europeos. La distribución geográfica refleja entornos regulatorios variables, con la armonización de la UE bajo marcos como el Reglamento 2018/858 que facilita el comercio transfronterizo, mientras que las diferencias nacionales en licencias, fiscalidad e infraestructura continúan influyendo en la dinámica del mercado regional.

Panorama regulatorio

Los vehículos recreativos europeos operan bajo el marco de homologación de tipo y vigilancia del mercado de la UE establecido en el Reglamento (UE) 2018/858. Este estandariza las vías de homologación para autocaravanas y campervans (típicamente vehículos base de categoría M) y para caravanas y remolques remolcables (categoría O) en todos los Estados miembros, incluidas las homologaciones multietapa relevantes para la construcción de autocaravanas y las conversiones de campervans. El proceso de conformidad está vinculado a la documentación de cumplimiento y supervisión a nivel de la UE.

El cumplimiento en materia de emisiones también avanza a través del régimen Euro 7 conforme al Reglamento (UE) 2024/1257, con requisitos técnicos Euro 7 que se aplicarán a los nuevos tipos a partir del 29 de noviembre de 2026. Esto afecta las elecciones de vehículos base y componentes utilizados por los fabricantes y conversores de vehículos recreativos. El Reglamento de Ejecución (UE) 2025/1706 de la Comisión (adoptado el 25 de julio de 2025) especifica además detalles de implementación para las pruebas de homologación de tipo Euro 7, mientras que la Comisión Europea también impulsó actualizaciones de las normas de homologación de tipo mediante COM(2026) 1808 para incorporar el Euro 7 y otros elementos de aprobación adicionales al Anexo II del Reglamento (UE) 2018/858. Los requisitos administrativos transfronterizos se apoyan en normas armonizadas de documentación de registro conforme a la Directiva 1999/37/CE del Consejo, que facilita el movimiento y la verificación de vehículos en toda la región.

Análisis de la cadena de valor

La cadena de valor de los vehículos recreativos europeos comienza con el suministro de chasis y vehículos base por parte de importantes fabricantes de equipos originales (OEM) automotrices y marcas comúnmente utilizadas para conversiones y unidades carrozadas, incluidas Fiat, Ford, Mercedes-Benz, Volkswagen, Citroen e Iveco. Los insumos ascendentes también incluyen carrocerías, ventanas, sistemas de climatización (HVAC), sistemas eléctricos, módulos de mobiliario y materiales específicos para vehículos recreativos, como aluminio y compuestos, y el sector ha enfrentado una volatilidad recurrente en materias primas y electrónica. La mano de obra calificada para el acabado interior y el montaje especializado sigue siendo un cuello de botella estructural, lo que condiciona el rendimiento y los plazos de entrega tanto para fabricantes como para conversores.

La producción intermedia se concentra en grandes grupos europeos y marcas especializadas que operan en múltiples emplazamientos en Europa Occidental, Central y Oriental, donde Polonia y Eslovenia han reforzado su papel competitivo en costos. Más recientemente, el reequilibrio entre oferta y demanda ha impulsado a los productores hacia un control de inventario más estricto y una alineación de la producción, incluida la pausa de producción de Knaus Tabbert en sus instalaciones de Jandelsbrunn (Alemania) y Nagyoroszi (Hungría) en noviembre de 2024 para gestionar el inventario y los retrasos en los chasis, y Trigano informó de interrupciones en las entregas vinculadas al exceso de existencias de chasis tras la transición de Euro 6d a Euro 6e (primer semestre del ejercicio fiscal 2024/2025). Las rutas descendentes siguen ancladas en las redes de concesionarios franquiciados por los OEM y en los socios de servicio para ventas, financiación y posventa, mientras que las plataformas de alquiler y compartición operan cada vez más como canales de flotas de alta utilización que pueden afectar el suministro de vehículos usados y los ciclos de reventa.

Panorama Competitivo

El mercado europeo de vehículos recreativos exhibe una alta concentración, con cinco fabricantes líderes que controlan la mayoría de las ventas de autocaravanas y caravanas, creando barreras de entrada significativas al tiempo que permiten un poder de fijación de precios sostenido. Esta estructura oligopolística refleja los sustanciales requisitos de capital para la escala de fabricación, el desarrollo de redes de concesionarios y el cumplimiento regulatorio bajo los marcos de homologación de tipo de la UE. Los patrones estratégicos enfatizan la integración vertical, las amplias redes de distribución y el crecimiento impulsado por adquisiciones, con empresas como Trigano que llevan a cabo adquisiciones en serie de activos en dificultades para ampliar la cuota de mercado y las capacidades de fabricación.

La adopción tecnológica se centra en soluciones de conectividad, características de sostenibilidad y mejoras en la eficiencia de fabricación en lugar de en una disrupción fundamental del producto. Las empresas están invirtiendo en integración digital, ejemplificada por la aplicación My Bürstner de Bürstner que proporciona capacidades de monitoreo remoto y el nombramiento por parte de Truma del anterior liderazgo de Soluciones Eléctricas de Bosch para impulsar las iniciativas de electrificación. Existen oportunidades de espacio en blanco en los trenes de propulsión eléctricos, donde las ofertas actuales siguen estando limitadas por la autonomía y las restricciones de precios, y en los mercados de Europa Oriental donde los jugadores establecidos mantienen una presencia mínima. Los disruptores emergentes operan principalmente en segmentos adyacentes, en particular plataformas de alquiler entre pares como Yescapa y Roadsurfer, que crean propuestas de valor alternativas sin competir directamente en la fabricación. El entorno competitivo se está intensificando debido a las correcciones de inventario actuales y las presiones de financiación, con grandes actores como Erwin Hymer Group que potencialmente aceleran la consolidación entre los fabricantes más pequeños que no pueden capear la recesión.

Líderes de la Industria de Vehículos Recreativos en Europa

Thor Industries Inc.

Dethleffs GmbH & Co. KG

Swift Group Ltd.

Knaus Tabbert AG

Auto Trail VR LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Novedades recientes del sector

- Marzo de 2026: Knaus Tabbert AG aprobó su previsión para el ejercicio fiscal 2026 y detalló medidas operativas que incluyen la reubicación de la producción y ajustes organizativos. El anuncio señaló un enfoque en alinear la capacidad, la complejidad de los productos y la estructura de costos con el entorno de mercado posterior al auge, al tiempo que se avanza en la normalización de inventarios.

- Septiembre de 2025: Erwin Hymer Group UK presentó una cartera de productos rediseñada para la temporada 2026 en sus marcas Elddis, Xplore y Buccaneer. La renovación concentró las actualizaciones en la nueva alineación de la temporada para apoyar la rotación de ventas de los concesionarios y ofrecer al grupo palancas adicionales para diferenciar especificaciones y puntos de precio en un entorno minorista más competitivo.

- Julio de 2025: Erwin Hymer Group lanzó la marca CORIGON para dirigirse al segmento de mejor precio con autocaravanas y campervans posicionados por debajo de 60.000 EUR, producidos utilizando capacidades europeas. La marca amplió la cartera del grupo hacia compradores sensibles al precio y fortaleció su capacidad para competir con ofertas de nivel de entrada y la demanda de alquiler con opción a compra, sin diluir las marcas premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los vehículos recreativos vendidos en toda Europa, incluidas las autocaravanas y los vehículos recreativos remolcables (como caravanas y remolques de viaje), contabilizados en el punto de venta y registrados en valor en USD.

Exclusiones de alcance: no incluye equipos de campamento, tarifas de camping, automóviles de pasajeros habituales ni ingresos exclusivamente por servicios que no estén incluidos en la venta del vehículo.

Descripción general de la segmentación

- Por Tipo

- Vehículos Recreativos Remolcables

- Remolques de Viaje

- Remolques de Quinta Rueda

- Caravanas Plegables/Desplegables

- Autocaravanas

- Clase A

- Clase B (Camper Vans)

- Clase C

- Vehículos Recreativos Remolcables

- Por Propulsión y Combustible

- Motor de Combustión Interna Diésel

- Motor de Combustión Interna de Gasolina

- Híbrido-Eléctrico

- Batería-Eléctrico

- Por Modelo de Propiedad

- Propietarios Privados

- Flotas de Alquiler y Uso Compartido

- Por Canal de Ventas

- Concesionarios Franquiciados OEM

- Venta Directa al Consumidor en Línea

- Redes de Agencias de Alquiler

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Noruega

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica y los límites del modelo, de modo que las suposiciones posteriores no se alejaran de las señales del mercado. Nos basamos en registros públicos y estadísticas de movilidad, como los informes de matriculación de caravanas y autocaravanas en Europa, estadísticas nacionales de transporte y datos aduaneros de comercio para las categorías de vehículos y piezas relevantes.

Para comprender los factores de demanda y la dirección de los precios, también revisamos indicadores de inflación de bancos centrales, estadísticas de turismo y alojamiento (para seguir la intensidad de los viajes nacionales) y actualizaciones de políticas de seguridad y emisiones que pueden afectar las decisiones de compra de vehículos recreativos. Se utilizaron informes anuales de empresas, presentaciones para inversores y comunicados de prensa para verificar los movimientos en la combinación de productos, la cobertura de concesionarios y los cambios de capacidad. También utilizamos suscripciones de pago para datos financieros de empresas e inteligencia de noticias, además de datos selectivos de envíos de importación y exportación para verificar los flujos comerciales. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué impulsó realmente el mercado en el año base y qué se espera que cambie a continuación, especialmente en cuanto a precios, inventario y patrones de plazos de entrega. Hablamos con una combinación de participantes del lado de los OEM y componentes, partes interesadas de concesionarios y distribuidores, y operadores de alquiler o flotas en los principales centros europeos de vehículos recreativos, y luego utilizamos esos aportes para ajustar las suposiciones que no estaban claras en los hallazgos documentales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 15% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comenzó con una construcción de arriba hacia abajo, en la que las matriculaciones de vehículos recreativos por país y las señales de consumo aparente (producción ajustada con el movimiento comercial, cuando corresponde) se convirtieron en valor utilizando bandas de precios observadas. Una vez formados los totales por país, se agregaron a nivel europeo y se volvieron a verificar utilizando aproximaciones selectivas de abajo hacia arriba, como listas de precios de concesionarios muestreadas, desgloses de combinación de modelos y puntos de control de volumen a partir de conversaciones con canales.

Algunos insumos que moldearon significativamente el modelo fueron las matriculaciones anuales de autocaravanas y caravanas, el cambio de participación entre unidades remolcables y motorizadas, la evolución del precio de venta promedio por clase de vehículo y tren motriz, el ciclo de reemplazo de flotas de alquiler y compartición, e indicadores macroeconómicos como el ingreso disponible y la intensidad de los viajes de ocio. Cuando faltaba un rastro claro de volumen para países más pequeños, las brechas se manejaron mediante ratios proxy basados en mercados cercanos con perfiles turísticos y de penetración de vehículos recreativos similares, seguido de una revalidación con retroalimentación de comercio y concesionarios locales.

Para la previsión, se utilizó un análisis de escenarios, y la trayectoria final se eligió solo después de que coincidiera con las expectativas de los expertos sobre la normalización de la oferta, la moderación de precios y el ritmo de adopción de tecnologías electrificadas e híbridas en los nuevos lanzamientos. Las suposiciones se mantuvieron trazables para que cada palanca de previsión pudiera vincularse a una serie de datos visible o a una realidad operativa respaldada por entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante varias comprobaciones para que las cifras se mantuvieran coherentes con señales independientes. Comparamos los valores unitarios implícitos con los rangos de precios observados, revisamos los totales por país frente a las tendencias de matriculación, e inspeccionamos saltos inusuales que podrían provenir de picos de demanda puntuales o retrasos en los informes.

Antes de la aprobación final, el modelo se revisa por etapas, con un recontacto específico activado cuando un insumo clave se sale de un rango esperado, como descuentos repentinos, un fuerte aumento de inventario o cambios de política que afecten el acceso de vehículos a las ciudades. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes. Justo antes de la entrega, se completa un nuevo repaso por parte de los analistas para que el cliente reciba la visión más actualizada.

Tamaño del mercado europeo de vehículos recreativos de Mordor Intelligence en comparación con otras estimaciones publicadas

Diferentes valores publicados pueden parecer muy distantes entre sí incluso cuando intentan describir el mismo mercado de vehículos recreativos, porque las líneas de alcance y la construcción del valor pueden configurarse de manera diferente. En la práctica, las brechas suelen provenir de qué se cuenta como una venta de vehículo recreativo, qué países se incluyen en Europa y cómo se aplican los precios y el momento de la conversión de divisas en el año base.

Algunas fuentes tienden hacia una definición más estrecha de vehículo recreativo o utilizan solo un conjunto limitado de países y luego proyectan Europa utilizando un multiplicador simple, lo que puede reducir la cifra. Otras amplían el alcance incorporando categorías de ocio adyacentes o el gasto en el mercado de repuestos, y luego aplican supuestos de aumento de precios más rápidos. En Mordor Intelligence, la cifra está vinculada a las autocaravanas y los vehículos recreativos remolcables vendidos en los países europeos cubiertos, y se construye a partir de matriculaciones y señales de consumo que se verifican con discusiones sobre precios y controles de canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33,38 mil millones de USD (2025) | |

| Editorial de la Industria A | 33,42 mil millones de USD (2025) | Utiliza una definición similar de vehículos recreativos para Europa, pero la diferencia puede provenir de cómo se proyectan los precios de venta promedio de 2024 a 2025 y de cómo se tratan el comercio y la producción local al construir el consumo aparente. |

| Editorial Global B | 19,18 mil millones de USD (2025) | Parece captar un conjunto más estrecho de ingresos por vehículos recreativos para Europa, lo que puede ocurrir cuando solo se utiliza un subconjunto de tipos de vehículos o de cobertura de países, o cuando se excluyen del valor final partes del precio de concesionario y el tratamiento fiscal. |

Entre las tres cifras, las diferencias se explican en gran medida por las decisiones de alcance y por cómo se reconstruye el valor a partir del volumen y los precios. Cuando el conjunto de vehículos contabilizados, la cobertura de países y la construcción de precios se establecen claramente, la cifra final es más fácil de reconciliar y repetir durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vehículos recreativos en Europa para 2031?

Se prevé que el mercado de vehículos recreativos en Europa alcance los 62.690 millones de USD en 2031.

¿Qué tipo de vehículo domina actualmente las ventas?

Las autocaravanas representan el 53,72% de las ventas de unidades en 2025, la mayor cuota.

¿Qué país está creciendo más rápido?

Noruega muestra el mayor crecimiento, con una CAGR del 11,92% esperada hasta 2031.

¿Cómo está afectando la electrificación a las estrategias de producto?

Los vehículos recreativos de batería-eléctrico, aunque todavía son un nicho, se están expandiendo a una CAGR del 36,91%, lo que lleva a los fabricantes a invertir intensamente en sistemas eléctricos de climatización y trenes de propulsión.

¿Qué cambio regulatorio tendrá mayor impacto en la demanda?

La ampliación de la elegibilidad del carnet B a autocaravanas de 4,25 t para 2028 elimina una importante barrera de entrada para modelos más pesados y con mayores comodidades.

¿Son significativas las plataformas de alquiler entre pares?

Sí, plataformas como Yescapa y Roadsurfer están expandiendo sus flotas rápidamente, acelerando un crecimiento significativo en los segmentos de alquiler y uso compartido.

Última actualización de la página el: