Tamaño y Cuota del Mercado de Sales Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

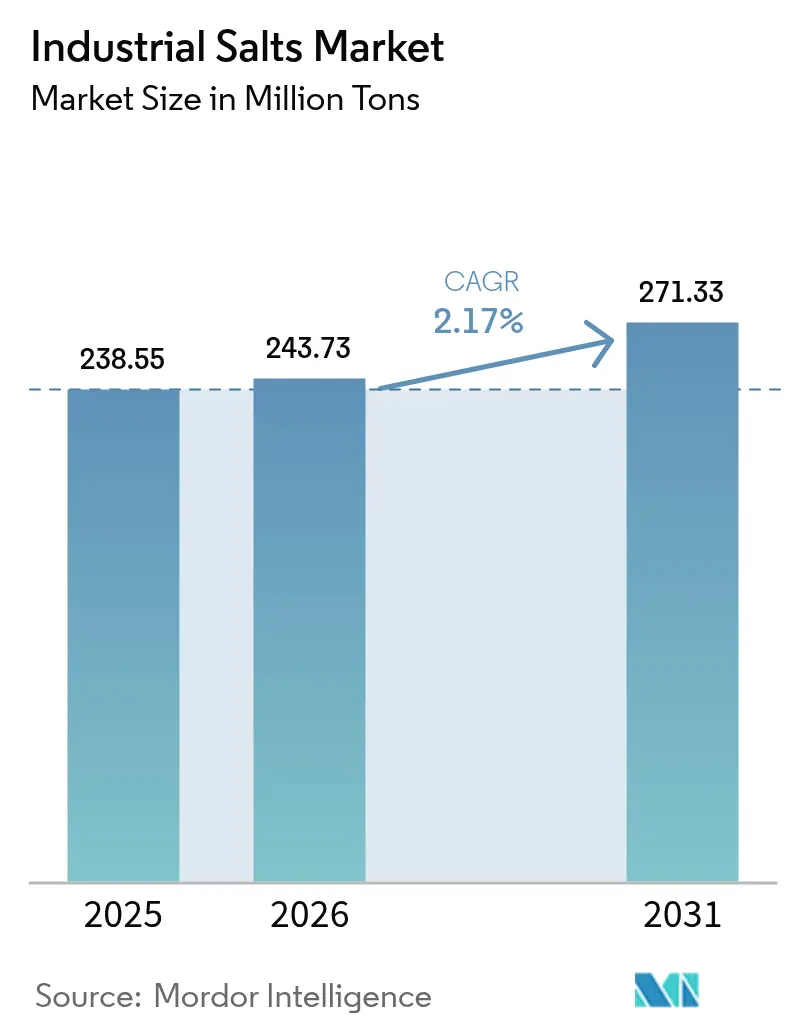

| Volumen del Mercado (2026) | 243.73 Millones de toneladas |

| Volumen del Mercado (2031) | 271.33 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.17% CAGR |

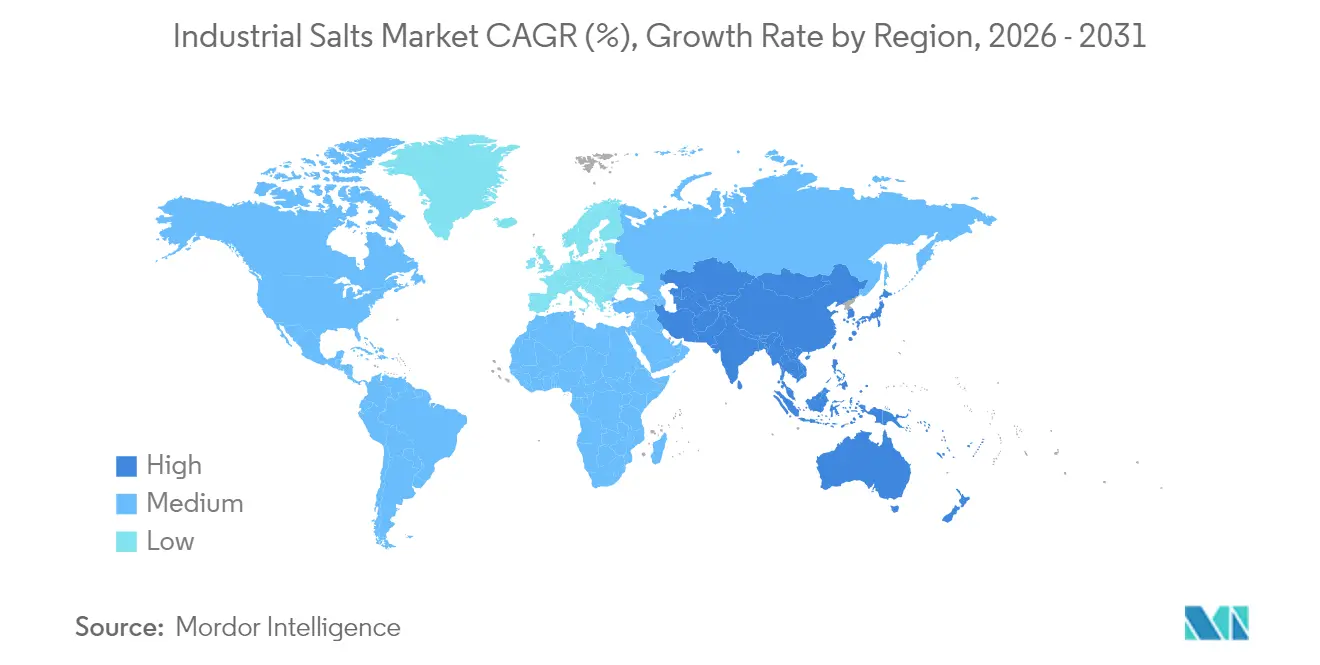

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sales Industriales por Mordor Intelligence

El tamaño del mercado de sales industriales en 2026 se estima en 243,73 millones de toneladas, creciendo desde el valor de 2025 de 238,55 millones de toneladas, con proyecciones para 2031 que muestran 271,33 millones de toneladas, creciendo a una CAGR del 2,17% entre 2026 y 2031. Esta trayectoria moderada refleja una base de demanda madura, aunque el crecimiento estructural persiste a medida que la capacidad de cloro-álcali de grado membrana se acelera en Asia y Oriente Medio, las empresas municipales de agua potable mejoran hacia sistemas de intercambio iónico y ósmosis inversa, y las especificaciones de ultrapureza ganan impulso en baterías de próxima generación y semiconductores. La sal gema, los estanques de evaporación solar y el procesamiento químico siguen siendo los líderes en volumen, pero el endurecimiento de las normas de vertido en EE. UU. y la UE, además de las amenazas de sustitución por cloruro de calcio y descongelantes orgánicos, están empujando a los productores hacia la evaporación al vacío energéticamente eficiente y grados especiales que exigen precios premium.

Conclusiones Clave del Informe

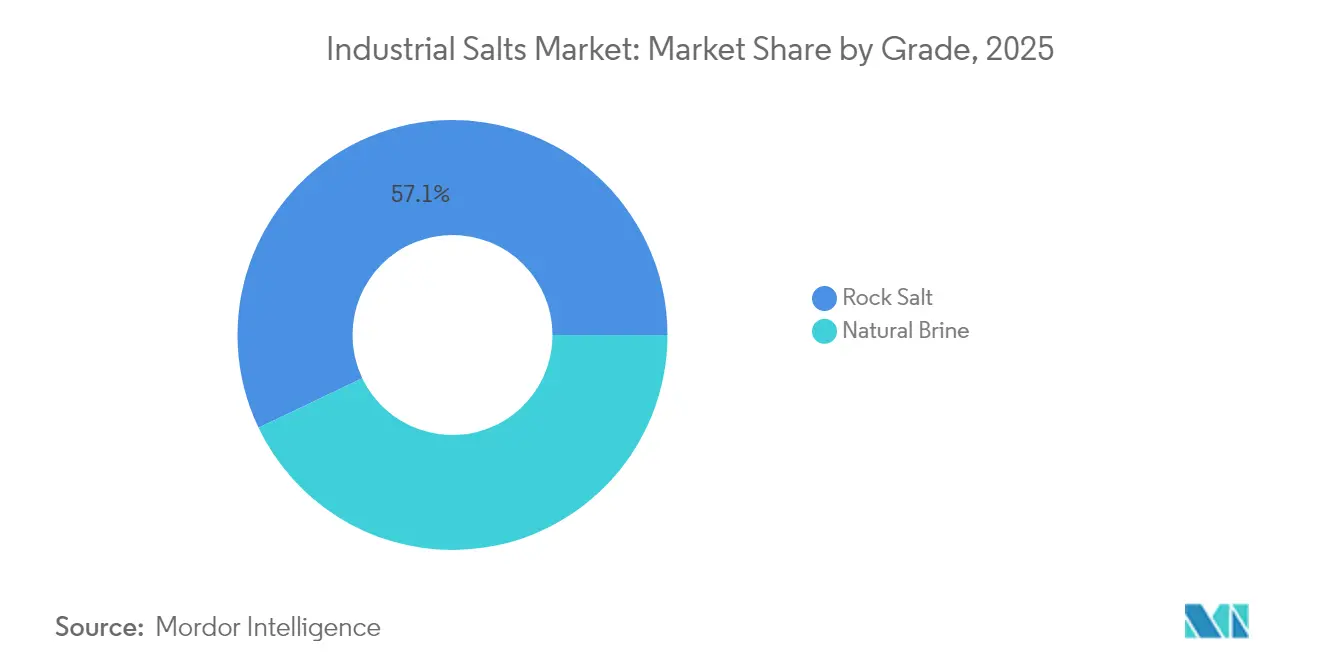

- Por fuente, la sal gema lideró con una cuota del 57,10% del mercado de sales industriales en 2025 y se proyecta que crecerá a una CAGR del 2,73% hasta 2031.

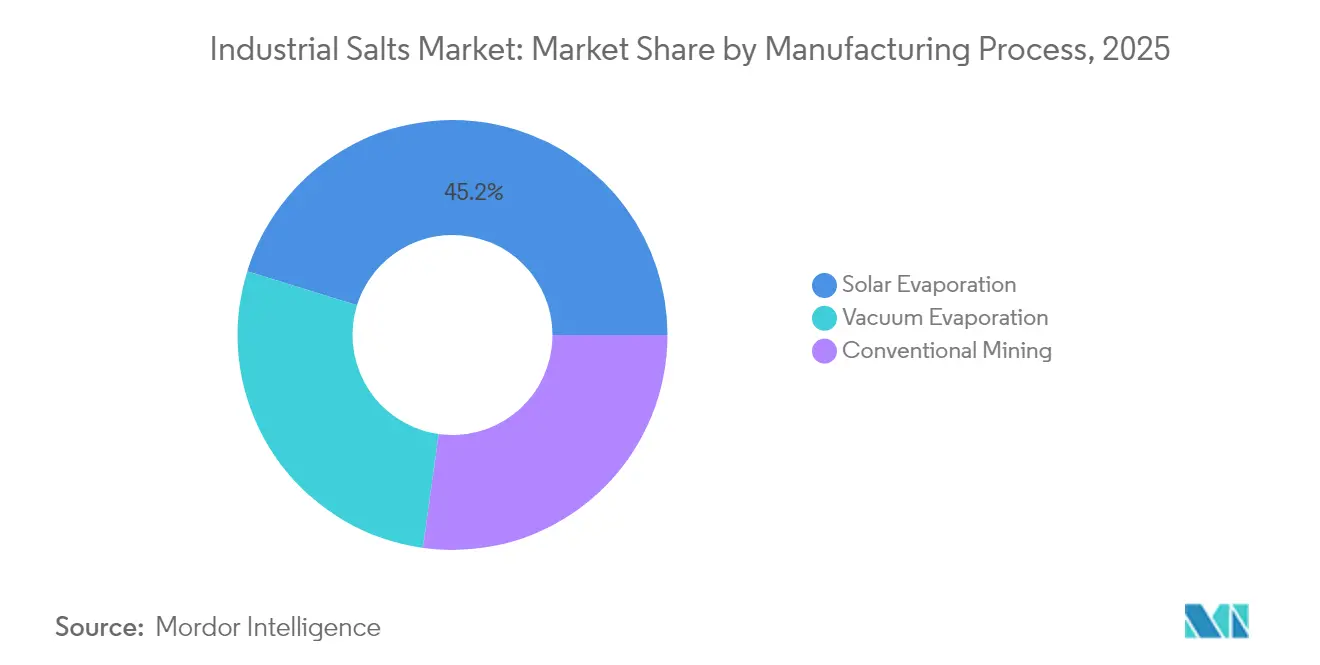

- Por proceso de fabricación, la evaporación solar controló el 45,20% de los ingresos en 2025, mientras que se prevé que la evaporación al vacío se expanda a una CAGR del 2,79% hasta 2031.

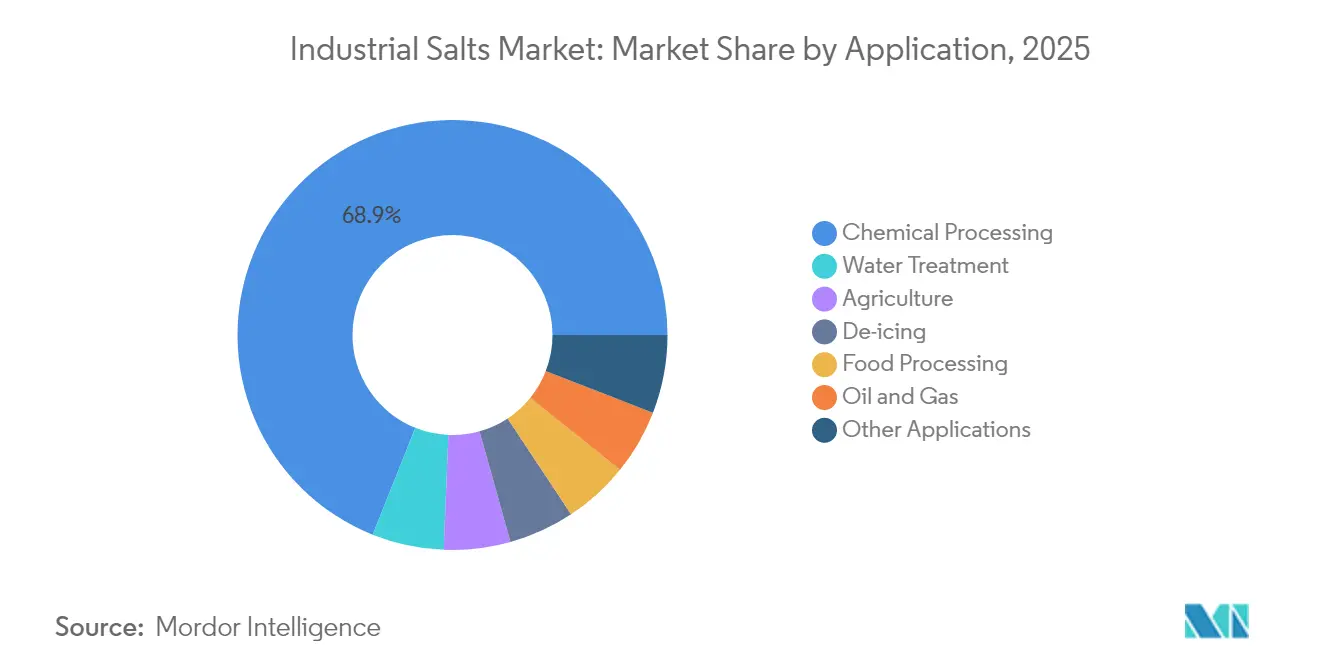

- Por aplicación, el procesamiento químico captó el 68,95% del tamaño del mercado de sales industriales en 2025; el tratamiento de agua avanza a una CAGR del 2,87% hasta 2031.

- Por geografía, Asia-Pacífico representó el 45,50% de la demanda mundial en 2025; se prevé que la región registre una CAGR del 2,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Sales Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Cloro-Álcali en Asia y Oriente Medio | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Adopción en el Tratamiento Municipal de Agua | +0.6% | Global, con ganancias tempranas en APAC y MEA | Largo plazo (≥ 4 años) |

| Creciente Demanda de Deshielo ante Inviernos más Severos | +0.4% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Sal de Ultrapureza para Membranas de Próxima Generación | +0.3% | Global, concentrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Ganancias de Rendimiento Habilitadas por Drones en Operaciones de Estanques Solares | +0.1% | Regiones de sal solar de APAC y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Cloro-Álcali en Asia y Oriente Medio

Las adiciones de celdas de membrana de China en 2024, con 2,1 millones de toneladas de sosa cáustica, elevan la demanda de sales en casi 1,8 millones de toneladas al año, y proyectos similares en India y el Golfo están reforzando la demanda a largo plazo de grados con bajo contenido en calcio y magnesio. La tecnología de membrana intensifica la pureza, reduciendo los umbrales de impurezas por debajo de 50 ppm e impulsando inversiones ascendentes en lavado avanzado, hidrociclón y pulido por intercambio iónico. Los productores con sede en Arabia Saudita están aprovechando la energía de bajo coste para exportar derivados del cloro, asegurando contratos plurianuales de suministro de sales que estabilizan los precios regionales.

Creciente Adopción en el Tratamiento Municipal de Agua

El ablandamiento por intercambio iónico y las mejoras de ósmosis inversa realizadas por ciudades de más de 100.000 habitantes requieren ahora sal regenerante de grado farmacéutico con controles estrictos del tamaño de partícula para limitar la obturación de membranas[1]3M, "Boletín Técnico de Soluciones de Tratamiento de Agua," 3m.com . Los centros de desalinización del Golfo y del sur de Europa están probando cristalizadores de descarga cero de líquidos que capturan subproductos de sal para su reventa. Los objetivos regulatorios, como la Directiva de Tratamiento de Aguas Residuales Urbanas de la UE, orientan a las empresas de servicios públicos hacia límites de cloruros inferiores a 250 mg/L, amplificando aún más la demanda de insumos de alta pureza.

Creciente Demanda de Deshielo ante Inviernos más Severos

América del Norte y el norte de Europa registraron un 23% más de eventos invernales severos en 2024-2025 que en la década anterior, lo que elevó los volúmenes de sal vial demandados entre un 15 y un 20% y tensionó las reservas municipales. Los esparcidores de precisión y la telemetría meteorológica en tiempo real reducen el consumo entre un 10 y un 15%, aunque el cloruro de calcio y las mezclas de acetato orgánico están ganando cuota en corredores medioambientalmente sensibles a pesar de primas de coste superiores al 200%.

Sal de Ultrapureza para Membranas de Próxima Generación

Los proveedores de membranas para fábricas de semiconductores estipulan un 99,8% de cloruro de sodio con metales traza inferiores a 10 ppm, alcanzable únicamente mediante evaporación al vacío de múltiples efectos combinada con hidroextracción. Los desarrolladores de baterías de iones de sodio exigen un material de alimentación de grado batería libre de contaminantes de sulfato, abriendo flujos de ingresos adyacentes para los productores integrados de sal-químicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más Estrictas de la UE/EE. UU. sobre Vertido de Salmuera | -0.5% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Sustitución por CaCl₂ y Descongelantes Orgánicos | -0.3% | Regiones frías de América del Norte y la UE | Mediano plazo (2-4 años) |

| Oposición a la Minería por Disolución Interior cerca de Acuíferos | -0.2% | Regional, concentrada en zonas con estrés hídrico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas de la UE/EE. UU. sobre Vertido de Salmuera

La Norma 82 de la EPA de EE. UU. (2024) eleva los costes de monitoreo y garantías hasta USD 5 millones por pozo, mientras que las directivas de la UE limitan los vertidos de cloruros a 250 mg/L en cuencas sensibles. Las instalaciones de tamaño mediano deben presupuestar entre USD 10 y 20 millones para cristalizadores o enfrentarse al cierre, transfiriendo el suministro a empresas integradas de mayor escala con activos de aguas residuales ya existentes.

Sustitución por CaCl₂ y Descongelantes Orgánicos

El cloruro de calcio acapara actualmente entre el 15 y el 20% del gasto premium en deshielo porque actúa por debajo de -15 °C y reduce los volúmenes de sal vial en aproximadamente un tercio. Los aeropuertos optan cada vez más por el acetato de potasio para el despeje de pistas, a pesar de que los precios unitarios son cinco veces más elevados, debido a las métricas de corrosión exigidas. Las licitaciones municipales ponderan los costes de corrosión durante todo el ciclo de vida, impulsando la adopción de sistemas de pretratamiento de salmuera que reducen el consumo total de cloruro de sodio entre un 20 y un 30%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Sal Gema Prevalece, la Salmuera Gana Cuota en el Segmento Especializado

La sal gema controló el 57,10% del mercado de sales industriales en 2025, respaldada por minas subterráneas consolidadas y logística ferroviaria y fluvial establecida. Se espera que el segmento registre una CAGR del 2,73% hasta 2031, ya que los usos de deshielo y los usos químicos generales sostienen la demanda base. La salmuera natural es menor, pero ocupa posiciones de mayor valor en las cadenas de suministro de grado farmacéutico y de membrana, especialmente donde la minería por disolución mitiga la perturbación del terreno.

El crecimiento de la salmuera natural depende del aumento de las necesidades de pureza y de la presión ambiental contra la minería de pozo profundo. Los pozos de disolución combinados con la ósmosis retardada por presión aumentan las eficiencias de concentración de salmuera, mientras que la extracción selectiva limita la mezcla de acuíferos. Los productores de la cuenca de Qinghai, en China, y de la región de los Grandes Lagos en EE. UU. están probando esquemas de salmuera de doble propósito que coproducen concentrados de litio, introduciendo opcionalidad y elevando los precios realizados por tonelada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Proceso de Fabricación: Evaporación Solar Dominante, Evaporación al Vacío la más Rápida

La evaporación solar aportó el 45,20% del volumen de 2025, aprovechando las llanuras costeras de alta insolación de Australia, China y México. La abundancia de superficie de estanques y los mínimos requerimientos de energía mantienen bajos los costes operativos, aunque la intensidad en el uso del suelo y la variabilidad meteorológica suponen limitaciones. La evaporación al vacío se expandirá a una CAGR del 2,79% hasta 2031, a medida que la integración de bombas de calor y la recompresión mecánica de vapor reduzcan el consumo energético por debajo de 25 kWh por tonelada, posibilitando producciones premium de múltiples grados.

La minería convencional mantiene su presencia donde las gruesas capas de halita coinciden con corredores ferroviarios; sin embargo, la gestión de residuos mineros, la subsidencia y las normas de eliminación de salmuera encarecen el capital de mantenimiento. Varias minas europeas están probando técnicas de relleno con pasta cementada para reducir los impactos superficiales, mientras que los operadores de América del Norte prueban mineros continuos automatizados para aumentar la productividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Fortaleza del Procesamiento Químico Combinada con el Auge del Tratamiento de Agua

El procesamiento químico acaparó el 68,95% de la cuota del mercado de sales industriales en 2025, anclado en cadenas de cloro, sosa cáustica, carbonato de sodio y cloro-vinilo. Las conversiones a celdas de membrana intensifican los filtros de pureza, impulsando inversiones en centrífugas de triple lavado y controles espectrográficos en línea.

El tratamiento de agua, aunque de menor tamaño, está en camino de alcanzar una CAGR del 2,87% hasta 2031, a medida que las empresas de servicios públicos de India, el Sudeste Asiático y el Golfo instalan trenes de ósmosis inversa y nanofiltración. La sal regenerante de intercambio iónico para el ablandamiento y la desalcalinización gestiona el agua de reposición de calderas industriales, elevando la demanda de grados con bajo contenido en sulfato. El deshielo sigue siendo cíclico; sin embargo, la aplicación de precisión y las salmueras anti-hielo moderan el crecimiento, mientras que el segmento de petróleo y gas sigue los ciclos de perforación en EE. UU. y los requisitos de agua producida en Oriente Medio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico representó el 45,50% del volumen mundial en 2025 y se espera que registre una CAGR del 2,82% hasta 2031. China produce más de 95 millones de toneladas anuales, destinando casi el 60% a usos industriales. El consumo de India crece entre un 4 y un 5% cada año impulsado por los sectores farmacéutico y de mejoras en el agua municipal. Indonesia y Tailandia abren nuevos estanques solares y pozos de salmuera para abastecer las operaciones de cloro-álcali y acuicultura.

América del Norte ocupa el segundo lugar, consumiendo aproximadamente 40 millones de toneladas al año en 2025. Los organismos de seguridad vial absorben entre el 35 y el 40% del tonelaje de EE. UU. durante los picos invernales, mientras que los complejos químicos del Medio Oeste demandan materias primas de alta pureza provenientes de las minas de los Grandes Lagos. Los operadores canadienses se enfrentan a permisos de vertido de salmuera más estrictos cerca de la región de Potasa de las Praderas, y los proyectos solares mexicanos se amplían para capturar la demanda de importación química de la Costa del Golfo de EE. UU.

Europa es un mercado maduro, pero con alta intensidad regulatoria. Alemania lidera con 12 millones de toneladas adquiridas en 2024, impulsadas por la demanda de cloro-álcali y grado farmacéutico. El Reino Unido y Francia mantienen grandes programas de deshielo, aunque los acetatos orgánicos crecen con mayor rapidez bajo los mandatos medioambientales. Oriente Medio y África presentan el mayor potencial relativo al alza; Arabia Saudita aprovecha la evaporación solar desértica para exportar derivados del cloro orientados a la exportación, mientras que Sudáfrica integra la sal en carteras mineras diversificadas.

Panorama Competitivo

El mercado de sales industriales sigue siendo moderadamente fragmentado, aunque la escala y la integración ofrecen ventajas decisivas. Compass Minerals redujo el 10% de su plantilla corporativa en marzo de 2025, proyectando ahorros de efectivo anuales de entre USD 11 y 13 millones y centrando su actividad en sal y nutrición vegetal[2]Compass Minerals, "Formulario 10-K 2025," compassminerals.com . K+S, el activo Lake MacLeod desinvertido por Rio Tinto, y las emergentes iniciativas de Oriente Medio completan un nivel superior que en conjunto concentra cerca del 40% de la capacidad mundial.

La diferenciación tecnológica se centra en las reconversiones de evaporación al vacío, el análisis de impurezas en tiempo real y los cristalizadores de descarga cero de líquidos. Los productores capaces de certificar una pureza del 99,8% acceden a los canales de semiconductores y baterías con márgenes 2 o 3 veces superiores a los de la sal gema de uso común. La monitorización de estanques solares guiada por drones está aumentando los rendimientos entre un 3 y un 5% en Australia y Omán, mientras que los operadores de EE. UU. despliegan mineros continuos automatizados para reducir la intensidad laboral.

La regulación actúa tanto como barrera de entrada como como foso defensivo. La Norma 82 de la EPA y los límites de cloruros de la UE elevan los costes de cumplimiento, pero favorecen a las empresas con infraestructura de aguas residuales y residuos mineros ya amortizada. Los mineros junior con recursos limitados pivotan hacia el procesamiento por encargo de salmuera a litio, mientras que las grandes empresas se cubren asociándose con fabricantes de sodio de grado batería. El desplazamiento del mercado del volumen al valor subraya la importancia de la innovación, la sostenibilidad y la integración química contigua.

Líderes del Sector de Sales Industriales

Cargill, Incorporated

K+S Aktiengesellschaft

Compass Minerals

Rio Tinto

China National Salt Industry Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Minerals Development Oman (MDO) firmó un acuerdo de asociación con Dev Salt Pvt Ltd para establecer el Proyecto de Sal Naqa en Wilayat Mahout, Gobernación de Al Wusta. El proyecto de tecnología de evaporación alimentada con energía solar producirá sal industrial de alta pureza rica en bromo.

- Septiembre de 2024: QatarEnergy, a través de su programa de localización TAWTEEN, formó una empresa conjunta con Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Co. (QIMC) y la empresa turca Atlas Yatirim para crear Qatar Salt Products Company (QSalt) en Um Al Houl, Catar. La instalación tiene como objetivo producir 1 millón de toneladas anuales de sal industrial y alimentaria utilizando el agua de rechazo de las unidades de desalinización por ósmosis inversa, reduciendo la dependencia de Catar de las importaciones de sal.

Alcance del Informe Mundial del Mercado de Sales Industriales

Las sales industriales son consumidas principalmente por la industria química para producir sosa cáustica y otros productos cloro-álcali, y también se utilizan en la fabricación de poliéster, vidrio, papel, neumáticos, lejía de latón, así como para fijar el tinte en tejidos. Las sales industriales están disponibles en diversos niveles de pureza, según las aplicaciones. El mercado de sales industriales está segmentado por Fuente, Proceso de Fabricación, Aplicación y Geografía. Por Fuente, el mercado está segmentado en Sal Gema y Salmuera Natural. Por Proceso de Fabricación, el mercado está segmentado en Evaporación Solar, Evaporación al Vacío y Minería Convencional. Por Aplicación, el mercado está segmentado en Procesamiento Químico, Tratamiento de Agua, Deshielo, Agricultura, Petróleo y Gas, y Otras Aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de sales industriales en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (kilotones).

| Sal Gema |

| Salmuera Natural |

| Evaporación Solar |

| Evaporación al Vacío |

| Minería Convencional |

| Procesamiento Químico |

| Tratamiento de Agua |

| Deshielo |

| Petróleo y Gas |

| Agricultura |

| Procesamiento de Alimentos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Sal Gema | |

| Salmuera Natural | ||

| Por Proceso de Fabricación | Evaporación Solar | |

| Evaporación al Vacío | ||

| Minería Convencional | ||

| Por Aplicación | Procesamiento Químico | |

| Tratamiento de Agua | ||

| Deshielo | ||

| Petróleo y Gas | ||

| Agricultura | ||

| Procesamiento de Alimentos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen mundial actual de sales industriales?

El tamaño del mercado de sales industriales se situó en 243,73 millones de toneladas en 2026.

¿A qué ritmo se espera que crezca la demanda?

Se proyecta que el volumen mundial alcance 271,33 millones de toneladas en 2031, mostrando una CAGR del 2,17%.

¿Qué región lidera en consumo?

Asia-Pacífico concentra aproximadamente el 45,50% de la demanda mundial, impulsada por las expansiones de cloro-álcali.

¿Qué aplicación se expande más rápido?

El tratamiento de agua avanza a una CAGR del 2,87% gracias a las mejoras basadas en membranas en los municipios.

Última actualización de la página el: