Tamaño y Cuota del Mercado de Cloro-álcali

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 295.70 Millones de toneladas |

| Volumen del Mercado (2031) | 344.63 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloro-álcali por Mordor Intelligence

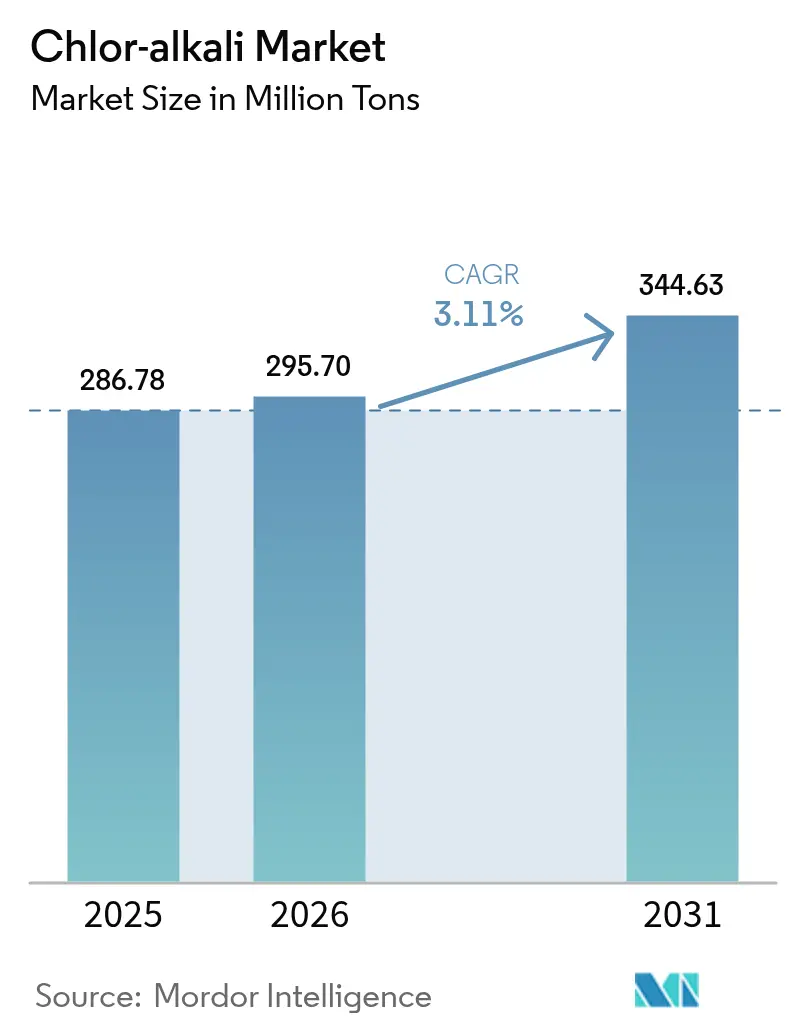

Se espera que el tamaño del Mercado de Cloro-álcali aumente de 286,78 millones de toneladas en 2025 a 295,70 millones de toneladas en 2026 y alcance 344,63 millones de toneladas en 2031, creciendo a una CAGR del 3,11% durante 2026-2031. La demanda de los usuarios finales en vinílicos, alúmina e infraestructura hídrica está alterando los flujos comerciales, ajustando los balances regionales y elevando las tasas de operación promedio por encima del 82%. Las conversiones a celdas de membrana en América del Norte y Europa están reduciendo la intensidad energética a menos de 2.000 kWh por tonelada de sosa cáustica, recortando las emisiones de Alcance 2 y desbloqueando ingresos por subproducto de hidrógeno. Las adiciones de capacidad en Asia han desplazado 2 millones de toneladas de demanda neta de cloro hacia el este desde 2024, mientras que las refinerías de alúmina en Australia y China están adelantando contratos de suministro de sosa cáustica a largo plazo para cubrirse frente a la volatilidad de los precios de la energía. Las normas de descarga cero de líquidos y la fijación de precios del carbono en la Unión Europea están impulsando el retiro anticipado de pequeñas unidades de diafragma y mercurio, acelerando la migración de capacidad hacia Oriente Medio, donde los costos del gas como materia prima se sitúan por debajo de USD 2 por MMBtu.

Conclusiones Clave del Informe

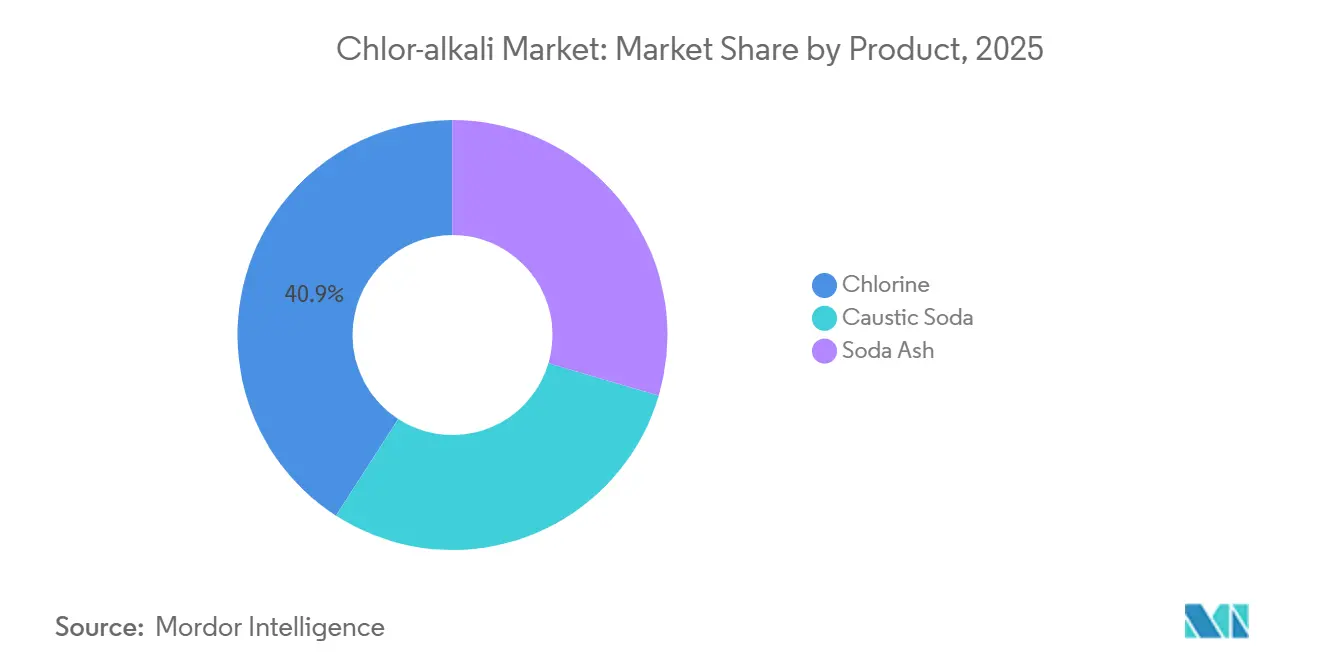

- Por producto, el cloro representó el 40,89% de la cuota del mercado de cloro-álcali en 2025 y se está expandiendo a una CAGR del 3,37% hasta 2031.

- Por proceso de producción, la tecnología de celda de membrana representó el 62,78% del tamaño del mercado de cloro-álcali en 2025 y se proyecta que crecerá a una CAGR del 3,31% hasta 2031.

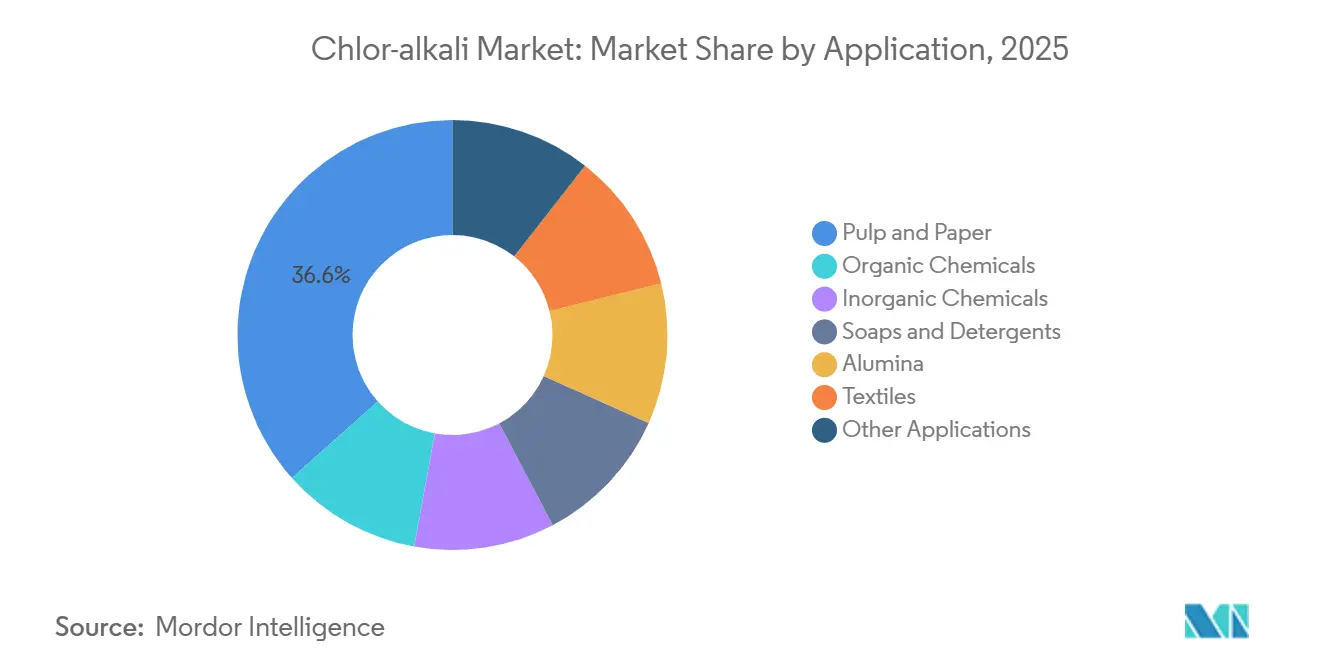

- Por aplicación, la pulpa y el papel representaron el 36,58% del tamaño del mercado de cloro-álcali en 2025 y avanza a una CAGR del 3,22% hasta 2031.

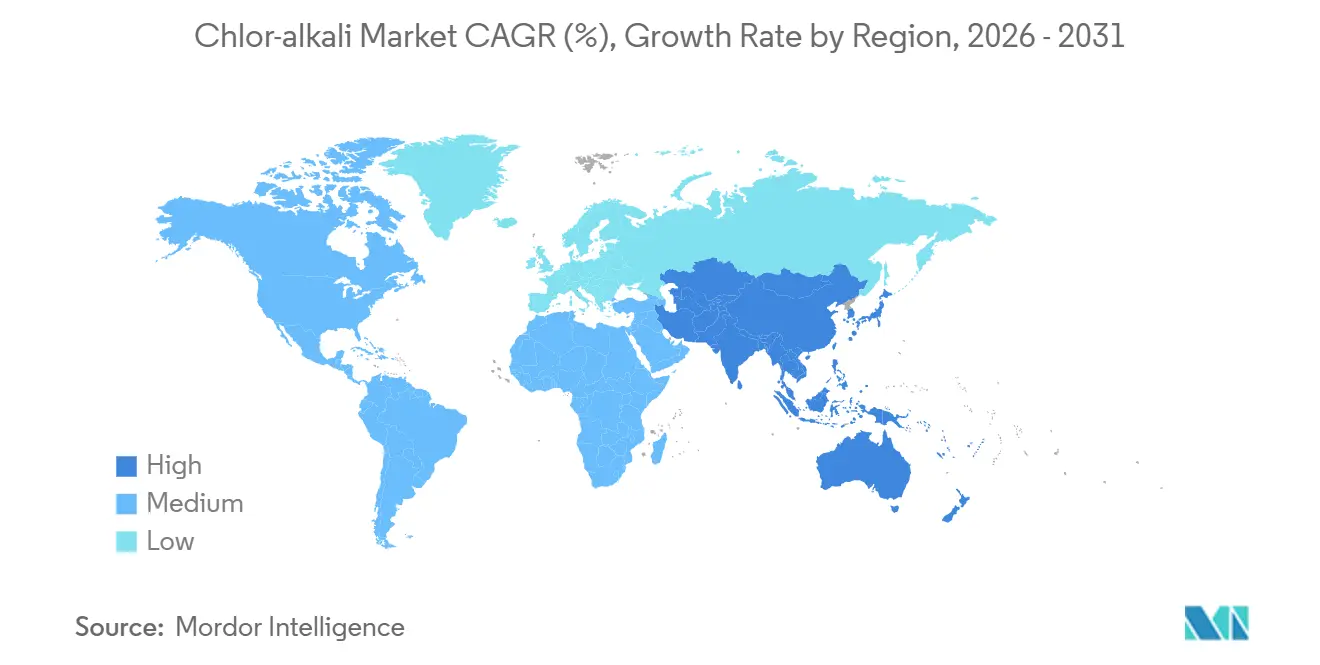

- Por geografía, Asia-Pacífico capturó el 62,22% de la cuota del mercado de cloro-álcali en 2025 y avanza con una CAGR del 3,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cloro-álcali

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las adiciones de capacidad de PVC en Asia | +0.9% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento de la producción de alúmina para aluminio de grado para vehículos eléctricos | +0.6% | China, Australia, India | Largo plazo (≥ 4 años) |

| Auge de proyectos de agua y aguas residuales | +0.5% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Incentivos de energía renovable vinculados a la capacidad | +0.4% | Australia, Unión Europea, estados seleccionados de EE. UU. | Largo plazo (≥ 4 años) |

| Valorización local del hidrógeno en instalaciones de membrana | +0.3% | Europa, Australia, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Adiciones de Capacidad de PVC en Asia

China puso en marcha 1,9 millones de toneladas de PVC en 2025, elevando la producción del cuarto trimestre a 6,54 millones de toneladas y absorbiendo aproximadamente 3,8 millones de toneladas de cloro, mientras que el déficit estructural de PVC de 2,8 millones de toneladas de India está impulsando 1,5 millones de toneladas de nueva capacidad en Dahej y Cuddalore. Cada tonelada de PVC fija 0,58 toneladas de cloro, anclando los factores de carga de las plantas incluso cuando los precios de la sosa cáustica se suavizan. La concentración costera en China y Gujarat reduce la logística de sal entrante y sosa cáustica saliente, permitiendo a los productores arbitrar el excedente de sosa cáustica hacia Australia durante las interrupciones de la temporada de monzones. Las empresas conjuntas del Sudeste Asiático añadirán otras 1 millón de toneladas de PVC para 2027, manteniendo la escasez regional de cloro. La ola de inversiones también está desencadenando rápidas reconversiones a membrana para lograr los grados de sosa cáustica de alta pureza que requieren las refinerías de alúmina[1]Thyssenkrupp Uhde, "Folleto de Tecnología de Electrólisis Cloro-Álcali," thyssenkrupp-uhde.com.

Aumento de la Producción de Alúmina para Aluminio de Grado para Vehículos Eléctricos

El proceso Bayer necesita entre 0,08 y 0,12 toneladas de sosa cáustica por tonelada de alúmina. La IRENA proyecta entre 4 y 6 millones de toneladas de demanda incremental de alúmina para carcasas de vehículos eléctricos para 2030, equivalente a entre 400.000 y 600.000 toneladas de sosa cáustica adicional[2]Agencia Internacional de Energías Renovables, "Cadena de Suministro de Materiales para Baterías 2024," irena.org. La red de refinación de 8,3 millones de toneladas de Rio Tinto está negociando cláusulas de carbono incorporado con proveedores de celdas de membrana para reducir los kilómetros logísticos en un 30%. La hoja de ruta de descarbonización de la Comisión Europea para el aluminio privilegia la sosa cáustica baja en carbono, permitiendo contratos de suministro premium para productores que utilizan acuerdos de compra de energía renovable. Los cátodos de baterías de iones de sodio, una opción de almacenamiento emergente, también dependen de la sosa cáustica en la síntesis de precursores, amortiguando la demanda frente a la ciclicidad.

Auge de Proyectos de Tratamiento de Agua y Aguas Residuales

La Agencia de Protección Ambiental de EE. UU. ordenó a Jackson, Misisipi, cambiar del cloro a granel al hipoclorito producido en el sitio antes de agosto de 2027, creando una oportunidad de equipos de USD 45 millones a pesar de recortar 12.000 toneladas de demanda de cloro comercial. La Misión Jal Jeevan de India ha elevado la cobertura de agua entubada rural al 85%, sustentando un consumo estable de cloro para la desinfección residual. La capacidad de desalinización en Oriente Medio alcanzó 95 millones de m³ por día en 2025 y está creciendo un 8% anualmente, con cada planta dosificando cloro para la protección contra la bioincrustación. La electrocloración mejora la seguridad y reduce los costos de seguros en un 35%, pero el cloro sigue siendo dominante donde se exige protección residual.

Incentivos de Energía Renovable Vinculados a la Capacidad

El Incentivo Fiscal a la Producción de Hidrógeno de Australia paga AUD 2 por kg de hidrógeno calificado; una planta de cloro-álcali que coproduce 0,028 toneladas de hidrógeno por tonelada de sosa cáustica captura entre USD 36 y 40 por tonelada de ingresos adicionales. La flota de cloro-álcali de EE. UU. ya ventila 0,7 millones de toneladas de hidrógeno, el 10% del consumo nacional, por lo que la valorización puede reducir entre un 8% y un 12% los costos en efectivo de la sosa cáustica. La Directiva de Energías Renovables III de la Unión Europea permite que el hidrógeno de cloro-álcali cuente para las cuotas de combustibles renovables de origen no biológico cuando se alimenta con electricidad baja en carbono, impulsando a los productores nórdicos a firmar acuerdos de compra de energía eólica a menos de EUR 40 por MWh.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre la huella de carbono | -0.5% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Costos de cumplimiento en la eliminación de salmuera | -0.3% | Estados Unidos, Europa, India (costera) | Corto plazo (≤ 2 años) |

| Adopción de electrocloración y ClO₂ | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre la Huella de Carbono en la Cadena de Valor

Los derechos del Sistema de Comercio de Emisiones de la Unión Europea promediaron EUR 72 por tonelada en 2025; una planta de membrana que utiliza energía a base de carbón emite 0,9 toneladas de CO₂ por tonelada de sosa cáustica, lo que implica una penalización de costos de EUR 65. El Mecanismo de Ajuste en Frontera por Carbono, en su fase de notificación desde 2026, añade costos de cumplimiento para los importadores de derivados de cloro-álcali. China incorporó los productos químicos a su sistema nacional de comercio de emisiones en 2024, estableciendo un punto de referencia de 2.200 kWh t⁻¹ para celdas de membrana, lo que está obligando a las unidades de alto consumo energético de Xinjiang a salir del mercado. Las instalaciones de EE. UU. deben ahora presentar inventarios de emisiones de proceso en virtud del Programa de Notificación de Gases de Efecto Invernadero de la Agencia de Protección Ambiental.

Costos de Cumplimiento en la Eliminación de Salmuera

Las normas de descarga cero de líquidos en California, Florida y Gujarat exigen evaporadores y unidades de ósmosis inversa que cuestan entre USD 15 y 25 millones por sitio y añaden USD 10/t a los costos operativos. Olin presupuestó USD 42 millones en 2024 para sistemas de salmuera en Charleston y McIntosh. Las plantas de diafragma generan 1,4 m³ de efluente por tonelada de sosa cáustica frente a 0,4 m³ para las unidades de membrana, amplificando los retornos de la reconversión incluso antes de tener en cuenta la prohibición del amianto por parte de la Agencia de Protección Ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Cloro Mantiene el Liderazgo en Márgenes

El cloro capturó el 40,89% del volumen de 2025, anclando el 60% de los ingresos integrados, ya que los precios realizados promedio se mantuvieron un 15% por encima de la sosa cáustica. Se prevé que el tamaño del mercado de cloro-álcali para el cloro avance a una CAGR del 3,37% a medida que el PVC, el óxido de propileno y los solventes clorados escalan en Asia. La ceniza de soda sigue siendo el segmento más pequeño, expuesto a la competencia sintética en detergentes pero protegido en el vidrio plano donde la economía de la trona se mantiene. Las membranas de Thyssenkrupp ofrecen una relación cloro-sosa cáustica de 0,88:1, lo que permite a los productores adaptar la producción a los precios regionales. La tecnología HPPO podría desplazar 0,3 toneladas de cloro por tonelada de óxido de propileno si la capacidad instalada supera los 3 millones de toneladas, un escenario que los planificadores del sector consideran posterior a 2030. Los complejos integrados en Point Comfort y Mailiao internalizan los flujos completos de cloro, aislando los beneficios de las fluctuaciones del mercado comercial.

La sosa cáustica sustenta la refinación de alúmina, los textiles y el blanqueo de pulpa. Solo Rio Tinto consumió 800.000 toneladas en 2024, y el crecimiento del aluminio de grado para baterías señala una demanda duradera. Sin embargo, los formuladores de detergentes continúan cambiando a concentrados ricos en enzimas y bajos en álcali, reduciendo la intensidad de sosa cáustica por lavado en un 25%. Las minas naturales de ceniza de soda en Wyoming y Turquía mantienen los costos por debajo de las rutas sintéticas, limitando el riesgo de sustitución de la ceniza de soda para los clientes de vidrio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Producción: La Tecnología de Membrana Domina tras la Prohibición del Amianto

Las celdas de membrana representaron el 62,78% de la producción de 2025 y se expanden a una CAGR del 3,31% a medida que la Agencia de Protección Ambiental de EE. UU. prohíbe los diafragmas de amianto en agosto de 2026. Las actualizaciones de membrana reducen el consumo de energía a 1.950 kWh/t y elevan la pureza de la sosa cáustica al 50%, desbloqueando nichos de semiconductores y farmacéuticos con precios de USD 600-800/t. La cuota del mercado de cloro-álcali para la tecnología de diafragma está preparada para caer por debajo del 5% para 2031. Las celdas de mercurio salen completamente bajo el plazo de 2025 del Convenio de Minamata. La economía de la reconversión es convincente: el proyecto de Calvert City de Westlake en 2024 recicla el 95% de la salmuera, reduce drásticamente la captación de agua dulce y cumple con los límites de cloruro más estrictos, al tiempo que aumenta la capacidad en un 12%. Los diseños de alta densidad de corriente reducen la huella de las celdas en un 30%, permitiendo que las plantas de nueva construcción en Oriente Medio alcancen el punto de equilibrio por debajo de USD 300/t FOB.

La valorización del hidrógeno es otra ventaja. El hidrógeno de flujo puro al 99,9% permite ventas en mercados de amoníaco o movilidad a menos de USD 2/kg cuando la energía renovable se sitúa por debajo de USD 40/MWh, mejorando las tasas internas de retorno en 3-4 puntos porcentuales.

Por Aplicación: La Pulpa y el Papel Anclan el Perfil de Demanda

La pulpa y el papel consumieron el 36,58% del volumen de cloro-álcali en 2025 y registra una CAGR del 3,22%. El blanqueo libre de cloro elemental todavía necesita precursores de dióxido de cloro más sosa cáustica para la cocción kraft. Las plantas brasileñas e indonesias ampliaron la capacidad de madera dura en 3 millones de toneladas entre 2024 y 2026, sustentando contratos de suministro de sosa cáustica con cláusulas ISO 14067. Los productos químicos orgánicos, liderados por el PVC, representan el crecimiento absoluto más rápido, absorbiendo 0,58 toneladas de cloro por tonelada de resina. Las cadenas inorgánicas como el TiO₂ y el hipoclorito de sodio muestran un crecimiento más estable de un solo dígito bajo, pero pagan primas por sosa cáustica de grado diafragma al 32%.

La refinación de alúmina, a 0,08-0,12 t de sosa cáustica/t de alúmina, vincula la suerte del cloro-álcali al despliegue de baterías para vehículos eléctricos. Los textiles siguen siendo un mercado importante en Asia del Sur, pero se enfrentan a mandatos de reciclaje de agua que limitan el consumo unitario. Los productos químicos alimentarios, farmacéuticos y electrónicos de nicho forman conjuntamente una porción del 12-15% distinguida por primas de alta pureza que amortiguan las caídas cíclicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de cloro-álcali con el 62,22% del tonelaje global en 2025, impulsado por las expansiones costeras de PVC de China y el persistente déficit de sosa cáustica de India. Se prevé que el tamaño del mercado de cloro-álcali de la región registre una CAGR del 3,23% hasta 2031 a medida que los complejos integrados aseguran salmuera y energía renovable. Tata Chemicals está reconvirtiendo 200.000 toneladas de capacidad de membrana en Mithapur, reduciendo los costos de energía en USD 38/t y posicionándose para las exportaciones hacia Australia. Los productores japoneses están pivotando hacia grados de pureza del 99,5% para semiconductores, obteniendo USD 750/t en fábrica. Las adiciones surcoreanas en Yeosu alimentarán el PVC y el óxido de propileno internos, capturando créditos de coproductos.

En América del Norte, las conversiones de diafragma y la sustitución por electrocloración en el tratamiento de agua compensan el potencial alcista de la demanda procedente de la refinación de alúmina. Las actualizaciones de Freeport y McIntosh de Olin añaden un 8% de capacidad al tiempo que reducen 50 kWh/t de electricidad por tonelada. La unidad OxyChem de Occidental tiene la intención de licuar el hidrógeno subproducto para las refinerías del Golfo, apuntando a un incremento de USD 25/t en la economía de la sosa cáustica.

Europa lucha contra el lastre de costos del gas a EUR 35-40/MWh y el carbono a EUR 65/t. Covestro obtiene el 60% de energía renovable en Dormagen, reduciendo la intensidad de carbono por debajo de 0,5 t de CO₂/t de sosa cáustica y calificando para contratos de prima verde. INEOS está pilotando la colocalización de hidrógeno con metanol en Rafnes para elevar los retornos entre un 10% y un 15%. Turquía aprovecha la trona y el gas de bajo costo para enviar ceniza de soda y sosa cáustica a la región de Oriente Medio y Norte de África.

En Oriente Medio y África, la energía basada en gas natural a menos de USD 0,04/kWh y las inversiones en PVC, alúmina y desalinización aguas abajo convierten a la cuenca en un exportador estructural hacia Europa y Asia. La nueva unidad de membrana de SABIC en Yubail aprovechará bloques de acuerdos de compra de energía eólica, reduciendo el CO₂ del ciclo de vida en un 40%.

La cuota de mercado de América del Sur está dominada por las cadenas de PVC brasileñas que disfrutan de materia prima de eucalipto cautiva para la demanda de blanqueo de pulpa. La expansión de Braskem en Bahía sincroniza el cloro, la sosa cáustica y los vinílicos, permitiendo la optimización del valor neto de retorno en tres flujos de ingresos.

Panorama Competitivo

El mercado de cloro-álcali está moderadamente concentrado. Las estrategias integradas dominan. El complejo de Point Comfort de Formosa internaliza el 100% del cloro en PVC cautivo, amortiguando las fluctuaciones de márgenes. Dow aprovecha el etileno interno y la cogeneración de electricidad para reducir los costos en efectivo en un 12%. Occidental está monetizando el hidrógeno en amoníaco azul bajo contratos a largo plazo en la Costa del Golfo, añadiendo USD 20/t al valor de la sosa cáustica. La regulación está catalizando la consolidación. La prohibición del amianto por parte de la Agencia de Protección Ambiental obliga a gastar entre USD 150 y 200 millones en reconversiones en ocho sitios de diafragma en EE. UU., un costo que los independientes más pequeños tienen dificultades para financiar. La notificación del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea aumenta las necesidades de capital de trabajo para los comerciantes, empujándolos hacia suministros a largo plazo con proveedores bajos en carbono.

Líderes del Sector de Cloro-álcali

INEOS

Occidental Petroleum Corporation

Olin Corporation

Tata Chemicals Ltd

Westlake Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Sisecam adquirió completamente la posición de Ciner Group en el sector de ceniza de soda de Estados Unidos, tomando el control del 100% de la empresa conjunta de ceniza de soda natural de 5 millones de toneladas de Pacific Soda y elevando su participación en Sisecam Wyoming al 51%, con NRP Trona reteniendo el 49%.

- Noviembre de 2024: La subsidiaria de Genesis Energy, Genesis Alkali, firmó un acuerdo plurianual para suministrar a SolarCycle "Ecosoda", una ceniza de soda natural baja en carbono producida en la instalación de Granger.

Alcance del Informe Global del Mercado de Cloro-álcali

El cloro-álcali hace referencia a un grupo de productos químicos que comprende cloro (Cl2), hidróxido de sodio (NaOH) e hidrógeno (H2), que se producen simultáneamente mediante la electrólisis de salmuera (solución de cloruro de sodio). Este proceso industrial implica hacer pasar una corriente eléctrica a través de la salmuera para separarla en sus elementos constituyentes. Los productos de cloro-álcali tienen una amplia gama de aplicaciones en diversas industrias, incluida la fabricación de productos químicos, el tratamiento de agua, la producción de pulpa y papel, y la construcción.

El mercado de cloro-álcali está segmentado por producto, proceso de producción, aplicación y geografía. Por producto, el mercado está segmentado en sosa cáustica, cloro y ceniza de soda. Por proceso de producción, el mercado está segmentado en celda de membrana, celda de diafragma y otros procesos. Sobre la base de la aplicación, el mercado está segmentado en pulpa y papel, productos químicos orgánicos, productos químicos inorgánicos, jabón y detergentes, alúmina, textiles y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de cloro-álcali en 27 países de las principales regiones. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en función del volumen (toneladas).

| Sosa Cáustica |

| Cloro |

| Ceniza de Soda |

| Celda de Membrana |

| Celda de Diafragma |

| Otros Procesos |

| Pulpa y Papel |

| Productos Químicos Orgánicos |

| Productos Químicos Inorgánicos |

| Jabones y Detergentes |

| Alúmina |

| Textiles |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Sosa Cáustica | |

| Cloro | ||

| Ceniza de Soda | ||

| Por Proceso de Producción | Celda de Membrana | |

| Celda de Diafragma | ||

| Otros Procesos | ||

| Por Aplicación | Pulpa y Papel | |

| Productos Químicos Orgánicos | ||

| Productos Químicos Inorgánicos | ||

| Jabones y Detergentes | ||

| Alúmina | ||

| Textiles | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de cloro-álcali para 2031?

Se prevé que alcance 344,63 millones de toneladas, reflejando una CAGR del 3,11% durante 2026-2031.

¿Qué segmento tiene la mayor cuota del mercado de cloro-álcali?

El cloro lideró con el 40,89% del volumen global en 2025.

¿Por qué las celdas de membrana están ganando terreno frente a la tecnología de diafragma?

Las membranas reducen el consumo de energía a aproximadamente 1.950 kWh por tonelada, eliminan el amianto, aumentan la pureza del producto y permiten la venta del hidrógeno como subproducto.

¿Cómo influirá la regulación del carbono en la competitividad regional?

La fijación de precios del carbono en la Unión Europea y China eleva los costos en efectivo entre USD 60 y 80/t, favoreciendo a los productores de Oriente Medio con energía baja en carbono.

¿Qué papel desempeña la valorización del hidrógeno en la economía de las plantas?

La venta de las 0,028 toneladas de hidrógeno coproducido por tonelada de sosa cáustica puede mejorar el EBITDA entre un 8% y un 12% cuando los precios del hidrógeno superan USD 3/kg.

Última actualización de la página el: