Tamaño y Participación del Mercado de Solventes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solventes por Mordor Intelligence

El tamaño del Mercado de Solventes fue valorado en USD 33,57 mil millones en 2025 y se estima que crecerá desde USD 35,16 mil millones en 2026 hasta alcanzar USD 44,30 mil millones para 2031, a una CAGR del 4,73% durante el período de previsión (2026-2031). Los grados de base petroquímica aún dominan el volumen, sin embargo, la combinación de innovación en materias primas biológicas, inversiones en recuperación de circuito cerrado y el endurecimiento de los límites de compuestos orgánicos volátiles (COV) está redefiniendo los patrones de crecimiento dentro del mercado de solventes. El creciente outsourcing farmacéutico en Asia-Pacífico, el gasto en infraestructura que impulsa la demanda de recubrimientos arquitectónicos y los compromisos de sostenibilidad de los propietarios de marcas están ampliando las oportunidades para los grados oxigenados de alta pureza, al tiempo que erosionan las perspectivas de las mezclas de alto contenido aromático. Los proveedores con posiciones integradas en materias primas, sistemas de recuperación habilitados por IA y rutas biológicas creíbles están captando ventajas tempranas en márgenes, mientras que los productores de nivel medio dependientes del crudo spot o de nafta importada enfrentan oscilaciones de costos cada vez mayores. El posicionamiento competitivo, por lo tanto, depende de la agilidad para atender tanto los volúmenes de productos básicos heredados como los nichos especializados emergentes, especialmente a medida que el reciclaje de polímeros a base de solventes avanza desde la escala piloto hacia el despliegue comercial.

Conclusiones Clave del Informe

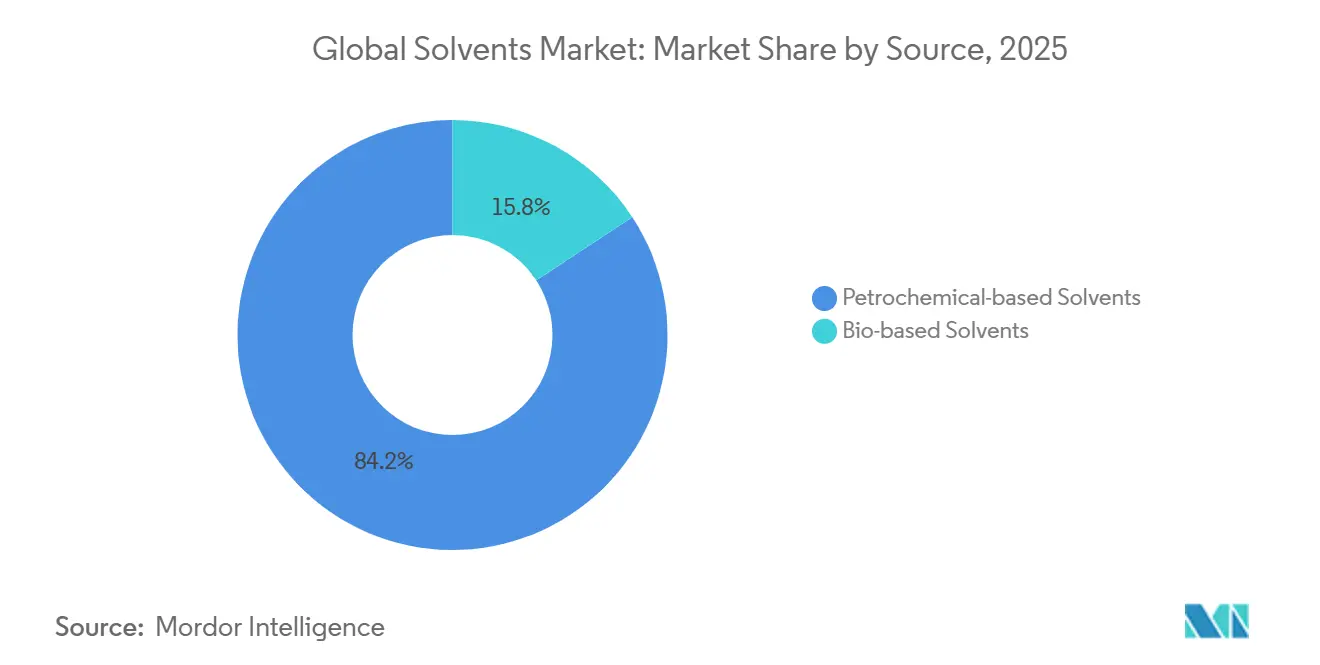

- En 2025, los solventes de base petroquímica representaron el 84,23% de la participación de mercado, lo que refleja su dominio en el mercado de solventes. Mientras tanto, se proyecta que los grados de base biológica exhiban el mayor crecimiento, con una CAGR anticipada del 8,13% durante el período de previsión (2026-2031).

- Los solventes oxigenados surgieron como el tipo líder en 2025, representando el 65,78% del tamaño del mercado. Se espera que este segmento mantenga un crecimiento constante, con una CAGR prevista del 4,97% hasta 2031.

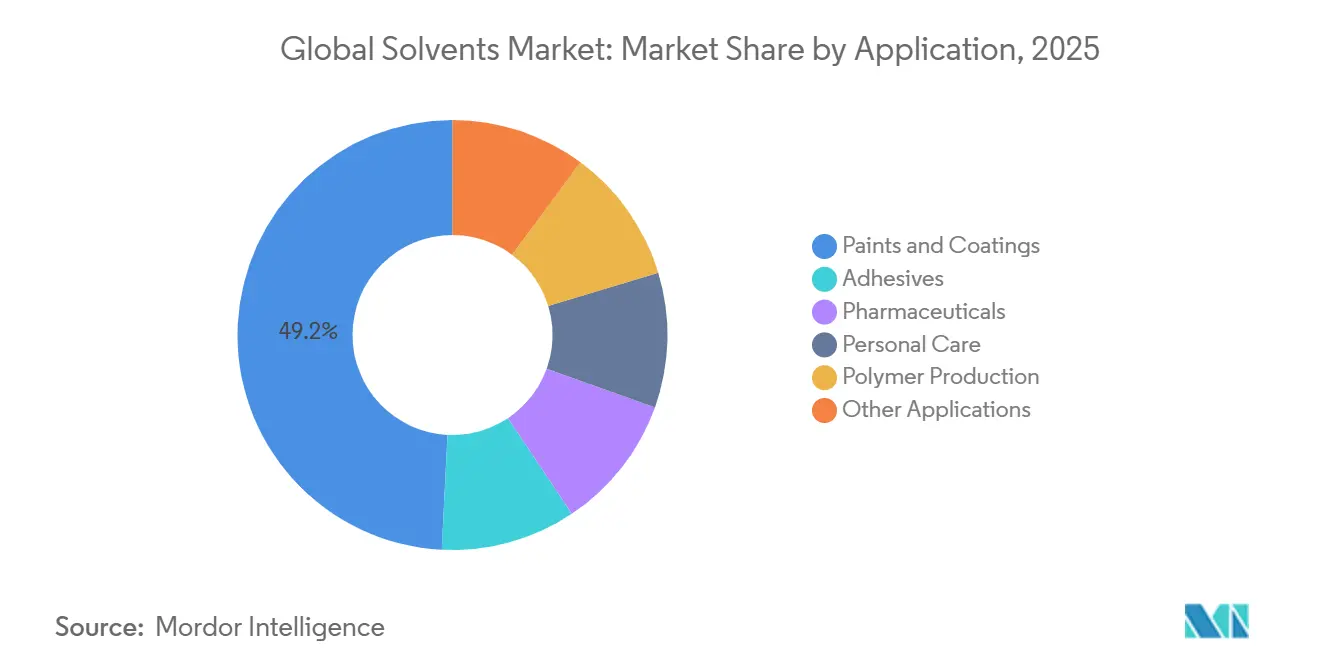

- El segmento de aplicación de pinturas y recubrimientos generó los mayores ingresos en 2025, contribuyendo con el 49,22% al mercado. Sin embargo, el segmento farmacéutico está preparado para el crecimiento más rápido, con una CAGR proyectada del 5,04% durante el período de previsión.

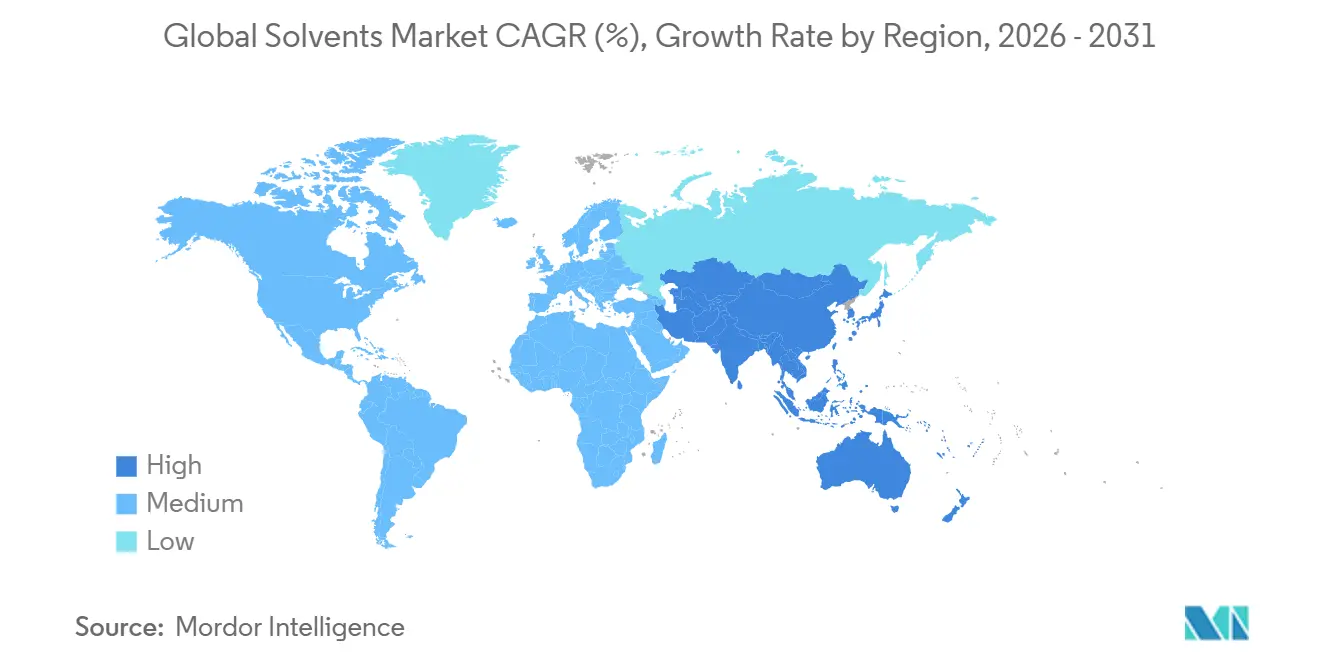

- Asia-Pacífico lideró el panorama geográfico en 2025, capturando el 42,35% de la participación de mercado. Se anticipa que la región mantenga un crecimiento sólido, con una CAGR prevista del 5,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Solventes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de pinturas y recubrimientos | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de la fabricación farmacéutica en los clústeres emergentes de Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico (India, China, Vietnam), con extensión a Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Endurecimiento de los límites de COV en América del Norte y la UE que fomenta la sustitución de solventes | +0.8% | América del Norte y UE, adopción temprana en California y países nórdicos | Corto plazo (≤ 2 años) |

| Rápida expansión de las tecnologías de reciclaje de polímeros a base de solventes | +0.6% | UE y América del Norte, despliegues piloto en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Sistemas de recuperación de solventes de circuito cerrado impulsados por IA que reducen los costos operativos para los usuarios finales | +0.4% | Global, con ganancias tempranas en instalaciones farmacéuticas y de productos químicos especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Pinturas y Recubrimientos

Los recubrimientos arquitectónicos e industriales absorbieron casi la mitad de la producción global de solventes en 2025, y los límites regulatorios sobre el contenido de COV están acelerando la reformulación hacia acetona, metil etil cetona y ésteres de acetato. Las Normas Nacionales de Emisión de los EE. UU. para recubrimientos en aerosol que entraron en vigor en 2024 limitan los COV al 45% en peso, lo que lleva a los formuladores a desplazar las mezclas de hidrocarburos por oxigenados de bajo contenido de COV. China extendió su mandato de recubrimientos de bajo contenido de COV en 2025 a las líneas de acabado y muebles, lo que provocó un salto de dos dígitos en la demanda de éteres de glicol conformes. Simultáneamente, los presupuestos de rehabilitación de oleoductos en Oriente Medio que superan los USD 120 mil millones hasta 2030 están sosteniendo los recubrimientos epoxi y de poliuretano que dependen de portadores oxigenados de alta solvencia. Los proveedores de hidrocarburos de productos básicos, por lo tanto, enfrentan presión sobre los márgenes, mientras que los productores oxigenados especializados obtienen primas de precio del 10%–15% en formulaciones conformes.

Aceleración de la Fabricación Farmacéutica en los Clústeres Emergentes de Asia-Pacífico

India y China produjeron el 38% de los ingredientes farmacéuticos activos globales en 2025, impulsados por Incentivos Vinculados a la Producción por valor de USD 2 mil millones y una oleada de parques de fabricación orientados a la exportación[1]Gobierno de India, "Esquema de Incentivos Vinculados a la Producción para Medicamentos a Granel," india.gov.in. El Puerto de Libre Comercio de Hainan por sí solo atrajo USD 8 mil millones de gasto de capital farmacéutico en 2024-2025, añadiendo una demanda de solventes que supera las 120.000 toneladas métricas por año. Las exenciones fiscales de diez años de Vietnam para plantas de ingredientes farmacéuticos activos en terrenos baldíos están destinadas a atraer USD 1,5 mil millones de exportaciones para 2030, impulsando aún más la absorción regional de etanol de alta pureza, isopropanol y tetrahidrofurano. Aunque estos mercados aplican una supervisión ambiental más ligera, las actualizaciones planificadas del Consejo Internacional para la Armonización (ICH) sobre solventes residuales endurecerán los objetivos de pureza, favoreciendo a los proveedores con sistemas de calidad sólidos y circuitos de recuperación validados.

Endurecimiento de los Límites de COV en América del Norte y la UE que Fomenta la Sustitución de Solventes

La Directiva de Emisiones Industriales de la UE redujo los umbrales de emisión de solventes para recubrimientos e impresión hasta en un 30% en 2024, obligando a los fabricantes a orientarse hacia la acetona exenta o a instalar costosos equipos de reducción de emisiones. La Regla 1113 enmendada de California limita las pinturas interiores planas a 10 g/L de COV a partir de 2025, desplazando efectivamente la cadena local de recubrimientos hacia fórmulas a base de agua o de cero COV. Las grandes multinacionales pueden absorber los costos de reformulación en 24 meses, sin embargo, las empresas más pequeñas se enfrentan a desembolsos de capital de USD 0,5-2 millones, lo que impulsa la consolidación. Los proveedores oxigenados y de base biológica están, en consecuencia, firmando acuerdos de servicio técnico plurianuales para guiar a los formuladores de nivel medio a través del cumplimiento normativo, integrándose más profundamente en los flujos de trabajo de los clientes.

Rápida Expansión de las Tecnologías de Reciclaje de Polímeros a Base de Solventes

La disolución de plásticos mixtos mediante solventes está pasando de la fase piloto al estado comercial. El programa Exxtend de ExxonMobil procesó 40.000 toneladas métricas de residuos en 2025 y tiene como objetivo 500.000 toneladas métricas anuales para 2027[2]ExxonMobil, "Descripción General de la Tecnología de Reciclaje Avanzado Exxtend," exxonmobil.com. El circuito de reutilización de solventes al 95% del Instituto Fraunhofer para poliestireno logró propiedades de grado virgen, aliviando las preocupaciones sobre la deriva de calidad. El Reglamento de la UE sobre Envases y Residuos de Envases exige ahora un 65% de contenido reciclado en botellas de PET para 2030, creando un impulso regulatorio para volúmenes de reciclaje avanzado que podrían absorber 200.000 toneladas métricas de solventes para 2031. Las cadenas de suministro están, por lo tanto, examinando las recetas de disolución a base de tolueno y xileno como coberturas estratégicas frente a la volatilidad de los precios de las resinas vírgenes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de las materias primas y presión sobre los márgenes de los solventes petroquímicos | -0.7% | Global, aguda en regiones dependientes del crudo importado (Europa, importadores netos de Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Alto costo de propiedad de las formulaciones de solventes de base biológica en tintas de alta especificación | -0.5% | América del Norte y UE, impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes prohibiciones de los fabricantes de equipos originales sobre solventes aromáticos en interiores de automóviles después de 2027 | -0.3% | Global, con aplicación temprana en la UE y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas y Presión sobre los Márgenes de los Solventes Petroquímicos

El crudo Brent osciló entre USD 70 y USD 85 por barril durante 2024-2025, traduciendo cada movimiento de USD 10 en una oscilación de 100 a 150 puntos básicos en los márgenes integrados de solventes. Los operadores europeos soportaron un pico adicional en las materias primas de gas natural a EUR 45 por megavatio-hora tras las interrupciones noruegas en enero de 2025, lo que desencadenó paradas no planificadas de crackers y redujo la producción de solventes procedentes de nafta. Las unidades independientes más pequeñas, que carecen de programas de cobertura o integración con refinerías, registraron caídas de ingresos del 5%–8% y aceleraron las desinversiones de activos. Aunque las rutas biológicas ofrecen un aislamiento parcial, la volatilidad en los precios del maíz y el azúcar introduce perfiles de riesgo paralelos, y las desventajas de escala mantienen los costos en efectivo más altos que los grandes complejos de crackers.

Alto Costo de Propiedad de las Formulaciones de Solventes de Base Biológica en Tintas de Alta Especificación

Los bioalcoholes y ésteres procedentes del maíz o la caña de azúcar aún conllevan primas de precio del 20%–40% frente a los equivalentes petroquímicos, una brecha que se reduce materialmente solo cuando el Brent supera los USD 90 por barril. Las aplicaciones de tintas en contacto con alimentos requieren niveles de impurezas residuales por debajo de 10 ppm, lo que a menudo exige pasos de doble destilación y pulido con carbón activado que añaden USD 100–200 por tonelada métrica. A pesar de los incentivos del programa Safer Choice de la EPA y los créditos de carbono, la adopción en los convertidores norteamericanos sigue siendo inferior al 5% porque los propietarios de marcas se resisten a trasladar los costos incrementales sin un etiquetado de sostenibilidad visible. Hasta que las biorrefinerías alcancen una escala superior a las 200.000 toneladas métricas, la economía restringirá la adopción a nichos donde el rendimiento o los mandatos regulatorios justifiquen los diferenciales de precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Ganancias de Base Biológica Superan a los Titulares Petroquímicos

Los grados petroquímicos retuvieron el 84,23% de la participación del mercado de solventes en 2025, sin embargo, las alternativas de base biológica avanzan a una CAGR del 8,13% que casi duplica el crecimiento general del mercado de solventes. El tamaño del mercado de solventes atribuible a las rutas biológicas se proyecta que supere los USD 8 mil millones para 2031, a medida que la puntuación de intensidad de carbono de la UE y los mandatos de bajo carbono de California se traduzcan en créditos negociables. Cargill amplió la producción de bioetanol en 50.000 toneladas métricas en 2025 para suministrar síntesis farmacéuticas con declaraciones de etiqueta de carbono. El decapante derivado de lignina de Groupe Berkem obtuvo la certificación ISO 14001 y está desplazando a la N-metil-2-pirrolidona en las líneas de limpieza europeas.

En adhesivos y limpieza de metales sensibles al precio, los solventes petroquímicos aún dominan por razones de costo. Shell y ExxonMobil ahora coprocesán nafta biológica certificada dentro de los crackers, produciendo solventes de balance de masa que llevan etiquetas renovables sin unidades dedicadas, una táctica que protege la participación mientras enfrenta el escrutinio de las ONG sobre la credibilidad de la cadena de custodia. A medida que aumenta la intensidad regulatoria, es probable que el mercado de solventes se bifurque aún más: los flujos de base biológica o de balance de masa sirven a las regiones reguladas, mientras que el crecimiento de Asia-Pacífico mantiene la demanda petroquímica boyante.

Por Tipo: Los Solventes Oxigenados Dominan en las Aplicaciones Farmacéuticas y de Recubrimientos

Los grados oxigenados capturaron el 65,78% del tamaño del mercado de solventes en 2025 y se prevé que se expandan a una CAGR del 4,97%, respaldados por su polaridad, bajo olor y múltiples exenciones de los límites de COV. Los alcoholes como el etanol y el isopropanol lideran los subsegmentos, impulsados por un aumento en los desinfectantes y la cristalización de ingredientes farmacéuticos activos. Los éteres de glicol están aumentando rápidamente a medida que los formuladores persiguen objetivos de COV por debajo de 50 g/L en pinturas arquitectónicas, respaldados por 80.000 toneladas métricas de nueva capacidad puesta en marcha por Dow y Eastman en 2024-2025.

Los solventes de hidrocarburos mantuvieron una participación considerable en 2025, pero se están estabilizando a medida que los estándares de aire de cabina de los fabricantes de equipos originales retiran los aromáticos. Los nichos halogenados están disminuyendo aproximadamente un 1% por año a medida que se endurecen las restricciones del Reglamento REACH. Eastman 168, lanzado en 2025, ofrece un sustituto no halogenado con un potencial de calentamiento global un 90% menor, lo que señala un impulso hacia sustitutos más seguros.

Por Aplicación: Los Productos Farmacéuticos Superan a las Pinturas a Medida que la Producción de Ingredientes Farmacéuticos Activos se Desplaza hacia el Este

Las pinturas y recubrimientos consumieron el 49,22% del volumen de solventes en 2025, sin embargo, la demanda farmacéutica está creciendo más rápido al 5,04% anual hasta 2031, a medida que las organizaciones de fabricación por contrato escalan en India, China y Vietnam. Un solo lote de ingrediente farmacéutico activo de 1.000 kilogramos puede emplear hasta 10.000 litros de solvente oxigenado de alta pureza, e India por sí sola añadió 3,2 millones de toneladas métricas de producción de ingredientes farmacéuticos activos en 2025, lo que se traduce en 50.000 toneladas métricas adicionales de demanda de solventes.

Los adhesivos mantienen una participación de mercado considerable, pero migran constantemente hacia las químicas de fusión en caliente y a base de agua, limitando el crecimiento. Los productos de cuidado personal están experimentando un aumento de la demanda impulsado por el aumento de los ingresos disponibles en las regiones emergentes. La demanda de producción de polímeros está impulsada por el tolueno y el xileno en el caucho sintético, mientras que las tintas de impresión y los agroquímicos enfrentan vientos en contra regulatorios y de conversión digital distintos.

Análisis Geográfico

Asia-Pacífico generó el 42,35% de la participación del mercado de solventes en 2025 y se prevé que se expanda a una CAGR del 5,21% hasta 2031. India aseguró USD 4,5 mil millones de inversión extranjera directa en centros farmacéuticos entre 2024-2025, impulsando la absorción de solventes en 90.000 toneladas métricas anuales. La producción de recubrimientos de China aumentó un 6% en 2025 a medida que se reanudó la construcción residencial en ciudades de segundo nivel, lo que llevó a los gigantes nacionales a añadir 120.000 toneladas métricas de capacidad de solventes. Los incentivos fiscales de Vietnam podrían elevar la demanda regional en otras 20.000 toneladas métricas para 2031.

En América del Norte, las regulaciones de COV redirigen el consumo de mezclas de hidrocarburos hacia flujos oxigenados y de base biológica. La EPA de los EE. UU. endureció las normas de recuperación de vapores para los tanques de almacenamiento de productos químicos en 2024, obligando a un gasto de USD 300-500 millones en cumplimiento normativo que favorece la acetona exenta y el acetato de metilo como solventes de reformulación. La producción de 3,8 millones de vehículos de México en 2025 sostiene un crecimiento del 5% en el consumo de recubrimientos de fabricantes de equipos originales, incluso cuando se avecinan prohibiciones de aromáticos después de 2027.

La demanda de solventes en Europa está liderada por las mejoras de recuperación de solventes de Alemania por EUR 1,2 mil millones que reducen la demanda de productos vírgenes hasta en un 40%. Francia puso en marcha una planta de biopropanol de 30.000 toneladas métricas en 2025 para servir a las líneas de recubrimientos de bajo contenido de COV. América del Sur y Oriente Medio y África están experimentando un aumento de la demanda, con las formulaciones de herbicidas de Brasil y las exportaciones de solventes con ventaja de etano del Golfo llenando nichos regionales.

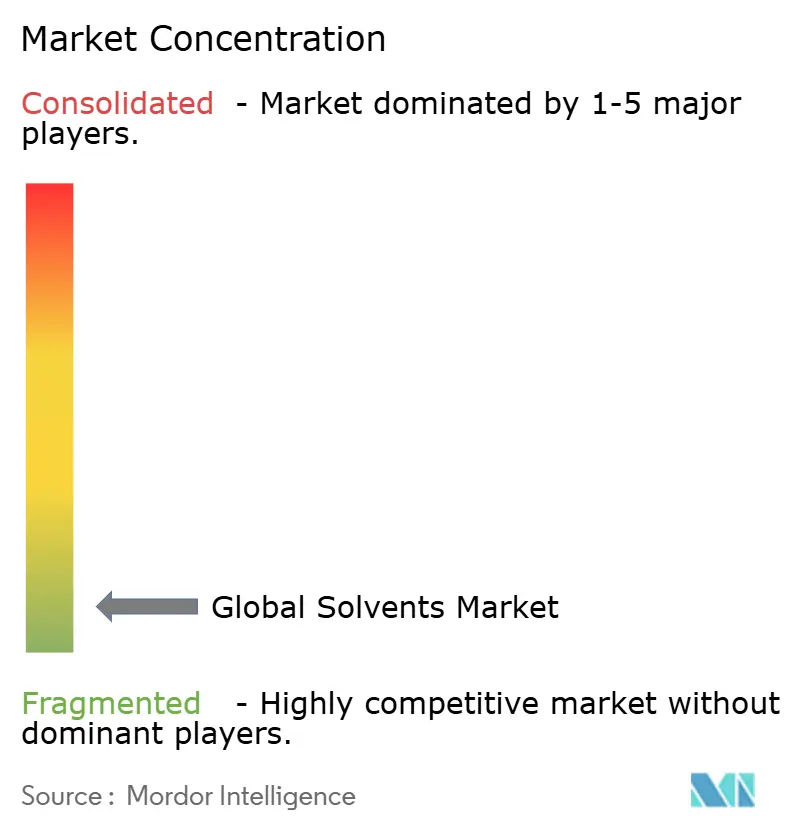

Panorama Competitivo

El mercado global de solventes está moderadamente fragmentado, donde los cinco principales actores representan una participación de mercado considerable. La patente de 2024 de BASF combina la separación por membranas con la destilación para lograr una reutilización de solventes del 98%, ofreciendo una reducción de energía del 40% y posicionando a la empresa como socio de recuperación integral. Dow y Eastman están codesarrollando éteres de bioglicol con flujos de materias primas de cooperativas agrícolas, buscando primas de precio del 10%–15% donde el etiquetado renovable tiene peso. La innovación en espacios en blanco prospera en tres áreas: solventes farmacéuticos de ultra alta pureza por debajo de 50 ppm de residuos, portadores de bajo olor para pinturas arquitectónicas de interiores y mezclas propietarias optimizadas para el reciclaje por disolución de polímeros. Los sistemas de recuperación habilitados por IA, liderados por las instalaciones Forge de Honeywell que reducen las pérdidas de solventes al 2%–3% del rendimiento, pueden recortar USD 50–100 por tonelada métrica de los costos operativos, creando una ventaja de eficiencia que favorece a los productores orientados a la tecnología. Mientras tanto, los debates sobre la certificación de balance de masa pueden sacudir la confianza de los clientes; las ONG están presionando por flujos biológicos segregados en lugar de enfoques contables, lo que podría remodelar los flujos de inversión hacia activos renovables dedicados.

Líderes de la Industria de Solventes

BASF SE

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings BV

INEOS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BASF comprometió EUR 200 millones para ampliar la capacidad de solventes oxigenados en Ludwigshafen en 80.000 toneladas métricas por año, integrando un tren de recuperación de circuito cerrado que apunta a una reducción del 35% en el uso de solventes vírgenes.

- Octubre de 2025: Shell y TotalEnergies formaron una empresa conjunta de USD 300 millones para construir una biorrefinaría de 60.000 toneladas métricas en Róterdam, produciendo bioetanol y bioésteres para los segmentos farmacéutico y de cuidado personal.

- Septiembre de 2025: Eastman Chemical introdujo Eastman 168, un solvente decapante de pintura no halogenado con un potencial de calentamiento global un 90% menor y la certificación Safer Choice de la EPA, con el objetivo de alcanzar USD 50 millones en ingresos para 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado global de solventes como todos los líquidos vírgenes comercializados (con grados gaseosos o sólidos menores) cuya función principal es disolver o dispersar otras sustancias en líneas de fabricación, procesamiento o formulación. La cobertura abarca químicas oxigenadas, de hidrocarburos y halogenadas de base petroquímica y de base biológica que fluyen hacia pinturas y recubrimientos, adhesivos, productos farmacéuticos, cuidado personal, producción de polímeros y usos afines.

Exclusión del alcance: Este estudio omite las corrientes recicladas en sitio y los fluidos de extracción supercrítica de nicho que se venden principalmente como paquetes de equipos en lugar de volúmenes discretos de solventes.

Descripción general de la segmentación

- Por Fuente

- Solventes de Base Biológica

- Solventes de Base Petroquímica

- Por Tipo

- Solventes Oxigenados

- Solventes de Hidrocarburos

- Solventes Halogenados

- Por Aplicación

- Pinturas y Recubrimientos

- Adhesivos

- Productos Farmacéuticos

- Cuidado Personal

- Producción de Polímeros

- Otras Aplicaciones (Tintas de Impresión, Agroquímicos y Limpieza de Metales)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estacionales con fabricantes de solventes a granel, distribuidores regionales, formuladores de recubrimientos e ingenieros de procesos farmacéuticos en Asia-Pacífico, América del Norte, Europa y América Latina ayudan a verificar los pulsos de demanda, los precios contractuales típicos y las tendencias de sustitución. Las encuestas de seguimiento permiten a los analistas de Mordor probar supuestos preliminares de crecimiento y calibrar las evaluaciones del impacto regulatorio, especialmente en los límites de COV e incentivos de contenido biológico.

Investigación documental

Nuestra revisión documental extrae estadísticas de producción y comercio de United Nations Comtrade, las tablas de rendimiento de refinerías de la U.S. Energy Information Administration, los códigos químicos PRODCOM de Eurostat y las encuestas de envíos de Japan METI, que en conjunto mapean los corredores de volumen base y precios. Los conocimientos complementarios provienen de boletines de grupos industriales como la American Coatings Association y Cefic, revistas académicas indexadas en ScienceDirect y recuentos de patentes recuperados a través de Questel que señalan rutas emergentes de base biológica.

Un segundo análisis examina los informes 10-K de las empresas, presentaciones para inversores y noticias de Factiva para capturar adiciones de capacidad, paradas de planta y fluctuaciones de precios spot que afectan los precios de venta promedio. Estos anclajes de fuentes abiertas se complementan con conjuntos de datos de pago, D&B Hoovers para divisiones financieras y WSTS para extracciones de solventes en electrónica downstream, antes de ser compilados en nuestra biblioteca de trabajo. Las fuentes citadas aquí son ilustrativas; numerosas publicaciones adicionales respaldan la validación y aclaración de datos.

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo que alinea la producción global de materias primas petroquímicas con los factores de rendimiento de solventes, reconciliada con los balances de importación-exportación y el consumo doméstico aparente. Los resultados se verifican mediante consolidaciones selectivas de abajo hacia arriba de las capacidades de los proveedores y verificaciones de canal sobre los precios promedio de los solventes. Las variables clave del modelo incluyen: 1) índice de producción de pinturas y recubrimientos ponderado por construcción, 2) curva de costos de nafta vinculada al crudo Brent, 3) tasas de penetración de bio-acetona, 4) cifras de producción de vehículos en Asia-Pacífico que influyen en la demanda de grado de limpieza, y 5) cronogramas de umbrales regulatorios de COV. Una regresión multivariada combina estos impulsores con la elasticidad histórica volumen-precio, mientras que una superposición ARIMA captura la estacionalidad. Donde las muestras de abajo hacia arriba muestran brechas, las técnicas de asignación proporcional salvan las divisiones de países faltantes antes de la triangulación final.

Ciclo de validación de datos y actualización

Una vez que el modelo se estabiliza, los analistas comparan los resultados con flujos comerciales independientes y paneles de precios spot, señalando anomalías que superan una banda de dos desviaciones estándar. Los revisores senior dan su aprobación tras las verificaciones de varianza, y actualizamos cada conjunto de datos anualmente, con actualizaciones a mitad de ciclo desencadenadas por interrupciones materiales de plantas, cambios de política o movimientos de precios de dos dígitos. Una revisión de última milla ocurre inmediatamente antes de la entrega al cliente, garantizando la perspectiva más actualizada.

Por qué la línea base de solventes de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances de productos únicos, bases de precios y calendarios de actualización. Los compradores necesitan claridad sobre esos elementos variables antes de confiar en una cifra.

Los principales impulsores de las brechas incluyen si se contabilizan las corrientes recicladas, cuán agresivamente se proyectan las primas de precio de base biológica y la cadencia con la que los nuevos anuncios de capacidad se incorporan a los modelos. Los analistas de Mordor divulgan las elecciones de alcance por adelantado, actualizan cada doce meses y equilibran las matemáticas de volumen de arriba hacia abajo con verificaciones selectivas de la realidad de abajo hacia arriba; los editores alternativos pueden enfatizar solo un enfoque o incluir varios fluidos derivados en la cifra principal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 35,09 B (2025) | Mordor Intelligence | - |

| USD 35,07 B (2024) | Global Consultancy A | Contabiliza mezclas de limpieza industrial y existencias recicladas, inflando la base. |

| USD 38,60 B (2024) | Industry Research Firm B | Utiliza una consolidación solo de ingresos con ASP más altos y actualizaciones bienales. |

| USD 32,32 B (2024) | Market Publication C | Excluye volúmenes de base biológica y varios grados oxigenados. |

Las diferencias anteriores destacan por qué un alcance transparente, una actualización anual y un modelado de doble vía hacen de la línea base de Mordor el punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca la demanda global de solventes hasta 2031?

Se prevé que el mercado de solventes se expanda a una CAGR del 4,73%, alcanzando USD 44,30 mil millones para 2031.

¿Qué segmento de uso final añadirá el mayor volumen incremental?

Se prevé que la fabricación farmacéutica, particularmente en India y China, muestre el aumento anual más rápido del 5,04% en el consumo de solventes.

¿Cuál fue la participación de Asia-Pacífico en 2025 y a qué velocidad se espera que crezca hasta 2031?

Asia-Pacífico ya mantenía el 42,35% en 2025 y está en camino de una CAGR del 5,21%, manteniéndose como el mayor centro de demanda regional.

¿Qué tipos de solventes enfrentan los mayores vientos en contra regulatorios?

Los solventes de hidrocarburos, especialmente los aromáticos, se enfrentan a eliminaciones progresivas en los interiores de automóviles y a límites de COV más estrictos en los mercados de recubrimientos.

¿Son los solventes de base biológica competitivos en costos con los grados de base petróleo?

Actualmente conllevan primas del 20%–40%, siendo económicamente atractivos principalmente cuando los precios del crudo se mantienen por encima de USD 90 por barril o cuando los mecanismos de créditos de carbono compensan la brecha.

¿Qué tan fragmentada está la competencia entre proveedores?

Las 10 principales empresas controlan el 45%–50% de la capacidad instalada, por lo que el panorama global sigue estando moderadamente fragmentado, ofreciendo oportunidades para especialistas en nichos.

Última actualización de la página el: