Tamaño y Participación del Mercado de Yodo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 47.70 kilotones |

| Volumen del Mercado (2031) | 62.26 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yodo por Mordor Intelligence

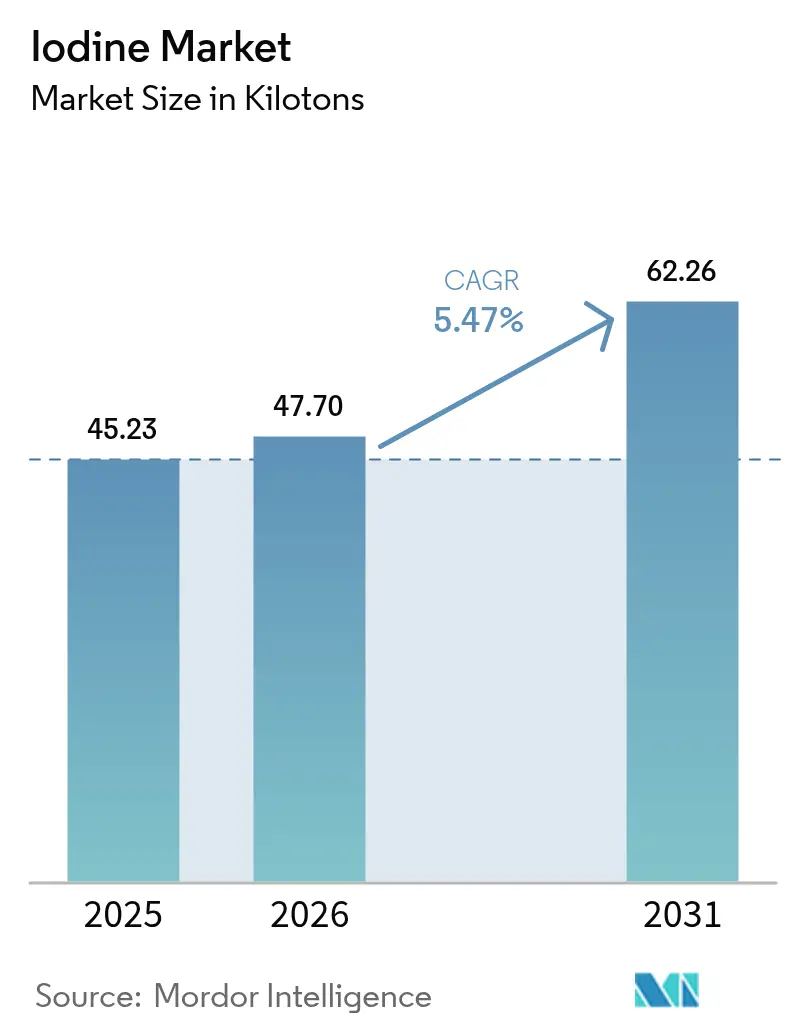

Se proyecta que el tamaño del Mercado de Yodo se expanda desde 45,23 kilotones en 2025 y 47,70 kilotones en 2026 hasta 62,26 kilotones en 2031, registrando una CAGR del 5,47% entre 2026 y 2031. Los cambios estructurales están ampliando la demanda más allá de los productos farmacéuticos y la nutrición tradicionales, especialmente hacia catalizadores fluoroquímicos de bajo carbono y electrolitos acuosos de próxima generación para baterías que posicionan al yodo como un habilitador crítico de las estrategias de descarbonización. Los precios al contado subieron un 40% en 2024 hasta USD 38.000 por tonelada a medida que la producción de caliche chileno se redujo, lo que señala un riesgo de suministro sostenido para los compradores que carecen de contratos a largo plazo. Los operadores de salmuera subterránea están escalando tecnologías de extracción propias para mitigar la volatilidad impulsada por condiciones climáticas, mientras que los programas de reciclaje de circuito cerrado en Europa y Japón están comenzando a recuperar moléculas de grado médico, aunque en volúmenes modestos. Las baterías de zinc-yodo a escala de red que ofrecen más de 10.000 ciclos de carga y descarga están pasando de la prueba de concepto en laboratorio a pilotos industriales, lo que sustenta un posible cambio significativo en la absorción industrial durante la segunda mitad del período de previsión.

Conclusiones Clave del Informe

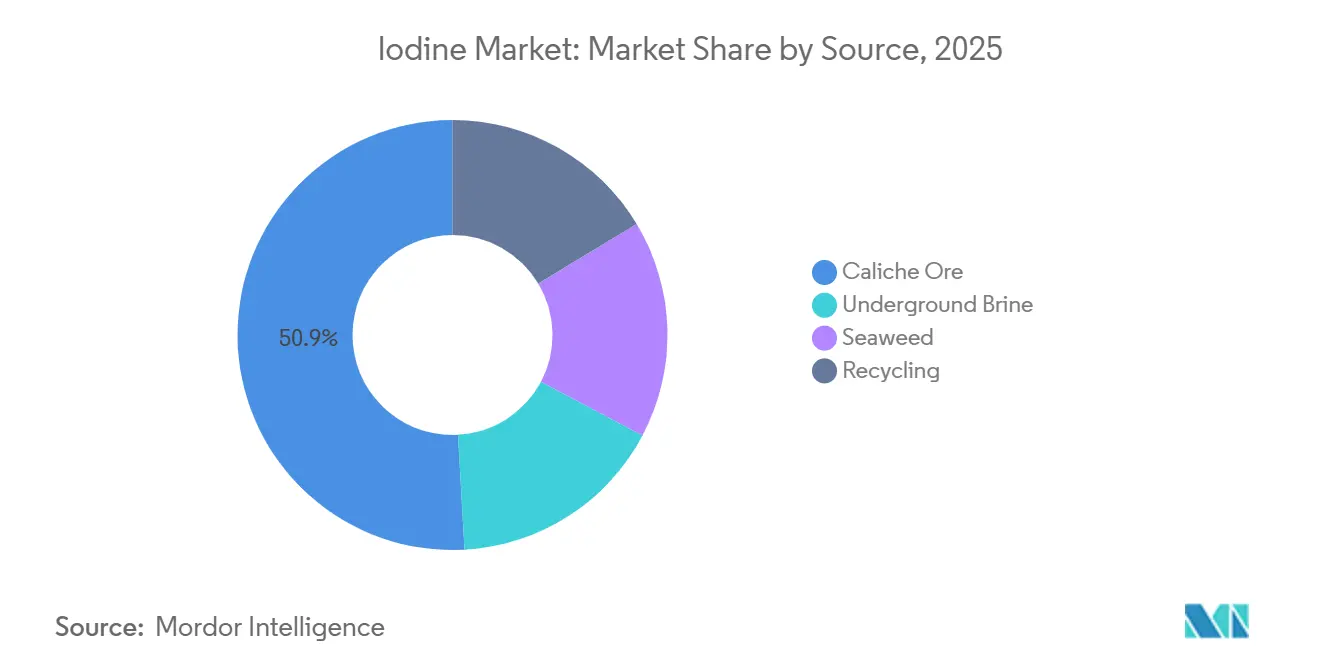

- Por fuente, el mineral de caliche representó el 50,88% de la participación del mercado de yodo en 2025, mientras que se proyecta que la extracción de salmuera subterránea se expanda a una CAGR del 5,56% hasta 2031.

- Por forma, los compuestos orgánicos representaron el 48,23% del tamaño del mercado de yodo en 2025; las sales inorgánicas y los complejos representan el segmento de forma de más rápido crecimiento con una CAGR del 5,68% hasta 2031.

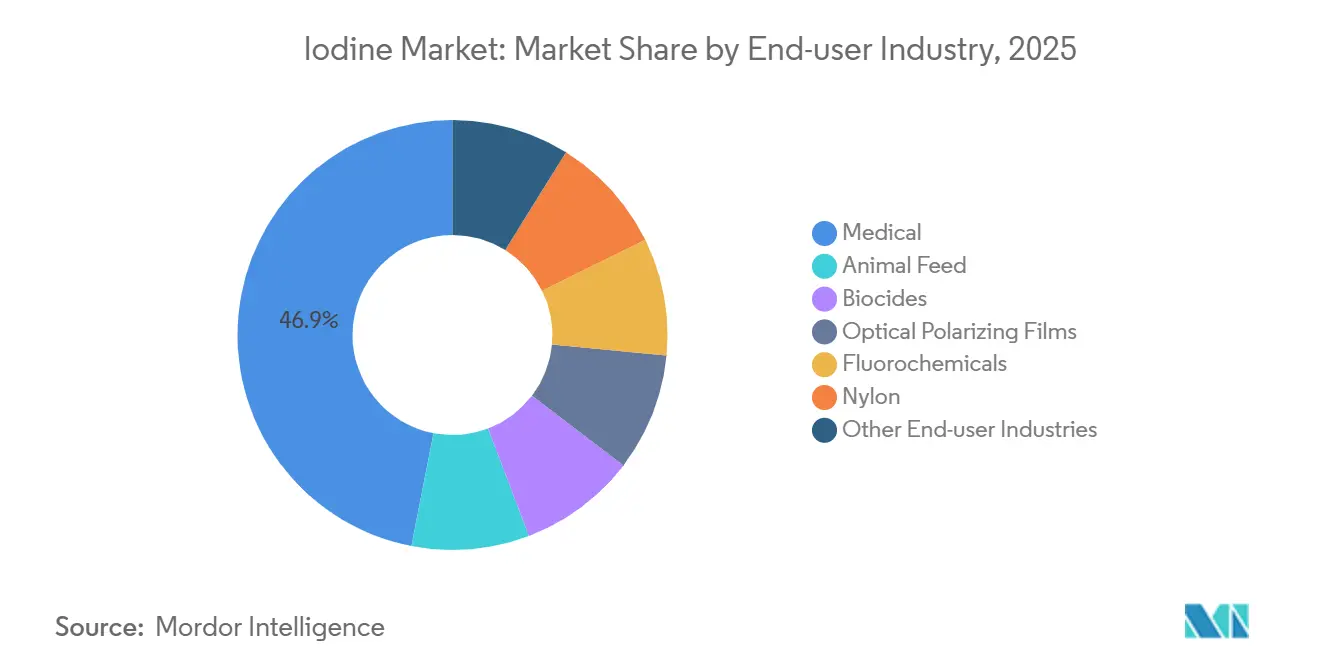

- Por industria de usuario final, el segmento médico capturó el 46,93% del volumen de 2025 y avanza a una CAGR del 5,66% hasta 2031.

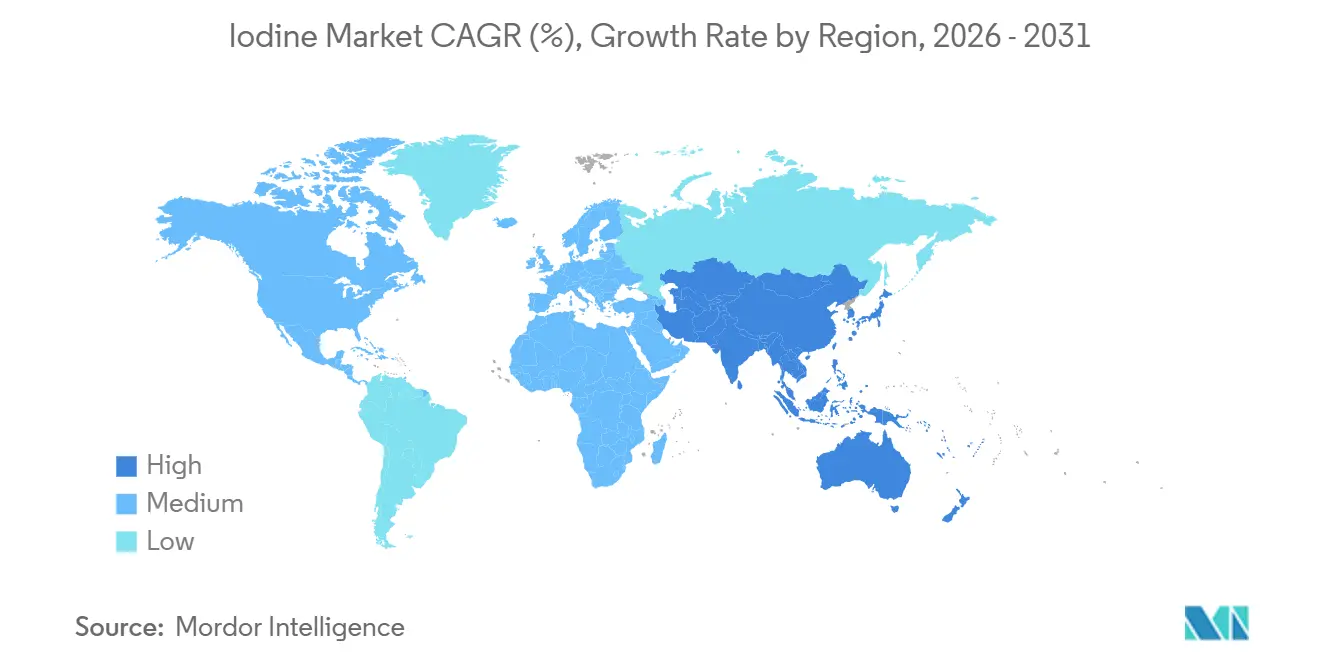

- Por geografía, Asia-Pacífico concentró el 34,31% de la demanda de 2025 y supera a todas las regiones con una CAGR del 6,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Yodo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Medios de Contraste para Rayos X/TC | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Programas de Yodación de Sal Mandatados por el Gobierno | +0.8% | Global, particularmente India, África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Expansión de la Fabricación de Películas Polarizadoras para LCD/OLED | +0.9% | Núcleo de Asia-Pacífico (China, Corea del Sur, Japón), con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Rápida Adopción de Electrolitos a Base de Yodo en Baterías Acuosas de Nueva Generación | +1.4% | Global, adopción temprana en China, EE. UU., UE para almacenamiento a escala de red | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Rutas Fluoroquímicas de Bajo Carbono que Requieren Catalizadores de Yodo | +0.6% | América del Norte y UE, con interés emergente en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Medios de Contraste para Rayos X/TC

Aproximadamente 75 millones de exámenes diagnósticos por año utilizan agentes de contraste yodados, y alrededor del 48% de las tomografías computarizadas en EE. UU. requieren realce de contraste. GE Healthcare invirtió USD 30 millones en su planta de Cork, Irlanda, durante 2024 para asegurar suministro adicional, ya que se espera que la demanda global de contraste se duplique en una década. La tecnología de TC de conteo de fotones reduce el uso de yodo por paciente en aproximadamente un 10% por cada 5 keV de intervalo de energía, aunque los volúmenes absolutos siguen aumentando a medida que se amplían los programas de detección. SQM firmó contratos de materia prima plurianuales con intermediarios farmacéuticos para asegurar la producción de grado médico a precios premium, aislando los ingresos de las fluctuaciones de los productos básicos. La OMS incluye los agentes de contraste yodados en su inventario de medicamentos esenciales, garantizando la adquisición básica incluso en sistemas de salud de bajos ingresos.

Programas de Yodación de Sal Mandatados por el Gobierno

Aproximadamente el 88% de los hogares utilizó sal yodada en 2024, frente al 86% en 2020, aunque más de 2.000 millones de personas siguen en riesgo de deficiencia. El mandato de India de 2024 para la doble fortificación con yodo y hierro ha incrementado la carga de yodo por kilogramo, expandiendo el mercado de yodo a través de los canales minoristas rurales. Los reguladores del Sudeste Asiático y del África Subsahariana están intensificando las auditorías de cumplimiento, elevando el umbral técnico para los proveedores que ahora deben documentar la trazabilidad ISO 9001. Los grados de baja pureza canalizados hacia la fortificación crean un precio mínimo que estabiliza los flujos de caja de los productores durante las caídas cíclicas en los segmentos de mayor especificación. Las adquisiciones masivas de UNICEF favorecen a los proveedores con logística probada, elevando las barreras para los pequeños participantes regionales.

Expansión de la Fabricación de Películas Polarizadoras para LCD/OLED

El alcohol polivinílico dopado con yodo permite la capa polarizadora dicroica en pantallas LCD y OLED a concentraciones de hasta 5 mol %. Kuraray está añadiendo 38 millones de m² de capacidad de película de alcohol polivinílico de grado óptico, apoyando el crecimiento en televisores de pantalla grande y pantallas de cabina de automóviles. ISE Chemicals estima que las películas polarizadoras ya absorben aproximadamente el 8% del yodo global, y se espera que su participación crezca a medida que escalen los teléfonos plegables y los auriculares de realidad aumentada. China controla más de la mitad de la capacidad global de LCD, concentrando la demanda en Guangdong y Jiangsu, donde la proximidad a las cadenas de suministro japonesas y chilenas reduce los costos de flete. Los fabricantes de paneles surcoreanos protegen sus márgenes mediante la purificación propia de yodo, manteniendo contratos a largo plazo frente a las compras volátiles en el mercado al contado.

Impulso Regulatorio hacia Rutas Fluoroquímicas de Bajo Carbono

El yodo cataliza las etapas de isomerización en la fabricación de fluoroquímicos de bajo potencial de calentamiento global, una vía favorecida por la reducción gradual de gases fluorados de la UE y los calendarios de cumplimiento de la Enmienda de Kigali. Los mediadores organoiodados en la cloración electrocatalítica reducen las emisiones de gases de efecto invernadero en comparación con las secuencias intensivas en cloro. Los productores que adaptan sus plantas a procesos habilitados por yodo mejoran sus puntuaciones ISO 14001, obteniendo preferencia de adquisición por parte de los fabricantes de equipos originales del sector automotriz y de refrigeración. El NREL estima que aproximadamente el 16% del yodo sirve actualmente a la catálisis industrial, una participación que probablemente aumentará a medida que se acelere la descarbonización petroquímica[1]Laboratorio Nacional de Energías Renovables, "Catalizadores Organoiodados en Fluoroquímicos de Bajo Carbono," nrel.gov . Dado que los ciclos de inversión de capital superan los 4 años, la inflexión de la demanda está concentrada en la parte posterior del período, aunque ya es visible en los acuerdos de suministro plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles Vinculados a las Fluctuaciones en la Producción de Caliche Chileno | -0.9% | Global, con exposición aguda en los mercados dependientes de importaciones de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Toxicidad y Costos Especializados de Manejo del Yodo a Granel | -0.5% | Global, afectando particularmente a distribuidores más pequeños y compradores de mercados emergentes | Mediano plazo (2-4 años) |

| Endurecimiento de los Límites de la UE sobre el Yodo Residual en Productos Lácteos | -0.3% | Europa, con efectos indirectos en las prácticas globales de formulación de alimentación animal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles Vinculados a las Fluctuaciones en la Producción de Caliche Chileno

Chile suministra aproximadamente el 60% del yodo mundial, y los eventos de precipitación de 2024 en el Desierto de Atacama redujeron el procesamiento de mineral, empujando los precios al contado a USD 38.000 t⁻¹ desde USD 27.000 t⁻¹ el año anterior. Los compradores de Asia-Pacífico enfrentan ventanas de tránsito de 8 a 12 semanas, y las reservas estratégicas rara vez superan los 60 días, lo que amplifica la volatilidad. La producción de salmuera subterránea está escalando a una CAGR del 5,56%, pero sigue siendo un orden de magnitud menor que la del caliche, lo que limita la diversificación a corto plazo. Los productores con contratos de compra a largo plazo están mejor protegidos, aunque los convertidores en medios de contraste y catalizadores reportan compresión de márgenes cuando los saltos en el mercado al contado superan los USD 5.000 t⁻¹. El riesgo climático y los ciclos de minería de nitrato siguen siendo, por tanto, el principal lastre del lado de la oferta en el mercado de yodo.

Toxicidad y Costos Especializados de Manejo del Yodo a Granel

El yodo elemental sublima y es corrosivo, lo que requiere el enrutamiento de mercancías peligrosas UN 3077 y un límite de exposición de la OSHA de 0,1 ppm[2]OSHA de EE. UU., "Límites de Exposición Ocupacional al Yodo," osha.gov . Las primas logísticas promedian entre un 15% y un 20% por encima de los productos químicos no peligrosos, una carga desproporcionada para los pequeños distribuidores que carecen de ventilación o almacenamiento dedicados. Los gránulos ISEFLO de ISE Chemicals reducen el polvo, pero tienen un recargo del 5% al 10%, lo que obliga a los compradores sensibles al precio a un dilema entre calidad y costo. Los transportistas con certificaciones de materiales peligrosos escasean en el sur de Asia y el África Subsahariana, lo que alarga los plazos de entrega. Estas fricciones consolidan la participación entre los grandes operadores establecidos y limitan la penetración en nuevos casos de uso a menos que los derivados más seguros ganen terreno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Extracción de Salmuera Supera al Caliche Tradicional

El mineral de caliche aún representó el 50,88% de la participación del mercado de yodo en 2025, anclado por la producción de 16.200 t de SQM, aunque la salmuera subterránea crece más rápido a una CAGR del 5,56%, lo que refleja la búsqueda de diversidad de suministro por parte de los usuarios finales. Se proyecta que el tamaño del mercado de yodo atribuible a la salmuera aumente a medida que operadores como Iofina pongan en servicio nuevos pozos en la Cuenca Pérmica de EE. UU.

La producción de salmuera evita los ciclos de minería de nitrato y aprovecha el agua de retorno que de otro modo sería reinyectada, reduciendo los costos marginales de extracción a pesar de que los grados de yodo son inferiores a 0,1 g L⁻¹. Las empresas japonesas que extraen salmuera a aproximadamente 1.000 veces la concentración del agua de mar suministran el 30% del volumen global, demostrando la viabilidad comercial. El reciclaje, liderado por la red de recuperación de GE Healthcare, recuperó el 18% del yodo utilizado en agentes de contraste durante 2025, lo que señala un espacio en blanco para el crecimiento de circuito cerrado. Las algas marinas representan actualmente una oferta baja debido a la intensidad de mano de obra y los bajos rendimientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Compuestos Orgánicos Lideran, las Sales Inorgánicas se Aceleran

Los compuestos orgánicos capturaron el 48,23% del tamaño del mercado de yodo en 2025, ya que los medios de contraste tri-yodados y los antisépticos de povidona yodada dominaron el consumo de valor añadido. En contraste, las sales inorgánicas y los complejos avanzan a una CAGR del 5,68%, impulsados por los esquemas de fortificación obligatoria.

La participación del mercado de yodo de los elementales e isótopos sigue siendo baja, pero alcanza precios elevados en medicina nuclear. El dihidroioduro de etilendiamina de grado para alimentación animal apoya la fertilidad del ganado lechero. El creciente escrutinio ambiental está orientando a algunos formuladores hacia complejos orgánicos con mejor absorción, añadiendo complejidad a las estrategias de adquisición.

Por Industria de Usuario Final: El Segmento Médico Mantiene el Liderazgo

El segmento médico capturó el 46,93% de la participación del mercado de yodo en 2025, respaldado por aproximadamente 75 millones de exámenes diagnósticos anuales que dependen de agentes de contraste, y está previsto que avance a una CAGR del 5,66% hasta 2031. Dentro de este segmento, la expansión de USD 30 millones de GE Healthcare en Cork sustenta la creciente demanda a medida que los escáneres de TC de conteo de fotones entran en servicio en América del Norte y Europa, reduciendo la dosis por examen pero ampliando el número total de procedimientos.

La alimentación animal absorbe dihidroioduro de etilendiamina y yoduro de potasio a tasas de inclusión de aproximadamente 0,35 a 0,8 mg kg⁻¹ para aves de corral y ganado lechero, aunque el endurecimiento de los límites de residuos de la UE en la leche está frenando las perspectivas de crecimiento en Europa. La fabricación de pantallas está creciendo a medida que las películas de alcohol polivinílico dopado con yodo escalan con televisores más grandes, grupos de instrumentos automotrices y teléfonos plegables, ayudados por la adición de capacidad anual de 38 millones de m² de Kuraray. Los catalizadores utilizados en rutas fluoroquímicas de bajo carbono consumen aproximadamente el 16% del yodo global, una proporción que se espera que aumente a medida que los emisores industriales adapten sus plantas en respuesta a la Enmienda de Kigali. Los biocidas como la povidona yodada mantienen la demanda en antisépticos hospitalarios y de consumo, habiendo demostrado una eficacia virucida del 99,99% contra el SARS-CoV-2 al 0,5% de concentración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de yodo con el 34,31% de la demanda mundial en 2025 y se está expandiendo a una CAGR del 6,89% hasta 2031. La producción de películas polarizadoras para LCD de China y el programa de sal doblemente fortificada de India sustentan las ganancias de volumen de la región. Japón, que extrae salmuera a 0,1 g L⁻¹, sigue siendo un proveedor fundamental para los procesadores intermedios de todo el bloque.

América del Norte se beneficia del aumento de la producción de salmuera, especialmente la planta adicional de Iofina en la Cuenca Pérmica de 170 a 220 t yr⁻¹ prevista para el segundo semestre de 2026. Europa sigue centrada en los medios de contraste; la expansión de GE Healthcare en Cork refuerza la seguridad del suministro, aunque enfrenta vientos en contra por los límites más estrictos de residuos en productos lácteos.

América del Sur suministra la mayor parte del yodo global a través del caliche chileno, pero las perturbaciones climáticas y la escasez de agua generan volatilidad. Las iniciativas de yodación lideradas por UNICEF impulsan una demanda incremental en el África Subsahariana, aunque persisten las barreras logísticas.

Panorama Competitivo

Chile y Japón suministran conjuntamente la mayor parte de la oferta, aunque la participación individual del 30% de SQM deja espacio para actores de nivel medio, generando un mercado de yodo moderadamente concentrado. La tecnología WET IOsorb de Iofina ejemplifica cómo la innovación en salmuera puede erosionar el dominio del caliche y desbloquear la integración de la absorción regional. El esquema de recuperación de materiales de GE Healthcare apunta hacia modelos de economía circular que pueden convertirse en diferenciadores en la adquisición farmacéutica.

La tecnología es una ventaja competitiva clave: ISE Chemicals comercializa formatos en gránulos que reducen la exposición al polvo, mientras que GODO SHIGEN se especializa en la recuperación de alta pureza a partir de corrientes de residuos. La ausencia de megafusiones transfronterizas sugiere que las asociaciones y las licencias darán forma al mapa competitivo más que la consolidación. Los actores emergentes en baterías podrían realinear el perfil de demanda si el almacenamiento en red alcanza un despliegue masivo.

Líderes de la Industria del Yodo

Cosayach

Iofina plc

SQM

Algorta Norte S.A.

GODO SHIGEN Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Iofina plc colaboró con Western Midstream para construir una nueva planta IOsorb en la Cuenca Pérmica, ubicada entre el oeste de Texas y el sureste de Nuevo México. La planta añadió entre 170 y 220 toneladas por año (t/yr) de capacidad de producción de yodo y se espera que tenga una capacidad de procesamiento total de aproximadamente 50.000 barriles de agua de salmuera por día.

- Septiembre de 2024: Iofina plc puso en servicio su planta de extracción WET IOsorb IO#10 en Oklahoma en septiembre de 2024 para mejorar la producción de yodo utilizando salmuera de operaciones de petróleo y gas. Esta instalación, la séptima en la región, contribuyó con una capacidad adicional de 100 a 150 toneladas métricas (TM) de yodo cristalino anualmente.

Alcance del Informe del Mercado Global de Yodo

El yodo es conocido como un material químico que se vuelve púrpura al reaccionar con el almidón y que está contenido en varios tipos de algas marinas. El yodo y sus derivados son indispensables en una amplia gama de aplicaciones nutricionales, farmacéuticas e industriales.

El mercado de yodo está segmentado por fuente, forma, industria de usuario final y geografía. Por fuente, el mercado está segmentado en mineral de caliche, salmuera subterránea, algas marinas y reciclaje. Por forma, el mercado está segmentado en compuestos orgánicos, elementales e isótopos, y sales inorgánicas y complejos. Por industria de usuario final, el mercado está segmentado en médica (medios de contraste de rayos X, productos farmacéuticos, yodóforos y povidona yodada), alimentación animal, biocidas, películas polarizadoras ópticas, fluoroquímicos, nailon y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y las previsiones para el yodo en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Mineral de Caliche |

| Salmuera Subterránea |

| Algas Marinas |

| Reciclaje |

| Compuestos Orgánicos |

| Elementales e Isótopos |

| Sales Inorgánicas y Complejos |

| Médica (medios de contraste de rayos X, productos farmacéuticos, yodóforos y povidona yodada) |

| Alimentación Animal |

| Biocidas |

| Películas Polarizadoras Ópticas |

| Fluoroquímicos |

| Nailon |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Mineral de Caliche | |

| Salmuera Subterránea | ||

| Algas Marinas | ||

| Reciclaje | ||

| Por Forma | Compuestos Orgánicos | |

| Elementales e Isótopos | ||

| Sales Inorgánicas y Complejos | ||

| Por Industria de Usuario Final | Médica (medios de contraste de rayos X, productos farmacéuticos, yodóforos y povidona yodada) | |

| Alimentación Animal | ||

| Biocidas | ||

| Películas Polarizadoras Ópticas | ||

| Fluoroquímicos | ||

| Nailon | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de yodo en imágenes médicas?

El segmento médico avanza a una CAGR del 5,66% hasta 2031 y ya representa el 46,93% del volumen global.

¿Cuál es el principal riesgo de suministro para los compradores hoy en día?

Las perturbaciones climáticas en las minas de caliche chilenas pueden hacer oscilar los precios al contado en más de un 40%, lo que convierte la concentración geográfica en el principal factor de riesgo.

¿Reemplazará la salmuera subterránea al caliche como fuente principal?

La extracción de salmuera crece más rápido, aunque el caliche aún representa más de la mitad del volumen global; es poco probable que se alcance una paridad significativa antes de 2031.

¿Cómo podrían las baterías de zinc-yodo influir en la demanda futura?

Si la química asegura incluso el 5% de los despliegues proyectados de almacenamiento en red para 2030, la demanda de yodo podría aumentar en aproximadamente 3.000 t yr⁻¹.

¿Cuál es el tamaño actual del Mercado de Yodo?

Se proyecta que el tamaño del Mercado de Yodo se expanda desde 45,23 kilotones en 2025 y 47,70 kilotones en 2026 hasta 62,26 kilotones en 2031, registrando una CAGR del 5,47% entre 2026 y 2031.

Última actualización de la página el: