Tamaño y Participación del Mercado de Cloruro de Sodio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 253.18 Millones de toneladas |

| Volumen del Mercado (2031) | 325.60 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Sodio por Mordor Intelligence

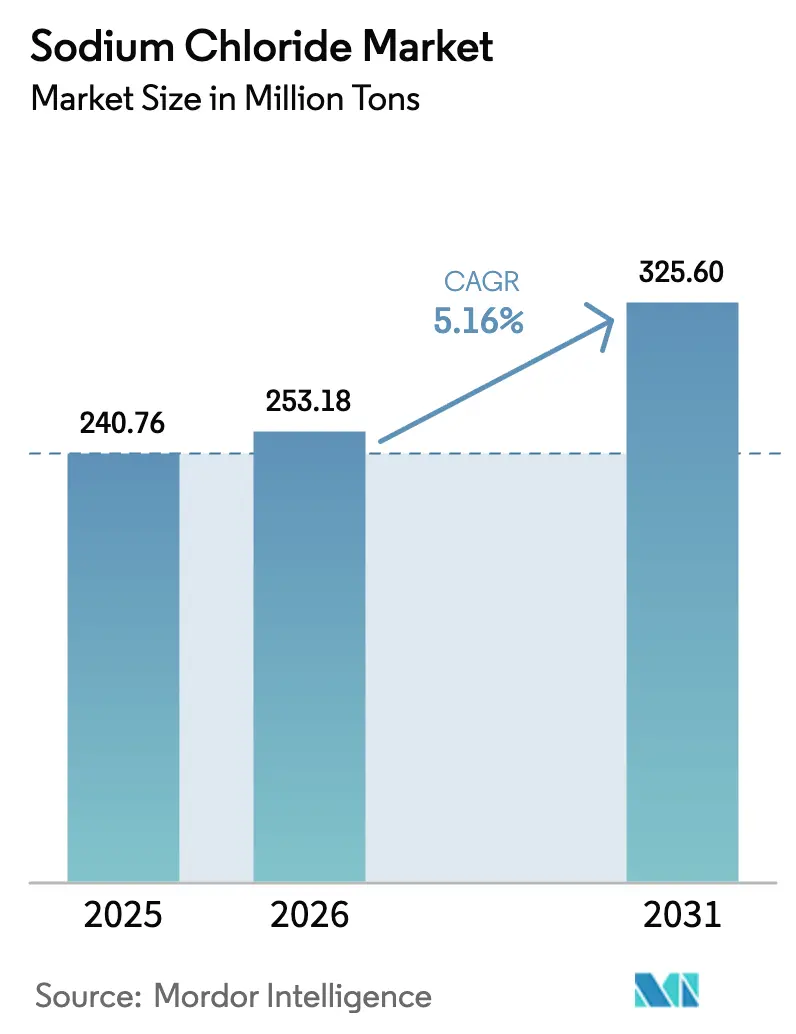

El tamaño del Mercado de Cloruro de Sodio fue valorado en 240,76 millones de toneladas en 2025 y se estima que crecerá desde 253,18 millones de toneladas en 2026 hasta alcanzar 325,60 millones de toneladas en 2031, a una CAGR del 5,16% durante el período de pronóstico (2026-2031). Los cambios industriales subyacen a este crecimiento: las brechas de suministro de grado farmacéutico registradas por la Administración de Alimentos y Medicamentos de los Estados Unidos en 2024 continúan tensionando las cadenas de diálisis y terapia intravenosa; la producción china de cátodos para baterías de iones de sodio aumentó desde 10 gigavatios-hora en 2025 y se dirige hacia 292 gigavatios-hora en 2034, incrementando la demanda de materias primas de alta pureza. Los proyectos de energía solar concentrada en Marruecos, Sudáfrica y Oriente Medio emplean cada vez más el almacenamiento térmico de sal fundida, un requisito ausente en las plantas de combustibles fósiles convencionales. Los mandatos municipales de ablandamiento de agua en regiones de agua dura, la expansión de la producción de alimentos envasados en ciudades emergentes y las tendencias más amplias de electrificación refuerzan la trayectoria ascendente del mercado de cloruro de sodio. La intensidad competitiva se mantiene moderada porque los cinco mayores proveedores controlan solo el 30% de la capacidad mundial, dejando espacio para que los especialistas regionales y los grandes grupos químicos integrados atiendan grados de pureza de nicho y contratos locales.

Conclusiones Clave del Informe

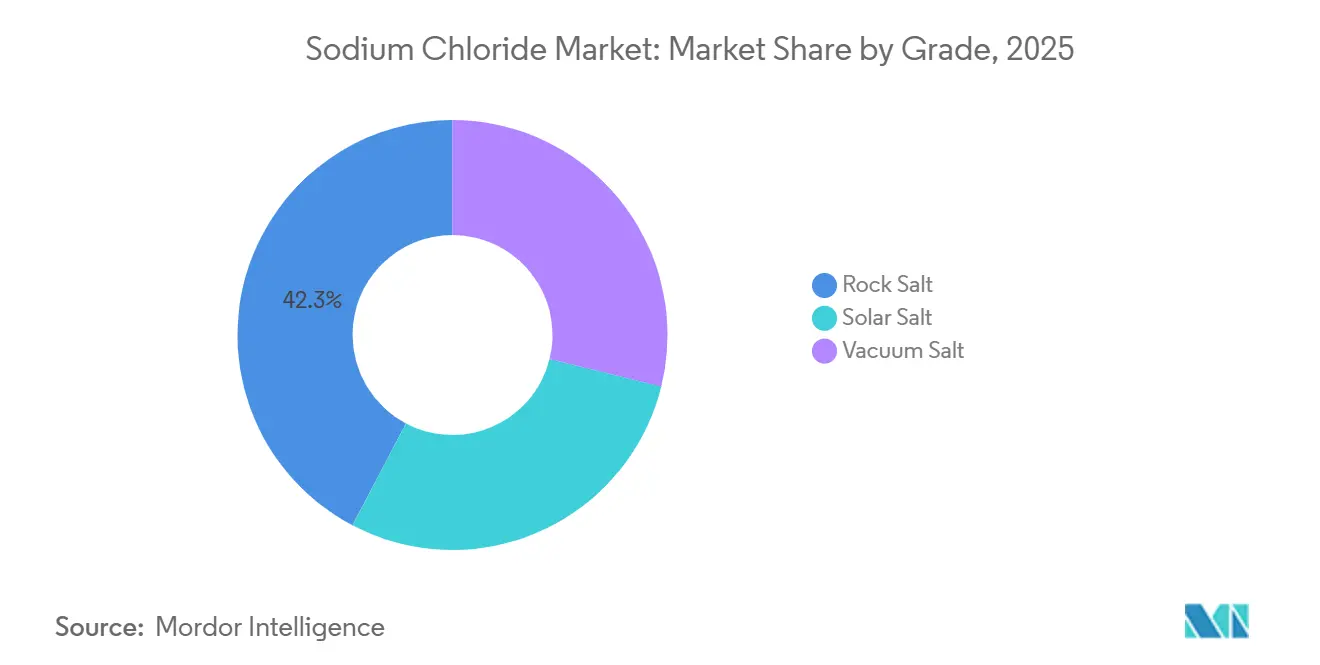

- Por grado, la sal gema lideró con una participación del 42,30% en el mercado de cloruro de sodio en 2025, mientras que se prevé que la sal de vacío avance a una CAGR del 6,98% hasta 2031.

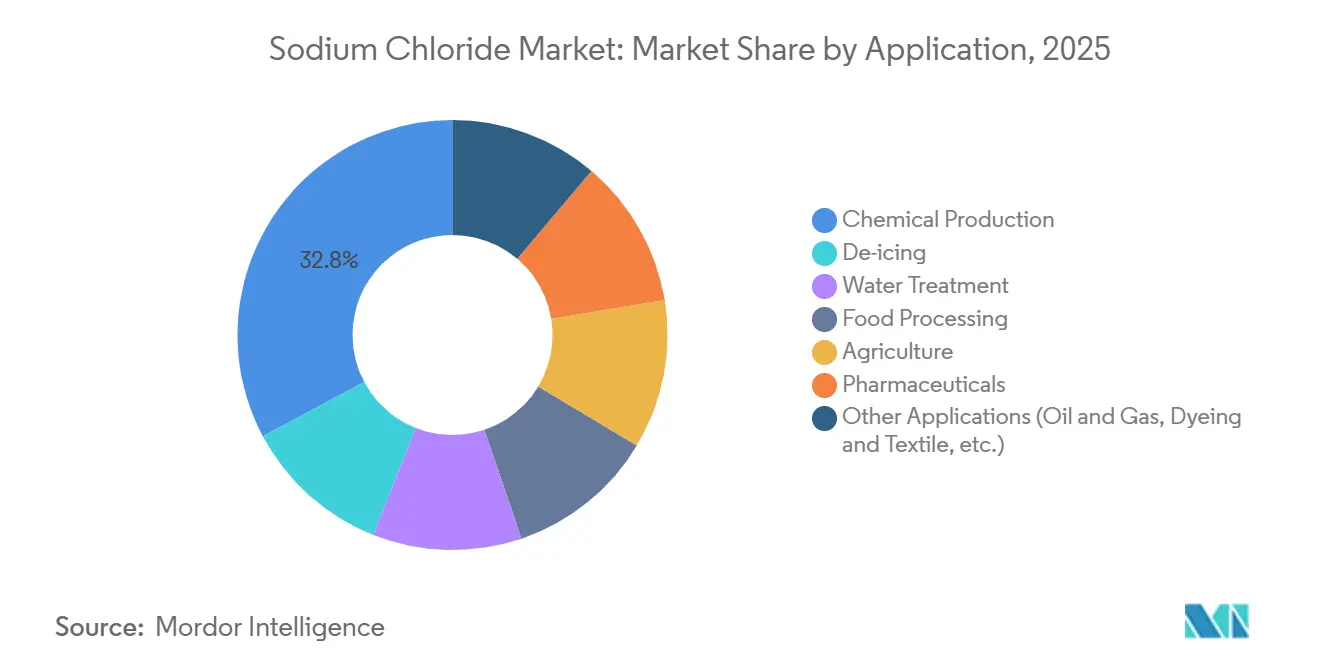

- Por aplicación, la producción química representó el 32,80% del tamaño del mercado de cloruro de sodio en 2025, mientras que se espera que los productos farmacéuticos se expandan a una CAGR del 7,82% durante 2026-2031.

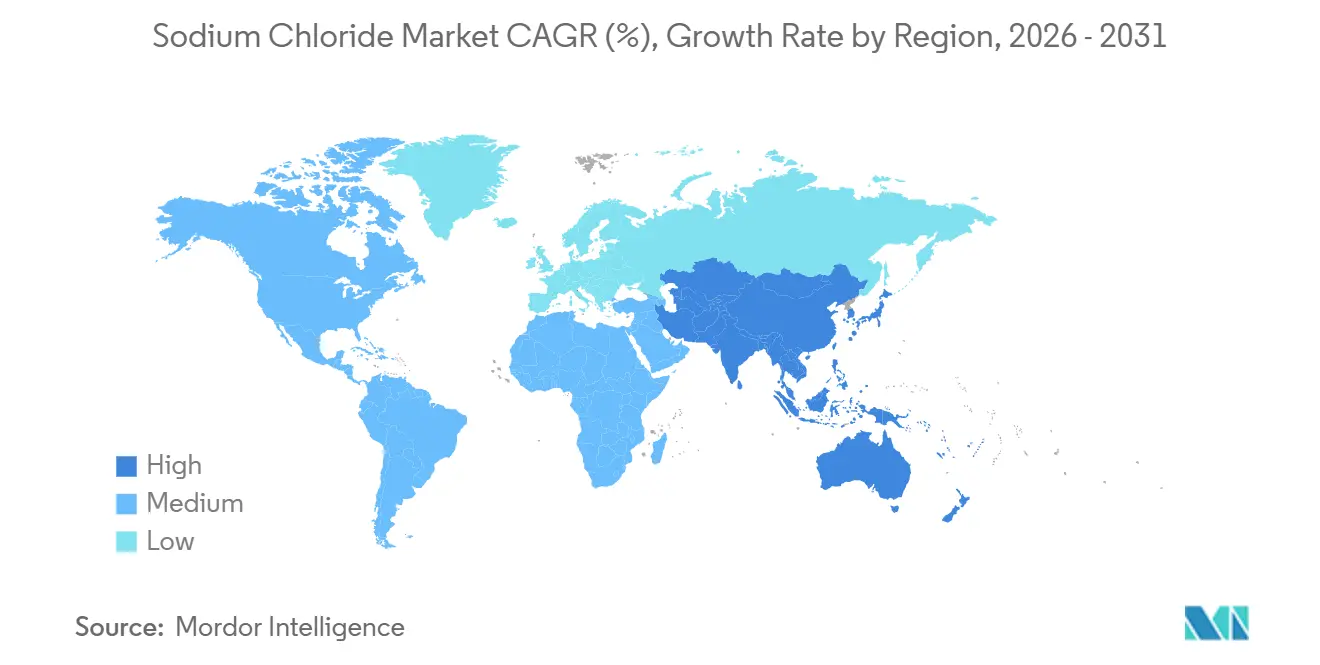

- Por geografía, Asia-Pacífico captó el 46,20% del volumen en 2025 y se proyecta que registre una CAGR del 6,44%, superando a América del Norte y Europa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cloruro de Sodio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda por Parte de los Procesadores de Alimentos Envasados y Bebidas | +0.8% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Cloruro de Sodio de Grado Farmacéutico para Diálisis y Fluidos Intravenosos | +1.2% | Global, demanda máxima en Japón, Alemania, Corea del Sur y Estados Unidos | Largo plazo (≥4 años) |

| Uso Creciente de Baterías a Base de Sodio | +0.9% | Núcleo de Asia-Pacífico (China, Corea del Sur), expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Municipales de Ablandamiento de Agua en Regiones de Agua Dura | +0.6% | América del Norte (Medio Oeste, Suroeste), India (Guyarat, Rayastán), Oriente Medio | Corto plazo (≤2 años) |

| Almacenamiento Térmico de Sal Fundida en Plantas de Energía Solar Concentrada | +0.7% | Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica), Norte de África (Marruecos), sitios seleccionados de Asia-Pacífico y América del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda por Parte de los Procesadores de Alimentos Envasados y Bebidas

La tensión entre los objetivos voluntarios de reducción de sodio y el rápido crecimiento de los alimentos envasados está sosteniendo el consumo a granel. El límite de la Fase I de la Administración de Alimentos y Medicamentos de los Estados Unidos de 3.000 miligramos y el objetivo de la Fase II de 2.300 miligramos por día aún no han suprimido el tonelaje absoluto de sal adquirido por los fabricantes, ya que la urbanización en India y el Sudeste Asiático amplía el acceso a la cadena de frío[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Objetivos Voluntarios de Reducción de Sodio," fda.gov . La industria de alimentos procesados de India se expandió un 11% en 2025, con comidas listas para consumir de larga vida útil que utilizan cloruro de sodio para el control microbiano. El etiquetado frontal de envases en Europa mejora la transparencia, pero una auditoría de la Comisión Europea de 2025 mostró solo un 58% de cumplimiento, manteniendo la reformulación rezagada. Las categorías de bebidas, como las bebidas deportivas con electrolitos, crecieron un 14% interanual en 2025, añadiendo otro canal discrecional.

Creciente Adopción de Cloruro de Sodio de Grado Farmacéutico para Diálisis y Fluidos Intravenosos

Las escaseces regulatorias registradas por las agencias de los Estados Unidos y Australia en 2024 expusieron concentraciones de producción que dependen de menos de una docena de plantas de sal de vacío en todo el mundo. Cada paciente en regímenes de tres veces por semana consume aproximadamente 312 kilogramos de sal ultrapura anualmente, y las especificaciones de la Farmacopea de los Estados Unidos y la Farmacopea Europea requieren más del 99,9% de pureza, además de estrictos límites de metales pesados y endotoxinas. La adopción de evaporadores de recompresión mecánica de vapor, que reducen el consumo de energía a 15-25 kilovatios-hora por tonelada, ayuda a los productores a cumplir estos estándares mientras defienden sus márgenes.

Uso Creciente de Baterías a Base de Sodio

Las crecientes cadenas de capacidad de iones de sodio potencian la demanda estructural. Las plantas de cátodos chinas crecieron de 10 GWh en 2025 a un proyectado de 292 GWh en 2034, requiriendo cada GWh aproximadamente 1.200 toneladas de materia prima de cloruro de sodio de grado para baterías. Las ventajas de costo frente al litio han atraído a CATL, BYD y Alsym Energy hacia programas de múltiples GWh. Los cátodos de azul de Prusia y de óxido en capas establecen estrictos límites de impurezas —calcio y magnesio por debajo de 10 ppm— abriendo oportunidades premium para los proveedores de sal de vacío. Las entradas de capital de riesgo, como la financiación de la Serie B de USD 78 millones de Alsym en 2024, señalan una diversificación geográfica más amplia de la demanda de sal para baterías más allá de Asia.

Mandatos Municipales de Ablandamiento de Agua en Regiones de Agua Dura

Las empresas de servicios públicos en localidades de agua dura están implementando el ablandamiento por intercambio iónico. La Sección 13148 del Código de Aguas de California faculta a las agencias para establecer reglas de entrada en el punto de uso, y ciudades desde Phoenix hasta Ahmedabad requieren entre 55 y 90 kilogramos de sal por hogar cada año para la regeneración de resinas. La Misión Jal Jeevan de India lleva agua entubada a hogares rurales, muchos en zonas de alta dureza, añadiendo un mercado municipal incremental. En el Consejo de Cooperación del Golfo, la mezcla de agua desalinizada con suministros de acuíferos salobres requiere la regeneración de resinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Descongelantes Orgánicos Ecológicos (Acetatos, Formiatos) | -0.5% | América del Norte (aeropuertos, centros urbanos), Norte de Europa (Escandinavia, Benelux) | Mediano plazo (2-4 años) |

| Impulso de Salud Pública para Reducir la Ingesta Dietética de Sodio | -0.4% | Global, con aplicación regulatoria concentrada en América del Norte, Europa y Australia | Largo plazo (≥4 años) |

| Regulación Estricta sobre la Eliminación de Efluentes Hipersalinos | -0.3% | América del Norte (Texas, California), Europa (jurisdicciones de la Directiva Marco del Agua de la Unión Europea), centros de desalinización de Oriente Medio | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Descongelantes Orgánicos Ecológicos (Acetatos, Formiatos)

Los aeropuertos y los municipios nórdicos están cambiando de la sal gema a alternativas libres de corrosión. El acetato de potasio y el formiato de sodio cubrieron el 80% del tonelaje de deshielo en aeropuertos de los Estados Unidos en 2024[2]Agencia de Protección Ambiental de los Estados Unidos, "Uso Activo de Productos Químicos para Deshielo," epa.gov . El Ecolabel Cisne Nórdico limita el cloro a 100 mg por kg, desviando 180.000 toneladas anuales hacia mezclas de acetato. Aunque los acetatos cuestan entre tres y cinco veces más que la sal gema, los ahorros en el ciclo de vida derivados de la reducción de la corrosión en puentes están reduciendo las brechas en el costo total de propiedad.

Impulso de Salud Pública para Reducir la Ingesta Dietética de Sodio

La hoja de ruta de reducción voluntaria de la Administración de Alimentos y Medicamentos de los Estados Unidos tiene como objetivo reducir la ingesta en los Estados Unidos de 3.400 mg a 2.300 mg por día, alineándose con las directrices de la Organización Mundial de la Salud. Marcos similares implementados en el Reino Unido y Australia mostraron que reducciones del 10% en la ingesta podrían desplazar 1,2 millones de toneladas de sal de grado alimentario en los países de la Organización para la Cooperación y el Desarrollo Económicos. Sin embargo, la ingesta en India aumentó de 8,5 g a 9,2 g por persona entre 2020 y 2025, reflejando una adopción más rápida de alimentos procesados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Primas de Pureza Impulsan la Adopción de Sal de Vacío

La sal de vacío está creciendo a una CAGR del 6,98%. La demanda proviene de los evaporadores de recompresión mecánica de vapor que entregan más del 99,9% de pureza utilizando un tercio de la energía de las unidades de múltiples efectos más antiguas. La sal gema mantuvo su dominio con una participación del 42,30% en el mercado de cloruro de sodio en 2025, porque los contratos de deshielo a granel requieren bajo costo más que pureza extrema. La sal solar de estanques de evaporación costeros satisface las necesidades de pureza media en el teñido de textiles y el ablandamiento de agua, donde se toleran pequeños residuos de sulfato de calcio.

A pesar de la ventaja de costo de la sal gema —USD 40-60 libre a bordo en mina frente a USD 120-180 para la sal de vacío— los fabricantes farmacéuticos y de cátodos para baterías pagan primas por umbrales de impurezas por debajo de 10 ppm. La planta de 1,5 millones de toneladas de Tata Chemicals en Guyarat abastece a los productores regionales de dializante, mientras que la operación de Cargill en el Gran Lago Salado abastece a los procesadores de alimentos del oeste de los Estados Unidos. Los productores de sal solar en Shandong y Jiangsu deben ahora gestionar la lejía madre hipersalina bajo normas de descarga más estrictas, lo que los empuja hacia cristalizadores de evaporación solar que recuperan subproductos de bromuro de magnesio. Las disparidades en los precios de la energía limitan la expansión de la sal de vacío en Europa, pero las modernizaciones de recompresión mecánica de vapor en la mina Werra de Alemania redujeron el sulfato al 0,2%, permitiendo ofertas para contratos farmacéuticos anteriormente inalcanzables.

Por Aplicación: Los Productos Farmacéuticos Superan al Segmento Químico Maduro

La producción química consumió el 32,80% del volumen en 2025, principalmente como materia prima cloro-álcali para sosa cáustica y cloro. Sin embargo, se prevé que la demanda farmacéutica crezca a una CAGR del 7,82%, el ritmo más rápido dentro del mercado de cloruro de sodio. Los 36 millones de ciudadanos japoneses mayores de 65 años y la cohorte del 22% de personas mayores en Alemania elevan el consumo de dializante a 312 kg por paciente anualmente.

El tratamiento de agua se aceleró a medida que la Misión Jal Jeevan de India y la desalinización en Oriente Medio añadieron 12 millones de m³ por día de capacidad de membrana que depende de la regeneración de salmuera. El procesamiento de alimentos mostró un consumo moderado, equilibrado entre la formulación directa y las etapas de salmuera. Los fluidos de salmuera clara para campos petrolíferos consumieron volúmenes menores pero siguen siendo cíclicos: los equipos de perforación en los Estados Unidos disminuyeron entre diciembre de 2024 y diciembre de 2025, reduciendo el consumo de sal. Las tintorerías textiles, obligadas por la adopción de la norma ISO 14001, están probando químicas de fijación sin sal, lo que representa un posible descenso de la demanda para 2030.

Análisis Geográfico

Asia-Pacífico dominó el 46,20% del volumen global en 2025 y avanzará a una CAGR del 6,44%, impulsada por la capacidad china de cátodos para baterías de iones de sodio y la producción de sal de 30 millones de toneladas de India centrada en Guyarat. El envejecimiento de la población de Japón intensifica la demanda de grado farmacéutico, mientras que las líneas cloro-álcali de célula de membrana de Corea del Sur suministran productos químicos de grado para semiconductores. Los corredores petroquímicos de la Asociación de Naciones del Sudeste Asiático en Vietnam e Indonesia amplían el consumo industrial, y la planta de desalinización Tuas de Singapur, puesta en marcha en 2024 con 137.000 m³ por día, aumenta los volúmenes de gestión de salmuera.

América del Norte exhibe un crecimiento maduro. Las carreteras consumieron hasta 20 millones de toneladas de sal para deshielo durante inviernos rigurosos, pero los límites presupuestarios municipales y las reducciones de inventario recortaron los ingresos por sal de Compass Minerals en 2024 en un 6%. Las ordenanzas de ablandamiento de agua de California añaden volumen a nivel residencial, mientras que la capacidad cloro-álcali de México en torno a Monterrey se expandió para atender a las plantas electrónicas de deslocalización cercana, impulsando la demanda de materias primas en más de 800.000 toneladas en 2025.

Europa crece a medida que las adquisiciones bajo el Ecolabel Cisne Nórdico limitan el uso de sal para carreteras. La modernización de intercambio iónico de K+S por 25 millones de euros redujo los niveles de sulfato para penetrar en nichos farmacéuticos. La Directiva Marco del Agua de la Unión Europea obliga a la adopción de descarga cero de líquidos, aumentando los costos de producción pero permitiendo el cumplimiento normativo. En América del Sur, los procesadores de pulpa y papel y de salmuera de litio elevan las necesidades, mientras que Oriente Medio se apoya en la desalinización, el cloro-álcali y el almacenamiento en plantas de energía solar concentrada. Qatar inauguró una planta de sal de vacío de 1 millón de toneladas en 2025 para cubrir la demanda farmacéutica y alimentaria en todo el Golfo.

Panorama regulatorio

Las especificaciones y normas de etiquetado del cloruro de sodio para uso alimentario siguen siendo un factor determinante del cumplimiento normativo, junto con las iniciativas de salud pública para la reducción de sodio. En Estados Unidos, la FDA avanzó en su programa voluntario de reducción de sodio con la guía preliminar de la Fase II publicada en agosto de 2024 (tras los objetivos de la Fase I fechados en abril de 2024), lo que ayuda a definir los plazos de reformulación en 163 categorías de alimentos e influye en los patrones de demanda de sal para el procesamiento de alimentos.

Las normas y reglas comerciales también afectan el abastecimiento y la calificación de productos en distintas regiones. La Norma CXS 150-1985 del Codex Alimentarius para sal de calidad alimentaria se actualizó en 2025, proporcionando una base de referencia internacional para los requisitos de calidad alimentaria, mientras que el Food Chemicals Codex y las especificaciones farmacopeicas siguen rigiendo los grados de alta pureza. En la UE, el cloruro de sodio está aprobado como sustancia básica para usos fitosanitarios específicos conforme al Reglamento de Ejecución (UE) 2021/556 de la Comisión, y en Nigeria, la NAFDAC exige la yodación y un etiquetado claro para diferenciar la sal industrial de los productos de calidad alimentaria. Las exposiciones comerciales, como el arancel adicional de la Sección 301 de EE. UU. sobre el cloruro de sodio de origen chino, pueden modificar los costos de internación y las estrategias de abastecimiento.

Análisis de la cadena de valor

La cadena de valor del cloruro de sodio abarca desde la extracción y recolección (minería de sal de roca, minería por disolución y pozos de salmuera, y estanques de evaporación solar) hasta la refinación (lavado, tamizado y evaporación al vacío para grados de mayor pureza) y luego la distribución a granel a los usuarios finales. La estructura del sector está definida por cuatro rutas de producción principales: minería de sal de roca, minería por disolución, evaporación al vacío y evaporación solar, con la producción concentrada entre grandes productores en China, Estados Unidos, India, Australia y Canadá.

La logística es una restricción clave para las aplicaciones a granel, ya que la relación peso-valor del producto hace que el costo de transporte sea determinante, lo que a menudo orienta el suministro hacia la demanda regional y cautiva. Las redes ferroviarias y de camiones, el posicionamiento de inventario en temporada invernal para el deshielo, y el acceso a puertos y terminales a granel influyen en la economía de entrega. La integración aguas abajo también respalda la resiliencia para la producción química (salmuera cloro-álcali) y grados especializados, con participantes verticalmente integrados como Cargill, K+S, Compass Minerals, ICL Group y China National Salt Industry Corporation, que utilizan sus redes de procesamiento y distribución para atender tanto a compradores industriales de gran volumen como a clientes farmacéuticos y alimentarios de mayor margen que requieren controles de impurezas más estrictos.

Panorama Competitivo

La baja concentración define el mercado de cloruro de sodio; Cargill, China National Salt Industry Corporation, Compass Minerals, K+S y Tata Chemicals poseen conjuntamente el 30% de la capacidad. La integración vertical hacia derivados de cloro aguas abajo o ceniza de soda enmarca la ventaja comercial. Tata Chemicals canaliza el 40% de su sal interna hacia sosa cáustica, mientras que Cargill aprovecha la proximidad a la salmuera del lago para reducir el flete para los clientes del oeste de los Estados Unidos. El poder de fijación de precios deriva de la pureza: las primas de la sal de vacío son 2,5-3 veces las de la sal gema, y el tren de intercambio iónico de K+S de 2024 en Alemania abrió la puerta a contratos farmacéuticos tras reducir el sulfato al 0,2%.

Las oportunidades surgen en el suministro de grado para baterías. CATL y BYD carecen de contratos de suministro a largo plazo para materias primas con más del 99,5% de pureza, creando margen para que los productores de sal de vacío indexen los acuerdos a los diferenciales del precio del litio. Las inversiones tecnológicas favorecen la recompresión mecánica de vapor eficiente en energía y la electrodiálisis de membrana; 47 patentes presentadas en 2024-2025 se dirigieron a la concentración de salmuera y la cristalización selectiva según las estadísticas de la Organización Mundial de la Propiedad Intelectual, un aumento del 60% respecto a 2022-2023. El cumplimiento de las normas ISO 9001 e ISO 14001 se está convirtiendo rápidamente en un requisito de entrada. La planta de Hengelo de Nouryon redujo la captación de agua dulce en un 40% mediante el reciclaje de salmuera en circuito cerrado y mantuvo la recertificación ISO 14001 en 2025, demostrando la narrativa ambiental que los compradores evalúan cada vez más.

Los nuevos participantes disruptivos están combinando desalinización y cristalización. El proyecto Mardie de BCI Minerals, valorado en 1.400 millones de dólares australianos, apunta a 5,35 millones de toneladas de sal solar y 120.000 toneladas de sulfato de potasio para 2027, aprovechando estanques de evaporación integrados para reducir los costos logísticos. Estos modelos acortan las cadenas de suministro y monetizan los flujos de subproductos, desafiando a los mineros tradicionales que dependen de pozos profundos o salmueras de lagos remotos.

Líderes de la Industria de Cloruro de Sodio

China National Salt Industry Corporation

K+S Aktiengesellschaft

Cargill Inc.

Compass Minerals

Tata Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando oportunidades de espacio en blanco en torno al suministro de alta pureza y menor huella de carbono, a medida que los usuarios finales endurecen los criterios de impurezas y sostenibilidad, además de buscar seguridad de suministro más allá de la producción tradicional de minería y estanques solares. Los productores están dirigiendo capital hacia la fabricación de sal al vacío y electrificada basada en MVR, orientada a especificaciones farmacéuticas, alimentarias y vinculadas a baterías, incluido el anuncio de Tata Chemicals de febrero de 2026 para construir una planta nueva de sal yodada al vacío deshidratada (IVSD) en Valinokkam, Tamil Nadu, y el inicio de operaciones totalmente electrificadas de Nobian en junio de 2026 en Mariager, Dinamarca, con una expansión declarada del 60% en la capacidad del sitio. Estos movimientos incrementan la competencia para los grados convencionales y dejan espacio para proveedores regionales que puedan certificar según normas alimentarias y farmacopeicas y entregar lotes consistentes de baja impureza.

La integración industrial y la circularidad también están ampliando el conjunto de oportunidades abordables. China National Salt Industry Group anunció en mayo de 2026 un gran proyecto de carbonato de sodio natural en Tongliao, Mongolia Interior, reforzando las cadenas de valor químicas vinculadas a la sal, mientras que las inversiones en aprovechamiento de sal residual, como el proyecto de Tianyuan Co., Ltd. de abril de 2026 en Yibin, destacan una vía para que los ecosistemas cloro-álcali conviertan flujos de residuos con contenido de sal en materia prima utilizable. En los mercados a granel, las iniciativas de seguridad de la cadena de suministro y los proyectos de infraestructura, incluidos desarrollos de sal solar a gran escala, subrayan el valor de la producción local cerca de los centros de demanda para reducir la exposición al flete y mejorar la fiabilidad contractual para productores químicos, operadores de tratamiento de agua y compradores municipales.

Desarrollos recientes del sector

- Junio de 2026: K+S Aktiengesellschaft acordó adquirir el negocio de sal de Qemetica, incluyendo los sitios de producción de sal evaporada en Stassfurt (Alemania) y Janikowo (Polonia), por 350 millones de EUR más un componente vinculado al rendimiento. El acuerdo amplía la presencia de producción de sal de K+S en Europa y fortalece su oferta para clientes industriales y especializados que requieren calidad constante y suministro regional confiable.

- Noviembre de 2025: Tata Chemicals invirtió 15,52 millones de USD para aumentar la producción de carbonato de sodio en 350 kilotoneladas anuales en su planta de Mithapur. La mayor producción de carbonato de sodio estrecha el vínculo entre el carbonato de sodio y los flujos de sal aguas arriba, respaldando la demanda interna de cloruro de sodio dentro de las operaciones químicas integradas.

- Septiembre de 2024: QatarEnergy firmó un memorando de entendimiento para establecer Qatar Salt Products Company (QSalt) bajo su programa de localización TAWTEEN. La iniciativa respalda la capacidad de producción doméstica de cloruro de sodio en el Golfo, mejorando la disponibilidad de suministro local para consumidores de alimentos e industriales y reduciendo la dependencia de importaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cloruro de sodio abarca el suministro y consumo de sal utilizada en usos industriales y de consumo, medido en términos de volumen y rastreado según dónde se produce, comercializa y finalmente consume el material.

Exclusiones del alcance: excluimos los productos químicos derivados y las mezclas donde el cloruro de sodio no es el producto principal vendido.

Descripción general de la segmentación

- Por Grado

- Sal Gema

- Sal Solar

- Sal de Vacío

- Por Aplicación

- Producción Química

- Deshielo

- Tratamiento de Agua

- Procesamiento de Alimentos

- Agricultura

- Productos Farmacéuticos

- Otras Aplicaciones (Petróleo y Gas, Teñido y Textil, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la Asociación de Naciones del Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Catar

- Nigeria

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el panorama de oferta y demanda que puede verificarse con datos públicos. Revisamos estadísticas oficiales de producción y minerales, así como flujos comerciales de fuentes como el United States Geological Survey (USGS), UN Comtrade y oficinas estadísticas nacionales que publican tablas de producción minera y de sal.

A continuación, utilizamos sitios web de asociaciones de la sal, normas de seguridad alimentaria y etiquetado, y referencias ambientales y de transporte para comprender los patrones de uso y la estacionalidad de los envíos, especialmente para la demanda de deshielo. Luego se utilizan informes anuales de empresas, presentaciones a inversionistas y prensa comercial reconocida para validar las ampliaciones de capacidad, las narrativas de utilización de plantas y la exposición al uso final. Cuando es necesario, también recurrimos a suscripciones pagas para datos financieros e inteligencia corporativa, bases de datos de patentes y registros de importación-exportación a nivel de envío para verificar la dirección y magnitud de los volúmenes. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar los supuestos finales.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar lo que las fuentes documentales no pueden explicar completamente, incluida la utilización de capacidad realista, la combinación de productos por grado, y cuánta demanda está vinculada al deshielo estacional frente al uso industrial constante. Las entrevistas abarcan productores, distribuidores, grandes compradores y expertos del sector en APAC, EMEA y las Américas, de modo que las suposiciones clave puedan cuestionarse, corregirse y luego alinearse con el comportamiento práctico del mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 16% | APAC: 41% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 44% | Américas: 25% |

Dimensionamiento y previsión del mercado

El modelo se construye principalmente mediante un enfoque descendente en el que se reconstruyen la producción, el comercio y el consumo aparente de sal, ajustándose luego mediante señales de demanda a nivel de aplicación obtenidas de entrevistas. Para mantener totales realistas, también realizamos verificaciones ascendentes selectivas, como la capacidad muestreada de proveedores multiplicada por la utilización, y el volumen multiplicado por bandas de precios típicas para los grados clave, lo que ayuda a corregir brechas evidentes.

Los insumos utilizados en el modelo incluyen volúmenes de producción de sal, balances de importación-exportación, cambios en la combinación de grados (roca, solar, vacío), indicadores de severidad invernal e intensidad de deshielo, tasas de operación de la industria química, y señales de actividad de tratamiento de agua que impulsan una demanda constante. Cuando las series públicas discrepan, priorizamos la última publicación oficial y luego validamos la dirección mediante verificaciones de canal.

Para la previsión, utilizamos análisis de escenarios anclados en la variabilidad climática para el deshielo, los cambios de capacidad esperados y las expectativas de crecimiento del uso final industrial, seguido de un paso de suavizado para evitar saltos interanuales poco realistas. Cuando una serie de datos de un país está incompleta, los años faltantes se completan utilizando pares regionales y indicadores de flujo comercial, y la suposición se vuelve a probar con retroalimentación de expertos antes de quedar fijada.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras se mantengan coherentes con las señales reales del mercado. Comparamos el consumo modelado con la producción más el comercio neto, y luego verificamos que las participaciones por país y región sigan siendo plausibles dadas las ubicaciones de capacidad conocidas y los patrones de envío.

Si aparece un valor atípico, se reabre el factor subyacente, lo que puede desencadenar llamadas de seguimiento y una rápida reconstrucción del módulo afectado. Antes de la aprobación final, el trabajo se revisa por pasos por parte de otro analista para detectar errores de unidades, doble contabilización y filtración de alcance. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian de manera material la producción, las rutas comerciales o la demanda de uso final, seguidas de una verificación final previa a la entrega para reflejar los datos más recientes disponibles.

Tamaño del mercado de cloruro de sodio de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el cloruro de sodio pueden parecer muy dispares porque algunas fuentes informan el valor en USD y otras informan volúmenes físicos, y la conversión depende en gran medida de la combinación de precios asumida por grado y región. Las diferencias también surgen de si la estimación trata el deshielo como un factor estacional distinto, y de cómo el analista maneja los países donde la información de producción es limitada.

Las verificaciones de consumo aparente construidas a partir de la producción y el comercio neto, junto con las verificaciones cruzadas frente a las señales de capacidad y utilización a nivel de país, son la evidencia utilizada para mantener a Mordor Intelligence alineada con un conjunto de demanda física que se informa en millones de toneladas en lugar de una cifra de ingresos combinada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 240,76 millones de USD (2025) | |

| Casa de Investigación de la Industria A | 32,12 mil millones de USD (2025) | Informa el mercado en valor en USD, lo que puede inflar o comprimir los totales dependiendo de los precios asumidos, las primas por grado y la combinación regional utilizada para la conversión desde el tonelaje. |

| Editorial de Negocios B | 19,11 mil millones de USD (2025) | Utiliza un alcance basado en el valor con su propia clasificación de grados y usos finales, y el emparejamiento implícito de precio y volumen puede variar según la región, lo que modifica el total de 2025 en comparación con un modelo basado en volumen. |

La diferencia proviene principalmente de la unidad de medida y de la lógica de precios utilizada para convertir la demanda física de sal en ingresos. Cuando la definición se mantiene vinculada a flujos medibles como la producción y el comercio, y las suposiciones se validan mediante verificaciones repetidas, los usuarios obtienen una visión del mercado más fácil de replicar y explicar en discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de cloruro de sodio?

El tamaño del mercado de cloruro de sodio es de 253,18 millones de toneladas en 2026, y aumentará a 325,60 millones de toneladas en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

El uso farmacéutico de sal ultrapura se está expandiendo a una CAGR del 7,82% hasta 2031, el más rápido entre todas las aplicaciones.

¿Por qué Asia-Pacífico es el mayor consumidor regional?

La sólida expansión cloro-álcali, el aumento de la capacidad de cátodos para baterías y la gran base de sal solar de India otorgan a Asia-Pacífico el 46,20% del volumen global en 2025.

¿Cómo están afectando los descongelantes ecológicos a la demanda de sal?

Los productos de acetato y formiato captaron el 80% del deshielo en aeropuertos de los Estados Unidos en 2024, recortando las ventas de sal gema y reduciendo el crecimiento en aproximadamente 0,5 puntos porcentuales.

Última actualización de la página el: