Tamaño y Participación del Mercado de Amoníaco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 197.35 Millones de toneladas |

| Volumen del Mercado (2031) | 216.72 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

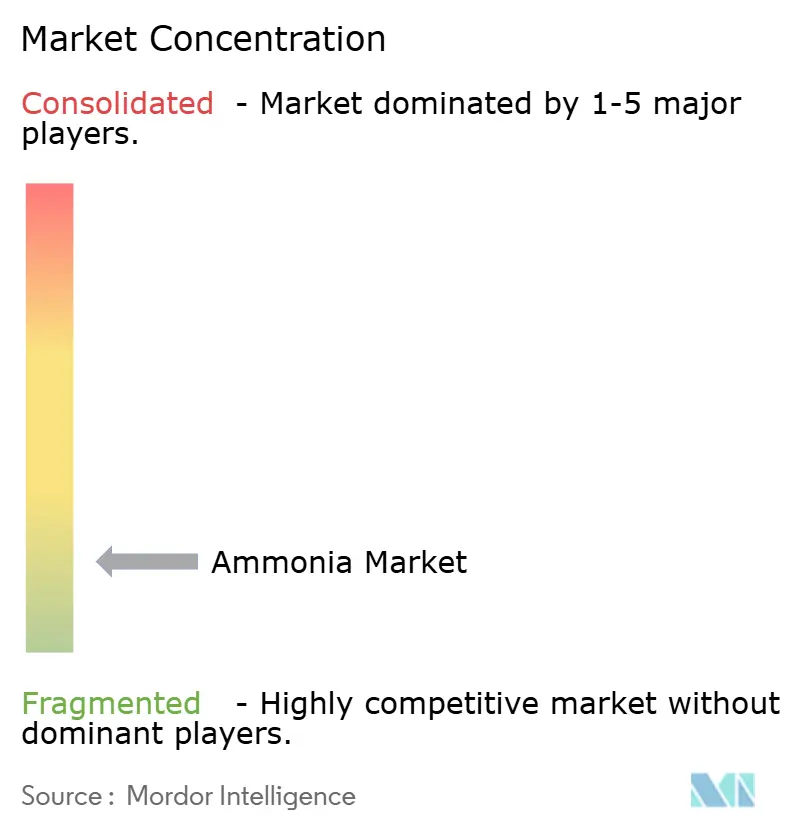

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Amoníaco por Mordor Intelligence

El tamaño del Mercado de Amoníaco fue valorado en 193,69 millones de toneladas en 2025 y se estima que crecerá desde 197,35 millones de toneladas en 2026 hasta alcanzar 216,72 millones de toneladas en 2031, a una CAGR del 1,89% durante el período de previsión (2026-2031). El cambio estructural, más que el crecimiento en términos absolutos, define esta trayectoria, con productores que reemplazan de manera constante el gas natural como materia prima por hidrógeno bajo en carbono, empresas de servicios públicos que prueban la co-combustión de amoníaco para descarbonizar la generación de energía, y navieras que seleccionan la molécula como portador de hidrógeno de alta densidad energética. Los grados líquidos dominan los flujos comerciales gracias a una flota mundial de buques cisterna presurizados y terminales de importación consolidadas, aunque el suministro gaseoso se está expandiendo dentro de instalaciones industriales que pueden prescindir de la licuefacción. Los fertilizantes siguen siendo el ancla del consumo, pero la co-combustión en Japón y Corea del Sur, los explosivos para la minería de roca dura y la urea de liberación controlada en Asia impulsan nuevos nichos de demanda. Estos cambios han llevado a los operadores establecidos a modernizar sus activos de Haber-Bosch con captura de carbono, mientras que los nuevos participantes aseguran contratos de energía renovable a 20 años que prometen costos de amoníaco verde entregado por debajo de los niveles de referencia del amoníaco gris para 2028.

Conclusiones Clave del Informe

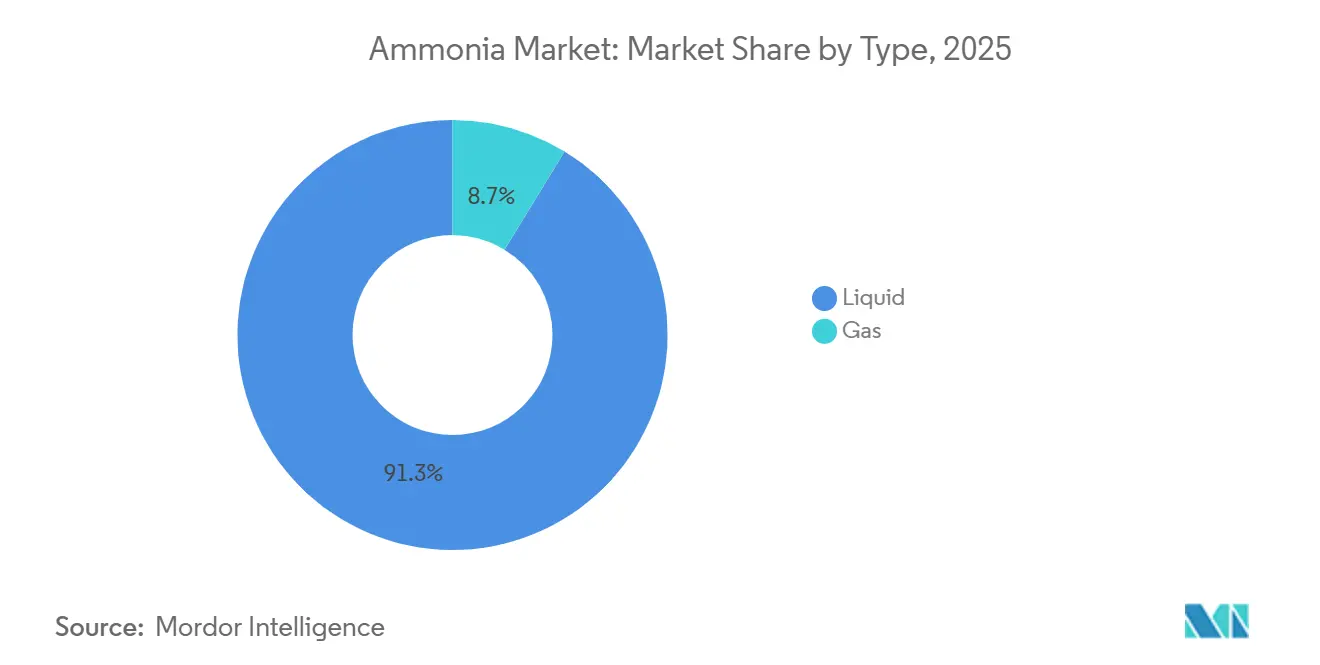

- Por tipo, el líquido lideró con el 91,28% del volumen en 2025, mientras que se proyecta que el gas crecerá a una CAGR del 4,18% hasta 2031.

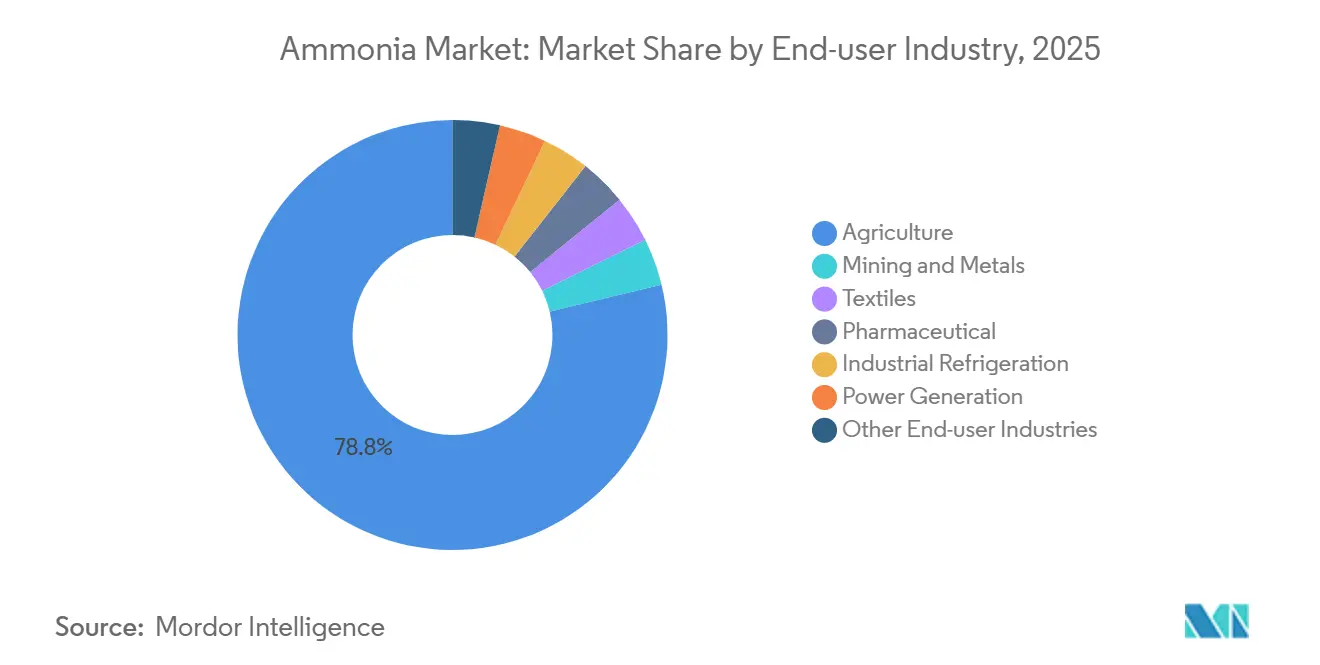

- Por industria de usuario final, la agricultura representó el 78,76% de la participación del mercado de amoníaco en 2025, mientras que la generación de energía exhibe la CAGR de previsión más alta, del 5,87%, hasta 2031.

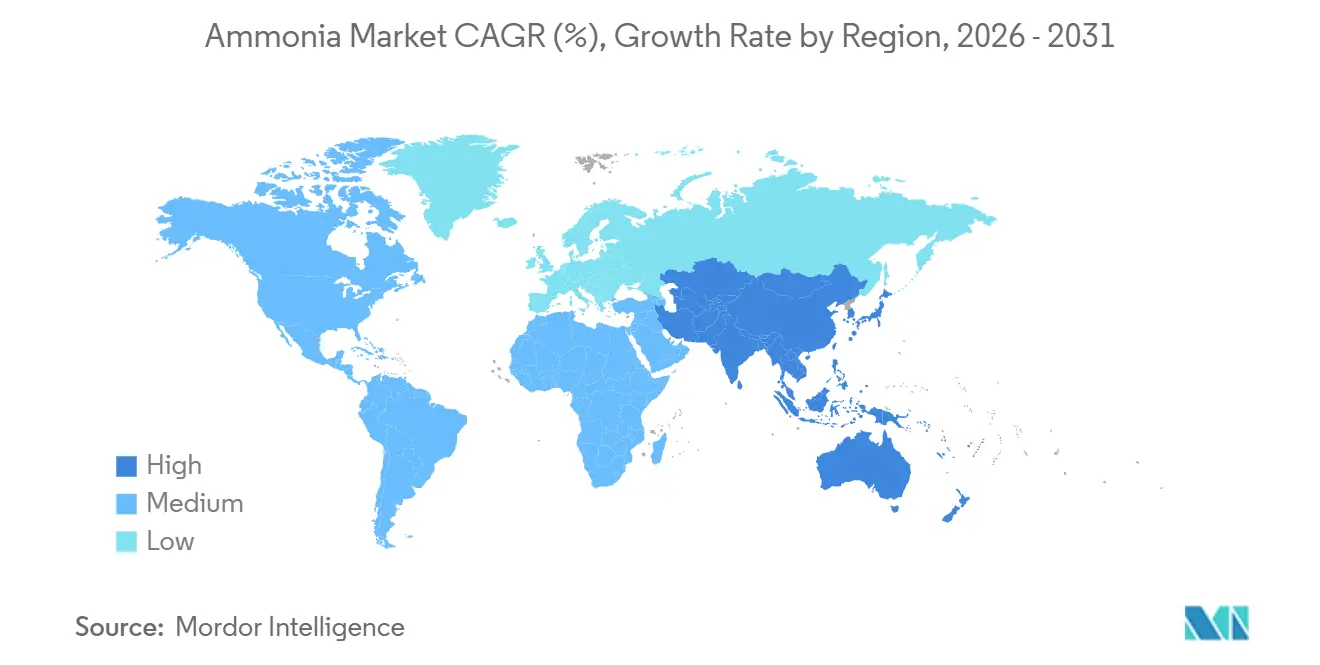

- Por geografía, Asia-Pacífico capturó el 39,16% del volumen global en 2025 y está preparada para avanzar a una CAGR del 3,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Amoníaco*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Fertilizantes Bajos en Carbono en Asia | +0.6% | Núcleo de Asia-Pacífico, con efecto de desbordamiento hacia las exportaciones de Oriente Medio | Mediano plazo (2–4 años) |

| Adopción como Portador de Hidrógeno para el Abastecimiento de Combustible Marítimo | +0.4% | Global, con adopción temprana en Japón, Corea del Sur y Singapur | Largo plazo (≥ 4 años) |

| Aumento de las Inversiones en Centros de Exportación de Amoníaco Verde | +0.5% | Oriente Medio, Norte de África, Australia, Chile | Mediano plazo (2–4 años) |

| Aumento del Uso en la Producción de Explosivos | +0.2% | América del Norte, Australia, América del Sur (corredores mineros) | Corto plazo (≤ 2 años) |

| Cambio en el Subsidio a los Fertilizantes de India hacia Mezclas Verdes | +0.3% | Nacional (India), con efectos de demostración de políticas en Asia del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Fertilizantes Bajos en Carbono en Asia

Los gobiernos de Asia-Pacífico están vinculando los desembolsos de subsidios a la intensidad de carbono, lo que lleva a los grandes productores de fertilizantes a integrar electrolizadores en sus instalaciones de amoníaco heredadas. El esquema de Transferencia Directa de Beneficios de India añadió un requisito de mezcla del 5% de amoníaco verde que abre 980.000 toneladas de demanda incremental para 2027, mientras que la empresa estatal indonesia Pupuk Indonesia aseguró 1.200 millones de USD para modernizar Petrokimia Gresik con hidrógeno renovable. El 14.º Plan Quinquenal de China limita la nueva capacidad basada en carbón y exige preparación para la captura por encima de 500.000 toneladas por año, concentrando la producción en complejos estatales eficientes. Estas medidas canalizan nuevo volumen hacia el mercado de amoníaco, profundizan la dependencia de las importaciones en las economías con déficit de fertilizantes y sustentan nuevos proyectos de amoníaco verde de carácter comercial en todo Oriente Medio.

Adopción como Portador de Hidrógeno para el Abastecimiento de Combustible Marítimo

El amoníaco almacena 4,3 MWh por metro cúbico en condiciones ambientales, igualando la densidad energética del diésel marino sin necesidad de sistemas criogénicos. La naviera japonesa NYK encargó 12 buques graneleros propulsados por amoníaco en 2024 y la Agencia Europea de Seguridad Marítima publicó directrices de manejo que estandarizan las tuberías de doble pared y la recuperación de vapores, reduciendo el riesgo operativo percibido[1]Agencia Europea de Seguridad Marítima, "Directrices sobre el Abastecimiento de Combustible de Amoníaco," emsa.europa.eu . Singapur otorgó tres licencias de abastecimiento de combustible con el objetivo de alcanzar 500.000 toneladas por año para 2030, un ancla de demanda temprana para las rutas de contenedores del Pacífico. En conjunto, estas acciones sientan las bases de una red de abastecimiento de combustible dedicada que podría absorber 3 millones de toneladas anuales antes de 2031, ampliando el mercado de amoníaco.

Aumento de las Inversiones en Centros de Exportación de Amoníaco Verde

Los promotores se están concentrando en regiones donde el costo nivelado de la electricidad renovable ya se sitúa por debajo de 20 USD por MWh. El complejo de 8.400 millones de USD de NEOM en Arabia Saudita comenzó su puesta en marcha en 2025 y enviará 1,2 millones de toneladas por año a los mercados de energía y transporte marítimo bajo contratos a 20 años. El proyecto de Ain Sokhna en Egipto aseguró acuerdos de compra indexados a la Unión Europea a 15 años, mientras que la región de Pilbara en Australia alberga proyectos de cientos de miles de toneladas de Fortescue y Yara que combinan energía eólica y solar no aprovechada con muelles de exportación costeros. Los costos de producción proyectados por debajo de 400 USD por tonelada para 2028 posicionan a estos centros para competir con el amoníaco gris europeo, reconfigurando las rutas comerciales hacia las cuencas del Pacífico y el Mediterráneo.

Aumento del Uso en la Producción de Explosivos

Las empresas mineras están reemplazando los agentes de voladura a base de diésel por emulsiones de nitrato de amonio que reducen las emisiones de óxidos de nitrógeno en un 40% y mejoran la fragmentación de la roca. Orica añadió 200.000 toneladas por año en Kooragang, respaldada por acuerdos a largo plazo con BHP y Rio Tinto, mientras que la adquisición por parte de Dyno Nobel de la unidad de explosivos de Maxam en América del Norte consolida el 35% de la capacidad regional. Los productores de litio en el Atacama de Chile están adoptando circuitos de lixiviación a base de nitrato que incrementan la demanda de amoníaco en 80.000 toneladas por año para 2027, ampliando el mercado de amoníaco en América Latina.

Análisis del Impacto de las Restricciones del Mercado de Amoníaco*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Gas Natural que Inflan los Costos en Efectivo Globales | -0.5% | Europa, Norte de Asia (importaciones de Japón y Corea del Sur) | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad y Toxicidad que Limitan la Sustitución Industrial | -0.3% | Global, con fricción regulatoria aguda en América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Cuellos de Botella en la Cadena de Suministro de Electrolizadores | -0.4% | Global, concentrado en el abastecimiento de metales de tierras raras y del grupo del platino | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Gas Natural que Inflan los Costos en Efectivo Globales

El gas natural representa hasta el 80% del costo de producción del amoníaco gris, por lo que las fluctuaciones en el precio de la materia prima obligan a cerrar plantas marginales. Los productores europeos enfrentaron precios promedio del TTF de 42 EUR por MWh en 2025, lo que elevó los costos en efectivo por encima de 600 EUR por tonelada y obligó a Grupa Azoty a paralizar 180.000 toneladas de capacidad durante cuatro meses. Los operadores estadounidenses se benefician de un Henry Hub por debajo de 3 USD por MMBtu, aunque las exportaciones de GNL están restringiendo el suministro y elevando los picos estivales, reduciendo el margen de maniobra[2]Administración de Información Energética de los Estados Unidos, "Precios del Gas Natural," eia.gov . Los importadores asiáticos pagan entre 12 y 14 USD por MMBtu por cargamentos al contado, lo que hace que el amoníaco local no sea competitivo y refuerza la dependencia de los volúmenes de Oriente Medio.

Preocupaciones de Seguridad y Toxicidad que Limitan la Sustitución Industrial

El límite de exposición permisible al amoníaco de 50 ppm durante ocho horas impone costosas medidas de seguridad. La Junta de Seguridad Química de los Estados Unidos registró 14 liberaciones superiores a 1.000 libras en 2024, incluida una fuga en una instalación de almacenamiento en frío en Luisiana que hospitalizó a ocho trabajadores y desencadenó una evacuación en un radio de una milla. Las normas Seveso III de la Unión Europea clasifican el almacenamiento superior a 50 toneladas como de nivel superior, lo que obliga a realizar consultas públicas y retrasa los proyectos hasta 18 meses. Las aseguradoras responden con recargos en las primas, lo que disuade a las pequeñas empresas de convertir sus procesos de refrigeración y químicos, frenando una adopción más amplia del mercado de amoníaco en las economías desarrolladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Amoníaco

Por Tipo:

El Dominio del Líquido Ancla la LogísticaEl líquido retuvo el 91,28% del volumen global en 2025, lo que subraya la logística consolidada que canaliza el amoníaco anhidro hacia las plantas de fertilizantes y carga buques cisterna presurizados para el comercio oceánico. El almacenamiento a granel y la refrigeración representan aproximadamente el 30% del costo de entrega, aunque el capital inmovilizado desincentiva un cambio rápido, manteniendo al segmento líquido como pivotal para el mercado de amoníaco. Los exportadores del Norte de África y Oriente Medio aprovechan las flotas de buques cisterna para penetrar en Europa y Asia a medida que los altos precios del gas natural reducen la producción local, mientras que los exportadores de la Costa del Golfo explotan la infraestructura petroquímica contigua para llegar a América Latina.

Se proyecta que la fase gaseosa se expandirá a una CAGR del 4,18% hasta 2031. Las modernizaciones de refrigeración industrial en el comercio minorista de alimentos y en la industria farmacéutica sustituyen los refrigerantes sintéticos por amoníaco gaseoso en sitio, reduciendo el consumo de energía en un 18% según el Instituto Internacional de Refrigeración por Amoníaco. Los productores chinos de nailon y acrílico canalizan amoníaco gaseoso desde unidades adyacentes de gasificación de carbón para mejorar la cinética de reacción y reducir las etapas de purificación. Estas eficiencias en el uso final amplían el atractivo de los formatos gaseosos a pesar de la menor base del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

La Generación de Energía Interrumpe la Hegemonía de los FertilizantesLa agricultura absorbió el 78,76% del volumen en 2025, ya que la urea, el nitrato de amonio y los fertilizantes compuestos dominaron el suministro de nitrógeno. Las plataformas de agricultura de precisión están moderando el crecimiento absoluto, aunque las mezclas verdes impulsadas por políticas y las tecnologías de liberación controlada canalizan nuevo volumen de regreso al mercado de amoníaco al recompensar el bajo contenido de carbono. La demanda de minería y metales se mantiene estable a través de emulsiones de voladura y los emergentes circuitos de lixiviación de litio, mientras que el tratamiento de agua, los textiles, la industria farmacéutica y el refinado de petróleo completan una demanda diversificada.

La generación de energía es el motor de crecimiento más destacado, avanzando a una CAGR del 5,87%. Japón tiene como objetivo un 20% de amoníaco en calderas de carbón para 2030 y Corea del Sur está construyendo 3,6 GW de capacidad de co-combustión, añadiendo conjuntamente 8 millones de toneladas de nueva demanda. Las empresas de servicios públicos firman acuerdos de suministro a largo plazo indexados al carbón en lugar de a la urea, creando efectivamente un segmento paralelo del tamaño del mercado de amoníaco que elude los ciclos de precios de los fertilizantes. A medida que las terminales de importación, los códigos de seguridad y las modernizaciones de quemadores maduran, la demanda eléctrica podría superar el 10% del comercio global de amoníaco antes de 2031, desafiando el monopolio de los fertilizantes en la planificación de la producción y las rutas de envío.

Análisis Geográfico

Mercado de Amoníaco en Asia-Pacífico

Asia-Pacífico capturó el 39,16% del tonelaje global en 2025 y se prevé que crezca a una tasa compuesta del 3,76% hasta 2031. China está cerrando unidades de carbón de pequeña escala que no cumplen con los parámetros de eficiencia energética de 31 GJ por tonelada, canalizando la producción hacia complejos estatales eficientes y abriendo espacio para volúmenes verdes importados. El mandato de mezcla y las reformas de subsidios de India impulsan la demanda incremental incluso cuando persisten las limitaciones internas de gas natural. Japón y Corea del Sur están retirándose de la producción local de alto costo y rediseñando la infraestructura portuaria para 6 millones de toneladas de importaciones para 2030, reforzando el doble papel de Asia como productor y consumidor del mercado de amoníaco.

Mercado de Amoníaco en la Costa del Golfo y Canadá

América del Norte se beneficia de la abundante disponibilidad de gas de esquisto y de los incentivos de la Ley de Reducción de la Inflación por un valor de hasta USD 85 por tonelada de CO₂ almacenado, lo que cataliza la formación de clústeres de amoníaco azul en torno a la Costa del Golfo, apoyando el mercado de amoníaco de México. CF Industries, Nutrien y Koch Fertilizer están añadiendo unidades de captura y conexiones a gasoductos, consolidando costos de entrega por debajo de USD 320 por tonelada. Las provincias ricas en hidroelectricidad de Canadá proponen energía hidroeléctrica de cero emisiones de carbono para proyectos de amoníaco verde que podrían exportarse a través de puertos del Atlántico, extendiendo la influencia regional más allá de los fertilizantes.

Mercado de Amoníaco en EMEA y América del Sur

En Europa, la capacidad se vio restringida en 2024-2025 cuando los precios del gas superaron los EUR 50 por MWh, reforzando la dependencia de las importaciones procedentes del norte de África y Oriente Medio. La Comisión Europea califica ahora al amoníaco como "estratégico" en virtud de su Ley de Materias Primas Críticas, con la intención de agilizar los permisos para proyectos domésticos de bajo carbono. Mientras tanto, Qatar, Arabia Saudita y los Emiratos Árabes Unidos aprovechan el gas a USD 2 por MMBtu para enviar cargamentos de bajo carbono a Europa y Asia, mientras que Egipto y Omán aceleran plantas basadas en energía eólica y solar que apuntan a una paridad de exportación inferior a USD 400 por tonelada. América del Sur está construyendo instalaciones eólicas en Magallanes, Chile, y proyectos impulsados por energía solar en Pecém, Brasil, inyectando nueva competencia en los flujos comerciales del Atlántico.

Panorama Competitivo

El mercado de amoníaco sigue sin estar concentrado; los cinco principales productores controlan menos del 30% de la capacidad, y las divergentes vías tecnológicas mantienen las barreras de entrada en un estado fluido. Yara, CF Industries y Nutrien defienden los volúmenes de fertilizantes mediante contratos de gas a largo plazo y modernizaciones de captura de carbono, al tiempo que se asocian con promotores de energías renovables para asegurar materia prima de hidrógeno verde; la colaboración de Yara con Engie en energía eólica marina de 500 MW en el Mar del Norte es un ejemplo típico de esta estrategia de cobertura. SABIC y ADNOC aprovechan el liderazgo en costos del amoníaco azul por debajo de 300 USD por tonelada combinando la reforma de vapor de metano con la captura de carbono, posicionando a Oriente Medio como un centro de exportación de bajo costo que compite con la producción europea.

La especialización tecnológica impulsa una diferenciación emergente. Topsoe y thyssenkrupp Uhde han presentado patentes para electrolizadores de óxido sólido que alcanzan una eficiencia eléctrica del 85%, prometiendo una producción de amoníaco verde por debajo de 350 USD por tonelada donde la energía renovable está por debajo de 20 USD por MWh. Promotores de proyectos como Fortescue Future Industries, NEOM Green Hydrogen y Hy Stor Energy persiguen la integración vertical desde las energías renovables hasta la síntesis, asegurando los precios de la materia prima y eludiendo los cuellos de botella de los fabricantes de equipos originales. Este modelo desvía el valor de los comerciantes tradicionales hacia los acuerdos de compra de energía y los consorcios de transporte marítimo.

La geopolítica fragmenta aún más la competencia. Los subsidios de los Estados Unidos y la Unión Europea inclinan la economía hacia la producción doméstica, contrarrestando las ventajas de costo de Oriente Medio. Los controles de exportación de China sobre los elementos de tierras raras utilizados en los electrolizadores obligan a los proyectos occidentales a construir cadenas de suministro localizadas, inflando los costos de capital hasta un 25% y retrasando los calendarios. Mientras tanto, las empresas de servicios públicos japonesas y coreanas eluden a los distribuidores de fertilizantes para firmar contratos de suministro directo indexados al carbón, lo que podría desviar 15 millones de toneladas anuales hacia un segmento de energía dedicado para 2035. Estas corrientes cruzadas sugieren una concentración sostenidamente baja en el mercado de amoníaco a medida que los participantes compiten en las cadenas de valor del amoníaco gris, azul y verde.

Líderes de la Industria del Amoníaco

Nutrien

OCI

SABIC

Yara

CF Industries Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Amoníaco Cubiertas en este Informe

- Acron Group

- BASF

- CF Industries Holdings, Inc.

- CSBP

- Dyno Nobel

- EuroChem Group

- Group DF

- Grupa Azoty S.A.

- IFFCO

- Industries Qatar

- JSC Togliattiazot

- Koch Fertilizer, LLC

- LSB Industries

- Nutrien

- OCI

- Orica Limited

- PetroChina Company Limited

- PT Pupuk Sriwidjaja Palembang

- Rashtriya Chemicals & Fertilisers

- SABIC

- The Mosaic Company

- Yara

Desarrollos Recientes de la Industria en el Mercado de Amoníaco

- Enero de 2026: la filial de Samsung Engineering, Samsung E&A, inició la construcción de una planta de amoníaco bajo en carbono en los Estados Unidos como parte del proyecto Wabash. Ubicada en la zona de West Terre Haute, en Indiana, la instalación está diseñada para producir 500.000 toneladas de amoníaco al año.

- Enero de 2026: OCI inició la producción de amoníaco en su nueva planta de Texas antes de implementar la tecnología de captura y almacenamiento de carbono (CCS) y transferir el sitio a Woodside. La planta Beaumont New Ammonia tiene una capacidad de producción de hasta 1,1 millones de toneladas de amoníaco azul al año en su fase inicial, atendiendo a los mercados europeos y asiáticos en los sectores de agricultura, generación de energía y combustible marino.

Mercado de Amoníaco Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de amoníaco como la producción anual total y la primera venta de amoníaco anhidro y acuoso, ya sea licuado para transporte a granel o gaseoso para inyección en sitio, utilizado en fertilizantes, explosivos, refrigeración, textiles, productos farmacéuticos, minería y aplicaciones emergentes como portador de energía. Según Mordor Intelligence, este universo ascendió a 193,69 millones de toneladas en 2025.

Exclusión del Alcance: Los derivados intermedios (urea, nitrato de amonio, sulfato de amonio), los valores añadidos de nicho del amoníaco "verde" o "azul", y el consumo cautivo de gas de síntesis que nunca sale de complejos petroquímicos integrados no están contabilizados.

Descripción General de la Segmentación

- Por Tipo

- Líquido

- Gas

- Por Industria de Usuario Final

- Agricultura

- Minería y Metales

- Textiles

- Farmacéutica

- Refrigeración Industrial

- Generación de Energía

- Otras Industrias de Usuarios Finales (Tratamiento de Agua, Caucho, Petróleo, Pulpa y Papel)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas y encuestas breves con operadores de plantas, distribuidores de fertilizantes, desarrolladores de combustible marítimo y expertos en licencias de procesos en Asia-Pacífico, América del Norte, Europa y Oriente Medio ponen a prueba los supuestos de la investigación documental, identifican paradas no reportadas y calibran los precios de venta promedio y los factores de utilización.

Investigación Documental

Los analistas de Mordor primero mapean la oferta global utilizando listas de capacidad de productores disponibles públicamente de la Asociación Internacional de Fertilizantes, datos de producción a nivel de planta del Servicio Geológico de los Estados Unidos y la Oficina Nacional de Estadísticas de China, y registros de comercio transfronterizo extraídos de UN Comtrade y Eurostat Comext. Las notas de política de la Agencia Internacional de Energía, las familias de patentes extraídas a través de Questel y las tendencias de precios de S&P Global Commodity Insights enriquecen el análisis de la demanda con señales de costos y tecnología.

Los informes anuales 10-K de las empresas, las presentaciones para inversores, las declaraciones aduaneras y los comunicados de prensa confiables refinan posteriormente los costos regionales de materias primas, las tasas de operación y los proyectos de bajas emisiones de carbono anunciados. Las fuentes citadas anteriormente son ilustrativas; se revisan numerosos conjuntos de datos abiertos adicionales antes de aprobar las cifras.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente de producción más comercio genera la línea base de 2025; verificaciones ascendentes selectivas, consolidaciones de capacidad y el precio libre a bordo muestreado multiplicado por el tonelaje comercial validan los totales. Los principales factores del modelo incluyen los diferenciales de costos del gas natural, las adiciones de capacidad regional, las tasas de aplicación de fertilizantes por hectárea, los flujos de comercio de amoníaco comercial y los ensayos de combustible de bunker previstos. Los pronósticos hasta 2030 aplican regresión multivariante combinada con suavizado ARIMA, con rangos de escenarios validados por expertos entrevistados. Las brechas de datos, como las paradas de mantenimiento no divulgadas, se cubren con promedios móviles de tres años que se recalibran durante la revisión por pares.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a pruebas de varianza frente a elasticidades históricas de precio-volumen, revisión por pares de un panel de analistas senior y una segunda revisión antes de la entrega al cliente. El modelo se actualiza anualmente, mientras que eventos relevantes, como shocks en los precios del gas y arranques de grandes plantas, desencadenan actualizaciones intermedias.

Por Qué la Línea Base de Amoníaco de Mordor Genera Confianza en los Tomadores de Decisiones

Las cifras publicadas suelen divergir porque las empresas eligen diferentes unidades, incluyen o excluyen el comercio comercial, o congelan los supuestos cambiarios en fechas distintas.

Los principales factores de brecha que observamos son: algunos estudios mezclan valor y volumen sin aclarar las conversiones; otros incorporan derivados o proyectos de amoníaco verde aún en construcción; algunos aplican promedios de precios de una sola región, ignorando las disparidades en materias primas que el modelo de Mordor ajusta trimestralmente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 193,69 millones de toneladas (2025) | Mordor Intelligence | - |

| USD 235,14 mil millones (2025) | Consultora Global A | Utiliza promedios de precios de lista e incluye los valores de urea y nitrato dentro de la cifra principal |

| USD 79,47 mil millones (2024) | Consultora Regional B | Excluye los volúmenes de exportación comercial y aplica un precio de venta promedio conservador vinculado únicamente al Henry Hub |

| USD 84,52 mil millones (2025) | Asociación Industrial C | Trata la producción integrada cautiva como fuera del alcance, lo que resulta en una base inferior |

La comparación muestra cómo la unidad de medida, las reglas de inclusión y los anclajes de precios pueden desplazar los totales en más de un factor de dos. Al basar las estimaciones en datos de producción verificables, supuestos transparentes y ciclos de actualización continua, Mordor Intelligence ofrece una línea base equilibrada y reproducible en la que los planificadores pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de amoníaco en 2026?

El tamaño del mercado de amoníaco es de 197,35 millones de toneladas en 2026 y se proyecta que alcance 216,72 millones de toneladas para 2031.

¿Cuál es la CAGR esperada para la demanda mundial de amoníaco hasta 2031?

Se proyecta que el volumen global crecerá a una CAGR del 1,89% entre 2026 y 2031.

¿Qué segmento se está expandiendo más rápidamente dentro de las aplicaciones del amoníaco?

La generación de energía lidera el crecimiento con una CAGR del 5,87% a medida que las empresas de servicios públicos co-combustionan amoníaco con carbón.

¿Qué región domina la producción y el consumo de amoníaco en la actualidad?

Asia-Pacífico concentra el 39,16% del volumen global en 2025 y sigue siendo tanto el mayor productor como el mayor consumidor.

Última actualización de la página el: