Tamaño y participación del mercado de películas de rayos X

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

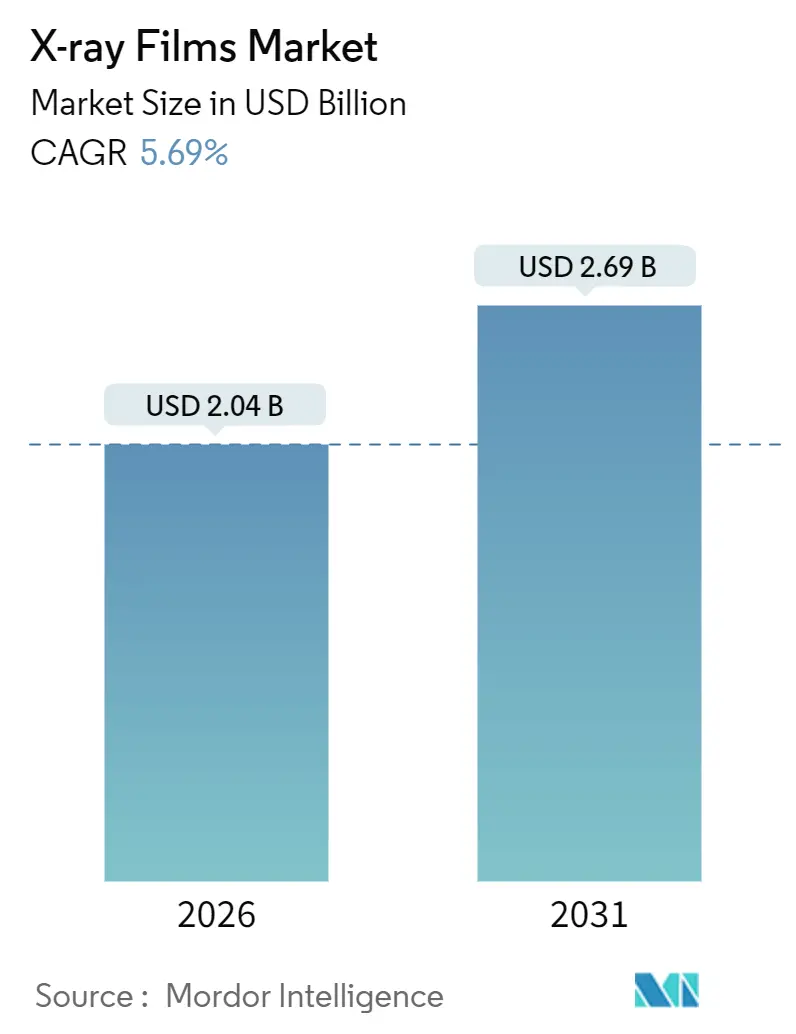

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

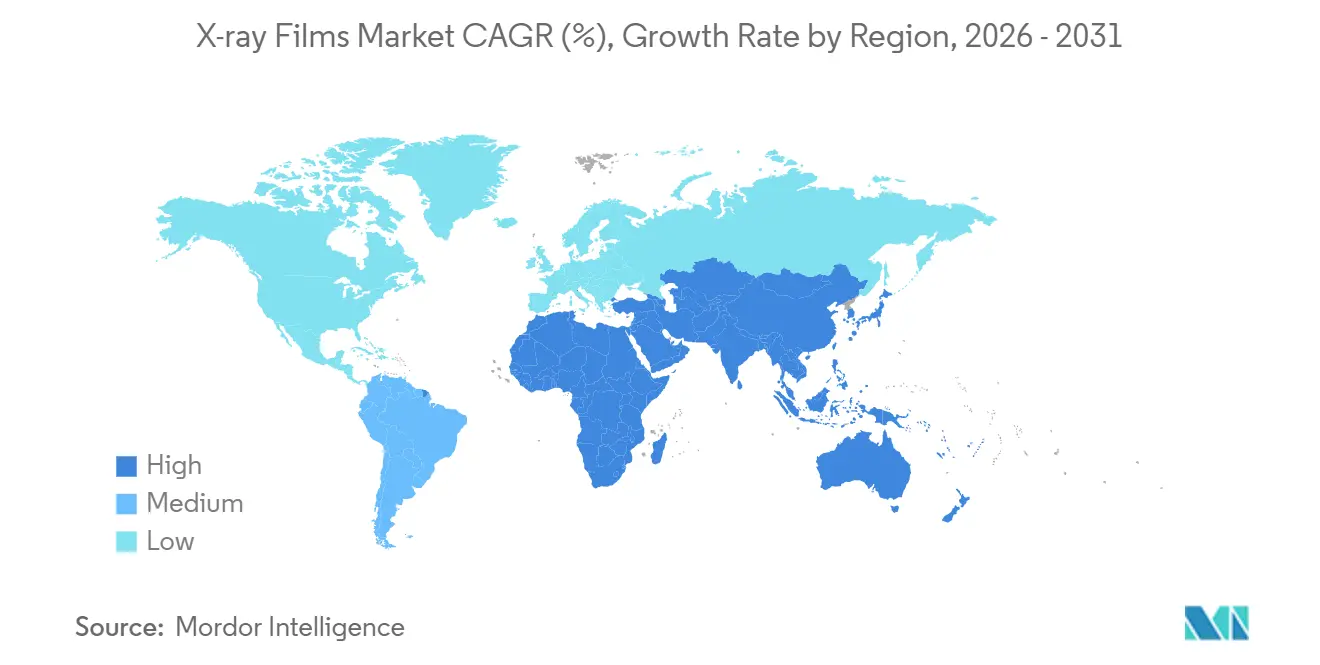

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

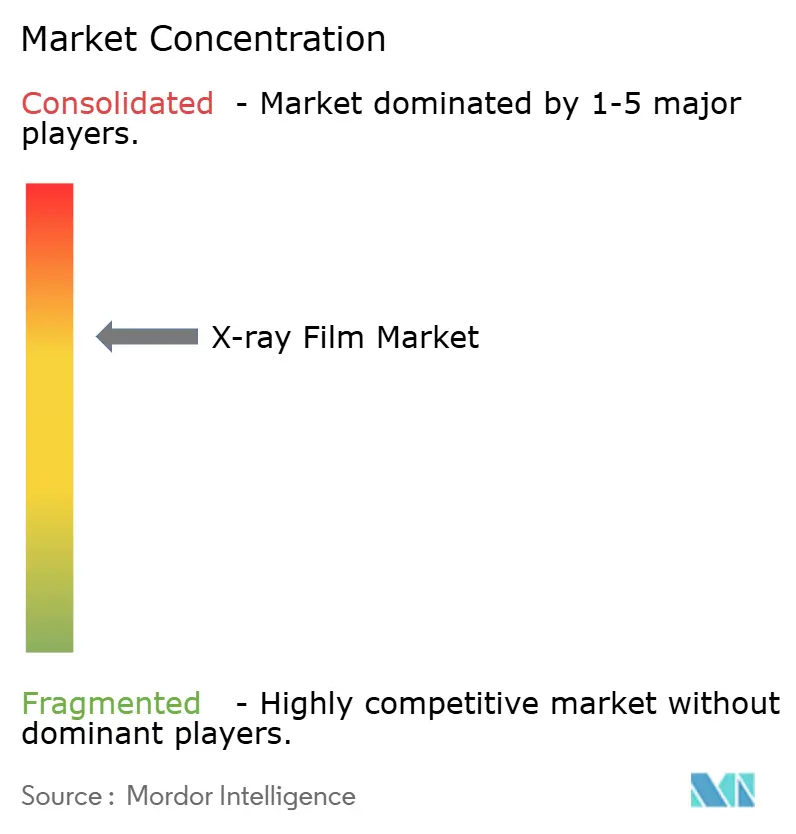

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de películas de rayos X por Mordor Intelligence

El tamaño del mercado de películas de rayos X se valora en USD 2,04 mil millones en 2026 y se proyecta que alcance USD 2,69 mil millones en 2031, reflejando una CAGR del 5,69% durante el período de pronóstico. La demanda estructural persiste porque los hospitales con limitaciones de capital en las economías emergentes no siempre pueden financiar detectores de panel plano, los códigos industriales aún exigen archivos basados en película, y la recuperación de plata compensa los costos de disposición. Los hospitales mantienen activas las salas analógicas heredadas mientras los centros de diagnóstico amplían los volúmenes de atención ambulatoria, y los usuarios industriales preservan los flujos de trabajo con película para la trazabilidad a largo plazo. Las estrategias de los proveedores ahora combinan carteras digitales con líneas de película selectivas, manteniendo los consumibles disponibles para compradores sensibles al precio. Las normativas ambientales sobre la descarga de plata elevan simultáneamente los costos de cumplimiento e intensifican la justificación económica para los sistemas de recuperación en circuito cerrado.

Principales conclusiones del informe

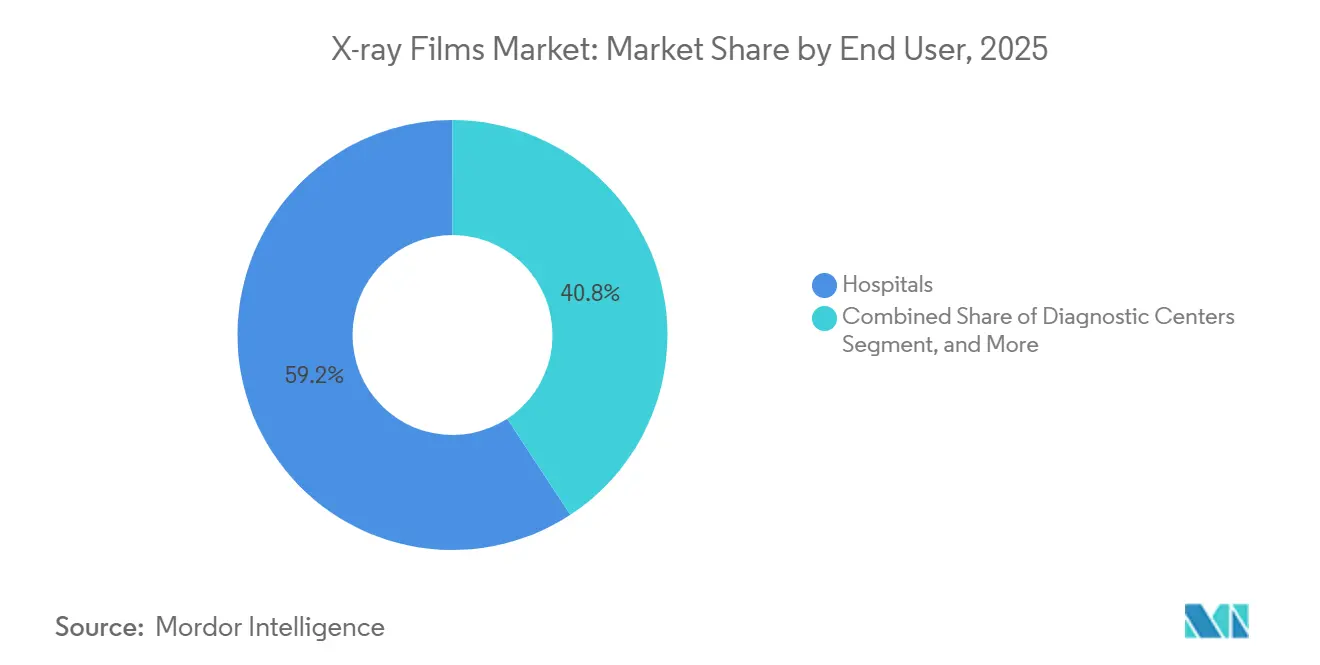

- Por usuario final, los hospitales representaron el 59,23% de la participación del mercado de películas de rayos X en 2025, mientras que los centros de diagnóstico avanzan a una CAGR del 6,72% hasta 2031.

- Por tipo de película, la película seca lideró con el 57,78% de la participación del mercado de películas de rayos X en 2025 y se prevé que crezca a una CAGR del 5,82%.

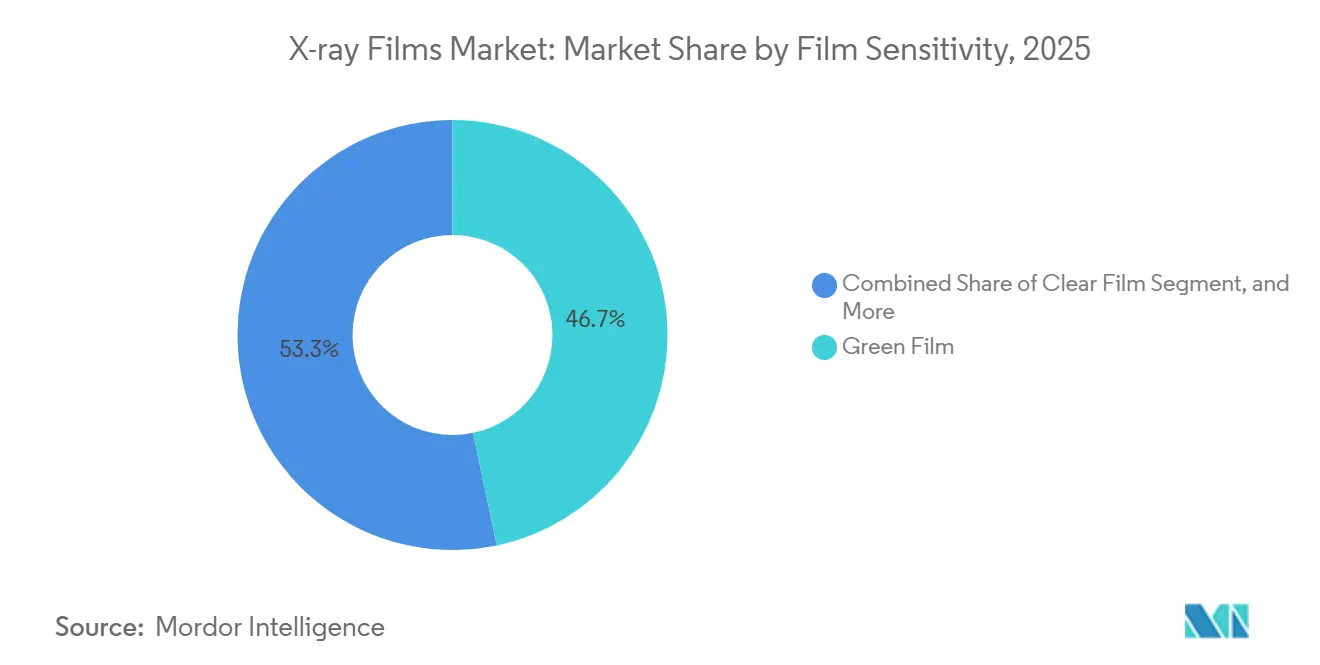

- Por sensibilidad de la película, la película verde capturó el 46,71% de las ventas de 2025, mientras que la película transparente está destinada a expandirse a una CAGR del 6,44%.

- Por tamaño de película, el formato de 14 × 17 pulgadas representó el 39,66% de la participación en 2025, y el segmento de 8 × 10 pulgadas crece a una CAGR del 6,67%.

- Por geografía, Asia-Pacífico representó el 52,39% de los ingresos de 2025, y África está preparada para crecer a una CAGR del 6,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de películas de rayos X

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción continua de equipos de rayos X tradicionales en economías en desarrollo | +1.2% | Asia-Pacífico, África, América del Sur | Mediano plazo (2-4 años) |

| Rentabilidad de la película en entornos con recursos limitados | +0.9% | África, Asia del Sur, Asia Sudoriental | Corto plazo (≤ 2 años) |

| Demanda continua de registros de imágenes en copia impresa para documentación legal y clínica | +0.6% | Global, concentrada en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de los ensayos no destructivos industriales que requieren radiografía con película | +0.8% | América del Norte, Europa, centros industriales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Economía de recuperación de plata que mejora el valor del ciclo de vida de la película | +0.5% | Global, con énfasis en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Incremento de los volúmenes de diagnóstico por imagen veterinario en mercados emergentes que sostienen la demanda de película | +0.4% | Asia-Pacífico, América del Sur, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción continua de equipos de rayos X tradicionales en economías en desarrollo

El capital limitado, los cortes de energía frecuentes y las brechas en la infraestructura de red mantienen la viabilidad de la radiografía analógica en muchos hospitales del África subsahariana y el sur de Asia rural. La Organización Mundial de la Salud informó en 2025 que menos de la mitad de las instalaciones en la región contaban con electricidad confiable, lo que hace que los detectores de panel plano sean poco prácticos.[1]Organización Mundial de la Salud, "Fortalecimiento de la capacidad de diagnóstico por imagen médica en entornos con recursos limitados," who.int La autoridad sanitaria de Nigeria señaló que el 82% de sus unidades de rayos X funcionales seguían siendo basadas en película en 2024, ya que los costos de conversión digital comienzan en USD 80.000 por sala. La iniciativa Ayushman Bharat de India vincula informes digitales en centros urbanos, pero las instalaciones en Uttar Pradesh, Bihar y Jharkhand promedian menos de 12 horas de electricidad diaria, por lo que la película sigue siendo el puente para el acceso. Los proveedores que mantienen distribución local y soporte de química de cuarto oscuro protegen, por tanto, un segmento duradero del mercado de películas de rayos X. El resultado es una curva de adopción escalonada en la que las tecnologías digitales y analógicas coexisten mucho más allá de 2031.

Rentabilidad de la película en entornos con recursos limitados

Una sala de película completa, incluido un suministro de consumibles para tres años, cuesta entre USD 25.000 y USD 40.000, muy por debajo del desembolso de USD 80.000 a USD 350.000 para radiografía digital computarizada o directa, según una guía de la IAEA de 2024.[2]Organismo Internacional de Energía Atómica, "Guía de implementación para radiología diagnóstica en países de ingresos bajos y medianos," iaea.org Los gastos operativos de química y recuperación de plata siguen siendo predecibles, mientras que las salas digitales imponen tarifas anuales de software y ciclos de actualización de hardware que superan los presupuestos de mantenimiento en muchos hospitales públicos. La OMS encontró que solo el 28% de los países africanos ejecutan programas de mantenimiento preventivo para equipos de diagnóstico por imagen, lo que resulta en un tiempo de inactividad del 40-50% en las unidades digitales, mientras que los sistemas de película solo requieren una limpieza periódica de los casetes. Las clínicas veterinarias y las consultas dentales individuales reflejan esta economía, manteniendo activo el mercado de películas de rayos X en nichos de servicio que los grandes proveedores de equipos rara vez apuntan. El diferencial financiero fortalece la demanda a corto plazo, incluso a medida que las políticas de adquisición nacionales promueven la eventual digitalización.

Expansión de los ensayos no destructivos industriales que requieren radiografía con película

Los sectores regulados como el aeroespacial, el petroquímico y la energía nuclear exigen archivos de película que deben permanecer legibles durante hasta 60 años. Las normas ASTM E1742 y E1815 especifican la película como medio de referencia para la inspección de soldaduras, la evaluación de álabes de turbinas y la certificación de recipientes a presión.[3]ASTM International, "Práctica estándar para examen radiográfico - E1742," astm.org Las reglas de inspección de la NASA también exigen película en las soldaduras críticas de vehículos de lanzamiento, y los reguladores nucleares de Estados Unidos conservan la película para la documentación de reactores. Las condiciones de campo como el calor, el polvo y las vibraciones a menudo degradan los detectores digitales portátiles, por lo que los contratistas siguen cargando casetes en oleoductos desde Oriente Medio hasta el Sudeste Asiático. Estos requisitos codificados aíslan un segmento industrial estable del mercado de películas de rayos X y moderan el ritmo de la sustitución digital completa.

Economía de recuperación de plata que mejora el valor del ciclo de vida de la película

La película radiográfica contiene entre un 1,5% y un 2% de plata, y la recuperación en circuito cerrado produce una eficiencia de extracción del 90-99%. El precio al contado de la plata promedió entre USD 24 y USD 28 por onza troy en 2025, lo que se traduce en USD 8-12 recuperados por kilogramo de película procesada después de costos. Las normas de la EPA de EE. UU. limitan la plata en las aguas residuales a 5 mg/L, lo que lleva a los hospitales a contratar recicladores que pagan entre USD 3 y USD 6 por kilogramo de medios expuestos, compensando entre el 15% y el 25% de las compras anuales de película. Las regulaciones REACH de la Unión Europea y el catálogo de residuos peligrosos de China incentivan aún más la recuperación de plata, convirtiendo la economía circular en un viento de cola tangible para el mercado de películas de rayos X. Este flujo de ingresos reduce la brecha del costo total con la radiografía digital y extiende la relevancia de los flujos de trabajo con película, especialmente en instalaciones industriales que procesan grandes volúmenes de radiografías.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida transición hacia la radiografía digital y la tecnología de detectores de panel plano | -1.8% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Regulaciones ambientales sobre el procesamiento químico y la eliminación de residuos | -0.7% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Reducción de la cadena de suministro global de químicos especiales para película, lo que incrementa los costos | -0.5% | Global | Mediano plazo (2-4 años) |

| Objetivos de descarbonización hospitalaria que reducen las compras de impresoras de película | -0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida transición hacia la radiografía digital y la tecnología de detectores de panel plano

La radiografía digital representó más del 70% de las nuevas instalaciones en las regiones de altos ingresos en 2025, ya que los hospitales priorizaron flujos de trabajo más rápidos, menor dosis para el paciente y archivado en la nube. La planificada adquisición de Intelerad por parte de GE HealthCare por USD 2.300 millones, anunciada en noviembre de 2025, subraya el compromiso de la industria con las plataformas de diagnóstico por imagen empresarial que prescinden totalmente de la película. Konica Minolta finalizó la producción de película en 2015 y ahora codiseña algoritmos de IA con el Centro Nacional de Innovación de Vietnam, lo que ilustra un giro desde los consumibles hacia los servicios centrados en datos. El reembolso en Estados Unidos favorece a los centros ambulatorios preparados para lo digital, acelerando el retiro de las salas analógicas. Estas dinámicas eliminan a los compradores de mayor margen del mercado de películas de rayos X e intensifican la competencia de precios en los bolsones de demanda restantes.

Regulaciones ambientales sobre el procesamiento químico y la eliminación de residuos

Las cargas de cumplimiento aumentan a medida que los reguladores endurecen los límites sobre los efluentes de plata, plomo y cadmio. El marco REACH de la Unión Europea exige sistemas de circuito cerrado o una costosa disposición con licencia, lo que añade entre USD 0,15 y USD 0,30 por exposición a los costos operativos. Umbrales similares de la EPA en Estados Unidos obligan a los departamentos de radiología que superan los 5 mg/L de plata a registrarse como generadores de residuos peligrosos, con tarifas anuales que alcanzan los USD 15.000 para hospitales medianos. La ley de emisión de contaminantes de Japón exige la divulgación pública para las instalaciones que no logren una recuperación de plata del 90%, impulsándolas hacia alternativas digitales. Estas políticas comprimen los márgenes y cuestionan la viabilidad a largo plazo de las líneas de procesamiento húmedo dentro del mercado de películas de rayos X.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario final: los hospitales dominan mientras los centros de diagnóstico se aceleran

Los hospitales representaron el 59,23% de los ingresos de 2025, lo que refleja grandes bases instaladas analógicas y normas de retención legal que aún favorecen los registros en copia impresa en muchas jurisdicciones. Sin embargo, los centros de diagnóstico avanzan a una CAGR del 6,72% a medida que los pagadores dirigen a los pacientes hacia el diagnóstico por imagen ambulatorio de menor costo. Este desplazamiento hacia la atención ambulatoria reasigna el volumen de procedimientos y reconfigura el perfil de demanda de las películas de rayos X.

El crecimiento de los centros de pruebas de diagnóstico independientes, de 7.000 unidades en 2018 a más de 11.000 en 2024, amplía el grupo de clientes, pero también acelera la adopción digital, lo que limita el potencial alcista de la película. Los institutos de investigación y los hospitales universitarios conservan salas de película para el desarrollo de protocolos, especialmente en países de ingresos bajos y medianos, mientras que las clínicas veterinarias en Asia-Pacífico y América del Sur usan película porque los reembolsos de los propietarios de mascotas rara vez cubren las actualizaciones digitales. Las plantas industriales se adhieren a las normas ASTM de película, lo que garantiza un segmento estable, aunque especializado, del mercado de películas de rayos X para aplicaciones de ensayos no destructivos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de película: la película seca se expande mediante el procesamiento sin productos químicos

La película seca aseguró el 57,78% de las ventas de 2025 y se prevé que crezca a una CAGR del 5,82% a medida que las instalaciones retiran los cuartos oscuros para cumplir con los mandatos ambientales. La formación de imágenes térmicas elimina los productos químicos reveladores y fijadores, acortando los tiempos de procesamiento y alineándose con los objetivos de descarbonización hospitalaria establecidos por organizaciones como el NHS England.

La película húmeda persiste en clínicas con recursos limitados que no pueden financiar impresoras secas de entre USD 15.000 y USD 30.000, y en el trabajo de campo industrial donde las imágenes procesadas en húmedo ofrecen un contraste marginalmente mejor. Aun así, las ventajas de cumplimiento de la película seca la convierten en el consumible preferido en los mercados regulados, y su adopción respalda un cambio gradual pero constante en la participación del mercado de películas de rayos X de las modalidades húmedas a las secas.

Por sensibilidad de la película: la película transparente gana terreno en tareas de alta resolución

La película verde lideró el segmento de sensibilidad en 2025, con una participación del 46,71%, ya que las pantallas de tierras raras combinadas con emulsiones verdes redujeron la dosis al paciente hasta en un 70%. Sin embargo, la película transparente avanza a una CAGR del 6,44%, impulsada por la industria aeroespacial y las prácticas dentales que requieren una resolución de 12-15 pares de líneas por milímetro para la detección de microdefectos.

Los códigos industriales y las especificaciones de la NASA exigen película transparente en las soldaduras críticas, lo que subraya la demanda, incluso cuando el diagnóstico por imagen médico se inclina hacia emulsiones verdes eficientes en dosis. Las películas azules de media velocidad y de velocidad completa disminuyen a medida que las instalaciones actualizan sus pantallas, aunque los programas veterinarios y de salud pública todavía consumen película azul donde el costo y el rendimiento superan las mejoras en la calidad de la imagen. La interacción de estas preferencias da forma a la evolución de las dinámicas del tamaño del mercado de películas de rayos X a nivel de producto.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de película: el formato estándar de tórax sigue a la cabeza, los casetes pequeños aumentan

La hoja de 14 × 17 pulgadas mantuvo una participación del 39,66% en 2025, ya que las radiografías de tórax de adultos siguen siendo el examen radiográfico de mayor volumen en el mundo. Sin embargo, las hojas más pequeñas de 8 × 10 pulgadas crecen a una CAGR del 6,67%, impulsadas por el diagnóstico por imagen dental, de extremidades y veterinario, donde el menor uso de material reduce los costos por estudio.

Los tamaños intermedios, como las hojas de 10 × 12 pulgadas, apoyan el diagnóstico por imagen pediátrico y portátil, mientras que las dimensiones especiales atienden la mamografía y la inspección de álabes de turbinas. La diversidad de formatos permite a los proveedores abordar casos de uso de nicho, preservando el consumo en entornos sanitarios e industriales y reforzando la resiliencia general del mercado de películas de rayos X.

Análisis geográfico

Asia-Pacífico generó el 52,39% de los ingresos de 2025, impulsado por el extenso parque de unidades de rayos X heredadas en los hospitales rurales de China y la dependencia continua de India de la película en estados con redes eléctricas inestables. Japón sostiene la demanda a través de altos volúmenes de diagnóstico por imagen, y los recicladores locales alcanzan tasas de recuperación de plata superiores al 95%, lo que extiende la economía de la película.

África es el territorio de más rápido crecimiento con una CAGR del 6,61%. El Banco Africano de Desarrollo destaca una brecha anual de USD 3.000-4.000 millones en equipos de diagnóstico por imagen, y los datos de la OMS muestran densidades de radiólogos inferiores a 1 por millón en un tercio de las naciones, condiciones que favorecen los sistemas analógicos simples. Egipto registró solo 2,5 escáneres de TC por millón en 2022, pero poseía 21 equipos de rayos X por millón, lo que subraya la ventaja de asequibilidad que respalda el mercado de películas de rayos X.

América del Norte y Europa exhiben un crecimiento más lento porque la penetración digital supera el 70% de las nuevas ventas, pero las pruebas industriales y las prácticas veterinarias todavía compran película. América del Sur, anclada por Brasil y Argentina, conserva salas analógicas en hospitales públicos bajo restricciones presupuestarias, y los códigos regulatorios continúan reconociendo la película como evidencia legal. Estos contrastes regionales garantizan que ninguna curva de adopción única defina el mercado global de películas de rayos X.

Panorama competitivo

El mercado de películas de rayos X está moderadamente concentrado: Fujifilm Holdings, Agfa-Gevaert, Carestream Health y Konica Minolta representan aproximadamente el 60-70% de los ingresos globales. Fujifilm integró el negocio de diagnóstico por imagen de Hitachi en 2021 por EUR 1.470 millones (USD 1.730 millones) para combinar modalidades digitales con consumibles de película y contratos de servicio. El acuerdo de GE HealthCare de 2025 para adquirir Intelerad por USD 2.300 millones pivota aún más su cartera hacia el diagnóstico por imagen empresarial en la nube y se aleja de los medios físicos.

Konica Minolta cesó la producción de película en 2015, pero sigue activa en radiografía habilitada por IA, asociándose con el centro de innovación de Vietnam en 2025 para desarrollar diagnósticos respiratorios digitales. Los proveedores más pequeños, incluidos China Lucky Film y Foma Bohemia, compiten por precio en los mercados emergentes, pero carecen de credenciales regulatorias para los sectores aeroespacial y nuclear. La nueva sede estadounidense de Canon Medical en Cleveland acelerará la investigación sobre sistemas de rayos X, mientras que Siemens Healthineers se expande hacia el diagnóstico por imagen molecular, lo que señala una migración a largo plazo lejos de los consumibles.

Los contratos de recuperación de plata, las especificaciones industriales y la demanda veterinaria todavía justifican líneas de película limitadas, pero el énfasis estratégico general entre las multinacionales está cambiando hacia detectores, software y análisis de IA. Este enfoque dual mantiene viable el mercado de películas de rayos X en segmentos selectos, al tiempo que subraya una inclinación inevitable hacia la dominación digital.

Líderes de la industria de películas de rayos X

Fujifilm Holdings Corporation

Konica Minolta Inc.

Agfa-Gevaert NV

Carestream Health Inc.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: GE HealthCare acordó adquirir Intelerad Medical Systems por USD 2.300 millones, con cierre previsto en el primer semestre de 2026.

- Octubre de 2025: Konica Minolta firmó un memorando de entendimiento con el Centro Nacional de Innovación de Vietnam y FPT Corporation para codesarrollar radiografía digital directa y algoritmos de IA para el cuidado respiratorio.

- Febrero de 2025: Canon Medical Systems adquirió un edificio en Cleveland para establecer su sede en Estados Unidos y un centro de innovación en diagnóstico por imagen.

- Febrero de 2025: Un documento de posición de múltiples sociedades instó a las instalaciones a retirar el procesamiento de película húmeda para reducir las emisiones de carbono hasta en 2,5 kg de CO₂ equivalente por examen.

Alcance del informe del mercado global de películas de rayos X

El informe del mercado de películas de rayos X está segmentado por usuario final (hospitales, centros de diagnóstico, instituciones de investigación y académicas, clínicas veterinarias, instalaciones industriales), tipo de película (película seca y película húmeda), sensibilidad de la película (película verde, película azul de media velocidad, película azul de velocidad completa, película transparente), tamaño de la película (14×17 pulgadas, 11×14 pulgadas, 10×12 pulgadas, 8×10 pulgadas, otros tamaños de película) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hospitales |

| Centros de diagnóstico |

| Instituciones de investigación y académicas |

| Clínicas veterinarias |

| Instalaciones industriales |

| Película seca |

| Película húmeda |

| Película verde |

| Película azul de media velocidad |

| Película azul de velocidad completa |

| Película transparente |

| 14 × 17 pulgadas |

| 11 × 14 pulgadas |

| 10 × 12 pulgadas |

| 8 × 10 pulgadas |

| Otros tamaños de película |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por usuario final | Hospitales | ||

| Centros de diagnóstico | |||

| Instituciones de investigación y académicas | |||

| Clínicas veterinarias | |||

| Instalaciones industriales | |||

| Por tipo de película | Película seca | ||

| Película húmeda | |||

| Por sensibilidad de la película | Película verde | ||

| Película azul de media velocidad | |||

| Película azul de velocidad completa | |||

| Película transparente | |||

| Por tamaño de película | 14 × 17 pulgadas | ||

| 11 × 14 pulgadas | |||

| 10 × 12 pulgadas | |||

| 8 × 10 pulgadas | |||

| Otros tamaños de película | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de películas de rayos X en 2026?

El tamaño del mercado de películas de rayos X asciende a USD 2,04 mil millones en 2026.

¿Cuál es la CAGR pronosticada para las películas de rayos X hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 5,69% de 2026 a 2031.

¿Qué región genera más ingresos por películas de rayos X?

Asia-Pacífico lidera con el 52,39% de las ventas globales en 2025.

¿Qué segmento de usuario final se expande más rápidamente?

Los centros de diagnóstico crecen a una CAGR del 6,72% a medida que el diagnóstico por imagen se desplaza hacia entornos ambulatorios.

¿Por qué la industria sigue utilizando película a pesar de las alternativas digitales?

Las limitaciones de capital, las regulaciones industriales que exigen películas de archivo y la rentable recuperación de plata mantienen la película económicamente relevante.

¿Qué normas ambientales afectan a los usuarios de películas de rayos X?

Las regulaciones de la EPA y REACH de la Unión Europea limitan la descarga de plata y exigen sistemas de recuperación en circuito cerrado, lo que eleva los costos de cumplimiento para el procesamiento húmedo.

Última actualización de la página el: