Tamaño y Participación del Mercado de Envases para Cerveza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

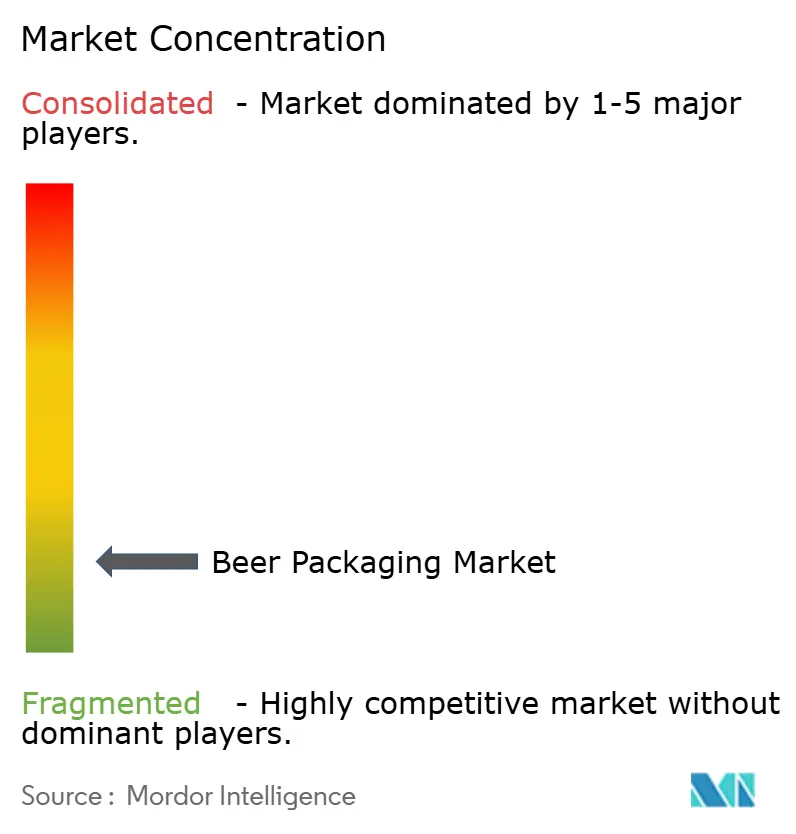

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Cerveza por Mordor Intelligence

El tamaño del mercado de envases para cerveza en 2026 se estima en USD 25,71 mil millones, creciendo desde el valor de 2025 de USD 24,88 mil millones, con proyecciones para 2031 que muestran USD 30,27 mil millones, creciendo a una CAGR del 3,32% durante 2026-2031. Este crecimiento refleja la creciente demanda de materiales sostenibles, la aceleración de los formatos premium y los continuos cambios en los canales de consumo. La participación del aluminio continúa expandiéndose a medida que la reciclabilidad y la eficiencia logística atraen tanto a grandes como a pequeñas cervecerías, mientras que el PET gana terreno donde la garantía de calidad de la cadena de frío está mejorando. El vidrio mantiene una clara ventaja en volumen, pero ahora enfrenta presiones de costos derivadas de la producción intensiva en energía y las cargas de flete más pesadas. Las oportunidades regionales se concentran en Asia-Pacífico, donde la urbanización impulsa las ventas de cerveza envasada, y en América del Norte, donde las cervecerías artesanales buscan formatos diferenciados y ecológicos que se adapten a la dinámica de los estantes minoristas. Las inversiones del lado de la oferta por parte de los principales fabricantes de latas, productores de vidrio y especialistas en envases flexibles subrayan un giro de la industria hacia tecnologías de alta velocidad y bajo desperdicio que reducen los insumos de materiales y aumentan la agilidad de las marcas.

Conclusiones Clave del Informe

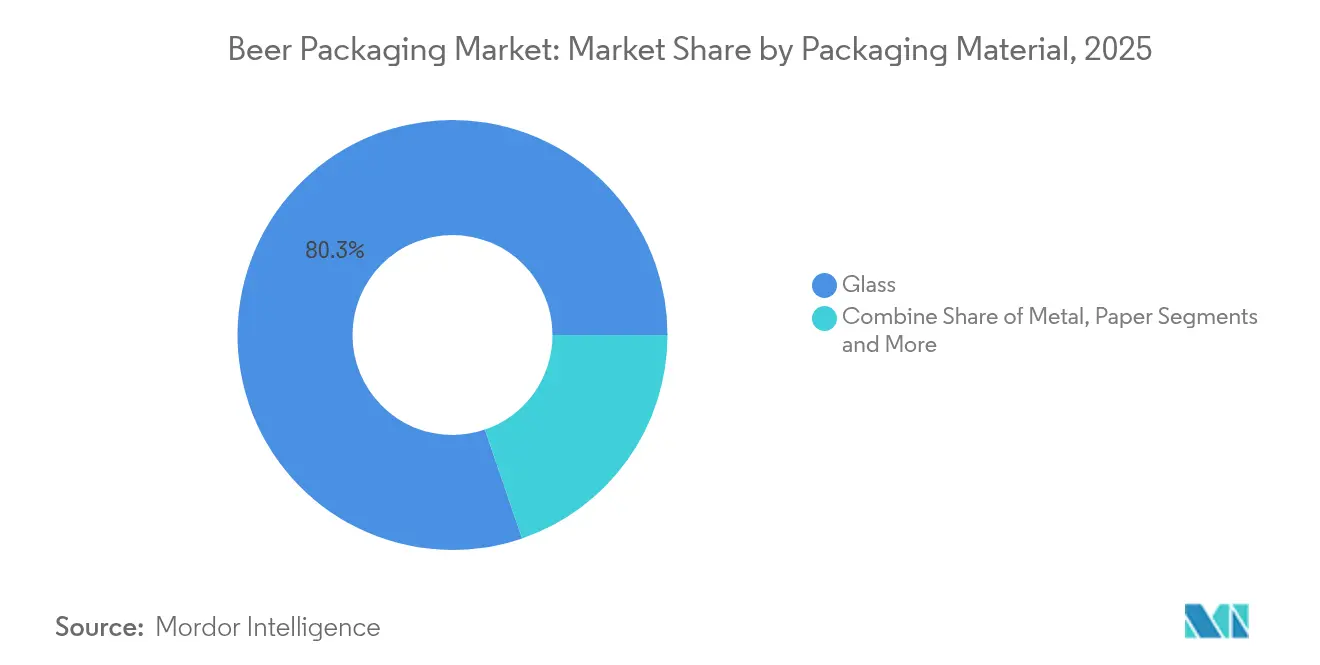

- Por material de envase, el vidrio representó el 80,25% de la participación del mercado de envases para cerveza en 2025, mientras que se proyecta que el PET se expanda a una CAGR del 5,52% hasta 2031.

- Por tipo de envase, las botellas lideraron con una participación del 74,64% en 2025; las latas son las de mayor crecimiento con una CAGR del 6,38% hasta 2031.

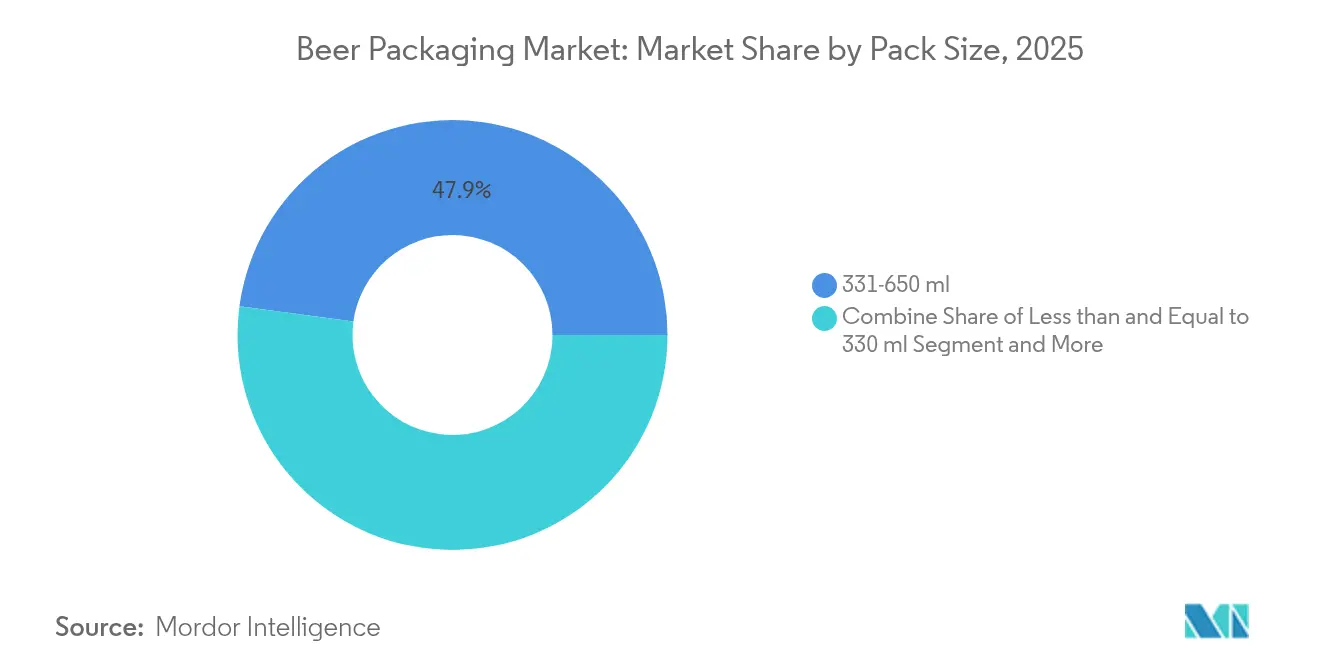

- Por tamaño de envase, el rango de 331–650 ml representó el 47,86% del tamaño del mercado de envases para cerveza en 2025, mientras que se prevé que los formatos superiores a 650 ml aumenten a una CAGR del 4,89%.

- Por canal de distribución, las ventas directas capturaron el 56,21% de participación en 2025, pero los canales indirectos avanzan a una CAGR del 4,31%.

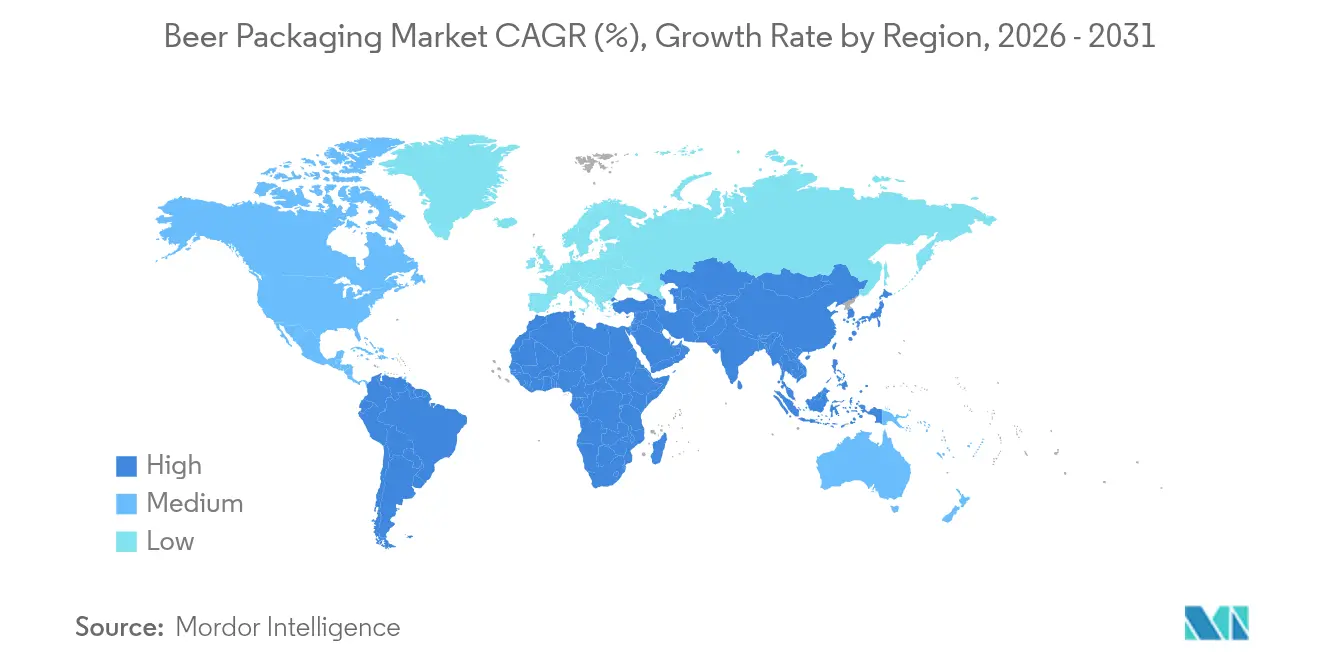

- Por geografía, Asia-Pacífico tuvo una participación del 38,05% en 2025; América del Norte registra la CAGR más alta del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Cerveza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las cervecerías artesanales que impulsan diseños de latas de tirada corta en América del Norte | +0.8% | América del Norte, expansión hacia Europa | Mediano plazo (2–4 años) |

| Creciente adopción de botellas de vidrio retornables ligeras respaldadas por los sistemas de depósito de la UE | +0.6% | Europa, especialmente Alemania y Francia | Largo plazo (≥ 4 años) |

| Rápida expansión de la cadena de frío que permite la penetración del PET en la cerveza asiática | +0.5% | Asia-Pacífico, enfoque en el Sudeste Asiático | Mediano plazo (2–4 años) |

| Premiumización de marcas que impulsa botellas especiales en relieve entre las cervecerías alemanas | +0.4% | Europa, segmentos premium | Largo plazo (≥ 4 años) |

| Reducciones arancelarias del aluminio que desencadenan conversiones a latas en América del Sur | +0.3% | América del Sur, Brasil y Argentina | Corto plazo (≤ 2 años) |

| Los multipacks de comercio electrónico aceleran la demanda de envases secundarios de cartón corrugado en el Reino Unido | +0.2% | Global, adopción temprana en el Reino Unido y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Cervecerías Artesanales que Impulsan Diseños de Latas de Tirada Corta en América del Norte

El crecimiento de las cervecerías artesanales transforma la economía del envasado, ya que la impresión digital, como el sistema Dynamark Advanced Pro de Ball, permite ejecutar múltiples diseños gráficos en un mismo palet, eliminando las históricas barreras de pedido mínimo. [1]Ball Corporation, "Ball Introduces New Era of its Dynamark Printing Technology in EMEA," ball.comLas líneas de latas flexibles ayudan a las cervecerías a gestionar el inventario, probar nuevas referencias y ejecutar lanzamientos de temporada sin exceso de compras de botellas de vidrio. Aunque las primas de impresión digital se aproximan al 300% sobre el offset, el costo se compensa con tasas de venta más rápidas y mayor atractivo en los estantes en más de 9.000 cervecerías de la región.

Creciente Adopción de Botellas de Vidrio Retornables Ligeras Respaldadas por los Sistemas de Depósito de la UE

Los sistemas de depósito obligatorios alcanzan tasas de retorno del 98% en Alemania, lo que impulsa innovaciones como la botella templada Echovai de Vetropack, que es un 30% más ligera pero resistente a múltiples ciclos.[2]Vetropack, "Echovai," vetropack.com La implantación en Francia añade centros de lavado centralizados con capacidad para 60 millones de botellas al año, desplazando las estructuras de costos desde la eliminación de un solo uso hacia la gestión circular de activos.

Rápida Expansión de la Cadena de Frío que Permite la Penetración del PET en la Cerveza Asiática

El depósito químico de vapor asistido por plasma mejora el rendimiento de la barrera de oxígeno en más de 1.000 veces, permitiendo que el PET mantenga la carbonatación durante envíos prolongados. Los convertidores domésticos de Vietnam amplían su capacidad a medida que las rutas de suministro insulares y la demanda urbana de consumo en movimiento favorecen las botellas más ligeras, que reducen los costos de flete en un 70% frente al vidrio.

Premiumización de Marcas que Impulsa Botellas Especiales en Relieve entre las Cervecerías Alemanas

La renovación de la planta embotelladora de Krombacher por USD 107 millones instala clasificadores inteligentes y moldes variables que admiten grabados artesanales en relieve, mientras que las nuevas líneas de Veltins alcanzan 130.000 botellas por hora. El vidrio en relieve combina señales táctiles con diseños patrimoniales para justificar precios más elevados durante la premiumización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones legislativas sobre plásticos de un solo uso que limitan el PET en Europa | -0.9% | Europa, posible adopción más amplia | Mediano plazo (2–4 años) |

| Escasez de lingotes de aluminio en EE. UU. que eleva los costos de las latas para las cervecerías artesanales | -0.7% | América del Norte, efectos globales del aluminio | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia los seltzers duros que reduce los volúmenes de vidrio en Australia | -0.4% | Australia, repercusión regional | Mediano plazo (2–4 años) |

| Alto gasto de capital para la renovación de barriles que limita la retornabilidad en los mercados emergentes | -0.3% | Mercados emergentes, brecha de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Legislativas sobre Plásticos de Un Solo Uso que Limitan el PET en Europa

El Reglamento de la UE sobre Envases y Residuos de Envases exige un 30% de contenido reciclado para 2030 y elimina progresivamente los formatos específicos a partir de 2025. [3]Parlamento Europeo, "Nuevas normas de la UE para reducir, reutilizar y reciclar envases," europarl.europa.euLas tasas de Responsabilidad Extendida del Productor elevan los costos del PET en relación con el aluminio, infinitamente reciclable, lo que impulsa cambios de cartera hacia el metal y el vidrio retornable ligero.

Escasez de Lingotes de Aluminio en EE. UU. que Eleva los Costos de las Latas para las Cervecerías Artesanales

Solo quedan cinco fundidoras nacionales, y un arancel del 25% impuesto en 2025 agrava la escasez de insumos. Las cervecerías artesanales, que compran a través de distribuidores, pagan recargos que amenazan los plazos de lanzamiento de temporada y obligan a reconsiderar el vidrio a pesar de los mayores gastos de flete.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Envase: El Aluminio y el PET Erosionan la Ventaja Histórica del Vidrio

El vidrio mantuvo una participación del 80,25% en 2025 gracias a su neutralidad sensorial y las arraigadas asociaciones de los consumidores. Sin embargo, la ventaja de reciclabilidad del aluminio y los ahorros en transporte le restan volumen, impulsados por objetivos de política que exigen envases 100% reciclables para 2030. El PET, que avanza a una CAGR del 5,52%, se apoya en botellas con recubrimiento de barrera que ahora satisfacen las necesidades de carbonatación de la cerveza, mientras que el papel sigue confinado a los envases secundarios.

El aumento de los costos energéticos y los gravámenes de carbono amplían la ventaja de costo total del aluminio sobre el vidrio producido en hornos. Mientras tanto, innovaciones como el PET de bio-paraxileno obtenido de aceite de cocina usado mejoran las credenciales de marca y anticipan una adopción más amplia de polímeros. Las cervecerías mantienen referencias de vidrio de nicho para variantes premium, pero el mercado de envases para cerveza redirige cada vez más la nueva capacidad hacia sustratos más ligeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: El Legado de la Botella frente al Impulso de la Lata

Las botellas suministraron el 74,64% del volumen global en 2025. Sin embargo, las latas se aceleran a una CAGR del 6,38% a medida que el dinamismo de la cerveza artesanal, las compras de conveniencia y el consumo al aire libre inclinan los formatos a favor del metal. El crecimiento de los barriles sigue siendo moderado por el gasto de capital en sistemas de limpieza en las regiones emergentes, y las bolsas permanecen marginales.

La impresión digital permite a las pequeñas cervecerías igualar la calidad de envasado de las multinacionales, aumentando la rotación de referencias sin excedentes desperdiciados. La inversión en líneas de latas regionales, como se observa en Brasil, escala aún más las economías que reducen los costos unitarios y mejoran la disponibilidad.

Los fabricantes de vidrio contrarrestan con grabados en relieve y perfiles cónicos que elevan el valor percibido en el punto de consumo.

Por Tamaño de Envase: Estabilidad en el Rango Medio con Apuestas Premium de Mayor Tamaño

El rango de 331–650 ml representó el 47,86% del tamaño del mercado de envases para cerveza en 2025, ofreciendo un equilibrio de precio por sorbo en el comercio minorista convencional. Las botellas de mayor tamaño, por encima de 650 ml, crecen a una CAGR del 4,89%, aprovechadas por las cervecerías artesanales que posicionan los formatos de 750 ml como experiencias compartibles y aptas para regalo. Las latas pequeñas y las botellas cortas mantienen su papel en los mercados de porciones reguladas, pero enfrentan presión en el costo de los bienes donde el peso del envase representa una mayor proporción del costo.

Las mejoras de capacidad que alcanzan tasas de cientos de miles de botellas por hora permiten ejecuciones simultáneas de múltiples tamaños, reduciendo el tiempo de cambio y apoyando estrategias de packs mixtos de temporada. Las eficiencias logísticas favorecen las unidades más grandes para los corredores de exportación, mientras que las tiendas de conveniencia priorizan los tamaños medios que se adaptan a espacios de estante limitados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Dominan, pero el Omnicanal Avanza

Las vías directas de cervecería a minorista mantuvieron una participación del 56,21% en 2025, impulsadas por los circuitos de retorno de barriles y botellas en el punto de consumo. Sin embargo, los canales indirectos crecen más rápido a una CAGR del 4,31%, a medida que los supermercados, las tiendas de conveniencia y el comercio electrónico amplían sus secciones de cerveza. Los embalajes de cartón corrugado diseñados para la entrega a domicilio reconfiguran el envasado secundario, incorporando códigos QR que guían a los consumidores hacia el contenido de la marca.

Los acuerdos de fabricación por contrato, como el cambio de Pabst en 2025 a las plantas de Anheuser-Busch InBev, demuestran modelos híbridos que combinan la eficiencia de escala con la autonomía de marca. Las cervecerías diversifican sus opciones de llegada al mercado para amortiguar los choques de demanda y las oscilaciones de margen impulsadas por aranceles.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 38,05% en 2025, respaldada por la escala poblacional, el aumento de los ingresos y la rápida urbanización que favorecen los formatos envasados. La expansión de la cadena de frío en Vietnam e Indonesia apoya la penetración del PET, mientras que el segmento artesanal de China creció hasta CNY 33,1 mil millones en 2024, fomentando tanto diseños de latas boutique como botellas de vidrio orientadas al regalo.

América del Norte registra la CAGR más rápida del 6,08% hasta 2031. Más de 9.000 cervecerías artesanales generan una demanda constante de latas de tirada corta, aunque los aranceles y la escasez de lingotes inflan los costos. Inversiones como la adquisición de Florida Can Manufacturing por parte de Ball optimizan las redes de suministro y añaden capacidad sostenible, reforzando el papel del aluminio como motor de crecimiento de la región.

Europa sigue siendo un bastión premium, pero se enfrenta a un consumo per cápita de cerveza estancado. El mandato de reciclabilidad de la UE desencadena cambios de capital hacia vidrio templado retornable y latas con alto contenido reciclado. Las cervecerías alemanas exhiben envases premium instalando líneas de relieve que alcanzan velocidades industriales mientras cumplen los indicadores clave de rendimiento de la economía circular.

Panorama regulatorio

Las normas de envasado se están volviendo más estrictas en cuanto a reciclabilidad, etiquetado y verificación del contenido reciclado, lo cual afecta directamente a los materiales y formatos de envasado de cerveza. En la Unión Europea, el Reglamento (UE) 2025/40 (Reglamento sobre Envases y Residuos de Envases) se aplica a partir del 12 de agosto de 2026, elevando los requisitos de cumplimiento en materia de sostenibilidad del envasado y etiquetado. También refuerza el cambio hacia sustratos altamente reciclables y sistemas de reutilización que pueden funcionar bajo esquemas de devolución de depósito.

La verificación también se está estandarizando. La UE adoptó la Decisión de Ejecución (UE) 2026/1425 de la Comisión el 30 de junio de 2026, que establece normas de cálculo y verificación del contenido de plástico reciclado en botellas de bebidas de un solo uso, lo cual afecta la forma en que se sustentan las declaraciones sobre envases de PET. Fuera de Europa, China emitió la norma GB/T 45318-2025 para botellas de cerveza de PET el 28 de febrero de 2025 (vigente desde el 1 de septiembre de 2025), mientras que India emitió la Orden de Utensilios de Cocina y Latas para Alimentos y Bebidas (Control de Calidad), 2026, el 15 de enero de 2026 (DPIIT), que exige la certificación BIS para latas de aluminio bajo la norma IS 14407:2023, con plazos de implementación escalonados a partir del 1 de octubre de 2026 para las grandes empresas.

Panorama Competitivo

El mercado de envases para cerveza está fragmentado, con movimientos estratégicos centrados en la sostenibilidad, la escala y los flujos de trabajo digitales. Crown Holdings opera 195 plantas en 39 países, obteniendo el 67% de sus ingresos de las latas para bebidas y expandiendo líneas de alta velocidad en América del Sur. Ball envía aproximadamente 48 mil millones de envases de aluminio anuales en América del Norte, posee una participación regional del 34% y ha establecido un objetivo de reducción del 55% de gases de efecto invernadero para 2030.

Las fusiones y adquisiciones amplían el alcance en ciencia de materiales: Ball adquirió Alucan, con sede en España, en 2024 para ampliar el envasado extruido, mientras que la unión de Amcor con Berry Global por USD 8,43 mil millones apunta a USD 650 millones en sinergias y una mayor investigación y desarrollo en polímeros de base biológica. Los proveedores de vidrio responden con tecnología templada y ligera y decoración digital de alta velocidad que preserva la estética patrimonial al tiempo que reduce el carbono.

La impresión digital, los recubrimientos de barrera y las etiquetas inteligentes con códigos QR forman el próximo campo de batalla. La variación de diseño a nivel de palet de Dynamark democratiza los lanzamientos de edición limitada, mientras que los recubrimientos de PET extienden la vida útil para desbloquear regiones donde el almacenamiento en frío era antes una limitación. Los principales proveedores canalizan la investigación y el desarrollo hacia estas áreas de valor añadido para defender su participación frente a los nuevos competidores ágiles.

Líderes de la Industria de Envases para Cerveza

Amcor Limited

Crown Holdings Incorporated

Ball Corporation

Tetra Laval International SA

O-I Glass Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los modelos de reutilización y devolución están generando espacios en blanco en los envases primarios duraderos, así como en la habilitación de sistemas de trazabilidad que pueden operar a escala minorista. Esto se combina con el envasado secundario necesario para la logística inversa. El proyecto piloto de LION de junio de 2026 con Steinlager en 48 tiendas de Auckland introdujo un sistema de cajas y botellas retornables que reemplaza los depósitos tradicionales por seguimiento digital, lo que pone de relieve la demanda práctica de formatos estandarizados de vidrio retornable, un manejo favorable para los minoristas y componentes de envasado que mantienen su rendimiento a lo largo de múltiples ciclos de lavado.

Las inversiones en capacidad y flexibilidad por parte de cerveceros y fabricantes de latas también están abriendo oportunidades a corto plazo para proveedores capaces de reducir los plazos de entrega y respaldar la proliferación de SKU, particularmente a medida que las latas ganan cuota. Carlsberg India puso en marcha una nueva línea de enlatado en Mysuru en enero de 2026 (22,000 latas por hora, INR 100 crore), y la cervecería de Heineken en Passos, Brasil, reportó haber alcanzado 1 millón de hectolitros (aproximadamente 300 millones de latas) en los cuatro meses posteriores a su inauguración en noviembre de 2025, lo que refleja un enfoque operativo en la disponibilidad escalable de latas. En el plano tecnológico, el PET reutilizable diseñado para funcionar en infraestructura convencional de embotellado y lavado de vidrio (por ejemplo, el lanzamiento de Petainer en mayo de 2026) y las iniciativas de reducción de peso en envases de aluminio crean oportunidades para proveedores de materiales y transformadores capaces de equilibrar la reducción de espesor, el contenido reciclado y la compatibilidad de línea, en el marco de los requisitos cambiantes de verificación de contenido reciclado y etiquetado.

Desarrollos recientes del sector

- Abril de 2026: Crown Holdings anunció planes para construir una instalación de fabricación de latas de bebidas de dos líneas en el norte de India, respaldada por una asociación con United Breweries Limited. El proyecto tiene como objetivo iniciar operaciones en la segunda mitad de 2027 y está posicionado para abastecer a clientes tanto de bebidas alcohólicas como no alcohólicas. La expansión aumenta el suministro regional de latas en un mercado de alto crecimiento y reduce la dependencia de los envíos de latas a larga distancia.

- Abril de 2025: Amcor completó una combinación totalmente en acciones con Berry Global. La transacción fortalece la escala de Amcor en formatos de envasado rígido y flexible y amplía su huella de I+D y fabricación relevante para el envasado de bebidas. La consolidación a este nivel puede reconfigurar el poder de negociación de los proveedores y acelerar la implementación de soluciones de envasado reciclables y reutilizables en las cadenas de valor de la cerveza a nivel mundial.

- Julio de 2024: Ball Corporation adquirió Alucan en España para ampliar su cartera de envases de aluminio extruido. La adquisición extiende las capacidades de Ball más allá de las latas de bebidas estándar hacia formatos y componentes de aluminio especializados. También respalda una oferta más amplia para envases de cerveza premium y diferenciados, en los que la forma, la durabilidad y la reducción de peso se utilizan para mejorar el impacto en el punto de venta y la eficiencia logística.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envasado de cerveza abarca el valor de los envases y contenedores utilizados para almacenar, transportar y vender cerveza, en los materiales y formatos comunes empleados por cerveceros y socios de envasado en el comercio mundial.

Exclusiones del alcance: excluimos los ingredientes de elaboración de cerveza y los equipos de producción cervecera, y también excluimos el envasado de bebidas que no sean cerveza, salvo que se utilice explícitamente para cerveza.

Descripción general de la segmentación

- Por Material de Envase

- Vidrio

- Metal

- PET

- Papel

- Por Tipo de Envase

- Botella

- Lata

- Barril

- Bolsas

- Por Tamaño de Envase

- Menos de 330 ml

- 331-650 ml

- Más de 650 ml

- Por Canal de Distribución

- Ventas Directas

- Ventas Indirectas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir el mapa básico de demanda del envasado de cerveza y establecer límites realistas de volúmenes y precios. Nos basamos en series públicas como estadísticas nacionales de producción y consumo de cerveza, datos aduaneros y comerciales de envases de vidrio y latas de aluminio, y conjuntos de datos de residuos y reciclaje de envases publicados por agencias ambientales.

Para que el modelo fuera más práctico, revisamos fuentes como informes anuales de cerveceras y empresas de envasado, presentaciones a inversores y comunicados de asociaciones de envasado y bebidas. También utilizamos artículos revisados por pares sobre cambios de materiales y reducción de peso. Para verificar la huella de las empresas y los movimientos de capacidad recientes, empleamos suscripciones de pago que proporcionan datos financieros e inteligencia empresarial, además de una base de datos de patentes para rastrear la actividad de innovación en envasado. Las fuentes aquí listadas son ilustrativas, y se utilizaron referencias públicas y de pago adicionales durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la división entre botellas, latas y barriles, y en comprender cómo se mueven los precios en función de los costos de las láminas para latas, la disponibilidad de calcín y el flete. Conversamos con transformadores de envases, participantes de la cadena de suministro de latas y vidrio, y equipos comerciales cercanos a las compras de las cervecerías, y luego aplicamos datos regionales para mantener una visión global equilibrada entre APAC, EMEA y las Américas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos de nivel C: 12% | APAC: 53% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 39% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 49% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que la producción y el consumo de cerveza por región se tradujeron en grupos de demanda de envasado mediante indicadores de combinación de envases, tendencias de retornabilidad frente a envases de un solo uso, y cambios entre canal on-trade y off-trade. Una vez establecidos los grupos de demanda, se añadió la capa de valor utilizando rangos de precios específicos por región para botellas, latas y barriles, ajustados luego según los patrones de tamaño de envase (como 330 ml frente a formatos mayores) que modifican el uso de material por unidad.

Para mantener totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, tales como la exposición muestreada de ingresos de proveedores al envasado de cerveza, verificaciones de canal sobre la utilización de líneas de enlatado, y aproximaciones simples de precio de venta promedio multiplicado por volumen para los principales formatos. Entre los insumos clave que rastreamos se incluyen la adopción de latas de aluminio, las tasas de reutilización de botellas de vidrio cuando corresponde, la circulación de barriles en canales on-premise, la intensidad de los esquemas de reciclaje y depósito, y la presión de los costos de flete y energía que modifica los precios de conversión del envasado.

Para la previsión, se utilizó el análisis de escenarios porque la combinación de envasado puede cambiar rápidamente cuando se mueven los precios de los metales o cuando se endurecen las normas de sostenibilidad. La visión prospectiva se ancló en las tendencias esperadas de volumen de cerveza, las tasas de sustitución de materiales de envasado y el momento de traspaso de precios, y las brechas se abordaron aplicando rangos conservadores que luego se volvieron a poner a prueba mediante retroalimentación de expertos antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se cotejaron con señales independientes, como las tendencias de volumen de cerveza, los flujos comerciales de materiales de envasado y los anuncios públicos de capacidad, y luego se revisaron en busca de saltos inesperados por región o formato. Cuando las variaciones eran grandes, se revisaron los supuestos sobre la combinación de envases, la intensidad de reutilización o los precios, seguido de un nuevo contacto con encuestados primarios seleccionados para confirmar qué había cambiado.

Se siguió un proceso de revisión de varios pasos antes de la aprobación final, que incluyó verificaciones internas de integridad matemática, coherencia de unidades y razonabilidad del movimiento interanual. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurre un evento material, como grandes fluctuaciones en los costos de insumos, cambios regulatorios que afectan a los residuos de envasado, o interrupciones de capacidad. Antes de la entrega, se completa una nueva revisión por parte del analista para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de envasado de cerveza con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de cerveza no siempre coinciden, porque cada editor traza el límite de manera diferente y también utiliza distintos momentos para los precios y la conversión de divisas. Las diferencias suelen manifestarse en lo que se cuenta como envasado (solo primario frente a primario más secundario), cómo se tratan los barriles, y si el precio se construye a partir de señales observables de material y conversión.

La dirección de la producción y el consumo de cerveza por región, junto con las verificaciones de la combinación de formatos a partir de llamadas primarias y señales de materiales vinculadas al comercio, son los puntos de evidencia que mantienen la estimación de 2026 de Mordor Intelligence vinculada al envasado realmente utilizado para el llenado y la distribución de cerveza. Cuando estas señales no se utilizan de manera consistente, los totales pueden desviarse debido a un alcance de envasado más amplio, una progresión de precios más agresiva, o actualizaciones menos frecuentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,71 mil millones de USD (2026) | |

| Consultora Global A | 25,66 mil millones de USD (2024) | Utiliza un año base y una ventana de crecimiento diferentes, y la definición parece combinar perspectivas de canal de uso final que pueden alterar lo que se cuenta como ingresos de envasado en la cerveza. |

| Editorial del Sector B | 26,00 mil millones de USD (2025) | A menudo incluye un alcance de envasado más amplio (con frecuencia mezclando envasado primario y secundario) y aplica supuestos de crecimiento de precios de mayor horizonte, lo cual puede elevar los totales incluso si los volúmenes de cerveza son estables. |

La tabla muestra que la dispersión se explica principalmente por decisiones de alcance y momento, y no por una discrepancia sobre los volúmenes de cerveza. Al mantener el alcance del envasado ligado a los formatos de cerveza, utilizar insumos observables de combinación y precios, y luego someter los totales a pruebas de estrés mediante verificaciones selectivas de proveedores y canales, la estimación se mantiene trazable a pasos repetibles que un comprador puede seguir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de envases para cerveza de 2026 a 2031?

Se prevé que el mercado se expanda a una CAGR del 3,32% durante el período.

¿Qué material de envase crece más rápido en la industria de envases para cerveza?

El PET muestra el mayor crecimiento, avanzando a una CAGR del 5,52% hasta 2031 tras los recientes avances en recubrimientos de barrera.

¿Por qué las latas de aluminio ganan participación frente a las botellas de vidrio?

El aluminio ofrece menor peso, reciclabilidad infinita y ahora se beneficia de la impresión digital que reduce los pedidos mínimos, ayudando a las cervecerías a satisfacer las demandas de sostenibilidad y conveniencia.

¿Qué región registrará el crecimiento más rápido del mercado de envases para cerveza?

América del Norte lidera el crecimiento con una CAGR del 6,08%, impulsada por la expansión de las cervecerías artesanales y la preferencia por las latas reciclables.

¿Cómo afectan las regulaciones de la UE a las opciones de envasado?

Las nuevas normas exigen formatos 100% reciclables para 2030 y un mayor contenido reciclado, impulsando a los fabricantes de cerveza hacia el aluminio y el vidrio retornable ligero, al tiempo que restringen ciertos plásticos de un solo uso.

¿Qué papel desempeña el comercio electrónico en las tendencias del mercado de envases para cerveza?

Las ventas en línea estimulan la demanda de envases secundarios de cartón corrugado robustos que protegen los productos durante el transporte y ofrecen una experiencia de desembalaje de marca alineada con los objetivos de sostenibilidad.

Última actualización de la página el: