Tamaño y Participación del Mercado de CI Controladores de Motor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CI Controladores de Motor por Mordor Intelligence

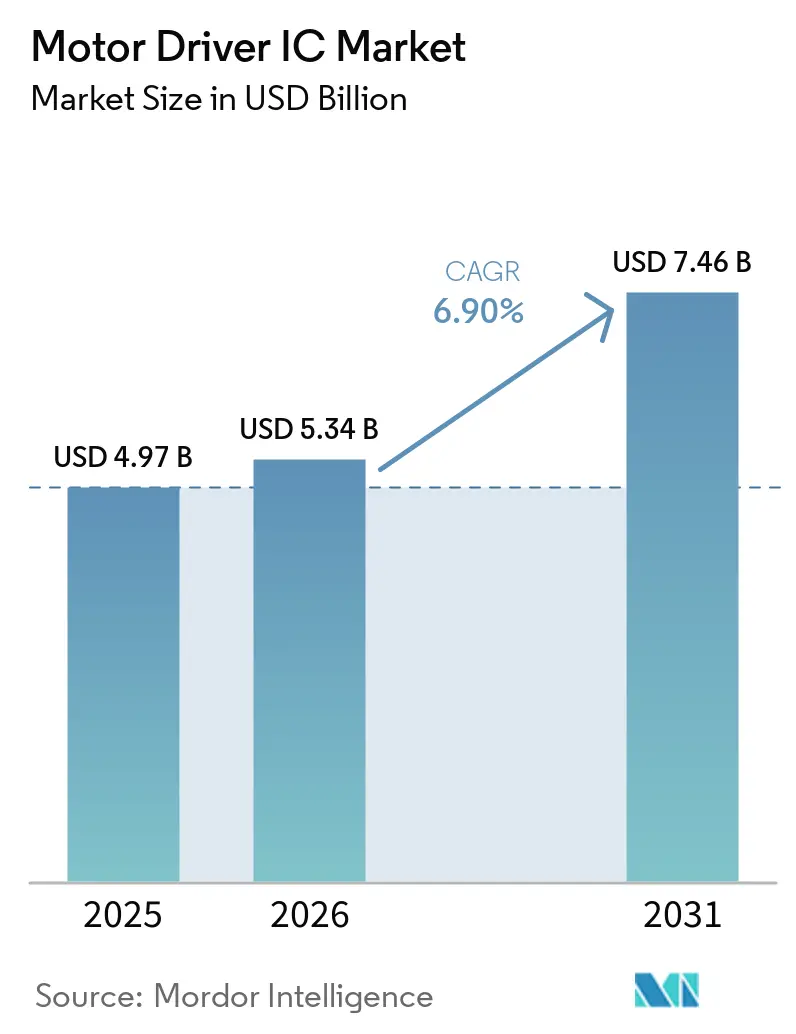

Se proyecta que el tamaño del mercado de CI controladores de motor se expanda desde USD 4,97 mil millones en 2025 y USD 5,34 mil millones en 2026 hasta USD 7,46 mil millones en 2031, registrando una CAGR del 6,9% entre 2026 y 2031. Un impulso sincronizado proveniente de los mandatos de vehículos eléctricos, los presupuestos de automatización de fábricas y las regulaciones de eficiencia energética está redefiniendo las prioridades de diseño, trasladando las arquitecturas de controladores de banda ancha y CC sin escobillas de herramientas especializadas a opciones predeterminadas. Los controladores de compuerta de SiC y GaN acortan los tiempos de conmutación y elevan los límites térmicos, permitiendo que los inversores de tracción, los accionamientos de servomotores y los compresores de climatización reduzcan el tamaño de los disipadores de calor sin sacrificar la fiabilidad. En paralelo, la demanda de diagnósticos integrados que satisfagan la norma ISO 26262 y el firmware de mantenimiento predictivo eleva los precios de venta promedio incluso cuando las arquitecturas de vehículos zonales reducen los recuentos de zócalos discretos. Los proveedores con carteras de señal mixta de grado automotriz, procesos AEC-Q100 maduros y propiedad intelectual de seguridad funcional interna convierten estos cambios en poder de fijación de precios sostenible, mientras que los nuevos participantes sin fábrica propia aprovechan la ola de SiC y GaN en nichos orientados al rendimiento.

Conclusiones Clave del Informe

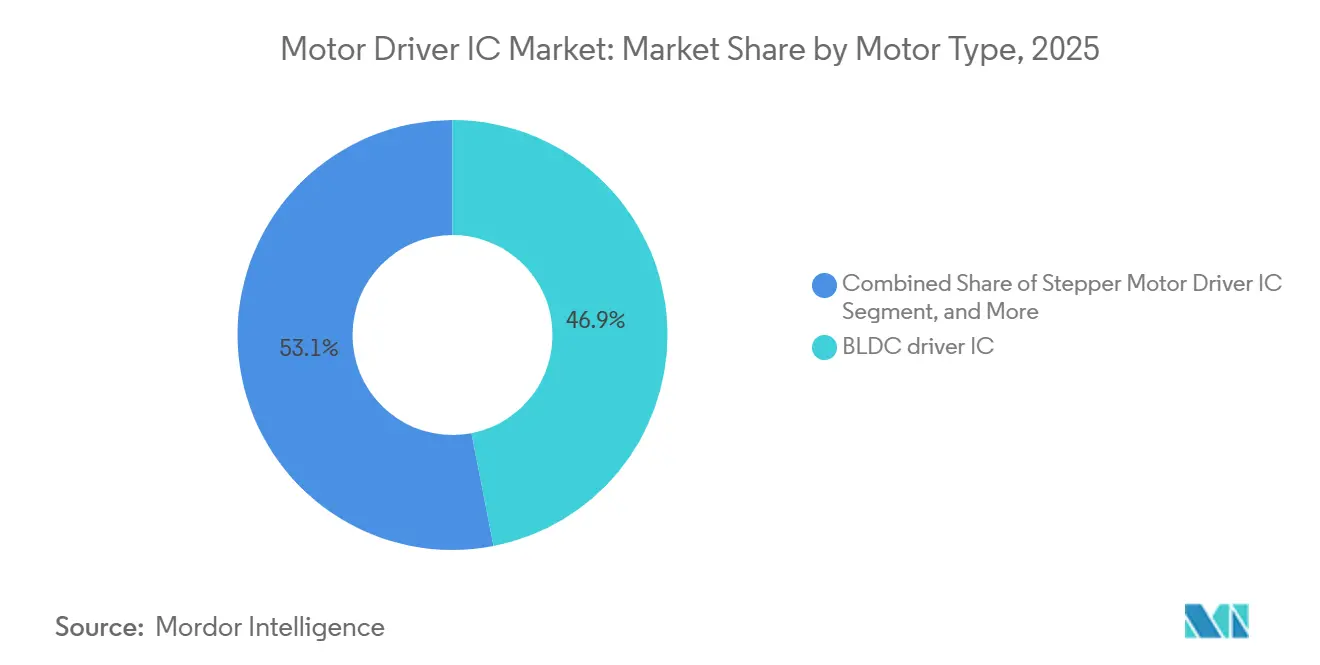

- Por tipo de motor, el CC sin escobillas lideró con el 46,94% de la participación del mercado de CI controladores de motor en 2025, mientras que se proyecta que los CI controladores de carburo de silicio se expandan a una CAGR del 7,89% entre 2026 y 2031.

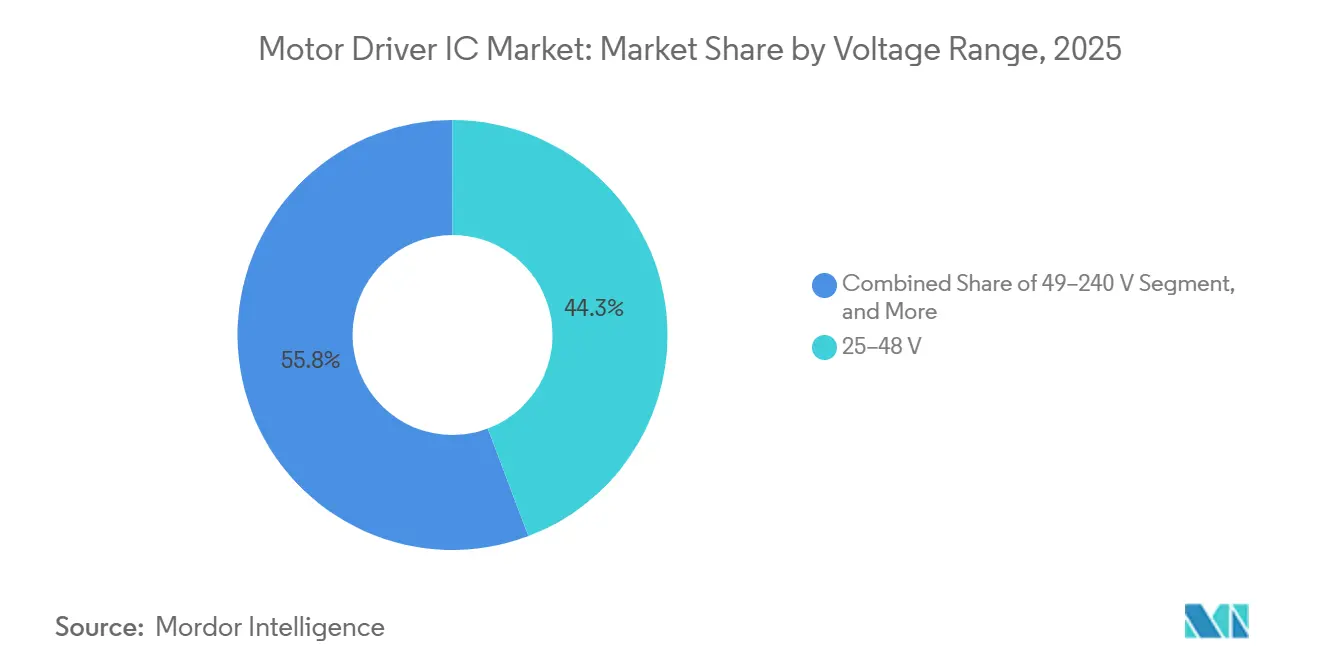

- Por rango de voltaje, la categoría de 25-48 V representó el 44,25% del mercado de CI controladores de motor en 2025, mientras que se prevé que el segmento superior a 240 V crezca a una CAGR del 7,95% hasta 2031.

- Por industria de uso final, el sector automotriz representó el 37,53% del mercado de CI controladores de motor en 2025, y se espera que las aplicaciones automotrices de vehículos eléctricos crezcan a una CAGR del 7,83% hasta 2031.

- Por material semiconductor, el silicio retuvo el 63,68% del tamaño del mercado de CI controladores de motor en 2025, mientras que los controladores de nitruro de galio están en camino de alcanzar una CAGR del 8,11% durante 2026-2031.

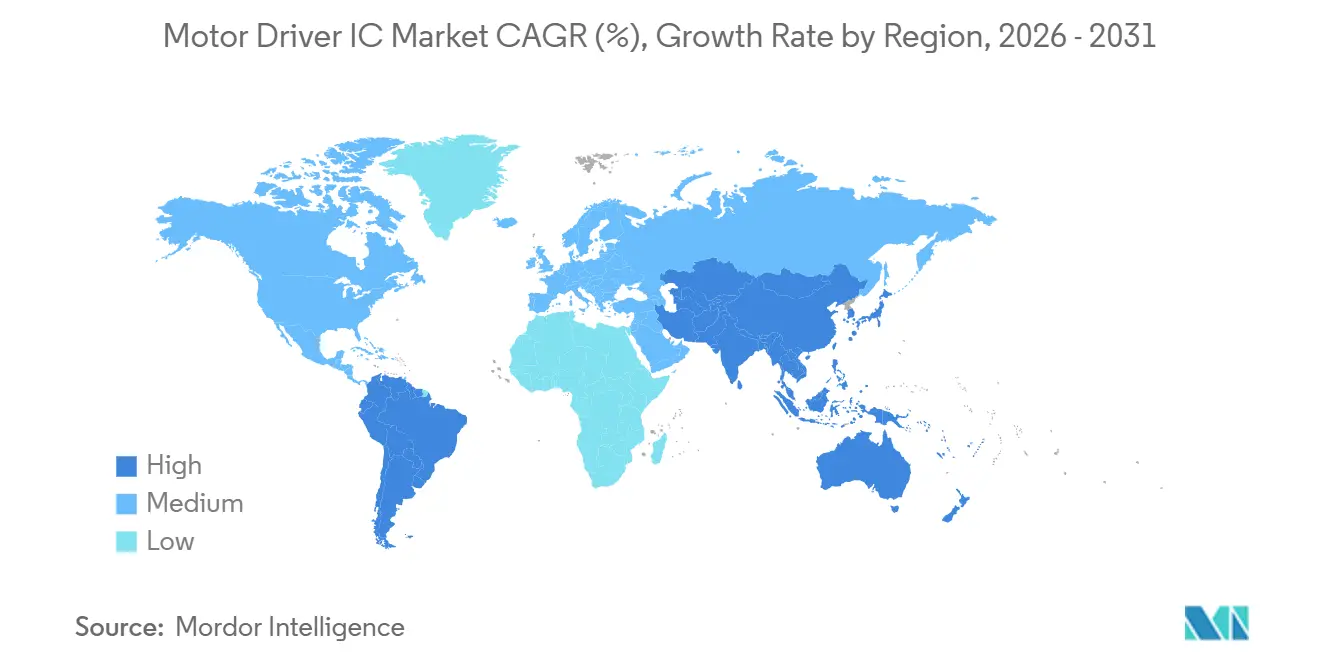

- Por geografía, Asia-Pacífico mantuvo el 52,53% del mercado de CI controladores de motor en 2025, pero América del Sur está preparada para la expansión más rápida con una CAGR del 8,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CI Controladores de Motor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Liderada por Vehículos Eléctricos de CI Controladores de Alto Voltaje | +1.8% | Global, con enfoque en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Auge de la Robótica Industrial y la Automatización | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Rápida de Motores CC sin Escobillas en Consumo y Climatización | +1.2% | Global, liderado por Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Transición hacia CI Controladores de Banda Ancha (SiC, GaN) | +1% | América del Norte y Europa (automotriz), Asia-Pacífico (industrial) | Largo plazo (≥ 4 años) |

| Características de Mantenimiento Predictivo Basadas en IA Integrada | +0.8% | América del Norte y Europa como primeros adoptantes, escalando en los ecosistemas industriales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Arquitectura Zonal de Vehículos que Reduce la Lista de Materiales de la Etapa de Potencia (Poco Reportado) | +0.6% | Fabricantes de equipos originales automotrices de Europa y América del Norte, emergiendo en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Liderada por Vehículos Eléctricos de CI Controladores de Alto Voltaje

La producción de vehículos eléctricos de batería está escalando rápidamente, y cada inversor de tracción de alto voltaje requiere ahora controladores de compuerta multifase que toleren temperaturas de unión superiores a 175 °C. Los MOSFET de carburo de silicio satisfacen este requisito a frecuencias de conmutación más allá de lo que los controladores IGBT convencionales pueden manejar, permitiendo a los fabricantes de equipos originales reducir los circuitos de refrigeración y los calibres de los cables.[1]Agencia Internacional de Energía, "Perspectiva Global del Vehículo Eléctrico 2025," iea.org La electrificación de vehículos comerciales en California y la Unión Europea amplía aún más la oportunidad, ya que los paquetes de baterías de 800 V necesitan controladores con aislamiento reforzado con distancias de fuga que superen los límites de la norma IEC 60664-1. Aunque la demanda es sólida, la capacidad de obleas de SiC de 200 mm calificadas sigue siendo escasa, lo que extiende los plazos de entrega más allá de medio año e infla los precios de venta promedio de los dispositivos, un cuello de botella que afianza a los proveedores con líneas de epitaxia propias.

Auge de la Robótica Industrial y la Automatización

Los robots colaborativos, los vehículos de guiado automático y los centros de mecanizado CNC de alta velocidad impulsan colectivamente el mercado de CI controladores de motor, ya que cada articulación articulada incorpora un lazo de servomotor trifásico. Las fábricas de China, Japón y Corea del Sur dominan los recuentos de instalaciones, aunque América del Norte y Europa están cerrando la brecha con políticas de relocalización que recompensan las mejoras de productividad.[2]Federación Internacional de Robótica, "Robótica Mundial Robots Industriales 2025," ifr.org Los canales integrados de desconexión segura de par y la lógica compatible con EtherCAT reducen el espacio en la placa de circuito, mientras que el cumplimiento de la norma ISO 13849 favorece a los CI controladores con rutas de apagado deterministas. Los proveedores que pueden precertificar macroceldas de seguridad funcional aseguran victorias de diseño antes de que los competidores orientados a la optimización de costos puedan comparar prototipos.

Adopción Rápida de Motores CC sin Escobillas en Consumo y Climatización

Los mandatos de eficiencia para aires acondicionados residenciales y electrodomésticos, incluido el umbral SEER 15,0 de los Estados Unidos vigente desde 2027, presionan a los fabricantes de electrodomésticos para que cambien a motores con conmutación electrónica.[3]Departamento de Energía de los Estados Unidos, "Regla Final sobre Aires Acondicionados Centrales Residenciales y Bombas de Calor," energy.gov Una vez que los costos de los CI controladores caen por debajo de USD 1,50 por millón de unidades, las plataformas de CC sin escobillas generan ahorros de energía del 20-30% frente a las unidades de inducción, haciéndolas indispensables en líneas de productos competitivas. Las marcas de consumo masivo ya exigen una fiabilidad similar a la AEC-Q100 para garantizar ciclos de vida de diez años, por lo que los proveedores analógicos que migraron los sistemas de calidad automotriz a las fábricas de consumo ahora disfrutan de una ventaja inicial. El mercado de CI controladores de motor se beneficia porque cada compresor, ventilador y bomba inteligente necesita una detección precisa de corriente y algoritmos de control orientado al campo sin sensor que residen dentro del controlador de compuerta.

Transición hacia CI Controladores de Banda Ancha (SiC, GaN)

Los sustratos de SiC y GaN elevan las frecuencias de conmutación permisibles y ofrecen mayor densidad de potencia, una ventaja que conlleva una prima de costo de dado de 2-3 veces, pero que reduce drásticamente el volumen del disipador de calor y el peso del inversor. Los fabricantes de equipos originales automotrices ya reportan ganancias de eficiencia de dos dígitos en trenes de transmisión de 800 V que dependen de controladores de compuerta de SiC con inmunidad al modo común >10 kV/µs.[4]IEEE, "Estudio de Eficiencia de Accionamiento de Motor GaN de Alta Frecuencia," ieee.org Los controladores de GaN, aunque limitados a 650 V, dominan los sistemas de híbridos suaves de 48 V, las matrices de ventiladores de servidores y los adaptadores de carga rápida donde la menor carga de compuerta supera al silicio. Sin embargo, el suministro está concentrado entre un puñado de proveedores de epitaxia, y los ciclos de calificación suelen abarcar dos años modelo, lo que ralentiza la adopción en referencias sensibles al costo pero refuerza los márgenes en los niveles de alto rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de calificación de seguridad de grado automotriz | -0.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de semiconductores | -0.9% | Global, con impacto agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Límites térmicos en módulos de CC sin escobillas ultracompactos | -0.3% | Electrónica de consumo global, concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de motores inteligentes que canibaliza los CI de baja potencia | -0.5% | Global, liderado por los segmentos de electrodomésticos de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Calificación de Seguridad de Grado Automotriz

Obtener la aprobación AEC-Q100 Grado 1 obliga a los proveedores a realizar pruebas HTOL, THB y ESD de 1 000 horas que en conjunto abarcan hasta dos años y pueden costar más de USD 500 000 por línea de producto. Superponer las verificaciones de ciberseguridad ISO 26262 ASIL-D y SAE J3061 presiona a las empresas más pequeñas sin fábrica propia que carecen del capital para absorber fallos repetidos en lotes de prueba. Como resultado, los integradores de módulos de primer nivel se inclinan por los proveedores establecidos con largas trayectorias en el sector automotriz, consolidando el poder de compra y frenando la innovación en el extremo de bajo volumen del mercado de CI controladores de motor.

Volatilidad de la Cadena de Suministro de Semiconductores

La fricción geopolítica, los controles de exportación sobre el galio y el germanio, y la priorización de las fundiciones hacia los aceleradores de IA alargan los plazos de entrega de obleas calificadas para el sector automotriz. Los recientes picos empujaron las colas de las fábricas de 200 mm más allá de las 22 semanas, obligando a los fabricantes de equipos originales a buscar fuentes duales o a comprar volúmenes anuales por adelantado, ambas opciones inflan los costos de mantenimiento de inventario. Aunque la Ley de Chips y Ciencia de los Estados Unidos canaliza miles de millones hacia la capacidad nacional, es poco probable que haya un alivio significativo antes de 2027, dejando al mercado de CI controladores de motor expuesto a escaseces de asignación abruptas que pueden descarrilar los calendarios de lanzamiento de nuevos vehículos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Los Controladores de Carburo de Silicio se Aceleran Más Rápido

Los CI controladores de SiC encabezan la historia de rendimiento, superando al mercado general de CI controladores de motor con una CAGR proyectada del 7,89% hasta 2031. El tamaño del mercado de CI controladores de motor para soluciones basadas en SiC aumenta a medida que los fabricantes de equipos originales buscan temperaturas de unión más altas y velocidades de conmutación en tracción de 800 V y accionamientos industriales pesados. Los controladores de CC sin escobillas siguen siendo el caballo de batalla en términos de volumen, manteniendo el 46,94% de los ingresos en 2025 en electrodomésticos, sopladores de climatización y equipos de fábrica de potencia baja a media.

La continua erosión de costos en las matrices de transistores de efecto de campo sin núcleo mantiene vivas las opciones de CC con escobillas y motores paso a paso en zócalos sensibles al precio o heredados, aunque los pisos de eficiencia regulatoria empujan incluso a las plataformas económicas hacia topologías trifásicas. Las tendencias de integración se profundizan a medida que los microcontroladores automotrices de próxima generación incorporan canales de controlador de compuerta, un cambio que intercambia zócalos discretos por dispositivos monolíticos de mayor precio de venta promedio. El SiC se convierte, por tanto, en el referente en los niveles premium, mientras que los pilotos de GaN sirven a los accesorios de 48 V, y los controladores de CC con escobillas se asientan en una larga cola de demanda de mantenimiento y reacondicionamiento.

Por Industria de Uso Final: El Sector Automotriz de Vehículos Eléctricos Lidera el Crecimiento

Las plataformas automotrices absorbieron el 37,53% de la demanda de 2025, y la creciente penetración de vehículos eléctricos de batería mantiene al segmento en una trayectoria de CAGR del 7,83%. Cada vehículo eléctrico de batería típicamente instala entre 15 y 25 CI controladores para tracción, lazos térmicos de batería, dirección y funciones de confort, sosteniendo una de las pilas de lista de materiales más profundas en el mercado de CI controladores de motor. La automatización industrial le sigue, con robots colaborativos y almacenes automatizados que instalan grupos densos de lazos de servomotores que requieren diagnósticos premium y latencia determinista.

La electrónica de consumo, desde aspiradoras inalámbricas hasta cafeteras de alta gama, adopta motores de CC sin escobillas por sus ventajas acústicas y energéticas, generando pedidos estables de volumen medio aunque con objetivos de costo muy exigentes. Los equipos médicos, aunque menores en unidades, mantienen precios de alto margen porque los sistemas de soporte vital y los robots quirúrgicos necesitan documentación ISO 13485 y tasas de fallo por debajo de un solo dígito en FIT, lo que refuerza la participación en el mercado de CI controladores de motor de los proveedores que destacan la disciplina de proceso de grado médico.

Por Rango de Voltaje: El Segmento Superior a 240 V Gana Tracción

Se prevé que el segmento superior a 240 V crezca a una CAGR del 7,95% a medida que las cadenas de baterías de 400-800 V se expanden desde los sedanes de lujo hacia los autobuses eléctricos y los camiones mineros. El aislamiento reforzado de 3,75 kV RMS o superior se convierte en estándar, y los CI controladores integran abrazaderas Miller activas más detección rápida de desaturación para proteger los módulos de SiC de los eventos de avalancha. La categoría de 25-48 V todavía representó el 44,25% de los envíos de 2025, reflejando su dominio en los motores auxiliares automotrices, la movilidad eléctrica ligera y los rieles de entrada/salida industriales.

Los diseños de hasta 24 V prosperan en juguetes, drones y electrodomésticos de Internet de las Cosas donde el costo por vatio supera a la carga térmica. Las piezas de banda media de 49-240 V equilibran los márgenes de aislamiento con la facilidad de mantenimiento en compresores de climatización y herramientas eléctricas, aprovechando el punto óptimo donde las regulaciones de seguridad del consumidor convergen con las realidades del costo de fabricación. Los equipos que funcionan con arquitecturas de 800 V mejoran la eficiencia del cableado al reducir la masa de cobre, un ahorro a nivel de sistema que compensa el mayor precio de los controladores de compuerta avanzados y, por tanto, amplía el mercado de CI controladores de motor.

Por Material Semiconductor: El GaN Registra la CAGR Más Alta

Las piezas de nitruro de galio están proyectadas para una CAGR del 8,11% hasta 2031, la tasa de crecimiento de material más rápida en el mercado más amplio de CI controladores de motor. La compatibilidad del GaN sobre silicio permite a las fundiciones aprovechar las líneas CMOS de 200 mm existentes, lo que permite a los proveedores de controladores iterar rápidamente en arrancadores de híbridos suaves de 48 V y ventiladores de refrigeración de servidores que operan a anchos de pulso de 100 kHz. El silicio retuvo el 63,68% de los ingresos en 2025 porque domina los nichos de sub-100 V y sub-10 A donde cada centavo importa, mientras que el carburo de silicio gana en tracción de más de 10 kW y accionamientos industriales que se preocupan por los límites de unión de 200 °C.

El GaN sobresale en la baja carga de compuerta y la conmutación casi sin pérdidas, ofreciendo una eficiencia del inversor del 98,5% en pruebas de laboratorio, aunque su límite de 650 V lo confina a objetivos de menor potencia como las motocicletas eléctricas y los ventiladores de centros de datos. El diamante y el nitruro de aluminio siguen siendo temas de investigación, que ocasionalmente aparecen en conferencias académicas pero que no generan ingresos significativos. Como resultado, los materiales de banda ancha complementan al silicio en lugar de canibalizarlo, expandiendo el mercado total de CI controladores de motor en lugar de comprimirlo.

Análisis Geográfico

Asia-Pacífico representó el 52,53% de los ingresos de 2025 porque China domina la producción de automóviles eléctricos de batería mientras que India desbloquea nuevos incentivos de fabricación para componentes analógicos. Las fábricas de empresas conjuntas en Japón y Corea del Sur añaden capacidad para SiC de grado automotriz, apoyando los crecientes volúmenes de exportación de robots industriales y módulos de infoentretenimiento. Los proveedores de primer nivel locales eligen CI controladores domésticos siempre que la documentación ISO 26262 e IATF 16949 se alinea, reforzando los circuitos de suministro regionales y acortando la retroalimentación del ciclo de diseño.

América del Norte y Europa comparten un patrón de demanda impulsado por políticas donde los límites de CO₂ promedio de flota obligan a los fabricantes de equipos originales a adelantar las inversiones en vehículos eléctricos. La Ley de Chips y Ciencia dedica USD 39 mil millones a subsidios de fabricación, con módulos multichip analógicos listados como categorías prioritarias, y el fondo de investigación y desarrollo de semiconductores de EUR 3 mil millones de Alemania orienta las subvenciones hacia la electrónica de potencia automotriz. Estas inyecciones de capital compensan los mayores costos laborales y reducen el riesgo de construcciones largas para los proveedores de CI controladores de motor que ubican el ensamblaje y las pruebas finales cerca de las plantas de los clientes.

América del Sur logra el ascenso regional más rápido con una CAGR del 8,18%, anclado por los préstamos de modernización industrial de Brasil y el movimiento de Argentina para electrificar la extracción mineral. Los camiones de acarreo minero, las líneas de transporte y las bombas de plantas de proceso adoptan paquetes de accionamiento de CC sin escobillas y SiC para reducir el uso de diésel, con cada instalación incorporando docenas de CI controladores de alto voltaje. En otros lugares, los megaproyectos de energía renovable, desde el corredor solar de Atacama en Chile hasta la ciudad inteligente NEOM en Arabia Saudita, especifican bombas con conmutación electrónica y sistemas de climatización, importando demanda incremental al mercado de CI controladores de motor.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado, con tres fabricantes de dispositivos integrados, Texas Instruments, Infineon Technologies y STMicroelectronics, que aprovechan carteras integrales que agrupan controladores de compuerta, amplificadores de detección de corriente, microcontroladores y módulos de potencia. Sus ventajas incluyen flujos AEC-Q100 maduros, granjas de pruebas internas y estrechos vínculos con proveedores de primer nivel que insisten en el material de respaldo ISO 26262 en la etapa de cotización. La resistencia térmica de empaque por debajo de 25 °C/W, los retardos de propagación inferiores a 20 ns y los diagnósticos habilitados por SPI definen las métricas mínimas requeridas, desplazando a los rezagados de los espacios de diseño premium.

Los competidores sin fábrica propia como Navitas Semiconductor y GaN Systems llenan los nichos de rendimiento en los espacios de 48 V y 650 V, externalizando los inicios de obleas a fundiciones especializadas en GaN y reinvirtiendo el gasto de capital ahorrado en ciclos de calificación rápidos. La actividad de patentes subraya las crecientes barreras: la Oficina de Patentes y Marcas de los Estados Unidos registró un aumento interanual del 42% en las solicitudes relacionadas con controladores de motor en 2024, con presentaciones centradas en la detección integrada de corriente, las bibliotecas de control orientado al campo sin sensor y el entrelazado multifase. A medida que las arquitecturas zonales fusionan múltiples cargas de baja potencia en controladores centrales, los recuentos de zócalos se reducen, aunque los precios de venta promedio por placa aumentan porque los controladores consolidados deben soportar mayor energía de fallo y ofrecer telemetría más rica.

Los proveedores que carecen de propiedad intelectual de señal mixta o acceso a procesos de SiC y GaN de 200 mm corren el riesgo de marginación. Los nuevos participantes en el mercado intentan diferenciarse mediante análisis de mantenimiento predictivo o controladores y transistores de efecto de campo co-empaquetados, pero los obstáculos de calificación y la carga de capital de las pruebas de seguridad ralentizan la penetración. En general, los cinco principales proveedores representan aproximadamente el 55% de los ingresos globales, lo que otorga al mercado de CI controladores de motor un perfil de concentración moderada que equilibra la innovación con la competencia de precios.

Líderes de la Industria de CI Controladores de Motor

Allegro MicroSystems, Inc.

Alpha & Omega Semiconductor Ltd.

Analog Devices, Inc.

Diodes Incorporated

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ROHM completó el desarrollo de su plataforma MOSFET de SiC de 5.ª generación, logrando una resistencia en estado de conducción aproximadamente un 30% menor a altas temperaturas. Esto fortalece directamente la eficiencia de los CI controladores de motor de próxima generación en aplicaciones de vehículos eléctricos e industriales, acelerando la transición hacia arquitecturas de controladores basadas en materiales de banda ancha.

- Noviembre de 2025: Melexis lanzó el CI controlador de motor MLX81339 con funciones integradas de control, diagnóstico y protección orientadas a aplicaciones automotrices e industriales.

- Noviembre de 2025: STMicroelectronics presentó el CI controlador de motor VNH9030AQ con capacidad de manejo de corriente mejorada y características de protección para sistemas de control de motores automotrices.

- Marzo de 2025: Infineon Technologies lanzó el controlador de compuerta de SiC EiceDRIVER 2ED2410-EM con capacidad de fuente y sumidero de 6 A e inmunidad de 10 kV/µs, orientado a inversores de tracción de 800 V.

Alcance del Informe Global del Mercado de CI Controladores de Motor

El Mercado de CI Controladores de Motor se refiere a los circuitos integrados que controlan la velocidad, dirección y par de los motores eléctricos actuando como interfaz entre la lógica de control de baja potencia y la carga del motor. Incluye los CI utilizados en sistemas automotrices, automatización industrial, robótica, electrodomésticos de consumo y dispositivos inteligentes donde se requiere un control de motor preciso y eficiente. El mercado está impulsado por la electrificación, la creciente densidad de motores en los vehículos eléctricos, la automatización de fábricas y la demanda de control de movimiento energéticamente eficiente.

El Informe del Mercado de CI Controladores de Motor está Segmentado por Tipo de Motor (CI controlador de CC con escobillas, CI controlador de CC sin escobillas, CI controlador de motor paso a paso y CI controlador de SiC), Industria de Uso Final (Automotriz, Automatización Industrial y Robótica, Electrónica de Consumo y Electrodomésticos, y Equipos de Atención Médica), Rango de Voltaje (Hasta 24 V, 25-48 V, 49-240 V y Superior a 240 V), Material Semiconductor (Silicio, Carburo de Silicio (SiC) y Nitruro de Galio (GaN)) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CI controlador de CC con escobillas |

| CI controlador de CC sin escobillas |

| CI controlador de motor paso a paso |

| CI controlador de SiC |

| Resto de Tipos de Motor |

| Automotriz |

| Automatización industrial y robótica |

| Electrónica de consumo y electrodomésticos |

| Equipos de atención médica |

| Resto de Industrias de Uso Final |

| Hasta 24 V |

| 25-48 V |

| 49-240 V |

| Superior a 240 V |

| Silicio |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Resto de Materiales Semiconductores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Motor | CI controlador de CC con escobillas | |

| CI controlador de CC sin escobillas | ||

| CI controlador de motor paso a paso | ||

| CI controlador de SiC | ||

| Resto de Tipos de Motor | ||

| Por Industria de Uso Final | Automotriz | |

| Automatización industrial y robótica | ||

| Electrónica de consumo y electrodomésticos | ||

| Equipos de atención médica | ||

| Resto de Industrias de Uso Final | ||

| Por Rango de Voltaje | Hasta 24 V | |

| 25-48 V | ||

| 49-240 V | ||

| Superior a 240 V | ||

| Por Material Semiconductor | Silicio | |

| Carburo de Silicio (SiC) | ||

| Nitruro de Galio (GaN) | ||

| Resto de Materiales Semiconductores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio global de CI controladores de motor para 2031?

Se prevé que alcance USD 7,46 mil millones para 2031, expandiéndose a una CAGR del 6,9% durante 2026-2031.

¿Qué material semiconductor se espera que registre el crecimiento más rápido y por qué?

Se prevé que los CI controladores de nitruro de galio alcancen una CAGR del 8,11% porque su baja carga de compuerta y alta velocidad de conmutación son adecuadas para vehículos híbridos suaves de 48 V, ventiladores de centros de datos y dispositivos de consumo compactos.

¿Con qué rapidez se expandirá el segmento de CI controladores de carburo de silicio durante el período de pronóstico?

Se proyecta que los ingresos de los CI controladores de carburo de silicio crezcan a una CAGR del 7,89% entre 2026 y 2031.

¿Qué región probablemente registrará el mayor crecimiento hasta 2031?

Se espera que América del Sur registre la expansión más rápida con una CAGR del 8,18%, impulsada por las mejoras de automatización en Brasil y la electrificación minera en Argentina.

¿Qué tan significativa es la demanda automotriz en los ingresos actuales?

Las aplicaciones automotrices capturaron el 37,53% de los ingresos globales en 2025 y siguen siendo el mayor segmento de uso final.

¿Qué desafíos a corto plazo podrían frenar el crecimiento de los proveedores?

El aumento de los costos de calificación AEC-Q100 y la continua volatilidad de la cadena de suministro de semiconductores podrían reducir aproximadamente 1,6 puntos porcentuales del CAGR previsto durante los próximos dos años.

Última actualización de la página el: