Tamaño y Participación del Mercado de Soldadoras Accionadas por Motor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soldadoras Accionadas por Motor por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Soldadoras Accionadas por Motor sea de USD 1,27 mil millones en 2025, USD 1,33 mil millones en 2026, y alcance USD 1,69 mil millones en 2031, creciendo a una CAGR del 4,91% de 2026 a 2031.

Los operadores que trabajan alejados de una red eléctrica confiable están combinando la fiabilidad del diésel con configuraciones de combustible dual o asistidas por GLP para reducir las emisiones de óxido de nitrógeno hasta en un 40%, manteniendo al mismo tiempo la potencia de servicio continuo en el campo. Las plataformas diésel siguen siendo la línea de base porque combinan durabilidad, facilidad de mantenimiento y alta potencia auxiliar que soporta herramientas y sistemas de aire en sitios remotos donde el tiempo de inactividad es costoso. Los líderes del sector de alquiler están elevando las expectativas de rendimiento al vincular los precios de arrendamiento al consumo de combustible medido por hora de arco activo, lo que acelera la inversión de los fabricantes de equipos originales en telemática y diseños orientados a la eficiencia. La integración también está transformando las flotas, ya que los sistemas de chasis único que combinan soldadura, aire comprimido y generación de energía reducen el peso del camión y recuperan espacio útil en la plataforma para herramientas y consumibles. Los límites de emisiones en espacios cerrados están impulsando el despliegue selectivo de unidades híbridas de batería que combinan almacenamiento de iones de litio con motores compactos para cumplir con las normativas laborales sin sacrificar la utilidad en ubicaciones reducidas o sensibles.

Conclusiones Clave del Informe

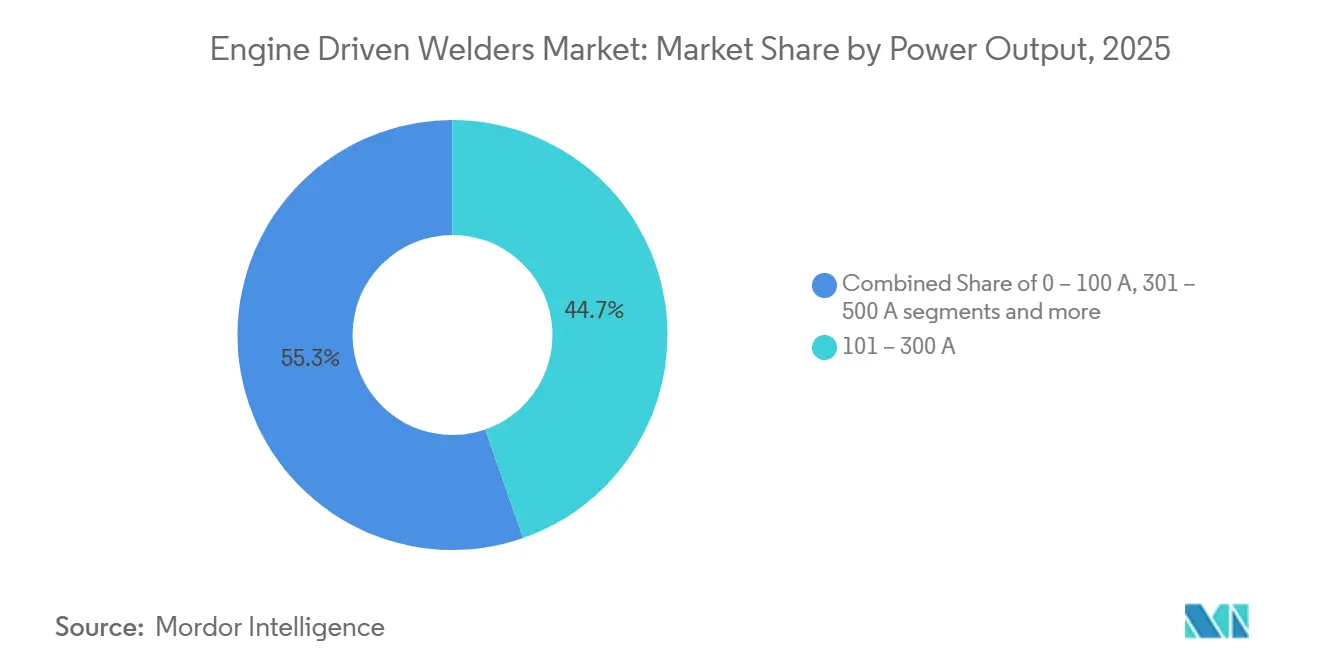

- Por potencia de salida, la banda de 101 a 300 amperios lideró con el 44,67% de la participación del mercado de soldadoras accionadas por motor en 2025, mientras que se proyecta que las unidades por encima de 500 amperios avancen a una CAGR del 5,21% hasta 2031.

- Por tipo de combustible, el diésel representó el 67,81% del tamaño del mercado de soldadoras accionadas por motor en 2025, mientras que se proyecta que las alternativas de GLP/GNC registren la CAGR más rápida del 5,78% hasta 2031.

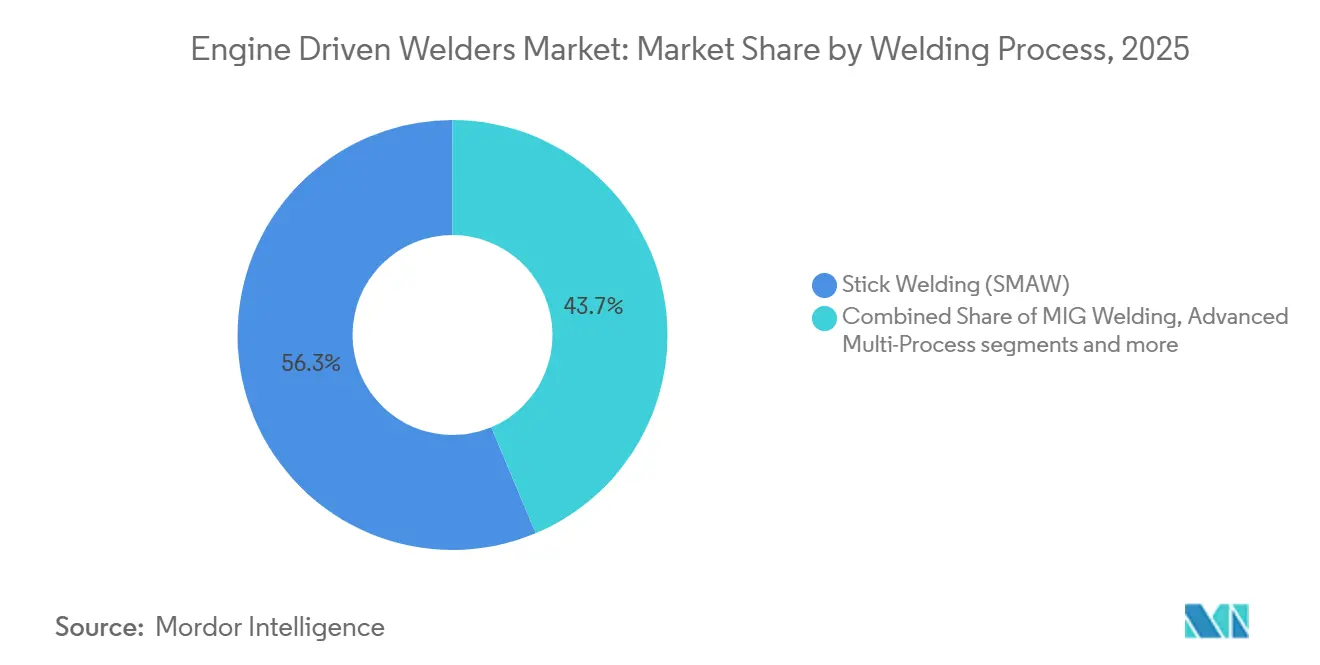

- Por proceso de soldadura, la soldadura por electrodo mantuvo el 56,32% de la participación del mercado de soldadoras accionadas por motor en 2025, mientras que se proyecta que las plataformas multiproceso avanzadas crezcan a una CAGR del 6,23% hasta 2031.

- Por industria de usuario final, la construcción e infraestructura representó el 31,23% del tamaño del mercado de soldadoras accionadas por motor en 2025, mientras que se proyecta que la minería y la extracción en cantera se expanda al 6,47% hasta 2031.

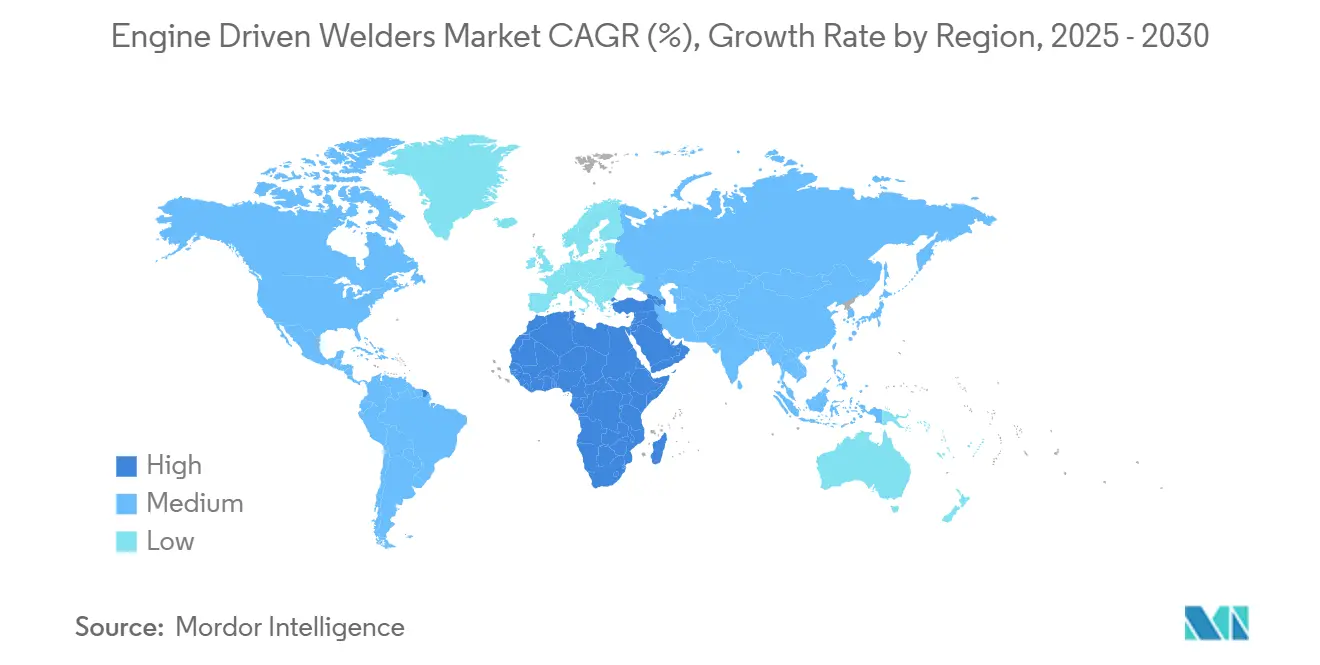

- Por geografía, Asia-Pacífico lideró con el 48,21% del tamaño del mercado de soldadoras accionadas por motor en 2025, mientras que se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soldadoras Accionadas por Motor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Infraestructura de Gasoductos de Petróleo y Gas | +1.2% | Global, concentrado en América del Norte, Oriente Medio y Asia Central, con establecimiento temprano de corredores de gasoductos | Mediano plazo (2–4 años) |

| Creciente Actividad de Construcción en Áreas Remotas y Rurales | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia el África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento en Servicios Móviles de Soldadura y Mantenimiento | +0.8% | Global, fuerte en flotas de camiones de servicio en América del Norte y mantenimiento industrial en Oriente Medio | Mediano plazo (2–4 años) |

| Crecientes Requisitos de Operaciones Militares y de Defensa en el Campo | +0.7% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda Creciente de la Fabricación y Reparación de Equipos Agrícolas | +0.4% | Zonas rurales de América del Norte y la Unión Europea, Australia, Brasil, Argentina | Mediano plazo (2–4 años) |

| Recuperación ante Desastres Naturales y Reparación de Infraestructura de Emergencia | +0.3% | Puntos críticos nacionales en zonas de huracanes y terremotos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de Gasoductos de Petróleo y Gas

El ciclo de construcción de gasoductos sigue siendo un motor de demanda duradero para plataformas accionadas por motor de alto amperaje y voltaje constante que pueden ofrecer estabilidad de arco repetible para la soldadura automatizada de juntas circunferenciales a lo largo de cronogramas de proyectos de varios años. Las perspectivas a largo plazo de la Fundación INGAA para América del Norte destacan alrededor de 140.000 millas de nuevas adiciones de capacidad de transmisión y recolección de gas hasta 2052, lo que sostiene una línea de base de trabajo en derechos de paso que depende de la potencia de soldadura móvil en cada tramo. Los recuentos de actividad reciente registran decenas de miles de millones de dólares en proyectos activos y propuestos, con ejemplos que incluyen rutas de campo nuevo diseñadas para mover volúmenes de la cuenca Pérmica hacia la salida de la Costa del Golfo y expansiones de capacidad canadiense para apoyar centros de demanda regionales. El ritmo de construcción genera necesidades recurrentes de sistemas de soldadura que manejen precalentamientos, tolerancias de bisel y control estricto de procedimientos en condiciones ambientales variables. El calendario de los proyectos sigue siendo sensible a la economía del transporte intermedio y a las condiciones de entrega aguas abajo, lo que puede desplazar las fechas de inicio, pero rara vez elimina la necesidad estructural de potencia de soldadura en el sitio durante la fase de construcción. Los planificadores de equipos que estandarizan en modelos robustos de alta potencia con ciclos de trabajo listos para automatización y margen de potencia auxiliar protegen la utilización en juntas de pared gruesa y larga duración en este contexto de cartera de gasoductos[1]Industrial Info Resources, "Un grupo comercial exige 140.000 millas de nuevos gasoductos de gas natural," Industrial Info, industrialinfo.com.

Creciente Actividad de Construcción en Áreas Remotas y Rurales

Las cargas de trabajo vinculadas a campus de centros de datos, generación de energía renovable e infraestructura de corredores continúan expandiéndose y están desplazando más actividad hacia ubicaciones donde la red eléctrica es débil o no está disponible durante las fases iniciales. En los Estados Unidos, los documentos de planificación de 2026 apuntan a un crecimiento modesto en el inicio general de obras, con la construcción de oficinas privadas dominada por centros de datos de hiperescala que demandan alta capacidad eléctrica y largas secuencias de construcción, lo que mantiene a las cuadrillas de soldadura ocupadas en estructuras de acero, bastidores y estructuras auxiliares. Las soldadoras accionadas por motor apoyan este movimiento porque pueden alimentar herramientas, compresores de aire e iluminación mientras mantienen arcos estables alejados de la red eléctrica. Los contratistas equilibran el despliegue enfatizando sistemas todo en uno optimizados para carga útil en camiones de servicio para reducir los viajes y el tiempo de configuración, lo que se vuelve más valioso en sitios grandes y dispersos. Los costos de insumos, los aranceles y los permisos han extendido algunos plazos, pero el requisito de construir instalaciones de alto consumo energético en ubicaciones dispersas favorece las plataformas móviles tanto para alcances de soldadura estructural como de mantenimiento, reparación y operaciones. Los contratistas que vinculan los datos de rendimiento de las soldadoras accionadas por motor a la programación y la asignación de mano de obra obtienen información sobre la utilización y contienen los gastos de combustible en paquetes de trabajo remoto.

Crecimiento en Servicios Móviles de Soldadura y Mantenimiento

Las plataformas de camiones de servicio están evolucionando hacia soluciones de energía integradas que combinan potencia de soldadura, compresión de aire y generación auxiliar en una sola unidad, lo que libera carga útil y simplifica las adaptaciones. Los lanzamientos recientes en categorías todo en uno accionadas hidráulicamente destacan ahorros de peso de hasta 400 libras y reducciones de huella de casi la mitad en comparación con las unidades separadas heredadas, lo que permite a las flotas transportar más consumibles o herramientas por viaje. Esas ganancias de integración se traducen en indicadores clave de rendimiento de servicio donde menos viajes y una configuración más rápida se convierten en más trabajo facturable por día. Los proveedores de alquiler también están estandarizando la telemática que registra el consumo de combustible y las horas de arco activo para formalizar los precios basados en la utilización y la planificación del mantenimiento, lo que a su vez presiona a los fabricantes de equipos originales para que incorporen módulos de comunicación y conexiones de datos a nivel del controlador. A medida que las organizaciones de servicio consolidan el inventario en torno a plataformas multiproceso, aumentan las tasas de resolución en el primer intento porque un solo sistema puede abordar trabajos en acero, acero inoxidable y aluminio sin cambios de cableado. Esa dinámica continúa impulsando la demanda de soldadoras accionadas por motor versátiles que anclan la productividad en el campo en el mercado de soldadoras accionadas por motor.

Crecientes Requisitos de Operaciones Militares y de Defensa en el Campo

La construcción naval de defensa, el mantenimiento en depósitos y las reparaciones en el campo requieren una capacidad de soldadura móvil que se ajuste a sistemas estrictos de seguridad y calidad mientras soporta ciclos de trabajo exigentes. Los planes nacionales actuales elevan los objetivos de estructura de fuerza naval a lo largo de horizontes de varias décadas, lo que tiene efectos de segundo orden en las cargas de trabajo de soldadura en los astilleros y en los sistemas auxiliares que necesitan reparación y modernización entre despliegues. Se han implementado iniciativas de desarrollo de la fuerza laboral que enfatizan las habilidades de soldadura y fabricación de precisión para mitigar la escasez en las cadenas de suministro de defensa, lo que apoya un cambio hacia equipos con configuración más sencilla, control remoto y documentación digital. Las vías de adquisición priorizan plataformas conformes con fiabilidad probada, regímenes de mantenimiento claros y datos de rendimiento trazables. Las unidades expedicionarias y los equipos a bordo de buques también se benefician de sistemas compactos e integrados que combinan soldadura con aire comprimido y generación de energía, lo que reduce la cantidad de dispositivos separados que deben ser abastecidos y mantenidos. Esa combinación de calidad, portabilidad e integración está fortaleciendo el argumento a favor de flotas premium en el mercado de soldadoras accionadas por motor que pueden ofrecer resultados repetibles bajo los estándares de defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de Emisiones que Restringen el Uso en Espacios Cerrados | -0.8% | California, regiones de la Etapa V de la Unión Europea, sitios subterráneos y confinados regulados | Corto plazo (≤ 2 años) |

| Alto Consumo de Combustible y Costo Operativo | -0.6% | Global, agudo donde se eliminan los subsidios o se aplica el precio al carbono | Mediano plazo (2–4 años) |

| Requisitos Frecuentes de Mantenimiento y Tiempo de Inactividad | -0.4% | Asia-Pacífico y África donde las redes de servicio de los fabricantes de equipos originales son escasas | Largo plazo (≥ 4 años) |

| Contaminación Acústica e Incomodidad del Operador | -0.3% | Zonas de construcción urbana en América del Norte y Europa Occidental, núcleos urbanos densos de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones que Restringen el Uso en Espacios Cerrados

Las designaciones de contaminantes tóxicos del aire para varios metales relacionados con la soldadura limitan el funcionamiento de motores sin ventilación en espacios cerrados, lo que ha reducido el uso del diésel en entornos interiores reducidos. En las jurisdicciones reguladas, los estándares de emisiones impulsan la adopción de postratamiento y ciclos de regeneración periódica en los motores diésel, lo que añade pasos de mantenimiento y afecta la programación en turnos largos. Los propietarios abordan estas restricciones con alternativas de GLP/GNC en algunos entornos y con sistemas híbridos de batería que suministran potencia de arco sin escape continuo del motor. Las normas del sitio en trabajos subterráneos y espacios confinados también han acelerado el interés en equipos con menores emisiones de escape y menor huella. Las organizaciones que estandarizan la ventilación segura y la extracción de humos y adaptan los equipos a los requisitos de calidad del aire mantienen el cumplimiento mientras preservan la productividad. Este patrón está reforzando un conjunto de herramientas de tecnología mixta dentro del mercado de soldadoras accionadas por motor[2]Junta de Recursos del Aire de California, "Actividades de Emisiones de Soldadura," Junta de Recursos del Aire de California, ww2.arb.ca.gov.

Alto Consumo de Combustible y Costo Operativo

Los costos de combustible y los gastos de mantenimiento del motor siguen siendo las principales partidas presupuestarias para los propietarios que utilizan soldadoras accionadas por motor en servicio intermitente. Las especificaciones publicadas para las unidades diésel de la clase de potencia media muestran un consumo de combustible constante bajo carga de soldadura continua, lo que es económico con alta utilización, pero se vuelve más difícil de justificar para aplicaciones estacionales o de pocas horas. A medida que más regiones reducen los subsidios al combustible o amplían el precio al carbono, los operadores están reevaluando el equilibrio entre las opciones diésel, GLP/GNC e híbridas en función del acceso local al reabastecimiento de combustible y la combinación de trabajo. El interés en las adaptaciones de combustible dual ha aumentado porque conservan las características de par del diésel al tiempo que permiten una operación más limpia en ciertos entornos, aunque estos kits añaden varios miles de dólares por máquina y requieren acceso confiable a GLP para obtener los beneficios. Los operadores de flotas que implementan el control de ralentí basado en telemática y la programación de mantenimiento preventivo pueden reducir el consumo innecesario de combustible y ampliar los intervalos de servicio en sus flotas. Esa combinación de tecnología y disciplina de mantenimiento ayuda a contener el costo total de propiedad en el mercado de soldadoras accionadas por motor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia de Salida: La Estratificación Refleja la Intensidad de la Aplicación

La clase de 101 a 300 amperios capturó el 44,67% de los ingresos de 2025 y sigue siendo el caballo de batalla para las cuadrillas de gasoductos y la fabricación estructural de ligera a media en sitios de trabajo dispersos. Estas unidades equilibran la portabilidad con suficiente margen de potencia para ejecutar electrodos comunes y para alimentar herramientas auxiliares a través de generadores integrados, lo que mantiene a los equipos pequeños productivos en el campo. Los compradores seleccionan modelos con características de arco estables, ciclos de trabajo sólidos y fácil gestión de cables para manejar el trabajo fuera de posición en aceros con condiciones de superficie variables. Las empresas que despliegan estas máquinas a escala a menudo se capacitan en los códigos estructurales y de gasoductos de la Sociedad Americana de Soldadura para que la capacidad del equipo se traduzca en soldaduras consistentes y conformes con los códigos. El atractivo de esta banda es su flexibilidad, que cubre una amplia gama de casos de uso mientras mantiene la carga útil total del camión bajo control para los vehículos de servicio en el mercado de soldadoras accionadas por motor.

Por encima de los 500 amperios, se proyecta que las unidades crezcan al 5,21% hasta 2031 a medida que la fabricación pesada y los astilleros automatizan la soldadura de placas gruesas y los megaproyectos en hormigón y acero requieren mayores tasas de deposición. La propuesta de valor en el extremo superior es la potencia sostenida bajo ciclos de trabajo exigentes con una huella que aún permite el montaje en camión o patín, de modo que los equipos puedan llevar capacidad de grado industrial a grandes ensamblajes de campo. Los usuarios también valoran la capacidad de alimentar el ranurado por arco de aire y de ejecutar diámetros de alambre más grandes con transferencia por aspersión estable, lo que reduce el número de pasadas. Varios modelos integrados combinan soldadura, aire comprimido y potencia auxiliar para simplificar las adaptaciones, lo que refleja el cambio hacia soluciones de chasis único que ahorran carga útil y espacio en la plataforma. Esa consolidación de plataformas reduce la proliferación de equipos y acelera la configuración para las cuadrillas encargadas de trabajos de acero diversos en un día determinado en el mercado de soldadoras accionadas por motor[3]Lincoln Electric, "Ranger 330MPX Accionado por Motor," Lincoln Electric, lincolnelectric.com.

Por Tipo de Combustible: El Dominio del Diésel Enfrenta la Disrupción de Bajas Emisiones

Los trenes de potencia diésel mantuvieron el 67,81% de las ventas globales en 2025 gracias a la durabilidad, la eficiencia de combustible bajo carga y la capacidad de funcionar largas horas en sitios remotos sin soporte de red eléctrica. Los contratistas de gasoductos y construcción pesada prefieren el diésel por su par robusto a bajas RPM y las características de manejo seguro en sitios de Nivel 1, lo que reduce los riesgos durante el reabastecimiento de combustible. La facilidad de mantenimiento también es un diferenciador, con redes de piezas maduras y largos ciclos de vida del motor cuando el mantenimiento es consistente y está alineado con los ciclos de trabajo. A medida que las políticas ambientales, sociales y de gobernanza y las restricciones de emisiones locales se endurecen, los propietarios de flotas están pilotando kits de combustible dual que permiten la mezcla de GLP en trabajos apropiados para lograr una operación más limpia sin perder la potencia de servicio continuo. Ese enfoque hibridado, combinado con la gestión del ralentí y el mantenimiento impulsado por telemática, permite a los propietarios controlar los costos mientras cumplen con las normas del sitio en el mercado de soldadoras accionadas por motor.

Se proyecta que las alternativas de GLP/GNC se expandan al 5,78% por año, elevando su papel en aplicaciones interiores reguladas y urbanas donde los límites de calidad del aire son estrictos. Los propietarios adoptan estas soluciones para reducir la producción de óxido de nitrógeno y partículas y para acceder a sitios que restringen los motores diésel en áreas cerradas. La gasolina continúa sirviendo para usos de nivel básico y trabajo ligero donde el precio de compra y el bajo peso importan más que la eficiencia en horas largas, especialmente para reparaciones intermitentes y aplicaciones agrícolas. Las configuraciones híbridas que combinan motores con baterías están surgiendo para cerrar la brecha entre la operación limpia y los turnos largos, con modelos compactos que priorizan la batería ya sirviendo en ciertos entornos confinados o con energía limitada. A medida que las redes de reabastecimiento de combustible y la infraestructura de carga maduran, los sistemas híbridos y alternativos continuarán complementando al diésel donde las normas y los ciclos de trabajo lo permitan en el mercado de soldadoras accionadas por motor.

Por Proceso de Soldadura: El Electrodo Domina, el Multiproceso se Expande

La soldadura por electrodo retuvo el 56,32% de la demanda de 2025 porque tolera los contaminantes de la superficie, funciona con viento o lluvia con una complejidad mínima de protección y se adapta a una amplia gama de posiciones de junta en acero estructural y tubería. Las cuadrillas de campo prefieren el electrodo para tareas de reparación y ajuste y para trabajos en gasoductos donde los procedimientos especifican electrodos particulares y aportes de calor. El proceso también gana en simplicidad y portabilidad, lo que se valora cuando los trabajos están dispersos y la presión del cronograma es alta. Los soldadores cambian a procesos protegidos con gas donde las tasas de deposición y los requisitos de apariencia lo justifican, particularmente en trabajos de producción repetitivos. Esa combinación mantiene al electrodo como línea de base mientras otros procesos se expanden en aplicaciones específicas dentro del mercado de soldadoras accionadas por motor.

Se proyecta que las plataformas multiproceso avanzadas crezcan un 6,23% por año a medida que los contratistas buscan flexibilidad de herramienta única que pueda manejar electrodo, MIG, TIG, núcleo fundente y ranurado por arco de carbono y aire sin cambios de cable. Las plataformas integradas con aire integrado y potencia auxiliar abordan las realidades del campo al permitir que un técnico corte, prepare y suelde sin transportar múltiples unidades independientes. Esa flexibilidad aumenta las tasas de resolución en el primer intento y simplifica la disposición del camión, lo que apoya una mayor productividad diaria. Los controles digitales con ajuste remoto de voltaje o alimentación de alambre en el alimentador reducen aún más el tiempo de desplazamiento y mejoran la precisión de los parámetros en recorridos de cable largos. En conjunto, estas características apoyan trabajos de materiales mixtos y procesos mixtos que definen los alcances de mantenimiento y proyectos para las cuadrillas móviles en el mercado de soldadoras accionadas por motor.

Por Industria de Usuario Final: La Construcción Lidera, la Minería Acelera

La construcción e infraestructura representó el 31,23% de los envíos en 2025, lo que refleja un uso consistente en edificios comerciales, puentes, estructuras de servicios públicos y grandes construcciones de campus donde el trabajo en acero en el sitio domina. En 2026, las categorías no residenciales como los centros de datos muestran fortaleza incluso cuando la vivienda residencial sigue siendo mixta, lo que mantiene la demanda de equipos estable para trabajos estructurales, de soporte de ingeniería mecánica, eléctrica y de plomería, y de puesta en marcha. Las soldadoras accionadas por motor proporcionan redundancia de energía y flexibilidad cuando las conexiones a la red eléctrica se retrasan respecto a las fases de construcción, especialmente en condados rurales y nuevos corredores. Las cuadrillas valoran los sistemas que manejan espesores variables y trabajo fuera de posición en vigas, arriostramientos y plataformas, sin configuraciones complejas ni cableado frágil en condiciones al aire libre. Este perfil sostiene una participación líder para los usos de construcción dentro del mercado de soldadoras accionadas por motor.

Se proyecta que la minería y la extracción en cantera sea la aplicación de más rápido crecimiento al 6,47% por año, impulsada por proyectos de litio y cobre vinculados a las cadenas de suministro de electrificación. Los sitios mineros demandan soldadoras robustas de servicio continuo con dispositivos de reducción de voltaje donde las normas de seguridad del sitio lo requieren y con enfriamiento y filtración probados para condiciones de polvo y alta temperatura. Los operadores a menudo estandarizan en unidades diésel por su longevidad y por los perfiles de par sólidos que mantienen la estabilidad del arco para trabajos de secciones pesadas. Incluso a medida que la electrificación de equipos aumenta dentro de algunas minas, las soldadoras accionadas por motor siguen siendo esenciales para las reparaciones en el campo de máquinas grandes y para las tareas de infraestructura remota. Las ventanas de servicio en las minas son estrechas y costosas, por lo que la fiabilidad y el diagnóstico rápido impulsan las decisiones de compra en el mercado de soldadoras accionadas por motor.

Análisis Geográfico

Asia-Pacífico mantuvo el 48,21% de los ingresos de 2025 gracias a sólidas bases de fabricación y grandes programas de obras públicas que continúan expandiendo corredores, activos energéticos e instalaciones industriales en climas y terrenos diversos. La fabricación vinculada a la construcción naval, la automoción, la energía y la infraestructura a gran escala sostiene el uso regular de soldadoras móviles tanto para tareas de construcción como de mantenimiento, reparación y operaciones en áreas donde la energía temporal es necesaria. La combinación de proyectos de la región favorece equipos que puedan operar en condiciones húmedas, calurosas o de gran altitud con arcos estables y potencia auxiliar confiable. A medida que más propietarios incorporan monitoreo digital y control remoto de parámetros, las plataformas multiproceso con telemática están ganando atención en las flotas de servicio. Las restricciones de emisiones varían según la ciudad y el país, lo que está impulsando la adopción selectiva de unidades de GLP e híbridas para sitios interiores o restringidos, mientras que el diésel sigue siendo dominante en proyectos al aire libre en el mercado de soldadoras accionadas por motor.

América del Norte muestra patrones de demanda estables respaldados por el acero estructural, la infraestructura energética y la creciente actividad de centros de datos que depende de la energía móvil en sitios de campo nuevo. Los contratistas responden a la escasez de mano de obra invirtiendo en soldadoras integradas que comprimen el tiempo de configuración y permiten a cuadrillas más pequeñas cubrir más tareas por turno. Las normas finales del Nivel 4 y las clasificaciones locales de contaminantes tóxicos del aire limitan el uso del diésel en espacios cerrados, lo que aumenta el interés en las opciones de GLP e híbridas para trabajos interiores o turnos nocturnos cerca de residencias. Las reparaciones en el campo y el trabajo de servicios públicos continúan favoreciendo las robustas unidades diésel para uso de largas horas en entornos remotos o expuestos a la intemperie. A medida que la telemática gana terreno entre los operadores de alquiler y flotas, el seguimiento de la utilización está influyendo en las decisiones de renovación de flotas en el mercado de soldadoras accionadas por motor.

Se proyecta que la región de Oriente Medio y África crezca más rápido al 7,21% a medida que los países avanzan en megaproyectos, amplían la capacidad energética y petroquímica y modernizan las redes de servicios públicos. Las duras condiciones ambientales y las largas distancias entre depósitos aumentan el valor de la robustez, el fácil acceso al mantenimiento y los canales de piezas locales confiables. Los propietarios a menudo estandarizan en marcas globales que mantienen redes de distribuidores con cobertura de garantía y cadenas de suministro de consumibles para reducir el riesgo de tiempo de inactividad. Los grandes patios de fabricación y los equipos de campo se benefician de las unidades multiproceso de alta potencia que comparten componentes entre flotas, lo que simplifica el almacenamiento y la capacitación. Los largos horizontes de proyectos y la intensidad de capital de las inversiones en infraestructura y energía continúan sustentando las necesidades de equipos en aplicaciones de trabajo pesado y camiones de servicio en el mercado de soldadoras accionadas por motor.

Panorama Competitivo

El campo competitivo presenta actores globales consolidados con amplias carteras y profundas redes de servicio junto a especialistas regionales e influencia del canal de alquiler en las hojas de ruta de características. La integración es un tema definitorio, ya que los principales proveedores están ampliando las ofertas de chasis único que combinan potencia de soldadura, aire comprimido y generación auxiliar para ayudar a las flotas a ahorrar carga útil y reducir el recuento de equipos por camión. Las fusiones y adquisiciones están reformando las capacidades en energía móvil y automatización, reforzando el posicionamiento de ventanilla única que algunas marcas persiguen ahora para las adaptaciones de camiones de servicio. Las empresas de alquiler están utilizando la telemática para rastrear la utilización y la eficiencia del combustible y están trabajando con los fabricantes de equipos originales para incorporar conectividad en los controladores de modo que puedan alinear los términos de arrendamiento con el rendimiento medido. El resultado es un ciclo de retroalimentación donde los datos del ciclo de trabajo del mundo real informan las actualizaciones de hardware y las características de software en los modelos de próxima generación en el mercado de soldadoras accionadas por motor.

Los movimientos estratégicos de los últimos dos años subrayan un cambio hacia la movilidad, el control digital y la flexibilidad de operación limpia. Un fabricante de equipos originales integró sistemas portátiles que priorizan la batería en su línea para servir entornos confinados o con energía limitada donde el escape del motor está restringido, mientras conserva los modos híbridos que pueden complementar la energía de la red cuando está disponible. Otro se centró en el ajuste remoto de parámetros y las herramientas de flujo de trabajo conectadas a la nube que reducen el tiempo de desplazamiento en recorridos de cable largos y mejoran la consistencia en grandes sitios de trabajo. Estos productos y pasos de software aumentan los costos de cambio al vincular los resultados a los datos y el control remoto, lo que refleja los movimientos en dominios adyacentes de automatización industrial. El objetivo común es ayudar a los propietarios a extraer más horas productivas por día mientras cumplen con los requisitos locales de emisiones y ruido en el mercado de soldadoras accionadas por motor.

Los clientes también están estandarizando las prácticas de capacitación y seguridad para que coincidan con las capacidades del equipo, lo que mantiene el tiempo de actividad alto y reduce el retrabajo que perjudica los cronogramas y los márgenes. El soporte posventa y los intervalos de servicio extendidos figuran de manera prominente en las decisiones de compra porque los programas de trabajo distribuido dependen de ciclos de mantenimiento predecibles. Los proveedores globales que respaldan las flotas con disponibilidad regional de piezas, capacitación en servicio y diagnósticos digitales retienen una ventaja cuando los propietarios comparan el costo de propiedad durante toda la vida útil. Al mismo tiempo, los nuevos participantes están tomando posiciones en nichos de rápido crecimiento como la soldadura ferroviaria que prioriza la batería y las unidades híbridas compactas para oficios especializados. La intensidad competitiva seguirá siendo alta a medida que los canales de alquiler dirijan las hojas de ruta de características a través de datos de telemática y los fabricantes de equipos originales compitan por integrar más valor en las plataformas de soldadura móvil en el mercado de soldadoras accionadas por motor.

Líderes de la Industria de Soldadoras Accionadas por Motor

Lincoln Electric Holdings Inc.

Miller Electric Mfg LLC (ITW)

ESAB Corp.

Denyo Co., Ltd.

Multiquip Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Titan Wind Energy contrató a ESAB para equipos de soldadura y manipulación para su instalación de fabricación de monopilotes XXL de EUR 300 millones en Cuxhaven, Alemania, que producirá cimientos de energía eólica marina de 14 metros de diámetro y 140 metros de longitud con un peso de 3.500 toneladas, con una capacidad anual de 200 monopilotes XXL o aproximadamente 350.000 toneladas de cimientos de acero. La fábrica empleará a más de 600 trabajadores y contará con sistemas de soldadura de alta automatización.

- Enero de 2026: El Programa de Expansión Sunrise de CAD 4 mil millones de Enbridge en Columbia Británica recibió una recomendación de aprobación del Regulador de Energía de Canadá, que abarca 11 nuevos lazos de gasoductos de gas natural con un total de 139 kilómetros, dos nuevas estaciones de compresión y mejoras de infraestructura. Se estima que el proyecto creará más de 2.500 empleos durante el pico de construcción.

- Septiembre de 2025: El astillero Harland & Wolff en Belfast completó la Prueba de Aceptación en Fábrica de equipos avanzados de soldadura robótica para el programa de Apoyo Sólido a la Flota del Reino Unido, con los Portales de Soldadura Robótica PEMA Vision de Pemamek formando el núcleo de una nueva línea de paneles automatizada. Navantia UK está invirtiendo £115 millones en cuatro astilleros del Reino Unido, asegurando más de 1.000 empleos.

- Julio de 2024: Lincoln Electric adquirió Vanair Manufacturing, LLC, un especialista en compresores montados en vehículos, generadores, soldadoras, hidráulica, cargadores/impulsores y equipos de energía electrificada con alrededor de USD 100 millones en ingresos anuales.

Alcance del Informe Global del Mercado de Soldadoras Accionadas por Motor

El Informe del Mercado de Soldadoras Accionadas por Motor está Segmentado por Potencia de Salida (0–100 A, 101 – 300 A y más), por Tipo de Combustible (Gasolina, Diésel y más), por Proceso de Soldadura (Soldadura por Electrodo (SMAW), Soldadura MIG (GMAW) y más), por Industria de Usuario Final (Construcción e Infraestructura y más), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 0 – 100 A |

| 101 – 300 A |

| 301 – 500 A |

| Por encima de 500 A |

| Gasolina |

| Diésel |

| GLP / GNC |

| Sistemas Alternativos e Híbridos |

| Soldadura por Electrodo (SMAW) |

| Soldadura MIG (GMAW) |

| Soldadura TIG (GTAW) |

| Multiproceso Avanzado (MIG Pulsado, Ranurado) |

| Construcción e Infraestructura |

| Petróleo y Gas / Gasoductos |

| Minería y Extracción en Cantera |

| Construcción Naval y Marina |

| Generación de Energía y Servicios Públicos |

| Automoción y Fabricación General |

| Mantenimiento y Reparación General |

| Otros (Agricultura y Ganadería, Empresas de Alquiler y Arrendamiento, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Potencia de Salida | 0 – 100 A | |

| 101 – 300 A | ||

| 301 – 500 A | ||

| Por encima de 500 A | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| GLP / GNC | ||

| Sistemas Alternativos e Híbridos | ||

| Por Proceso de Soldadura | Soldadura por Electrodo (SMAW) | |

| Soldadura MIG (GMAW) | ||

| Soldadura TIG (GTAW) | ||

| Multiproceso Avanzado (MIG Pulsado, Ranurado) | ||

| Por Industria de Usuario Final | Construcción e Infraestructura | |

| Petróleo y Gas / Gasoductos | ||

| Minería y Extracción en Cantera | ||

| Construcción Naval y Marina | ||

| Generación de Energía y Servicios Públicos | ||

| Automoción y Fabricación General | ||

| Mantenimiento y Reparación General | ||

| Otros (Agricultura y Ganadería, Empresas de Alquiler y Arrendamiento, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de soldadoras accionadas por motor?

El tamaño del mercado de soldadoras accionadas por motor fue de USD 1,27 mil millones en 2025 y se proyecta que alcance USD 1,69 mil millones en 2031 a una CAGR del 4,91% durante 2026-2031. Esto refleja una demanda constante en aplicaciones de construcción, energía y servicio en el campo.

¿Qué tipo de combustible lidera la demanda y qué está cambiando?

Las plataformas diésel lideraron con el 67,81% de las ventas de 2025, y los propietarios están pilotando configuraciones de GLP/GNC e híbridas para cumplir con normas de emisiones más estrictas, especialmente en sitios cerrados o urbanos donde se aplican límites de calidad del aire.

¿Qué clase de potencia es la más popular y dónde es más rápido el crecimiento?

La clase de 101 a 300 amperios lideró con una participación del 44,67% en 2025 en trabajos de gasoductos y estructurales, mientras que se proyecta que las unidades por encima de 500 amperios crezcan al 5,21% hasta 2031 por la demanda de fabricación pesada y astilleros.

¿Cuáles son los casos de uso destacados que impulsan las compras en 2026?

El acero estructural en proyectos de centros de datos e infraestructura, los tramos de gasoductos remotos y el mantenimiento minero impulsan las compras, con sistemas integrados de chasis único ganando terreno para camiones de servicio en trabajos dispersos.

¿Cómo están dando forma las regulaciones a las elecciones de equipos en los sitios de trabajo?

Las normas de contaminantes tóxicos del aire y los límites locales de ruido restringen el diésel en espacios cerrados y áreas urbanas densas, lo que aumenta la adopción de soluciones de GLP e híbridas y presiona a los fabricantes de equipos originales para mejorar la atenuación del sonido y la telemática.

¿Qué región lidera la demanda y cuál está creciendo más rápido?

Asia-Pacífico lideró con el 48,21% de los ingresos de 2025 gracias a la amplia actividad industrial e infraestructural, mientras que se proyecta que Oriente Medio y África crezcan más rápido al 7,21% hasta 2031 a medida que avanzan los megaproyectos.

Última actualización de la página el: