Tamaño y Participación del Mercado de Monitoreo de Antorchas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Antorchas por Mordor Intelligence

Se espera que el tamaño del mercado de monitoreo de antorchas crezca de USD 1,07 mil millones en 2025 a USD 1,13 mil millones en 2026 y se prevé que alcance USD 1,49 mil millones en 2031 a una CAGR del 5,65% durante 2026-2031. Esta trayectoria de crecimiento está respaldada por el endurecimiento de las regulaciones ambientales, como las normas de metano NSPS OOOOb de la EPA de EE. UU. y la creciente cobertura del Sistema de Comercio de Emisiones de la UE, ambos factores que favorecen la presentación precisa de informes de emisiones. Los operadores están respondiendo mediante la integración de monitoreo continuo para evitar pasivos de carbono y para aprovechar las eficiencias operativas que pueden reducir las pérdidas de combustible. Las inversiones en terminales de exportación de GNL, expansiones de refinerías en Asia y despliegues de gemelos digitales en alta mar también están ampliando la base instalada. Mientras tanto, la analítica de video habilitada por IA y los sensores conectados en el borde reducen el tiempo de inactividad y mejoran la eficiencia de combustión, haciendo que el cumplimiento normativo sea más rentable y automatizado.

Conclusiones Clave del Informe

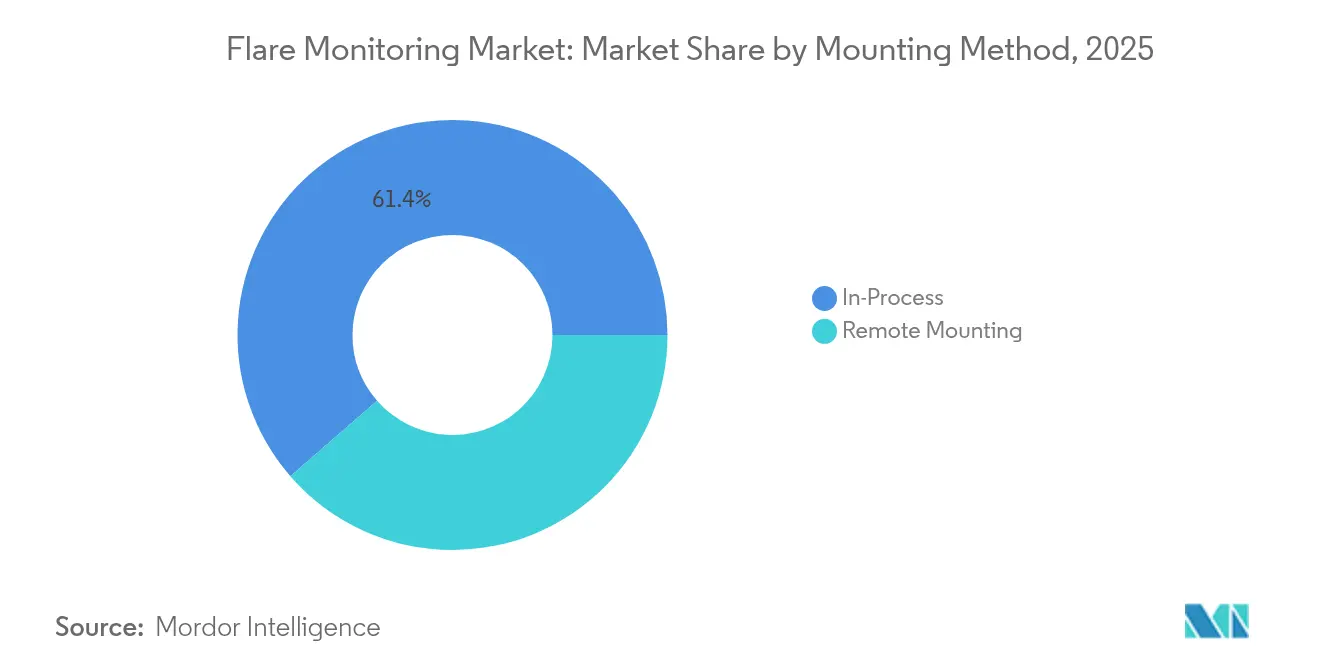

- Por método de montaje, los sistemas en proceso acapararon el 61,40% de la participación en ingresos en 2025, mientras que el montaje remoto registró la CAGR más rápida del 6,05% hasta 2031.

- Por componente, el hardware dominó el mercado de monitoreo de antorchas con una participación de mercado del 73,10% en 2025; se prevé que los servicios crezcan más rápido a una CAGR del 6,85% en 2031.

- Por tipo de instalación, las instalaciones terrestres representaron el 57,20% de la participación en el tamaño del mercado de monitoreo de antorchas en 2025, aunque las instalaciones en alta mar están en camino de alcanzar una CAGR del 6,25% hasta 2031.

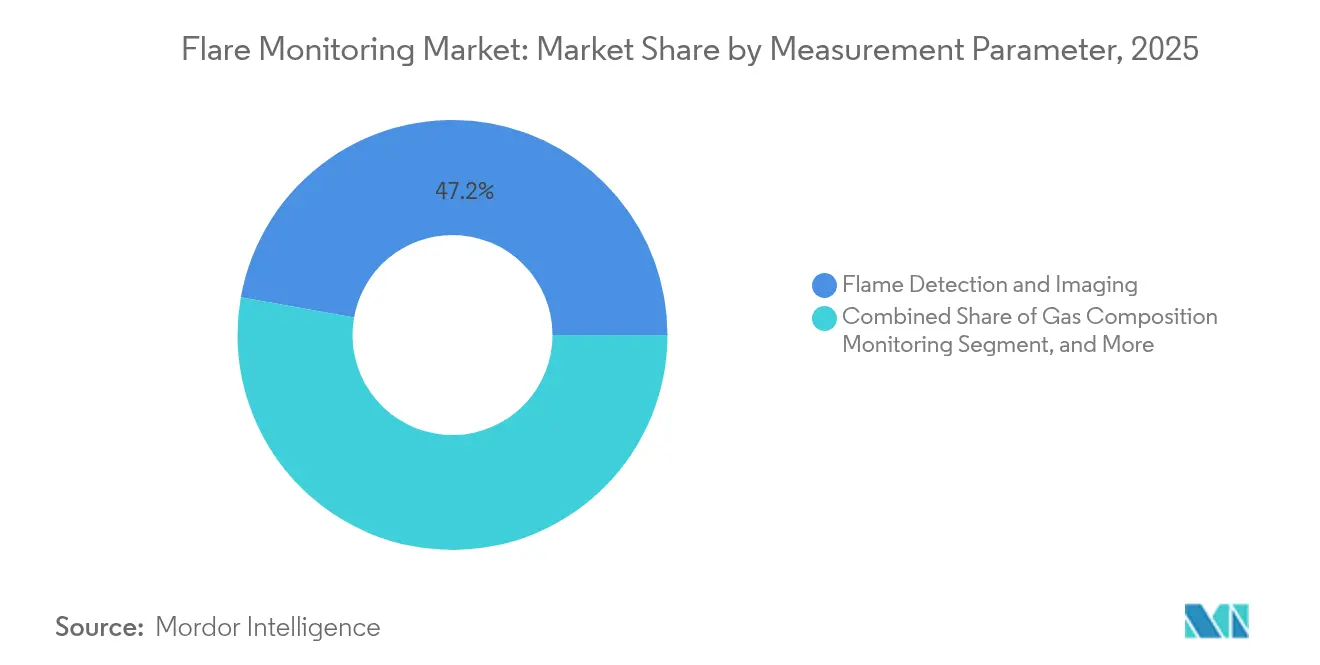

- Por parámetro de medición, la detección e imagen de llamas lideraron con una participación del 47,20% en 2025, mientras que se espera que el monitoreo de composición de gas se expanda a una CAGR del 7,95% hasta 2031.

- Por usuario final, las refinerías de petróleo captaron el 39,60% de la participación del mercado de monitoreo de antorchas en 2025; se proyecta que las operaciones en alta mar en aguas arriba aumenten a una CAGR del 6,95% hasta 2031.

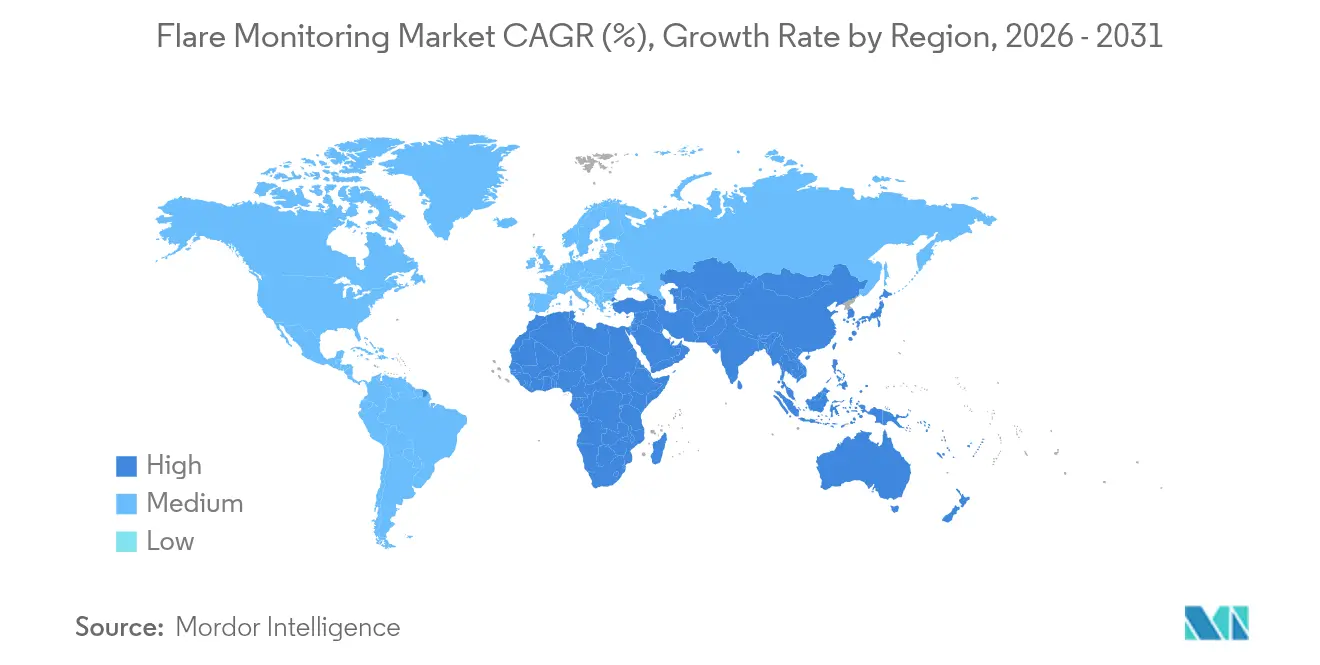

- Por geografía, América del Norte lideró con una participación del 33,90% en 2025, mientras que Asia-Pacífico está prevista para registrar una CAGR del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Monitoreo de Antorchas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquemas de fijación de precios del carbono en Canadá y el Sistema de Comercio de Emisiones de la UE | +1.20% | América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Analítica de video habilitada por IA | +0.80% | Global | Corto plazo (≤ 2 años) |

| Monitoreo EPA Quad Oa impulsado por el esquisto (EE. UU.) | +1.50% | América del Norte | Corto plazo (≤ 2 años) |

| Incentivos para la captura de gas de antorcha por parte de las NOC de Oriente Medio | +0.70% | Oriente Medio y África | Mediano plazo (2 a 4 años) |

| Rápida construcción de terminales de exportación de GNL | +1.10% | América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Operaciones remotas basadas en gemelos digitales en alta mar | +0.40% | Global, con énfasis en alta mar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Esquemas de Fijación de Precios del Carbono en Canadá y el Sistema de Comercio de Emisiones de la UE

Las tarifas obligatorias de carbono convierten los datos precisos de antorchas en ahorros de costos directos. El Sistema de Comercio de Emisiones de la UE redujo las emisiones de los sitios cubiertos en un 16,5% en 2023, manteniendo señales de precios que favorecen un sólido clima de medición. [1]Dirección General de Acción por el Clima, "Informe del Mercado de Carbono 2024," climate.ec.europa.eu El precio federal del carbono de Canadá refuerza ese incentivo, y la próxima expansión del Sistema de Comercio de Emisiones 2 extenderá las tarifas al transporte y los edificios. Con más activos que caen bajo sistemas con límites de emisiones, los operadores consideran cada vez más las métricas precisas de antorchas como una cobertura contra el aumento de los pasivos, estimulando la adquisición en el mercado de monitoreo de antorchas.

Analítica de Video Habilitada por IA para Optimizar la Eficiencia de Combustión

El aprendizaje automático implementado en el borde detecta una combustión deficiente en milisegundos, lo que permite ajustes de válvulas en tiempo real que mejoran la eficiencia de destrucción de la antorcha y reducen el uso de gas combustible. La suite de Honeywell demuestra ganancias de dos dígitos en la productividad del trabajador cuando la IA apoya las cargas de trabajo de monitoreo. [2]Honeywell, "Honeywell impulsará el sector energético con nuevas soluciones de Inteligencia Artificial," honeywell.com A medida que los activos en alta mar canalizan 10 TB/día de video y datos de sensores, la analítica automatizada convierte ese flujo en información procesable, sustentando el mantenimiento predictivo y entornos operativos más seguros.

Crecimiento del Petróleo de Esquisto que Exige el Cumplimiento de la Norma EPA Quad Oa (EE. UU.)

Las disposiciones sobre super-emisores ahora obligan a cada productor de cuenca a investigar los picos de metano superiores a 100 kg/h y a presentar informes verificados por terceros en un plazo de 15 días. [3]Agencia de Protección Ambiental de EE. UU., "Guía de Cumplimiento para Pequeñas Entidades del Sector de Petróleo y Gas Natural: Subparte OOOOb," epa.gov La naturaleza distribuida del esquisto, con miles de plataformas dispersas en una amplia geografía, amplifica la demanda de soluciones escalables de montaje remoto que se integren perfectamente en los sistemas SCADA existentes. Evitar el nuevo Cargo por Emisiones de Residuos de Metano depende del despliegue de sensores de antorcha certificados, expandiendo así directamente el mercado de monitoreo de antorchas.

Incentivos para la Captura de Gas de Antorcha por Parte de las NOC de Oriente Medio

La construcción de Jafurah por parte de Saudi Aramco por USD 25 mil millones y el punto de referencia de quema rutinaria casi nula obligan a implementar sistemas de verificación continua para rastrear los volúmenes capturados. Los proyectos de captura y almacenamiento de carbono de ADNOC también dependen de datos de antorchas de alta resolución para documentar las ganancias de secuestro. Estos programas transforman el monitoreo de una carga de cumplimiento normativo en un centro de beneficios que maximiza las ventas del gas anteriormente desperdiciado, fomentando la demanda regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de modernización para refinerías de campo marrón en el Sudeste Asiático | -0.60% | Sudeste Asiático | Mediano plazo (2 a 4 años) |

| Limitaciones de latencia de datos y ciberseguridad en alta mar | -0.40% | Global, con énfasis en alta mar | Corto plazo (≤ 2 años) |

| Incertidumbre de medición en la fuga de metano | -0.30% | Global | Largo plazo (≥ 4 años) |

| Compromisos de quema rutinaria cero para 2030 | -0.80% | Global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Modernización para Refinerías de Campo Marrón en el Sudeste Asiático

Proyectos como la modernización de Dung Quat en Vietnam requieren modificaciones de tuberías e instalaciones eléctricas de varios millones de dólares antes de que se puedan instalar los sensores. Los operadores más pequeños enfrentan obstáculos de flujo de caja y optan por instalaciones por fases que alargan los plazos, moderando la absorción a corto plazo en el mercado de monitoreo de antorchas.

Limitaciones de Latencia de Datos y Ciberseguridad en Plataformas Remotas

La infraestructura de tecnología operacional marítima está rezagada respecto a los estándares modernos de tecnología de la información, lo que aumenta la vulnerabilidad al ransomware y limita la velocidad de los datos en tiempo real. El incidente de Colonial Pipeline en 2021 puso de manifiesto la exposición financiera; en consecuencia, algunos operadores en alta mar limitan el ancho de banda o aíslan las redes, lo que socava la analítica instantánea y modera el impulso del crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Montaje: Las Tecnologías Remotas Ganan Impulso

Los sistemas de montaje en proceso controlaron el 61,40% del mercado de monitoreo de antorchas en 2025 gracias a los analizadores de gas integrados que alimentan las plataformas DCS de las refinerías para la elaboración de informes de cumplimiento inmediatos. La óptica de montaje remoto está ganando terreno porque elimina la necesidad de andamios, bandejas de cables y permisos de trabajo en caliente, lo que permite a los activos de campo marrón añadir vigilancia continua con un tiempo de inactividad mínimo. El piloto Marjan GOSP-4 de Saudi Aramco transmite imágenes infrarrojas a un gemelo digital en la nube que los supervisores pueden abrir desde cualquier sala de control. Los ahorros derivados de la reducción de rondas de movilidad y la detección más rápida de anomalías ahora superan la prima de capital por lentes multiespectro endurecidos.

Las soluciones remotas se están expandiendo a una CAGR del 6,05% y aumentarán su contribución al tamaño general del mercado de monitoreo de antorchas cuando los nuevos terminales de GNL finalicen su puesta en marcha en 2028. Las cámaras UV-IR, los generadores de imágenes de gas montados en drones y los detectores acústicos ahora se conectan a través de nodos de malla inalámbrica clasificados para áreas de Clase 1/División 2. Esa arquitectura es compatible con las instalaciones no tripuladas en los yacimientos de esquisto, reduciendo las emisiones de traslado mientras mantiene la visibilidad en tiempo real de cada chimenea. Debido a que los operadores pueden verificar las llamas piloto y los índices de combustión sin pisar el sitio, se espera que el mercado de monitoreo de antorchas vea cómo los sistemas remotos pasan de ser nicho a ser convencionales para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Segmento de Servicios Acelera el Crecimiento

El hardware —cámaras, pirómetros, medidores ultrasónicos— aportó el 73,10% de los ingresos de 2025, pero su dominio se está erosionando a medida que los clientes buscan cumplimiento llave en mano. El segmento de servicios registra la CAGR más rápida del 6,85%, impulsado por la demanda de calibración del ciclo de vida, ajuste de algoritmos de IA e informes trimestrales que satisfacen los cuadros de mandos voluntarios de intensidad de metano. El despliegue de flare.IQ de Baker Hughes en 65 sitios de bp ofrece un modelo a seguir. Los sensores alimentan un motor en la nube que envía por correo electrónico diagnósticos de causa raíz a los responsables del sitio en minutos tras una caída en la eficiencia.

Bajo contratos basados en resultados, los integradores garantizan el tiempo de actividad y la precisión en la presentación de informes regulatorios, convirtiendo el mercado de monitoreo de antorchas en un motor de ingresos recurrentes. Las actualizaciones de firmware ahora envían nuevos modelos de redes neuronales directamente a los dispositivos en el borde, por lo que el rendimiento mejora sin reemplazar el hardware. Como resultado, se espera que el tamaño del mercado de monitoreo de antorchas para servicios supere los USD 472,6 millones en 2031, mientras que se proyecta que los ingresos por hardware permanezcan relativamente estables.

Por Tipo de Instalación: El Segmento en Alta Mar Impulsa la Innovación

Las plantas terrestres todavía representaban el 57,20% de la participación del mercado de monitoreo de antorchas en 2025, debido a que los complejos de refinerías en la Costa del Golfo de EE. UU. y en la Llanura Oriental de China operan múltiples chimeneas una al lado de la otra. Los centros de producción en alta mar, sin embargo, se están expandiendo a una CAGR del 6,25% a medida que la fuga de metano en antorchas de aguas poco profundas alcanza entre el 23% y el 66%, un rango que atrae el escrutinio de los inversores. La herramienta Energy Efficiency Insights de Noble ahora rastrea el consumo de diésel, la carga del generador y la eficiencia de destrucción de antorchas en toda su flota de buques perforadores, reduciendo el costo del combustible y la intensidad de gases de efecto invernadero en un solo movimiento.

Las fuertes salpicaduras de agua de mar, las vibraciones y la corrosión obligan a los proveedores a robustecer las carcasas, añadir bucles de fibra redundantes e incorporar IA en el borde para superar la latencia satelital. Los paneles de gemelos digitales permiten a los especialistas en tierra superponer los KPI de antorchas sobre modelos 3D de la cubierta superior, ahorrando viajes en helicóptero mientras se cumplen las normas de auditoría de las sociedades de clasificación. Estos avances aumentarán la participación de las instalaciones en alta mar en el tamaño del mercado de monitoreo de antorchas hasta 2031, especialmente a medida que Brasil y Guyana autoricen nuevas FPSO que requieren monitoreo de combustión de Nivel III desde el primer día.

Por Parámetro de Medición: El Monitoreo de Composición de Gas Emerge

La detección e imagen de llamas representó el 47,20% de los ingresos de 2025, ya que las normas de seguridad aún requieren confirmación visual de las llamas piloto y el humo. El parámetro de mayor crecimiento, el monitoreo de composición de gas, está proyectado para expandirse a una CAGR del 7,95%, a medida que los reguladores cambian de la presentación de informes solo por volumen a la divulgación a nivel de componente. El medidor de metano de instalación sencilla de SLB se fija a una tubería en menos de dos horas y registra una precisión de partes por millón, lo que permite la conciliación continua con la recuperación de antorchas declarada.

La especiación en tiempo real permite a los operadores ajustar las relaciones aire-combustible, reduciendo así el hollín mientras se maximiza la eficiencia de destrucción. La espectroscopía láser, las celdas de espectroscopía infrarroja por transformada de Fourier (FT-IR) y las matrices de diodos sintonizables ahora están integrados en un solo bastidor que se autocalibre con cada turno. A medida que la tributación del carbono se expande, la analítica composicional transforma las lecturas de antorchas en una señal «fiscal» que evita el pago excesivo de los cargos por metano, aumentando así la participación de este segmento en el tamaño general del mercado de monitoreo de antorchas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Operaciones en Alta Mar en Aguas Arriba Lideran el Crecimiento

Las refinerías de petróleo captaron el 39,60% de la demanda de 2025, impulsadas por las normas de combustible de Nivel III y el requisito de certificar el rendimiento de las antorchas durante cada parada mayor. Las operaciones en aguas arriba en alta mar tienen la curva de crecimiento más pronunciada, con una CAGR del 6,95%, porque los desarrollos en aguas profundas requieren diagnósticos remotos capaces de detectar fugas bajo distintos vectores de viento. El campo Yggdrasil de Aker BP integra los datos de antorchas en los modelos de yacimientos, mostrando cómo los ingenieros de producción ahora utilizan los datos ambientales para la optimización de procesos.

Los trenes de licuefacción de GNL, los crackers petroquímicos e incluso las plantas de gas de vertedero completan la adopción. Cada uno enfrenta auditorías ESG a nivel corporativo que clasifican la intensidad de metano frente a sus pares. En este contexto, un panel de analítica centralizado agrega las fuentes de cientos de chimeneas de antorchas en todo el mundo, comparando la fuga de combustión en tiempo real. Con los inversores penalizando cualquier instalación con emisiones atípicas, el mercado de monitoreo de antorchas registra una adopción multisectorial que se acelera en la segunda mitad de la ventana de previsión.

Análisis Geográfico

América del Norte lideró el mercado de monitoreo de antorchas con una participación del 33,90% en 2025, respaldada por la norma de super-emisores de la EPA y la capacidad de exportación de GNL que está a punto de aumentar de 11,4 Bcf/d a 24,3 Bcf/d en 2027. Las plataformas de esquisto en EE. UU. en la Cuenca Pérmica y Haynesville despliegan sistemas de imagen en red que transmiten alertas en minutos, mientras que el arancel de carbono de Canadá amplifica el retorno de inversión de la medición precisa. Los proyectos de GNL en la Costa del Pacífico de México añaden demanda incremental a medida que buscan cumplimiento al nivel de EE. UU. para satisfacer a los compradores asiáticos.

Europa ocupa el segundo lugar, con su mercado definido por el Sistema de Comercio de Emisiones de la UE y una caída del 16,5% en las emisiones cubiertas durante 2023. Los operadores del Mar del Norte modernizan plataformas electrificadas que dependen de datos de antorchas de alta resolución para validar las ganancias de la electrificación. El sector de aguas abajo de Alemania y los campos maduros del Reino Unido prefieren suites integradas de hardware y software para agilizar las auditorías anuales de Monitoreo, Reporte y Verificación de la UE.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 6,15% hasta 2031. El compromiso de neutralidad de carbono de China impulsa grandes renovaciones de refinerías que incorporan paneles automatizados de quema. Las expansiones de los refinadores públicos de India y el aumento de capacidad del 30% de Vietnam en Dung Quat incrementan el flujo de licitaciones para soluciones llave en mano. Japón y Corea del Sur, con fabricantes de sensores avanzados de equipos originales, sirven como bancos de pruebas tecnológicos antes de implementaciones regionales más amplias. En conjunto, estas inversiones garantizan que la contribución de la región al tamaño del mercado de monitoreo de antorchas seguirá aumentando.

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado. ABB, Siemens, Honeywell y Emerson integran plataformas DCS con imágenes multispectrales y puertas de enlace IIoT para fidelizar a los clientes. El lanzamiento de la Suite de Gestión de Emisiones de Honeywell en enero de 2025 para zonas marinas y en alta mar ejemplifica la adaptación de productos a entornos de automatización de nicho. Siemens contraataca con firmware de borde impulsado por IA que se incorpora directamente en cámaras en red, reduciendo así la latencia.

Los especialistas como Baker Hughes y SLB abordan los puntos críticos, concretamente la analítica de metano y el hardware de instalación sencilla. La colaboración de flare.IQ de Baker Hughes con bp abarca 65 antorchas en siete regiones, ilustrando la escala de su asociación mediante contratos de servicio. Los medidores de abrazadera de SLB de mayo de 2024 reducen el tiempo de instalación a horas, atrayendo a los constructores de GNL con plazos acelerados. La consolidación está en marcha; la adquisición por parte de CECO Environmental de Profire Energy por USD 122,7 millones amplía la gestión de quemadores junto con los sensores de emisiones.

Quedan espacios en blanco en torno a los paneles de control de software como servicio que traducen los datos brutos de chimeneas en métricas ESG de calidad para inversores. Las alianzas, como las de Endress+Hauser y SICK, combinan la experiencia en medición de flujo con la analítica de gas, señalando la futura convergencia de la instrumentación y la analítica en la nube. Se espera que la intensidad competitiva aumente a medida que las empresas emergentes regionales aprovechen las menores barreras de entrada que ofrece la computación en el borde de protocolo abierto.

Líderes de la Industria de Monitoreo de Antorchas

ABB

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

Teledyne FLIR Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Thermo Fisher Scientific se comprometió a invertir USD 2 mil millones para expandir la fabricación y la I+D en EE. UU., con USD 500 millones destinados a instrumentos analíticos.

- Abril de 2025: SLB confirmó que todos los períodos de espera antimonopolio en EE. UU. para su adquisición de ChampionX han expirado, avanzando el acuerdo hacia las aprobaciones finales.

- Marzo de 2025: Honeywell y Verizon Business incorporaron conectividad 5G en los contadores inteligentes de Honeywell para mejorar los datos de servicios públicos en tiempo real.

- Enero de 2025: CECO Environmental cerró la adquisición de Profire Energy por USD 122,7 millones, ampliando su cartera de control de combustión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de monitorización de antorchas como el conjunto de hardware, software y servicios asociados que detectan de forma continua la presencia de llamas, la eficiencia de la combustión, la composición del gas y la densidad del humo en las chimeneas industriales utilizadas en refinerías de petróleo, plantas petroquímicas, explotaciones de petróleo y gas, instalaciones de GNL y vertederos regulados.

Exclusión del ámbito de aplicación: los olfateadores de gas portátiles y las cámaras térmicas genéricas no integradas en sistemas de antorcha fijos quedan fuera de la estimación.

Segmentación

- Por Método de Montaje

- Montaje en Proceso

- Analizador de Gas

- Calorímetro

- Espectrómetro de Masas

- Cromatógrafo de Gas

- Montaje Remoto

- IR Multiespectro (MSIR)

- Imagen Térmica (IR)

- Imagen UV-IR

- Otros Montajes Remotos

- Montaje en Proceso

- Por Componente

- Hardware

- Detectores y Sensores

- Dispositivos de Imagen

- Videocámaras

- Transmisores

- Software

- Servicios

- Hardware

- Por Tipo de Instalación

- Terrestre

- En Alta Mar

- Por Parámetro de Medición

- Monitoreo de Composición de Gas

- Monitoreo de Caudal

- Detección e Imagen de Llamas

- Emisiones de Humo/Carbono Negro

- Por Usuario Final

- Refinerías de Petróleo

- Plantas Petroquímicas

- Petróleo y Gas en Aguas Arriba (Terrestre)

- Petróleo y Gas en Aguas Arriba (En Alta Mar)

- Instalaciones de GNL y Procesamiento de Gas

- Vertederos y Plantas de Biogás

- Fabricación Química

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con jefes de mantenimiento de refinerías, ingenieros de OEM de antorchas, reguladores regionales y distribuidores de instrumentación de Norteamérica, Europa, el Golfo y el sudeste asiático. En estas conversaciones se validaron las estimaciones de la base instalada, los plazos de adaptación y los precios medios de venta realistas. Además, cubrieron lagunas en las tasas de mantenimiento que los datos públicos rara vez cubren.

Investigación documental

Empezamos con datos abiertos que fijan volúmenes y recuentos de chimeneas, como el Programa de Información sobre Gases de Efecto Invernadero de la EPA de EE.UU., la base de datos de Emisiones Industriales de la AEMA, el panel de Reducción Mundial de Quemas de Gas del Banco Mundial, las estadísticas de capacidad de las refinerías de la OPEP y los códigos comerciales de UN Comtrade. Los informes 10-K de las empresas, los informes de los inversores y los archivos de proyectos de la EIA enriquecen los gastos a nivel de planta, mientras que las patentes recuperadas a través de Questel revelan las curvas de adopción de los sensores. Las herramientas de suscripción como D&B Hoovers y Dow Jones Factiva proporcionan divisiones de ingresos que nos permiten comparar las huellas de los proveedores. Las fuentes citadas son ilustrativas; muchas otras publicaciones han contribuido a la recopilación de datos y a las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

La reconstrucción descendente parte de los recuentos de chimeneas y las facturas medias de material de los sensores por emplazamiento, que luego se someten a pruebas de estrés mediante muestreos de proveedores y comprobaciones de canales para una verificación de sentido ascendente. Las variables clave del modelo son las nuevas capacidades de refinado, las inversiones obligatorias en tasas por metano, la duración media de los ciclos de modernización, la deflación de los ASP de los sensores, los puntos de referencia de las sanciones reglamentarias y los ratios regionales de prevalencia de las llamaradas. La regresión multivariante relaciona estos factores con el gasto, dando lugar a las perspectivas para 2025-2030. Las lagunas en las suposiciones de las tiradas ascendentes se cubren con factores de penetración conservadores acordados durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, comprobaciones de desviaciones con respecto a ratios históricos y una revisión por pares. Los informes se actualizan cada año, con revisiones a mitad de ciclo provocadas por cambios en la política de materiales o aprobaciones de grandes plantas. Antes de la entrega, un analista realiza un barrido final de los datos para que los clientes reciban la visión más reciente.

Por qué nuestra línea de base de monitorización de la antorcha se gana la confianza de los responsables de la toma de decisiones

Las cifras publicadas divergen porque las empresas eligen distintos límites de alcance, bases de precios y cadencias de actualización.

Entre los principales factores que impulsan las diferencias se incluyen si se contabilizan las cámaras térmicas auxiliares no relacionadas con el servicio de antorcha, cómo se aplican los descuentos por adaptación y el alcance de la validación primaria.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,07 B (2025) | Inteligencia de Mordor | |

| USD 1,26 B (2024) | Consultoría global A | incluye cámaras utilizadas para la vigilancia general de incendios, lo que infla los totales |

| USD 1,43 B (2024) | Diario profesional B | enumera los precios de catálogo sin erosión ASP ni controles primarios |

Estos contrastes demuestran que la disciplinada selección del alcance, las variables de doble origen y la actualización anual de Mordor proporcionan una base equilibrada y transparente que los clientes pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo de antorchas?

El mercado de monitoreo de antorchas está valorado en USD 1,13 mil millones en 2026 y se proyecta que alcance USD 1,49 mil millones en 2031

¿Qué región lidera el mercado actualmente?

América del Norte ocupa la mayor posición regional con una participación del 33,90% en 2025, impulsada por las estrictas normas de metano de la EPA y el rápido crecimiento de las exportaciones de GNL.

¿Qué segmento crece más rápido?

Los sistemas de montaje remoto muestran el mayor crecimiento de segmento con una CAGR del 6,05% a medida que los operadores avanzan hacia operaciones no tripuladas y de gemelos digitales.

¿Por qué están ganando popularidad los servicios?

Los servicios son atractivos porque el monitoreo como servicio distribuye los costos, integra la presentación de informes de cumplimiento y mantiene los sistemas optimizados, lo que conduce a una CAGR del 6,85% en el segmento de servicios.

¿Cómo influyen los esquemas de fijación de precios del carbono en la adopción?

Las tarifas de carbono en la UE y Canadá hacen que los datos precisos de antorchas sean esenciales para el control de costos; los operadores que monitorizan con precisión pueden compensar pasivos y evitar sanciones, estimulando la inversión en sistemas de monitoreo.

¿Qué desafíos limitan una adopción más rápida?

Los altos costos de modernización para refinerías más antiguas en el Sudeste Asiático y las limitaciones de ciberseguridad en plataformas en alta mar remotas pueden ralentizar los plazos de implementación y aumentar el riesgo de los proyectos.

Última actualización de la página el: