Tamaño y Participación del Mercado de Equipos de Metrología e Inspección de Semiconductores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

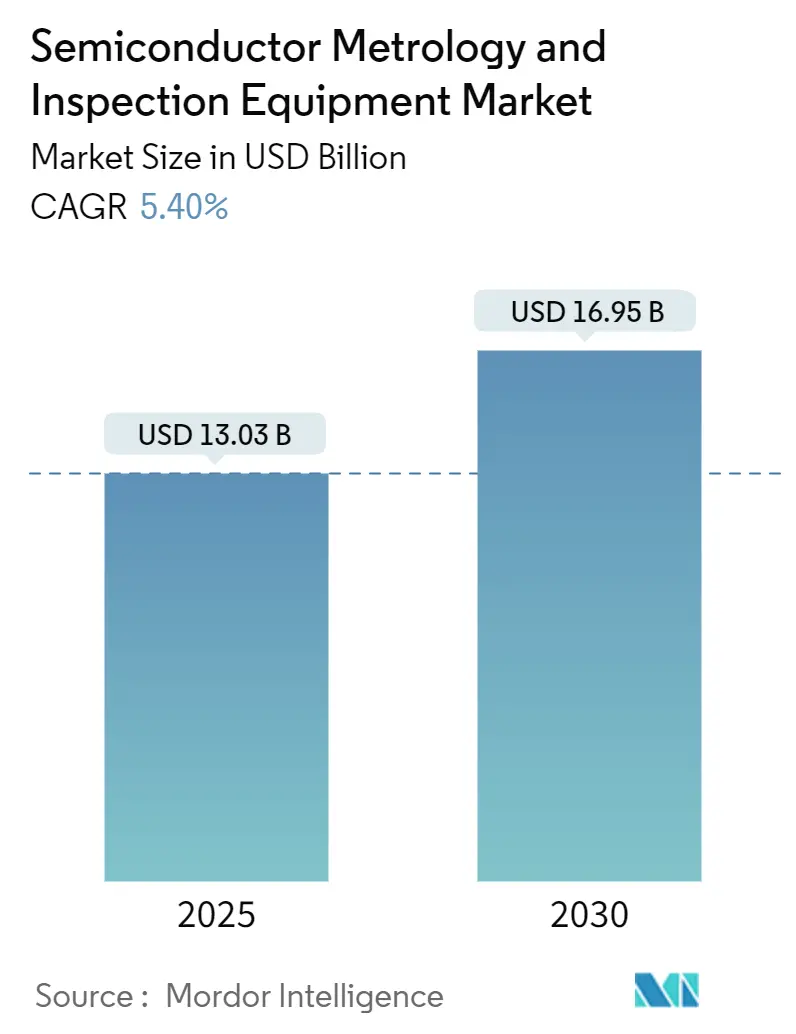

| Tamaño del Mercado (2025) | 13.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Metrología e Inspección de Semiconductores por Mordor Intelligence

El tamaño del mercado de sistemas de metrología e inspección de semiconductores se sitúa en USD 13,03 mil millones en 2025 y se proyecta que alcance los USD 16,95 mil millones en 2030, lo que refleja una CAGR del 5,4% para el período 2025-2030. Estos avances trazan el cambio del sector desde una expansión impulsada por la capacidad hacia una inversión centrada en la precisión, donde la exactitud subnanométrica reemplaza al rendimiento como principal generador de valor. El impulso proviene de tres fuerzas: la necesidad de controlar dimensiones críticas por debajo de 7 nm, el escalado vertical de memorias 3D NAND más allá de las 200 capas y la creciente adopción de programas de fabricación soberana que diversifican la producción geográfica. Los operadores de fundición asignan actualmente entre el 15% y el 20% de su gasto de capital a equipos de control de procesos, lo que subraya la optimización del rendimiento como el nuevo imperativo estratégico. La diferenciación competitiva depende de la analítica mejorada con inteligencia artificial, donde los algoritmos de aprendizaje automático reducen el tiempo de inspección y permiten ajustes de proceso en tiempo real.[1]Fuente: KLA Corporation, "Herramientas de Metrología e Instrumentos de Inspección de Defectos," kla.com La presión en la cadena de suministro de helio y gases especiales, combinada con la escasez de ingenieros de metrología cualificados, modera la expansión a corto plazo y al mismo tiempo acelera el desarrollo de soluciones integradas que fidelizan los consumibles y los servicios de formación.[2]Fuente: SEMI, "Pronóstico Global de Ventas Totales de Equipos para Semiconductores," semi.org

Conclusiones Clave del Informe

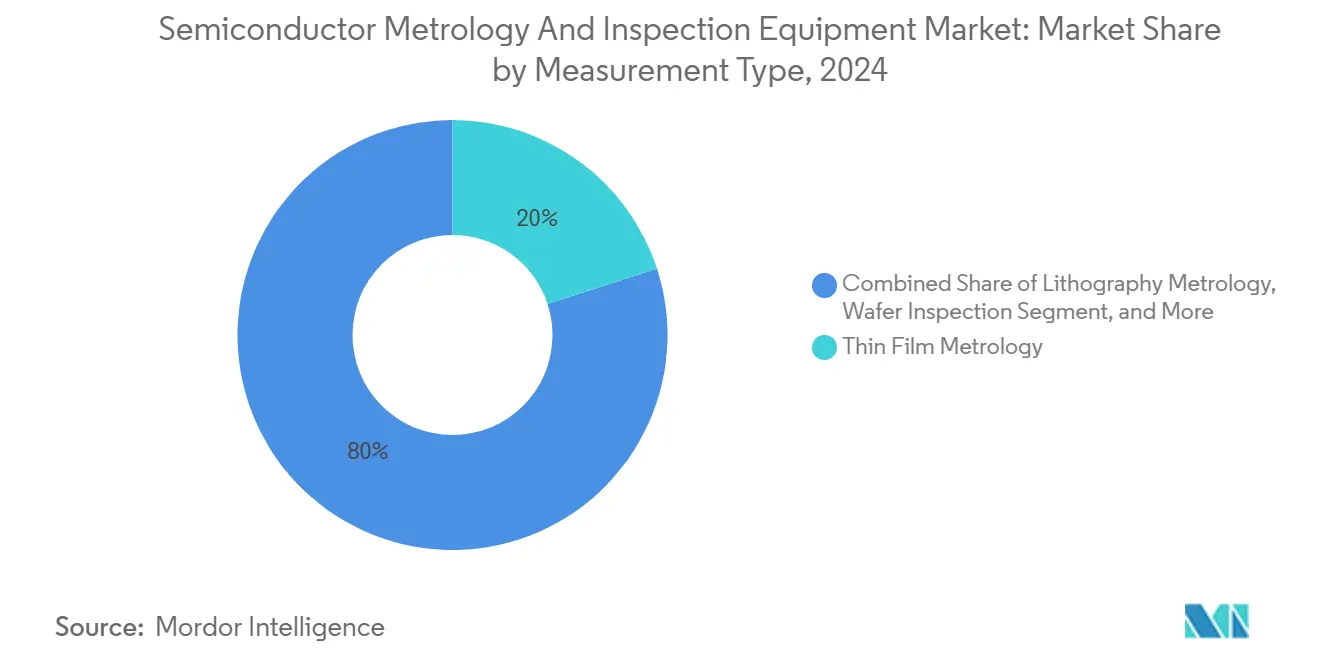

- Por tipo de medición, la metrología de película delgada lideró el mercado de sistemas de metrología e inspección de semiconductores, representando una participación de ingresos del 20% en 2024. Se prevé que el segmento se expanda a una CAGR del 6,2% hasta 2030.

- Por nodo tecnológico, se proyecta que los dispositivos de menos de 3 nm registren la CAGR más rápida del 9,25% hasta 2030 dentro del tamaño del mercado de sistemas de metrología e inspección de semiconductores.

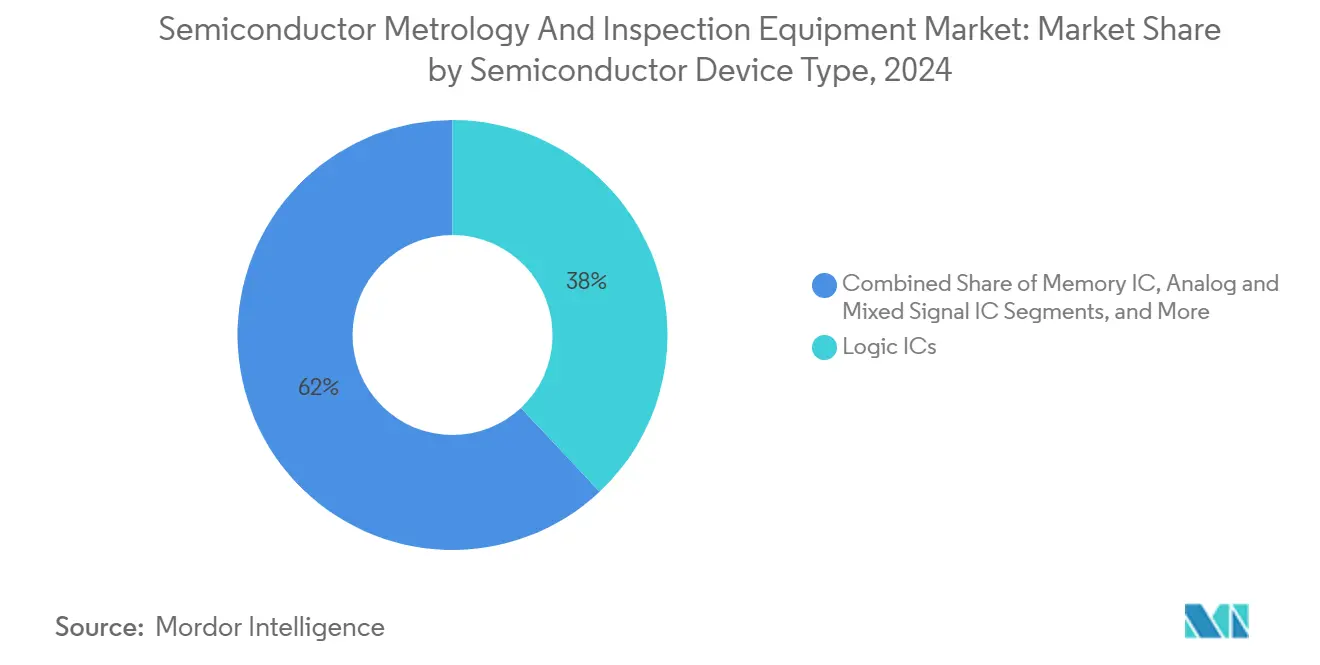

- Por tipo de dispositivo semiconductor, los CI lógicos representaron el 38% de la participación del mercado de sistemas de metrología e inspección de semiconductores en 2024; se proyecta que las aplicaciones de CI de memoria avancen a una CAGR del 8,5% hasta 2030.

- Por industria de uso final, se prevé que las aplicaciones de computación y centros de datos se expandan a una CAGR del 7,1%, la más alta entre todos los usos finales.

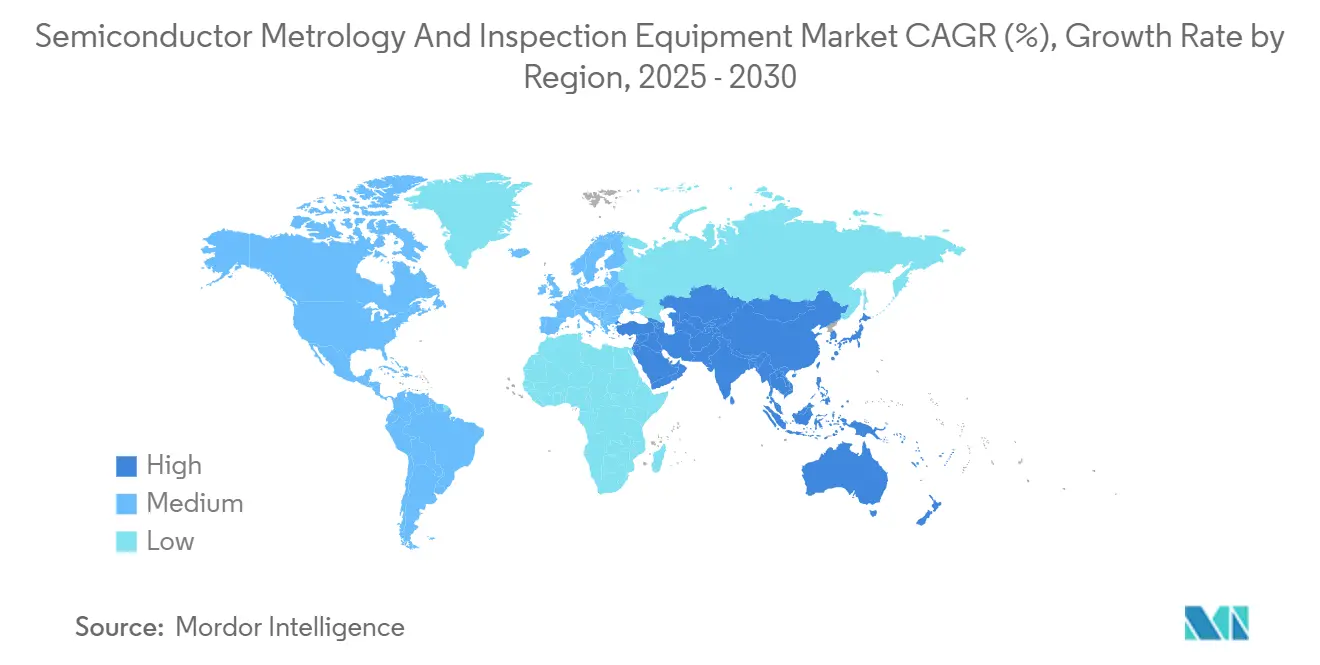

- Por geografía, Asia Pacífico representó la mayor participación de mercado y está preparada para crecer a una CAGR del 7,65%, superando a todas las demás regiones.

Tendencias e Información del Mercado Global de Equipos de Metrología e Inspección de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de precisión en nodos por debajo de 7 nm | +1.8% | Global, liderado por Taiwán y Corea | Mediano plazo (2-4 años) |

| Crecimiento en la producción de 3D NAND y memoria avanzada | +1.2% | Núcleo de APAC, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansión de capacidades de fundición en APAC | +0.9% | APAC, con presencia emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de metrología de unión híbrida | +0.7% | Global, concentrado en centros de empaquetado avanzado | Largo plazo (≥ 4 años) |

| Analítica de inteligencia artificial in situ que reduce el tiempo de inactividad de las herramientas | +0.4% | Global, adopción temprana en fábricas líderes | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que impulsan rendimientos de bajo defecto | +0.2% | Enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Precisión en Nodos por Debajo de 7 nm

Por debajo de 7 nm, los transistores de compuerta envolvente introducen estructuras tridimensionales que exigen una precisión de medición de 0,5 nm para las dimensiones críticas. Los métodos ópticos alcanzan sus límites físicos, lo que impulsa el desarrollo de plataformas de inspección híbridas de haz de electrones y rayos X capaces de resolver características de alta relación de aspecto. La adquisición por parte de Intel de un lote completo de 2024 de escáneres EUV de alta apertura numérica subraya la prima otorgada a la metrología avanzada para el liderazgo en procesos. La precisión de superposición se ha ajustado a tolerancias subnanométricas, haciendo que la metrología de alineación integrada sea esencial para mantener el rendimiento eléctrico en capas con múltiples patrones.

Crecimiento en la Producción de 3D NAND y Memoria Avanzada

Los dispositivos de memoria flash vertical ahora superan las 200 capas, lo que obliga a las herramientas de metrología de película delgada a medir capas individuales de menos de 10 nm de grosor, manteniendo una repetibilidad inferior al 0,1% en obleas de 300 mm. La hoja de ruta de Samsung hacia apilamientos de 300 capas acentúa la necesidad de control en línea de la profundidad de grabado y la uniformidad de la altura del apilamiento.[3]Fuente: Samsung Electronics, "Hoja de Ruta de Desarrollo de 3D NAND de 300 Capas," samsung.com La memoria de alto ancho de banda incorpora verificaciones de alineación de vías a través del silicio y uniformidad de la interfaz térmica en la inspección rutinaria, ampliando así el alcance del gasto en metrología dentro de las fábricas de memoria.

Expansión de Capacidades de Fundición en Asia Pacífico

Las adiciones de capacidad en Taiwán, Corea del Sur y China siguen siendo centrales; sin embargo, los proyectos soberanos en los Emiratos Árabes Unidos y Arabia Saudita aportan un nuevo crecimiento al mercado de sistemas de metrología e inspección de semiconductores.[4]Fuente: Oficina de Medios del Gobierno de los Emiratos Árabes Unidos, "Estrategia de Semiconductores de los Emiratos Árabes Unidos," uaegov.ae El modelo distribuido exige que los proveedores de herramientas repliquen la infraestructura de servicio a nivel regional, garantizando al mismo tiempo la coherencia entre diferentes instalaciones. Como resultado, los proveedores agrupan los equipos con diagnósticos remotos y módulos de formación multilingüe, acortando el tiempo de puesta en marcha de las nuevas fábricas.

Adopción de Metrología de Unión Híbrida

La unión híbrida, fundamental para las arquitecturas de chiplets y la memoria de alto ancho de banda, exige una planaridad superficial dentro de los 10 nm y una uniformidad de altura de las almohadillas de cobre más ajustada que 50 nm. Las nuevas herramientas combinan interferometría óptica, perfilometría de luz blanca y tomografía de rayos X para verificar la calidad de la unión antes del apilamiento. La colaboración de Veeco con IBM en los pasos de procesado húmedo demuestra cómo las empresas de equipos integran la experiencia en metrología de extremo frontal y de empaquetado para obtener una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de ingenieros de metrología cualificados | -0.8% | Global, grave en las regiones de expansión de APAC | Largo plazo (≥ 4 años) |

| Riesgos en la cadena de suministro de helio y gases especiales | -0.5% | Global, puntos de riesgo concentrados | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de datos en la inspección basada en la nube | -0.3% | Industrias reguladas y aplicaciones de defensa | Mediano plazo (2-4 años) |

| Elevado gasto de capital en herramientas de haz de electrones y EUV | -1.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital en Herramientas de Haz de Electrones y EUV

Los precios unitarios superan aproximadamente los USD 15 millones para los sistemas avanzados de haz de electrones y aproximadamente los USD 25 millones para los equipos de metrología compatibles con EUV. Las fundiciones más pequeñas dudan en comprometerse, retrasando la adopción a pesar de la clara necesidad técnica. Los paquetes de financiación que agrupan hardware, software, servicio y contratos de suministro de helio emergen como modelos de reparto de riesgos para ampliar el acceso.

Escasez de Ingenieros de Metrología Cualificados

Las plataformas de inspección habilitadas por inteligencia artificial requieren una experiencia que combina óptica, ciencia de materiales y aprendizaje automático. Las universidades se retrasan en la formación de especialistas, dejando a las fábricas con prolongados ciclos de contratación que ralentizan la cualificación de las herramientas. Los consorcios industriales financian programas de certificación acelerada; sin embargo, la brecha persiste, lo que empuja a los proveedores a ofrecer soluciones llave en mano con soporte remoto integrado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medición: Dominio de la Película Delgada en Arquitecturas 3D

Se espera que la metrología de película delgada contribuya aproximadamente con el 20% al tamaño del mercado de sistemas de metrología e inspección de semiconductores en 2025 y se proyecta que crezca a una CAGR del 6,2% hasta 2030. El control de la altura del apilamiento para 3D NAND y las verificaciones de conformidad para películas depositadas por capa atómica dominan los pedidos de herramientas. La metrología de litografía sigue siendo el líder en ingresos, gracias a los módulos de superposición y dimensión crítica integrados en cada celda de litografía. El cambio hacia la unión híbrida también amplifica la demanda de herramientas de perfilado superficial de alta resolución. La clasificación mediante inteligencia artificial reduce el tiempo de configuración de recetas en un 20%, mejorando el rendimiento de la fábrica.

Las plataformas de inspección de obleas integran iluminación multiespectral y módulos de haz de electrones en etapas compartidas, reduciendo los tiempos de espera y permitiendo la correlación entre modalidades. El lanzamiento en 2024 de la visión 3D con inteligencia artificial de Cognex señaló la migración de los proveedores de visión artificial hacia las fábricas de extremo frontal, ampliando los límites competitivos. Otros sistemas de control de procesos, incluida la inspección de empaquetado avanzado, la metrología posterior al pulido químico-mecánico y la medición de semiconductores compuestos, forman un nicho de alto crecimiento pero menor que captura a las fábricas que exploran dispositivos de potencia de SiC y GaN.

Por Nodo Tecnológico: La Complejidad por Debajo de 3 nm Impulsa el Crecimiento Premium

La categoría de menos de 3 nm registra una CAGR del 9,25%, la más rápida en el mercado de sistemas de metrología e inspección de semiconductores, impulsada por los transistores de compuerta envolvente y la distribución de energía por la parte posterior, que amplifican la complejidad de la medición tridimensional. La banda de 10-7 nm sigue absorbiendo pedidos considerables de las líneas de SoC para dispositivos móviles, mientras que el tramo de 14-22 nm sigue siendo importante para los chips de seguridad automotriz. Los escáneres EUV de alta apertura numérica de ASML, con una resolución óptica de 8 nm, requieren actualizaciones paralelas en metrología de superposición, capaces de lograr un error de registro de 0,3 nm, lo que subraya el estrecho acoplamiento entre litografía e inspección.

Los nodos con diámetros de 28 nm o mayores albergan componentes de consumo e IoT sensibles al coste; en estos casos, las fábricas utilizan herramientas de metrología heredadas reacondicionadas para minimizar los gastos de capital. Sin embargo, incluso los nodos maduros incorporan analítica de inteligencia artificial para mejorar el rendimiento sin necesidad de actualizaciones drásticas de equipos, lo que ilustra la influencia generalizada de la ciencia de datos en todas las geometrías.

Por Tipo de Dispositivo Semiconductor: Las Aplicaciones de CI de Memoria Lideran el Crecimiento

Se espera que las líneas de memoria contribuyan significativamente al mercado de sistemas de metrología e inspección de semiconductores en 2025, creciendo a una CAGR del 8,5%, superando a la lógica a medida que los apilamientos de HBM y el 3D NAND de alta capa requieren verificación estructural. La lógica retiene la mayor porción individual de ingresos por el volumen de obleas para CPU y GPU. Los chips de señal analógica y mixta utilizan la dispersiometría óptica para medir capas de metal gruesas, mientras que los dispositivos de potencia emplean sistemas de rayos X para detectar vacíos en los clips de cobre.

La optoelectrónica se expande de manera constante debido a la demanda de fotónica de silicio en las interconexiones de centros de datos en la nube, que requieren un control de anchura de guía de onda inferior a 50 nm. Cada clase de dispositivo mantiene así un perfil de metrología único, lo que obliga a los proveedores a diversificar sus conjuntos de herramientas para cubrir objetivos de medición dispares.

Por Industria de Uso Final: Los Centros de Computación Impulsan la Demanda en la Era de la Inteligencia Artificial

El gasto de los centros de datos de hiperescala aumenta significativamente de 2024 a 2026, impulsando las aplicaciones de computación y centros de datos a una CAGR del 7,1% en el mercado de sistemas de metrología e inspección de semiconductores. La electrónica de consumo sigue aportando los mayores volúmenes de obleas, pero muestra un crecimiento más plano a medida que los ciclos de actualización de los teléfonos inteligentes se alargan. La demanda automotriz se acelera con la penetración de los sistemas avanzados de asistencia a la conducción, lo que impulsa estrictos objetivos de cero defectos.

El IoT industrial genera ingresos estables, en particular para los chips de potencia y señal mixta que alimentan los controladores de automatización de fábricas. Los segmentos de atención sanitaria y aeroespacial pagan precios premium por dispositivos endurecidos a la radiación o biocompatibles, alargando así los ciclos de cualificación y ofreciendo márgenes sólidos para las herramientas de metrología especializadas.

Análisis Geográfico

El mercado de sistemas de metrología e inspección de semiconductores en la región de Asia Pacífico estuvo dominado por Taiwán, Corea del Sur y China, que en conjunto retuvieron una participación mayoritaria. Los operadores de fundición asignan hasta el 20% de sus presupuestos de capital al control de procesos, lo que refleja un cambio estratégico hacia el rendimiento en lugar de la producción pura, convirtiendo a la región en la de mayor crecimiento, con una CAGR del 7,65%. América del Norte le sigue con incentivos coordinados de la Ley CHIPS que refuerzan la construcción de fábricas en Arizona, Texas y Ohio.

Oriente Medio, aunque partiendo de una base pequeña, logra una CAGR significativa a medida que los Emiratos Árabes Unidos y Arabia Saudita persiguen agendas de soberanía tecnológica que abarcan desde el diseño hasta las pruebas de extremo posterior. Europa mantiene un crecimiento modesto pero estable vinculado a los semiconductores automotrices, apoyado por mandatos de neutralidad de carbono que valoran la mejora del rendimiento impulsada por la medición. América del Sur y África siguen siendo incipientes, pero atraen líneas piloto para dispositivos de potencia y operaciones de ensamblaje, creando perspectivas de larga cola para plataformas de metrología de bajo impacto.

Panorama Competitivo

Los actores establecidos KLA, Applied Materials y ASML controlan una mayoría del mercado de sistemas de metrología e inspección de semiconductores, aprovechando décadas de conocimiento en el dominio del control de procesos y analítica de software integrada para asegurar la fidelidad de los clientes. KLA reportó un crecimiento interanual significativo en el primer trimestre de 2025, impulsado por la demanda de herramientas de inspección de plasma de banda ancha y dispersiometría óptica. Applied Materials profundizó su posición al adquirir una participación mayoritaria en Kokusai Electric, alineando la experiencia en hornos por lotes con los servicios de metrología para ofrecer celdas de proceso llave en mano. La hoja de ruta EUV de alta apertura numérica de ASML ancla su plataforma de superposición YieldStar, garantizando un estrecho acoplamiento entre exposición e inspección. Las empresas emergentes apuntan a las brechas en la unión híbrida, la distribución de energía por la parte posterior y la inspección de semiconductores compuestos, compitiendo mediante agilidad y especialización en nichos. Los proveedores agrupan cada vez más suscripciones de software habilitadas por inteligencia artificial, contratos de servicio de mantenimiento predictivo y logística de cadena de suministro para crear flujos de ingresos plurianuales más allá de las ventas iniciales de herramientas.

Las solicitudes de patentes en clasificación de defectos asistida por inteligencia artificial aumentaron en 2024, lo que indica que los algoritmos, más que la óptica por sí sola, sustentarán la competitividad de próxima generación. Organismos del sector como el IEEE y SEMI impulsan estándares para la taxonomía de defectos y los formatos de datos, influyendo en las hojas de ruta de los proveedores y facilitando el intercambio de datos entre múltiples proveedores, un requisito previo esencial para la evaluación comparativa entre fábricas en redes de fabricación distribuidas.

Líderes de la Industria de Equipos de Metrología e Inspección de Semiconductores

KLA Corporation

Applied Materials Inc.

Onto Innovation Inc.

Thermo Fisher Scientific Inc.

Hitachi Hi-Technologies Corporation (Hitachi Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: SkyWater Technology adquirió la fábrica de 200 mm de Infineon en Austin, añadiendo capacidad de 65-130 nm y creando 600 puestos de trabajo.

- Julio de 2025: Applied Materials se convirtió en el mayor accionista de Kokusai Electric tras la desinversión parcial de KKR, ampliando su alcance en el control de procesos.

- Junio de 2025: Entegris obtuvo hasta USD 75 millones en financiación de la Ley CHIPS para construir una instalación en Colorado Springs para productos FOUP y de filtración.

- Abril de 2025: ASML presentó el escáner EUV de alta apertura numérica TWINSCAN EXE con resolución de 8 nm y un contraste de imagen un 40% mayor.

Alcance del Informe Global del Mercado de Equipos de Metrología e Inspección de Semiconductores

La metrología y la inspección de semiconductores son cruciales para gestionar el proceso de fabricación de semiconductores. Existen cientos de pasos en el proceso de fabricación de obleas de semiconductores que se llevan a cabo en meses. Por lo tanto, los procesos de metrología e inspección se establecen en puntos críticos de la cadena del proceso de fabricación de semiconductores para mantener un rendimiento específico.

El Informe del Mercado de Sistemas de Metrología e Inspección de Semiconductores está Segmentado por Tipo de Medición (Metrología de Litografía, Inspección de Obleas, Metrología de Película Delgada y Otros Sistemas de Control de Procesos), Nodo Tecnológico (Menos de 3 nm, 3 nm, 5 nm, 7 nm, 14/16 nm, 28 nm y Mayor de 28 nm), Tipo de Dispositivo Semiconductor (CI Lógico, CI de Memoria, CI de Señal Analógica y Mixta, Dispositivos de Potencia y Optoelectrónica), Industria de Uso Final (Electrónica de Consumo, Computación y Centros de Datos, Automotriz y Transporte, Industrial, Atención Sanitaria y Ciencias de la Vida, Aeroespacial y Defensa y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Asia Pacífico, Europa y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Metrología de Litografía | Superposición |

| Equipos de Dimensión | |

| Inspección y Metrología de Máscaras | |

| Inspección de Obleas | |

| Metrología de Película Delgada | |

| Otros Sistemas de Control de Procesos |

| Menos de 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 14/16 nm |

| 28 nm |

| Mayor de 28 nm |

| CI Lógico |

| CI de Memoria |

| CI de Señal Analógica y Mixta |

| Dispositivos de Potencia |

| Optoelectrónica |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Automotriz y Transporte |

| Industrial |

| Atención Sanitaria y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Medición | Metrología de Litografía | Superposición | |

| Equipos de Dimensión | |||

| Inspección y Metrología de Máscaras | |||

| Inspección de Obleas | |||

| Metrología de Película Delgada | |||

| Otros Sistemas de Control de Procesos | |||

| Por Nodo Tecnológico | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 14/16 nm | |||

| 28 nm | |||

| Mayor de 28 nm | |||

| Por Tipo de Dispositivo Semiconductor | CI Lógico | ||

| CI de Memoria | |||

| CI de Señal Analógica y Mixta | |||

| Dispositivos de Potencia | |||

| Optoelectrónica | |||

| Por Industria de Uso Final | Electrónica de Consumo | ||

| Computación y Centros de Datos | |||

| Automotriz y Transporte | |||

| Industrial | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y el crecimiento proyectado del mercado de sistemas de metrología e inspección de semiconductores?

El mercado de sistemas de metrología e inspección de semiconductores se sitúa en USD 13,03 mil millones en 2025 y se prevé que alcance los USD 16,95 mil millones en 2030, avanzando a una CAGR del 5,4%.

¿Por qué son críticos los sistemas de metrología e inspección de semiconductores en las fábricas modernas?

Estas herramientas miden dimensiones críticas, detectan defectos y verifican la precisión de superposición a escalas subnanométricas; desviaciones de tan solo 0,5 nm pueden comprometer los transistores de compuerta envolvente, por lo que una metrología precisa salvaguarda directamente el rendimiento y la fiabilidad de los dispositivos.

¿Qué segmentos muestran la expansión de ingresos más rápida?

La metrología de película delgada crece a una CAGR del 6,2%, los nodos tecnológicos de menos de 3 nm ascienden un 9,25%, las líneas de CI de memoria aumentan un 8,5% y se proyecta que los usos finales de centros de computación se expandan a un 7,1%.

¿Quiénes son los principales proveedores?

KLA Corporation, Applied Materials y ASML dominan la participación de ingresos a través de hardware integrado y analítica impulsada por inteligencia artificial, mientras que Onto Innovation, Thermo Fisher Scientific y Nova Ltd. ofrecen plataformas especializadas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico registra la CAGR regional más alta del 7,65%, impulsada por las iniciativas de fabricación de China y la región de la ASEAN que demandan infraestructura de metrología de extremo a extremo.

¿Qué desafíos podrían ralentizar la adopción?

Los elevados costes de capital para las herramientas compatibles con haz de electrones y EUV, la escasez de ingenieros de metrología cualificados y los riesgos en la cadena de suministro de helio y otros gases especiales siguen siendo los principales vientos en contra.

Última actualización de la página el: