Tamaño y Participación del Mercado de Marcos de Conexión para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

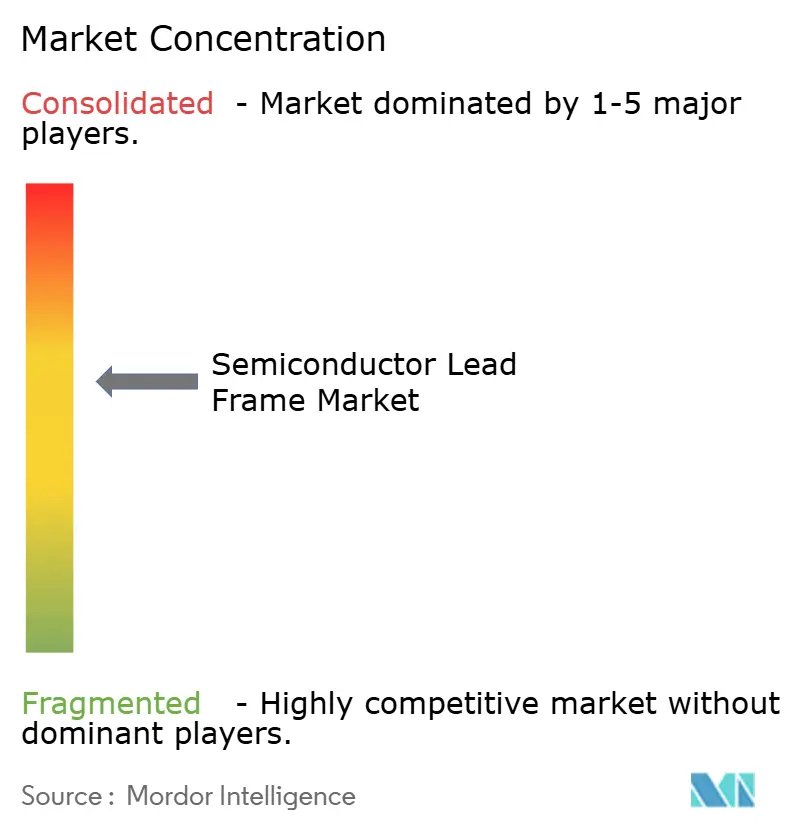

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcos de Conexión para Semiconductores por Mordor Intelligence

El tamaño del mercado de marcos de conexión para semiconductores fue valorado en USD 3,40 mil millones en 2025 y se estima que crecerá desde USD 3,57 mil millones en 2026 hasta alcanzar USD 4,59 mil millones en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). La demanda se aceleró a medida que la electrónica automotriz, la infraestructura 5G y los dispositivos de borde habilitados con IA requirieron paquetes compactos que disipan el calor de manera efectiva mientras soportan señales de alta velocidad. La miniaturización desplazó los volúmenes unitarios hacia las variantes Quad Flat No-Lead (QFN) y Dual Flat No-Lead (DFN), y la adopción de electrónica de potencia en vehículos eléctricos (EV) elevó las especificaciones para marcos a base de cobre capaces de soportar cargas térmicas más altas. La regionalización de las cadenas de suministro cobró impulso a medida que la Ley CHIPS impulsó nueva capacidad en América del Norte y Europa, complementando los centros de producción consolidados en Asia-Pacífico. Al mismo tiempo, las estructuras compuestas y multicapa ganaron terreno a medida que las innovaciones en materiales apuntaban a contrarrestar la volatilidad de los precios del cobre y la plata y a respaldar las tecnologías de carburo de silicio (SiC) y nitruro de galio (GaN).

Conclusiones Clave del Informe

- Por tipo de empaque, QFN lideró con el 31,65% de la participación del mercado de marcos de conexión para semiconductores en 2025; se proyecta que DFN se expanda a una CAGR del 8,45% hasta 2031.

- Por proceso de fabricación, el estampado dominó con una participación de ingresos del 62,75% en 2025, mientras que se prevé que los marcos multicapa/compuestos crezcan a una CAGR del 9,05% hasta 2031.

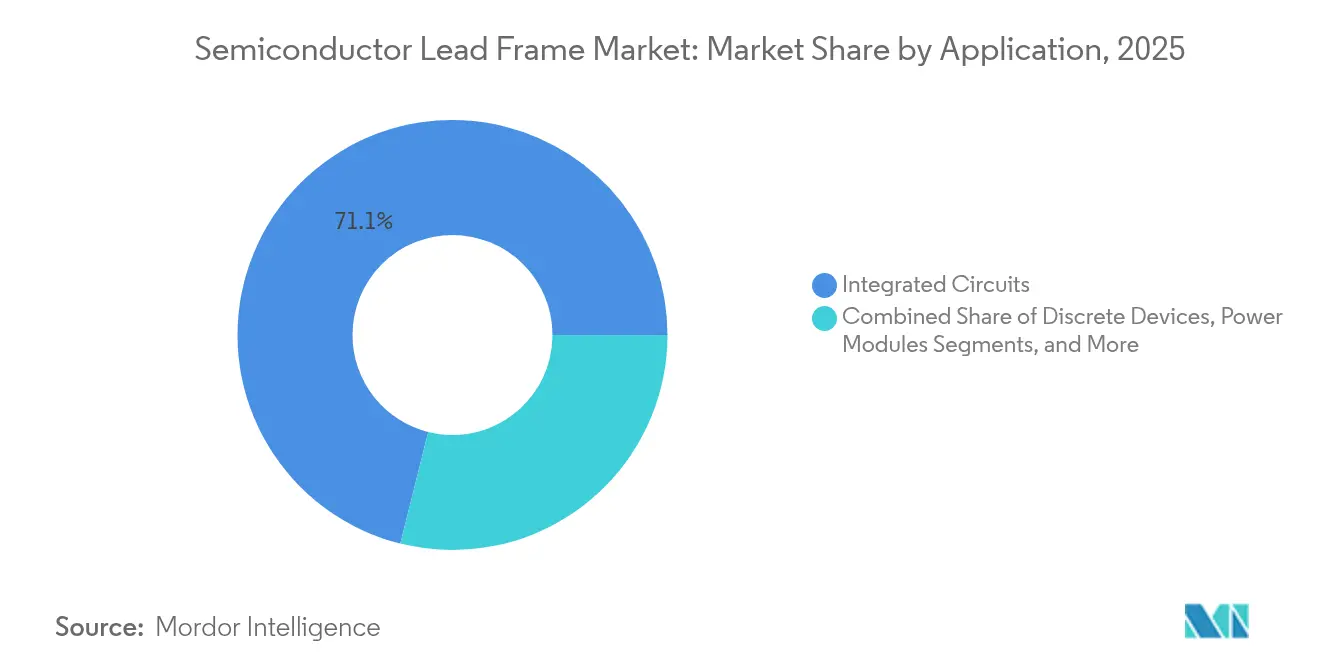

- Por aplicación, los circuitos integrados representaron una participación del 71,10% del tamaño del mercado de marcos de conexión para semiconductores en 2025, mientras que los módulos de potencia avanzan a una CAGR del 9,35% hasta 2031.

- Por sector industrial, la electrónica de consumo mantuvo el 45,05% de la participación del mercado de marcos de conexión para semiconductores en 2025; se proyecta que el sector automotriz crezca más rápido a una CAGR del 11,1% entre 2026-2031.

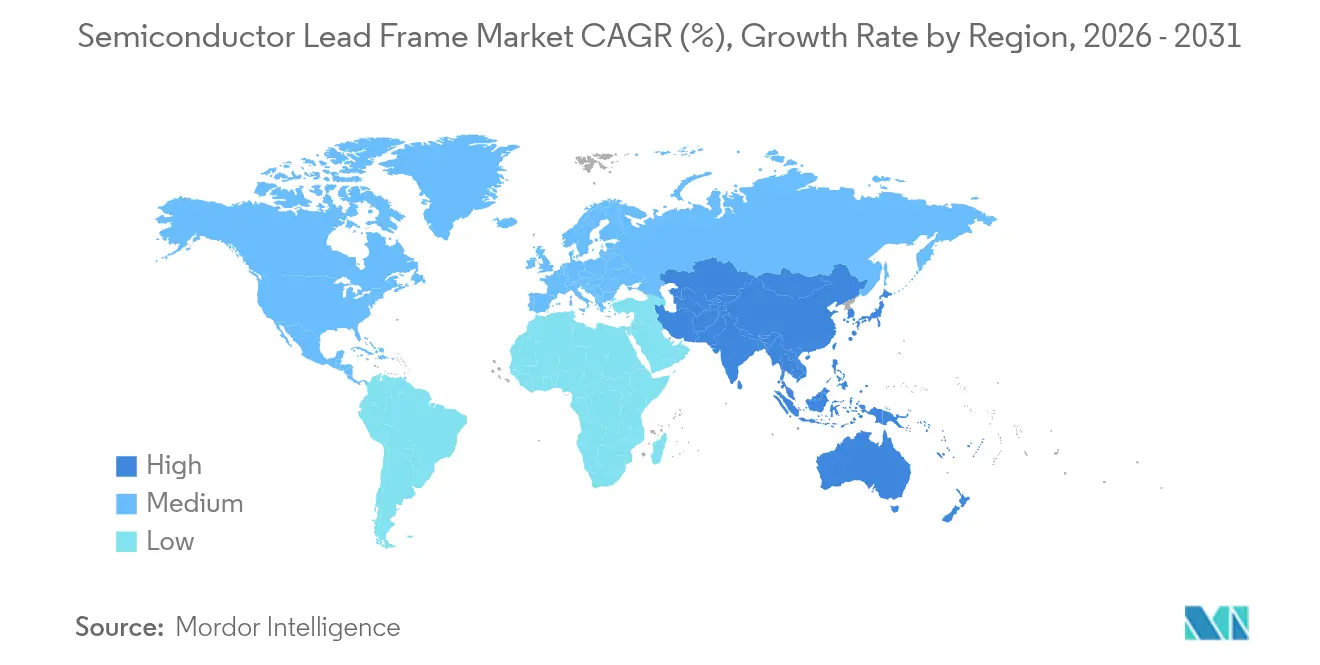

- Por geografía, Asia-Pacífico comandó el 41,10% de la participación de ingresos en 2025 y se espera que registre la CAGR más alta del 8,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Marcos de Conexión para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pico de demanda en electrónica de consumo | +1.2% | Global, con concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la electrónica de potencia en EV y xEV | +1.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Dispositivos de borde 5G/IA que requieren QFN/QFP | +1.3% | Global, con adopción temprana en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Adiciones de capacidad en Asia-Pacífico | +0.9% | Asia-Pacífico, con beneficios secundarios para la cadena de suministro global | Corto plazo (≤ 2 años) |

| Los módulos SiC/GaN favorecen los marcos de conexión de Cu | +1.1% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| CAPEX de empaque en territorio nacional impulsado por la Ley CHIPS | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pico de demanda en electrónica de consumo

El aumento en los envíos de teléfonos inteligentes, dispositivos portátiles y consolas de videojuegos en 2024 y principios de 2025 acortó los ciclos de desarrollo de productos y empujó a los diseñadores hacia perfiles QFN más delgados que mejoraron las rutas térmicas sin ampliar la huella. Aproximadamente una cuarta parte de la producción global ya utiliza espesores de marcos de conexión inferiores a 0,1 mm, lo que permite una mayor densidad de componentes dentro de los teléfonos móviles premium.[1]ASE Kaohsiung, "Marco de Conexión", asekh.aseglobal.com Varios proveedores OSAT extendieron los flujos calificados para automoción a las líneas de consumo, promoviendo la confiabilidad Grado-0 en productos de mano que enfrentaban frecuentes variaciones de temperatura. Estos cambios sostuvieron el mercado de marcos de conexión para semiconductores a medida que los fabricantes de dispositivos equilibraban los requisitos de duración de la batería, peso y rendimiento.

Auge de la electrónica de potencia en EV y xEV

La producción de vehículos eléctricos aumentó considerablemente, y los inversores de tracción pasaron de arquitecturas de 400 V a 800 V. Por lo tanto, los marcos de conexión requieren aleaciones de cobre con mayor conductividad térmica y resistencia a la fatiga. El paquete SiC TRCDRIVE pack™ de ROHM ilustró la necesidad de una disipación de calor optimizada para mantener bajas las pérdidas de conmutación hasta 300 kW. Los proveedores de primer nivel especificaron marcos compuestos que combinaban cobre estampado con acabados de níquel-paladio chapado para controlar la corrosión durante la vida útil extendida del vehículo. La ola de adquisiciones automotrices amplió la visibilidad de los ingresos y ancló pedidos a largo plazo dentro del mercado de marcos de conexión para semiconductores.

Dispositivos de borde 5G/IA que requieren QFN/QFP

Las unidades de radio de quinta generación y los aceleradores de IA en el dispositivo demandaron paquetes multichip que protegen la integridad de la señal por encima de 10 GHz. Las fundiciones de semiconductores adoptaron puentes 2,5D como el Puente de Interconexión Multichip Embebido (EMIB) y las pilas Foveros verticales, ambos de los cuales dependen de marcos de conexión grabados con precisión para minimizar el desajuste de impedancia. Los proveedores de materiales introdujeron grados de cobre de alta conductividad libre de oxígeno (OFHC) y acabados superficiales refinados para suprimir los parásitos. Estos requisitos elevaron los precios de venta promedio y sustentaron los niveles premium dentro de la industria de marcos de conexión para semiconductores.

Adiciones de capacidad en Asia-Pacífico

Los despliegues de capital en China, Japón, India, Vietnam y Malasia acortaron los tiempos de entrega regionales e introdujeron líneas especializadas para productos automotrices y 5G. Micron anunció una instalación de ensamblaje de USD 825 millones en Gujarat orientada a flujos de prueba avanzados, creando un clúster de mano de obra calificada que proyecta 20.000 empleos en total. Los programas de capacitación paralelos, como la Solución Semiverse de Lam Research, ampliaron los grupos locales de talento en ingeniería. Estos desarrollos reforzaron el papel central de Asia-Pacífico, pero también diversificaron los nodos de producción, reduciendo la exposición a un solo país dentro del mercado de marcos de conexión para semiconductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de CAPEX y cuellos de botella en la producción | -1.1% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad de los precios del cobre y la plata | -0.8% | Global, con un efecto pronunciado en los fabricantes de alto volumen | Corto plazo (≤ 2 años) |

| Transición hacia interposers de vidrio/orgánicos | -0.6% | América del Norte, Asia Oriental | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre productos químicos de chapado | -0.5% | Europa, América del Norte, con adopción gradual en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de CAPEX y cuellos de botella en la producción

Las líneas de estampado llave en mano con capacidad de paso fino superaron los USD 300 millones por sitio, y los costos de utillaje aumentaron a medida que las almohadillas de troquel se reducían. Los proveedores más pequeños enfrentaron tensiones de liquidez, lo que llevó a algunos a fusionarse o licenciar capacidad de OSAT más grandes. Los altos niveles de automatización, incluidas las redes de inspección de defectos habilitadas por IA con un 95% de precisión, compensaron parcialmente la escasez de mano de obra, pero alargaron los plazos de puesta en marcha. La escasez de capacidad ocasionalmente retrasa las calificaciones de los clientes, creando un obstáculo para el mercado de marcos de conexión para semiconductores.

Volatilidad de los precios del cobre y la plata

Los precios promedio del cobre superaron los 380 centavos por libra a principios de 2024 y fluctuaron ampliamente a lo largo del año. Los proveedores de marcos de conexión rectificaron las presiones sobre los márgenes mediante coberturas, la introducción de reciclaje de circuito cerrado basado en chatarra y el cambio a compuestos en capas que diluyeron el contenido de cobre puro sin perjudicar el rendimiento eléctrico. La adhesión al Marco de Garantía Copper Mark mejoró la trazabilidad, pero aumentó la carga de cumplimiento, reduciendo marginalmente la rentabilidad en partes de la industria de marcos de conexión para semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: la dominancia de QFN persiste mientras DFN se acelera

Los paquetes QFN capturaron el 31,65% de los volúmenes de 2025, confirmando su papel como la opción preferida para la eficiencia térmica en áreas de placa limitadas. La evolución del segmento hacia pasos de conexión más pequeños y almohadillas centrales reforzó la confiabilidad en sensores automotrices y teléfonos inteligentes premium. Las unidades DFN, proyectadas para ofrecer una CAGR del 8,45% hasta 2031, ofrecieron perfiles aún más delgados adecuados para dispositivos portátiles y nodos finales IoT compactos. En conjunto, QFN y DFN sostuvieron flujos de ingresos saludables que mantuvieron al mercado de marcos de conexión para semiconductores en su trayectoria ascendente.

Avances como los disipadores de calor de inserción directa y el apilamiento de doble dado ampliaron los casos de uso de QFP, mientras que los paquetes DIP y SOP migraron gradualmente hacia mercados heredados o industriales donde el costo superaba a la miniaturización. Los perfiles de chip invertido sirvieron a la computación de alto rendimiento, pero requirieron pilares de cobre chapado en lugar de conexiones expuestas. En toda la categoría, se pronosticó que el tamaño del mercado de marcos de conexión para semiconductores para QFN y DFN superaría el crecimiento más amplio de la industria, impulsado por los continuos ciclos de actualización de teléfonos inteligentes y los impulsos regulatorios para módulos en automóviles más ligeros.

Por Proceso de Fabricación: la eficiencia del estampado sustenta la participación

El estampado mantuvo el 62,75% de la producción de 2025 gracias a prensas de alta velocidad que superan las 90.000 carreras por hora y juegos de matrices modulares que redujeron el tiempo de cambio. El chapado continuo en tira añadió acabados selectivos que limitaron el uso de metales preciosos. Sin embargo, se espera que los compuestos multicapa registren una CAGR del 9,05% hasta 2031 a medida que los diseñadores combinen núcleos de cobre con molibdeno o aluminio incrustado para la disipación térmica. Estas configuraciones premium reflejan la respuesta del mercado de marcos de conexión para semiconductores a las condiciones de estrés de los inversores de EV.

El grabado encontró una participación en circuitos de alta precisión y lotes pequeños para formadores de haz 5G y módulos ópticos. La exposición de fotorresistencia asistida por láser mejoró la nitidez de los bordes, permitiendo un control dimensional de ±5 µm. A medida que aumentó la complejidad, la industria de marcos de conexión para semiconductores asignó investigación y desarrollo hacia flujos híbridos que utilizaban el grabado para características finas y el estampado para la robustez mecánica, equilibrando el costo y el rendimiento bajo ventanas de lanzamiento de productos más ajustadas.

Por Aplicación: los circuitos integrados dominan, los módulos de potencia se disparan

Los circuitos integrados representaron el 71,10% de los paquetes enviados en 2025, abarcando microcontroladores, interfaces analógicas frontales y chips de conectividad. El alto volumen y la estandarización anclaron una utilización estable de la capacidad, reforzando las economías de escala dentro del mercado de marcos de conexión para semiconductores. Los módulos de potencia, con una CAGR prevista del 9,35%, se beneficiaron de la migración de los dispositivos SiC hacia los inversores de tren de transmisión y los convertidores de energía renovable, exigiendo marcos de conexión con baja resistencia térmica y alta distancia de fuga.

Los ensamblajes de MEMS y sensores proliferaron en fábricas inteligentes y dispositivos médicos portátiles, aprovechando el chapado de níquel-paladio-oro para proteger los hilos de unión contra la corrosión. Se prevé que el tamaño del mercado de marcos de conexión para semiconductores para aplicaciones de sensores aumente a medida que la automatización industrial despliegue nodos de monitoreo de condiciones en flotas de maquinaria. Los dispositivos discretos, aunque maduros, siguieron siendo esenciales en las etapas de regulación de voltaje, afirmando una combinación diversificada que estabiliza los ingresos generales de la industria.

Por Sector Industrial: la electrónica de consumo lidera, el sector automotriz se acelera

La electrónica de consumo preservó una participación de ingresos del 45,05% en 2025, impulsada por actualizaciones de teléfonos, auriculares de realidad aumentada y mejoras en el entretenimiento doméstico. Los proveedores entregaron perfiles DFN ultradelgados que liberaron espacio en la placa para baterías más grandes. La electrónica automotriz, en expansión a una CAGR del 11,1%, exigió pruebas de perfil de misión y certificación AEC-Q100, impulsando a los OSAT a segregar las líneas automotrices para objetivos de cero defectos y trazabilidad. Estos cambios elevaron los precios de venta promedio y apuntalaron los márgenes en todo el mercado de marcos de conexión para semiconductores.

La automatización industrial y la infraestructura de telecomunicaciones registraron una expansión constante de un solo dígito medio. Las radios macro 5G y las unidades de red de acceso de radio abierta adoptaron QFP con disipadores de calor integrados, lo que permitió una refrigeración eficiente de las estaciones base en despliegues urbanos densos. Los sectores aeroespacial y de defensa, y el sector médico siguieron siendo nichos pero con márgenes elevados, requiriendo sellado hermético y soporte de ciclo de vida prolongado que pocos especialistas ofrecen, ilustrando la profundidad de segmentación dentro de la industria de marcos de conexión para semiconductores.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,10% de los ingresos globales en 2025 y se esperaba que registrara una CAGR del 8,75% hasta 2031. China envió más de 42 mil millones de marcos estampados, mientras que los especialistas en grabado de precisión de Japón suministraron módulos de alta frecuencia para sistemas de asistencia al conductor. Las inversiones superiores a USD 300 millones en Vietnam y Malasia actualizaron las líneas de chapado para soportar híbridos de potencia SiC.

América del Norte experimentó un nuevo impulso gracias a la Ley CHIPS, que destinó USD 39 mil millones para la expansión de la fabricación y USD 13,2 mil millones para I+D. Se proyectó que la capacidad de fabricación aumentaría un 203% para 2032, creando demanda de marcos de origen nacional que coincidieran con las hojas de ruta de integración heterogénea. Los programas EMIB y Foveros de Intel requirieron composiciones de aleaciones de cobre personalizadas, añadiendo capas de valor que diferenciaron a los proveedores.

Europa se concentró en usos automotrices e industriales de alta confiabilidad, respaldada por la Ley Europea de Chips de 43 mil millones de euros (USD 49,90 mil millones), con el objetivo de alcanzar el 20% de la producción mundial de semiconductores para 2030. La limitada capacidad local de sustratos de circuitos integrados dejó espacio en blanco para nuevos participantes dispuestos a establecer líneas de marcos compuestos o grabados cerca de los fabricantes de automóviles de Alemania. La escalada de los precios de las materias primas —cobre con un alza del 9% y aluminio con un alza del 8%— impulsó a las empresas europeas a explorar iniciativas de reciclaje alineadas con los mandatos de reducción de carbono, reforzando la resiliencia de la cadena de suministro en la industria de marcos de conexión para semiconductores.

Panorama Competitivo

Los diez principales proveedores controlaron la mayoría de la participación en los envíos globales en 2024, lo que indica un campo moderadamente concentrado. Los actores líderes ampliaron instalaciones, integraron sistemas de visión impulsados por IA y refinaron las químicas de chapado selectivo para reducir los tiempos de ciclo.[4]Tingrui Sun et al., "Método de Detección en Cascada para Defectos Superficiales de Marcos de Conexión", Journal of Manufacturing Systems, doi.org Los especialistas más pequeños pivotaron hacia marcos compuestos para módulos SiC o perfiles DFN ultrafinos, obteniendo precios unitarios premium. Los diseños respaldados por patentes, como los extremos de conexión chapados con rebajes que mejoraron la integridad de las juntas de soldadura, diferenciaron aún más las ofertas.

Las plataformas de gemelos digitales simularon el estrés de punzón-matriz y la fatiga térmica, lo que permitió un mantenimiento predictivo que elevó el tiempo de actividad promedio de las prensas por encima del 92%. Las empresas medianas licenciaron dichos análisis para ampliar sus carteras de servicios. La integración vertical en el laminado de aleaciones, el estampado y el chapado mejoró el control de costos durante los ciclos volátiles de materias primas. Las asociaciones entre proveedores automotrices de primer nivel y empresas de semiconductores aceleraron el codesarrollo de soluciones específicas para plataformas, consolidando ventajas estratégicas dentro del mercado de marcos de conexión para semiconductores.

Se anunciaron expansiones de capacidad en India, Japón y Arizona, lo que refleja un cambio hacia presencias multirregionales. Los proveedores diversificaron sus bases de clientes para cubrir el riesgo geopolítico, mientras que las iniciativas de reciclaje de materiales ganaron prominencia para cumplir con los objetivos ESG. En general, los nodos tecnológicos en evolución, los incentivos regionales y los imperativos de sostenibilidad reformaron colectivamente las tácticas competitivas en toda la industria de marcos de conexión para semiconductores.

Líderes de la Industria de Marcos de Conexión para Semiconductores

Mitsui High-tec, Inc.

SHINKO ELECTRIC INDUSTRIES CO., LTD.

ASM Pacific Technology Ltd.

Chang Wah Technology Co., Ltd.

Amkor Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ASE Technology Holding Co., Ltd. informó que el 50,9% de los ingresos por empaque de 2024 provino de comunicaciones, computación y electrónica de consumo, destacando los riesgos de la cadena de suministro de materias primas.

- Abril de 2025: Mitsubishi Materials Corporation y Masan High-Tech Materials Group finalizaron la adquisición de HC Starck Tungsten para mejorar el alcance global de aleaciones.

- Marzo de 2025: Intel presentó su estrategia global de fundición, añadiendo capacidad de empaque avanzado en Arizona, Nuevo México, Irlanda y Malasia para alcanzar la posición número dos en fundición para 2030.

- Marzo de 2025: JX Advanced Metals Corporation reveló un plan trienal de 270 mil millones de yenes (USD 1,85 mil millones) para ampliar la producción de objetivos de pulverización catódica en Ibaraki y Mesa, atendiendo la demanda de IA y EV.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de marcos de conexión para semiconductores como los ingresos generados por marcos metálicos de nueva fabricación que aseguran y conectan eléctricamente circuitos integrados empaquetados, dispositivos discretos y módulos de potencia. Estos marcos generalmente se estampan o graban químicamente a partir de aleaciones a base de cobre y se envían a casas de ensamblaje que moldean, unen con hilos y prueban los paquetes terminados.

Exclusión del alcance: Los interposers de placas de circuito impreso y los sustratos de laminado orgánico están fuera del alcance de este marco de conexión.

Descripción General de la Segmentación

- Por Tipo de Empaque

- DIP (Paquete de Doble Fila en Línea)

- SOP (Paquete de Contorno Pequeño)

- SOT (Transistor de Contorno Pequeño)

- QFP (Paquete Plano Cuádruple)

- DFN (Dual Flat No-Lead)

- QFN (Quad Flat No-Lead)

- Paquetes FC y TO

- Por Proceso de Fabricación

- Marco de Conexión por Estampado

- Marco de Conexión por Grabado

- Multicapa / Compuesto

- Por Aplicación

- Circuitos Integrados

- Dispositivos Discretos

- Módulos de Potencia

- MEMS y Sensores

- Por Sector Industrial

- Electrónica de Consumo

- Automotriz

- Electrónica Industrial y Comercial

- Telecomunicaciones

- Aeroespacial y Defensa

- Dispositivos Médicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de empaque, proveedores de tiras de aleación y gerentes de adquisiciones en Asia, América del Norte y Europa para verificar los rendimientos unitarios de marcos de conexión, evaluar los precios de venta promedio y probar los pronósticos preliminares antes de cerrar nuestro modelo.

Investigación Documental

Comenzamos con series de dominio público de autoridades como JEITA, SEMI, códigos aduaneros 854890 de UN Comtrade, facturación de semiconductores WSTS y el índice de precios del cobre de la OCDE, que proporcionan señales fundamentales sobre la producción de dispositivos, los flujos comerciales y las tendencias de costos de materiales. Los informes anuales y los formularios 10-K de los principales actores de ensamblaje y prueba subcontratados, junto con las solicitudes de patentes extraídas de Questel, ayudaron a nuestro equipo a dimensionar la capacidad propietaria y la adopción de tecnología. Los feeds de suscripción de D&B Hoovers y Dow Jones Factiva proporcionaron orientación sobre envíos y contratos ganados que refinan las divisiones regionales. Estas fuentes ilustran el mercado pero no son exhaustivas; muchas otras respaldaron las verificaciones de datos, la validación y las aclaraciones.

Dimensionamiento del Mercado y Pronósticos

Se empleó una reconstrucción descendente de la producción de dispositivos, comenzando con la producción mundial de circuitos integrados y dispositivos discretos, que luego se filtra a través de las participaciones de la combinación de paquetes para aislar el grupo de demanda de marcos estampados y grabados. Los resúmenes ascendentes selectivos de los envíos de los principales proveedores sirvieron como barandillas. Las variables clave del modelo incluyen los envíos globales de teléfonos inteligentes, los recuentos de estaciones base 5G, la producción de vehículos eléctricos, los movimientos de precios de las aleaciones de cobre y la progresión del precio de venta promedio de los marcos de conexión. La regresión multivariante vincula estos impulsores con la demanda de marcos, mientras que el análisis de escenarios somete a prueba de estrés los cambios de divisas y las adiciones de capacidad. Donde las divulgaciones de los proveedores eran escasas, los valores de brecha se compararon con las normas históricas de utilización y las verificaciones de canales.

Ciclo de Validación de Datos y Actualización

Los resultados del modelo pasan por tres capas de verificaciones de anomalías, revisiones por pares y aprobación de analistas senior. Actualizamos cada doce meses y activamos actualizaciones intermedias si los costos de materias primas se disparan, entra en línea una capacidad importante o nuevas directivas regulatorias reforman la selección de paquetes.

Por Qué la Línea de Base de Marcos de Conexión para Semiconductores de Mordor Goza de una Confiabilidad Inigualable

Las estimaciones publicadas a menudo divergen; diferentes empresas eligen alcances de paquetes distintos, años de moneda y cadencias de actualización, por lo que los números principales rara vez coinciden.

Los principales impulsores de brechas aparecen cuando otros incluyen sustratos de laminado en los totales, aplican un crecimiento uniforme del precio de venta promedio o congelan los supuestos durante varios años, mientras que Mordor revisa los insumos de cobre trimestralmente y reequilibra las participaciones de la combinación de paquetes después de cada expansión importante de planta de ensamblaje.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 3,40 mil millones (2025) | ||

| USD 4,08 mil millones (2024) | Consultoría Regional A | Incluye sustratos de laminado y interposers orgánicos |

| USD 3,48 mil millones (2023) | Consultoría Global B | Año base más antiguo, inflación no normalizada a dólares de 2025 |

| USD 3,59 mil millones (2024) | Revista de la Industria C | Detalle limitado de la combinación de paquetes, escalada estática del precio de venta promedio |

La comparación muestra cómo nuestro alcance disciplinado, el seguimiento de costos en tiempo real y la actualización anual brindan a los tomadores de decisiones una línea de base equilibrada y transparente que es rastreable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada del mercado de marcos de conexión para semiconductores entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 5,12%, aumentando de USD 3,57 mil millones en 2026 a USD 4,59 mil millones en 2031.

¿Qué tipo de empaque genera los mayores ingresos en la actualidad?

Los paquetes QFN lideraron con una participación del 31,65% en 2025 debido a sus favorables características térmicas y de tamaño.

¿Por qué son importantes las aplicaciones automotrices para la demanda futura?

Se prevé que la electrónica automotriz, especialmente los módulos de potencia para EV, crezca a una CAGR del 11,1%, impulsando la necesidad de marcos de aleación de cobre de alto rendimiento térmico.

¿Cómo está afectando la política regional a las cadenas de suministro?

La Ley CHIPS en los Estados Unidos y la Ley Europea de Chips en la Unión Europea están estimulando nueva capacidad local, reduciendo la dependencia de los centros de producción de Asia-Pacífico.

¿Qué proceso de fabricación domina la industria de marcos de conexión para semiconductores hoy en día?

El estampado mantiene el 62,75% de la producción de 2025 gracias a su eficiencia de costos y su idoneidad para tiradas de gran volumen, aunque los marcos compuestos están ganando participación.

¿Cómo están gestionando los proveedores las fluctuaciones en los precios de los materiales?

Las empresas están invirtiendo en reciclaje, estructuras compuestas y estrategias de cobertura para limitar la exposición a la volatilidad de los precios del cobre y la plata.

Última actualización de la página el: