Tamaño y Participación del Mercado de Semiconductores Discretos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

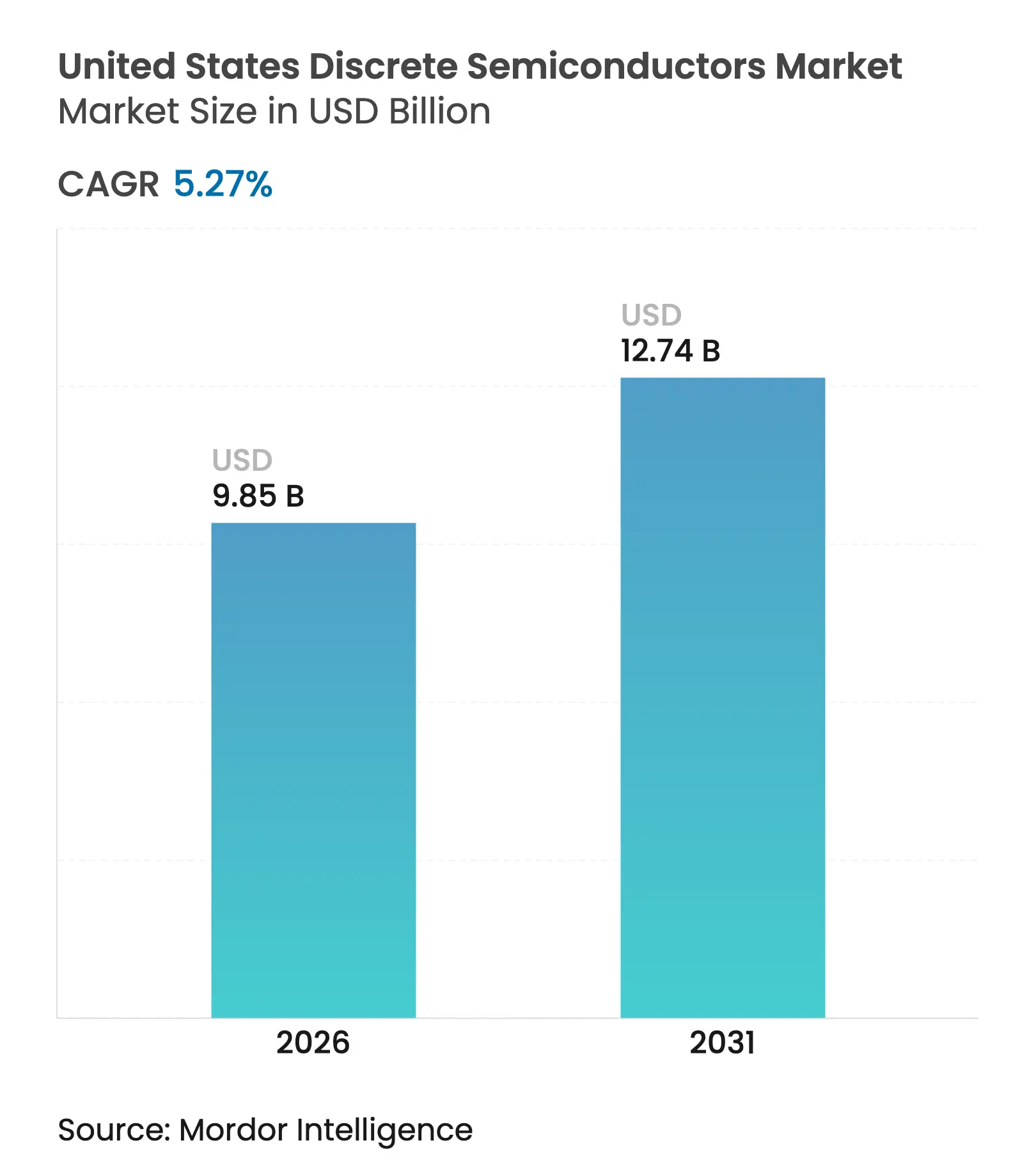

| Tamaño del Mercado (2026) | 9.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores Discretos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de semiconductores discretos de los Estados Unidos en 2026 se estima en USD 9,85 mil millones, creciendo desde el valor de 2025 de USD 9,36 mil millones con proyecciones para 2031 que muestran USD 12,74 mil millones, creciendo a una CAGR del 5,27% durante 2026-2031. El apoyo constante de políticas bajo la Ley CHIPS y Ciencia, la rápida electrificación de vehículos y los mandatos de eficiencia en centros de datos dieron forma a los patrones de demanda, impulsando a los proveedores hacia materiales de banda ancha y adiciones de capacidad doméstica. Los incentivos federales otorgados a Intel, Micron y TSMC señalaron una reorientación a largo plazo de la base de suministro hacia fábricas de semiconductores en EE. UU.[1]Departamento de Comercio de EE. UU., "La Administración Biden-Harris Anuncia Términos Preliminares con TSMC Arizona," commerce.gov Los dispositivos de consumo aún anclaron las ventas de alto volumen, aunque los inversores de tracción automotriz, el almacenamiento a escala de red y la infraestructura 5G proporcionaron carriles de crecimiento más rápido. La amplia adopción de dispositivos de carburo de silicio (SiC) y nitruro de galio (GaN) ayudó a los proveedores a defender los márgenes incluso cuando los precios del silicio tradicional se suavizaron. La resiliencia de la cadena de suministro y la integración vertical se convirtieron en temas competitivos centrales a medida que los productores buscaban controlar el acceso a sustratos, el conocimiento de procesos y las relaciones con los clientes.

Conclusiones Clave del Informe

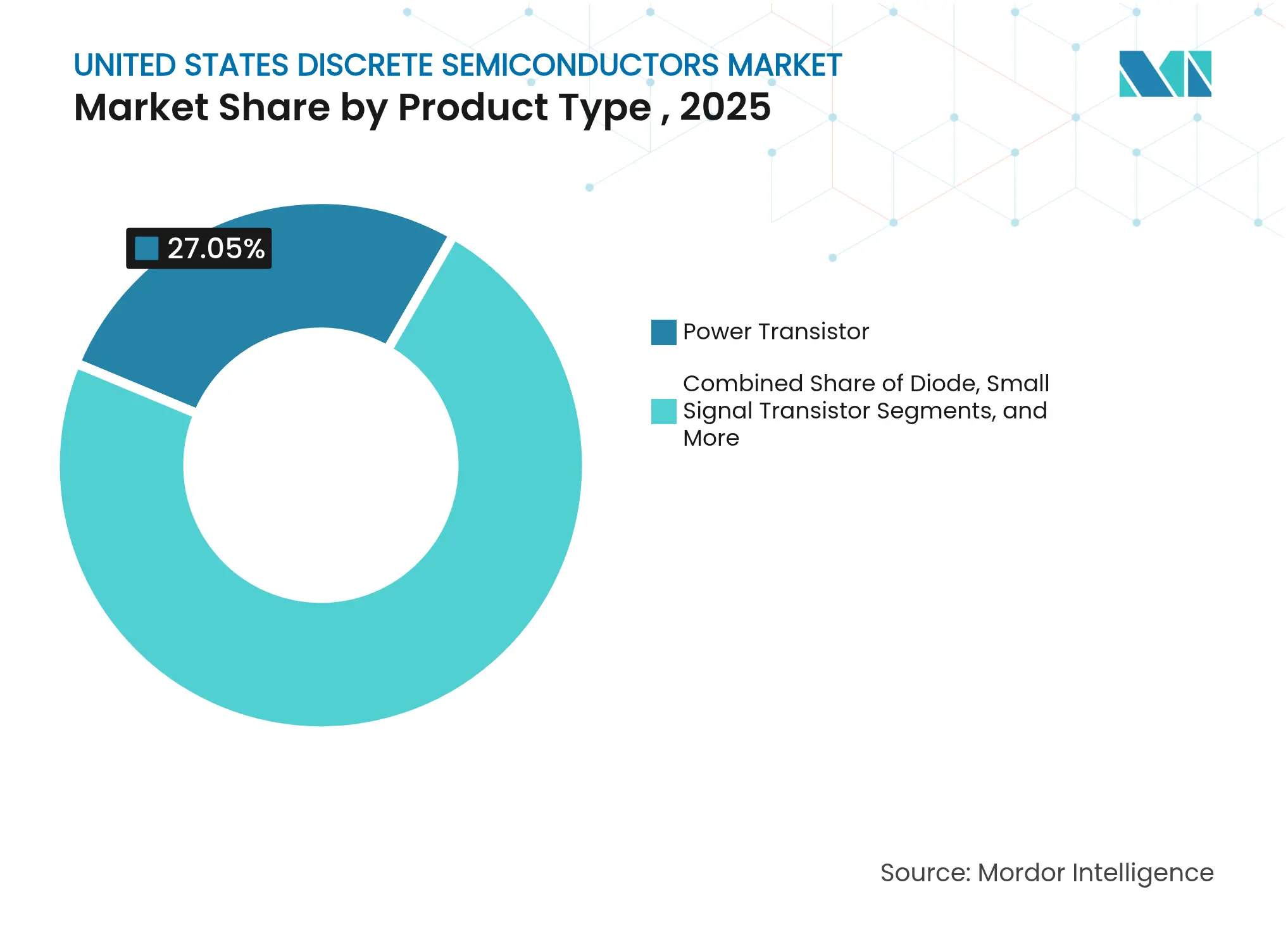

- Por tipo de producto, los transistores de potencia representaron el 27,05% de la participación del mercado de semiconductores discretos de los Estados Unidos en 2025; el empaque a escala de chip creció más rápido con una CAGR del 10,73%.

- Por material, el silicio representó el 85,45% del tamaño del mercado de semiconductores discretos de los Estados Unidos en 2025, mientras que el SiC se expandió a una CAGR del 17,95% hasta 2031.

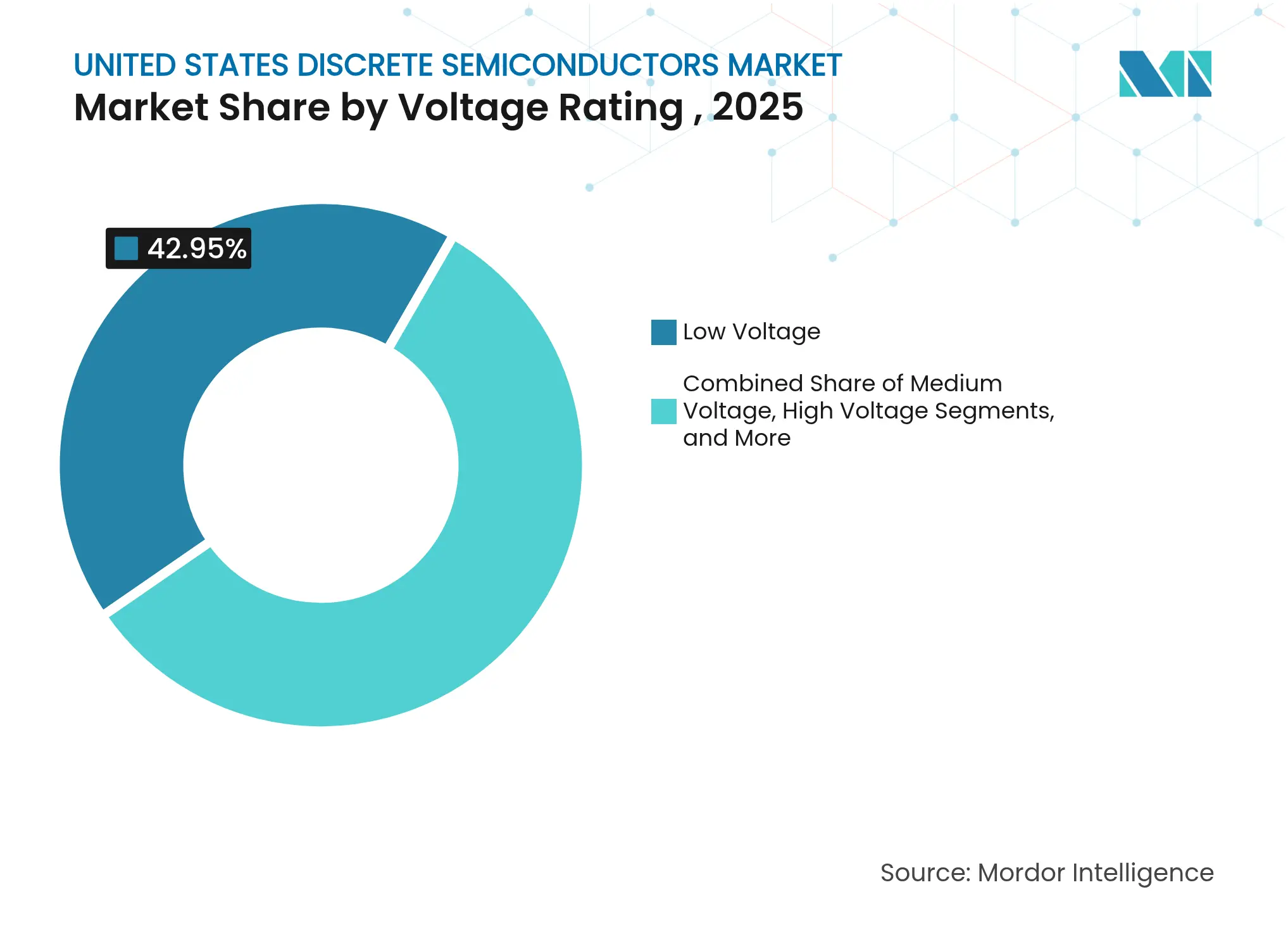

- Por clasificación de voltaje, los dispositivos de bajo voltaje controlaron una participación del 42,95% en 2025; el segmento de ultra alto voltaje avanzó a una CAGR del 12,32%.

- Por tipo de empaque, las soluciones de montaje superficial representaron el 66,55% de los ingresos en 2025; los formatos a nivel de oblea registraron el mayor crecimiento con una CAGR del 10,73%.

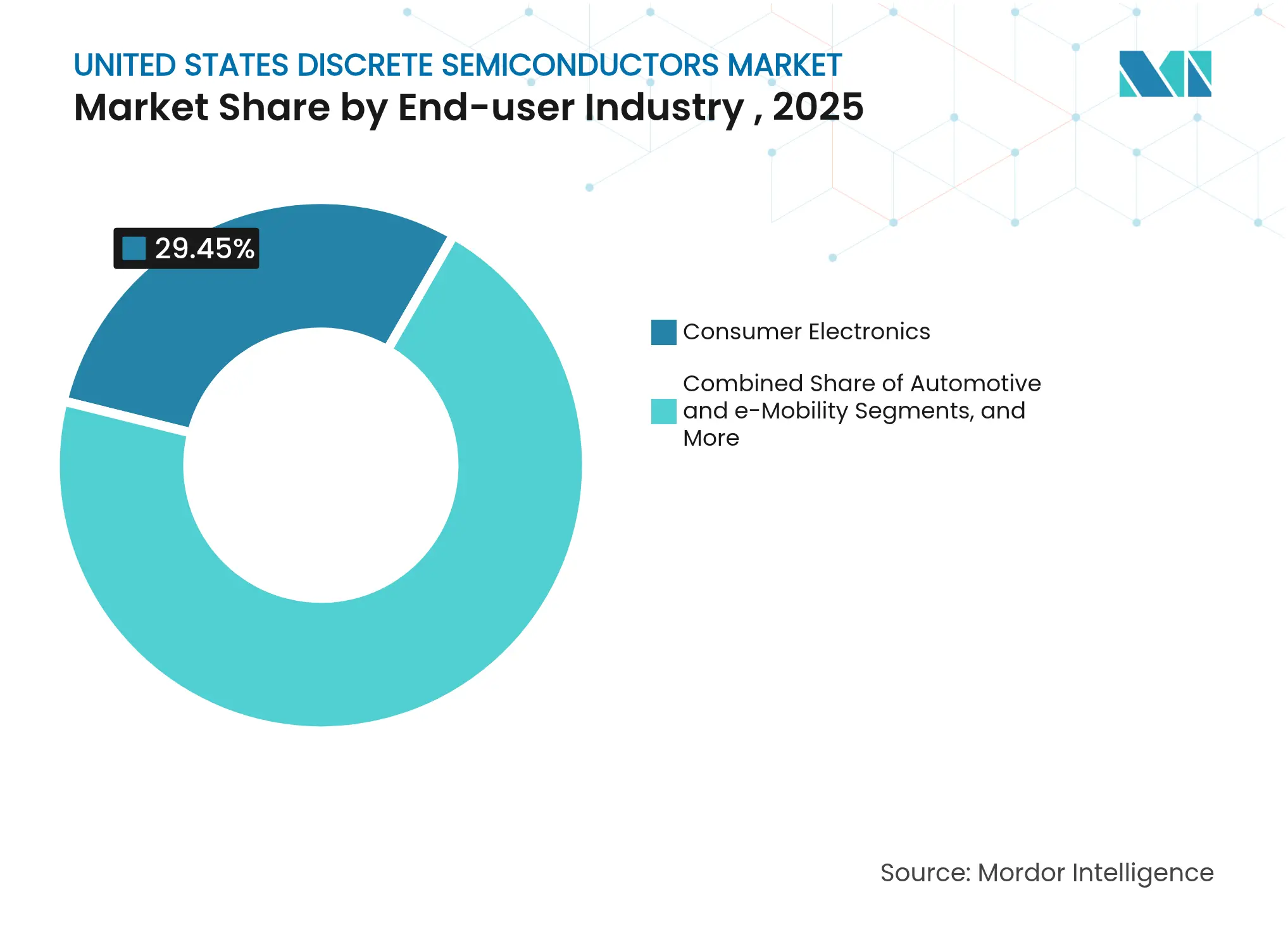

- Por industria de usuario final, la electrónica de consumo lideró con una participación de ingresos del 29,45% en 2025; el sector automotriz y de electromovilidad registró la CAGR más alta del 14,26% hasta 2031.

- Por aplicación, la conversión de energía capturó una participación del 42,15% del tamaño del mercado de semiconductores discretos de los Estados Unidos en 2025; los discretos de RF y microondas crecieron a una CAGR del 9,36%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semiconductores Discretos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la electrificación – adopción de dispositivos de potencia SiC y GaN por parte de fabricantes de automóviles de EE. UU. | +1.2% | Míchigan, California, Texas | Mediano plazo (2-4 años) |

| Inversores de energías renovables y despliegue de almacenamiento | +0.8% | California, Texas, Nueva York | Largo plazo (≥4 años) |

| Expansión de fábricas de semiconductores discretos domésticas respaldada por la Ley CHIPS | +0.9% | Arizona, Nueva York, Ohio, Texas | Largo plazo (≥4 años) |

| Despliegue de infraestructura 5G y computación en el borde impulsando discretos de RF | +0.6% | Centros urbanos, centros de datos | Mediano plazo (2-4 años) |

| Mandatos de eficiencia en centros de datos que impulsan la demanda de MOSFET de potencia | +0.7% | Virginia, Texas, California | Corto plazo (≤2 años) |

| Necesidad de discretos resistentes a la radiación para defensa y aeroespacial | +0.4% | Regiones de contratistas de defensa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la electrificación

Los objetivos federales de cero emisiones impulsaron a los fabricantes de automóviles hacia la electrónica de potencia de banda ancha que superaba al silicio convencional. onsemi aseguró un pedido plurianual del Grupo Volkswagen para MOSFETs EliteSiC que mejoraron la eficiencia del inversor y la autonomía del vehículo. El diseño temprano del inversor de tracción SiC de Tesla redujo las pérdidas de conmutación, estableciendo un punto de referencia de rendimiento que los competidores siguieron. Las plataformas eléctricas premium que migraban de arquitecturas de 400 V a 800 V demandaban dispositivos capaces de mayores tensiones de bloqueo que los transistores bipolares de puerta aislada convencionales no podían satisfacer. Infineon presentó tecnología SiC de superunión basada en trinchera que redujo la resistencia específica en conducción hasta un 40%, permitiendo unidades de accionamiento más compactas. La creciente diversidad de modelos, incluidas camionetas y furgonetas comerciales, amplió el mercado total direccionable para discretos de alta corriente. El efecto de escala alentó a los proveedores a aumentar las obleas de SiC de 200 mm, reduciendo las barreras de costos para la producción en masa.

Inversores de energías renovables y despliegue de almacenamiento

La capacidad de almacenamiento de energía en baterías en los Estados Unidos alcanzó más de 30 GW en 2024, casi duplicándose año tras año y estimulando la demanda de discretos de alto voltaje.[2]Administración de Información de Energía de EE. UU., "Se Espera que la Capacidad de Almacenamiento en Baterías de EE. UU. Casi se Duplique en 2024," eia.gov California lideró con 7,3 GW instalados, seguida de Texas con 3,2 GW, creando una demanda regionalmente concentrada de MOSFETs SiC y diodos Schottky. ROHM introdujo dispositivos SiC de 2 kV adoptados en la plataforma de inversores Sunny Central FLEX de SMA, ofreciendo ganancias de eficiencia para plantas solares a escala de servicios públicos. El cambio de la generación centralizada hacia recursos distribuidos requirió una conmutación más rápida y características de protección integradas para estabilizar las microrredes. Los créditos fiscales federales para almacenamiento bajo la Ley de Reducción de la Inflación fortalecieron aún más los libros de pedidos futuros para discretos de potencia. Los proveedores que combinaron el monitoreo a nivel de módulo con interruptores discretos obtuvieron una ventaja de diferenciación en los mercados de servicios de red.

Expansión de fábricas domésticas respaldada por la Ley CHIPS

La Ley CHIPS y Ciencia otorgó USD 8.500 millones a Intel, USD 6.600 millones a TSMC y USD 6.100 millones a Micron, anclando nueva capacidad de obleas en suelo estadounidense. Texas Instruments aseguró USD 1.610 millones para nuevas líneas de 300 mm, mientras que Wolfspeed recibió USD 750 millones para su Centro de Carburo de Silicio John Palmour. GlobalFoundries se comprometió a invertir USD 16.000 millones para expandir sus instalaciones en Nueva York y Vermont para chips orientados a la inteligencia artificial. Estos incentivos redujeron el riesgo de suministro geopolítico y alentaron a los fabricantes de dispositivos integrados a localizar las cadenas de valor. Los clústeres regionales que se forman en Arizona, Texas y Nueva York aceleraron los efectos del ecosistema, atrayendo proveedores de herramientas, proveedores de sustratos y talento académico. Los largos plazos de capital sugirieron vientos de cola de capacidad que se extienden mucho más allá del horizonte de pronóstico.

Despliegue de infraestructura 5G y computación en el borde

La densificación 5G a nivel nacional demandó conmutadores de RF de alta frecuencia y amplificadores de potencia de baja pérdida que superaban los límites del silicio masivo. Finwave colaboró con GlobalFoundries para avanzar en la tecnología GaN sobre silicio MISHEMT para módulos de extremo frontal de 5G, 6G y Wi-Fi 7. El uso comercial de electricidad en estados con centros de datos como Virginia aumentó en 14.000 millones de kWh de 2019 a 2023, reflejando la construcción de granjas de servidores y nodos de borde. Los últimos discretos de RF de Qorvo prometieron mayor linealidad y menor generación de calor, fundamentales para las unidades de radio en tejados. Los nodos de computación en el borde en corredores de vehículos autónomos requerían enlaces de latencia ultrabaja, ajustando aún más las especificaciones de rendimiento para los componentes discretos. Estos desarrollos posicionaron los dispositivos discretos de GaN y arseniuro de galio como habilitadores de la expansión del ancho de banda en corredores densamente poblados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La integración de sistema en paquete y módulos de potencia canibalizando los discretos | -0.6% | Regiones de fabricación avanzada | Mediano plazo (2-4 años) |

| Escasez y costo de sustratos SiC de 150 mm o más | -0.4% | Cadena de suministro global | Corto plazo (≤2 años) |

| Alto gasto de capital en fábricas de EE. UU. a pesar de los incentivos | -0.3% | Nacional | Largo plazo (≥4 años) |

| Ciclos volátiles de electrónica de consumo | -0.5% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Integración de sistema en paquete y módulos de potencia

Los fabricantes de equipos originales buscaron reducir el área de la placa y las rutas térmicas consolidando múltiples rutas discretas en módulos únicos. El sistema en paquete CoolSET de Infineon, clasificado para 60 W, reemplazó grupos de circuitos integrados supervisores y MOSFETs dentro de adaptadores compactos. Los módulos SiC 4 en 1 de ROHM en paquetes HSDIP20 ofrecieron el triple de densidad de potencia que los ensamblajes discretos sin elevar la temperatura de la carcasa. Los fabricantes de automóviles favorecieron los cargadores integrados a bordo que facilitaban el ensamblaje y mejoraban la fiabilidad bajo vibraciones severas. En los centros de datos, los proveedores de módulos de potencia entregaron convertidores completamente cerrados que redujeron el número de piezas y las llamadas de servicio. Los proveedores de discretos se vieron obligados a demostrar figuras de mérito eléctricas únicas o a codesarrollar arquitecturas de módulos para mantenerse en los ciclos de diseño.

Escasez y costo de sustratos SiC de gran tamaño

La producción global de lingotes de SiC de 150 mm no alcanzó la demanda, elevando los precios de las obleas y complicando los calendarios de aumento de capacidad. Wolfspeed, Infineon y onsemi invirtieron en hornos de crecimiento de cristales, aunque las curvas de aprendizaje de rendimiento siguieron siendo pronunciadas. La escasez de sustratos prolongó los plazos de calificación automotriz y obligó a algunos fabricantes de inversores a utilizar opciones de doble fuente de silicio y SiC. Los altos costos de las obleas inflaron el precio final de los dispositivos, dejando segmentos sensibles al costo, como la energía solar residencial, en el campo del silicio. Los proveedores que aseguraron acuerdos de sustratos a largo plazo o persiguieron la integración vertical se protegieron de la volatilidad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto – los transistores de potencia anclan las ganancias de electrificación

Los transistores de potencia capturaron el 27,05% de los ingresos en 2025, ya que los fabricantes de automóviles, los desarrolladores de energías renovables y los constructores de centros de datos de inteligencia artificial demandaron soluciones de conmutación eficientes. El tamaño del mercado de semiconductores discretos de los Estados Unidos para transistores de potencia se pronosticó que crecería a una CAGR del 10,01%, sustentando la expansión general del sector. Los MOSFETs lideraron dentro de la categoría gracias a la conmutación rápida y la robustez, mientras que los transistores bipolares de puerta aislada mantuvieron nichos en accionamientos industriales de alto voltaje. onsemi reportó una reducción del 50% en las pérdidas de apagado con su familia de MOSFETs EliteSiC M3e, apoyando inversores de tracción compactos.

Los transistores de señal pequeña apoyaron los extremos frontales de RF y las funciones analógicas de precisión, mientras que los tiristores y rectificadores sirvieron a la conversión conectada a la red. Diodes Incorporated lanzó variantes Schottky de SiC con una figura de mérito líder en la industria que mejoró la eficiencia de las fuentes de alimentación de servidores. El cambio de mezcla hacia dispositivos de banda ancha de alto margen preservó los precios de venta promedio a pesar de la mercantilización del silicio. Los ingenieros de diseño valoraron los formatos discretos por su capacidad de mantenimiento y la reducción del riesgo térmico incluso a medida que avanzaba la integración en módulos. Como resultado, el mercado de semiconductores discretos de los Estados Unidos continuó dependiendo de transistores independientes para la creación rápida de prototipos y diversas clases de voltaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material – el dominio del silicio erosionado por la banda ancha

El silicio representó el 85,45% de los ingresos en 2025, pero cedió participación al SiC, que registró una CAGR del 17,95% hasta 2031. Infineon comenzó a muestrear obleas de SiC de 200 mm desde Villach y Kulim, acercando las economías de escala a los precios del silicio. Se esperaba que la participación del mercado de semiconductores discretos de los Estados Unidos para SiC se ampliara a medida que proliferaran las plataformas automotrices de 800 V.

El nitruro de galio abordó las fuentes de alimentación de alta frecuencia y los amplificadores de RF, con Infineon presentando obleas de GaN de 300 mm que produjeron 2,3 veces más chips por sustrato. El arseniuro de galio y el germanuro de silicio mantuvieron sus roles en radios de ondas milimétricas y lógica de alta velocidad. La migración de materiales estuvo gobernada por los límites físicos del silicio en velocidad de conmutación y campo de ruptura. Las mejoras de rendimiento, los contratos de suministro de sustratos y la integración de elementos pasivos en el mismo chip se convirtieron en factores decisivos para la paridad de costos.

Por Clasificación de Voltaje – amplitud de bajo voltaje frente al auge del ultra alto voltaje

Los dispositivos de bajo voltaje por debajo de 40 V representaron el 42,95% de los ingresos en 2025, reflejando su ubicuidad en dispositivos de consumo, electrónica de carrocería automotriz y placas base de servidores. Los rangos de voltaje medio hasta 600 V sirvieron a los accionamientos de motores y rectificadores de telecomunicaciones, mientras que las piezas de 600 V a 1200 V alimentaron inversores de tracción e inversores solares. Los dispositivos por encima de 1200 V se expandieron a una CAGR del 12,32%, convirtiéndolos en el segmento de mayor crecimiento dentro del mercado de semiconductores discretos de los Estados Unidos.

El MOSFET SiC de 2 kV de ROHM abordó los inversores solares centrales donde las tensiones de cadena más altas redujeron las pérdidas en los cables. El cambio de Tesla a paquetes de baterías de 800 V aumentó la demanda de diodos y MOSFETs de 1200 V. Las empresas de servicios públicos pilotaron transformadores de estado sólido que requerían clasificaciones aún más altas, validando las hojas de ruta hacia discretos de 3 kV. Los proveedores equilibraron la reducción del chip para gestionar los costos con capas epitaxiales más gruesas para asegurar la robustez de avalancha, una métrica clave de fiabilidad en equipos de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Empaque – la fortaleza del montaje superficial enfrenta la miniaturización

Los formatos de montaje superficial representaron el 66,55% de los ingresos en 2025 debido a la colocación automatizada y las opciones de enfriamiento de doble cara. Las piezas de orificio pasante retuvieron valor en accionamientos de entornos severos donde el estrés mecánico era alto. Los paquetes a nivel de oblea y a escala de chip se expandieron a una CAGR del 10,73%, el ritmo más rápido en el mercado de semiconductores discretos de los Estados Unidos. Vishay introdujo rectificadores TMBS de 600 V en paquetes DFN de 3 mm × 3 mm que ofrecieron 9 A de corriente directa, subrayando las ganancias de densidad.

Nexperia lanzó MOSFETs SiC de 1200 V calificados para automoción en paquetes D2PAK-7 que combinaron baja parasítica con tecnología de clip de cobre, mejorando la resistencia térmica. Los operadores de centros de datos priorizaron el enfriamiento por la parte inferior, inspirando nuevos diseños de ala de gaviota. A medida que aumentaba la densidad de potencia, los compuestos de sustrato y moldeo con mayor conductividad térmica se volvieron críticos. Los avances en empaque evolucionaron así en sincronía con los cambios de materiales para realizar el pleno potencial del dispositivo.

Por Industria de Usuario Final – el liderazgo de la electrónica pivota hacia la movilidad

La electrónica de consumo representó el 29,45% de los ingresos en 2025, aunque su crecimiento quedó por detrás del sector automotriz y de electromovilidad, que registró una CAGR del 14,26%. Empresas como Texas Instruments confirmaron un crecimiento automotriz de dos dígitos al tiempo que señalaron una debilidad estacional en los dispositivos personales. El tamaño del mercado de semiconductores discretos de los Estados Unidos para aplicaciones de accionamiento eléctrico se amplió a medida que se endurecieron los objetivos federales de consumo de combustible.

La automatización industrial proporcionó pedidos base constantes para IGBTs de accionamiento de motores y diodos de protección. La infraestructura de comunicaciones, incluidas las estaciones base 5G, demandó conmutadores de RF con estrictas especificaciones de linealidad. Las empresas de servicios públicos de energía y potencia ampliaron la adopción de discretos a través de proyectos de almacenamiento y actualizaciones de redes inteligentes. Los programas aeroespaciales y de defensa requirieron MOSFETs resistentes a la radiación calificados según los estándares MIL-PRF-19500, un nicho que Microchip abordó con piezas de capacidad de 300 krad. La diversificación del mercado final redujo la ciclicidad de los ingresos y apoyó los precios premium para piezas especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación – el dominio de la conversión de energía reforzado por el ascenso de RF

La conversión de energía representó el 42,15% de los ingresos de 2025, ya que cada sistema electrónico requería una traducción de voltaje eficiente. Las funciones de amplificación de señal y conmutación siguieron, sirviendo a la instrumentación y la automatización de fábricas. Los discretos de RF y microondas se expandieron a una CAGR del 9,36% impulsados por las construcciones de macroceldas 5G y el radar de asistencia avanzada al conductor.

Texas Instruments anunció controladores de láser lidar de un solo chip y relojes de alta fiabilidad que destacaron la innovación discreta más allá del simple manejo de potencia. Los operadores de centros de datos proyectaron que las cargas de trabajo de inteligencia artificial podrían consumir el 9% de la electricidad de EE. UU. para 2030, impulsando la modernización de MOSFETs en fuentes de alimentación de servidores. Los dispositivos de protección y aislamiento, como los supresores de tensión transitoria, se beneficiaron de las normas más estrictas de seguridad funcional automotriz. Las tendencias de integración desafiaron las piezas independientes, aunque la libertad de diseño y la capacidad de mantenimiento mantuvieron a los discretos en el corazón de los prototipos de rápida evolución.

Análisis Geográfico

Arizona emergió como un imán de fabricación después de que TSMC comprometiera USD 6.600 millones e Intel ganara USD 8.500 millones en subvenciones federales, catalizando ecosistemas de proveedores alrededor de Phoenix. Texas combinó fábricas heredadas con mercados crecientes de vehículos eléctricos y servidores; Texas Instruments amplió su campus de Richardson mientras GlobalFoundries destinó USD 16.000 millones para nuevos módulos en el estado. Nueva York atrajo la inversión multifase de USD 200.000 millones de Micron en memoria y lógica, reforzando un corredor nororiental de productores de obleas y herramientas.

California se mantuvo como el epicentro del diseño, generando demanda para tiradas de prototipos y MOSFETs SiC especializados utilizados en su base de almacenamiento en baterías instalada de 7,3 GW. El corredor de centros de datos de Virginia elevó la demanda de discretos para controladores de intercambio en caliente y transistores de efecto de campo de potencia, con el consumo de electricidad aumentando en 14.000 millones de kWh durante cuatro años. Ohio y otros estados del Medio Oeste aprovecharon su herencia automotriz para anclar plantas de ensamblaje de inversores que favorecían piezas discretas de origen local.

Los contratistas de defensa en Idaho y Oregón dependían de las fundiciones de confianza de Categoría 1A de onsemi para piezas resistentes a la radiación que cumplían los criterios de suministro seguro. Los clústeres regionales redujeron el riesgo de flete y acortaron los ciclos de desarrollo gracias a la proximidad a los clientes. Los créditos fiscales a nivel estatal y las subvenciones para capacitación de la fuerza laboral amplificaron aún más los incentivos de la Ley CHIPS, creando ciclos virtuosos de capital, talento e infraestructura.

Panorama Competitivo

El mercado presentó una fragmentación moderada, con los principales actores ampliando su alcance a través de la integración vertical y la especialización en materiales. Infineon fue pionera en obleas de GaN de 300 mm, aumentando el número de chips por lote y reduciendo las curvas de costos. onsemi combinó la producción de obleas en Nuevo Hampshire con el ensamblaje de dispositivos finales en la República Checa, asegurando el control de principio a fin sobre la calidad de los MOSFETs SiC. Texas Instruments aprovechó sus fábricas analógicas internas de 300 mm para abastecer a clientes automotrices e industriales a escala, protegiéndose de las fluctuaciones de las fundiciones.

Las oportunidades de espacio en blanco atrajeron a participantes de nicho centrados en herramientas aeroespaciales y de alta temperatura para campos petrolíferos. Sin embargo, los altos costos de sustratos y los ciclos de calificación disuadieron a muchas empresas emergentes. Los grandes titulares sellaron acuerdos de capacidad a largo plazo con los fabricantes de automóviles, asegurando volúmenes de compra. La adquisición por parte de onsemi de la línea de JFET SiC de Qorvo por USD 115 millones amplió su cartera de patentes y eliminó a un posible rival.

La ejecución operativa siguió siendo un factor decisivo, ya que los rendimientos de SiC quedaban por detrás del silicio masivo. Las empresas que alinearon la investigación y el desarrollo con la producción de sustratos propios y plataformas de prueba avanzadas mitigaron el riesgo de desperdicio. Los acuerdos de codesarrollo con clientes, como el trabajo de Infineon con SMA Solar en inversores de 2 kV, aseguraron la fidelidad de las victorias de diseño bajo cláusulas de suministro plurianuales. En general, el éxito dependió de combinar la ciencia de materiales, la experiencia en empaque y las subvenciones de fabricación localizadas.

Líderes de la Industria de Semiconductores Discretos de los Estados Unidos

ON Semiconductor Corp.

Infineon Technologies AG

Vishay Intertechnology Inc.

Texas Instruments Inc.

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Micron anunció una expansión de USD 200.000 millones de la fabricación en EE. UU., incluidas cuatro fábricas de alto volumen en Nueva York y una planta de memoria avanzada en Idaho, orientada a los mercados de inteligencia artificial y automotriz.

- Junio de 2025: GlobalFoundries confirmó un programa de USD 16.000 millones para modernizar y ampliar sus instalaciones en Nueva York y Vermont, asociándose con Apple y AMD para asegurar capacidad de grado de inteligencia artificial.

- Mayo de 2025: Infineon lanzó la primera familia de transistores GaN industriales con diodo Schottky integrado, dirigida a fuentes de alimentación para servidores y telecomunicaciones.

- Abril de 2025: Texas Instruments reveló controladores de láser lidar de un solo chip y relojes de onda acústica de volumen de alta fiabilidad para sistemas de seguridad automotriz de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de semiconductores discretos de los Estados Unidos como todos los dispositivos de silicio, carburo de silicio y nitruro de galio empaquetados individualmente, incluidos diodos, rectificadores, MOSFETs de potencia, IGBTs, tiristores y transistores de RF, fabricados en, importados a, o enviados dentro del país para uso comercial o de defensa.

Exclusión del alcance (aclaración). Los circuitos integrados, sensores y componentes optoelectrónicos están excluidos para evitar el doble conteo y mantener el enfoque en dispositivos estrictamente discretos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Diodo

- Transistor de Señal Pequeña

- Transistor de Potencia

- MOSFET

- IGBT

- Otros Transistores de Potencia

- Rectificador

- Tiristor

- Otros Dispositivos Discretos (ESD, TVS, Zener, Optoelectrónico)

- Por Material

- Silicio (Si)

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Otros Materiales (GaAs, SiGe, etc.)

- Por Clasificación de Voltaje

- Bajo Voltaje (<40 V)

- Voltaje Medio (40 - 600 V)

- Alto Voltaje (600 - 1200 V)

- Ultra Alto Voltaje (>1200 V)

- Por Tipo de Empaque

- Orificio Pasante (TO-220, TO-247, etc.)

- Montaje Superficial (SOT-23, SOD-123, DFN, etc.)

- A Escala de Chip y a Nivel de Oblea

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz y Electromovilidad

- Industrial y Automatización

- Infraestructura de Comunicaciones (5G, RF, Comunicaciones de Datos)

- Energía y Potencia (Energías Renovables, SAI, Sistemas de Almacenamiento de Energía)

- Aeroespacial y Defensa

- Otras Industrias (Salud, Iluminación, etc.)

- Por Aplicación

- Conversión y Gestión de Energía

- Amplificación de Señal y Conmutación

- Protección y Aislamiento

- RF y Microondas

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricación de dispositivos, ejecutivos de distribución y gerentes de compras en California, Texas, Nueva York y Arizona. Las conversaciones validaron los cambios en la mezcla de materiales, los movimientos de precios de venta promedio y la demanda posterior en aplicaciones automotrices, de centros de datos y de defensa, llenando así las brechas que dejan las fuentes públicas.

Investigación Documental

Primero recopilamos volúmenes de envíos, producción y comercio de conjuntos de datos públicos de nivel 1, como las tablas de comercio HTS 8541 de la Oficina del Censo de EE. UU., los índices de producción industrial de la Reserva Federal para componentes electrónicos y los rastreadores de ventas de la Asociación de la Industria de Semiconductores. Las señales complementarias sobre la producción de vehículos eléctricos y las energías renovables a escala de servicios públicos provinieron del Departamento de Energía y la Administración de Información de Energía, mientras que los recuentos de familias de patentes se revisaron a través de Questel para medir la adopción de banda ancha. Los archivos de las empresas y las presentaciones para inversores enriquecieron los precios de venta promedio a nivel de dispositivo, y D&B Hoovers proporcionó divisiones de ingresos para las fábricas domésticas. Esta lista es ilustrativa; numerosas otras publicaciones abiertas apoyaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Un modelo de arriba hacia abajo reconstruye la demanda nacional a partir de la producción doméstica más las importaciones netas, que luego se reconcilian con acumulaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y verificaciones muestreadas de precio de venta promedio × volumen. Las variables clave incluyen los envíos de unidades de vehículos eléctricos, las instalaciones de inversores de energía renovable, los despliegues de estaciones base 5G, las adiciones de capacidad de fábricas de obleas domésticas y la tasa de penetración de dispositivos SiC. La regresión multivariante, comparada con el consenso de expertos primarios, proyecta cada impulsor hasta 2030; el análisis de escenarios captura el potencial alcista vinculado a los incentivos de la Ley CHIPS. Cualquier brecha de abajo hacia arriba, por ejemplo, contratos militares confidenciales, se cubre con ratios de proxy validados derivados de divulgaciones históricas de contratos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías, verificaciones de varianza contra índices independientes y revisiones analíticas de múltiples niveles antes de la aprobación. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando se producen cambios de política, grandes expansiones de fábricas o fluctuaciones en los precios de materiales; se completa una breve auditoría final justo antes de la entrega.

Por Qué la Línea de Base de Semiconductores Discretos de los Estados Unidos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes alcances de dispositivos, conversiones de divisas y cadencias de actualización.

Los principales factores de brecha aquí incluyen la inclusión de módulos de potencia híbridos por parte de algunos editores, la exclusión de lotes de grado militar por parte de otros, y las diferentes trayectorias de escalada de precios de venta promedio. Mordor selecciona un alcance puro de dispositivos, aplica precios de venta promedio ponderados por comercio y actualiza el modelo anualmente, lo que estabiliza nuestra línea de base de 2025.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 9,36 mil millones (2025) | ||

| USD 17,09 mil millones (2023) | Consultora Global A | Contabiliza los totales de América del Norte y los híbridos optoelectrónicos; sin reconciliación comercial |

| USD 7,91 mil millones (2023) | Rastreador de la Industria B | Solo encuesta a proveedores; omite módulos SiC y contratos de defensa |

Estas comparaciones muestran que cuando los límites del alcance se amplían o reducen sin una justificación clara, los números varían ampliamente. El conjunto de variables disciplinado de Mordor, la lista de dispositivos transparente y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semiconductores discretos de los Estados Unidos?

El mercado fue valorado en USD 9,85 mil millones en 2026 y se pronostica que alcanzará USD 12,74 mil millones para 2031.

¿Qué categoría de producto tiene la mayor participación de ingresos?

Los transistores de potencia lideraron con el 27,05% de la participación del mercado de semiconductores discretos de los Estados Unidos en 2025.

¿Por qué los dispositivos de carburo de silicio están creciendo tan rápidamente?

El SiC ofrece mayor tolerancia al voltaje y menores pérdidas de conmutación que el silicio, impulsando una CAGR del 17,95% a medida que los fabricantes de automóviles adoptan arquitecturas de 800 V y las empresas de servicios públicos despliegan inversores de alto voltaje.

¿Cómo influye la Ley CHIPS y Ciencia en el suministro doméstico?

Las subvenciones federales que superan los USD 20.000 millones han acelerado la construcción de nuevas fábricas en Arizona, Texas y Nueva York, reduciendo la dependencia de las importaciones y anclando los ecosistemas locales.

¿Qué segmento de usuario final se está expandiendo más rápido?

Las aplicaciones automotrices y de electromovilidad están creciendo a una CAGR del 14,26% porque los inversores de tracción de vehículos eléctricos requieren discretos de banda ancha.

¿Cuál es la tendencia de empaque más significativa?

Los paquetes a escala de chip y a nivel de oblea avanzan a una CAGR del 10,73% a medida que los diseñadores buscan mayor densidad de potencia y menor área de placa en dispositivos móviles y de IoT.

Última actualización de la página el: