Tamaño y Cuota del Mercado de Acoplamientos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

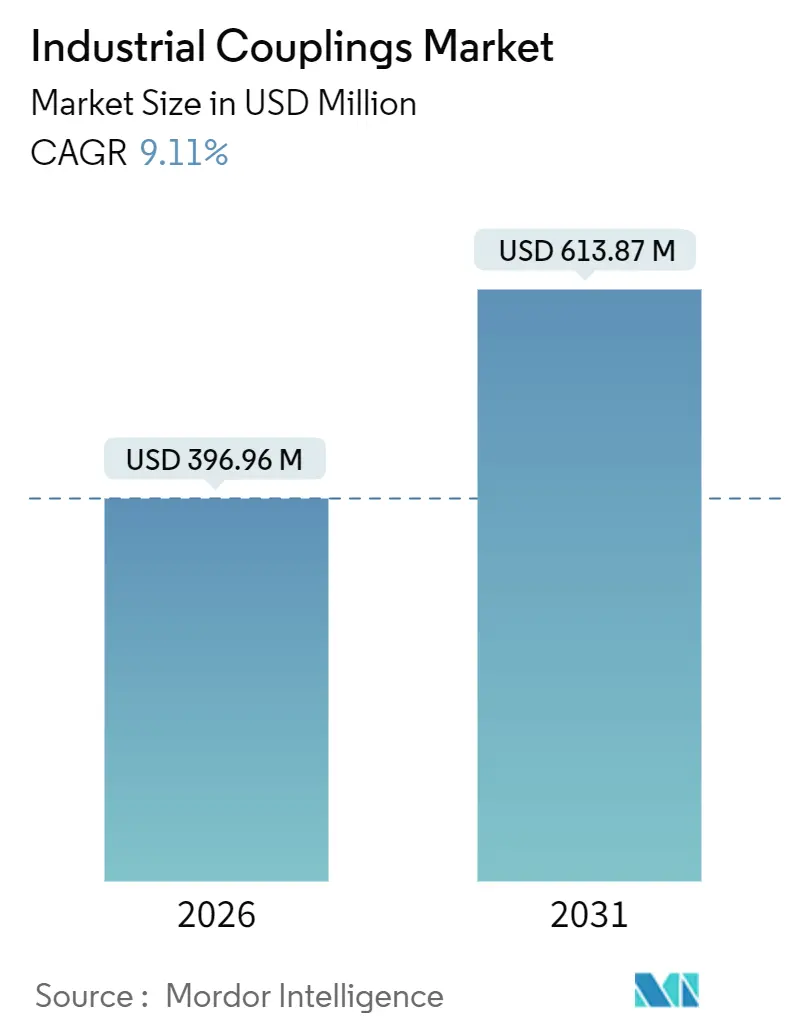

| Tamaño del Mercado (2026) | 396.96 Millones de dólares |

| Tamaño del Mercado (2031) | 613.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

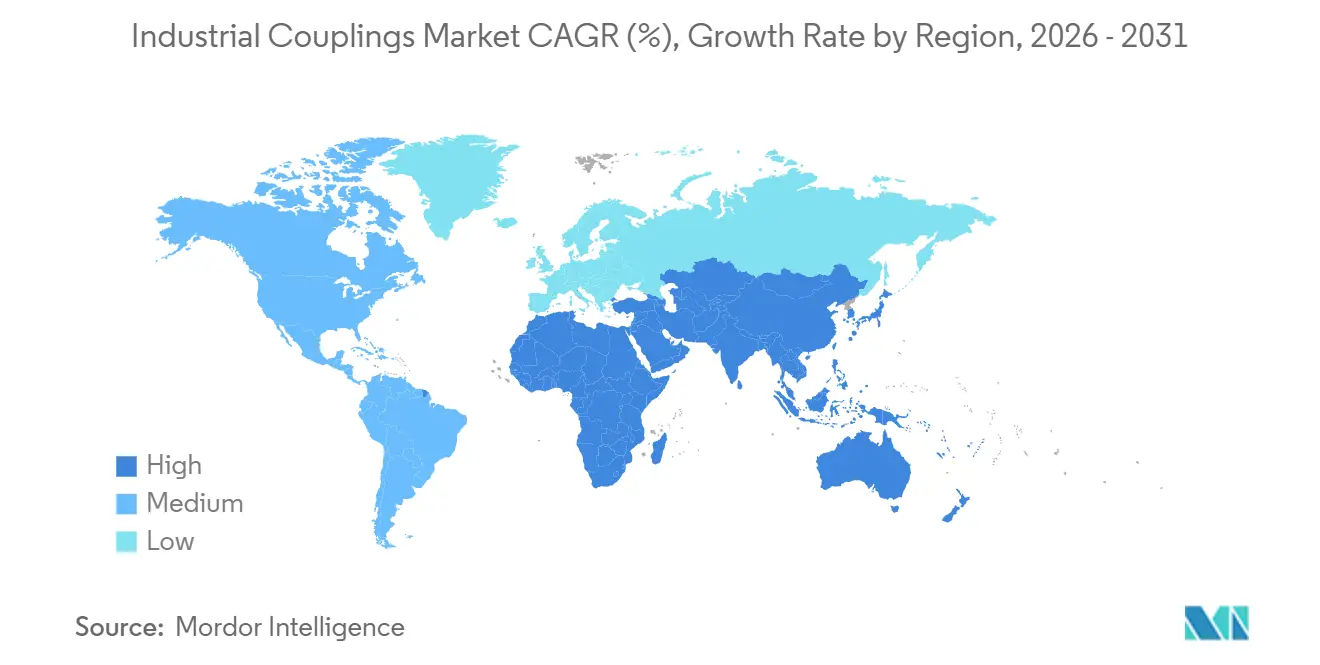

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

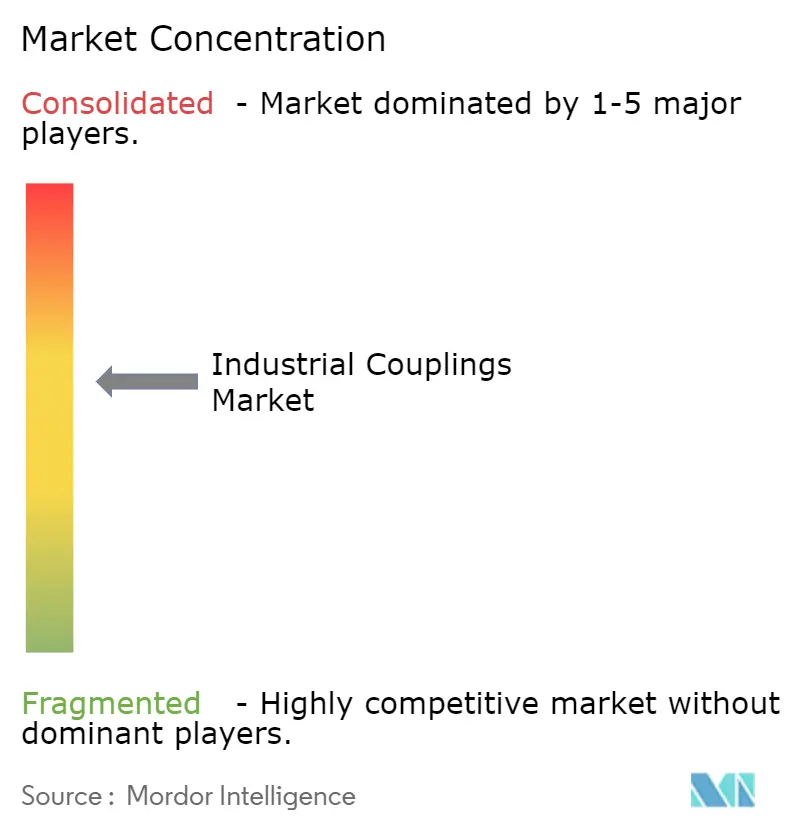

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acoplamientos Industriales por Mordor Intelligence

El tamaño del mercado de acoplamientos industriales se situó en 396,96 millones de USD en 2026 y, con una CAGR del 9,11%, se prevé que alcance los 613,87 millones de USD en 2031. La electrificación de los vehículos, el despliegue de electrolizadores de hidrógeno y la miniaturización de los conjuntos de control de movimiento de precisión están presionando a los OEM para que especifiquen soluciones de transferencia de par más ligeras, más limpias y de mayor velocidad. Los diseños flexibles representan actualmente aproximadamente la mitad de la demanda, aunque las variantes magnéticas están ganando impulso a medida que las plantas farmacéuticas y de semiconductores eliminan cualquier vía de ingreso de lubricante. Los cubos de materiales compuestos impulsaron un crecimiento de doble dígito en plataformas aeroespaciales y de dispositivos médicos al reducir la masa rotatoria en más de un 40%, mientras que los fabricantes de Asia-Pacífico continúan localizando la producción bajo subsidios estatales de apoyo. La intensidad competitiva ha aumentado a medida que las marcas líderes integran sensores dentro de los cubos para transmitir datos de par en tiempo real, un paso que permite ofertas de mantenimiento predictivo e impulsa el arrastre del mercado de posventa. Las arquitecturas de motores de accionamiento directo siguen siendo un factor de presión, pero su adopción se limita a nichos de bajo par y bajo impacto donde los acoplamientos añaden un valor funcional limitado.

Conclusiones Clave del Informe

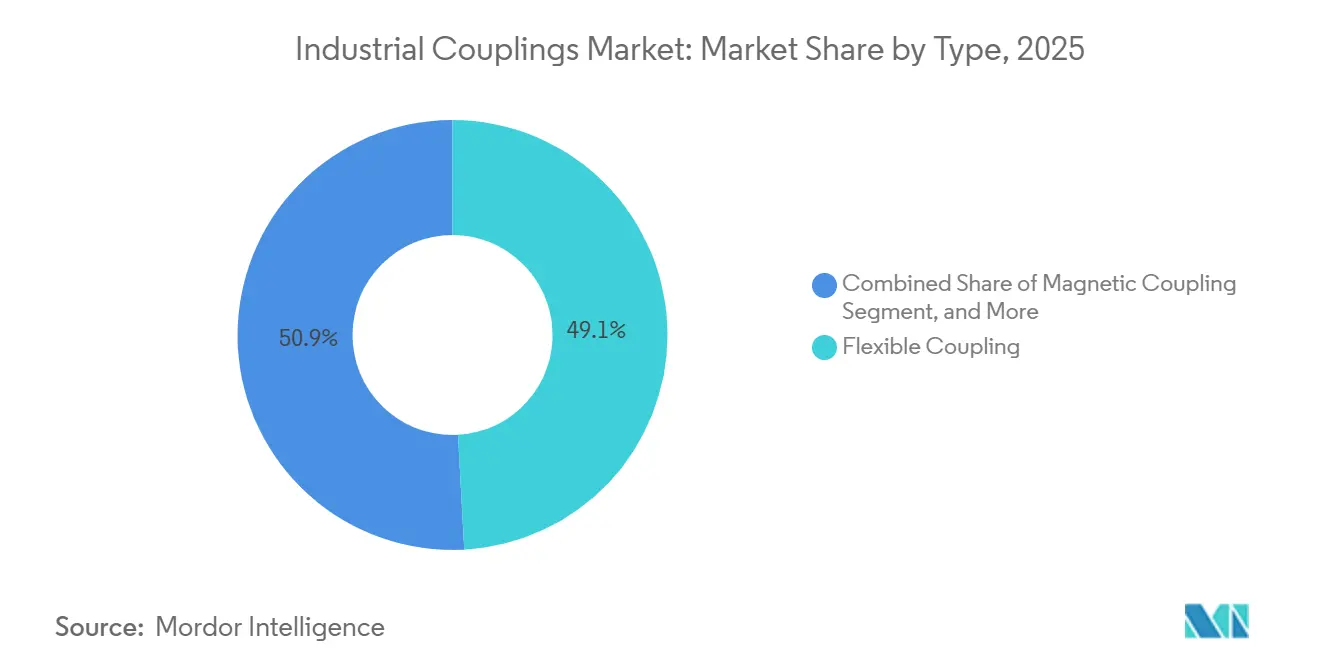

- Por tipo, los acoplamientos flexibles tuvieron una cuota de ingresos del 49,13% en 2025, y los acoplamientos magnéticos avanzan a una CAGR del 10,22% hasta 2031.

- Por material, el acero al carbono dominó con el 37,28% de la cuota del mercado de acoplamientos industriales en 2025, mientras que los materiales compuestos se están expandiendo a una CAGR del 10,29% hasta 2031.

- Por rango de par motor, el Medio (500-5.000 Nm) dominó con una cuota del 45,67% en 2025, mientras que el Alto (Por Encima de 5.000 Nm) se está expandiendo a una CAGR del 9,79% hasta 2031.

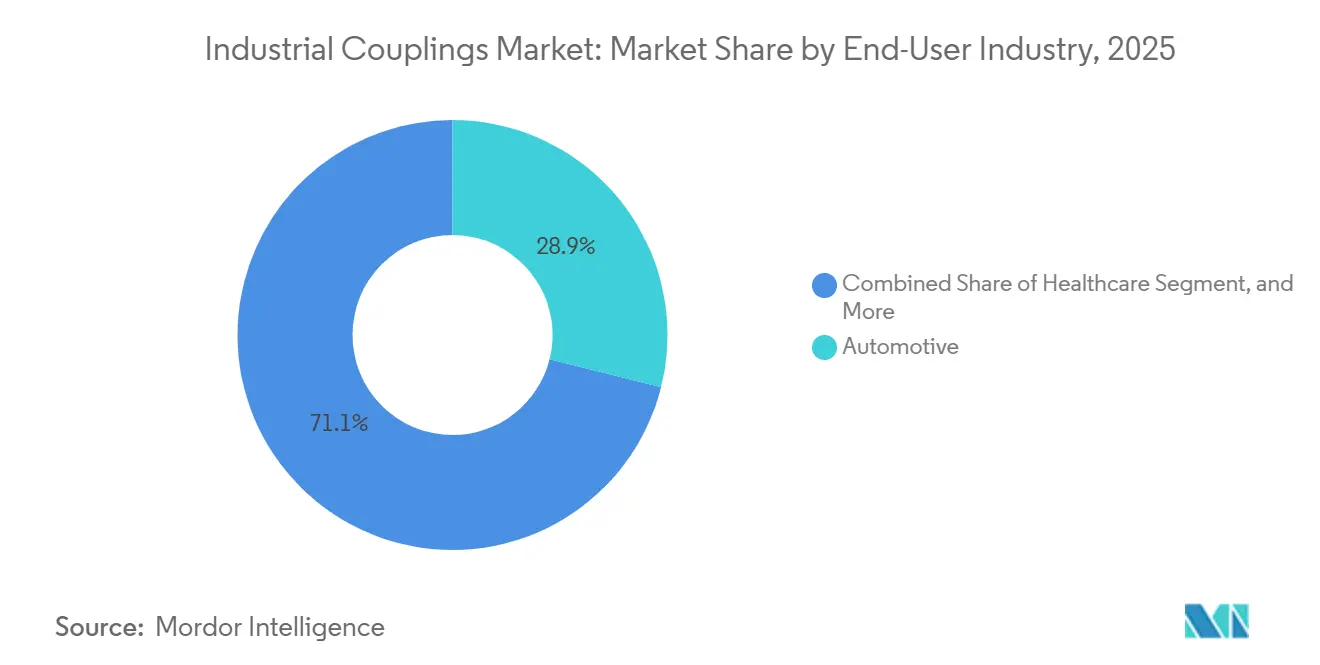

- Por industria del usuario final, el sector automotriz representó el 28,91% de la demanda en 2025, y se prevé que el sector salud registre una CAGR del 10,88% hasta 2031.

- Por canal de distribución, las ventas OEM representaron el 62,33% de la facturación en 2025, y las transacciones de posventa están creciendo a una CAGR del 9,54% hasta 2031.

- Por geografía, Asia-Pacífico capturó una cuota del 42,76% en 2025, mientras que Oriente Medio está creciendo a una CAGR del 10,17% durante el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acoplamientos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso en expansión en sistemas de control de movimiento de precisión | +1.8% | Global, con concentración en Alemania, Japón, Corea del Sur | Medio plazo (2-4 años) |

| Adopción creciente en trenes de potencia eléctricos de alta velocidad | +2.1% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Demanda creciente de electrolizadores de hidrógeno verde | +1.5% | Europa, Oriente Medio, Australia | Largo plazo (≥ 4 años) |

| Mayor inversión en equipos de intrologística automatizada | +1.3% | Núcleo de Asia-Pacífico, extensión hacia América del Norte | Medio plazo (2-4 años) |

| Surgimiento de plataformas de mantenimiento predictivo habilitadas por IA | +1.0% | Global, adopción temprana en América del Norte y Europa Occidental | Medio plazo (2-4 años) |

| Incentivos gubernamentales para centros de fabricación doméstica | +1.4% | Estados Unidos, Unión Europea, India, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso en Expansión en Sistemas de Control de Movimiento de Precisión

La litografía de semiconductores, la cirugía robótica y las máquinas de medición por coordenadas demandan acoplamientos que mantengan la desalineación angular por debajo de 0,5° mientras soportan picos de par superiores a 1.000 Nm. Los formatos de fuelle y disco son ahora el estándar porque absorben el desplazamiento axial y radial sin introducir juego mecánico, preservando la precisión de posicionamiento a nivel de micras. Las herramientas de luz ultravioleta extrema, por ejemplo, dependen de conjuntos de múltiples etapas que desacoplan la vibración del portador de obleas del carro del retículo, manteniendo un rendimiento superior a 170 obleas por hora.[1]ASML Holding NV, "Especificaciones de Rendimiento de Litografía EUV," asml.com Los robots colaborativos utilizados en el ensamblaje de electrónica también favorecen los acoplamientos de cero mantenimiento que reducen el costo total de propiedad en un cuarto a lo largo de cinco años. A medida que las bridas ISO 9409 convergen globalmente, los proveedores pueden almacenar un único SKU para múltiples sectores verticales, reduciendo el inventario y acelerando los lanzamientos personalizados.

Adopción Creciente en Trenes de Potencia Eléctricos de Alta Velocidad

Los trenes de potencia eléctricos de batería operan a 12.000-20.000 rpm, el doble del límite máximo de las unidades de combustión convencionales, lo que obliga a los proveedores de acoplamientos a ajustar los grados de equilibrado a G2,5 o más fino. Las cargas de impacto pueden superar el par nominal por un factor de 3, lo que impulsa innovaciones en insertos elastoméricos que se endurecen progresivamente bajo carga. Los acoplamientos de doble entrada en camiones híbridos moderan la mezcla de par entre fuentes diésel y eléctricas mientras compensan la expansión térmica de varios milímetros a lo largo de ejes largos. Las ganancias de eficiencia de 1,2 puntos porcentuales, documentadas por el Departamento de Energía de los Estados Unidos, se traducen en 4-6 km de autonomía adicional por ciclo de carga.[2]Departamento de Energía de los Estados Unidos, "Resumen del Programa de Tecnologías de Accionamiento Eléctrico," energy.gov El impulso regulatorio, como los límites de emisiones de tubo de escape Euro 7, también estimula la adopción, canalizando los presupuestos de rediseño del tren de potencia hacia soluciones de acoplamientos de mayor velocidad.

Demanda Creciente de Electrolizadores de Hidrógeno Verde

Los electrolizadores que producen hidrógeno por encima de 30 bar no pueden tolerar fallos en los sellos mecánicos, razón por la cual los acoplamientos magnéticos se han vuelto obligatorios en las nuevas instalaciones. La capacidad instalada en construcción superó los 92 GW en 2025, con el 60% ubicado en Europa y Oriente Medio.[3]Agencia Internacional de Energía, "Revisión Global del Hidrógeno 2025," iea.org La transferencia de par herméticamente sellada reduce el tiempo de inactividad por mantenimiento en un 40% y ahorra entre 15.000 y 20.000 USD por megavatio a lo largo de la vida útil del activo. Plataformas como el Silyzer 300 de Siemens Energy especifican accionamientos magnéticos clasificados para servicio continuo a 85 °C, un umbral alineado con la certificación ATEX Zona 1. Los ciclos de certificación que duran hasta 18 meses representan tanto una barrera de entrada como una ventaja defensiva para los titulares cualificados.

Mayor Inversión en Equipos de Intrologística Automatizada

Los centros de cumplimiento de pedidos de comercio electrónico despliegan robots móviles autónomos y transportadores de alta velocidad que toleran hasta 5° de desalineación mientras mantienen posiciones dentro de 2 mm a lo largo de 10.000 ciclos de trabajo. Los acoplamientos de mandíbula flexible o Oldham amortiguan los impactos de deceleración cuando los robots de planta se detienen en 0,3 s desde 1,5 m/s, prolongando la vida útil del tren de potencia y reduciendo el tiempo de inactividad. Se prevé que el gasto de capital global en intrologística supere los 180.000 millones de USD en 2027, con más de un tercio destinado a equipos de control de movimiento. Las instalaciones de microcumplimiento ahora imponen restricciones de envolvente de 50 mm, lo que impulsa a los diseñadores hacia acoplamientos ultracompactos capaces de clasificaciones de par de 200 Nm.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del acero forjado y las aleaciones especiales | -1.2% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Amenaza competitiva de las arquitecturas de motores de accionamiento directo | -1.5% | Global, concentrada en aplicaciones de bombas y transportadores | Medio plazo (2-4 años) |

| Ciclos de reemplazo largos en industrias de proceso | -0.8% | Mercados maduros en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Escasez de instaladores cualificados en economías emergentes | -0.6% | Sudeste Asiático, África, América Latina | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero Forjado y las Aleaciones Especiales

Los valores de lingotes de acero forjado aumentaron un 18% a principios de 2025 debido a restricciones en el suministro de mineral de hierro, y luego cayeron un 12% a mediados de año a medida que las acerías chinas incrementaron su producción. Los recargos por aleaciones de níquel fluctuaron entre 4,20 y 6,80 USD por kilogramo, comprimiendo los márgenes de los proveedores que no cuentan con programas de cobertura. Los fabricantes más pequeños con ingresos inferiores a 50 millones de USD se enfrentan a importantes déficits de poder de fijación de precios en los centros de servicio y deben adoptar cláusulas de traslado trimestral, una práctica que alarga los ciclos de compra y tensa las relaciones con los clientes. Las aleaciones refundidas por arco de vacío, necesarias para acoplamientos por encima de 5.000 Nm, añaden entre 8 y 12 USD por kilogramo al costo base del acero, lo que intensifica la presión sobre las líneas de productos especiales.

Amenaza Competitiva de las Arquitecturas de Motores de Accionamiento Directo

Los sistemas de accionamiento directo montan la carga útil directamente sobre el eje del motor, reduciendo el número de piezas en un 15% y aumentando la eficiencia hasta en 3 puntos porcentuales en transportadores y bombas. Los motores de imanes permanentes de ABB, por ejemplo, alcanzan el 96% de eficiencia a cargas parciales. Aunque el desembolso de capital es un 30-40% mayor, los períodos de recuperación de la inversión se reducen a menos de dos años en operaciones que funcionan más de 6.000 horas anuales. Los acoplamientos siguen siendo indispensables en entornos propensos a impactos como trituradoras o prensas, donde protegen los rodamientos. En aplicaciones de bajo par en estado estacionario, sin embargo, la tendencia a la eliminación es real y probablemente limitará los volúmenes direccionables a medio plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Magnéticas de Precisión se Aceleran en Aplicaciones Herméticas

Los acoplamientos flexibles retuvieron el 49,13% de los ingresos en 2025, lo que subraya su versatilidad en compresores, ventiladores HVAC y líneas de ensamblaje automotriz. Las unidades magnéticas, sin embargo, avanzan a una CAGR del 10,22% porque las plantas farmacéuticas y de semiconductores no pueden permitirse fugas de sellos. El tamaño del mercado de acoplamientos industriales para los diseños magnéticos se proyecta que se amplíe sustancialmente a medida que los electrolizadores de hidrógeno y las herramientas de grabado húmedo se desplieguen en todo el mundo. Los formatos rígidos persisten en las máquinas de rectificado donde los ejes permanecen alineados dentro de 0,02 mm, mientras que los acoplamientos de fluido dominan en los camiones de acarreo minero que requieren multiplicación de par durante el arranque. Los estilos de junta universal se utilizan en equipos agrícolas y de construcción que deben acomodar más de 10° de desalineación angular. Los acoplamientos de fuelle ocupan nichos sanitarios de primer nivel como los pórticos de resonancia magnética, donde el juego cero mantiene una precisión sub-micrométrica, y los insertos elastoméricos amortiguan la vibración torsional en accionamientos HVAC de frecuencia variable.

Los acoplamientos de disco ligeros con cubos de fibra de carbono, que reducen la inercia en un 35%, ayudan a los robots a lograr una aceleración más rápida y acortan los tiempos de ciclo de recogida y colocación. Los diseños híbridos que combinan amortiguadores elastoméricos con paquetes metálicos aparecen ahora en los accionamientos de paso de turbinas eólicas que enfrentan cargas de par de emergencia superiores a 50.000 Nm. La presión de cumplimiento del Reglamento de Maquinaria 2023/1230 de la Unión Europea obliga a los proveedores a integrar fusibles mecánicos de seguridad en los acoplamientos de robots colaborativos, un requisito que puede aumentar el gasto en certificación pero protege a los titulares de los competidores basados en precios. En conjunto, la diversificación por tipo apoya flujos de ingresos más resistentes a medida que el mercado de acoplamientos industriales navega por la volatilidad del usuario final.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Materiales Compuestos Desafían al Acero en Peso y Rigidez

El acero al carbono representó el 37,28% del volumen en 2025 porque satisfacía los objetivos de costo por debajo de 2,50 USD por kilogramo en el segmento de 500-5.000 Nm. El acero inoxidable cumple los estrictos códigos higiénicos en alimentos y farmacéuticos, aunque el pulido y la pasivación añaden entre 12 y 18 USD por unidad, dejando margen para la sustitución allí donde los riesgos de corrosión son aceptables. Los cubos de materiales compuestos, que crecen a una CAGR del 10,29%, resuenan con los actuadores aeroespaciales y los robots quirúrgicos que reducen gramos para ampliar la vida útil de la misión o minimizar la fatiga del cirujano. La cuota del mercado de acoplamientos industriales para el acero al carbono puede erosionarse gradualmente a medida que el PEEK reforzado con fibra de carbono y las aleaciones de titanio demuestran una rigidez comparable con reducciones de peso dramáticas. El aluminio mantiene su papel en telares textiles y etiquetadoras que funcionan por debajo de 1.000 Nm porque su baja inercia favorece la alta aceleración.

La fabricación aditiva desbloquea geometrías reticuladas que optimizan las relaciones rigidez-peso mientras integran cavidades para sensores sin costo de utillaje. La contrapartida sigue siendo el precio: las unidades de materiales compuestos se comercializan a 150-300 USD, en comparación con 30-60 USD para el acero, lo que limita la adopción a aplicaciones donde el rendimiento supera el gasto de capital. A medida que proliferan los accionamientos eléctricos de alta velocidad, sin embargo, la reducción de inercia aporta ahorros energéticos medibles, cerrando la brecha económica más rápido de lo que los productores de acero pueden descontar la materia prima.

Por Rango de Par Motor: Los Casos de Uso de Alto Par Impulsan un Crecimiento Superior al Promedio

Los acoplamientos de par medio en el rango de 500-5.000 Nm representaron el 45,67% de los envíos en 2025, atendiendo al amplio mercado medio de bombas, sopladores y transportadores. Se prevé que la clase de alto par por encima de 5.000 Nm avance a una CAGR del 9,79%, reflejando la inversión de capital en trituradoras, hornos de cemento y ejes principales de turbinas eólicas. El tamaño del mercado de acoplamientos industriales para modelos de alto par se beneficia del aumento de las clasificaciones de los trenes de potencia en energía renovable y minería. Los dispositivos de bajo par por debajo de 500 Nm siguen siendo esenciales para los servomotores que valoran la capacidad de respuesta y el juego cero, aunque la competencia de precios es más intensa debido a las alternativas genéricas.

Los proveedores que pueden certificar productos conforme a API 671 o ISO 14691 obtienen el estatus de proveedor preferente en proyectos petroquímicos y de GNL, un nicho donde una sola orden de compra puede eclipsar los volúmenes de envío anuales en las líneas de catálogo de bajo par. A la inversa, los motores de accionamiento directo amenazan únicamente el segmento por debajo de 500 Nm, dejando el nivel de alto par ampliamente aislado durante el período de previsión, especialmente cuando los acoplamientos también actúan como amortiguadores torsionales, preservando engranajes y rodamientos.

Por Industria del Usuario Final: La Salud Emerge como el Segmento Vertical de Más Rápido Crecimiento

Las plantas automotrices absorbieron el 28,91% de la demanda en 2025 en bancos de prueba de motores, ensamblaje de paquetes de baterías y líneas de transmisión. El sector salud, que crece a una CAGR del 10,88%, refleja el despliegue de escáneres de resonancia magnética y tomografía computarizada, así como quirófanos de cirugía robótica que no pueden tolerar la deriva posicional. El mercado de acoplamientos industriales para uso médico se acelerará a medida que el parque global de escáneres de imágenes se expanda y la adopción de robots quirúrgicos se amplíe más allá de los hospitales de alto nivel. Los proyectos de petróleo y gas continúan adquiriendo acoplamientos de disco metálico o de membrana que manejan el gas agrio y los extremos de temperatura, mientras que los sectores de metales y minería utilizan amortiguadores elastoméricos para controlar las cargas de impacto en las trituradoras.

Los procesadores de alimentos y bebidas siguen dependiendo de diseños de acero inoxidable o poliméricos que cumplen con las Normas Sanitarias 3-A, mientras que los integradores aeroespaciales persiguen cubos cada vez más ligeros para ampliar la autonomía de los drones y reducir el consumo de combustible de las aeronaves. La supervisión regulatoria, en particular el 21 CFR Parte 820 de la Administración de Alimentos y Medicamentos de los Estados Unidos, eleva los costos del sistema de calidad pero también afianza a los proveedores cualificados al convertir las auditorías y la documentación en parte de la propuesta de valor del producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Impulso del Mercado de Posventa Crece con la Contratación Digital

Los ensamblajes OEM capturaron el 62,33% de las ventas de 2025 porque los equipos nuevos integran acoplamientos desde el primer día. Los ingresos del mercado de posventa, sin embargo, están creciendo a un 9,54% anual a medida que los parques instalados envejecen y las soluciones de monitoreo de condición impulsadas por IA señalan fallos inminentes con semanas de anticipación. Los distribuidores han respondido con catálogos en línea ampliados, descargas de CAD 3D y calculadoras de par, comprimiendo los ciclos de solicitud de cotización a pedido de 6 semanas a 2 días para los SKU estandarizados. Los artículos de bajo par migran rápidamente a los carritos de comercio electrónico, mientras que las construcciones de alto par o personalizadas aún requieren inspecciones en sitio, validaciones por elementos finitos y soporte de puesta en marcha en campo.

Los diferenciales de margen favorecen los reemplazos: el beneficio bruto del mercado de posventa ronda el 45% en comparación con aproximadamente el 27% en las ventas de primera instalación. En consecuencia, los principales proveedores alinean el inventario y los recursos técnicos hacia las oportunidades de actualización, especialmente en sectores como papel y celulosa o cemento que operan activos durante ciclos de varias décadas. A medida que el análisis predictivo madura, el mercado de acoplamientos industriales probablemente se inclinará aún más hacia las actualizaciones proactivas en lugar de los intercambios de emergencia, suavizando los patrones de demanda trimestral y facilitando la planificación de la capacidad.

Análisis Geográfico

Asia-Pacífico aportó el 42,76% de los ingresos globales en 2025, impulsado por la producción de 30 millones de unidades de vehículos de China y los paquetes de incentivos de 26.000 millones de USD de India para electrónica, productos farmacéuticos y materiales avanzados. Japón mantiene una demanda premium para acoplamientos de litografía de semiconductores que funcionan por encima de 1.000 Nm con concentricidad sub-micrométrica, mientras que los astilleros de Corea del Sur solicitan acoplamientos marinos de servicio pesado clasificados por encima de 50.000 Nm. La producción minera de Australia, incluidas 900 millones de t de mineral de hierro en 2025, respalda pedidos continuos de amortiguadores de alto par en camiones de acarreo y transportadores. El gasto en infraestructura respaldado por el gobierno, superior a 1,5 billones de USD anuales, estimula canales de metros, plantas de desalinización y centros petroquímicos, cada uno de los cuales requiere diversas familias de acoplamientos.

Oriente Medio, con una previsión de crecimiento a una CAGR del 10,17%, se beneficia de la zona industrial NEOM de 500.000 millones de USD de Arabia Saudita y de la expansión petroquímica aguas abajo de los Emiratos Árabes Unidos, que añadió 4 millones de t de capacidad de polietileno en 2025. La expansión del campo de GNL Norte de Qatar especifica acoplamientos de bombas API 610 para servicio criogénico, mientras que la Zona Económica del Canal de Suez de Egipto atrae a procesadores textiles y de alimentos que estandarizan en unidades flexibles o elastoméricas. La armonización de las regulaciones locales con las normas ISO acorta los plazos de aprobación y reduce los costos de localización para los proveedores multinacionales.

América del Norte y Europa representaron conjuntamente alrededor del 45% de la facturación de 2025, principalmente compras de reemplazo en fábricas más antiguas y renovaciones de eficiencia energética. La Ley CHIPS y Ciencia de los Estados Unidos desbloquea plantas de semiconductores en Arizona, Texas y Ohio, cada una de las cuales consume acoplamientos de precisión para la manipulación de obleas y los módulos de suministro de gas. La Energiewende de Alemania está acelerando las instalaciones de turbinas eólicas que requieren amortiguadores de accionamiento de paso certificados para una vida útil de 20 años. Los proyectos hidroeléctricos de Canadá y los parques eólicos marinos de Noruega amplían aún más la base direccionable de alto par. América del Sur registra un crecimiento de un solo dígito medio, concentrado en los molinos de caña de azúcar de Brasil y las plataformas de esquisto de Argentina, mientras que África sigue siendo un mercado en etapa temprana limitado a la minería sudafricana y los corredores industriales egipcios debido a las deficiencias de infraestructura y la volatilidad cambiaria.

Panorama Competitivo

El mercado de acoplamientos industriales está moderadamente fragmentado: los cinco principales proveedores, Altra Industrial Motion, Regal Rexnord, Siemens, ABB y SKF, representan un estimado del 35-40% de los ingresos. Las marcas de nivel 1 se diferencian a través de plataformas de sensores integrados y análisis que convierten la telemetría del cubo en servicios de suscripción de alto margen. Siemens obtuvo la patente EP3985276A1 que cubre un acoplamiento infundido con galgas extensométricas y transmisión inalámbrica de datos, lo que ilustra el giro hacia los modelos de negocio de «hardware más software». Las empresas de tamaño medio como Ringfeder o Ruland Manufacturing defienden su cuota ofreciendo personalizaciones rápidas en menos de dos semanas mediante fabricación aditiva, socavando los ciclos de seis semanas de los competidores más grandes.

Las oportunidades de espacio en blanco se encuentran en los acoplamientos de velocidad ultra alta sintonizados para motores de tracción de vehículos eléctricos a 25.000 rpm o actuadores aeroespaciales, ambos de los cuales requieren grados de equilibrado G1,0 y una rigidez torsional superior a 100.000 Nm por radián. Las soluciones de accionamiento directo recortan el crecimiento del volumen en bombas y transportadores de bajo par de productos básicos, lo que impulsa a los titulares a reorientar sus carteras hacia sectores de mayor demanda de precisión como la imagen médica y el hidrógeno verde. Las barreras de entrada siguen siendo formidables: las pruebas de cumplimiento con ISO 14691 y API 671 pueden costar más de 2 millones de USD en equipos de capital y prolongar los plazos de certificación hasta 18 meses, lo que desalienta a los competidores con escaso capital.

Los programas de resiliencia de la cadena de suministro también dan forma a la competencia. La expansión de capacidad de 45 millones de USD de Regal Rexnord en Wisconsin añade celdas de mecanizado automatizado y detección de defectos con visión artificial en línea, lo que reduce el desperdicio en un 15% y protege los plazos de entrega ante shocks en las materias primas. Siemens y SKF integran sensores de par y matrices térmicas para pronosticar el desgaste con seis a ocho semanas de anticipación, reduciendo el tiempo de inactividad de los clientes hasta en un 35%. Las asociaciones como la de ABB-Voith en acoplamientos para energía eólica marina combinan la experiencia en motores y en elastómeros, acelerando el tiempo de comercialización en turbinas de alto megavatio. Las fusiones, en particular la adquisición de Coupling Corporation of America por parte de Altra, tienen como objetivo asegurar la propiedad intelectual de alto par y ampliar las huellas de servicio.

Líderes de la Industria de Acoplamientos Industriales

Altra Industrial Motion Corp.

Baker Hughes Company

Emerson Electric Co.

Siemens AG

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Regal Rexnord anunció una expansión de 45 millones de USD de su planta de Grafton, Wisconsin, añadiendo 50.000 ft² de mecanizado automatizado para atender la demanda de vehículos eléctricos y energía renovable.

- Noviembre de 2025: Siemens lanzó la serie ELPEX-B de alta velocidad, clasificada para 20.000 rpm con cubos de fibra de carbono que reducen la inercia un 40% en comparación con los equivalentes de acero.

- Octubre de 2025: SKF presentó su suite de monitoreo de condición Enlight para acoplamientos, que combina acelerómetro e imágenes térmicas para predecir el desgaste con seis a ocho semanas de anticipación al fallo.

- Septiembre de 2025: Altra Industrial Motion cerró la adquisición de 120 millones de USD de Coupling Corporation of America, incorporando tres plantas y 180 empleados.

Alcance del Informe Global del Mercado de Acoplamientos Industriales

El Informe del Mercado de Acoplamientos Industriales está segmentado por Tipo (Acoplamiento Flexible, Acoplamiento Rígido, Acoplamiento de Fluido, Acoplamiento Magnético, Acoplamiento de Junta Universal), Material (Acero al Carbono, Acero Inoxidable, Aluminio, Materiales Compuestos, Otros Materiales), Rango de Par Motor (Bajo (Por Debajo de 500 Nm), Medio (500-5.000 Nm), Alto (Por Encima de 5.000 Nm)), Industria del Usuario Final (Automotriz, Aeroespacial y Defensa, Petróleo y Gas, Salud, Metales y Minería, Generación de Energía, Alimentos y Bebidas, Otras Industrias del Usuario Final), Canal de Distribución (OEM y Posventa) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Acoplamiento Flexible |

| Acoplamiento Rígido |

| Acoplamiento de Fluido |

| Acoplamiento Magnético |

| Acoplamiento de Junta Universal |

| Acero al Carbono |

| Acero Inoxidable |

| Aluminio |

| Materiales Compuestos |

| Otros Materiales |

| Bajo (Por Debajo de 500 Nm) |

| Medio (500-5.000 Nm) |

| Alto (Por Encima de 5.000 Nm) |

| Automotriz |

| Aeroespacial y Defensa |

| Petróleo y Gas |

| Salud |

| Metales y Minería |

| Generación de Energía |

| Alimentos y Bebidas |

| Otras Industrias del Usuario Final |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | Acoplamiento Flexible | ||

| Acoplamiento Rígido | |||

| Acoplamiento de Fluido | |||

| Acoplamiento Magnético | |||

| Acoplamiento de Junta Universal | |||

| Por Material | Acero al Carbono | ||

| Acero Inoxidable | |||

| Aluminio | |||

| Materiales Compuestos | |||

| Otros Materiales | |||

| Por Rango de Par Motor | Bajo (Por Debajo de 500 Nm) | ||

| Medio (500-5.000 Nm) | |||

| Alto (Por Encima de 5.000 Nm) | |||

| Por Industria del Usuario Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Petróleo y Gas | |||

| Salud | |||

| Metales y Minería | |||

| Generación de Energía | |||

| Alimentos y Bebidas | |||

| Otras Industrias del Usuario Final | |||

| Por Canal de Distribución | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de acoplamientos industriales para 2031?

Se prevé que el mercado alcance los 613,87 millones de USD en 2031 sobre la base de una CAGR del 9,11%.

¿Qué tipo de acoplamiento está creciendo más rápido hasta 2031?

Los acoplamientos magnéticos avanzan a una CAGR del 10,22% debido a su funcionamiento hermético y de cero fugas.

¿Por qué los materiales compuestos están ganando terreno en la construcción de acoplamientos?

Los cubos de materiales compuestos reducen el peso rotatorio en aproximadamente un 40%, mejorando la aceleración y la eficiencia energética en equipos aeroespaciales, de robótica y médicos.

¿Cómo está cambiando el mantenimiento predictivo la dinámica del mercado de posventa?

Los cubos con sensores integrados transmiten datos de par y vibración, lo que permite a las plataformas de IA programar los reemplazos antes del fallo, lo que está impulsando los ingresos del mercado de posventa a una CAGR del 9,54%.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Oriente Medio, liderado por megaproyectos como NEOM y grandes expansiones de GNL, se espera que crezca aproximadamente a una CAGR del 10,17% hasta 2031.

¿Qué estrategia competitiva están adoptando los principales proveedores para diferenciarse?

Los principales actores integran sensores IoT en los acoplamientos y monetizan las suscripciones de análisis de datos, asegurando márgenes más altos que las ventas de hardware por sí solas.

Última actualización de la página el: