Tamaño y Participación del Mercado de Seguridad de Sistemas de Control Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

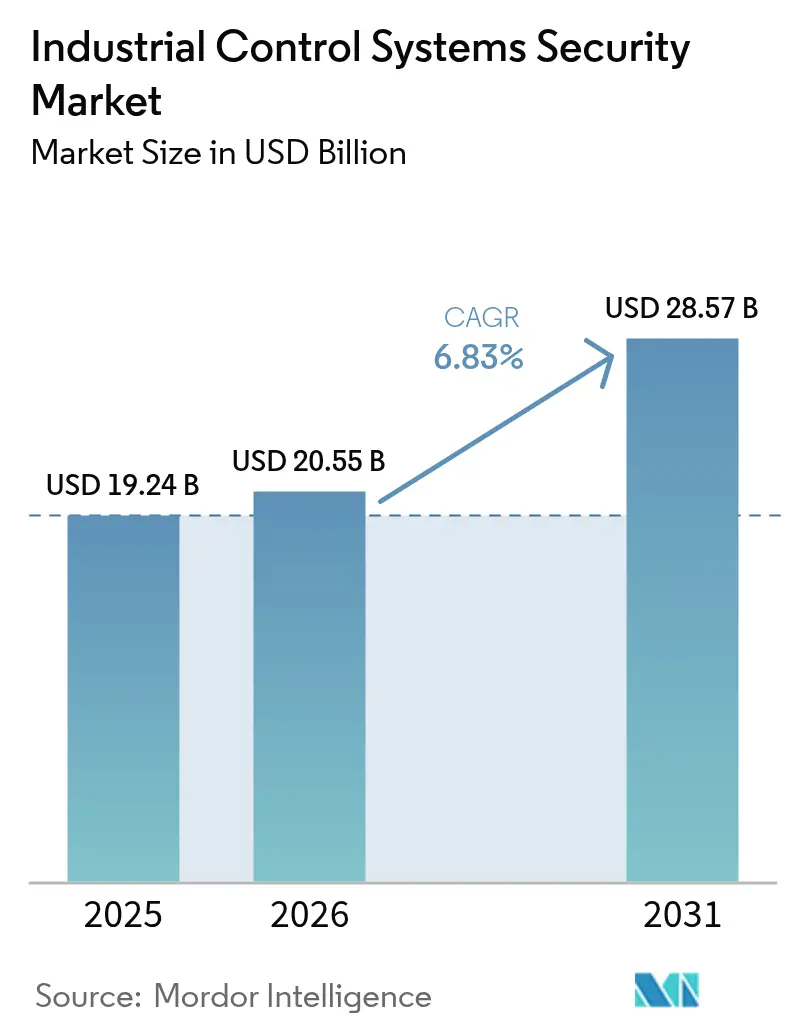

| Tamaño del Mercado (2026) | 20.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

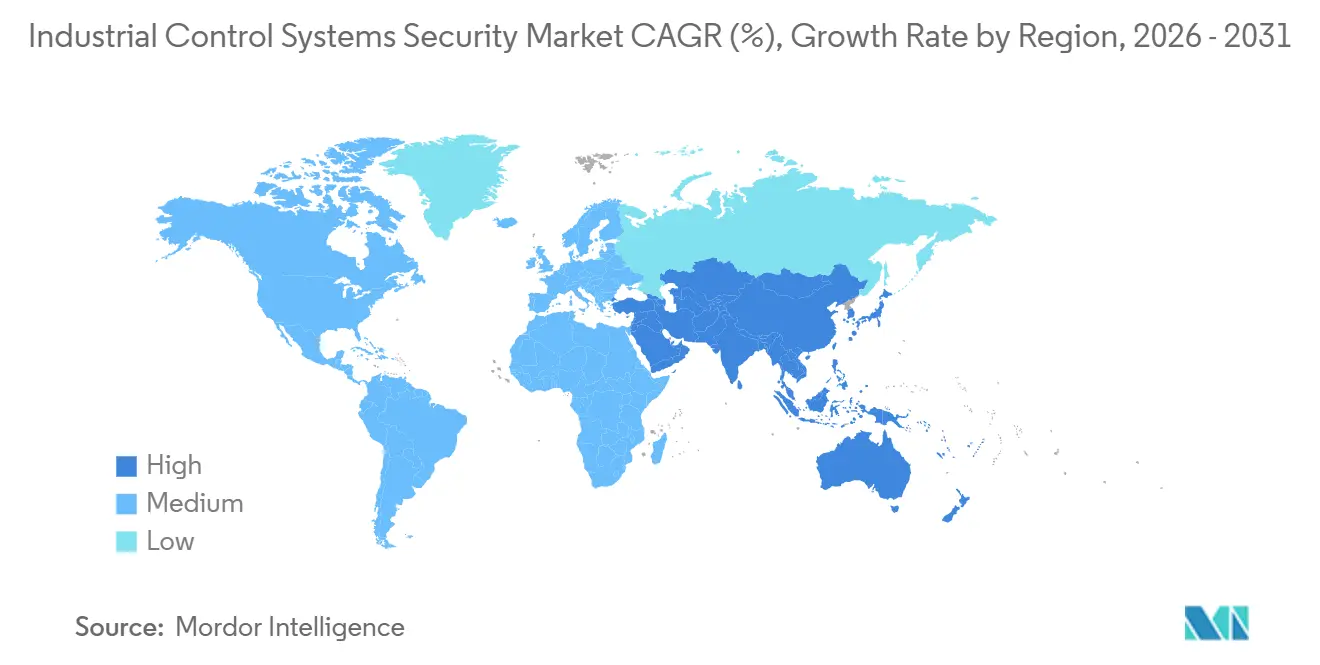

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

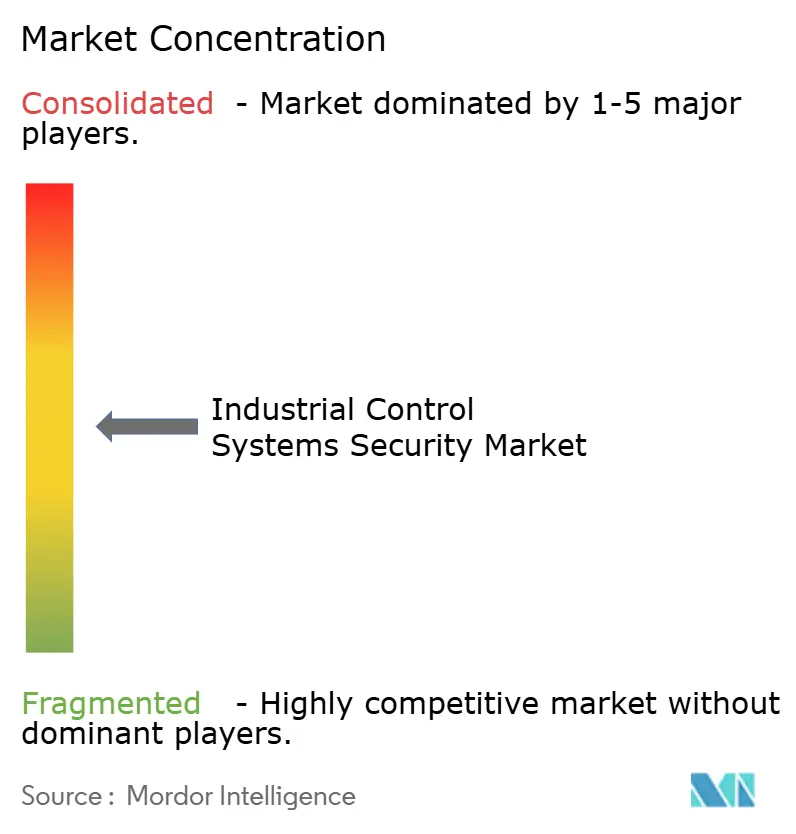

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Sistemas de Control Industrial por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad de sistemas de control industrial aumente de USD 19,22 mil millones en 2025 a USD 20,55 mil millones en 2026 y alcance USD 28,37 mil millones para 2031, creciendo a una CAGR del 6,66% durante 2026-2031. Un aumento en las auditorías obligatorias de cadena de suministro bajo NERC CIP-013 y la NIS2 de la Unión Europea está reformando las prioridades de adquisición, obligando a los operadores a reemplazar los enfoques de cumplimiento normativo por la gestión de riesgos en tiempo real. Los grupos de ransomware se han profesionalizado, con 80 grupos identificados que ahora se centran en infraestructura crítica, lo que está orientando los presupuestos hacia la analítica de comportamiento y la segmentación de confianza cero. La convergencia de la tecnología de la información y la tecnología operacional está creando nuevas superficies de ataque en la fabricación discreta, puertos y redes eléctricas inteligentes, intensificando la demanda de visibilidad de activos y acceso remoto seguro. Los proveedores con profunda experiencia en tecnología operacional están ganando terreno porque las herramientas de seguridad de apuntar y hacer clic diseñadas para redes empresariales no pueden adaptarse a los bucles de control deterministas y las restricciones de seguridad.

Conclusiones Clave del Informe

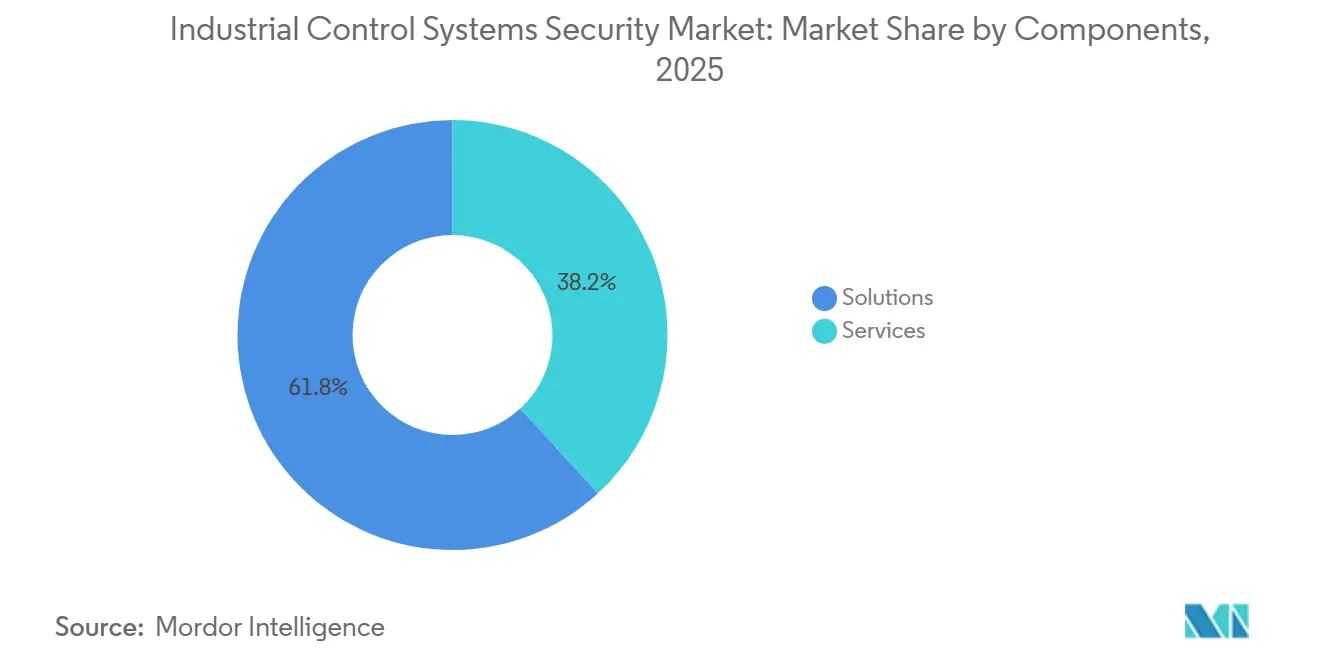

- Por componente, las soluciones representaron el 61,83% de la participación del mercado de seguridad de sistemas de control industrial en 2025, mientras que los servicios avanzan a una CAGR del 6,95% hasta 2031.

- Por tipo de seguridad, la seguridad de red lideró con una participación del 37,71% en 2025 y se proyecta que la seguridad de aplicaciones registre una CAGR del 7,22% hasta 2031.

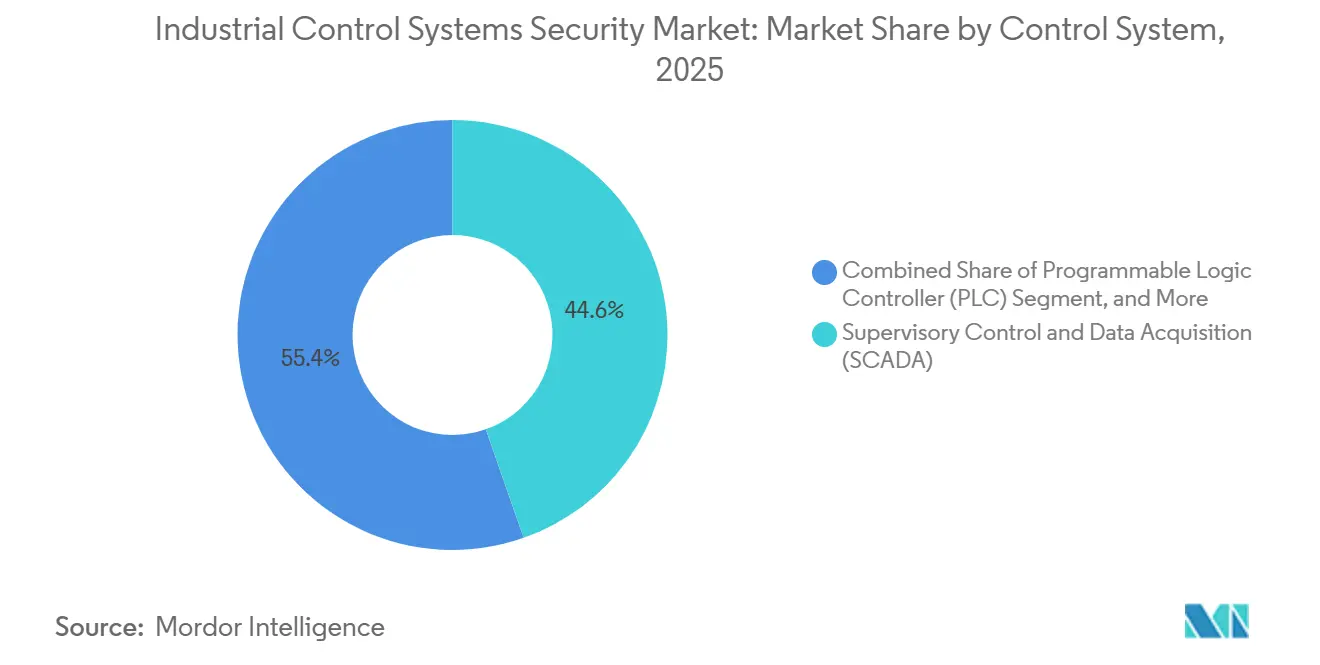

- Por tipo de sistema de control, las plataformas de control supervisorio y adquisición de datos representaron el 44,62% de los ingresos de 2025, mientras que la protección de controladores lógicos programables se expande a una CAGR del 7,54%.

- Por industria de usuario final, energía y servicios públicos representó una participación del 28,91% en 2025, y se prevé que transporte y logística registre la CAGR más rápida del 7,67%.

- Por geografía, América del Norte capturó el 36,74% de los ingresos globales en 2025, aunque se proyecta que Asia Pacífico crezca a una CAGR del 8,07% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Sistemas de Control Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Conectividad de Tecnología Operacional Impulsada por IIoT en la Fabricación Discreta | +1.2% | Centros de fabricación de Asia Pacífico, corredores automotrices de América del Norte | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de NERC CIP-013 y NIS2 de la Unión Europea para Operadores de Infraestructura Crítica | +1.5% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Aumento de Ataques de Ransomware en Oleoductos y Gasoductos | +1.1% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Detección de Anomalías Habilitada por Inteligencia Artificial en el Borde para Respuesta a Amenazas en Tiempo Real | +0.9% | América del Norte, Europa, Asia Pacífico en expansión | Mediano plazo (2-4 años) |

| Adopción Rápida de Arquitecturas de Confianza Cero en Redes Industriales | +1.0% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Pruebas de Penetración Basadas en Gemelos Digitales de Activos SCADA/DCS Heredados | +0.7% | América del Norte y Europa, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Obligatorio de NERC CIP-013 y NIS2 de la Unión Europea para Operadores de Infraestructura Crítica

La nueva aplicación regulatoria está comprimiendo las hojas de ruta de seguridad plurianuales en ciclos de financiación ajustados. Las entidades del sistema eléctrico a granel ahora deben validar los programas de riesgo de proveedores, renegociar contratos y mantener una monitorización continua, lo que impulsa una inversión sostenida en herramientas de gobernanza de la cadena de suministro y pasarelas unidireccionales. Los consejos de administración aprueban cada vez más las asignaciones de tecnología operacional porque la NIS2 impone responsabilidad ejecutiva y multas de hasta EUR 10 millones (USD 10,8 millones). Los proveedores que pueden demostrar alineación con IEC 62443 están ganando licitaciones competitivas en redes eléctricas, servicios de agua y operadores de transporte.

Aumento de Ataques de Ransomware en Oleoductos y Gasoductos

Los atacantes han adoptado estrategias de doble extorsión que cifran los servidores de facturación mientras amenazan con filtrar datos de procesos, obligando a los operadores a cerrar oleoductos incluso cuando los activos de control supervisorio y adquisición de datos permanecen intactos.[1]Departamento de Justicia de los Estados Unidos, "Investigación de Ransomware de Colonial Pipeline," Justice.gov Sophos registró un aumento interanual del 80% en incidentes del sector energético en 2025, lo que llevó a los operadores a acelerar la segmentación de confianza cero y la detección de anomalías en estaciones de trabajo de ingeniería.[2]Sophos, "Estado del Ransomware en Infraestructura Crítica 2025," Sophos.com La democratización del ransomware como servicio significa que grupos más pequeños ahora imitan las tácticas de los estados-nación, elevando los requisitos de seguridad de referencia para las empresas regionales de oleoductos.

Aceleración de la Conectividad de Tecnología Operacional Impulsada por IIoT en la Fabricación Discreta

El setenta y dos por ciento de las fábricas han instalado sensores de Internet Industrial de las Cosas en al menos la mitad de sus líneas de producción, pero solo el 38% segmenta el tráfico de tecnología operacional, exponiendo los controladores lógicos programables a la propagación de ransomware. El aumento de las primas de ciberseguros y las exclusiones por incidentes de tecnología operacional están impulsando a las plantas medianas de electrónica y automotriz hacia contratos de detección y respuesta gestionadas. Los fabricantes de Asia Pacífico están comprimiendo una década de experiencia en convergencia de los Estados Unidos y Europa en proyectos de tres años, amplificando la urgencia de contar con planos de seguridad listos para usar.

Adopción Rápida de Arquitecturas de Confianza Cero en Redes Industriales

Las empresas de servicios públicos y las autoridades de agua están pilotando la microsegmentación para contener el movimiento lateral tras una serie de compromisos de escritorio remoto en 2024. Aplicar la confianza cero a protocolos heredados como Modbus requiere pasarelas superpuestas y agentes de identidad que añaden latencia, por lo que los operadores están implementando programas por fases, comenzando con el acceso remoto de proveedores. La justificación presupuestaria se basa en la alineación tanto con NERC como con NIS2, convirtiendo la confianza cero en un imperativo de cumplimiento y resiliencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Modernización y Tiempo de Inactividad para Controladores Lógicos Programables Heredados | -0.8% | América del Norte y Europa, Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Escasez de Talento Cibernético con Habilidades en Tecnología Operacional en Fabricantes de Tamaño Medio | -0.6% | América del Norte, Europa, Asia Pacífico en expansión | Largo plazo (≥ 4 años) |

| Interoperabilidad Limitada de Protocolos Industriales Propietarios | -0.4% | Entornos de múltiples proveedores en todo el mundo | Largo plazo (≥ 4 años) |

| Reasignación Presupuestaria ante la Volatilidad de los Precios de la Energía | -0.5% | Industrias globales de petróleo y gas e industrias de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización y Tiempo de Inactividad para Controladores Lógicos Programables Heredados

Muchos controladores lógicos programables de la década de 1990 carecen de memoria para cifrado o arranque seguro, pero su reemplazo puede superar los USD 50.000 por unidad y requiere interrupciones planificadas que las empresas de servicios públicos programan solo una vez al año.[3]Rockwell Automation, "Guía de Modernización de Seguridad para Controladores Lógicos Programables Heredados," RockwellAutomation.com Las plantas de tamaño medio no pueden absorber paradas de una semana, por lo que los operadores recurren a cortafuegos perimetrales, que no mitigan las vulnerabilidades de los endpoints. El obstáculo de costos está prolongando las ventanas de exposición y frenando la expansión del mercado a corto plazo.

Escasez de Talento Cibernético con Habilidades en Tecnología Operacional en Fabricantes de Tamaño Medio

El tiempo medio de contratación para analistas de seguridad de tecnología operacional supera ahora los 140 días, y las primas salariales se están ampliando frente a los roles tradicionales de tecnología de la información. Las plantas que no pueden cubrir turnos de 24/7 contratan detección gestionada, pero aún deben otorgar acceso remoto, lo que genera nuevos riesgos en la cadena de suministro. Las iniciativas de formación cruzada mejoran la capacidad interna, pero desvían a los ingenieros de la optimización de la producción, reforzando la dependencia de proveedores de servicios externos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad Supera las Capacidades Internas

Las soluciones retuvieron una participación del 61,83% del tamaño del mercado de seguridad de sistemas de control industrial en 2025, confirmando la primacía de los cortafuegos, los sistemas de prevención de intrusiones y las plataformas de gestión de información y eventos de seguridad dentro de subestaciones y refinerías. Sin embargo, se proyecta que los servicios se expandan más rápido a una CAGR del 6,95%, porque los reguladores ahora exigen evaluaciones de brechas documentadas, pruebas de penetración y monitorización continua que la mayoría de los operadores no pueden realizar internamente. Los equipos de consultoría certificados en IEC 62443 lideran proyectos de remediación a gran escala para los plazos de cumplimiento mandatados por los consejos de administración, y los contratos plurianuales de detección y respuesta gestionadas están reemplazando las auditorías de sitio ad hoc.

Este impulso refleja un reconocimiento creciente de que la seguridad es un gasto operativo delimitado en torno a la evolución de las amenazas, en lugar de una compra de capital sincronizada con los ciclos de actualización de hardware. Las empresas industriales exigen cada vez más acuerdos de nivel de servicio basados en resultados que cubran el tiempo medio de detección y los umbrales de falsos positivos, impulsando a los proveedores hacia modelos de suscripción con actualizaciones integradas de inteligencia de amenazas. El cambio es especialmente visible en Asia Pacífico, donde las fábricas inteligentes de nueva construcción incluyen servicios de seguridad en los presupuestos iniciales de automatización para evitar la deuda técnica heredada que enfrentan las plantas de América del Norte.

Por Tipo de Seguridad: La Seguridad de Aplicaciones se Acelera a Medida que los Atacantes Apuntan a las Estaciones de Trabajo de Ingeniería

Los controles de red representaron el 37,71% de los ingresos de 2025, reflejando décadas de enfoque en la defensa perimetral entre los dominios corporativo y operacional. Sin embargo, la seguridad de aplicaciones registra la CAGR más rápida del 7,22%, ya que los grupos de ransomware ahora apuntan a los binarios de interfaces hombre-máquina y al software de estaciones de trabajo de ingeniería que se ejecuta en sistemas operativos de propósito general. El mercado de seguridad de sistemas de control industrial se expande a medida que las aseguradoras exigen pruebas de prácticas de codificación segura y parcheo virtual para los sistemas de control supervisorio y adquisición de datos (SCADA) y las bases de datos y herramientas de configuración relacionadas.

La inspección profunda de paquetes sigue siendo fundamental para la detección de anomalías, pero los operadores están añadiendo capas de validación de firma de código, verificaciones de integridad en tiempo de ejecución y listas blancas para proteger las aplicaciones personalizadas de control supervisorio y adquisición de datos. Los proveedores que pueden integrar la puntuación de vulnerabilidades con las métricas de seguridad funcional están ganando tracción, ya que una ventana de parcheo desalineada con los ciclos de procesamiento por lotes puede desencadenar costosas interrupciones. Los cortafuegos de aplicaciones entregados en la nube y ajustados para los patrones de tráfico de tecnología operacional están emergiendo para proteger el acceso remoto de ingeniería, subrayando la convergencia de las pilas de seguridad de tecnología de la información y tecnología operacional dentro de un único flujo de trabajo de DevSecOps.

Por Tipo de Sistema de Control: La Seguridad de Controladores Lógicos Programables se Dispara con la Digitalización de la Fabricación

Las plataformas de control supervisorio y adquisición de datos aún representan el 44,62% de los activos instalados porque las empresas de servicios públicos requieren visibilidad de área amplia para redes eléctricas, oleoductos y redes de agua. Sin embargo, la protección de controladores lógicos programables está en camino de alcanzar una CAGR del 7,54% a medida que las plantas de fabricación discreta conectan miles de controladores a la planificación de recursos empresariales y la analítica del Internet Industrial de las Cosas. La integración de agentes de detección de endpoints ligeros en sistemas operativos en tiempo real sin comprometer el determinismo del tiempo de ciclo se está convirtiendo en un diferenciador competitivo para los proveedores de seguridad.

La participación del mercado de seguridad de sistemas de control industrial correspondiente a los sistemas de control distribuido en complejos de refinación y química se mantiene estable, aunque el gasto se inclina hacia módulos integrados de seguridad funcional y ciberseguridad para cumplir con los requisitos de auditoría de IEC 61511 e IEC 62443. Los controladores de sistemas instrumentados de seguridad y los nodos de automatización de edificios, antes ignorados, ahora figuran de manera prominente en el modelado de amenazas porque los adversarios pueden aprovechar la manipulación de sensores para forzar paradas de producción. En consecuencia, los operadores priorizan motores de inspección profunda de paquetes agnósticos al protocolo capaces de detectar comandos anómalos en Profinet, EtherNet/IP y OPC-UA dentro de paneles de control únicos.

Por Industria de Usuario Final: Transporte y Logística Emerge como el Segmento de Mayor Crecimiento

Energía y servicios públicos representó el 28,91% del gasto global en 2025, en línea con la estricta supervisión en América del Norte y Europa. Sin embargo, los puertos, los sistemas ferroviarios y los centros de carga están impulsando la CAGR más alta del 7,67%, ya que las grúas autónomas, los sensores a lo largo de las vías y la telemática de flotas introducen vulnerabilidades de tecnología operacional que los atacantes pueden explotar para interrumpir las cadenas de suministro. Las aseguradoras ahora fijan el precio de la cobertura cibernética marítima en función del estado de parcheo en tiempo real de los sistemas operativos de terminales, acelerando la adquisición de servicios gestionados de evaluación de vulnerabilidades.

El petróleo y el gas, los productos químicos y los productos farmacéuticos mantienen asignaciones estables, aunque el énfasis presupuestario está pasando de la instalación a la optimización de las reglas de detección y los manuales de respuesta. Los procesadores de alimentos y bebidas, que operan con márgenes reducidos, siguen siendo insuficientemente invertidos en relación con su exposición, pero una serie de incidentes de ransomware en 2025 que paralizaron plantas embotelladoras ha desencadenado revisiones a nivel de consejo de administración. Las empresas mineras con operaciones remotas conectadas por satélite están pilotando arquitecturas de enclave seguro para proteger los enlaces de control supervisorio y adquisición de datos de ataques de suplantación, un movimiento que puede elevar el gasto por encima de los niveles actuales a medida que los precios de las materias primas se estabilicen.

Análisis Geográfico

América del Norte lideró el mercado de seguridad de sistemas de control industrial, representando el 36,74% de los ingresos de 2025, impulsado por los mandatos federales de los Estados Unidos, incluidas las directivas de la Administración de Seguridad del Transporte para oleoductos, que obligan a una inversión a corto plazo en monitorización continua y respuesta a incidentes. Las empresas de servicios públicos asignan una proporción creciente de capital a contratos de detección gestionada que entregan artefactos de auditoría de la Corporación de Confiabilidad Eléctrica de América del Norte listos para usar, y los productores de energía ahora incluyen ejercicios de simulación de ransomware en las tarjetas de puntuación de calificación de proveedores. Los proveedores de servicios con sede en los Estados Unidos también disfrutan de ventajas de proximidad que acortan los ciclos de implementación y apoyan los contratos de respuesta rápida durante los picos de incidentes.

Europa está experimentando una ola de adquisiciones impulsada por el cumplimiento normativo tras la transposición de la NIS2 por parte de los 27 estados miembros en octubre de 2024, que amplió el número de entidades reguladas de 2.000 a más de 160.000. Los constructores de maquinaria alemanes y los operadores de redes eléctricas franceses están rediseñando las defensas exclusivamente perimetrales hacia microsegmentos de confianza cero, mientras que las medianas empresas de agua españolas están agrupando presupuestos para centros de operaciones de seguridad compartidos. Los proveedores de automatización industrial con componentes certificados según IEC 62443 son preferidos porque las empresas de ingeniería quieren evitar el gasto de recertificación una vez que los sistemas están en funcionamiento. La participación del mercado de seguridad de sistemas de control industrial atribuible a Europa Central y Oriental está preparada para aumentar a medida que las empresas de servicios públicos regionales aceleran la modernización de la red utilizando los fondos de recuperación de la Unión Europea.

Asia Pacífico registra la CAGR más alta del 8,07%, respaldada por el mandato Fabricado en China 2025 de China, los esquemas de Incentivos Vinculados a la Producción de India y la iniciativa de Fábrica Inteligente de Corea del Sur, cada uno de los cuales incorpora requisitos previos de ciberseguridad en los subsidios de automatización. Los sitios de nueva construcción en Vietnam, Tailandia e Indonesia adoptan principios de seguridad desde el diseño, implementando acceso basado en roles, segmentación de red y detección de anomalías desde el primer día, lo que les evita las costosas modernizaciones que ahora desafían a sus pares occidentales. Japón se centra en el parcheo virtual para proyectos de extensión de vida de control supervisorio y adquisición de datos, mientras que los consorcios mineros australianos priorizan los backhauls satelitales seguros para los sistemas de transporte autónomo en el interior del país.

Panorama Competitivo

Los diez principales proveedores, incluidos Honeywell International, Cisco Systems, Palo Alto Networks, Fortinet y Siemens, capturaron una participación considerable de los ingresos de 2025, dejando una pequeña participación de ingresos distribuida entre más de 100 integradores de sistemas regionales, especialistas en protocolos de nicho y proveedores de detección gestionada. Los gigantes de la seguridad de tecnología de la información están incorporando analizadores de protocolos industriales en los cortafuegos empresariales para vender más a las cuentas existentes, mientras que los analistas que persiguen adquisiciones buscan acuerdos complementarios para cubrir las brechas de habilidades en tecnología operacional. Por ejemplo, la participación minoritaria de Siemens AG en Claroty Ltd. integra el descubrimiento profundo de activos en su plataforma Xcelerator, fortaleciendo su propuesta para gemelos digitales de fábrica de extremo a extremo.

Los defensores de tecnología operacional de propósito específico se diferencian a través de la detección de anomalías diseñada específicamente y entrenada con gigabytes de telemetría de protocolos industriales, afirmando un contexto superior frente a las herramientas de tecnología de la información reutilizadas. Dragos Inc., Nozomi Networks Inc. y Claroty Ltd. ahora ofrecen servicios de detección gestionada por niveles que incluyen cláusulas de retención forense e incidentes, creando así costos de cambio plurianuales. Al mismo tiempo, los fabricantes originales de automatización industrial como Schneider Electric SE y Rockwell Automation Inc. incorporan tecnología de Fortinet Inc. y Palo Alto Networks Inc. en el firmware de los sistemas de control, señalando un modelo de cooperación competitiva donde los titulares de hardware proporcionan canales de distribución para el software de seguridad a cambio de participación en los ingresos.

Existen espacios en blanco en el procesamiento de alimentos y bebidas, la pequeña hidroeléctrica y el agua municipal, donde el gasto medio en ciberseguridad sigue siendo inferior al 1% de los presupuestos de tecnología de la información. Los fondos de capital privado están buscando activamente objetivos con ingresos inferiores a USD 100 millones con suscripciones de software recurrentes y servicios profesionales consolidados, anticipando que la consolidación desbloqueará sinergias de venta cruzada y reforzará la escala del lago de datos para los motores de aprendizaje automático. Los proveedores que se asocien tempranamente con corredores de seguros pueden capturar demanda incremental a medida que los aseguradores estipulen pilas de seguridad aprobadas para la elegibilidad de las pólizas, un canal de ventas emergente particularmente efectivo entre los fabricantes de tamaño medio.

Líderes de la Industria de Seguridad de Sistemas de Control Industrial

IBM Corporation

Cisco Systems Inc.

Fortinet, Inc.

Honeywell International Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens AG adquirió una participación minoritaria en Claroty Ltd. para integrar la visibilidad de activos y la gestión de vulnerabilidades en el ecosistema Siemens Xcelerator.

- Enero de 2026: Palo Alto Networks Inc. presentó Cortex XSIAM para Sistemas de Control Industrial con inspección profunda de paquetes para Modbus, DNP3 y OPC UA.

- Diciembre de 2025: Honeywell International Inc. cerró su adquisición de USD 200 millones de Nextnine, con sede en Corea del Sur, añadiendo capacidad de centro de operaciones de seguridad 24/7 a Honeywell Forge.

- Noviembre de 2025: Dragos Inc. recaudó USD 200 millones en una ronda de financiación Serie E liderada por Koch Disruptive Technologies, elevando la valoración a USD 2.300 millones.

Alcance del Informe Global del Mercado de Seguridad de Sistemas de Control Industrial

La seguridad de sistemas de control industrial (ICS) incluye la protección y salvaguarda de los sistemas de control industrial y el software y hardware utilizados por el sistema. Se centra en mantener los procesos y la maquinaria funcionando sin problemas. Las soluciones ofrecidas incluyen hardware y software integrados empaquetados para controlar y monitorizar el funcionamiento de la maquinaria y los dispositivos asociados que operan en entornos industriales.

El Informe del Mercado de Seguridad de Sistemas de Control Industrial está Segmentado por Componente (Soluciones que incluyen Cortafuegos y Sistema de Prevención de Intrusiones, Gestión de Identidad y Acceso, Antivirus y Antimalware, Gestión de Seguridad y Vulnerabilidades, Prevención y Recuperación de Pérdida de Datos, Otras Soluciones; Servicios que incluyen Consultoría y Evaluación, Integración e Implementación, Soporte y Mantenimiento, Servicios de Seguridad Gestionados), Tipo de Seguridad (Seguridad de Red, Seguridad de Endpoints, Seguridad de Aplicaciones, Seguridad de Bases de Datos, Seguridad de Acceso en la Nube/Remoto), Tipo de Sistema de Control (Control Supervisorio y Adquisición de Datos, Sistema de Control Distribuido, Controlador Lógico Programable, Otros Sistemas de Control), Industria de Usuario Final (Automotriz, Química y Petroquímica, Energía y Servicios Públicos, Petróleo y Gas, Alimentos y Bebidas, Productos Farmacéuticos, Agua y Aguas Residuales, Minería y Metales, Transporte y Logística, Otras Industrias) y Geografía (América del Norte, Europa, América del Sur, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Cortafuegos y Sistema de Prevención de Intrusiones |

| Gestión de Identidad y Acceso | |

| Antivirus y Antimalware | |

| Gestión de Seguridad y Vulnerabilidades | |

| Prevención y Recuperación de Pérdida de Datos | |

| Otras Soluciones | |

| Servicios | Consultoría y Evaluación |

| Integración e Implementación | |

| Soporte y Mantenimiento | |

| Servicios de Seguridad Gestionados |

| Seguridad de Red |

| Seguridad de Endpoints |

| Seguridad de Aplicaciones |

| Seguridad de Bases de Datos |

| Seguridad de Acceso en la Nube/Remoto |

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Sistema de Control Distribuido (DCS) |

| Controlador Lógico Programable (PLC) |

| Otros Sistemas de Control |

| Automotriz |

| Química y Petroquímica |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Agua y Aguas Residuales |

| Minería y Metales |

| Transporte y Logística |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones | Cortafuegos y Sistema de Prevención de Intrusiones |

| Gestión de Identidad y Acceso | ||

| Antivirus y Antimalware | ||

| Gestión de Seguridad y Vulnerabilidades | ||

| Prevención y Recuperación de Pérdida de Datos | ||

| Otras Soluciones | ||

| Servicios | Consultoría y Evaluación | |

| Integración e Implementación | ||

| Soporte y Mantenimiento | ||

| Servicios de Seguridad Gestionados | ||

| Por Tipo de Seguridad | Seguridad de Red | |

| Seguridad de Endpoints | ||

| Seguridad de Aplicaciones | ||

| Seguridad de Bases de Datos | ||

| Seguridad de Acceso en la Nube/Remoto | ||

| Por Tipo de Sistema de Control | Control Supervisorio y Adquisición de Datos (SCADA) | |

| Sistema de Control Distribuido (DCS) | ||

| Controlador Lógico Programable (PLC) | ||

| Otros Sistemas de Control | ||

| Por Industria de Usuario Final | Automotriz | |

| Química y Petroquímica | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Agua y Aguas Residuales | ||

| Minería y Metales | ||

| Transporte y Logística | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de seguridad de sistemas de control industrial para 2031?

Se prevé que el mercado alcance USD 28,37 mil millones para 2031, reflejando una CAGR del 6,66% durante 2026-2031.

¿Qué segmento de componentes crece más rápido?

Los servicios, que abarcan consultoría, integración y detección gestionada, se expanden a una CAGR del 6,95% hasta 2031.

¿Por qué la seguridad de aplicaciones está ganando impulso en los entornos de tecnología operacional?

Los atacantes están cambiando hacia la explotación de interfaces hombre-máquina sin parches y software de ingeniería, impulsando la demanda de seguridad de aplicaciones a una CAGR del 7,22%.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se proyecta que Asia Pacífico crezca a una CAGR del 8,07% gracias a los mandatos de ciberseguridad incorporados en las políticas de automatización regionales.

¿Qué marcos regulatorios influyen más en las decisiones de compra?

NERC CIP-013 en América del Norte y la directiva NIS2 de la Unión Europea en Europa son los principales impulsores de la inversión en ciberseguridad a nivel de consejo de administración en infraestructura crítica.

Última actualización de la página el: