Tamaño y Participación del Mercado de Pagos Móviles de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

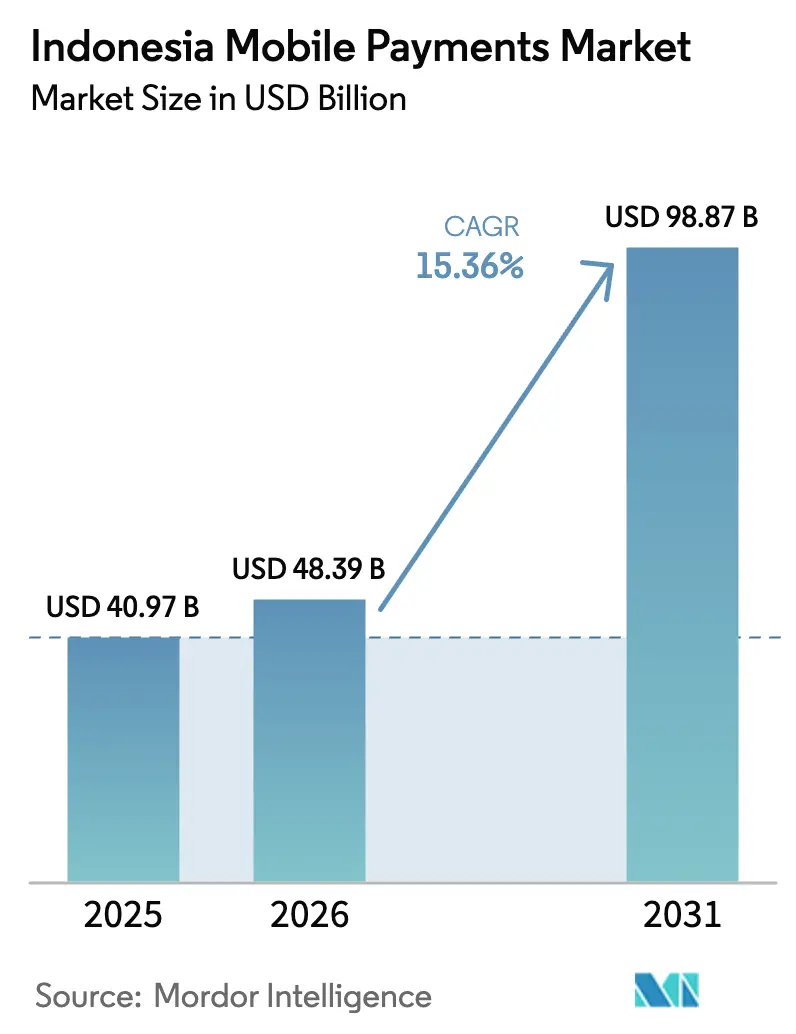

| Tamaño del mercado en el año base (2025) | 40.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Indonesia por Mordor Intelligence

Se proyecta que el tamaño del mercado de pagos móviles de Indonesia se expanda desde USD 40,97 mil millones en 2025 y USD 48,39 mil millones en 2026 hasta USD 98,87 mil millones en 2031, registrando una CAGR del 15,36% entre 2026 y 2031. La estandarización del código QR doméstico, los rieles de transferencia en tiempo real y la agrupación de superaplicaciones están reforzando un cambio de comportamiento que se aleja del efectivo, mientras que la interoperabilidad QR transfronteriza está abriendo nuevos corredores de gasto turístico. La presión competitiva está aumentando a medida que los operadores de billeteras digitales pivotan desde las comisiones de intercambio hacia préstamos integrados, seguros e inversiones, una transición que convierte los datos propietarios en la principal fuente de diferenciación. Los mandatos gubernamentales de pagos sin efectivo en el transporte público y la adopción del comercio social en ciudades de segundo y tercer nivel están ampliando la combinación de casos de uso diario y acelerando la incorporación de comerciantes. La mitigación del fraude y los límites de saldo flotante siguen siendo fricciones estructurales; sin embargo, la continua reducción de los costos de datos y la finalización de la conectividad de fibra del Anillo Palapa están reduciendo gradualmente las barreras de aceptación en zonas rurales.

Conclusiones Clave del Informe

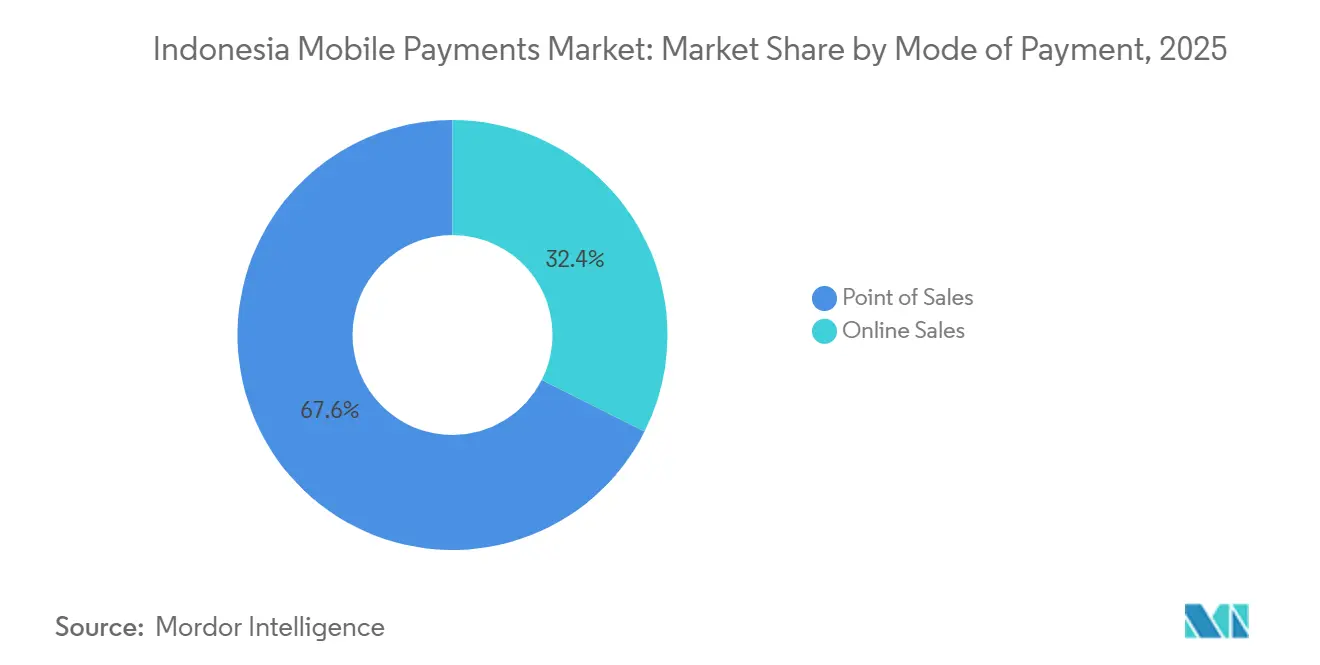

- Por modo de pago, el Punto de Venta lideró con el 67,59% de la participación del mercado de pagos móviles de Indonesia en 2025, mientras que se prevé que las Ventas en Línea avancen a una CAGR del 17,43% hasta 2031.

- Por tipo de pago, Otros Tipos de Pago representaron el 48,67% del tamaño del mercado de pagos móviles de Indonesia en 2025; los pagos Basados en Código QR se están expandiendo a una CAGR del 16,24% durante 2026-2031.

- Por tipo de transacción, las transacciones Entre Pares dominaron con una participación del 63,92% en 2025, mientras que los flujos de Persona a Empresa tienen la perspectiva de crecimiento más rápida con una CAGR del 16,17% hasta 2031.

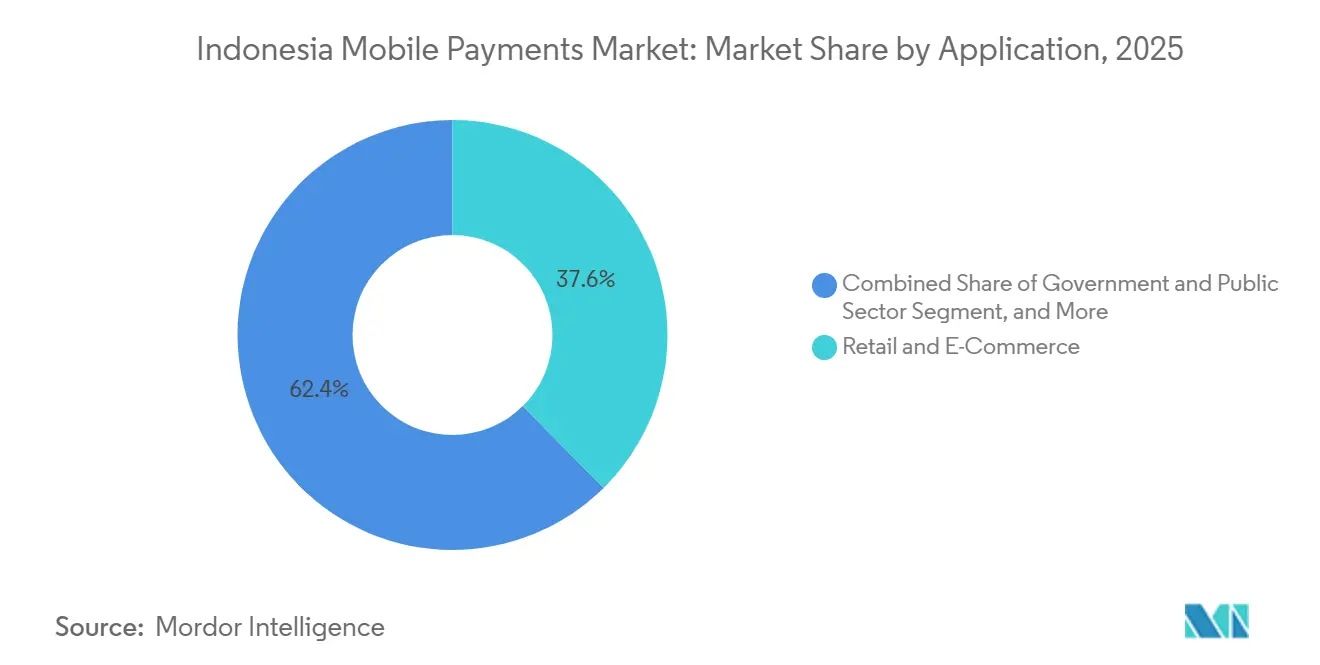

- Por aplicación, el Comercio Minorista y el Comercio Electrónico contribuyeron con una participación de ingresos del 37,59% en 2025; sin embargo, se proyecta que Transporte y Logística escale a una CAGR del 18,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato Nacional de QRIS del Banco de Indonesia que Acelera la Incorporación de Comerciantes | +3.8% | Nacional, con Enfoque en Java y Sumatra | Corto Plazo (≤ 2 Años) |

| Auge del Comercio Social en Ciudades de Nivel 2/3 que Amplía el GMV de las Billeteras Digitales | +2.9% | Kalimantan, Sulawesi, Indonesia Oriental | Mediano Plazo (2-4 Años) |

| Incentivos Gubernamentales de Pagos sin Efectivo en Transporte Público (JakLingko) que Impulsan Casos de Uso Diario | +2.4% | Yakarta, Bandung, Surabaya | Mediano Plazo (2-4 Años) |

| Reducción de Tarifas de Transferencia en Tiempo Real de BI-FAST que Estimula los Pagos de Cuenta a Billetera Digital | +2.1% | Corredores Bancarios Urbanos | Corto Plazo (≤ 2 Años) |

| Auge de las Finanzas Integradas en las Superaplicaciones Indonesias que Desbloquean Nuevas Categorías de Comerciantes | +2.5% | Centros Urbanos de Java, Islas Exteriores | Mediano Plazo (2-4 Años) |

| Vínculos de Código QR Transfronterizos con Malasia y Singapur que Impulsan el Gasto de Turistas Entrantes | +1.7% | Bali, Yakarta, Batam | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Mandato Nacional de QRIS del Banco de Indonesia que Acelera la Incorporación de Comerciantes

La política de MDR cero para transacciones por debajo de IDR 500.000 (USD 29,7) eliminó las barreras de costos para los microcomercianates, añadiendo 34,23 millones de nuevos establecimientos y elevando los volúmenes trimestrales de QR en un 148,5% en 2025.[1]Banco de Indonesia, "Exención de la Tasa de Descuento para Comerciantes en Transacciones QRIS," bi.go.id Los formatos QR estandarizados ahora permiten a los consumidores pagar con cualquier billetera digital mediante un único escaneo, lo que lleva a los proveedores a competir en beneficios de fidelización y complementos de crédito en lugar de exclusividad. Los operadores de circuito cerrado están, por tanto, aprovechando los datos de transacciones para lanzar préstamos de capital de trabajo y paneles de planificación de inventario integrados en el flujo de pago, reforzando la fidelización entre los pequeños minoristas y compensando los ingresos por intercambio perdidos.

Auge del Comercio Social en Ciudades de Nivel 2/3 que Amplía el GMV de las Billeteras Digitales

El comercio minorista en transmisión en vivo en Shopee Live y TikTok Shop creó un canal de compra por impulso en ciudades secundarias donde los costos logísticos antes limitaban la adopción del comercio electrónico. La integración de un solo clic de ShopeePay redujo el abandono del carrito en un 28% en 2025, y el GMV del comercio social en Makassar, Pontianak y Manado creció un 62% interanual a medida que los compradores completaban sus transacciones dentro del feed de video en lugar de cambiar de aplicación.[2]Sea Group, "El Pago con Un Solo Clic de ShopeePay Reduce el Abandono del Carrito," seagroup.com Los umbrales de KYC flexibilizados para vendedores de bajo valor redujeron las barreras de entrada para los emprendedores informales, fomentando una nueva larga cola de comerciantes que alimentan los flujos recurrentes de las billeteras digitales.

Incentivos Gubernamentales de Pagos sin Efectivo en Transporte Público (JakLingko) que Impulsan Casos de Uso Diario

La norma de solo pagos sin efectivo de JakLingko a partir de enero de 2025 convirtió a 3,2 millones de pasajeros en usuarios habituales de billeteras digitales, con un aumento del 35% en el número de pasajeros entre los pagadores digitales seis meses después del lanzamiento.[3]Gobierno Provincial de Yakarta, "El Mandato sin Efectivo de JakLingko Aumenta el Número de Pasajeros," jakarta.go.id La integración de la planificación de rutas, la compra de boletos y el seguimiento en tiempo real dentro de las aplicaciones GoPay, OVO y LinkAja eliminó la fricción de las tarjetas de recarga por contacto. El éxito del modelo en Yakarta catalizó mandatos similares en Surabaya y Bandung, integrando las billeteras digitales en la movilidad diaria y reforzando la frecuencia de pago más allá de las compras discrecionales.

Reducción de Tarifas de Transferencia en Tiempo Real de BI-FAST que Estimula los Pagos de Cuenta a Billetera Digital

Una tarifa fija de IDR 2.500 (USD 0,16) democratizó las transferencias interbancarias instantáneas, impulsando los volúmenes de BI-FAST a 1.220 millones en el tercer trimestre de 2025. Los usuarios ahora prefieren recargar sus billeteras digitales a través de la banca móvil en lugar de pagar las mayores tarifas de depósito en efectivo en tiendas de conveniencia, mientras que los trabajadores de la economía colaborativa se benefician de la liquidación inmediata de sus ganancias. Los bancos han respondido integrando botones de recarga de billetera digital con un solo toque en sus aplicaciones digitales, estrechando aún más el vínculo entre las cuentas tradicionales y los ecosistemas de superaplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fraude Persistente de OTP e Ingeniería Social que Socava la Confianza del Consumidor | -2.3% | Centros Urbanos | Corto Plazo (≤ 2 Años) |

| MDR Elevado para Microcomercianates Fuera de los Esquemas Subsidiados | -1.8% | Zonas Rurales y Periurbanas | Mediano Plazo (2-4 Años) |

| Límite Regulatorio en los Saldos Flotantes de Dinero Electrónico que Limita el Tamaño de los Tickets | -1.4% | Nacional | Mediano Plazo (2-4 Años) |

| Baja Penetración de Teléfonos Inteligentes con NFC Habilitado en la Indonesia Rural | -1.2% | Indonesia Oriental, Kalimantan Remoto | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Fraude Persistente de OTP e Ingeniería Social que Socava la Confianza del Consumidor

Las pérdidas por fraude alcanzaron IDR 7 billones (USD 0,42 mil millones) entre finales de 2024 y 2025, con esquemas de phishing de OTP y de intercambio de SIM que representaron el 68% de los casos.[4]Otoritas Jasa Keuangan, "Las Pérdidas por Fraude en Pagos Digitales Alcanzan IDR 7 Billones," ojk.go.id Los inicios de sesión biométricos y los límites de velocidad de transacción han reducido la gravedad de los incidentes, pero los usuarios mayores en ciudades de tercer nivel aún prefieren el efectivo por temor al robo digital. El mandato de septiembre de 2024 de la OJK para el monitoreo de fraude en tiempo real añade costos de cumplimiento para las billeteras digitales, aunque las tasas de condena por debajo del 12% continúan obstaculizando la disuasión.

MDR Elevado para Microcomercianates Fuera de los Esquemas Subsidiados

Las transacciones por encima del umbral del subsidio atraen tarifas de MDR de hasta el 2,5%, erosionando los escasos márgenes de los distribuidores rurales de motocicletas y vendedores de muebles. Un distribuidor de Lampung destacó que una tarifa del 1,5% sobre un scooter de IDR 15 millones (USD 0,89 mil) equivale a tres días de ganancia, lo que lleva a ofrecer descuentos en efectivo para eludir los rieles digitales. Sin un alivio escalonado del MDR o reembolsos basados en volumen, muchos comerciantes de alto valor optan por mantenerse fuera de línea, limitando la penetración rural del mercado de pagos móviles de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: El Comercio Minorista Físico Ancla el Volumen, los Canales Digitales Impulsan el Valor

El Punto de Venta representó el 67,59% del volumen de 2025, anclando el mercado de pagos móviles de Indonesia en comestibles en tiendas físicas, combustible y restaurantes de servicio rápido. El régimen de tarifa cero de QRIS por debajo de IDR 500.000 permite a los pequeños vendedores aceptar billeteras digitales sin sacrificar márgenes, preservando la certeza del flujo de caja. Las Ventas en Línea, aunque menores hoy en día, tienen una previsión de crecimiento compuesto del 17,43% a medida que el comercio social integra pagos con un solo toque y las plataformas de suscripción escalan paquetes de video, software y almacenamiento en la nube. La divergencia señala que, si bien el comercio físico mantendrá el volumen principal, los canales digitales capturarán una mayor porción del valor del gasto discrecional durante el horizonte de previsión, ampliando el alcance total disponible para el mercado de pagos móviles de Indonesia.

El comercio minorista físico también se beneficia de la superposición de comportamientos: los compradores que escanean un código QR para pagar comestibles a menudo recargan sus billeteras digitales a través de BI-FAST en la misma sesión, cerrando un ciclo de datos que permite promociones dirigidas en su próxima visita a la tienda. Por el contrario, los usuarios en línea generan información más detallada a nivel de SKU, lo que permite a los mercados en línea agrupar ofertas de pago diferido y reembolsos de fidelización que elevan el valor promedio del pedido. Juntos, los dos canales refuerzan un hábito de pago combinado, amortiguando los impactos de la estacionalidad y ampliando el GMV alcanzable para la industria de pagos móviles de Indonesia.

Por Tipo de Pago: Los Códigos QR Democratizan el Acceso, el NFC Espera Infraestructura

Las opciones heredadas basadas en texto, como USSD y SMS, mantuvieron una participación del 48,67% en 2025, lo que refleja el uso continuo de teléfonos básicos y la preferencia del consumidor por mensajes de confirmación visibles. Sin embargo, los flujos Basados en Código QR están en camino de alcanzar una CAGR del 16,24%, impulsados por la interoperabilidad de QRIS y los vínculos bilaterales que permiten a los turistas de Malasia y Singapur pagar a comerciantes indonesios con sus billeteras digitales nativas. La simplicidad de los códigos impresos, que cuestan una fracción de los terminales NFC, mantiene el gasto de capital de los comerciantes al mínimo y acelera el despliegue en zonas rurales.

El NFC se queda atrás porque los dispositivos por debajo de USD 125 carecen de chipsets, y los comerciantes se resisten a comprar lectores dedicados cuando el QR logra ubicuidad de red. Sin embargo, a medida que los precios de los teléfonos inteligentes bajen y los modelos Android de mercado masivo añadan módulos NFC, el pago por contacto podría emerger para torniquetes de tránsito y comercio minorista de alto tráfico, particularmente donde la velocidad supera la alineación de la cámara. Durante el período de previsión, el QR seguirá siendo el denominador universal, pero el NFC podría ocupar nichos urbanos premium, impulsando una aceptación combinada que amplíe aún más el mercado de pagos móviles de Indonesia.

Por Tipo de Transacción: Las Transferencias Entre Pares Dominan el Volumen, las Transacciones de Persona a Empresa Capturan el Crecimiento Comercial

Las transferencias Entre Pares mantuvieron una participación del 63,92% en 2025, subrayando las normas culturales de asistencia mutua y la comodidad de dividir facturas al instante. Los límites bajos de saldo flotante mantienen los tamaños de los tickets modestos, pero la alta frecuencia sostiene el compromiso y genera datos de comportamiento para la calificación crediticia. Las transacciones de Persona a Empresa, que crecen a una CAGR del 16,17%, se apoyan en los mandatos del sector público y la absorción de QR por parte de los comerciantes. A medida que los volúmenes de Persona a Empresa escalan, las billeteras digitales pueden monetizarse a través de paneles de análisis para comerciantes, financiamiento de inventario y publicidad dirigida, enriqueciendo los flujos de ingresos y profundizando la relevancia comercial del mercado de pagos móviles de Indonesia.

El componente social de las transferencias Entre Pares también siembra efectos de red: los usuarios que reciben transferencias son incentivados a dejar saldos en la aplicación para futuras compras, creando un ciclo de liquidez interno que reduce los costos de financiamiento de los proveedores de billeteras digitales. A su vez, los proveedores canalizan los saldos flotantes hacia instrumentos del mercado monetario dentro de los límites regulatorios, subsidiando recompensas que atraen a aún más usuarios, un ciclo virtuoso que fortalece la defensibilidad de las billeteras digitales en el mercado de pagos móviles de Indonesia.

Por Aplicación: El Comercio Minorista Lidera Hoy, el Transporte Define el Mañana

El Comercio Minorista y el Comercio Electrónico contribuyeron con el 37,59% del valor de mercado de 2025, impulsados por tiendas de conveniencia y mercados en línea que integran motores de reembolso y fidelización. Transporte y Logística es el segmento de mayor crecimiento, proyectado a una CAGR del 18,56% a medida que las plataformas de transporte por aplicación, mensajería y tránsito público integran la recaudación de tarifas, la orientación de rutas y los precios dinámicos dentro de las capas de pago. Las billeteras digitales ganan fidelización diaria a través de desplazamientos multimodales, mientras que los mensajeros aprovechan los pagos instantáneos para retener a los repartidores, creando incentivos interrelacionados de oferta y demanda que amplían el rendimiento del tamaño del mercado de pagos móviles de Indonesia.

Más allá de estos pilares, la hospitalidad, la educación y la atención médica están integrando la facturación por QR para facilitar la conciliación, mientras que los portales gubernamentales aceptan billeteras digitales para impuestos y permisos, ampliando la relevancia cotidiana. Cada caso de uso incremental acerca a los usuarios que prefieren el efectivo hacia la familiaridad digital, elevando gradualmente la curva de penetración del mercado de pagos móviles de Indonesia incluso en los segmentos rurales donde el efectivo está más arraigado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Java generó aproximadamente el 60% del volumen de transacciones de 2025, impulsado por 145 millones de residentes, densas redes bancarias y una penetración de teléfonos inteligentes superior al 75% entre personas de 18 a 45 años. Sumatra ocupa el segundo lugar, impulsada por las remesas y el comercio transfronterizo que normalizan la liquidación digital con Malasia y Singapur. Kalimantan, Sulawesi y Papúa se quedan atrás debido a la cobertura irregular de 4G y una densidad de comerciantes inferior al 40% fuera de las capitales, pero el backhaul del Anillo Palapa está cerrando la brecha, permitiendo a las billeteras digitales desplegar kits QR a través de agentes de oficinas de correos que incorporaron 1,8 millones de comerciantes rurales en 2025.

Yakarta sigue siendo el motor de innovación, albergando el 38% de las empresas emergentes de tecnología financiera y el 52% de la asignación de capital de riesgo. Proyectos piloto como el debut del tránsito sin efectivo de JakLingko en la capital antes de replicarse en Surabaya, Bandung y Medan, aceleran la difusión por efecto derrame. Las islas orientales enfrentan inercia cultural que favorece las transacciones cara a cara, pero las remesas digitales de los trabajadores migrantes urbanos están inyectando liquidez y demostrando conveniencia, erosionando gradualmente la primacía del efectivo.

Los destinos turísticos ilustran el potencial transfronterizo: los comerciantes de Bali procesaron el 18% del volumen orientado a turistas a través de Alipay+ y WeChat Pay en 2025, evitando el cambio de divisas y los retrasos por lotes. Batam y Bintan aprovecharon los flujos de excursionistas de un día desde Singapur para pilotar la aceptación de QRIS para GrabPay y Touch 'n Go, gestionando USD 47 millones en el primer semestre de 2025. Estos corredores validan el plan regional QR de la ASEAN, programado para añadir Tailandia, Vietnam y Filipinas en 2027, un desarrollo que ampliará el GMV entrante y consolidará el liderazgo de Indonesia en el ecosistema de pagos del sudeste asiático.

Las normas uniformes de protección al consumidor exigen recibos, ventanas de disputa de 14 días y límites de responsabilidad de IDR 500.000 (USD 29,7), aunque la aplicación varía fuera de Java, donde las unidades de campo del regulador son escasas. La supervisión inconsistente permite que ocasionalmente operadores irregulares ofrezcan billeteras digitales de bajo costo sin seguro de depósito, lo que plantea riesgos de confianza que obstaculizan la adopción en zonas remotas. No obstante, las remesas digitales ahorraron a los hogares USD 280 millones en comisiones durante 2025, capital redirigido a educación y atención médica, lo que subraya ganancias tangibles de bienestar y refuerza la narrativa de crecimiento inclusivo para el mercado de pagos móviles de Indonesia.

Panorama Competitivo

El mercado de pagos móviles de Indonesia está moderadamente fragmentado; los cinco principales, GoPay, OVO, ShopeePay, DANA y LinkAja, controlaron aproximadamente el 70% de la participación en 2025, pero ninguna billetera digital supera el 25%. Las superaplicaciones aprovechan bases de usuarios cautivos del transporte por aplicación y el comercio electrónico para vender de forma cruzada crédito, seguros y fondos de inversión, trasladando la dependencia de ingresos desde el intercambio hacia las finanzas integradas. La vinculación de GoPay en 2024 con Mandiri Livin' ofrece a los clientes rendimientos de ahorro y líneas de sobregiro, al tiempo que otorga a Mandiri exposición a 50 millones de usuarios de Gojek, una plantilla emulada por la vinculación de ShopeePay con SeaBank y las integraciones de mercado de DANA.

Los especialistas en Compra Ahora Paga Después, Kredivo y Akulaku, se dirigen a los millennials con historial crediticio limitado con Compra Ahora Paga Después en el momento del pago, aunque la resiliencia de la cartera no ha sido probada ante una desaceleración macroeconómica. Mientras tanto, las billeteras digitales lideradas por bancos de BCA, BRI y Mandiri compiten en seguro de depósitos y límites de transacción más altos, atrayendo a usuarios adinerados limitados por los topes de saldo flotante de dinero electrónico. Los participantes extranjeros Alipay+ y WeChat Pay construyen cabezas de playa turísticas antes de asociarse con socios locales para la aceptación doméstica, añadiendo prestigio transfronterizo y presionando a los titulares a igualar el nivel de experiencia de usuario.

Los entornos regulatorios de prueba permiten proyectos piloto de un año en liquidaciones con cadena de bloques y calificadores de fraude con inteligencia artificial, acelerando la iteración pero también inyectando incertidumbre de cumplimiento para los graduados que buscan licencias completas. La bifurcación tecnológica persiste: Yakarta pilota inicios de sesión biométricos y tokenización, mientras que las ciudades de tercer nivel se apoyan en la simplicidad del QR y los recibos por SMS. La aceptación por parte de comerciantes rurales sigue siendo el mayor espacio en blanco, con billeteras digitales y bancos compitiendo por desplegar kits QR de bajo costo que incorporen el microcomercio al mercado de pagos móviles de Indonesia.

Líderes de la Industria de Pagos Móviles de Indonesia

PT Dompet Karya Anak Bangsa (GoPay)

PT Espay Debit Indonesia Koe (DANA)

PT Nusa Satu Inti Artha (DOKU)

PT Fintek Karya Nusantara (LinkAja)

PT Veritra Sentosa Internasional (PayTren)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Banco de Indonesia añadió el KakaoPay surcoreano al programa transfronterizo de QRIS, ampliando la aceptación turística y reforzando la armonización regional de pagos.

- Diciembre de 2025: La OJK emitió la POJK 32/2025, que formaliza la concesión de licencias de Compra Ahora Paga Después, limita el interés mensual al 0,5% y exige una cobertura de pérdidas crediticias del 5%.

- Agosto de 2025: El Banco de Indonesia lanzó la aceptación de QRIS con PayPay y LINE Pay de Japón, simplificando el gasto de los turistas en Bali.

- Julio de 2025: Jalin y Visa implementaron la aceptación de tarjetas tokenizadas en 200.000 cajeros automáticos.

Alcance del Informe del Mercado de Pagos Móviles de Indonesia

El pago móvil es un pago realizado por un producto o servicio a través de un dispositivo electrónico portátil, como una tableta o un teléfono celular. El estudio rastrea la aplicación del pago móvil basándose en el tipo de transacción, que es el pago de Proximidad y el pago Remoto. El estudio rastrea las métricas clave del mercado, los factores de crecimiento subyacentes y los principales proveedores de la industria, proporcionando apoyo para las estimaciones y tasas de crecimiento del mercado de pagos móviles de Indonesia durante el período previsto.

El Informe del Mercado de Pagos Móviles de Indonesia está segmentado por Modo de Pago (Punto de Venta, Ventas en Línea), Tipo de Pago (NFC, Basado en Código QR, Otros Tipos de Pago), Tipo de Transacción (Entre Pares, Persona a Empresa), Aplicación (Comercio Minorista y Comercio Electrónico, Transporte y Logística, Hospitalidad y Servicios de Alimentación, Gobierno y Sector Público, Otras Aplicaciones), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta |

| Ventas en Línea |

| NFC |

| Basado en Código QR |

| Otros Tipos de Pago |

| Entre Pares |

| Persona a Empresa |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Hospitalidad y Servicios de Alimentación |

| Gobierno y Sector Público |

| Otras Aplicaciones (Educación, Atención Médica) |

| Por Modo de Pago | Punto de Venta |

| Ventas en Línea | |

| Por Tipo de Pago | NFC |

| Basado en Código QR | |

| Otros Tipos de Pago | |

| Por Tipo de Transacción | Entre Pares |

| Persona a Empresa | |

| Por Aplicación | Comercio Minorista y Comercio Electrónico |

| Transporte y Logística | |

| Hospitalidad y Servicios de Alimentación | |

| Gobierno y Sector Público | |

| Otras Aplicaciones (Educación, Atención Médica) |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el valor de los pagos digitales en Indonesia?

Se proyecta que el mercado de infraestructura de pagos de Indonesia se expanda a una CAGR del 9,83% de 2026 a 2031, aumentando de USD 127,32 mil millones en 2026 a USD 203,47 mil millones en 2031.

¿Qué instrumento de pago está ganando participación más rápidamente?

El dinero electrónico, impulsado por las billeteras digitales de superaplicaciones y la aceptación de QRIS, está creciendo a una CAGR del 11,21%, superando a las opciones basadas en tarjetas.

¿Por qué los comerciantes prefieren QRIS a las tarjetas tradicionales?

QRIS tiene tasas de descuento para comerciantes por debajo del 0,7% y liquida en 24 horas, mientras que el intercambio de tarjetas a menudo supera el 1,5% y se liquida en un ciclo T+2.

¿Qué papel desempeña BI-FAST en los desembolsos corporativos?

La tarifa fija de IDR 2.500 (USD 0,15) del riel en tiempo real y la liquidación en menos de un segundo están desplazando los pagos de nómina y a proveedores de los costosos canales RTGS.

¿Qué sector muestra el crecimiento más rápido en pagos digitales?

Transporte y movilidad lidera con una CAGR del 11,02%, impulsado por aplicaciones de transporte por aplicación y entrega que integran billeteras digitales de circuito cerrado.

¿Qué tan fragmentado está el panorama competitivo hoy en día?

Cinco líderes de superaplicaciones o pasarelas de API procesan aproximadamente el 60% del volumen de billeteras digitales, otorgando al mercado una puntuación de concentración moderada de 6.

Última actualización de la página el: