Tamaño y Participación del Mercado de Remesas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 212.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 381.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Remesas por Mordor Intelligence

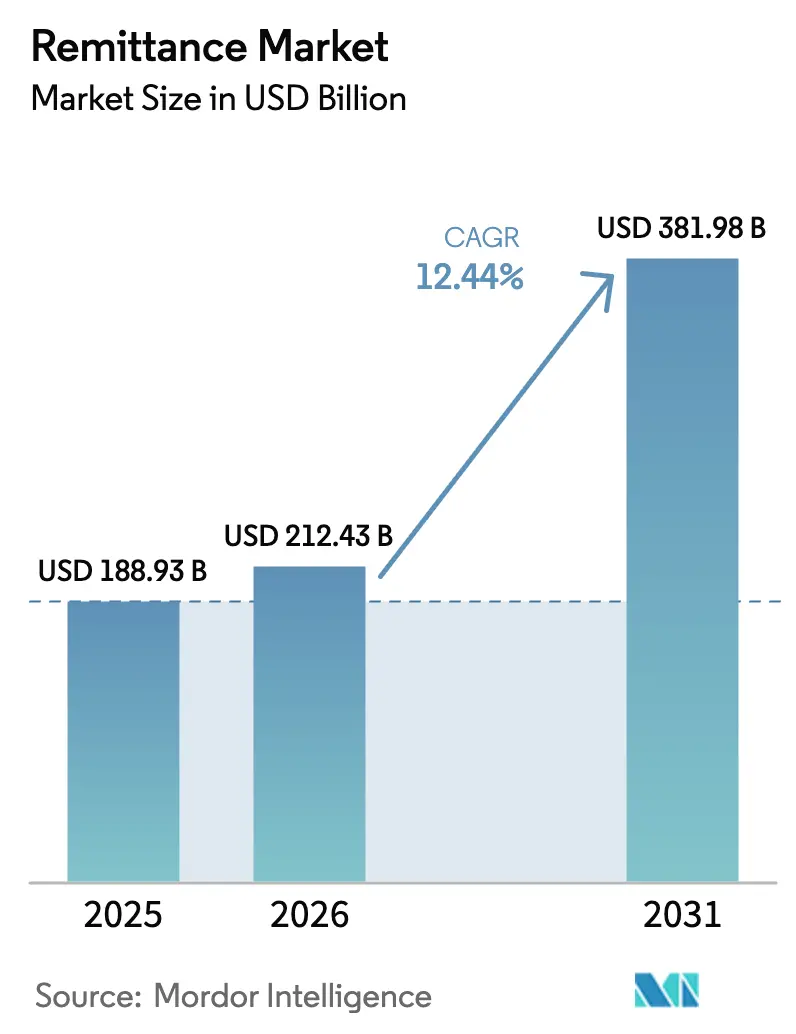

El tamaño del Mercado de Remesas fue valorado en USD 188,93 mil millones en 2025 y se estima que crecerá desde USD 212,43 mil millones en 2026 hasta alcanzar USD 381,98 mil millones para 2031, a una tasa de crecimiento anual compuesta del 12,44% durante el período de previsión (2026-2031).

La expansión se origina en los constantes flujos migratorios, la continua innovación en pagos digitales y las activas políticas de inclusión financiera en los corredores de envío y recepción. Asia-Pacífico se acelera con mayor rapidez gracias a los ecosistemas de dinero móvil, mientras que América del Norte mantiene una posición de liderazgo en los volúmenes totales de transacciones. Los rieles de pago en tiempo real, los micropagos habilitados por cadena de bloques y las menores barreras de cumplimiento normativo para los participantes fintech están redefiniendo los límites competitivos. Al mismo tiempo, los esquemas de incentivos respaldados por gobiernos y los productos de inversión dirigidos a la diáspora están convirtiendo los flujos de remesas en capital de desarrollo más amplio.

Conclusiones Clave del Informe

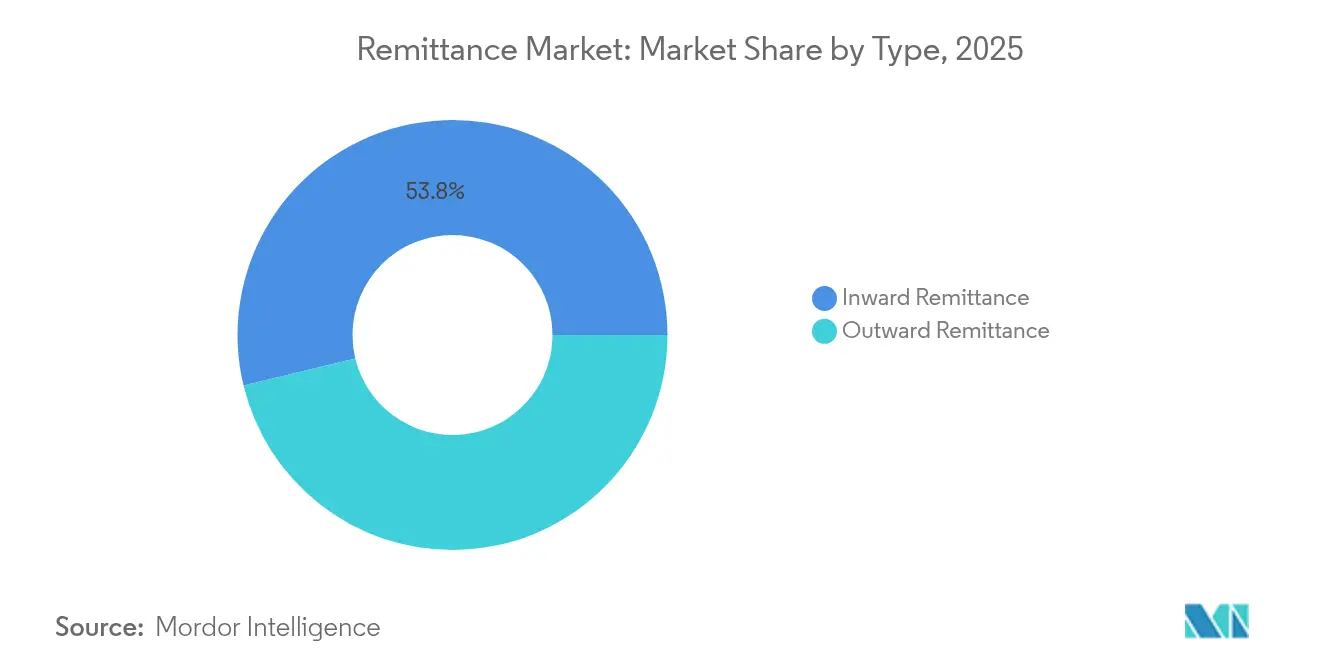

- Por tipo, las transferencias entrantes representaron el 53,78% de la participación de mercado en 2025, mientras que los flujos salientes tienen una previsión de avanzar a una tasa de crecimiento anual compuesta del 13,02% hasta 2031.

- Por modo de transferencia, los canales tradicionales representaron el 71,65% del tamaño del mercado de remesas en 2025; se proyecta que los canales digitales crezcan un 15,41% anualmente hasta 2031.

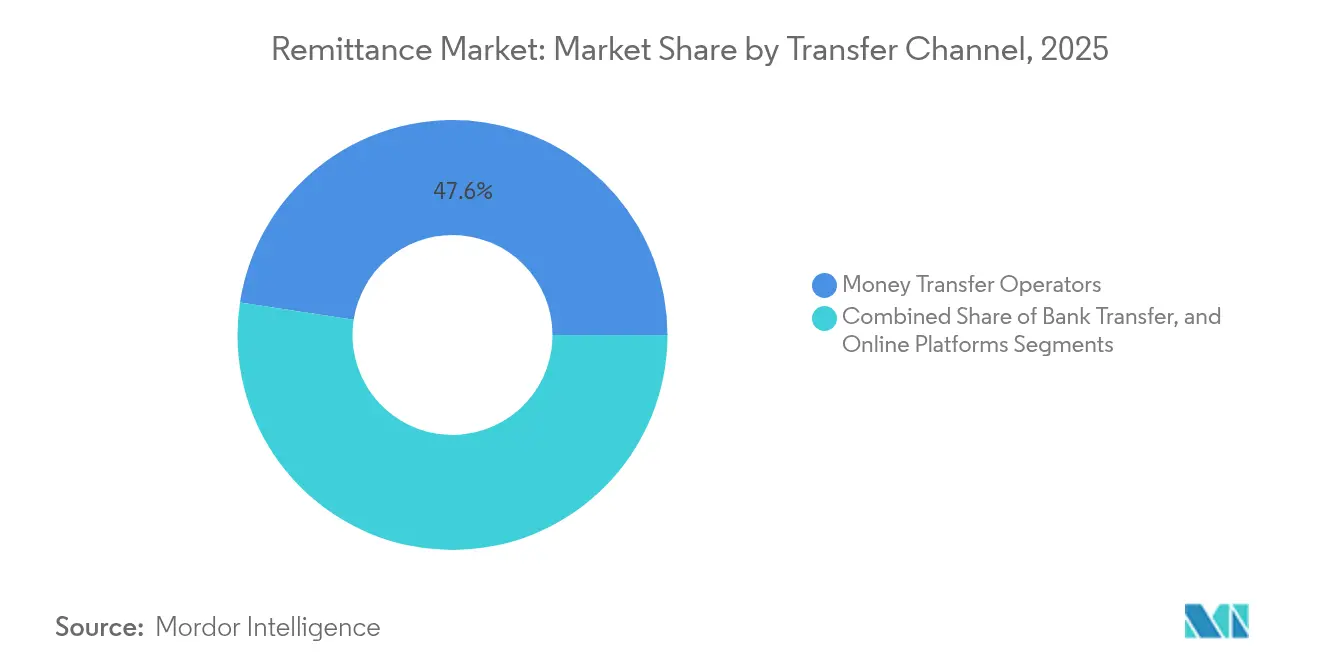

- Por canal de transferencia, los operadores de transferencia de dinero lideraron con el 47,58% de la participación de mercado en 2025, mientras que las plataformas en línea se expanden a una tasa de crecimiento anual compuesta del 18,89%.

- Por usuario final, las transferencias personales representaron el 88,05% del tamaño del mercado de remesas en 2025, pero las transferencias comerciales registran la tasa de crecimiento anual compuesta más rápida del 15,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Remesas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la Tasa de Crecimiento Anual Compuesta | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Aumento en los flujos de trabajadores migrantes desde África Subsahariana hacia los corredores del CCG | +2,1 | África Subsahariana, Oriente Medio (CCG) | Mediano plazo |

| Interoperabilidad del dinero móvil en África Oriental reduciendo comisiones | +1,8 | África Oriental, con efecto expansivo hacia otras regiones africanas | Mediano plazo |

| Rieles de pago en tiempo real (PIX, UPI) acelerando las transferencias entre América del Sur y Asia | +2,3 | América Latina, Asia-Pacífico | Mediano plazo |

| Microremesas basadas en cadena de bloques que reducen el costo a menos de USD 1 | +1,5 | Global, con adopción temprana en Asia-Pacífico y América del Norte | Largo plazo |

| El esquema Naira4Dollar de Nigeria y esquemas similares de incentivos de divisas | +0,9 | África, con foco en Nigeria y otros países con esquemas similares | Corto plazo |

| Bonos de la diáspora y productos de inversión vinculados a remesas | +0,7 | Global, con énfasis en los principales países receptores de remesas | Largo plazo |

| Fuente: Mordor Intelligence | |||

Aumento en los flujos de trabajadores migrantes desde África Subsahariana hacia los corredores del CCG

La migración hacia las economías del Golfo aumentó considerablemente, con ciudadanos extranjeros que ahora superan la mitad de la fuerza laboral residente del CCG. Solo Arabia Saudita remitió USD 38 mil millones en 2023. [1]Oficina Federal de Estadística de Alemania, "Remesas de Migrantes," destatis.de Las reformas legales al sistema de kafala han mejorado la movilidad laboral, reforzando el potencial de ingresos de los migrantes y, por extensión, las transferencias salientes. A medida que los corredores se expanden, los socios especializados en pagos están incorporando herramientas de desembolso en moneda local que reducen los tiempos de liquidación. Los organismos supervisores también están reforzando los estándares de recopilación de datos, lo que debería mejorar la visibilidad sobre los flujos a nivel de corredor y ayudar a los responsables de políticas a ajustar los objetivos de inclusión. Dado el impulso demográfico y la continua contratación para megaproyectos, el potencial alcista para el mercado de remesas sigue siendo significativo en el mediano plazo.

Interoperabilidad del dinero móvil en África Oriental reduciendo comisiones

Los acuerdos entre redes de operadores de dinero móvil han reducido las comisiones promedio de transferencia en 2,3 puntos porcentuales en comparación con las alternativas basadas en efectivo. [2]Rishi Raithatha & Gianluca Storchi, "Informe sobre el Estado de la Industria del Dinero Móvil 2025," gsma.com La gama más amplia de servicios —ahorro, crédito, seguros— refuerza la fidelización de las billeteras y eleva el crecimiento promedio de saldos. Los costos más bajos también han desplazado la actividad desde canales informales hacia rieles digitales regulados, mejorando el cumplimiento en materia de prevención del lavado de activos. Los reguladores, a su vez, están impulsando normas de identificación del cliente proporcionales que reconocen las brechas en la identificación nacional mientras salvaguardan la integridad sistémica. A medida que la penetración de teléfonos inteligentes supera el 60%, se proyecta que las transferencias ancladas en billeteras capturen una mayor participación del mercado de remesas en África Oriental y se extiendan a regiones adyacentes.

Rieles de pago en tiempo real (PIX, UPI) acelerando las transferencias entre América del Sur y Asia

El sistema PIX de Brasil registró mil millones de transacciones mensuales en su primer año, e India's UPI superó los 11 mil millones mensuales a finales de 2024. [3]ACI Worldwide, "Informe Prime Time para Pagos en Tiempo Real 2022," aciworldwide.com Los vínculos bilaterales —PromptPay-PayNow en el Sudeste Asiático, pilotos PIX-UPI— están reduciendo las ventanas de procesamiento a segundos y comprimiendo los diferenciales de divisas. Para los exportadores y trabajadores independientes, la liquidación instantánea elimina la carga sobre el capital de trabajo. Las fintech especializadas en corredores están incorporando interfaces de programación de aplicaciones de calificación crediticia sobre estos rieles, permitiendo microcréditos el mismo día garantizados por remesas entrantes. Con los objetivos del G20 que buscan que el 75% de los pagos transfronterizos se liquiden en menos de una hora para 2027, los rieles de pago en tiempo real se destacan como un factor de crecimiento decisivo para el mercado.

Microremesas basadas en cadena de bloques que reducen el costo a menos de USD 1

Protocolos como RippleNet procesan liquidaciones en menos de cinco segundos con comisiones de red casi nulas. [4]Mohammad El Hajj & Imad Farran, "Cadena de Bloques en Remesas," doi.org Los rieles de monedas estables protegen aún más el valor de la volatilidad cambiaria de los mercados emergentes, ayudando a los remitentes a fijar tasas antes del pago. Las capas de cumplimiento normativo —interfaces de programación de aplicaciones de regla de viaje y filtrado de sanciones basado en contratos inteligentes— están reduciendo las dependencias de los bancos corresponsales. Si bien la incertidumbre regulatoria aún limita la adopción masiva, los programas de entorno controlado en Singapur y los Emiratos Árabes Unidos señalan un creciente apoyo de las políticas. A medida que las soluciones en capas maduran, los micropagos mediante cadena de bloques están destinados a ampliar el acceso para transacciones de bajo monto que anteriormente no eran económicamente viables, dando al mercado de remesas nuevo margen de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la Tasa de Crecimiento Anual Compuesta | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Cierres de bancos corresponsales impulsados por la reducción de riesgos en los Pequeños Estados Insulares en Desarrollo | -1,2 | Pequeños Estados Insulares en Desarrollo, Caribe, Pacífico | Mediano plazo |

| Volatilidad cambiaria en mercados emergentes que desalienta a los remitentes | -0,8 | Global, con énfasis en mercados emergentes | Corto plazo |

| Mandatos de localización de datos que obstaculizan las billeteras transfronterizas | -1,0 | Global, con foco en países que implementan leyes estrictas de localización de datos | Mediano plazo |

| Grupos de migrantes con predominio del efectivo en el CCG que limitan la adopción digital | -0,7 | Oriente Medio (CCG), con impacto en los corredores del sur de Asia y África | Corto plazo |

| Fuente: Mordor Intelligence | |||

Cierres de bancos corresponsales impulsados por la reducción de riesgos en los Pequeños Estados Insulares en Desarrollo

Los bancos globales han reducido el 30% de las líneas corresponsales hacia ciertas economías insulares desde 2017, citando aumentos en los costos de cumplimiento en materia de prevención del lavado de activos. Tonga, donde las remesas representan casi el 47% del PIB, ahora enfrenta acceso limitado a los rieles formales, lo que empuja las comisiones promedio por encima del 10%. Los centros regionales de fintech están pilotando utilidades compartidas de identificación del cliente, aunque la legislación sobre controles de capital ralentiza la incorporación de usuarios. A menos que los mecanismos multilaterales de mejora crediticia se materialicen rápidamente, el mercado de remesas en las islas pequeñas seguirá operando por debajo de su potencial.

Volatilidad cambiaria en mercados emergentes que desalienta a los remitentes

Las fuertes oscilaciones en los pares de Naira, Peso y Libra Egipcia han erosionado el poder adquisitivo en el destino, reduciendo los volúmenes de los remitentes hasta en un 20% durante los períodos de mayor turbulencia. Las remesas en monedas estables, utilizadas por el 26% de los migrantes estadounidenses encuestados, ofrecen una protección parcial pero siguen siendo un nicho. Los proveedores más grandes están experimentando con opciones de fijación de tasas en el punto de venta. Si bien las herramientas de cobertura alivian el dolor a corto plazo, la estabilidad macroeconómica en las economías receptoras sigue siendo la solución estructural que necesita el mercado de remesas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Predominio Entrante, Impulso Saliente

Las transferencias entrantes representaron el 53,78% de la participación del mercado de remesas durante 2025. Solo India atrajo USD 120 mil millones, mientras que México y Filipinas combinados recibieron USD 105 mil millones, lo que refleja vínculos migratorios consolidados. Se espera que el tamaño del mercado asociado a los flujos entrantes se mantenga estable a medida que los hogares receptores destinan los fondos al consumo básico, la atención médica y la educación. Las plataformas de desembolso digital integradas con microseguros añaden fidelización y ayudan a convertir las transferencias unidireccionales en paquetes de servicios más amplios.

Las transferencias salientes, con una participación del 46,22%, se expanden un 13,02% anualmente, a un ritmo más rápido que el mercado de remesas en general. Los corredores Norte-Sur y los emergentes Sur-Sur sustentan el aumento. Las cuentas multidivisa ofrecidas por los neobancos permiten a los expatriados canalizar fondos hacia varios destinos sin procesos de incorporación repetidos, aumentando la frecuencia de las transacciones. Las herramientas de automatización del cumplimiento normativo ahora analizan en tiempo real las listas de sanciones de los países de destino, reduciendo el abandono por parte de los remitentes. En consecuencia, el componente saliente amplía el tamaño del mercado y diversifica los flujos de ingresos de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Transferencia: Auge Digital en Medio de la Fortaleza Tradicional

Los agentes tradicionales y las ventanillas bancarias retuvieron el 71,65% de la participación del mercado de remesas en 2025, respaldados por redes rurales de alta confianza. No obstante, el creciente costo del efectivo y una supervisión más estricta en materia de prevención del lavado de activos están frenando el impulso de crecimiento. Los proveedores están optimizando las redes de agentes mediante análisis de ubicación y desplazando los flujos de mayor monto hacia corredores de cuenta a cuenta.

Los métodos digitales registraron una tasa de crecimiento anual compuesta del 15,41% y probablemente superarán una participación del 40,12% del mercado para 2031. La identificación del cliente más rápida mediante identificación biométrica, la transparencia en las comisiones y las herramientas de divisas dentro de las aplicaciones impulsan la adopción. La contabilización en tiempo real también minimiza el riesgo de flotación para los proveedores. Para los consumidores, las comisiones promedio de remesas han caído al 4,96%, mejorando el ingreso disponible en el destino.

Por Canal de Transferencia: Liderazgo de los Operadores de Transferencia de Dinero, Auge en Línea

Los operadores de transferencia de dinero mantuvieron un dominio del 47,58% en el mercado global de remesas en 2025. Su propuesta híbrida física-digital ofrece flexibilidad de último kilómetro, especialmente en entornos donde se prefiere el efectivo. Sin embargo, la presión sobre los márgenes es intensa; las estructuras de comisiones se están moviendo hacia umbrales por debajo del 3% en los principales corredores, lo que obliga a la automatización del back-office y al rediseño de las comisiones de los agentes.

Las plataformas exclusivamente en línea, que se expanden a una tasa de crecimiento anual compuesta del 18,89%, ejemplifican el escalado con activos ligeros. Las tasas de divisas de mercado medio transparentes y las cotizaciones de precios instantáneas mejoran la confianza del usuario. Los estándares de mensajería ISO 20022 mejoran la orquestación con los bancos, reduciendo los costos de gestión de excepciones. A medida que los costos de adquisición de usuarios disminuyen a través de bucles de referidos y botones de transferencia integrados, los competidores en línea están posicionados para capturar participación de mercado incremental más rápidamente que sus pares tradicionales.

Las transferencias bancarias, aunque de menor tamaño, aprovechan la profunda confianza en los balances y la integración con las nóminas. Las interfaces de programación de aplicaciones de marca blanca permiten a los bancos incorporar motores de divisas de terceros, ampliando su menú de servicios sin grandes renovaciones tecnológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Núcleo Personal, Aumento Comercial

Las transferencias personales ocuparon el 88,05% del tamaño del mercado de remesas en 2025, subrayando su papel en el bienestar. Aproximadamente tres cuartas partes de los fondos entrantes cubren gastos esenciales antes de que los montos residuales se inviertan en vivienda o educación. Las billeteras digitales ahora ofrecen pestañas de microinversión, incentivando a los remitentes hacia planes de ahorro orientados a objetivos.

Las transferencias comerciales —para nóminas de pequeñas y medianas empresas, pagos a proveedores y facturas de trabajadores independientes— representan una participación del 11,95% pero crecen un 15,03% anualmente. Las plataformas de comercio electrónico transfronterizo integran módulos de liquidación instantánea, permitiendo a los vendedores repatriar ganancias diariamente. La digitalización del financiamiento comercial y los conocimientos de embarque mediante cadena de bloques comprimen aún más los ciclos de conversión de efectivo, estimulando volúmenes incrementales en el mercado de remesas.

Análisis Geográfico

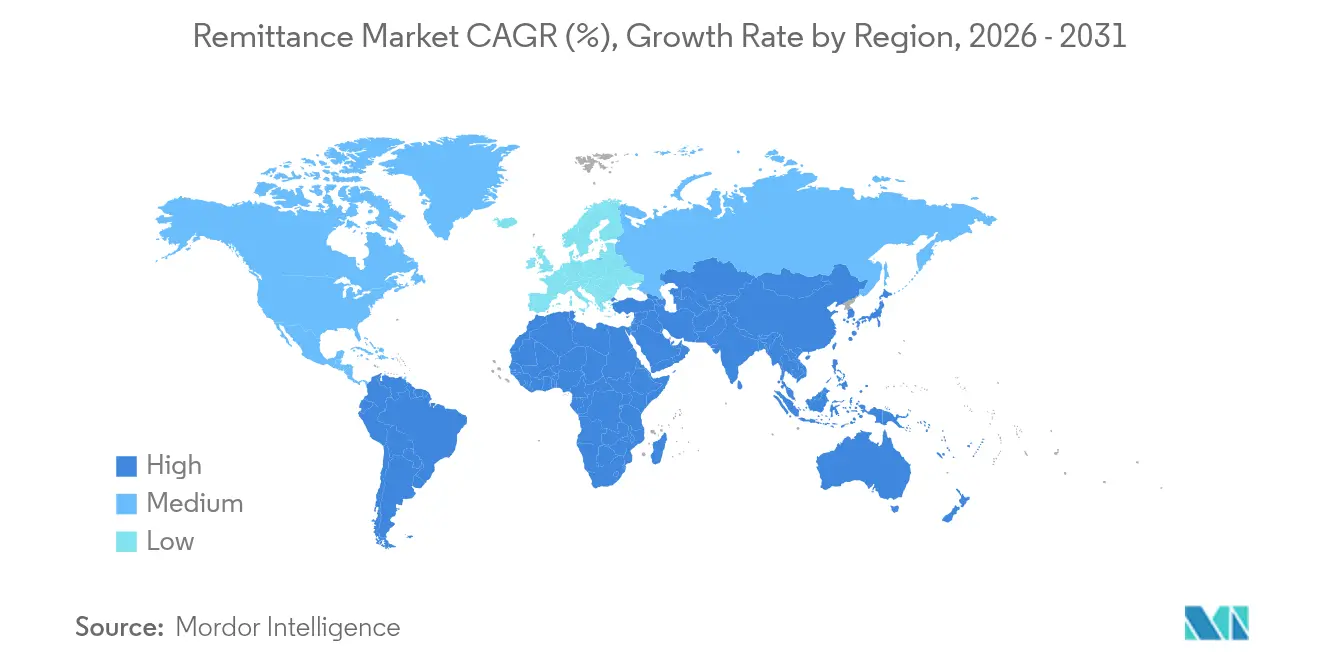

América del Norte controló el 33,88% de los flujos de 2025, impulsada por su considerable fuerza laboral inmigrante. El corredor Estados Unidos-México por sí solo canalizó USD 66,2 mil millones. Los actores establecidos en fintech han incorporado widgets de remesas dentro de las aplicaciones de neobancos, catalizando la frecuencia de transacciones repetidas. La claridad regulatoria sobre los bancos digitales y las monedas estables también fomenta la innovación que mantiene a la región a la vanguardia del mercado de remesas.

Asia-Pacífico registra una tasa de crecimiento anual compuesta del 14,06% hasta 2031, lo que refleja su doble condición de remitente y receptor. Se proyecta que India supere los USD 129 mil millones en entradas en 2024, mientras que los expatriados en Japón y Australia impulsan el creciente volumen saliente. El éxito doméstico de UPI se extiende a los corredores regionales a través de puentes de red a red, reduciendo las comisiones promedio por debajo del umbral del 3% de los Objetivos de Desarrollo Sostenible en el 53% de los corredores reportados. Por lo tanto, la intensidad digital de Asia-Pacífico la posiciona para capturar una participación desproporcionada de las futuras expansiones del tamaño del mercado.

Europa sigue siendo una región fuente fundamental, abastecida por Alemania, el Reino Unido y Francia. Las comisiones promedio han caído pero aún se sitúan en el 5,8% para un ticket de USD 200, por encima del objetivo del G20. Los mandatos de banca abierta y las propuestas de la Directiva de Servicios de Pago 3 buscan fomentar la interoperabilidad entre proveedores, lo que debería comprimir gradualmente los costos. Con considerables diásporas ucraniana y siria —además de las remesas de trabajadores intra-UE—, la complejidad de los corredores del continente sigue influyendo en el diseño de productos en el mercado de remesas.

América Latina experimenta un auge en la adopción digital. El PIX de Brasil sustenta las transferencias domésticas instantáneas y se está extendiendo a pilotos transfronterizos. La participación de México en el mercado de remesas se acelera a medida que los trabajadores de plataformas de trabajo independiente y los trabajadores de temporada prefieren las aplicaciones de divisas transparentes. Los entornos regulatorios controlados en Colombia y Chile fomentan la interoperabilidad de billeteras que podría desbloquear nuevas rutas sur-sur hacia Perú y Bolivia.

Oriente Medio y África presentan patrones contrastantes. Los países del CCG se encuentran entre los mayores remitentes del mundo debido a las altas concentraciones de expatriados, aunque la preferencia por el efectivo persiste, limitando la adopción digital. África Subsahariana, receptora de USD 100 mil millones en 2023, sigue pagando las comisiones promedio más altas del mundo a pesar del liderazgo en dinero móvil. El impulso regulatorio hacia sistemas de pago continentales unificados (PAPS de la Zona de Libre Comercio Continental Africana) ofrece una vía a mediano plazo para la reducción de costos y una mayor cobertura del mercado.

Panorama Competitivo

Los grandes actores tradicionales mantienen ventajas de escala, aunque los competidores fintech erosionan terreno mediante agilidad en precios y diseño centrado en el usuario. La planificada adquisición de la billetera Dash por parte de Western Union añade un ecosistema asiático de 1,2 millones de usuarios, señalando un giro desde la dependencia de agentes hacia una capacidad digital de extremo a extremo. El nuevo liderazgo de MoneyGram está acelerando la liquidación basada en la nube, acortando los ciclos de conciliación para mejorar la previsibilidad del flujo de caja para los agentes.

Los disruptores digitales aprovechan el marketing de segmentos basado en datos. Wise duplicó la emisión de su tarjeta de débito vinculada al USD en 18 meses, integrando el gasto y la transferencia transfronteriza en un solo recorrido. Remitly ahora presta servicio a 5.100 corredores, con motores de riesgo impulsados por inteligencia artificial que reducen los costos de contracargos en un 18%. Ambas empresas aprovechan los saldos multidivisa, que actúan como flotación y generan ingresos por intereses que subvencionan las comisiones principales, permitiéndoles ganar participación incremental en el mercado de remesas.

Los modelos de asociación entre bancos y fintech florecen. La red Liink de JPMorgan ofrece datos de beneficiarios prevalidados a determinados operadores de transferencia de dinero, reduciendo drásticamente las comisiones de corrección. DBS de Singapur se asocia con TransferMate para ofrecer remesas corporativas al día siguiente a 70 mercados, una capacidad difícil de replicar únicamente mediante desarrollos internos. En conjunto, la interacción del ecosistema aumenta los costos de cambio para los clientes e intensifica la competencia por el margen de transacción.

Líderes de la Industria de Remesas

Western Union Company

MoneyGram International Inc.

Wise plc (formerly TransferWise)

PayPal Holdings Inc. (incl. Xoom Corp.)

Revolut Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Wise plc reportó un aumento de ingresos del 24% interanual hasta GBP 1,05 mil millones para el ejercicio fiscal 2024, con su base de clientes alcanzando los 12,8 millones, lo que subraya las economías de escala del modelo digital primero.

- Marzo de 2025: El Consejo de Estabilidad Financiera anunció avances tangibles en la hoja de ruta del G20, impulsando estándares de interoperabilidad que sustentan las futuras reducciones de comisiones de remesas.

- Febrero de 2025: El Fondo Internacional de Desarrollo Agrícola lanzó RemitSCOPE, una plataforma de datos gratuita diseñada para mejorar la transparencia de los corredores y apoyar la alineación de políticas.

- Enero de 2025: El Banco Central de los Emiratos Árabes Unidos publicó planes para una moneda digital del banco central mayorista-minorista destinada a agilizar las remesas domésticas y transfronterizas dentro de su Programa de Transformación de la Infraestructura Financiera.

Alcance del Informe del Mercado Global de Remesas

Una remesa es el dinero enviado a otra parte, generalmente en otro país. Típicamente, el remitente es un trabajador extranjero y el destinatario es un familiar en el país de origen del receptor. Las remesas representan una de las mayores fuentes de ingresos para las personas en naciones de bajos ingresos y en desarrollo.

El mercado de remesas está segmentado por modo de transferencia (digital, tradicional), por usuario final (comercial, personal), geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Remesa Entrante |

| Remesa Saliente |

| Digital |

| Tradicional |

| Transferencia Bancaria |

| Operadores de Transferencia de Dinero |

| Plataformas en Línea |

| Personal (Remesas de Migrantes) |

| Comercial (Pagos de Pequeñas y Medianas Empresas y Corporativos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo | Remesa Entrante | |

| Remesa Saliente | ||

| Por Modo de Transferencia | Digital | |

| Tradicional | ||

| Por Canal de Transferencia | Transferencia Bancaria | |

| Operadores de Transferencia de Dinero | ||

| Plataformas en Línea | ||

| Por Usuario Final | Personal (Remesas de Migrantes) | |

| Comercial (Pagos de Pequeñas y Medianas Empresas y Corporativos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de remesas hoy y a qué velocidad está creciendo?

El mercado se sitúa en USD 212,43 mil millones en 2026 y se proyecta que ascienda a USD 381,98 mil millones para 2031, lo que refleja una tasa de crecimiento anual compuesta del 12,44%.

¿Qué región experimentará la expansión más rápida en remesas hasta 2031?

Asia-Pacífico lidera el crecimiento con una tasa de crecimiento anual compuesta del 14,06%, impulsada por la adopción del dinero móvil y los vínculos de pago en tiempo real como el UPI de India.

¿Qué canal captura la mayor participación del mercado de remesas?

Los operadores de transferencia de dinero concentran el 47,58% de los flujos de 2025, aunque las plataformas exclusivamente en línea están ganando terreno a una tasa de crecimiento anual compuesta del 18,89%.

¿Cómo se comparan las comisiones entre las remesas digitales y las tradicionales?

Las transferencias digitales promediaron un costo del 4,96% en una transacción de USD 200 en el primer trimestre de 2024, frente al 6,94% de los métodos no digitales, lo que representa un ahorro significativo para los remitentes.

¿Qué innovaciones darán forma a los futuros servicios de remesas?

Los rieles de pago en tiempo real, las microremesas mediante cadena de bloques y los productos de inversión vinculados a la diáspora están destinados a reducir costos, acelerar la liquidación y desbloquear nuevas fuentes de ingresos.

¿Son efectivos los esquemas de incentivos gubernamentales para impulsar los flujos formales de remesas?

La evidencia del Naira4Dollar de Nigeria y el bono en efectivo del 2% de Bangladesh muestra que las entradas formales aumentan entre un 6% y un 7%, lo que indica que los incentivos bien estructurados pueden redirigir fondos desde los canales informales.

Última actualización de la página el: