Tamaño y Cuota del Mercado de Seguros de Salud y Médicos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

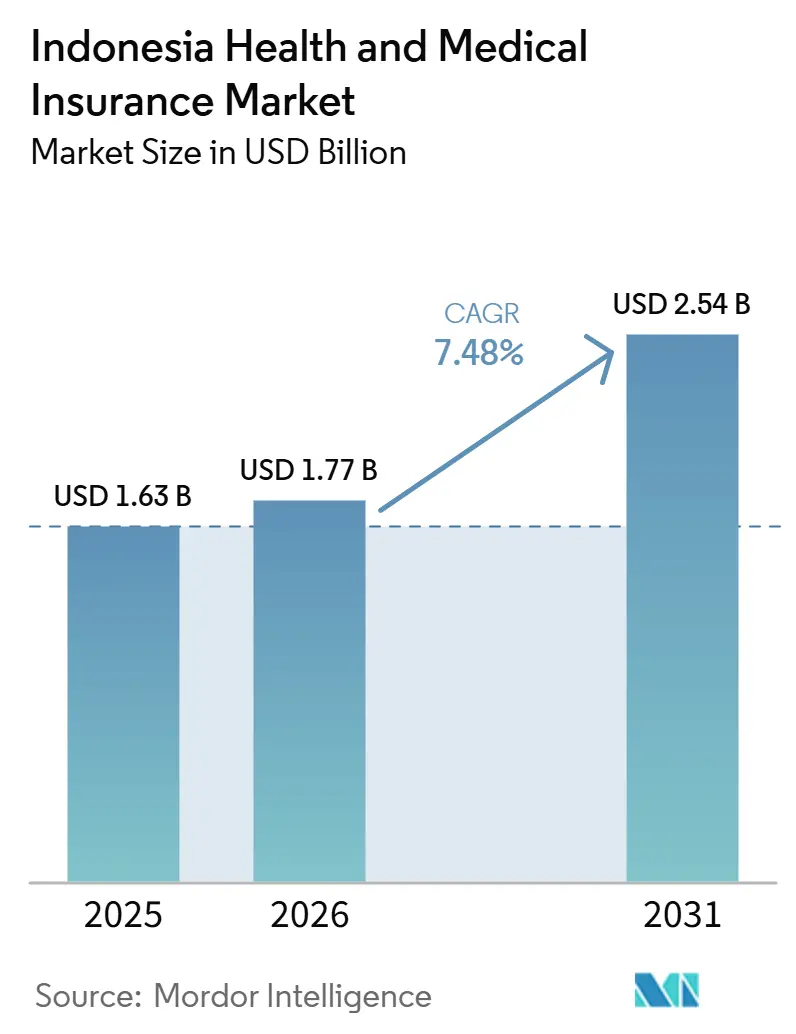

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de Indonesia por Mordor Intelligence

El tamaño del Mercado de Seguros de Salud y Médicos de Indonesia fue valorado en 1,63 mil millones de USD en 2025 y se estima que crecerá desde 1,77 mil millones de USD en 2026 hasta alcanzar 2,54 mil millones de USD en 2031, a una CAGR del 7,48% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por la cobertura casi universal bajo el JKN de BPJS Kesehatan, donde 283 millones de participantes, equivalentes al 99,34% de la población en octubre de 2025, cuentan con protección básica. La demanda de seguros de salud privados se concentra en beneficios complementarios que permiten el acceso a las comodidades de los hospitales privados y visitas más rápidas a especialistas, una vez que los pacientes optan por mejorar más allá de los derechos del JKN bajo el marco de coordinación de beneficios. La distribución se está modernizando a través de Agregadores de Servicios Financieros con licencia de OJK, que alcanzaron 20 proveedores registrados con 1.172 asociaciones institucionales y atendiendo a 13,10 millones de usuarios en agosto de 2025. Los estándares de conducta y la gobernanza de productos se fortalecerán a medida que OJK implemente el POJK Número 36 de 2025 en enero de 2026, que exige gobernanza médica, revisión de utilización y capacidades digitales en todas las aseguradoras de salud. La cobertura grupal patrocinada por empleadores se fortalece a medida que la inflación de costos médicos supera persistentemente la inflación general, con evidencia revisada por pares del 26,5% en 2022 y del 20,48% en 2023 para las poblaciones de jubilados de empleadores.

Conclusiones Clave del Informe

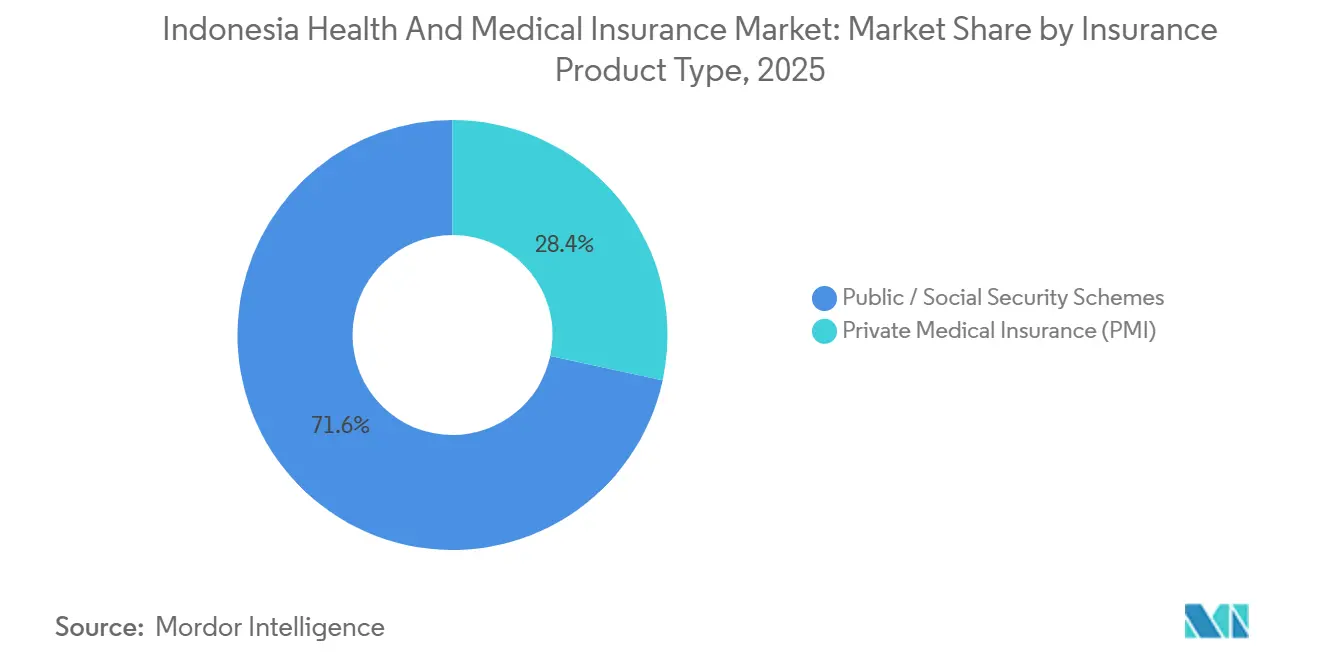

- Por tipo de producto de seguro, los regímenes públicos y de seguridad social lideraron el Mercado de Seguros de Salud y Médicos de Indonesia con una cuota del 71,62% en 2025, mientras que se proyecta que el seguro médico privado se expanda a una CAGR del 9,02% hasta 2031.

- Por canal de distribución, los corredores y agentes mantuvieron una cuota de mercado del 36,22% del Mercado de Seguros de Salud y Médicos de Indonesia en 2025, mientras que se prevé que la venta directa al consumidor crezca a una CAGR del 8,56% hasta 2031.

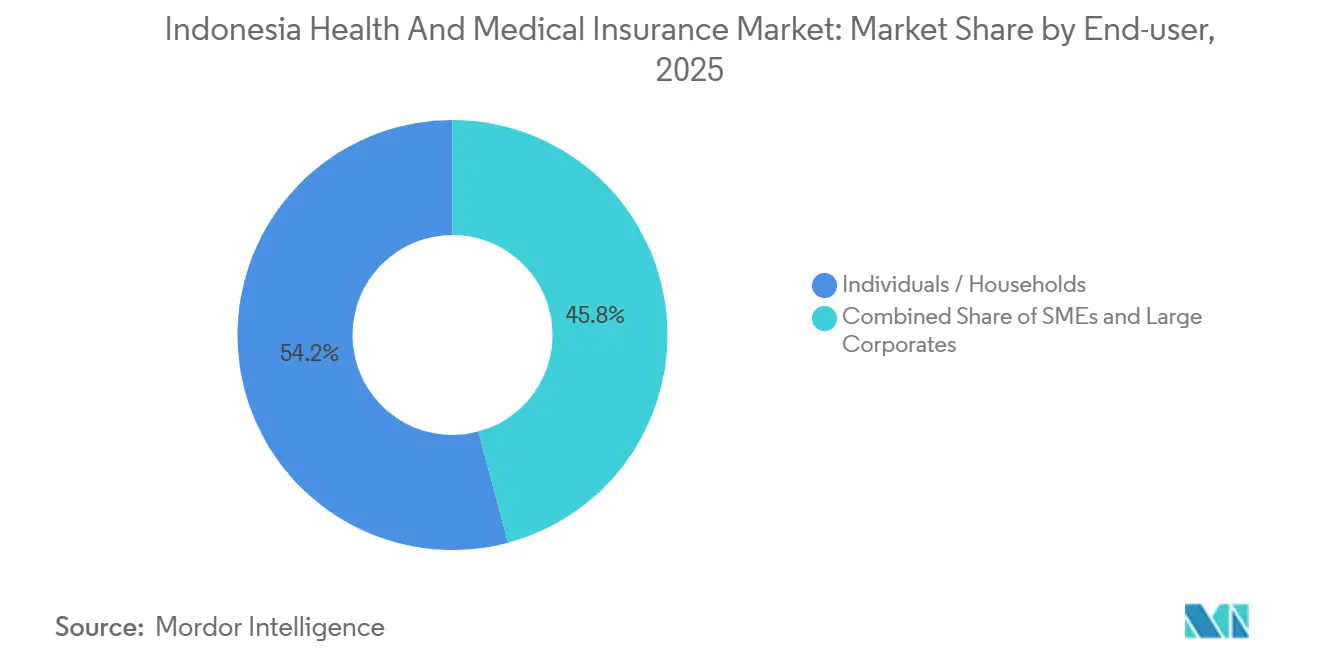

- Por usuario final, las personas y los hogares representaron el 54,16% del Mercado de Seguros de Salud y Médicos de Indonesia en 2025, mientras que las pymes registrarán la CAGR más alta del 9,39% hasta 2031.

- En el mercado de seguros de salud y médicos de Indonesia, la competencia es intensa y ningún actor único ocupa una posición dominante. Sin embargo, las aseguradoras que cuentan con sólidas asociaciones de bancaseguros y capacidades digitales avanzadas están preparadas para aprovechar importantes ventajas de escala.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura casi universal del JKN y coordinación de beneficios | +1.8% | Relevancia global, con ganancias a corto plazo en Java, Bali y las zonas urbanas de Sumatra, donde la densidad de hospitales privados es mayor | Mediano plazo (2-4 años) |

| Creciente demanda de la clase media por acceso privado complementario a instalaciones superiores | +1.2% | Java, Bali y las principales ciudades de Sumatra y Kalimantan | Mediano plazo (2-4 años) |

| La inflación médica de dos dígitos impulsa los beneficios grupales formales para empleadores | +2.1% | Nacional, con concentración temprana en zonas industriales de Java Occidental, Banten y Java Oriental | Corto plazo (≤ 2 años) |

| Normas de conducta más estrictas de la OJK que mejoran la transparencia y la confianza | +0.9% | Global | Mediano plazo (2-4 años) |

| Distribución a través de bancos digitales y monederos electrónicos que habilitan microseguros integrados | +1.5% | Inicialmente en Java urbano, luego en poblaciones más amplias con conectividad digital en Sumatra, Sulawesi y Kalimantan | Corto plazo (≤ 2 años) |

| Chequeos de salud anuales financiados por el gobierno que amplían la conciencia sobre el riesgo | +1.2% | Nacional, más fuerte en provincias con mayor participación en programas de detección, apoyado por la adopción de la aplicación SATUSEHAT | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura Casi Universal del JKN que Establece una Cultura Básica de Seguros

BPJS Kesehatan alcanzó una cobertura del 99,34% de la población, es decir, 283 millones de participantes, en octubre de 2025, lo que establece un acceso casi universal a la atención primaria y catastrófica y desplaza el interés por los seguros privados hacia mejoras en la calidad y velocidad del servicio[1]Ministerio de Salud de Indonesia, "Coordinación entre Proveedores de Garantías, KMK 1366 de 2024," Resumen de Política, badankebijakan.kemkes.go.id. El Ministerio de Salud estableció un marco de coordinación de beneficios bajo el Decreto KMK 1366 de 2024 que legitima la cobertura privada para las diferencias de costos cuando los participantes del JKN mejoran la clase hospitalaria o buscan servicios más allá de las tarifas nacionales, con límites diseñados para evitar la facturación excesiva de saldos. Esta política estandariza cómo los complementos comerciales se integran con el JKN, lo que reduce la confusión del consumidor y establece un papel claro para los planes privados como capas de mejora en lugar de sustitutos de la base universal. Con la cobertura universal establecida, los productos privados compiten principalmente en amplitud de red, flexibilidad de derivación y acceso a medicamentos fuera del formulario que el JKN puede no priorizar debido a las restricciones tarifarias. A medida que el marco de coordinación madura, las aseguradoras pueden diseñar ofertas complementarias estandarizadas vinculadas a mejoras específicas de clase hospitalaria, lo que favorece la claridad del producto y reduce la fricción en los siniestros entre los proveedores.

Creciente Demanda de la Clase Media por Acceso a Redes de Atención Médica Privada

La clase media de Indonesia ha sido fundamental para el gasto de los hogares, incluso cuando su número pasó de 57,33 millones en 2019 a 47,85 millones en 2024[2]Statistics Indonesia (BPS), "La Clase Media de Indonesia, un Pilar Crucial para la Estabilidad Económica Nacional," bps.go.id. Los profesionales de mayores ingresos en los sectores financiero y de seguros ganaron por encima del promedio nacional, lo que sostiene la capacidad de pago de cobertura complementaria que mejora el acceso y la conveniencia. Los hogares de clase media tienden a valorar los tiempos de espera más cortos y el acceso sin efectivo en hospitales privados, lo que refuerza la demanda de planes privados que eluden los protocolos de derivación y ofrecen opciones más amplias de especialistas. El crecimiento constante de los servicios financieros digitales y las plataformas de agregación también reduce las fricciones en el descubrimiento de precios, lo que impulsa a los compradores de clase media hacia planes transparentes y comparables de múltiples aseguradoras. Estas condiciones permiten que el mercado de seguros de salud de Indonesia atraiga a compradores complementarios por primera vez que desean costos de bolsillo predecibles al recibir servicios de nivel superior a los cubiertos por el JKN.

Inflación Médica de Dos Dígitos que Presiona a los Empleadores a Formalizar los Beneficios Grupales

La inflación de costos médicos para las poblaciones de jubilados de empleadores aumentó un 26,5% en 2022 y un 20,48% en 2023 en Indonesia, lo que superó la inflación general e intensificó el interés corporativo en la transferencia de riesgos y los controles de utilización[3]. En el segmento de vida, las pólizas de salud individuales experimentaron índices de siniestralidad superiores al 200% en el primer semestre de 2025, lo que subraya el desfase inmediato entre los costos de los siniestros y las primas que catalizó la revisión de precios y el rediseño de productos[4]IFG Progress, "Actualización Trimestral de Seguros 2025," ifgprogress.id. En el segmento general, los productos de salud también mostraron índices de siniestralidad elevados durante 2025, lo que alentó protocolos de atención gestionada más estrictos y economías de escala en los planes grupales. Los factores de costo reflejan cargas de enfermedades crónicas donde la atención hospitalaria genera un riesgo muy superior al de las visitas a clínicas, y donde los medicamentos y el tratamiento representan partes significativas del gasto total. A medida que los empleadores estandarizan los diseños de beneficios y adoptan la administración por terceros, el mercado de seguros de salud de Indonesia obtiene fondos de primas grupales estables que respaldan programas preventivos y la revisión de la utilización.

Distribución a través de Bancos Digitales y Monederos Electrónicos que Desbloquean los Microseguros

La penetración de teléfonos inteligentes supera el 89%, y la ubicuidad de los monederos electrónicos está acelerando la emisión de pólizas directa al consumidor.[3]Costos de Atención Médica para Poblaciones de Jubilados Patrocinados por Empleadores en Indonesia," Narra J a través de PubMed Central, pmc.ncbi.nlm.nih.govLas microprimas tan bajas como IDR 3.000 por semana, pagadas mediante deducciones con un solo clic, resuenan entre los trabajadores de la economía informal y los pequeños agricultores rurales que anteriormente eran inaccesibles para los agentes. Las aprobaciones del entorno regulatorio de pruebas permiten motores de precios en tiempo real que incorporan registros de consultas de telemedicina, lo que permite liquidaciones instantáneas de microsiniestros. Estas experiencias sin fricciones generan confianza entre los compradores por primera vez y se están expandiendo a nivel nacional a medida que los bancos digitales venden protección de forma cruzada a clientes con alta actividad transaccional. El impulso de crecimiento es más fuerte en Java, pero la adopción temprana en las islas secundarias señala un potencial a nivel nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las presiones de financiamiento del JKN están afectando los reembolsos a los proveedores y la sostenibilidad | -0.7% | Nacional, con mayor gravedad en las regiones con menor contribución a la recaudación | Largo plazo (≥ 4 años) |

| Aceleración de la inflación médica muy por encima de la inflación general | -1.1% | Nacional, con mayor intensidad en los mercados urbanos con mayor utilización de hospitales privados | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de la localización de datos y la Ley de Protección de Datos Personales | -0.5% | Global, que afecta a las aseguradoras multinacionales y nacionales con arquitecturas de datos transfronterizas | Mediano plazo (2-4 años) |

| Baja cultura de seguros e inclusión, con concentración urbana | -0.9% | Indonesia Oriental y provincias rurales de Sumatra, el interior de Kalimantan y Sulawesi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Inflación Médica Muy por Encima de la Inflación General

Las tendencias de costos de atención médica continúan divergiendo de los precios al consumidor, con la inflación médica para las poblaciones de jubilados de empleadores aumentando un 26,5% en 2022 y un 20,48% en 2023. Los índices de siniestralidad elevados en 2025 tanto en los segmentos de vida como en los generales muestran que la revisión de precios se retrasa respecto al crecimiento de los siniestros, lo que obliga a una suscripción más estricta y al rediseño de beneficios. La atención hospitalaria genera un riesgo sustancialmente mayor que las visitas a clínicas, con medicamentos y tratamientos que representan grandes proporciones del gasto medio, lo que empuja a las aseguradoras hacia la gestión de formularios y la orientación de redes. Estas presiones llevan a los empleadores a formalizar la cobertura grupal e invertir en atención gestionada y programas de bienestar, que gradualmente mejoran las tendencias pero tardan en manifestarse en la experiencia de siniestros. El mercado de seguros de salud de Indonesia experimenta efectos mixtos, con aumentos de primas a corto plazo compensados por estructuras de productos más sostenibles a lo largo del período de previsión.

Costos de Cumplimiento de la Localización de Datos y la Ley de Protección de Datos Personales

Las políticas de localización de datos en Indonesia permiten el almacenamiento en el extranjero solo bajo aprobaciones específicas y requieren que las aseguradoras que operan plataformas digitales se registren ante las autoridades antes de que los sistemas sean accesibles para los usuarios locales. La Ley de Protección de Datos Personales impone reglas estrictas para la recopilación, el procesamiento y las transferencias transfronterizas de datos, requiriendo niveles de protección equivalentes o mecanismos aprobados y aumentando los costos de gobernanza. Los datos de salud reciben un tratamiento especial bajo las nuevas regulaciones que refuerzan la localización de los sistemas de información de salud, lo que obliga a las aseguradoras a invertir en infraestructura nacional y equipos de tecnología de la información locales. Estos requisitos aumentan los gastos de capital y operativos para las aseguradoras multinacionales y nacionales que dependen de arquitecturas de nube globales. Con el tiempo, la estandarización de la gobernanza de datos mejora la confianza del consumidor, pero añade resistencia a la economía de escala digital a corto plazo en el mercado de seguros de salud de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto de Seguro: El Seguro Privado Capta una Demanda Complementaria Creciente

Se espera que los regímenes públicos y de seguridad social representen el 71,62% del mercado de seguros de salud de Indonesia en 2025, con el seguro médico privado proyectado como el segmento de más rápido crecimiento a una CAGR del 9,02% hasta 2031. El marco de coordinación de beneficios bajo el KMK 1366 de 2024 permite a las aseguradoras privadas cubrir las diferencias de costos limitadas cuando los participantes del JKN mejoran de clase hospitalaria o buscan servicios más allá de las tarifas estándar. Este marco posiciona al seguro privado como una capa de mejora, habilitando productos enfocados en mejoras de clase de habitación, acceso a medicamentos más allá de los formularios del JKN y consultas más rápidas con especialistas, lo que resulta atractivo para los hogares que buscan niveles de servicio más altos. Los elevados índices de siniestralidad en los productos individuales durante 2025 han aumentado las presiones de revisión de precios y han impulsado la adopción de revisiones de utilización y gobernanza clínica para gestionar los costos. El mercado se beneficia de la cobertura pública estable como base universal, con planes privados que abordan las brechas de calidad de servicio valoradas por los hogares y los empleadores.

Los fondos de salud grupales siguen siendo fundamentales a medida que los empleadores priorizan presupuestos predecibles y vías de atención estructuradas. Los productos individuales están evolucionando con términos de copago más claros y beneficios simplificados. La gobernanza médica mejorada bajo el POJK 36 de 2025 y los Comités Médicos Asesores a nivel de aseguradora mejoran la coherencia clínica y la confianza del consumidor. Las estrategias de atención gestionada, los controles farmacéuticos y los acuerdos negociados con proveedores ayudan a las aseguradoras privadas a reducir los episodios de hospitalización de alto costo. El aumento de la cultura de productos a través de la participación en el JKN impulsa los planes privados orientados a la mejora en los centros urbanos, sosteniendo el crecimiento del segmento privado mientras los regímenes públicos dominan la inscripción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Disrumpen a los Intermediarios Tradicionales

Los corredores y agentes mantuvieron el 36,22% de la cuota de mercado en 2025, mientras que se proyecta que el canal de venta directa al consumidor crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,56% hasta 2031. Esta combinación refleja la necesidad de ventas basadas en asesoramiento en casos complejos y el auge del autoservicio digital para productos más simples. En agosto de 2025, 20 agregadores de servicios financieros con licencia de la OJK facilitaron 1.172 asociaciones y transacciones entre 13,10 millones de usuarios, destacando el impulso de la distribución digital. Los acuerdos exclusivos de bancaseguros, como la renovación de AIA Financial Indonesia con Bank Central Asia hasta 2038, posicionan a los grandes bancos como canales clave para los productos de protección, incluidos los complementos de salud. Los agentes siguen siendo esenciales para los segmentos de mediana edad y mayores, donde se valoran la personalización y el apoyo en siniestros, mientras que los consumidores más jóvenes prefieren las plataformas digitales para comparaciones y emisión instantánea.

La expansión de la plataforma de Qoala, respaldada por asociaciones con aseguradoras, demuestra un modelo híbrido que combina el asesoramiento de agentes con el procesamiento digital centrado en dispositivos móviles para mejorar la velocidad y la conveniencia del servicio. El mercado se beneficia de este enfoque multicanal, ya que los intermediarios manejan casos complejos, mientras que los planes estandarizados de venta directa al consumidor mejoran la accesibilidad para los compradores por primera vez. Las características estandarizadas de copago y una gobernanza clínica más sólida mejoran la comparabilidad de los productos, lo que ayuda a los agregadores a presentar opciones equivalentes. Los modelos omnicanal reducen las barreras de adquisición y mejoran la retención a través de débitos automáticos bancarios, renovaciones en la aplicación y procesamiento de siniestros sin intervención manual, aumentando la transparencia y ampliando el alcance del mercado entre demografías y regiones.

Por Usuario Final: Las Pymes Impulsan la Expansión más Rápida del Segmento

Las personas y los hogares representaron el 54,16% en 2025, se proyecta que las pymes crezcan más rápido a una CAGR del 9,39%, y las grandes empresas mantienen una cuota significativa en el mercado de seguros de salud de Indonesia. Los hogares utilizan pólizas privadas para mejorar la clase hospitalaria y asegurar redes más amplias, mientras que la base pública universal sigue siendo su principal red de seguridad. En 2025, los índices de siniestralidad más altos en los productos individuales impulsaron la revisión de precios en todo el sector y una redacción de pólizas más estricta, con el objetivo de alinear las primas con la intensidad de los siniestros manteniendo el valor. Los consumidores responden bien a estructuras más simples con copagos transparentes y exclusiones claras cuando se presentan a través de procesos centrados en dispositivos móviles con emisión instantánea de pólizas. A lo largo del período de previsión, la adopción por parte de los hogares continúa aumentando en los corredores urbanos a medida que los diferenciales de calidad de servicio y la flexibilidad de derivación justifican las primas complementarias.

Las pymes añaden empleados asegurados a medida que la competencia por el talento se intensifica y la protección de la salud se convierte en un componente central de los paquetes de compensación. Las aseguradoras adaptan los planes para pymes para equilibrar la asequibilidad y la adecuación, a menudo agrupando beneficios estandarizados con diseños simples de copago que son más fáciles de administrar para los equipos de recursos humanos más pequeños. Las grandes empresas mantienen esquemas personalizados que combinan acuerdos asegurados y autofinanciados y utilizan cada vez más administradores externos para la gestión de la utilización. A medida que la gobernanza aumenta bajo el POJK 36 de 2025, el tamaño del mercado de seguros de salud de Indonesia se beneficia de fondos de primas grupales más estables y una mejor supervisión de los siniestros en todas las categorías de empleadores. La combinación de usuarios finales, por lo tanto, se profundiza con una demanda constante de los hogares, una adopción más rápida de las pymes y renovaciones corporativas estables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los corredores urbanos de Java y Bali anclan la adopción debido a una mayor densidad de clase media, redes de proveedores privados más profundas y una capacidad de distribución concentrada que respalda comparaciones y emisiones de planes más rápidas. Los salarios promedio más altos en los centros financieros y de seguros fortalecen el poder adquisitivo para los planes complementarios, lo que amplifica la demanda impulsada por la mejora. A medida que la cobertura universal estandariza el acceso básico a través del JKN, los hogares urbanos valoran los tiempos de espera más cortos y la mayor elección de especialistas que las redes privadas pueden proporcionar. El mercado de seguros de salud de Indonesia se beneficia de esta concentración porque las redes de asesoramiento, las sucursales de bancaseguros y los agregadores digitales son más activos en las áreas metropolitanas. A lo largo del período de previsión, la coordinación de beneficios reforzará a Java y Bali como zonas de adopción temprana de productos de mejora estandarizados.

Las principales ciudades de Sumatra y Kalimantan se expanden a través de la venta cruzada liderada por bancos y el creciente alcance de los agregadores, lo que mejora el conocimiento de los planes y simplifica los procesos de compra más allá de las redes de agentes. Estas regiones se benefician a medida que las pymes adoptan pólizas grupales para competir por el talento y los bancos digitalizan las cobranzas, lo que reduce las caducidades. Los niveles salariales en las principales áreas urbanas siguen siendo más bajos que en el núcleo de Yakarta, pero el empleo constante en servicios y comercio respalda presupuestos de primas modestos para cobertura complementaria. Los agregadores y la distribución integrada a través de monederos digitales y plataformas de comercio electrónico amplían el alcance, mientras que el apoyo híbrido de agentes sigue siendo importante para los casos complejos. Con el tiempo, el tamaño del mercado de seguros de salud de Indonesia en estas provincias crece con la mejora de la infraestructura digital y el aumento de la cultura de productos.

Indonesia Oriental, incluidas Sulawesi, Maluku, Nusa Tenggara y Papúa, muestra una adopción más lenta porque la densidad de hospitales privados es menor y las redes de agentes son menos extensas. Las brechas en la cultura de seguros también reducen la adopción voluntaria complementaria a pesar del alcance casi universal del JKN, lo que pone de relieve la necesidad de educación específica e inclusión digital. Los programas de detección gratuita y atención primaria respaldados por el gobierno aumentan la conciencia sobre la salud, lo que respalda la adopción gradual una vez que mejora el acceso a los servicios y aumenta el poder adquisitivo. A medida que la cobertura móvil y los servicios basados en aplicaciones se extienden más, las ofertas integradas en aplicaciones de pagos y movilidad pueden proporcionar puntos de entrada para los compradores por primera vez. Estas tendencias sugieren una expansión a múltiples velocidades y en ampliación para el mercado de seguros de salud de Indonesia en todo el archipiélago.

Panorama Competitivo

El conjunto de aseguradoras de Indonesia incluye aseguradoras de vida que ofrecen complementos de salud, aseguradoras generales con productos de salud independientes y plataformas insurtech que agregan u ofrecen protección integrada, cada una contribuyendo a la suscripción, la distribución y la administración de siniestros. Las asociaciones de bancaseguros plurianuales siguen siendo fundamentales para la escala, como se observa en la exclusividad extendida de AIA Financial Indonesia con Bank Central Asia hasta 2038, que asegura el acceso a una gran base de clientes para planes de protección que incluyen beneficios de salud. Las insurtech como Qoala apoyan tanto los procesos directos como los asistidos por agentes, con asociaciones y herramientas móviles que ayudan a los asesores a procesar pólizas y siniestros más rápidamente. En conjunto, estos modelos respaldan un futuro híbrido donde el asesoramiento sigue siendo esencial para los casos complejos mientras los productos simples escalan digitalmente.

Las reformas regulatorias dan forma a la competencia en 2026 a medida que el POJK 36 de 2025 de la OJK eleva los requisitos de gobernanza médica, revisión de utilización y capacidades digitales, promoviendo una supervisión más sólida de los siniestros y mayor claridad en los productos. El régimen de informes reforzado de la OJK a partir del segundo trimestre de 2026 aumenta la transparencia sobre los siniestros y el desempeño, lo que presiona a los productos con bajo rendimiento a mejorar o salir del mercado. Los estándares de capital también están en una trayectoria ascendente, lo que favorece a los titulares bien capitalizados y fomenta la consolidación entre las aseguradoras más pequeñas que carecen de escala. Las aseguradoras responden con diseños estandarizados de copago, vías clínicas más precisas y una contratación de proveedores más estricta para mejorar los índices de siniestralidad. El mercado de seguros de salud de Indonesia, por lo tanto, recompensa a quienes tienen sólidos anclajes de bancaseguros, canales digitales eficientes y una gobernanza médica robusta.

Los movimientos estratégicos en 2025 y 2026 destacan los bloqueos de distribución y las actualizaciones operativas digitales. La renovación de la asociación de AIA con BCA asegura el acceso a largo plazo a un canal bancario minorista líder, lo que ayuda a mantener el impulso de ventas de protección que incluye beneficios de salud. Las asociaciones insurtech y las herramientas que aceleran la emisión y la liquidación de siniestros continúan expandiéndose, respaldadas por colaboraciones con aseguradoras y proveedores de tecnología. A medida que la supervisión regulatoria se intensifica, las aseguradoras invierten en calidad de datos, integración con proveedores y sistemas de informes que puedan satisfacer los requisitos trimestrales de la OJK a partir de 2026. El efecto combinado es un mercado de seguros de salud de Indonesia más transparente y gobernado profesionalmente, mejor posicionado para un crecimiento sostenible.

Líderes de la Industria de Seguros de Salud y Médicos de Indonesia

BPJS Kesehatan

Prudential Indonesia

Allianz Life Indonesia

AIA Financial Indonesia

AXA Mandiri Financial Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Danantara propuso un plan de consolidación más amplio para fusionar 15 entidades estatales de asuransi y reasuransi en tres grandes grupos de seguros bajo el paraguas de Indonesia Financial Group (IFG). Si bien esto incluye seguros generales, la reestructuración podría tener efectos indirectos en las carteras de seguros de salud y médicos.

- Febrero de 2025: El gobierno lanzó Cek Kesehatan Gratis, un programa nacional de detección de salud gratuita que llegó a decenas de millones de ciudadanos a finales de año y aumentó la conciencia sobre la atención preventiva.

- Enero de 2025: AIA Financial Indonesia extendió su asociación exclusiva de bancaseguros con Bank Central Asia hasta 2038, reforzando la distribución liderada por bancos para productos de protección y salud.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado indonesio de seguros de salud y médicos como cada rupia de prima bruta emitida recaudada por el programa público Jaminan Kesehatan Nasional y por los aseguradores médicos privados autorizados, ya sea que la póliza se venda a un individuo o a través de un empleador, y ya sea que los beneficios cubran terapias de hospitalización, ambulatorias o medicamentos ambulatorios. Las primas se registran a valor original, neto de cualquier recuperación de reaseguro.

Exclusión del alcance: Los complementos de accidentes personales, las enfermedades críticas independientes, los microseguros de viaje y las pólizas exclusivas de accidentes quedan fuera de nuestro cálculo.

Descripción general de la segmentación

- Por Tipo de Producto de Seguro

- Seguro Médico Privado

- Cobertura de Póliza Individual

- Cobertura de Póliza Grupal

- Regímenes Públicos / de Seguridad Social

- Seguro Médico Privado

- Por Canal de Distribución

- Corredores / Agentes

- Bancos (Bancaseguros)

- Venta Directa al Consumidor

- Otros Canales (Afinidad, Asociaciones, etc.)

- Por Segmento de Usuario Final

- Personas / Hogares

- Pymes

- Grandes Empresas

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a reguladores, jefes de adquisiciones hospitalarias, actuarios y fundadores de corredores digitales en Java, Sumatra y Kalimantan. Sus perspectivas sobre las tasas de penetración, la progresión de las primas promedio y las combinaciones de productos emergentes cierran las brechas de datos identificadas durante el trabajo de escritorio y perfeccionan los insumos de los escenarios.

Investigación de escritorio

Los analistas de Mordor primero mapean el entorno regulatorio, demográfico y de costos utilizando fuentes como las declaraciones de solvencia de la OJK de Indonesia, los paneles de inscripción de BPJS Kesehatan, los conjuntos de datos de utilización hospitalaria del Ministerio de Salud, las series de ingresos del Banco Mundial y estudios revisados por pares sobre inflación médica. Los informes anuales y las presentaciones para inversores de los principales operadores enriquecen los supuestos de división por canal, mientras que D&B Hoovers y Dow Jones Factiva proporcionan series temporales estructuradas de primas y siniestros. La lista es ilustrativa; muchos conjuntos de datos adicionales informan las verificaciones cruzadas y la comprensión contextual.

Dimensionamiento y previsión del mercado

El modelo combina una reconstrucción descendente de primas extraídas de datos de reguladores y del sector con consolidaciones ascendentes selectivas de operadores para verificar las divisiones por producto. Los insumos clave incluyen el crecimiento del PIB per cápita, la inflación de costos médicos, la tendencia de membresía del JKN, las adiciones de camas privadas y la adopción de canales digitales. Una regresión multivariante proyecta estas variables, y el análisis de escenarios se ajusta para las fluctuaciones cambiarias y las reformas de beneficios.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza automatizadas frente a ratios independientes de gasto en salud; luego, un analista senior revisa las anomalías antes de la aprobación. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales de política o macroeconómicos.

Por qué la línea de base de Mordor para el seguro de salud y médico en Indonesia es confiable

Los valores de mercado publicados divergen regularmente porque las empresas difieren en la inclusión del esquema obligatorio, la antigüedad de los datos, la conversión de divisas y los multiplicadores de inflación de precios. Nuestra rigurosa selección de variables, actualización anual y alcance transparente ofrecen a los tomadores de decisiones una línea de base estable y oportuna.

Las brechas clave suelen surgir de si se contabilizan las primas del JKN, cómo se tratan los reembolsos de siniestros y la amplitud de las coberturas auxiliares incluidas en los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.65 mil millones (2025) | Mordor Intelligence | - |

| USD 21.82 mil millones (2024) | Global Consultancy A | Agrupa coberturas de vida, accidentes y auxiliares; registra los pagos de siniestros como ingresos |

| USD 1.8 mil millones (2024) | Market Research Firm B | Omite las primas del JKN y los esquemas grupales de múltiples empleadores |

Esta vista comparativa muestra cómo nuestras elecciones de alcance transparentes permiten a los clientes rastrear cada cifra hasta las primas observables, lo que convierte a Mordor Intelligence en el punto de partida confiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de salud de Indonesia y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de seguros de salud de Indonesia es de USD 1,77 mil millones en 2026 y se proyecta que alcance USD 2,54 mil millones en 2031 a una CAGR del 7,48%.

¿Cómo afecta la cobertura universal del JKN a la demanda de pólizas privadas en Indonesia?

La cobertura casi universal del JKN desplaza la demanda hacia planes complementarios que financian mejoras de clase hospitalaria, acceso más rápido a especialistas y medicamentos fuera del formulario a través de la coordinación de beneficios.

¿Qué canales están preparados para impulsar la próxima ola de crecimiento en Indonesia?

La venta directa al consumidor y la distribución liderada por agregadores se expandirán más rápidamente, respaldadas por los Agregadores de Servicios Financieros con licencia de la OJK y las extensiones de bancaseguros omnicanal.

¿Qué segmentos de usuarios finales muestran el mayor impulso hasta 2031 en Indonesia?

Las pymes registran el crecimiento más rápido a medida que los beneficios formales se convierten en un factor clave de contratación, mientras que las personas y los hogares siguen siendo la mayor cuota debido a las necesidades orientadas a la mejora.

¿Cómo están cambiando las normas de la OJK de 2026 las operaciones de seguros de salud en Indonesia?

El POJK 36 de 2025 exige gobernanza médica, Comités Médicos Asesores, revisión de utilización e informes más sólidos, lo que mejora la transparencia y la claridad de los productos.

¿Qué está presionando los precios y el diseño de los seguros de salud en Indonesia?

La inflación médica persistente y la alta intensidad de costos de hospitalización elevan los índices de siniestralidad, lo que impulsa la revisión de precios y controles más estrictos de atención gestionada y farmacia.

Última actualización de la página el: