Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

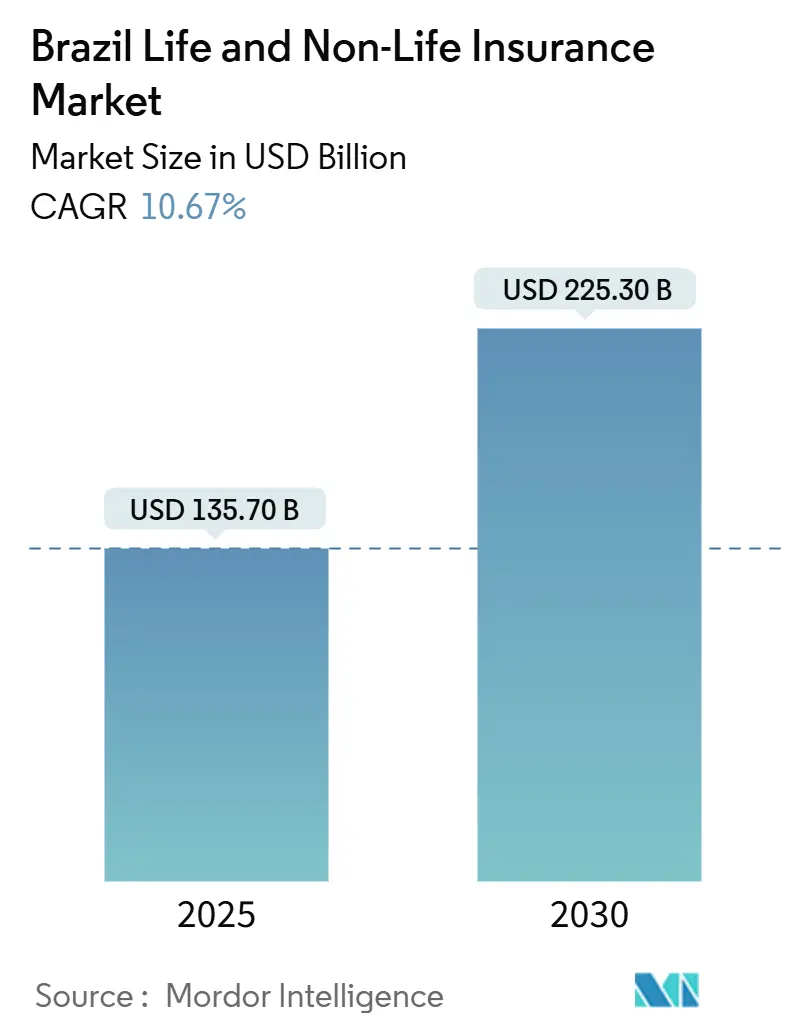

| Tamaño del Mercado (2025) | 135.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 225.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguros de Vida y No Vida de Brasil por Mordor Intelligence

El mercado de seguros de vida y no vida de Brasil está valorado en USD 135,7 mil millones en 2025 y se prevé que alcance USD 225,3 mil millones en 2030, reflejando una TCAC del 10,67%. El crecimiento proviene de una clase media en expansión, mayor alfabetización financiera y el rápido giro de las aseguradoras hacia la distribución digital. Las reformas legislativas, como la Ley de Contratos de Seguros de 2024, están mejorando la transparencia y la confianza del consumidor, mientras que el régimen de seguros abiertos y la red de pagos instantáneos PIX están reduciendo los costos de adquisición y ampliando el acceso. Los riesgos climáticos elevados, el envejecimiento poblacional y la reactivación de la cobertura obligatoria DPVAT para vehículos amplían aún más los volúmenes de primas, posicionando el mercado de seguros de vida y no vida de Brasil para una expansión sostenida.

Conclusiones Clave del Informe

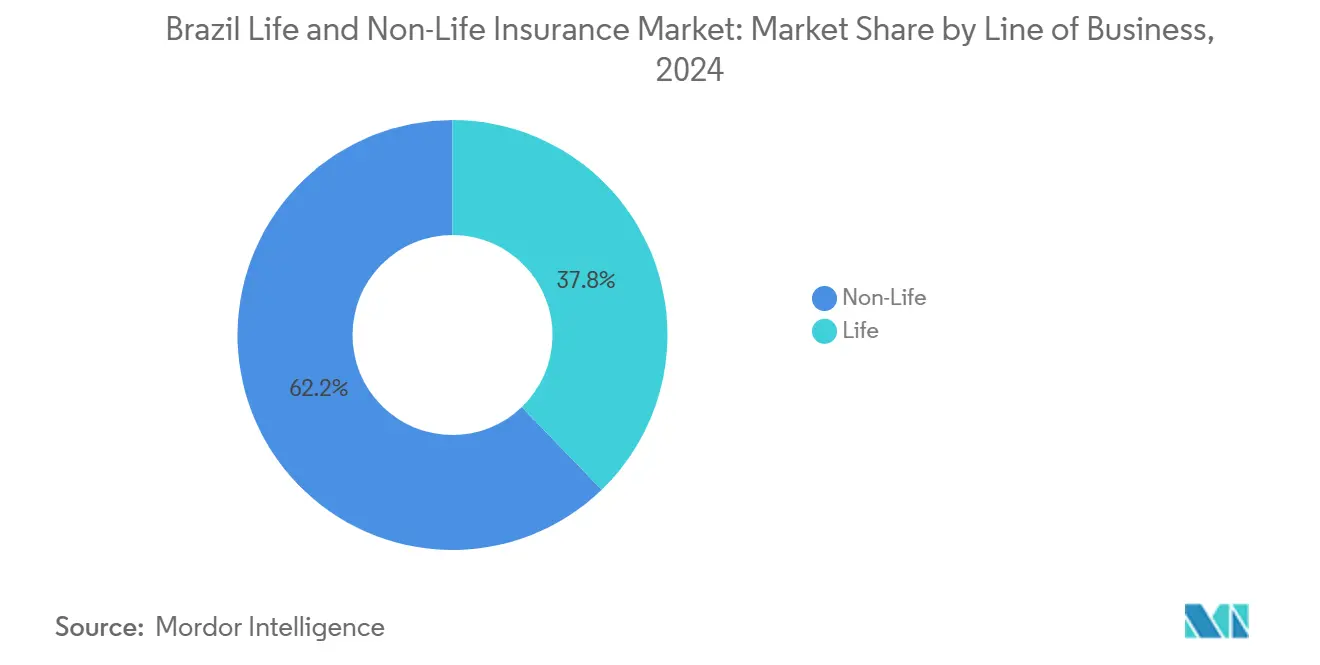

- Por Ramo de negocio, no vida lideró con el 6,22% de la participación del mercado de seguros de vida y no vida de Brasil en 2024, mientras que pensiones/anualidades se proyecta que se expanda a una TCAC del 9,21% hasta 2030.

- Por Canal de distribución, los bancaseguros mantuvieron el 45,1% del tamaño del mercado de seguros de vida y no vida de Brasil en 2024, mientras que directo y digital avanza a una TCAC del 14,2% entre 2025-2030.

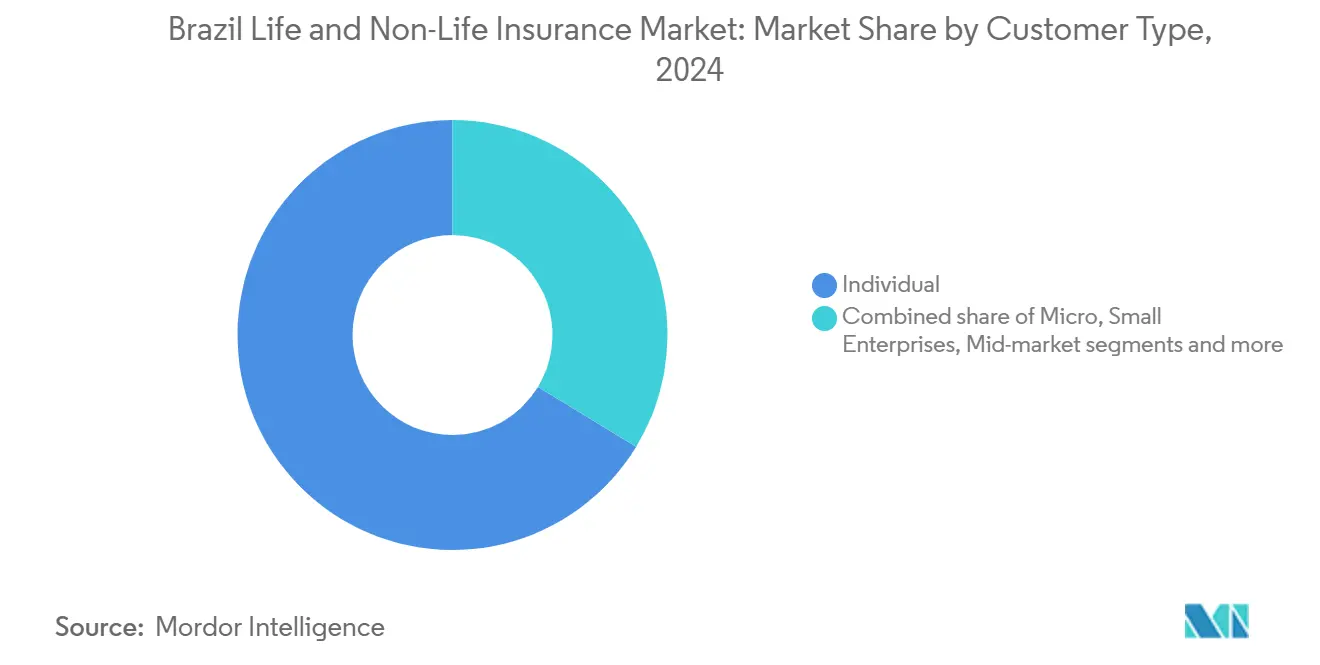

- Por Tipo de cliente, los individuales representaron el 66,3% del tamaño del mercado de seguros de vida y no vida de Brasil en 2024; las micro y pequeñas empresas se prevé que crezcan a una TCAC del 8,5% hasta 2030.

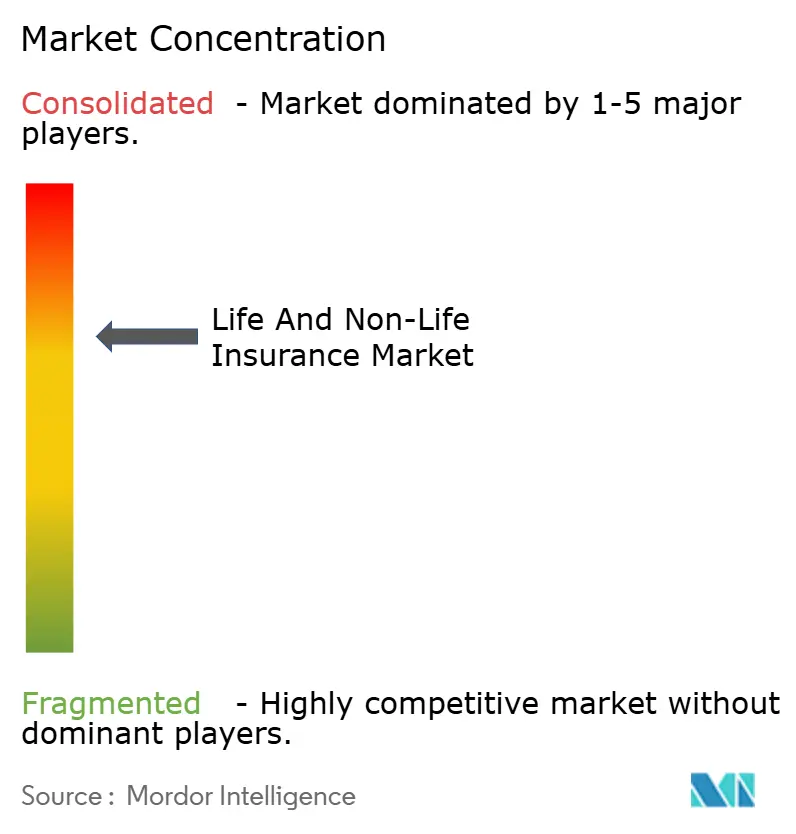

- Las 5 principales aseguradoras controlaron un tercio de las primas de 2024, subrayando un panorama concentrado

Tendencias e Insights del Mercado de Seguros de Vida y No Vida de Brasil

Análisis de Impacto de Factores Impulsores

| Factor Impulsor | (~)% Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Auge de pensiones privadas vía incentivos fiscales | +2.1% | Nacional - más fuerte en Sureste y Sur | Largo plazo (≥ 4 años) |

| Distribución digital vía PIX y Seguros Abiertos | +2.8% | Nacional - adopción temprana en ciudades del Sureste | Mediano plazo (2-4 años) |

| Catástrofes relacionadas con clima elevando demanda de propiedad y agricultura | +1.9% | Sur y Noreste; expansión al Centro-Oeste | Corto plazo (≤ 2 años) |

| Reinicio DPVAT y mayor flota vehicular | +1.5% | Nacional - mayor efecto en Sureste y Sur | Corto plazo (≤ 2 años) |

| Envejecimiento poblacional elevando demanda VGBL | +1.8% | Sureste y Sur; gradualmente nacional | Largo plazo (≥ 4 años) |

| Concesiones de infraestructura impulsando fondos de fianzas | +1.2% | Sureste y Centro-Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Planes de Pensiones Privadas Impulsada por Incentivos Fiscales

El sector de pensiones privadas de Brasil está en auge, impulsado por las ventajas fiscales de los planes VGBL y PGBL y un sistema de pensiones públicas que solo cubre el 40-50% de los ingresos previos a la jubilación. En el Q1 2025, las reservas de pensiones vieron un aumento interanual del 12,4%, con Brasilprev presumiendo un notable incremento del 16,6% en ingresos netos. Las aseguradoras ahora ofrecen productos híbridos que fusionan protección de longevidad con estrategias de inversión personalizadas, atrayendo particularmente a ahorradores de ingresos medios. Como la demografía de 60+ está destinada a alcanzar el 21,5% en 2030, la demanda de soluciones de jubilación está preparada para el crecimiento. Además, innovaciones como horarios de contribución flexibles e incorporación digital están ampliando el acceso más allá de los principales centros urbanos, mejorando la penetración del mercado.

Impulso de Distribución Digital Habilitado por Marcos PIX y Seguros Abiertos Catalizando Pólizas de Micro-Tickets

La adopción de PIX ha alcanzado el 75% de los brasileños, reduciendo las fricciones de cobro de primas a través de transferencias en tiempo real y sin comisiones completadas en tres segundos. Mientras tanto, las API de Seguros Abiertos permiten portabilidad segura de datos, permitiendo que los nuevos actores adapten coberturas integradas con precios tan bajos como USD 0,90. Las aseguradoras ahora agrupan protecciones basadas en contexto dentro de finalizaciones de compra de comercio electrónico y aplicaciones de transporte compartido, ampliando la penetración entre grupos de menores ingresos. Los costos de adquisición han caído, apoyando el crecimiento rentable en líneas de micro-tickets. El impulso es más fuerte en São Paulo y Río de Janeiro, pero se está difundiendo rápidamente a nivel nacional a medida que las carteras digitales ganan escala.

Incremento de Catástrofes Relacionadas con el Clima Elevando la Demanda de Seguros de Propiedad y Agricultura

Los eventos climáticos severos están redefiniendo las expectativas de riesgo. Las inundaciones de mayo de 2024 en Rio Grande do Sul causaron USD 7 mil millones en pérdidas, de las cuales solo USD 2 mil millones estaban aseguradas[1]Munich Re, "Natural Disaster Figures 2024," munichre.com. En consecuencia, la concienciación elevó la adopción de seguros agrícolas en un 27% en las áreas afectadas. La cobertura paramétrica con datos satelitales activa ciclos de pago más cortos, atrayendo a agricultores y PYMES. El fondo federal de riesgo extraordinario está subsidiando las primas, impulsando aún más la adopción en el corredor de sequía del Noreste. Las aseguradoras de propiedad están recalibrando modelos a la volatilidad climática, integrando descuentos de resistencia para códigos de construcción mejorados.

Reactivación del DPVAT y Creciente Flota Vehicular Impulsando Primas Obligatorias de Vehículos

En 2024, la reactivación de Brasil del DPVAT (Danos Pessoais Causados por Veículos Automotores de Via Terrestre), el seguro obligatorio nacional de lesiones personales para incidentes relacionados con vehículos, ha revitalizado los mercados de seguros. Esta revitalización no solo reintrodujo un flujo constante de primas obligatorias de vehículos sino que también llegó tras un aumento del 7,3% en la flota vehicular nacional, amplificando los volúmenes de primas[2]Banco Central do Brasil, "Monetary Policy Report - March 2025," bcb.gov.br. Apoyado por el despliegue de automatización digital de reclamos, la eficiencia ha aumentado, reduciendo los tiempos promedio de liquidación de 45 días a solo 10. Porto Seguro, una aseguradora líder con una participación dominante del 28 por ciento en el segmento automotriz, está utilizando hábilmente plataformas basadas en aplicaciones para hacer la transición de los asegurados DPVAT a paquetes de seguros de vehículos más completos. Además, esta cobertura obligatoria renovada no solo está familiarizando a los consumidores con productos de seguros sino que también está allanando el camino para oportunidades de venta cruzada, como asistencia en carretera y cobertura de accidentes personales, impulsando aún más el crecimiento del mercado.

Análisis de Impacto de Restricciones

| Restricción | (~)% Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Inflación de reclamos en líneas auto y salud | -1.2% | Nacional - agudo en Sureste y Sur | Mediano plazo (2-4 años) |

| Austeridad fiscal y reglas tributarias cambiantes | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Desconfianza del consumidor tras episodios de mala venta | -0.7% | Noreste y Norte | Mediano plazo (2-4 años) |

| Presión de precios de MGA/InsurTechs digitales | -0.8% | Se origina en Sureste; expandiéndose | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Reclamos en Líneas Auto y Salud Erosionando Márgenes de Suscripción

En Brasil, las aseguradoras de auto y salud lidian con la creciente inflación de reclamos, apretando sus márgenes de suscripción. En 2024, los costos de repuestos y mano de obra aumentaron un 14,2%, mientras que los gastos de procedimientos médicos se dispararon un 16,8%[3]Aon, "Q3 2024 Global Insurance Market Overview," aon.com. Este apretón de márgenes se intensifica aún más por los topes regulatorios en ajustes de primas, limitando las capacidades de reprecio de las aseguradoras. Para mitigar estos desafíos, las aseguradoras están adoptando cada vez más herramientas de IA para detección de fraude y gestión de riesgos. Un caso puntual: SulAmérica aprovechó análisis predictivos, logrando una reducción del 8,3% en su costo por reclamo. En el sector salud, las aseguradoras están piloteando modelos de atención basados en valor, enfatizando resultados del paciente sobre reembolsos tradicionales basados en volumen. Sin embargo, sigue siendo un obstáculo significativo escalar estos enfoques innovadores a través de las variadas regiones de Brasil.

Austeridad Fiscal y Cambios Frecuentes de Reglas Tributarias Causando Volatilidad de Primas

El ajuste fiscal y los marcos tributarios cambiantes están creando volatilidad de primas en el sector asegurador de Brasil. La implementación de la reforma del IVA y una tasa Selic del 14,25% a principios de 2025 han elevado los costos de capital y complicado la fijación de precios de productos. Las aseguradoras equipadas con simuladores sofisticados de activo-pasivo pueden ajustar garantías dentro de productos de pensión VGBL y PGBL para ayudar a proteger a los ahorradores de las fluctuaciones de tasas de interés. Sin embargo, la incertidumbre tributaria continua está causando retrasos en las compras de seguros corporativos, particularmente en segmentos como bonos de fianza y planes de salud de grupos grandes. Aunque el organismo regulador SUSEP está participando más activamente con las partes interesadas de la industria para aclarar interpretaciones de políticas, las aseguradoras más pequeñas continúan enfrentando curvas de aprendizaje empinadas para navegar el entorno fiscal en evolución.

Análisis de Segmentos

Por Ramo de Negocio: Crecimiento de Pensiones Redefine Mezcla de Cartera

Las reservas de pensiones y anualidades están subiendo más rápido que cualquier otra cobertura, con una TCAC pronosticada del 9,2% hasta 2030. Correspondientemente, se proyecta que el tamaño del mercado de seguros de vida y no vida de Brasil para pensiones capture una porción mayor de los fondos futuros de primas. Los productos VGBL con ventajas fiscales dominan, impulsados por bajas tasas de reemplazo de pensiones públicas y el cambio demográfico hacia una cohorte de 60+ que representará el 21,5% de la población. Las aseguradoras están estratificando fondos temáticos ESG y mangas de fecha objetivo para diversificar ofertas.

La cobertura de no vida representó el 62,2% de las primas de 2024, impulsada principalmente por líneas de motor, propiedad y agricultura. La experiencia de catástrofes ha re-preciado el riesgo, empujando las tasas promedio de no vida al alza. Aún así, las características de motor integradas y coberturas de cultivos responsivas al clima están mejorando la retención. La participación del mercado de seguros de vida y no vida de Brasil para motor se mantuvo considerable a pesar de que los descuentos telemáticos basados en millaje ganan popularidad entre conductores más jóvenes que buscan asequibilidad.

Por Canal de Distribución: Plataformas Digitales Desafían Dominancia Heredada

Los bancaseguros mantuvieron una participación de ingresos del 45,1% en 2024 debido al sector bancario concentrado de Brasil y las estrechas relaciones banco-cliente. Sin embargo, los canales directos y digitales están escalando a una TCAC del 14,2%, ampliando su porción del tamaño del mercado de seguros de vida y no vida de Brasil cada año. Los recorridos de aplicaciones móviles que aprovechan los pagos PIX de un clic impulsan la conversión, y los ecosistemas de Seguros Abiertos habilitados por API permiten que plataformas de terceros integren ofertas contextuales.

Los volúmenes liderados por corredores se mantienen estables mientras los intermediarios pivotan hacia roles consultivos. Las grandes corredurías agrupan soluciones cibernéticas y climáticas para clientes de mercado medio que necesitan asesoramiento de riesgo personalizado. Mientras tanto, minoristas de afinidad y aplicaciones de transporte compartido distribuyen micro-pólizas instantáneamente, ilustrando la transición de la industria de seguros de vida y no vida de Brasil hacia modelos de participación omnicanal que son tanto centrados en asesoramiento como digitalizados.

Por Tipo de Cliente: Pequeñas Empresas Emergen como Frontera de Crecimiento Principal

Los individuos colectivamente mantuvieron el 66,3% de las primas de 2024, sustentando flujos de efectivo estables para líneas de vida, salud y motor obligatorio. Las herramientas de segmentación de clientes ahora analizan datos de buró de crédito y comportamentales para personalizar paquetes de cobertura y empujar actualizaciones. Las micro y pequeñas empresas, representando el 99,5% de las firmas de Brasil, marcarán el paso de la expansión de primas con una TCAC del 8,5% hasta 2030. Las aseguradoras co-desarrollan coberturas integradas con prestamistas fintech, aliviando fricciones de incorporación. Las corporaciones de mercado medio gravitan hacia líneas cibernéticas mientras la digitalización de la cadena de suministro amplifica la exposición de responsabilidad. Las concesiones de infraestructura del sector público expanden los requisitos de fianzas, ampliando un nicho especializado servido por un puñado de jugadores expertos.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

El Sureste de Brasil ancla la generación de primas, alimentado por los altos ingresos per cápita de São Paulo y el denso ecosistema financiero. La adopción de vida y salud está muy por encima de las normas nacionales, y la penetración de canales digitales es más profunda aquí, permitiendo que los incumbentes prueben suscripción impulsada por IA con datos ricos. A pesar de la madurez, el crecimiento incremental sigue siendo atractivo mientras las aseguradoras realizan ventas cruzadas de envoltorios de jubilación e inversión a una clase media tecnológicamente savvy.

El Sur demanda atención creciente después de que las inundaciones de 2024 expusieran el sub-aseguramiento de propiedad y agronegocio. La adopción de coberturas climáticas paramétricas y pólizas de cultivos multi-peligro está creciendo a tasas de dos dígitos. La penetración de autos está cerca de la saturación, sin embargo, los dispositivos telemáticos que recompensan la conducción segura prolongan la vitalidad del mercado. Las aseguradoras multilínea usan sucursales regionales para integrar el servicio de reclamos, reforzando la lealtad en medio de la volatilidad de catástrofes.

El Noreste y Centro-Oeste forman la frontera emergente para el mercado de seguros de vida y no vida de Brasil. La mecanización agrícola, concesiones de infraestructura e inversiones turísticas están desbloqueando fondos frescos de primas. Los esquemas rurales subsidiados están impulsando la asequibilidad de cobertura de cultivos, mientras que los productos de accidentes personales de micro-tickets resuenan con hogares de clase media-baja. El Norte se rezaga pero demuestra impulso naciente en centros urbanos donde el uso de fintech está escalando; las campañas dirigidas de alfabetización financiera por SUSEP y asociaciones de la industria señalan ganancias incrementales adelante.

Panorama Competitivo

La concentración del mercado permanece alta: las cinco aseguradoras líderes mantuvieron alrededor de un tercio de la participación de mercado en 2024, señalando una estructura oligopolística. Porto Seguro domina autos con una porción mayor de participación, aprovechando redes de asistencia integradas para entregar soporte rápido en carretera. Brasilseg, afiliado a bancos, capitaliza la huella del Banco do Brasil para empujar líneas de pensión y rurales profundo en municipios agrícolas.

La transformación digital es un imperativo estratégico. BB Seguridade asignó USD 96 millones a TI en 2024, desplegando chatbots de IA y análisis predictivos de reclamos. Tokio Marine actualizó su sistema central en la nube, reduciendo el tiempo de emisión de pólizas a menos de cinco minutos para líneas minoristas. Jugadores de nicho como MAG Seguros, enfocándose en productos de vida de afinidad a través de asociaciones de deducción de nómina, tallan posiciones defendibles fuera de los canales principales de bancaseguros.

Los entrantes Insurtech, incluyendo MGA digitales especializándose en motor basado en uso y coberturas de viaje integradas, intensifican la transparencia de precios. Las asociaciones entre jugadores e Insurtech florecen-los suscriptores establecidos suministran capacidad de balance mientras las startups contribuyen al talento de ciencia de datos. Los Seguros Abiertos aceleran estas colaboraciones estandarizando protocolos de intercambio de datos, desmantelando aún más los fosos históricos de distribución.

Líderes de la Industria de Seguros de Vida y No Vida de Brasil

-

Bradesco Seguros S/A

-

MAPFRE VIDA S/A

-

Porto Seguro Companhia de Seguros Gerais

-

Itaú Unibanco Seguros SA

-

Caixa Seguridade Participações SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El sistema cooperativo (Sistema OCB) lanzó oficialmente Ramo Seguros, habilitando a las cooperativas para suscribir múltiples clases de seguros bajo la Ley 213/25, ampliando la competencia en áreas desatendidas.

- Marzo 2025: El Banco Central elevó la tasa Selic al 14,25%, remodelando las estrategias de inversión de las aseguradoras para productos de ahorro de larga duración.

- Enero 2025: SUSEP emitió la Resolución 47/2024, operacionalizando el Plan Regulatorio 2025 que cubre reglas de corredores y entrada de cooperativas.

- Diciembre 2024: Brasil promulgó la nueva Ley de Contratos de Seguros (15.040/2024), prohibiendo cancelaciones unilaterales e imponiendo una fecha límite de pago de reclamos de 30 días.

Alcance del Informe del Mercado de Seguros de Vida y No Vida de Brasil

Este informe tiene como objetivo proporcionar un análisis detallado del Mercado de Seguros de Vida y No Vida en Brasil. Se enfoca en las dinámicas del mercado, tendencias emergentes en los segmentos y mercados regionales, y perspectivas sobre varios tipos de productos y aplicaciones. También analiza los jugadores clave y el panorama competitivo en el Mercado de Seguros de Vida y No Vida en Brasil.

| Seguros de Vida | Vida Temporal | |

| Vida Entera | ||

| Vida Universal (VGBL/PGBL) | ||

| Pensión / Anualidades | ||

| Vida Crédito | ||

| Accidentes Personales | ||

| Seguros No Vida | Motor | Automóviles de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Flotilla | ||

| Propiedad e Incendio | ||

| Agrícola | ||

| Responsabilidad Civil (D&O, Profesional) | ||

| Salud y Suplementaria | ||

| Marítimo, Aviación y Transporte | ||

| Fianzas y Crédito | ||

| Cibernético | ||

| Bancaseguros |

| Corredores y Agentes |

| Directo y Digital |

| Asociaciones de Afinidad y Minoristas |

| Esquemas de Lugar de Trabajo / Grupo |

| Individual |

| Micro y Pequeñas Empresas |

| Corporaciones Medianas y Grandes |

| Proyectos del Sector Público e Infraestructura |

| Sureste |

| Sur |

| Noreste |

| Centro-Oeste |

| Norte |

| Por Ramo de Negocio | Seguros de Vida | Vida Temporal | |

| Vida Entera | |||

| Vida Universal (VGBL/PGBL) | |||

| Pensión / Anualidades | |||

| Vida Crédito | |||

| Accidentes Personales | |||

| Seguros No Vida | Motor | Automóviles de Pasajeros | |

| Vehículos Comerciales | |||

| Motocicletas | |||

| Flotilla | |||

| Propiedad e Incendio | |||

| Agrícola | |||

| Responsabilidad Civil (D&O, Profesional) | |||

| Salud y Suplementaria | |||

| Marítimo, Aviación y Transporte | |||

| Fianzas y Crédito | |||

| Cibernético | |||

| Por Canal de Distribución | Bancaseguros | ||

| Corredores y Agentes | |||

| Directo y Digital | |||

| Asociaciones de Afinidad y Minoristas | |||

| Esquemas de Lugar de Trabajo / Grupo | |||

| Por Tipo de Cliente | Individual | ||

| Micro y Pequeñas Empresas | |||

| Corporaciones Medianas y Grandes | |||

| Proyectos del Sector Público e Infraestructura | |||

| Por Región | Sureste | ||

| Sur | |||

| Noreste | |||

| Centro-Oeste | |||

| Norte | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de vida y no vida de Brasil?

El mercado está valorado en USD 135,7 mil millones en 2025 y se proyecta que alcance USD 225,3 mil millones en 2030.

¿Qué ramo de negocio se está expandiendo más rápido?

Los productos de pensión y anualidades lideran el crecimiento, con una TCAC del 9,2% esperada entre 2025 y 2030.

¿Qué tan rápido están creciendo los canales digitales en la distribución de seguros brasileña?

Se proyecta que los canales directos y digitales registren una TCAC del 14% de 2025-2030, superando todas las redes tradicionales.

¿Qué región contribuye con la mayor participación de primas?

El Sureste retiene la mayor participación debido a su peso económico y concentración de instituciones financieras.

Última actualización de la página el: