Tamaño y cuota del mercado de seguros de motor de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de seguros de motor de Filipinas por Mordor Intelligence

El tamaño del Mercado de Seguros de Automóviles de Filipinas, en términos de valor de primas, se proyecta que se expanda desde USD 1,23 mil millones en 2025 y USD 1,31 mil millones en 2026 hasta USD 1,76 mil millones para 2031, registrando una CAGR del 6,08% entre 2026 y 2031.

Se prevé que el crecimiento del mercado esté impulsado por los requisitos obligatorios de Responsabilidad Civil Obligatoria frente a Terceros para el registro de vehículos, una aplicación regulatoria más estricta y un giro hacia la distribución digital que amplía el acceso y mejora la verificación en el punto de registro. Las aseguradoras establecidas concentran una participación considerable, mientras que los actores especializados y los canales de distribución integrados persiguen nichos específicos derivados del aumento en la adopción de vehículos eléctricos, los casos de uso de la telemática y los productos de microseguros. El mayor número de registros de vehículos eléctricos y los incentivos de política pública en el marco de la Ley de Desarrollo de la Industria de Vehículos Eléctricos respaldan los fondos de primas futuros, mientras que la integración entre la Oficina de Transporte Terrestre y las aseguradoras para la prevalidación en línea reduce el fraude y apoya el crecimiento ordenado del mercado.[1]Joann Villanueva, "Se espera que los vehículos eléctricos registrados alcancen los 35.000 para finales de 2025," Philippine News Agency, pna.gov.ph La estabilidad macroeconómica, el aumento de la densidad aseguradora y la venta cruzada a través de bancaseguros continúan siendo los pilares del mercado de seguros de automóviles de Filipinas, a medida que las normas de protección al consumidor y la transformación digital fortalecen la integridad del mercado.

Conclusiones clave del informe

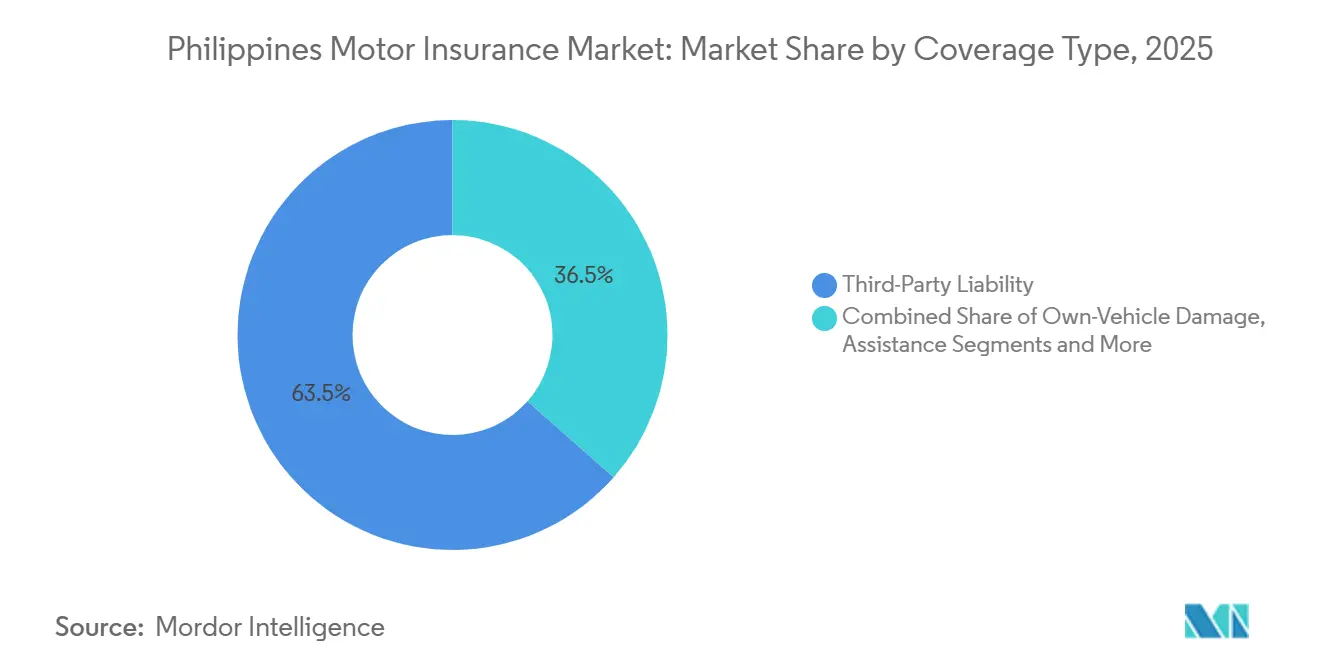

- Por tipo de cobertura, la cobertura de responsabilidad civil frente a terceros lideró con el 63,50% del tamaño del mercado de seguros de motor de Filipinas en 2025, mientras que se prevé que los daños al vehículo propio se expandan a una CAGR del 9,56% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 56,80% del tamaño del mercado de seguros de motor de Filipinas en 2025, mientras que se proyecta que los vehículos comerciales registren una CAGR del 12,66% hasta 2031.

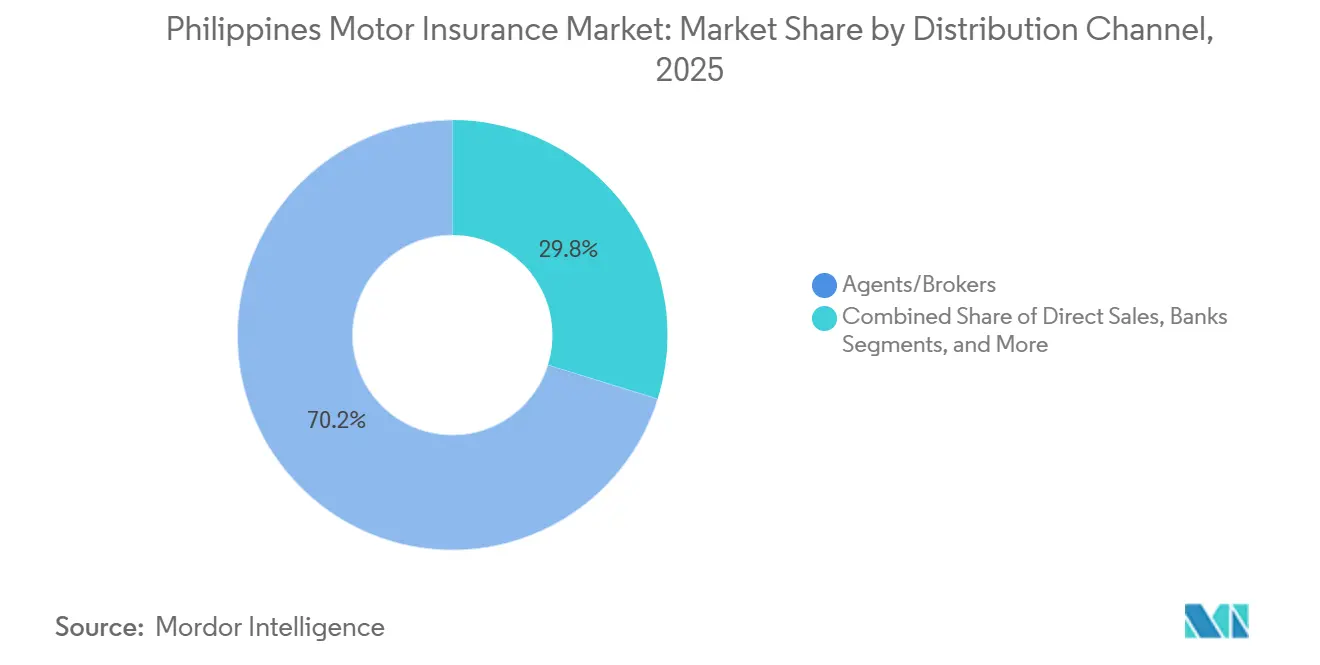

- Por canal de distribución, los agentes y corredores mantuvieron el 70,20% del tamaño del mercado de seguros de motor de Filipinas en 2025, mientras que se prevé que las plataformas digitales y otros canales emergentes crezcan a una CAGR del 9,23% hasta 2031.

- Por tren de potencia, los vehículos de motor de combustión interna representaron el 58,70% del tamaño del mercado de seguros de motor de Filipinas en 2025, mientras que se espera que los vehículos eléctricos avancen a una CAGR del 10,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de seguros de motor de Filipinas

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Responsabilidad civil frente a terceros obligatoria para el registro | +1.8% | Nacional, con la mayor aplicación en Metro Manila, Cebú y Dávao | Mediano plazo (2-4 años) |

| Crecimiento del parque vehicular y motorización | +1.5% | Nacional, con desbordamiento desde los centros urbanos hacia las zonas provinciales | Largo plazo (≥ 4 años) |

| Cuota dominante del seguro de motor en las primas de seguros generales | +1.2% | Nacional, con concentración en la Región Capital Nacional y Calabarzón | Mediano plazo (2-4 años) |

| Crecimiento macroeconómico y creciente densidad de seguros | +0.9% | Nacional, con ganancias tempranas en Metro Manila, Makati y BGC | Largo plazo (≥ 4 años) |

| Elevada carga de accidentes y pérdidas económicas | +0.8% | Metro Manila, Ciudad Quezón y las principales carreteras provinciales | Corto plazo (≤ 2 años) |

| Fortalecimiento normativo y medidas coercitivas | +0.6% | Nacional, con coordinación entre la Comisión de Seguros y la Oficina de Transporte Terrestre | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidad civil frente a terceros obligatoria para el registro

La responsabilidad civil frente a terceros obligatoria vincula el seguro al registro del vehículo, lo que sostiene una base de pólizas amplia y recurrente en todo el mercado de seguros de motor de Filipinas, dado que las renovaciones anuales refuerzan el cumplimiento ante la Oficina de Transporte Terrestre. La Comisión de Seguros duplicó los límites mínimos de responsabilidad civil frente a terceros en marzo de 2024 y elevó la indemnización sin culpa, lo que incrementó el valor de la cobertura y amplió los fondos de primas para los proveedores de responsabilidad civil frente a terceros autorizados[2]Comisión de Seguros, "LA PENETRACIÓN Y DENSIDAD DE SEGUROS AUMENTAN EN EL PRIMER TRIMESTRE DE 2025 EN COMPARACIÓN CON EL PRIMER TRIMESTRE DE 2024," Comisión de Seguros, insurance.gov.ph. La prevalidación en línea de los Certificados de Cobertura a través de la Oficina de Transporte Terrestre y el Centro de Datos del Banco de Desarrollo de Filipinas permite la verificación en tiempo real durante el registro, lo que reduce los certificados fraudulentos y contribuye a estabilizar la economía de precios en el mercado de seguros de motor de Filipinas. El papel destacado del seguro de automóvil en las primas de seguros generales genera entradas constantes que ayudan a las aseguradoras a mantener la disponibilidad de cobertura y la variedad de productos en el mercado de seguros de motor de Filipinas. A medida que la digitalización mejora la transparencia en el punto de registro, las aseguradoras pueden alinear los precios con el riesgo y agilizar la distribución, lo que favorece un mayor cumplimiento y perfiles de crecimiento más saludables en todo el mercado de seguros de motor de Filipinas.

Crecimiento del parque vehicular y motorización

Los registros de vehículos y la transición hacia nuevas tecnologías de propulsión generan oportunidades de pólizas incrementales en todo el mercado de seguros de motor de Filipinas, ya que cada nueva unidad requiere al menos responsabilidad civil frente a terceros y muchas optan por una cobertura más amplia con el tiempo. Los registros de vehículos eléctricos aumentaron considerablemente, y el marco de la Ley de Desarrollo de la Industria de Vehículos Eléctricos apoya la adopción mediante incentivos fiscales y objetivos de política que extienden el potencial de primas hacia nuevas categorías de riesgo. La hoja de ruta del Departamento de Energía esboza la expansión plurianual de vehículos eléctricos bajo escenarios de energía limpia, lo que alienta a las aseguradoras a adaptar productos para los riesgos de baterías, las responsabilidades de la infraestructura de carga y los ecosistemas de reparación en evolución en el mercado de seguros de motor de Filipinas[3]Felix William B. Fuentebella, "Evolución en movimiento," Departamento de Energía, liveablecities.ph. El crecimiento ya no se limita a Metro Manila, dado que la verificación digitalizada y la distribución en línea permiten a las aseguradoras llegar a las zonas provinciales de manera más eficiente en Visayas y Mindanao. La expansión en los corredores económicos emergentes y los centros logísticos incrementa la exposición de las flotas comerciales, lo que añade volumen y diversifica el riesgo en el mercado de seguros de motor de Filipinas. En conjunto, estas dinámicas sostienen un horizonte de crecimiento a largo plazo a medida que la motorización se profundiza y la sofisticación de los productos aumenta en el mercado de seguros de motor de Filipinas.

Cuota dominante del seguro de motor en las primas de seguros generales

El seguro de automóvil aportó una cuota líder de las primas de seguros generales, lo que ancla la estabilidad de los ingresos y respalda las inversiones tecnológicas que mejoran la suscripción y los siniestros en el mercado de seguros de motor de Filipinas. Las aseguradoras aprovechan esta escala para actualizar las plataformas centrales, acelerar los ciclos de lanzamiento de productos y estandarizar los procesos que reducen la fricción en la distribución y el servicio. La naturaleza minorista del segmento favorece la venta cruzada a través de la bancaseguros y los canales directos, lo que contribuye a ampliar la protección más allá de la responsabilidad civil frente a terceros y a profundizar las relaciones con los clientes en el mercado de seguros de motor de Filipinas. La reaseguradora y la solidez del capital permiten a las aseguradoras mantener la disponibilidad de cobertura y calibrar las tarifas en función de la experiencia en siniestros en regiones propensas a catástrofes, lo que contribuye a sostener la continuidad del mercado durante los ciclos de endurecimiento. El mercado de seguros de motor de Filipinas se beneficia de una amplia base de primas recurrentes y de características de cola corta que ayudan a las aseguradoras a equilibrar las carteras y financiar iniciativas digitales con flujos de caja predecibles. Estos factores refuerzan el papel del seguro de motor como motor de crecimiento para la expansión más amplia del seguro general en el mercado de seguros de motor de Filipinas.

Crecimiento macroeconómico y creciente densidad de seguros

Los fundamentos macroeconómicos y el aumento de la participación en los seguros sustentan entradas de primas constantes en el mercado de seguros de motor de Filipinas a medida que los hogares adquieren la capacidad de añadir cobertura más allá de la responsabilidad civil frente a terceros obligatoria. La densidad de seguros aumentó año tras año en 2025, lo que señala un mayor gasto por persona en protección contra riesgos que refuerza la base de los productos integrales de seguro de motor. La demanda interna estable, respaldada por las remesas y la flexibilización monetaria gradual, favorece la financiación de automóviles y la originación de nuevas pólizas en el mercado de seguros de motor de Filipinas. El entorno de política más amplio que mejora la verificación digital y la protección al consumidor genera confianza y reduce la fricción en los siniestros y los servicios. Estos cambios refuerzan una transición gradual de la responsabilidad básica hacia una cobertura más amplia a medida que el mercado de seguros de motor de Filipinas madura. Con el tiempo, una mayor inclusión financiera y una educación específica pueden apoyar una penetración de productos más profunda en las distintas regiones del mercado de seguros de motor de Filipinas.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Baja penetración general de seguros | -1.2% | Nacional, con brechas agudas en Visayas y Mindanao | Mediano plazo (2-4 años) |

| Restricciones de asequibilidad para los hogares | -0.9% | Zonas provinciales y comunidades urbanas de bajos ingresos | Corto plazo (≤ 2 años) |

| Responsabilidad civil frente a terceros falsa y vendedores no autorizados | -0.7% | Metro Manila, Cebú y zonas con escasa aplicación por parte de la Oficina de Transporte Terrestre | Corto plazo (≤ 2 años) |

| Las deficiencias en seguridad vial e infraestructura incrementan los costos de siniestros | -1.1% | Metro Manila, Avenida Commonwealth y corredores propensos a inundaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja penetración general de seguros

La penetración de los seguros sigue por debajo de los puntos de referencia regionales, lo que limita la base objetivo para la cobertura voluntaria de motor más allá de la responsabilidad civil frente a terceros obligatoria en el mercado de seguros de motor de Filipinas. Si bien la densidad y la penetración mejoraron en 2025, el nivel agregado sugiere un margen de crecimiento significativo mediante la educación financiera y procesos de compra más sencillos. Los participantes del mercado están ampliando los canales digitales y la bancaseguros para cerrar las brechas de concienciación y acceso en todo el mercado de seguros de motor de Filipinas. Una mayor inclusión puede desplazar a más automovilistas de la responsabilidad civil frente a terceros exclusiva hacia coberturas integrales y complementarias, lo que eleva las primas promedio y profundiza la protección con el tiempo. El progreso depende de la generación de confianza y de la verificación sin fricciones en el punto de registro del vehículo para apoyar una adopción consistente en el mercado de seguros de motor de Filipinas. A mediano plazo, una mejor aplicación y un mayor alcance digital pueden contribuir a reducir las brechas entre regiones en el mercado de seguros de motor de Filipinas.

Restricciones de asequibilidad para los hogares

La inflación y las prioridades presupuestarias de los hogares pueden limitar la disposición a contratar cobertura integral para muchos automovilistas, lo que condiciona el ritmo de crecimiento de las pólizas opcionales a corto plazo dentro del mercado de seguros de motor de Filipinas. La relajación monetaria desde finales de 2024 ha contribuido a reducir los costos de endeudamiento; sin embargo, el gasto en seguros continúa compitiendo con los bienes esenciales en los segmentos de menores ingresos. Las iniciativas de microseguros y los productos digitales de primera generación con primas muy bajas demuestran un camino hacia la escala, lo que favorece la inclusión y puede servir como puerta de entrada a una protección más amplia en el mercado de seguros de motor de Filipinas. Las alianzas entre las carteras electrónicas y las aseguradoras evidencian un impulso hacia coberturas de accidentes de bajo costo que pueden ofrecerse en paquetes y distribuirse eficientemente a grandes bases de usuarios. Con el tiempo, el aumento de la densidad de seguros y la mejora de las experiencias digitales pueden apoyar una transición gradual desde la responsabilidad civil frente a terceros exclusiva hacia opciones integrales en el mercado de seguros de motor de Filipinas. Estas medidas contribuyen a mitigar las barreras de asequibilidad al tiempo que mejoran la protección al consumidor en el mercado de seguros de motor de Filipinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cobertura: la responsabilidad civil frente a terceros se consolida mientras la cobertura integral gana impulso

La cobertura de responsabilidad civil frente a terceros lideró con el 63,50% de la cuota del mercado de seguros de motor de Filipinas en 2025, respaldada por el requisito obligatorio vinculado al registro anual de vehículos en la Oficina de Transporte Terrestre. El incremento de marzo de 2024 en las prestaciones obligatorias de responsabilidad civil frente a terceros amplió el valor de la póliza, lo que elevó la capacidad de primas y contribuyó a formalizar la base de renovaciones recurrentes en el mercado de seguros de motor de Filipinas. Una mejor verificación a través de la Oficina de Transporte Terrestre y el Centro de Datos del Banco de Desarrollo de Filipinas reduce los certificados falsos, lo que estabiliza los precios y mejora la experiencia del cliente en el registro. A medida que la distribución digital y la bancaseguros maduran, más automovilistas consideran complementos que se ajustan a necesidades específicas, lo que desplaza gradualmente la cobertura más allá de la responsabilidad básica en el mercado de seguros de motor de Filipinas. Estos movimientos refuerzan el papel de la responsabilidad civil frente a terceros como punto de entrada, al tiempo que crean espacio para un valor incremental a través de productos personalizados en el mercado de seguros de motor de Filipinas.

Los daños al vehículo propio constituyen la cobertura opcional de mayor crecimiento, respaldados por el aumento de la densidad de seguros y la innovación en productos que facilitan la adquisición y gestión de la protección integral en el mercado de seguros de motor de Filipinas. Se proyecta que el tamaño del mercado de seguros de motor de Filipinas para los daños al vehículo propio se expanda a una CAGR del 9,56% entre 2026 y 2031, a medida que los flujos de trabajo digitales y las alianzas reducen la fricción y mejoran el acceso. La adopción más amplia de complementos, como asistencia en carretera y coberturas de accidentes, apoya la diferenciación de productos a medida que las aseguradoras atienden perfiles de consumidores variados en distintas regiones. Los socios de bancaseguros también realizan ventas cruzadas de cobertura de motor a clientes de préstamos y depósitos, lo que eleva las tasas de adhesión y amplía la protección más allá de la responsabilidad civil frente a terceros en la industria de seguros de motor de Filipinas. A medida que la economía unitaria mejora gracias a la tecnología y la escala, las aseguradoras pueden sostener la amplitud de productos y la calidad del servicio en el mercado de seguros de motor de Filipinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de vehículo: los automóviles de pasajeros lideran, los vehículos comerciales se disparan

Los automóviles de pasajeros representaron el 56,80% de la cuota del mercado de seguros de motor de Filipinas en 2025, lo que refleja su mayor base en los centros urbanos y la sostenida preferencia de los consumidores por la movilidad privada. Las aseguradoras mantienen volúmenes de renovación constantes a partir de la financiación de vehículos plurianual y utilizan la tecnología para reducir la fricción en las cotizaciones, la vinculación y los siniestros de propietarios de automóviles en el mercado de seguros de motor de Filipinas. A medida que la estabilidad macroeconómica y la densidad de seguros mejoran, una parte de las pólizas exclusivas de responsabilidad civil frente a terceros migra hacia una cobertura más amplia, lo que respalda el crecimiento de las primas promedio para los automóviles de pasajeros. Los canales de bancaseguros amplían el alcance al incluir productos de motor en el momento de la financiación, lo que fortalece la venta cruzada en el mercado de seguros de motor de Filipinas. La verificación digital y una mejor respuesta en siniestros contribuyen a una mayor satisfacción de los asegurados de automóviles de pasajeros en el mercado de seguros de motor de Filipinas.

Se prevé que los vehículos comerciales superen el crecimiento general del mercado a medida que la logística, el comercio electrónico y el desarrollo provincial incrementen las necesidades de flota en todo el mercado de seguros de motor de Filipinas. Se proyecta que el tamaño del mercado de seguros de motor de Filipinas para los vehículos comerciales se expanda a una CAGR del 12,66% entre 2026 y 2031, a medida que los operadores buscan cobertura para daños al vehículo, responsabilidad de carga y interrupción del negocio. Las soluciones de riesgo adaptadas a los operadores de flotas, incluidos los programas para conductores y la gestión del riesgo de rutas, apoyan ratios de siniestralidad más bajos y una mayor retención en el mercado de seguros de motor de Filipinas. Las aseguradoras también se alinean con los planes de acción de seguridad vial y los calendarios de infraestructura para refinar los precios y mejorar la fiabilidad del servicio para los clientes comerciales. Estos factores se combinan para mantener el sólido impulso de crecimiento del segmento comercial en la industria de seguros de motor de Filipinas.

Por canal de distribución: los agentes dominan, lo digital irrumpe

Los agentes y corredores retuvieron el 70,20% de la cuota en 2025, aprovechando las relaciones personales para riesgos complejos y el alcance regional en todo el mercado de seguros de motor de Filipinas. A medida que el cumplimiento mejora a través de la verificación y una conducta de mercado más estricta, la distribución mediante agencias sigue siendo central para las flotas comerciales y las soluciones personalizadas. La bancaseguros continúa ampliando el acceso al integrar ofertas en los itinerarios de clientes minoristas y de pequeñas y medianas empresas, lo que sostiene la venta cruzada en el mercado de seguros de motor de Filipinas. Los canales directos apoyan la transparencia de precios y la rapidez de emisión para pólizas sencillas, lo que complementa el modelo de agencia para una cobertura más amplia. El modelo mixto ayuda a las aseguradoras a atender diversas preferencias de los clientes dentro del mercado de seguros de motor de Filipinas.

Se proyecta que las plataformas digitales y los canales integrados emergentes crezcan a una CAGR del 9,23% hasta 2031, a medida que las alianzas con empresas de tecnología financiera y mercados en línea agilizan la comparación y la compra en todo el mercado de seguros de motor de Filipinas. Los bancos también están integrando mercados dentro de sus aplicaciones que aplican inteligencia artificial para realizar recomendaciones, lo que amplía el alcance hacia los clientes digitalmente activos en la industria de seguros de motor de Filipinas. Las aseguradoras continúan actualizando las plataformas centrales para habilitar cotizaciones instantáneas, emisión directa y siniestros más rápidos para los compradores en línea. Los modelos digital y de agencia operan en paralelo, lo que contribuye a mantener la calidad del servicio al tiempo que mejora el acceso en el mercado de seguros de motor de Filipinas. A medida que la verificación se integra con el registro, la distribución digital gana mayor credibilidad y escala en el mercado de seguros de motor de Filipinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tren de potencia: los vehículos de combustión interna prevalecen, los vehículos eléctricos electrizan el crecimiento

Los vehículos de motor de combustión interna representaron el 58,70% de la cuota en 2025, lo que refleja su amplia base instalada y las cadenas de suministro asociadas que respaldan las reparaciones fácilmente disponibles en todo el mercado de seguros de motor de Filipinas. Los vehículos de combustión interna siguen siendo el grupo de riesgo principal para la responsabilidad civil frente a terceros y la cobertura integral, y anclan los ingresos por primas durante la transición a los vehículos eléctricos. Las aseguradoras continúan perfeccionando los precios a medida que evolucionan la experiencia en siniestros y los costos de repuestos, al tiempo que respaldan una tramitación de siniestros más ágil mediante procesos estandarizados. A medida que la composición de la flota cambia, la suscripción centrada en vehículos de combustión interna sigue siendo esencial para la estabilidad en el mercado de seguros de motor de Filipinas. Durante el período de previsión, los vehículos de combustión interna coexistirán con la aceleración de la adopción de vehículos eléctricos y el aumento de los vehículos híbridos en el mercado de seguros de motor de Filipinas.

Los vehículos eléctricos ganaron impulso, respaldados por incentivos fiscales bajo la Ley de Desarrollo de la Industria de Vehículos Eléctricos y una hoja de ruta plurianual que apunta a una penetración significativa de vehículos eléctricos para 2040 en el mercado de seguros de motor de Filipinas. Se proyecta que el tamaño del mercado de seguros de motor de Filipinas vinculado a los vehículos eléctricos se expanda en consonancia con una CAGR del 10,93% para las pólizas de vehículos eléctricos de 2026 a 2031, a medida que las aseguradoras introducen coberturas relacionadas con baterías y carga. La infraestructura de carga pública avanza hacia objetivos plurianuales, y las aseguradoras están adaptando productos para la degradación de baterías y el riesgo de incendio exclusivo de los vehículos eléctricos. La coordinación de políticas en torno a la concesión de licencias para vehículos eléctricos y los estándares de seguridad apoya además el crecimiento ordenado en el mercado de seguros de motor de Filipinas. Con la mejora de los datos y los ecosistemas de reparación, la suscripción de vehículos eléctricos puede madurar y diversificar las fuentes de primas en el mercado de seguros de motor de Filipinas.

Análisis geográfico

Los volúmenes de primas se concentran en Metro Manila y otros corredores de Luzón, donde la densidad de vehículos y la actividad económica son más elevadas, lo que condiciona la distribución de cuentas y la dinámica de siniestros en el mercado de seguros de motor de Filipinas. Los corredores con un alto número de incidentes, como la EDSA y la C-5, conllevan un riesgo elevado, y las aseguradoras calibran los precios y los límites en consecuencia para mantener los márgenes técnicos. La concentración de Luzón se alinea con la mayor base de registros de vehículos y la presencia institucional, lo que apoya la distribución multicanal en el mercado de seguros de motor de Filipinas. Las mejoras en la respuesta a accidentes por parte de las autoridades locales apuntan a reducir la gravedad de los incidentes y a acelerar los tiempos de resolución, lo que puede moderar los costos de siniestros. Con el tiempo, los proyectos de infraestructura en corredores clave tienen como objetivo mejorar la seguridad y la resiliencia, lo que respalda el crecimiento constante en el mercado de seguros de motor de Filipinas.

Más allá de Metro Manila, Cebú y otros centros urbanos de Visayas muestran un aumento en los registros de vehículos y la actividad comercial que amplían la demanda de pólizas en el mercado de seguros de motor de Filipinas. La verificación en línea de la responsabilidad civil frente a terceros y la emisión digital de pólizas facilitan la atención a los automovilistas de las provincias, lo que reduce la fricción en las renovaciones y los siniestros. Los corredores de crecimiento que se benefician del desarrollo logístico y portuario sostienen la demanda de cobertura de flotas y protecciones relacionadas con la carga. A medida que los distribuidores locales y los bancos se expanden en estas áreas, las ventas multicanal pueden profundizar la penetración en el mercado de seguros de motor de Filipinas.

Los centros urbanos de Mindanao, incluidos Dávao y Cagayán de Oro, están recibiendo inversiones en infraestructura vial y costera que mejoran el movimiento de bienes y personas, lo que apoya el futuro crecimiento de las pólizas de motor en el mercado de seguros de motor de Filipinas. Con la verificación digitalizada extendiéndose más allá de la capital, las mejoras en el cumplimiento y la prestación de servicios pueden reducir las brechas regionales en todo el mercado de seguros de motor de Filipinas. A medida que los planes de seguridad vial se extienden a las ciudades secundarias, los ratios de siniestralidad pueden moderarse con el tiempo y mejorar los resultados de suscripción. En conjunto, estas tendencias geográficas equilibran la concentración en la Región Capital Nacional con el crecimiento emergente en las distintas regiones del mercado de seguros de motor de Filipinas.

Panorama competitivo

El mercado de seguros de motor de Filipinas sigue moderadamente concentrado, con aseguradoras establecidas que lideran las primas brutas suscritas y marcan el ritmo en la transformación digital y la disciplina de suscripción. Los líderes del mercado invierten en actualizaciones de plataformas centrales para reducir el tiempo de comercialización y automatizar los servicios, lo que favorece una mejor experiencia del cliente y un apalancamiento operativo en todo el mercado de seguros de motor de Filipinas. Las mejoras en el modelado de catástrofes y los análisis también fortalecen la selección de riesgos y la asignación de capital. A medida que el cumplimiento se refuerza y la verificación digital reduce el fraude, el enfoque competitivo se desplaza hacia la precisión en los precios y la diferenciación en el servicio en el mercado de seguros de motor de Filipinas. La base de primas recurrentes de responsabilidad civil frente a terceros apoya las inversiones que mejoran el procesamiento directo y la resolución de siniestros en el mercado de seguros de motor de Filipinas.

La consolidación es un tema activo a medida que algunos operadores se fusionan para ganar escala y mejorar la eficiencia operativa en el mercado de seguros de motor de Filipinas. Las alianzas de distribución integrada profundizan los vínculos con los servicios financieros y los ecosistemas de comercio electrónico, lo que ayuda a las aseguradoras a ampliar su alcance hacia nuevos segmentos a un menor costo de adquisición. Las iniciativas de sostenibilidad y de vehículos al final de su vida útil lideradas por las empresas se alinean con los objetivos de la economía circular y mejoran los valores de recuperación para las flotas aseguradas. Los lanzamientos de productos digitales a través de carteras electrónicas posicionan a las aseguradoras para aprovechar grandes bases de usuarios, lo que apoya la inclusión y las primas incrementales en el mercado de seguros de motor de Filipinas. En términos generales, las estrategias competitivas refuerzan la tecnología, las alianzas y la solidez del capital como ventajas en el mercado de seguros de motor de Filipinas.

Los colchones de capital y los costos de reaseguro configuran los precios y la amplitud de los productos, mientras que los socios de bancaseguros con balances sólidos pueden competir eficazmente durante los ciclos de precios en el mercado de seguros de motor de Filipinas. El endurecimiento de las condiciones de reaseguro acentúa la necesidad de disciplina en la suscripción y tarifas adecuadas para sostener la disponibilidad de cobertura. Las aseguradoras con sistemas actualizados y distribución integrada pueden moverse con mayor rapidez para abordar los riesgos de vehículos eléctricos, las ofertas integradas y las propuestas de microseguros a escala en todo el mercado de seguros de motor de Filipinas. La modernización regulatoria y la verificación digital crean un entorno operativo más saludable que recompensa a los operadores que cumplen la normativa y agudiza la diferenciación competitiva en el mercado de seguros de motor de Filipinas. A mediano plazo, estos cambios están llamados a elevar la calidad de los productos y los estándares de servicio en el mercado de seguros de motor de Filipinas.

Líderes de la industria de seguros de motor de Filipinas

-

Malayan Insurance Company, Inc.

-

Pioneer Insurance & Surety Corporation

-

Prudential Guarantee & Assurance, Inc.

-

BPI/MS Insurance Corporation

-

Intact Financial Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: RCBC se asoció con Igloo para lanzar un mercado de seguros digitales integrado en la aplicación bancaria Pulz, con recomendaciones de productos impulsadas por inteligencia artificial para usuarios minoristas.

- Octubre de 2025: GCash y BPI MS Insurance lanzaron PasaHERO Protect, un producto asequible de seguro de accidentes con un precio de PHP 15 al mes para usuarios de transporte público a través de la plataforma GInsure.

- Agosto de 2025: FPG Insurance Company y The Mercantile Insurance Company anunciaron un acuerdo de fusión definitivo para crear una potencia en seguros generales en Filipinas, combinando escala y capacidades operativas en las ramas de propiedad, motor y responsabilidad civil.

- Julio de 2025: Toyota Motor Philippines respaldó a Standard Insurance Co., Inc. como la segunda instalación modelo de desguace de Vehículos al Final de su Vida Útil bajo el Proyecto Toyota Global 100 Desguazadores, con una inversión de USD 0,30 millones (PHP 17,8 millones) en un centro técnico en Naic, Cavite.

Alcance del informe del mercado de seguros de motor de Filipinas

El seguro de motor es un tipo de póliza de seguro que cubre financieramente los vehículos de los clientes frente a riesgos potenciales. El automóvil o vehículo de dos ruedas del asegurado recibe protección financiera contra los daños derivados de accidentes y otras amenazas. El mercado de seguros de motor de Filipinas está segmentado por tipo (seguro obligatorio de responsabilidad civil frente a terceros, seguro integral de automóvil) y por canal de distribución (agencia, bancos, directo y otros).

| Responsabilidad civil frente a terceros | |

| Daños al vehículo propio | Colisión |

| Cobertura integral (robo, cristales, incendio, etc.) | |

| Asistencia y complementos (en carretera, legal) |

| Automóviles de pasajeros |

| Vehículos comerciales |

| Directo |

| Agentes/Corredores |

| Bancos |

| Canales integrados (fabricante de equipos originales, afinidad, etc.) |

| Plataformas digitales y otros canales emergentes |

| Vehículos de motor de combustión interna |

| Vehículos eléctricos |

| Vehículos híbridos |

| Otros (pila de combustible de hidrógeno, gas licuado de petróleo/gas natural comprimido, etc.) |

| Por tipo de cobertura | Responsabilidad civil frente a terceros | |

| Daños al vehículo propio | Colisión | |

| Cobertura integral (robo, cristales, incendio, etc.) | ||

| Asistencia y complementos (en carretera, legal) | ||

| Por tipo de vehículo | Automóviles de pasajeros | |

| Vehículos comerciales | ||

| Por canal de distribución | Directo | |

| Agentes/Corredores | ||

| Bancos | ||

| Canales integrados (fabricante de equipos originales, afinidad, etc.) | ||

| Plataformas digitales y otros canales emergentes | ||

| Por tren de potencia | Vehículos de motor de combustión interna | |

| Vehículos eléctricos | ||

| Vehículos híbridos | ||

| Otros (pila de combustible de hidrógeno, gas licuado de petróleo/gas natural comprimido, etc.) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de seguros de motor de Filipinas en 2026 y más allá?

El tamaño del mercado de seguros de motor de Filipinas es de USD 1,31 mil millones en 2026 y se proyecta que alcance USD 1,76 mil millones en 2031 a una CAGR del 6,08%, respaldado por la responsabilidad civil frente a terceros obligatoria, la verificación digitalizada y la creciente densidad de seguros.

¿Qué tipos de cobertura lideran el crecimiento en el mercado de seguros de motor de Filipinas y por qué?

La responsabilidad civil frente a terceros lidera debido a las normas de registro obligatorio, mientras que los daños al vehículo propio constituyen la cobertura opcional de mayor crecimiento a medida que los flujos de trabajo digitales mejoran el acceso y los consumidores buscan una protección más amplia más allá de la responsabilidad civil frente a terceros.

¿Cómo están cambiando las plataformas digitales la distribución en el mercado de seguros de motor de Filipinas?

Las integraciones basadas en interfaces de programación de aplicaciones y los mercados bancarios integrados permiten la comparación en tiempo real, las cotizaciones instantáneas y la emisión directa, lo que amplía el acceso mientras los canales de agencia continúan atendiendo los riesgos complejos y comerciales.

¿Qué papel desempeñan los vehículos eléctricos en el mercado de seguros de motor de Filipinas hasta 2031?

Los registros de vehículos eléctricos aumentan bajo el respaldo de la política de la Ley de Desarrollo de la Industria de Vehículos Eléctricos y los objetivos de infraestructura, lo que genera demanda de cobertura relacionada con baterías y carga, y contribuye a una CAGR proyectada del 10,93% para las pólizas de vehículos eléctricos.

¿Qué regiones contribuyen más a las primas en el mercado de seguros de motor de Filipinas?

Las primas se concentran en Metro Manila y los corredores de Luzón debido a la alta densidad de vehículos y la actividad económica, mientras que Visayas y Mindanao están respaldadas por la verificación digitalizada de la responsabilidad civil frente a terceros y la expansión de la distribución.

¿Qué desarrollos recientes están reconfigurando el mercado de seguros de motor de Filipinas en 2025-2026?

Los movimientos clave incluyen el anuncio de una fusión en seguros generales, mercados bancarios integrados, productos de accidentes mediante carteras electrónicas y actualizaciones de plataformas por parte de las principales aseguradoras, lo que mejora la escala, el acceso y el servicio.

Última actualización de la página el: